Договор займа между юридическими лицами

Договор займа между юридическими лицами считается популярным инструментом урегулирования финансовых отношений и обеспечения бизнес-развития. Такая финансовая поддержка поможет выбраться из сложной ситуации или вывести деятельность на новый уровень. Объясняем, может ли одна организация дать другой в долг без процентов.

Обновлено: 04 сентября 2023

Что такое договор займа между юридическими лицами

Договор займа между юридическими лицами представляет собой целевое соглашение, которое заключают две или несколько компаний для предоставления одной стороной денежных средств другой стороне на условиях возвратности и срочности. Заимодавец может быть учредителем или акционером заемщика либо любым сторонним юридическим лицом. Занимать можно не только деньги, но и имущество.

Договор займа между юридическими лицами регулируется гражданским законодательством, в котором прописаны общие правила для таких соглашений. В основном договор займа между предприятиями заключается на коммерческой основе, то есть с начислением процентов, но допускаются и беспроцентные заимствования. Сделка направлена на краткосрочное предоставление финансовой помощи для осуществления различных видов бизнес-деятельности.

В чем суть соглашения

Договор заключается в обязательном порядке, если участниками выступают юридические лица. Суть соглашения состоит в установлении правил и описании условий, которые используются для предоставления и возврата займа. В документ необходимо включить несколько основных элементов:

- Сумма займа

- Условия возврата

- Сроки погашения

- Обеспечение исполнения обязательств

- Проценты (при их наличии)

Нужно ли заключать договор

Заключение типового договора займа для юридических лиц — это не только рекомендуемый шаг при взаимодействии компаний, но и необходимый для правильного бухгалтерского и налогового учета.

Почему важно заключить такой договор:

- Четкое определение условий займа

- Защита интересов обеих сторон

- Документирование финансовых операций

- Предотвращение возможных споров

Оформление займа между ИП и ООО

ИП — это физическое лицо, а ООО — юридическое. Особенности заключения договора займа между юридическим и физическим лицом рассмотрели в этой статье.

Если займ выдан юридическим лицом, согласно статье 808 ГК РФ, обязательно заключается письменный договор. Он регулирует отношения между кредитором и заемщиком, обеспечивает права и обязанности каждой из сторон, служит гарантом возврата денег и процентов.

Подразумевается консенсуальное оформление займа, то есть договоренность вступает в силу после подписания документа обеими сторонами. Срок фактической передачи средств здесь не важен.

При заключении процентного договора заемщику необходимо выплачивать определенное вознаграждение за использование средств, в то время как беспроцентный договор этого не предусматривает.

По срокам выделяют срочные и бессрочные займы. Эти формы отличаются наличием конкретной даты, к которой деньги или имущество нужно вернуть. Если такая информация отсутствует, значит кредитор вправе потребовать возврат займа в любой момент.

Особенности оформления займа между юридическими лицами

Выделяют особые виды займа:

- Займ может выдаваться наличными из кассы через расходный кассовый ордер, но такая сделка ограничена суммой в 100 000 рублей. Чаще используется безналичное перечисление денег с расчетного счета. В назначении платежа нужно указать параметры договора. Возврат денег также возможен двумя способами.

Процентное и беспроцентное оформление займа

При оформлении процентного займа стоит учитывать:

- Если оформляется беспроцентный займ:

В целом, оформление договоров процентного и беспроцентного займа между юридическими лицами — это схожий процесс с разницей лишь в наличии процентной ставки. Значение имеют дальнейший налоговый учет и состав бухгалтерских проводок.

Образец договора

В договоре займа необходимо указать следующие пункты:

- Все параметры заимствования должны быть четко изложены в документе, в этом и заключается его основное предназначение. Но многие моменты рассматриваются в соответствии с действующим законодательством. Если пропущены какие-то положения, условия можно трактовать на основании ГК РФ. Например, при отсутствии раздела со штрафами можно взыскать пени по ставке рефинансирования, но через суд.

НДФЛ по договору займа юридических лиц

НДФЛ относится к налогообложению физических лиц. При заключении договора займа между юр. лицами используются другие виды налогов.

Особенности налоговых последствий для беспроцентного займа между зависимыми лицами минимальны. У обеих сторон отсутствуют доходы, расходы и экономия на процентах. Поэтому платить ничего не нужно.

Если участники взаимозависимы и сделка признается контролируемой, нужно сразу после заключения договора сообщить об этом в ФНС. А затем уплатить налог на прибыль с дохода от неуплаченных процентов, согласно пункту 1.1 статьи 269 НК РФ.

Для расчета нужно брать рыночную ставку. Заемщик включает эту сумму в расходы, а кредитор в доходы.

Для независимых компаний обязанность в учете процентов по безвозмездному договору отсутствует, так как материальная выгода от возможного дохода не признается. Вопросы у ФНС могут возникнуть, если организация оформила кредит с процентами, а затем выдала другой компании беспроцентный займ.

Если заимствование возмездное, проценты учитываются в налоговом учете обеих сторон — как расход для заемщика и как доход для займодавца.

Нюансы оформления

При оформлении займа от одного юридического лица другому стоит обратить внимание на некоторые моменты. Объясняем подробнее:

Как возвращать долг

Если юридические лица берут займы друг у друга, важно проявлять ответственность и своевременно возвращать долги. Это способствует поддержанию хороших деловых отношений и укреплению доверия между компаниями.

При заключении договора займа необходимо четко оговорить условия возврата долга. Документ должен содержать информацию о сумме, способе выплаты, процентной ставке, сроке погашения и возможных штрафах за задержку платежей. Важно контролировать возврат долга. Для этого нужно своевременно отражать все операции в бухгалтерском учете.

Возврат долга

Важно вернуть долг, используя наличные средства или перевод на счет организации. Необходимо оформить передачу денег с соответствующими документами, такими как приходный кассовый ордер, банковская выписка или расписка.

Информирование о проблемах

Если возникли проблемы и невозможно выполнить обязательства, необходимо немедленно уведомить кредитора. Стороны могут обсудить ситуацию и принять общее решение, например, о пролонгации соглашения, чтобы избежать штрафов за задержку платежа.

Досрочное погашение долга

Если появились свободные средства и кредитор согласен, можно досрочно погасить долг, что также поможет избежать дополнительных расходов на проценты.

Налоговые вопросы

При заключении договора займа с разными организациями с различными ставками процентов возможны налоговые риски. Рекомендуется придерживаться оговоренных условий договора и учитывать изменения в ставках рефинансирования.

Позиция по вопросу

Увеличение ключевой ставки не обязательно влечет за собой увеличение договорной процентной ставки по займу. Возможно предоставление беспроцентных займов, которые не вызывают налогооблагаемых доходов у организации-заемщика и не требуют признания недополученных доходов.

Общие положения

- Увеличение ключевой ставки не требует увеличения договорной процентной ставки займа.

- Предоставление беспроцентных займов не ограничено законодательно.

- Займы с низкой процентной ставкой или без процентов не приводят к налогооблагаемым доходам и не требуют признания недополученных доходов.

Налогообложение процентных займов по УСН и особенности учета

При определении объекта налогообложения по УСН учитываются доходы, определяемые в порядке, установленном пп. 1 и 2 ст. 248 НК РФ, и не учитываются, в частности, доходы, указанные в ст. 251 НК РФ.

Расходы при УСН

Расходы при УСН признаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ:

- Расходы должны быть экономически оправданными

- Документально подтвержденными

- Направленными на получение дохода

- Не должны содержаться в ст. 270 НК РФ.

Заметим, что перечень расходов при УСН является исчерпывающим, но проценты, уплачиваемые за предоставление займа, в нем прямо поименованы (подп. 9 п. 1 ст. 346.16 НК РФ).

Особенности учета процентов по займам

Внереализационными доходами у займодавца, как и расходами у заемщика, признаются только проценты (п. 6 ст. 250, подп. 2 п. 1 ст. 265 НК РФ).

Организация на УСН не признается налогоплательщиком НДС (п. 2 ст. 346.11 НК РФ). Кроме того, операции займа в денежной форме, включая проценты по ним, в принципе не облагаются НДС.

Риски при установлении низкой или нулевой ставки по займу

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Проценты по договору займа

- Энциклопедия решений. Договор беспроцентного займа

- Энциклопедия решений. Налогообложение при займе. Учет у заемщика

- Энциклопедия решений. Налогообложение при займе. Учет у заимодавца

- Вопрос: Налоговые последствия при предоставлении беспроцентных займов между юридическими лицами при УСН и ОСНО

- Вопрос: Налоговые риски при заключении долгосрочного процентного займа между организациями

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

28 июля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Случается так, что учредителю (руководителю) необходимо на время получить от своей же компании денежные средства без дополнительной налоговой нагрузки как на фирму, так и на себя лично. Обычно в такой ситуации прибегают к договору займа.

Такой договор может быть процентным и беспроцентным. Как же понять, какой вариант выбрать, а также какие ещё есть нюансы в оформлении займа ООО учредителю?

Важно! Если делать все необдуманно, налоговая может признать займ доходом, доначислить НДФЛ и заблокировать счёт. В данной статье разберёмся, как обезопасить себя от негативных вариантов развития событий, какие налоговые последствия влечёт за собой займ учредителю ООО в 2024 году.

Может ли ООО выдать займ учредителю

Может ли ООО выдать займ учредителю? По закону организация может выдать заём любому лицу, в том числе учредителю или директору. Главное помнить, что любое действие компании должно быть экономически обоснованным.

Взять в долг у собственной компании можно любую сумму. Займ может быть процентный или беспроцентный. От выбора зависит документооборот и налогообложение.

При оформлении договора займа обязательно необходимо соблюсти требования законодательства к порядку заключения крупных сделок и сделок с заинтересованностью.

Если займ — это крупная сделка для компании (сумма займа равна или превышает 25% стоимости чистых активов ООО), обязательно необходимо получить предварительное одобрение участников фирмы. Если же заключение такого договора — это еще и сделка с заинтересованностью, необходимо обязательно выполнить предусмотренную законом и уставом ООО процедуру.

Решение об одобрении займа между учредителем и ООО принимает общее собрание или единолично единственный участник ООО. Конечно, если единственный участник и руководитель компании — это одно лицо, одобрять какие-либо сделки ему не требуется.

Беспроцентный займ или с процентами

Первое, что хотелось бы отметить: в данной статье мы говорим именно о займе, т.е. деньги, которые учредитель берёт у своего же ООО, он берет на время и планирует вернуть. Какой вариант договора оформить в таком случае: процентный или беспроцентный?

На самом деле, правильнее было бы разделить займы на три вида:

Почему же так?

Согласно законодательству стороны самостоятельно определяют условия заключаемого ими договора. Договор займа может быть беспроцентным.

Беспроцентный заём, конечно, с экономической точки зрения мало выгоден для самого ООО, оно не получает никакого дохода, но и никакой налоговой нагрузки на фирму также не возникает.

С заёмщиком же всё не так просто. Казалось бы, он тоже никакого дохода не получает (при условии, что заём он вернул), но государство с этим не согласится.

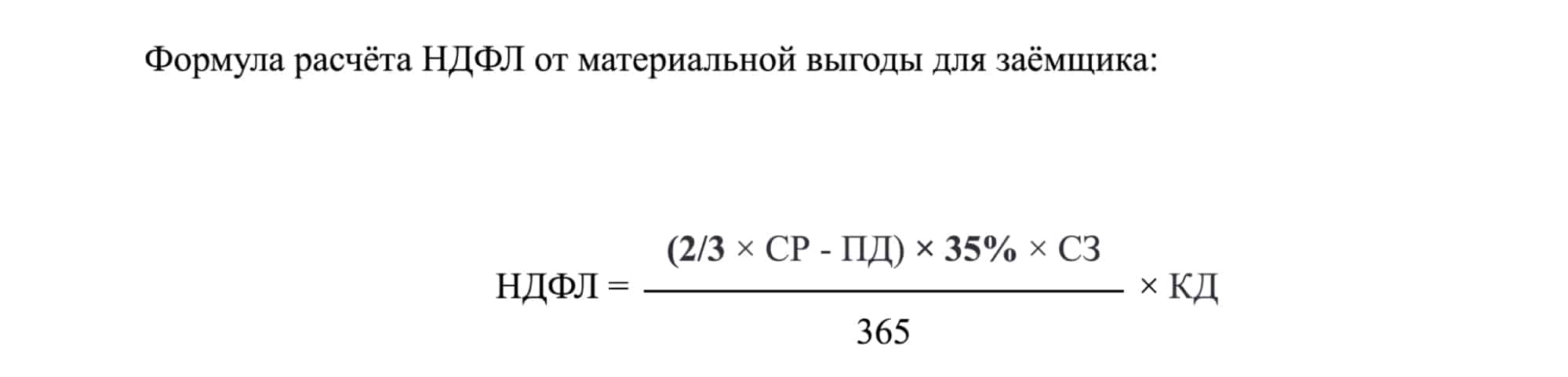

По закону у физического лица возникает доход в виде экономии на процентах по займу. Размер этой экономии составляет разница между ставкой по договору займа (в случае с беспроцентным займом — 0) и 2/3 от ставки рефинансирования, установленной ЦБ (с 18 декабря 2023 года ставка установлена в размере 16%, 2/3 от нее составят 10,67%).

Такую материальную выгоду, которую физлица получили в 2023 году, освободили от НДФЛ. Но с дохода, полученного в 2024 году, необходимо будет уплатить НДФЛ, причем по ставке 35%.

При расчёте используют ставку рефинансирования, установленную на последний день каждого месяца пользования займом.

Процентный заём со ставкой ниже 2/3 от ставки рефинансирования ЦБ

Если договор займа уже не беспроцентный, но его ставка всё ещё ниже 2/3 от ставки рефинансирования, установленной ЦБ, у заёмщика всё равно образуется доход от экономии на процентах.

Т.е. для заёмщика в данном случае разница только в размере этой самой выгоды для верного расчёта НДФЛ. Организации-займодавцу же в отличие от случая оформления беспроцентного займа уже нужно учитывать факт, что у ООО образуется доход в размере полученных по договору процентов. Доход этот необходимо учесть при расчёте налога на прибыль или УСН.

НДФЛ — сумма налога на доход с материальной выгоды;

НДФЛ — сумма налога на доход с материальной выгоды;СР — ставка рефинансирования ЦБ;ПД — процентная ставка по договору займа (для беспроцентного займа — 0);СЗ — сумма займа;КД — количество дней пользования займом в году.

Удержать и перечислить государству НДФЛ обычно должна организация. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно ведь только при выплате денег. Учредитель же сможет получить доход в виде экономии на процентах, но реальных денег не получить. Поэтому у организации два варианта:

Процентный займ со ставкой выше 2/3 от ставки рефинансирования ЦБ

Такой процентный займ приносит доход уже только самой организации — с полученных процентов надо заплатить налог на прибыль или УСН. Дохода у учредителя и, соответственно, НДФЛ в этом случае не возникает.

Если компания применяет ОСНО, налог на прибыль составит 20%. Если работает по упрощенке — 6 (8) % или 15 (20) %.

При этом фирма на УСН доход учитывает по факту прихода процентов от учредителя на счёт. Компания на общей системе налогообложения же учитывает доход в момент начисления процентов по договору.

Как правильно оформить займ

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант невозможен.

Основные пункты, которые необходимо включить в документ:

К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО или решение единственного участника, если такое одобрение требуется.

При подготовке документа важно соблюдать следующие особенности:

Подписанный договор не говорит, что деньги переданы. Для заёмщика важна дата передачи денег — с этого момента начисляются проценты. Передачу денег фиксируют документами на выбор:

Передавать деньги лучше в безналичном порядке на личный счет (личную карту), не забывая при этом о комиссии банка. Центробанк запрещает брать деньги в долг прямо из кассы. Наличные надо сначала снимать со счёта. Проще получить деньги безналом на личную карту.

ВАЖНО! Из платёжки по займу должно быть чётко понятно, за что ООО перечисляет деньги. Должно быть указано, что это предоставление займа, прописаны реквизиты договора (номер, дата) и ставка (или то, что он беспроцентный).

Также важно не забывать о 115-ФЗ, а конкретнее о том, что банки с подозрением относятся к большому объему переводов физическим лицам, особенно когда такие переводы не сопряжены с уплатой НДФЛ.

Как вернуть долг

Тут всё предельно просто. Переведите деньги с личного счёта на расчётный счёт организации. Как и при выдаче займа, обязательно укажите в назначении платежа, что это возврат займа, а также пропишите реквизиты договора (дата, номер).

Займ ООО учредителю налоговые последствия

Часто из-за несоблюдения вышеназванных формальностей при выдаче займа и у ООО-займодавца, и у учредителя, получившего займ, могут возникнуть дополнительные налоговые риски.

Важно! Если ООО постоянно выдаёт займы своему учредителю, и при этом дивиденды никогда не распределяет, инспекторы ФНС могут заподозрить, что договор займа используется для незаконной экономии на налогах при выведении денег из компании её учредителю. Налоговая может попытаться признать эти средства либо дивидендами (доначислив НДФЛ на всю сумму займа), либо вообще заработной платой (доначислив еще и страховые взносы). Кроме того, налоговая может посчитать такие действия уходом от налогов, что может вызвать и более негативные последствия.

Если же речь о разовых подобных операциях с конкретными сроками возврата, то среди налоговых последствий займа ООО учредителю можно выделить основные риски:

1. Рискованно выдавать учредителю или руководителю займы на крупные суммы по не рыночным условиям: беспроцентные, бессрочные или на продолжительный срок. Налоговая может посчитать такой заём доходом собственника с начислением НДФЛ, пеней и штрафов.

2. Процентные займы в большинстве своем вопросов у банков не вызывают, но здесь важно правильно оформить платёжку. Из платёжки по займу должно быть понятно, за что ООО перечисляет деньги. Должно быть указано, что это предоставление займа, прописаны реквизиты договора (номер, дата) и ставка (или то, что он беспроцентный).

3. Если учредитель — директор, налоговая может доначислить страховые взносы. Это ошибка, которую налоговики допускают всё реже. Заём не связан с трудовыми отношениями и не облагается страховыми взносами. Чтобы оспорить доначисление, придётся обращаться в суд. Обычно налогоплательщики выигрывают такие дела.

4. При формировании документа необходимо считаться как с Гражданским, так и с Налоговым кодексом, поэтому доверить составление договора лучше специалисту.

Договор займа ООО учредителю

Образец договор займа ООО учредителю:

Договор беспроцентного займа учредителю (образец).

Договор процентного займа учредителю (образец).

Договор беспроцентного займа от учредителя или участника

Если бизнесу срочно нужны деньги, самым быстрым и легким способом считается заключение беспроцентного займа с учредителем компании или одним из участников. Это еще и экономно, так как подобные кредиты не облагаются налогами, а заимодатель может вернуть средства даже без штрафных санкций и по мизерному или нулевому проценту. Но так ли это безопасно, разберем далее.

Что это за займ и как он получается?

Для пополнения счета предприятия существует много способов, но беспроцентный займ отличается тем, что позволяет вернуть взятые средства участнику ООО. Если это вклад или финансовая помощь, то деньги уже не возвращаются. По сути, владелец дает деньги своей компании, но не из прибыли или сторонней помощи, а свои собственные.

Если владелец передает по договору займа собственные средства, то оказывается с ООО в заемных отношениях. Законных ограничений в размерах доли по уставному капиталу не установлено, как и нет четких границ по передаваемой сумме. Поэтому компания может запросить столько, сколько сможет вернуть в обговоренный срок.

Договор займа – письменное соглашение, составленное отдельным документом в трех экземплярах и на фирменном бланке, если это возможно. Немало прецедентов, когда участник, доверяя заемщику, не тратил время на составление договора, а ограничился бумагами, подтверждающими передачу средств: платежным поручением или кассовым приходным ордером. И когда дело доходило до судебного взыскания долга, суд не признавал заемные отношения, ссылаясь на отсутствие договора.

В займ даются не только денежные средства, но и ценности с родовыми признаками. То есть, если были взяты на время строительные материалы, грузовые авто, товар, драгоценные металлы, то вернуть необходимо аналогичную вещь по весу, стоимости и характеристикам. Но это редкие случаи, когда владелец или участник одалживает что-то ценное.

Займ может иметь целевой характер, если деньги направляются на определенные цели и это указывается в сделке. В договоре в этом случае есть отдельные пункты по контролю распределения и использования денег. Примеры:

Если заемщиком не были полностью выполнены договорные условия, кредитор имеет право требования денег раньше оговоренного срока или применяет штрафные санкции, что также прописано в договоре.

Договор беспроцентного займа возмездный по умолчанию, значит, предполагается начисление процентов даже, если условия этого не предполагают. В таком случае, процент будет рассчитан на день возврата долга по ставке рефинансирования. Чтобы не допустить автоматического применения этого условия, в договоре прямо прописывается, что проценты не будут взиматься за пользование переданными деньгами.

Кто из учредителей может выдать займ

Процентная или беспроцентная ссуда может быть выдана любым учредителем или участником. В случае с обществом с ограниченной ответственностью, кредиторов может быть несколько. Если учредителей несколько и отсутствуют ограничения по количеству, то займ может быть выдает одновременно.

Что может быть учредителем:

В ООО важные решения принимаются собственниками, в том числе и решение о принятии займа. Директор и главный бухгалтер должны своевременно оформить бумаги и распределить средства для улучшения финансового положения предприятия.

У учредителя нет ограничений в сумме перевода: пять тысяч или пять миллионов рублей. Но согласно нормам закона 115, следует проинформировать Росфинмониторинг о переводе, превышающем 600 тысяч рублей. Также проводится внутреннее расследование: запрашиваются документы и договор для проверки законности операции.

Налогообложение

Облагаются налогом проценты по ссуде. Если выдается беспроцентный займ, то налоги уплачивать нет необходимости. Но следует учитывать проценты в расчете налога на прибыль, если это касается ОСНО, или УСН.

Также потребуется оплатить налог с дохода, когда проценты перечисляются иностранной фирме или физическому лицу. Налоговый агент при всех выплатах должен уплатить и удержать налог, а учредитель перечисляет процент за минусом налогообложения. Если проценты перечисляются российской компании или индивидуальному предприятию, налог не удерживается, так как эта категория сама оплачивает налоги.

Учредитель имеет право освободить от обязательства по возвращению ссуды, но в этом случае учитываются налоговые особенности при прощении долгов. Если долг прощен учредителем, участвующим в капитале менее, чем на 50%, нужно оплатить налог на прибыль или по УСН со всего займа и процентов, если они есть. Если учредительская доля превышает 50%, налоговые последствия не накладываются.

Налоговая служба во время проверки уделяет особое внимание договорам беспроцентного займа. Это связано с частыми махинациями, поэтому инспектор ищет признаки формальных договорных отношений, безвозмездной передачи имущества или средств. Чтобы избежать проблем, нужно с серьезностью отнестись к передаче средств, даже внутри своей фирмы. Деньги должны идти исключительно на нужды компании, и сама сумма вовремя возращена.

Возврат займа

Займ внутри компаний и между ООО ничем по ответственности не отличается от обычного банковского кредита. В договоре указывается срок и составляется график платежей, по которому деньги должны возвращаться. Если в договоре нет даты погашения долга, то возвратить его нужно в течение 30 дней после того, как будет получено письменное требование от собственника.

Нельзя заменять деньги вещами. Если была взята крупная сумма, отдавать долг равными по ценности товарами запрещено.

Даже вещи берутся взаймы с родовыми признаками, чтобы вернулась аналогичная вещь. Иную ситуацию будут трактовать как реализацию, что означает покупку чего-то у своей фирмы. Покупка облагается налогом согласно выбранному режиму.

Подробнее о прощении долгов

Ссуда предполагает возврат средств или имущества после пользования. Так как собственник заинтересован в развитии предприятия, он вправе не требовать погашения. Гражданское законодательство позволяет отказаться от требования погашения займа при условии, что прощение не повлияет на финансовое благополучие заемщика по отношению к кредиторам, которые есть.

В тексте нельзя сразу указывать факт безвозвратности средств. Это связано с правовой природой, не допускающей этого. Подобное прекращение кредитных обязательств формируется отдельным соглашением сторон с уведомлением от заимодателя. Документ содержит данные договора и сумму долга. Также должно присутствовать письменное подтверждение того, что обязательства прекращены в одностороннем порядке.

Если вам необходима помощь в правильном оформлении займа для бизнеса, то обращайтесь в нашу юридическую компанию ООО «Шмелева и Партнеры»:

Обратиться к юристам

Юридическая фирма Шмелева и Партнеры

Основное направление нашей деятельности — юридические услуги для бизнеса. За последние 5 лет, мы не проиграли ни одного дела. В нашем штате работают только опытные юристы — кандидаты и доктора юридических наук. Поэтому, мы можем давать 100% гарантии качества услуг и брать на себя финансовую ответственность за свои действия. Сотрудничая с нами, ваши риски = 0%.

Бизнес — это непростая штука. Если вы хотите увеличивать обороты и прибыль, вам рано или поздно потребуются новые инвестиции для расширения. И тут возникает вопрос — где их взять?

Выходов много — искать инвесторов, привлекать кредиты. Допустим, вы нашли компанию, которая может выдать вам средства в виде займа. Как оформить такие отношения? Конечно, через заключение договора займа ИП с физическим лицом или компанией.

Давайте разберемся, как правильно юридически легализовать ваши долговые отношения.

Договор займа или долговая расписка

Казалось бы, разницы нет, ведь в любом варианте одна сторона передает деньги, а вторая — обязуется их вернуть? Но нет, с юридической точки зрения между кредитом и получением денег в виде займа, а также договором займа и распиской зияет огромная пропасть. И вот почему.

Договор займа — это обозначение документа, который раскрывает в подробностях детали сделки. То есть в нем указывается, когда заключался договор, когда состоится возврат, какую выгоду получит кредитор (в процентах, в денежных суммах), как и при каких обстоятельствах будет происходить перечисление средств туда и обратно.

Далее договор подписывается двумя сторонами. Каждой из них положен свой экземпляр.

Расписка — это документ, который составляется заемщиком как подтверждение получения денег. Она обычно содержит только самые простые сведения:

Обязуюсь вернуть их такого-то числа”. Далее ставится подпись и дата.

Потом расписка передается кредитору и сохраняется у него, пока не будет возвращен долг.

После погашения долга документ передается обратно заемщику.

Допускается передача небольших денежных средств — до 10 тыс. рублей без оформления документов. То есть сделку не обязательно как-то фиксировать на бумаге, писать под эту сделку расписки.

Если сумма превышает 10 тыс. рублей, уже потребуется документальное подтверждение. Расписку используют при сравнительно небольших суммах, где-то до 30 тыс. рублей.

Договор займа составляется на суммы, которые превышают этот предел. Но правильнее всего с юридической точки зрения — оформлять и договор займа, и расписку.

Если говорить о взаимоотношениях с юридическими лицами, то преимущественно они предпочитают оформлять именно договоры займа.

На самом деле занять денег у ООО не так уж и просто: в определенных случаях требуется обсуждение предстоящей сделки с учредителями. Речь идет о сделках с заинтересованностью и просто о крупных денежных суммах.

Если кто-то из руководства оформит подобный заем без ведома остальных членов ООО, то они получают повод для обращения в суд и для оспаривания договора.

В итоге ИП придется срочно искать деньги для возврата, проценты так и останутся недополученной прибылью ООО, а виновником станет директор или другой управленец, который, собственно, «дал добро» на сделку.

И все же, юридические лица ссужают деньги, если видят в этом смысл и дополнительный заработок. Допустим, вы нашли для себя кредитора. Что дальше?

Как правильно оформить договор займа и что в нем стоит прописать?

В первую очередь, конечно, стоит обсудить сам предмет договора — это ситуация, когда одна сторона дает другой деньги взаймы. Но тут очень важно обратить внимание на нюансы. Какими они могут быть:

Договор займа между юр. лицом и ИП

То, что вы подписали договор, еще не значит, что вы и вправду получили деньги. Кстати, именно этот фактор часто становится камнем преткновения в судебных спорах о расписках: должники нередко с честными глазами заявляют, что никаких денег они не получали. Ну и что, что есть расписка? Я ее, мол, написал, но денег мне так и не дали!

Понятно, что это лишь попытка уйти от ответственности, а на самом деле деньги передавались. Именно поэтому важно еще и иметь подтверждение передачи средств.

Дополнительно к договору займа могут прикладываться следующие документы:

При этом в документе, подтверждающем передачу денег, делается отсылка на сам договор. Это самая надежная страховка на данный момент. Именно с даты передачи средств начинают насчитываться проценты, исходя из условий сделки.

Теперь о возврате. Обычно в договорах указывается, когда и при каких обстоятельствах будет осуществляться возврат.

Это могут быть ежемесячные платежи, единоразовая сумма в определенный срок или же иные условия.

Они фиксируются изначально в документе.

Например, компания ООО «Порошки» ссудила ИП Наливаеву 1,5 млн рублей.

В договоре займа указано, что предприниматель обязан вернуть 510 тыс. рублей через 4 месяца, еще 510 — еще через 4, ну и через год — остаток плюс 10 тыс. рублей.

Таким образом, компания зарабатывает на этом займе 30 тыс. рублей в виде процентов. В документе также указано, что деньги должны перечисляться на официальные реквизиты организации.

По условиям сделки, если ИП просрочит хотя бы один платеж, у «Порошков» возникает юридическое основание, чтобы потребовать всю сумму назад.

Отметим, что по закону можно еще прописать в договор возврат «до востребования». То есть компания может потребовать деньги в любой момент — срок для возврата составляет 30 дней, и он начинает начисляться с даты предъявления требования.

Сколько компания может заработать на подобных сделках?

Теперь разберемся с процентами по займу.

Они начисляются в любом случае, независимо от того, указали ли их в документе.

Если они были указаны, то начисление происходит согласно условиям договора.

Если нет — начисляться они будут по ключевой ставке ЦБ.

Ставка периодически меняется, поэтому ее нужно проверять время от времени.

При этом, если ставка по договору составляет меньше ⅔ от ставки Центробанка, то выгодоприобретателем считается заемщик-ИП. С другой стороны, если заем берет физическое лицо, нужно избегать повышенных процентных ставок.

Когда процент составляет в 2-3 раза больше, чем рыночный процент по потребительским кредитам, то это дает заемщику возможность снизить процентную ставку через суд.

Проценты считаются в течение срока действия договора — то есть от начала займа и до дня возврата. Соответственно, если человек вернул деньги раньше, чем это указано в договоре, ему насчитываются проценты по тот день, когда был возврат денег.

Например, предприниматель должен был вернуть деньги 20 декабря, однако он справился с возвратом 10 сентября. Соответственно, компания не может ему насчитать проценты по декабрь — только по 10 сентября.

Но закон не запрещает сделать договор займа беспроцентным. Кстати, договоры займа, которые заключаются между предпринимателями и физическими лицами (без предпринимательства), будут автоматически считаться беспроцентными, если сумма небольшая — до 100 тыс. рублей.

Но и это условие можно изменить, если конкретно указать в документе, что начисляется процент.

Когда заемщик вовремя не отдает деньги, ему еще начисляют штрафной процент в размере ключевой ставки. Но в договоре можно прописать другой процент за просрочку. Например, установить 0,5% от размера задолженности, которые будут начисляться дополнительно каждый день.

Если набежало слишком много процентов и штрафов, то у должника возникает право снизить их количество через суд, сославшись на ст. 333 ГК РФ. Судебная практика свидетельствует, что начисленные штрафы обычно уменьшают до размеров основной задолженности.

Договор займа ИП с юридическим лицом позволяет оформлять ссуды, выгодные для обеих сторон

Если стоит выбор между распиской и договором займа — обратите внимание на последнее. С компанией вы не зафиксируете отношения только распиской, на такой шаг никто не пойдет. Договор лучше оформлять с юридической проверкой, чтобы потом избежать неожиданностей. Подобные сделки бывают процентными и беспроцентными, также они предусматривают штрафные санкции за просрочку. Если вы ищете деньги, потому что не можете рассчитаться с долгами — лучше обратитесь к нашим юристам за помощью, мы поможем вам избавиться от обязательств.

Для простых физических лиц досрочный возврат займа не сопряжен с какими-то нюансами: человек просто возвращает деньги и дополнительные проценты ему никто не начисляет.

Но вот в отношении индивидуальных предпринимателей все не так просто: зачастую они могут вернуть деньги раньше срока только при согласии кредитора. Если тот не согласен, то придется далее платить проценты. Обычно это происходит так: ИП уведомляет компанию о намерении рассчитаться раньше срока за месяц. И за это время проценты продолжают начисляться.

Но в договоре можно заранее обсудить условия: например, внести пункт о согласии кредитора на досрочное погашение. Это избавит потом заемщика от лишних переплат и головной боли.

Вернуть деньги просто так юридическому лицу нельзя. Нужно следовать условиям договора и перечислять их именно указанными способами. При этом предприниматель должен сохранить подтверждение возврата, чтобы избежать проблем в будущем.

Но помните, шаблонные условия не равны вашим условиям.

Необходимо учесть ряд нюансов, чтобы перестраховать себя от негативных последствий в будущем.

О чем идет речь? О следующих моментах:

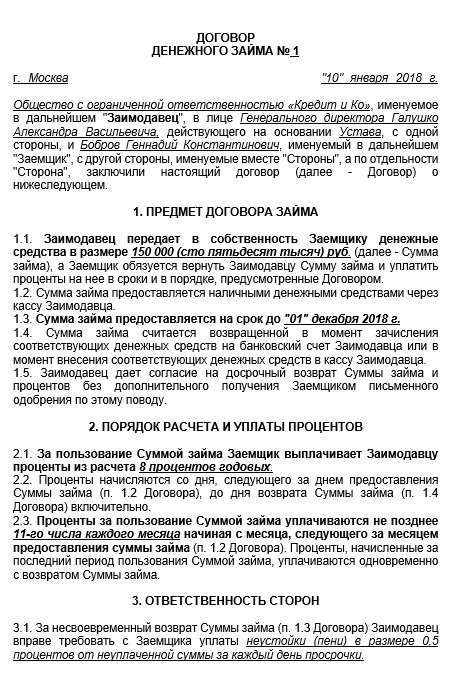

Образец заполнения договора займа

В целом подобные договоры лучше, конечно, составлять с юристом. Если у вас много долгов и вы не справляетесь с выплатами, возможно, есть смысл рассмотреть процедуру банкротства? Наша компания занимается сопровождением таких дел «под ключ». Обращайтесь, мы с удовольствием предоставим консультацию.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Заём – это передача заёмщику денег или вещей в собственность, с выплатой процентов или без них, с последующим возвратом денег или таких же вещей. Денежный заём может быть целевым (когда займодавец ограничивает возможность заёмщика распоряжаться деньгами, например, только для приобретения автомобиля) или без такого ограничения.