Перечень документов для заказчика:

- Учредительные документы (Устав, свидетельство о государственной регистрации).

- Выписка из ЕГРЮЛ (если заказчик – юридическое лицо).

- Паспорт и ИНН (если заказчик – физическое лицо).

Перечень документов для поставщика (исполнителя):

- Свидетельство о государственной регистрации (для юридических лиц).

- Паспорт и ИНН (для физических лиц).

- Свидетельство о постановке на учет в налоговом органе.

- Справка из ЕГРИП (для индивидуальных предпринимателей).

Эти документы помогут удостовериться в добросовестности контрагента и избежать возможных правовых рисков в будущем. Помните, что тщательная проверка документов перед заключением сделки – залог успешного и безопасного бизнеса.

Проверка контрагента перед заключением сделки: сбор информации

С учетом особенностей сделки (например, если цена договора является значительной для организации) может оказаться целесообразным принять меры к поиску доступных сведений о деловой репутации контрагента, опыте исполнения им аналогичных договоров, наличии у него необходимых материальных ресурсов и т.д.

Способы сбора информации

Сбор информации о контрагенте можно осуществить следующими способами:

- Предоставление определенной документации контрагентом (учредительные документы, свидетельство о присвоении ИНН, выписки из ЕГРЮЛ и другое).

- Обращение к федеральным информационным ресурсам (ЕГРЮЛ, ЕГРИП, ЕФРС) для получения общедоступной информации о контрагенте.

Информация из указанных ресурсов позволяет проверить правоспособность юридического лица для участия в сделках, наличие признаков банкротства и другие важные аспекты.

Проверка полномочий лица, действующего от имени контрагента

При заключении договора через представителя, важно проверить его полномочия:

- Ознакомление со сведениями о контрагенте в ЕГРЮЛ.

- Доверие к данным ЕГРЮЛ, считающимся достоверными, если они соответствуют действительности.

- Юридическое лицо не может ссылаться на данные вне реестра или недостоверные данные из него при обосновании своей позиции.

Тщательная проверка контрагента и его представителя перед заключением сделки помогает снизить риски и защитить интересы организации.

Судебная практика выработала правовую позицию, согласно которой лицо, которое не входит в состав органов юридического лица и не является его учредителем или участником (третье лицо), по общему правилу не обязано проверять учредительный документ юридического лица с целью выявления ограничений или разграничения полномочий единоличного исполнительного органа юридического лица или нескольких единоличных исполнительных органов, действующих независимо друг от друга либо совместно.

Если в договоре указано, что лицо, которое заключает его от имени организации, действует на основании ее устава, это само по себе не означает, что другая сторона договора ознакомлена с полномочиями этого лица, которые содержатся в уставе. По общему правилу третье лицо вправе исходить из неограниченности полномочий лиц, которые указаны в ЕГРЮЛ как лица, имеющие право действовать от имени контрагента без доверенности.

Проверка правоспособности контрагента

Если лицо, уполномоченное выступать от имени юридического лица, совершило сделку с превышением полномочий, определенных учредительным документом, такая сделка может быть признана недействительной по данному основанию лишь при условии, что в ходе судебного разбирательства будет доказано, что в момент совершения сделки другая ее сторона знала или заведомо должна была знать об ограничениях полномочий на совершение такой сделки, установленных учредительным документом контрагента.

Эта позиция получила развитие в п. 6 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (утвержден Президиумом ВС РФ 25.12.2019), в соответствии с которым опубликование учредительного документа юридического лица, в том числе в сети Интернет, само по себе не создает презумпцию знания контрагентом его содержания.

Как отмечается, вывод о том, что в случае если устав общества размещен в сети Интернет, другая сторона сделки, действуя добросовестно и разумно, должна была с ним ознакомиться, является неверным, возлагает на другую сторону сделки обязанность изучать устав общества и перекладывает на нее бремя доказывания того, что она не знала и не должна была знать о его содержании, только в силу того, что учредительный документ размещен в сети Интернет, а это не соответствует п. 1 ст. 174 ГК РФ и п. 22 постановления Пленума ВС РФ от 23.06.2015 N 25.

Таким образом, если у контрагента не будет запрошен устав с целью проверки полномочий его единоличного исполнительного органа на совершение сделок, само по себе это не повлечет негативных правовых последствий для лица, вступающего в правоотношения с таким контрагентом.

Специальная правоспособность юридического лица

Специальная правоспособность может быть обусловлена целями деятельности организации, законом и учредительным документом. Сделка, совершенная в нарушение указанных целей, может быть признана недействительной по иску заинтересованных лиц.

Статьи 168 и 173 Гражданского кодекса РФ регулируют этот вопрос.

Проверка правоспособности контрагента

При проверке контрагента рекомендуется обратиться к данным ЕГРЮЛ, ЕГРИП, ЕФРС, которые содержат информацию о лицензиях, членстве в саморегулируемых организациях.

Учредительные документы контрагента также могут содержать важные сведения.

Стандарт выбора контрагента для налогообложения

Налоговые органы рекомендуют использовать стандарт обоснованного выбора контрагента для оценки налоговых рисков.

Этот стандарт включает в себя оценку деловой репутации, платежеспособности, риска неисполнения обязательств и прочих факторов.

Сервис Реестр субсидиарных ответчиков

Сервис помогает определить связь контрагента с лицами, привлеченными к субсидиарной ответственности по делам с участием налоговых органов.

Получение финансовой отчетности

Важно получить бухгалтерскую или финансовую отчетность контрагента для оценки его финансового состояния.

Эта статья содержит информацию о специальной правоспособности юридических лиц, проверке контрагентов, стандарте выбора контрагентов для налогообложения, сервисе Реестр субсидиарных ответчиков и получении финансовой отчетности.

Информация, содержащаяся в бухгалтерской (финансовой) отчетности, не является коммерческой тайной и открыта для всех заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др. (ч. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее – Закон N 402-ФЗ). В связи с этим организация при получении от своего контрагента соответствующего запроса должна обеспечить ему возможность ознакомиться с данными годовой бухгалтерской отчетности. Предоставлять ли бухгалтерскую отчетность на последнюю отчетную дату, организация вправе решать самостоятельно. С 01.01.2020:

– в Росстате можно запросить данные годовой бухгалтерской отчетности организаций за 2014-2018 гг. при наличии ее в информационном ресурсе, сформированном до 1 января 2020 г. Такую услугу Росстат будет оказывать до истечения срока хранения указанной бухгалтерской отчетности, установленного ч. 1 ст. 29 Закона N 402-ФЗ, то есть не менее пяти лет после отчетного года (сообщение Минфина России 13.12.2018 N ИС-учет-12). Иными словами, доступ к годовой бухгалтерской отчетности организаций за 2014-2018 гг. будет обеспечиваться Росстатом до окончания 2023 г.;

– в ФНС России можно запросить данные годовой бухгалтерской отчетности организаций начиная с отчетности за 2019 год. За отчетные периоды, истекшие до 1 января 2019 г., доступ к бухгалтерской отчетности организаций ФНС России предоставлять не будет.

Как получить данные годовой бухгалтерской отчетности за периоды начиная с 2019 года в ФНС России?

Запрос о предоставлении информации в рамках абонентского обслуживания может быть представлен (п. 16 Регламента)*(3): непосредственно в налоговый орган или МФЦ в письменной форме или посредством почтового отправления в налоговый орган; в электронной форме – через Единый портал (при наличии технической возможности) или интернет-сервис с учетом особенностей, предусмотренных разделом III Регламента.

Информация о конкретном экономическом субъекте предоставляется бесплатно в день регистрации запроса в интернет-сервисе, размещенном на сайте ФНС. И только в случаях, определенных Правительством РФ, за предоставление информации будет взиматься плата. В настоящее время Правительством РФ установлена плата за предоставление в электронном виде информации, содержащейся в ГИС бухгалтерской (финансовой) отчетности, в форме годового абонентского обслуживания. Стоимость такого обслуживания определена в размере 200 000 руб. за одно рабочее место (п. 1 постановления Правительства РФ от 25.06.2019 N 811)*(4).

Получение данных налогового учета контрагента

В соответствии с п. 9 ст. 84 НК РФ сведения о налогоплательщике с момента постановки его на учет в налоговом органе являются налоговой тайной. К таким сведениям относятся и данные налогового учета. Согласно п. 1 ст. 102 НК РФ налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов. Статья 313 НК РФ прямо указывает, что содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной.

Не признаются налоговой тайной сведения, перечисленные в подп. 1-13 п. 1 ст. 102 НК РФ. К ним отнесены, например, сведения:

С 01.06.2016 закон предусматривает размещение ряда сведений об организации, не признаваемых налоговой тайной, в форме открытых данных на официальном сайте ФНС России, если эти сведения не относятся к государственной тайне (п. 1.1. ст. 102 НК РФ). Речь идет о сведениях об организации, указанных в подп. 3 (в части сведений о суммах задолженности при ее наличии, налоговых правонарушениях и мерах ответственности за их совершение) и в подп. 7, 9-11 п. 1 ст. 102 НК РФ. Как установлено в п. 1.1 ст. 102 НК РФ, такие сведения по запросам не предоставляются, за исключением случаев, предусмотренных федеральными законами.

Любое заинтересованное лицо вправе получить сведения о юридическом или о физическом лице, содержащиеся в Едином государственном реестре налогоплательщиков (ЕГРН)*(5). Такие сведения предоставляются в виде выписки из ЕГРН. Объем предоставляемых сведений напрямую зависит от того, кто обратился за такими сведениями. Получить сведения в полном объеме организация, физическое лицо могут только в отношении себя. Если заявитель запрашивает информацию о третьем лице, из перечня сведений ЕГРН ему предоставляется информация только об ИНН и КПП юридического лица и об ИНН физического лица (п. 18 Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению выписки из ЕГРН, утвержденного приказом Минфина России от 30.12.2014 N 178н). Эти же данные (сведения об ИНН юридического лица или ИП, а также о КПП юридического лица) можно беспрепятственно получить, обратившись к размещенному на официальном сайте ФНС России в сети Интернет (https://www.nalog.ru) электронному сервису "Риски бизнеса: проверь себя и контрагента". С помощью данного сервиса можно получить и ряд других сведений.

Положениями Налогового кодекса РФ и иных нормативных правовых актов ограничивается возможность распространения соответствующих сведений контролирующими органами. Сама же организация вправе самостоятельно определять, предоставлять ли (и в каком объеме) сведения о себе как о налогоплательщике другим лицам. Кроме того, организация может определить, что данные налогового учета являются ее коммерческой тайной (ст. 3, ст. 10 Федерального закона от 29.07.2004 N 98-ФЗ "О коммерческой тайне"). Режим коммерческой тайны может быть установлен в отношении любой экономической информации, имеющей действительную или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам. Для этого необходимо включить соответствующую информацию в перечень сведений, содержащих коммерческую тайну, определить порядок обращения с этой информацией, установить контроль за таким обращением и определить круг лиц, которые могут иметь доступ к информации (получать ее), нанести на документы гриф "Коммерческая тайна" и урегулировать отношения по использованию коммерческой тайны с работниками и контрагентами.

Рекомендуем также ознакомиться с материалами:

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТкандидат юридических наук Гентовт Ольга

Ответ прошел контроль качества

1 июня 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Ознакомиться с ними можно в сети Интернет по адресу: http://reestr-dover.ru/. При вводе в специальную форму на этом сайте даты удостоверения доверенности, ее регистрационного номера, а также фамилии, имени, отчества нотариуса, ее удостоверившего, система позволяет подтвердить наличие нотариально удостоверенной доверенности с указанными реквизитами. Если доверенность отменена, также будут указаны сведения об этом.

*(2) Учредительным документом может быть предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам, действующим совместно или независимо друг от друга. В этом случае соответствующие сведения вносятся в ЕГРЮЛ. В частности, в отношении каждого лица, которому предоставлено право действовать от имени юридического лица, в реестре дополнительно указываются сведения о том, действует оно совместно с другими лицами или независимо от них (подпп. "л" п. 1 ст. 5 Закона N 129-ФЗ).

*(3) Форма запроса о предоставлении информации приведена в приложении N 1 к Регламенту.

*(4) В 2022 году организациям, обязанным представлять годовую бухгалтерскую (финансовую) отчетность, формирующую ГИРБО, было предоставлено право ограничить доступ к информации, содержащейся в такой отчетности. Более подробно о получении данных бухгалтерской (финансовой) отчетности контрагента смотрите в отдельном материале Энциклопедии решений.

Как определить недобросовестного контрагента

Особую бдительность нужно проявить при наличии явных признаков недобросовестности контрагента, когда организация:

Какие документы для регистрации ИП оформлять при выборе системы налогообложения

В России предпринимателям предоставляется возможность выбора из нескольких систем налогообложения, каждая из которых имеет свои особенности и преимущества. Среди них общая система налогообложения (ОСНО) и специальные, также известные как льготные налоговые режимы (УСН, АУСН, ЕСХН, ПСН, НПД). Льготные режимы обладают более низкой налоговой нагрузкой по сравнению с ОСНО.

Хотя заявление о выборе льготного налогового режима формально не входит в перечень обязательных документов для регистрации индивидуального предпринимателя, многие заявители предпочитают подавать их сразу. Причина заключается в том, что для перехода на УСН и ЕСХН установлен срок — 30 дней после регистрации бизнеса. Если пропустить его, предпринимателю придётся ждать следующего года, чтобы воспользоваться возможностью применять льготный спецрежим.

Что касается заявления на получение патента, то обычно оно подаётся за 10 рабочих дней до начала действия патента. Однако если место регистрации ИП и место ведения деятельности совпадают, то заявление на получение патента может быть подано одновременно с заявлением Р21001. В таких случаях патент будет действовать с момента регистрации ИП, согласно статье 346.45 Налогового кодекса РФ.

Таким образом, если вы намерены использовать УСН, ЕСХН или ПСН с самого начала своей деятельности, не забудьте подготовить два экземпляра соответствующего заявления:

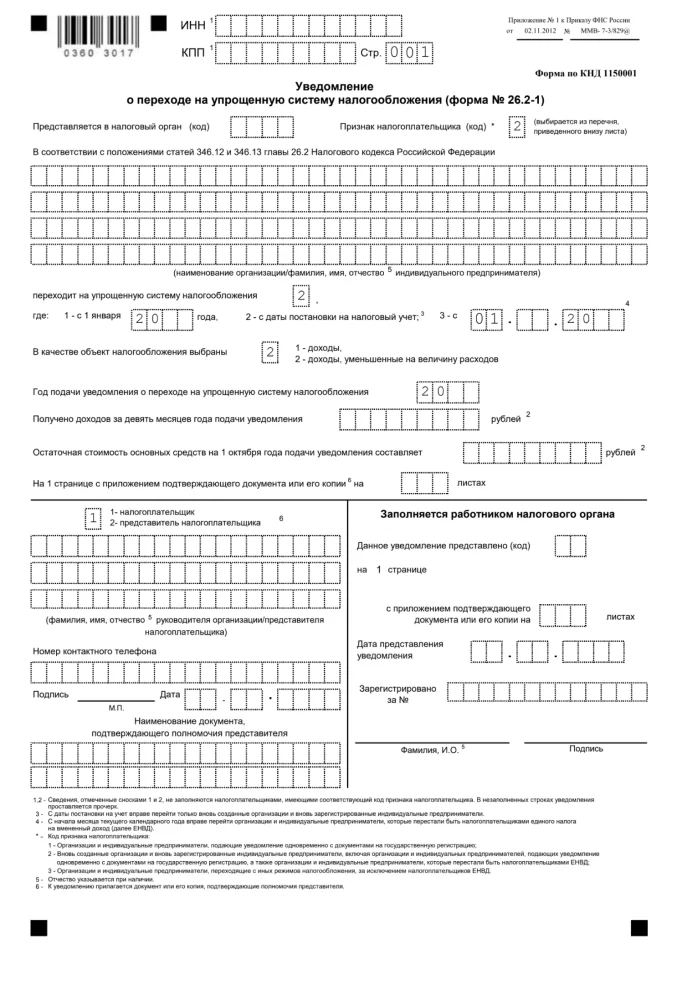

Рассмотрим процесс на примере заполнения уведомления о переходе на УСН.

Уведомление о переходе на УСН

Если вы планируете применять упрощённую систему налогообложения в своей деятельности, то можете подать уведомление о переходе на неё при регистрации индивидуального предпринимателя или в течение 30 дней после неё. Если пропустить этот срок, то перейти на УСН можно будет только со следующего года.

Чтобы заполнить уведомление об УСН, вам потребуется указать:

Обратите внимание, что при подаче уведомления о переходе на УСН важно соблюдать установленные сроки, чтобы избежать возможных проблем в будущем.

Коротко о главном

Привлекайте, конвертируйте и анализируйте ваших клиентов

Платформа омниканального маркетинга

Как проверить компанию самостоятельно

Чтобы иметь под рукой актуальные сведения о количестве заявок и завершенных сделок, подключите Сквозную аналитику Calltouch. Система автоматически собирает информацию из CRM и со всех рекламных площадок, а затем объединяет их в наглядный отчет. Данные помогут построить воронку продаж и сделать вывод об эффективности рекламы.

Оценивайте эффективность всех рекламных кампаний в одном окне от клика до ROI

Вкладывайте в ту рекламу, которая приводит клиентов

Частые вопросы

В гражданско-правовых отношениях под контрагентом понимается одна из сторон договора. В роли контрагента выступают обе стороны договора по отношению друг к другу. Каждый из партнёров, заключающих контракт, считается контрагентом.

Кто такие контрагенты предприятия — это любые лица, с кем заключаются гражданско-правовые договоры. Клиенты тоже означают контрагентов, которые желают воспользоваться профессиональными услугами поставщика, подрядчика или исполнителя.

Контрагентом может быть как физическое, так и юридическое лицо, которое является одной из сторон в совершаемой сделке. Взаимодействие с ними включает разные виды отношений: коммерческие, финансовые, гражданско-правовые. Простыми словами: контрагентами могут быть поставщики или покупатели товаров или услуг.

Как проверить контрагента?

В нормативной правовой базе четко не определен исчерпывающий перечень действий по проверке контрагента. Но целый ряд позиций, исходя из сложившейся практики и рекомендаций юристов, считаются традиционными. Компания, осуществляющая проверку контрагента, по своему усмотрению может дополнить этот список. Одно условие – их законность.

Проверку можно выполнять:

Компании, самостоятельно выполняющей проверки контрагентов, целесообразно разработать и утвердить собственный порядок, определяющий направления проверки, последовательность действий, источники информации, форму итогового отчета, список ответственных исполнителей. Кроме того, в каждом случае нужен план проверки конкретного контрагента.

Выбор варианта зависит от числа, объемов и сложности проводимых проверок контрагентов, результатов анализа экономической эффективности в том и другом случае. Что выгоднее: держать штат специально обученных сотрудников или платить сторонней организации за предоставленные услуги. Еще аргумент – наличие или дефицит юридических знаний.

Проверка некоторых контрагентов может оказаться очень короткой, и уже первые шаги продемонстрируют их очевидную неблагонадежность. Можно смело отказаться от услуг такого партнера. Но если первая часть проверки показала, что с партнером «все хорошо», не стоит останавливаться, и лучше пройти весь путь до конца. Только тогда вы будете уверены в своем выборе.

Важный момент – работая с проверенным контрагентом, надо помнить о бдительности и осторожности. После 2-3 лет или в связи с переменами в компании – партнере лучше подстраховаться и повторить проверку. Обстоятельства могут существенно измениться в худшую сторону. Тогда надо пересмотреть договор.

Главные шаги в ходе проверки контрагента:

Источники информации для проведения проверки контрагента можно условно объединить в четыре крупные группы. Соответственно, организация проверки должна проводиться по этим основным направлениям:

Зачем проверять контрагентов

Если одна из сторон договора не исполняет обязательства, то для второй стороны сделка в лучшем случае окажется неудачной, а в худшем принесет убытки и репутационные риски. Проверка контрагентов нужна для того, чтобы не работать с компаниями-однодневками, банкротами и мошенниками, чего сложно избежать, заключая договоры о сотрудничестве вслепую.

Как найти контрагента в реестре

Выписка из ЕГРЮЛ или ЕГРИП содержит полные и объективные сведения об организации, в том числе:

Выписку можно получить в электронном и бумажном варианте по запросу. Электронную версию бесплатно предоставляет ФНС на своем сайте в специальном сервисе. Бумажный документ предоставляет также налоговая служба по запросу. Если позволяет время, можно заказать выписку в МФЦ.

Это займет немного больший период (дополнительно порядка 7 дней). За бумажную выписку придется заплатить. В дальнейшем выписка может понадобиться не только для целей проверки контрагента, но также в ходе судебных разбирательств. Если компании приходится часто запрашивать выписки, есть возможность оформить подписку для доступа к этим ресурсам.

Какие необходимы документы для проверки контрагента

Для получения предварительной информации о контрагенте, составления его объективного «портрета» необходимо сделать запрос о представлении документов. Это обычная практика. Партнер принимает это как должное и, как правило, с готовностью выполняет просьбу. Примерный список копий документов включает следующее (первые три обязательны):

Конечно, список документов, запрашиваемый от ООО и ИП, будет значительно различаться. Внушительную часть интересующей информации при необходимости можно получить из открытых бесплатных интернет – ресурсов.

Бесплатные ресурсы для проверки

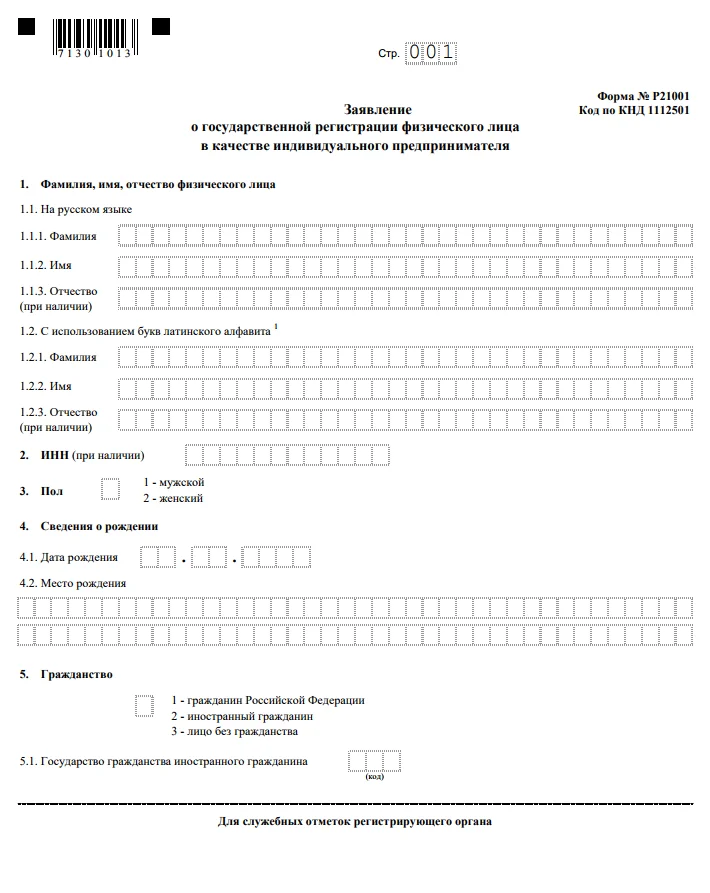

Полный перечень документов для регистрации ИП приведён в ст. 22.1 Федерального закона от 8 августа 2001 года № 129-ФЗ. В него входят:

Документ Для чего нужен

Заявление по форме Р21001 Обязательный документ, необходимый для регистрации. Требуется от всех заявителей

Копия документа, подтверждающего право проживать на территории РФ Необходима иностранным гражданам или лицам без гражданства

Подлинник или копия документа, подтверждающего адрес проживания Необходимы, если документ, удостоверяющий личность, не содержит адрес места жительства заявителя

Нотариальное согласие родителей, копия свидетельства о браке, судебное решение Требуется, если в качестве ИП регистрируется несовершеннолетний

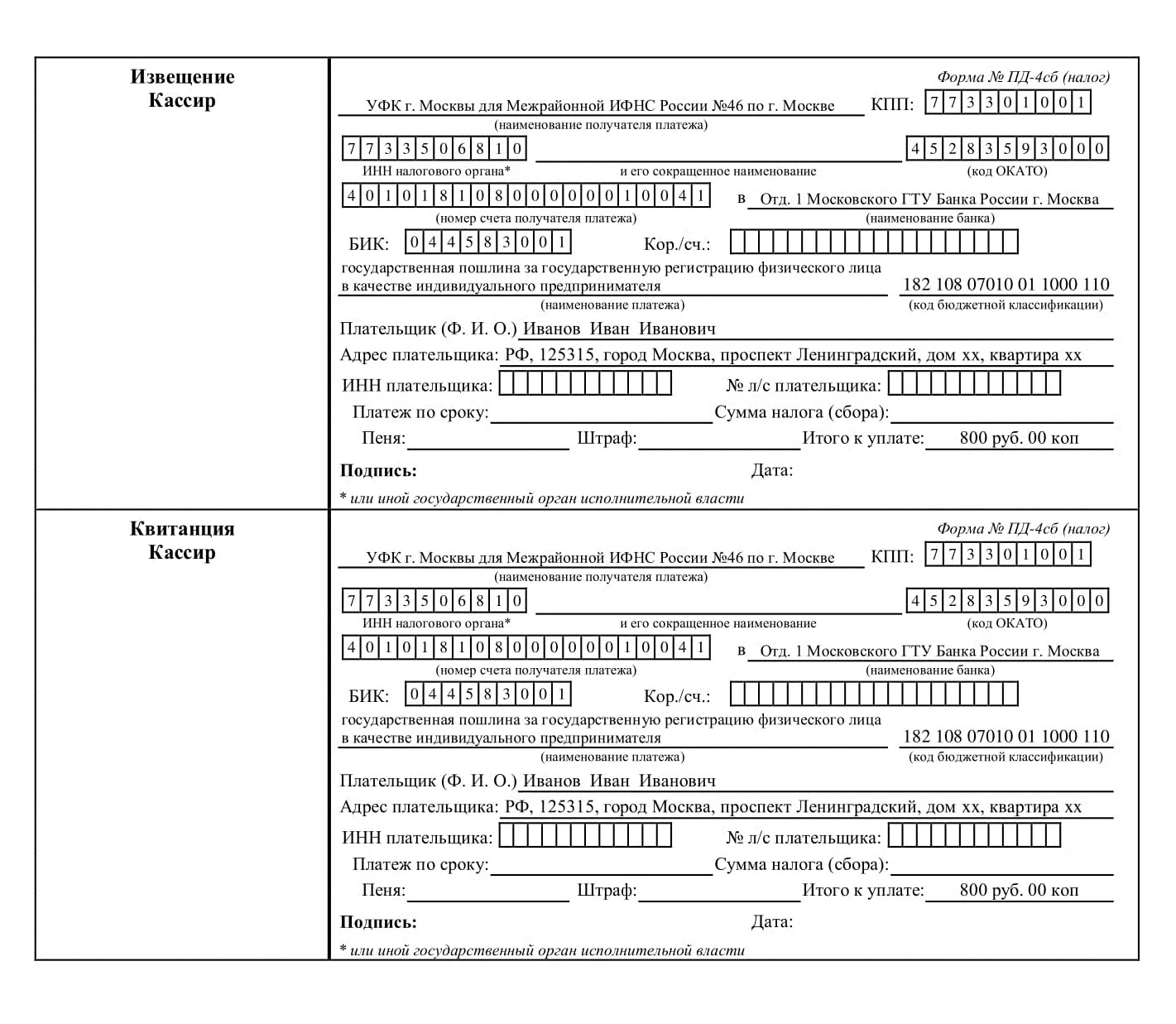

Документ об уплате государственной пошлины Необходим для всех заявителей, за исключением случаев, когда подаются документы, заверенные с помощью электронной подписи

Справка об отсутствии судимости или решение комиссии по делам несовершеннолетних Требуется для некоторых видов деятельности, таких как образование, культура, спорт, перевозки и др.

В отдельных случаях может потребоваться копия свидетельства о рождении.

В стандартной ситуации, когда регистрируется гражданин РФ, проживающий по месту постоянной прописки, требуются только заявление Р21001 и квитанция об уплате госпошлины. Не лишней будет копия документа, удостоверяющего личность.

Рассмотрим документы, необходимые для регистрации ИП, детально.

Заявление по форме Р21001

Заявление должно содержать следующие сведения:

Если заявление заполняется вручную, используйте чёрную, синюю или фиолетовую ручку. Пишите заглавными печатными буквами. Также обратите внимание на правильное указание адресных сокращений и других данных.

Заполненное заявление следует подать в налоговую инспекцию вашего региона. После его обработки и проверки вы получите свидетельство о регистрации индивидуального предпринимателя, подтверждающее ваш статус ИП.

Квитанция об оплате госпошлины

Регистрация ИП требует уплаты госпошлины в размере 800 рублей. Вот несколько способов оплаты:

Госпошлину можно не платить, если вы подаёте документы в электронном виде: через МФЦ, через онлайн-сервис ФНС или через нотариуса.

Кроме того, платить госпошлину не придётся, если вы воспользуетесь сервисом «Регистрация бизнеса» от ГК «Астрал». Система самостоятельно подготовит все необходимые документы в электронном виде, проверит их и отправит в налоговую.

Копия паспорта или иного документа, удостоверяющего личность

Сейчас данный документ не является обязательным. Однако в отдельных случаях он может понадобиться.

Для граждан РФ документом, подтверждающим их личность, является паспорт. Обычно при регистрации индивидуального предпринимателя достаточно предоставить копии страниц 2 и 3, а также копию страницы с информацией о месте прописки. Однако для большей надёжности рекомендуется подготовить копии всех страниц.

Если ИП регистрирует иностранец или лицо без гражданства, необходимо предоставить копию иностранного паспорта или иного удостоверения личности. Важно, чтобы в этом документе были указаны дата и место рождения заявителя. Если такие данные отсутствуют, требуется приложить нотариально заверенный перевод свидетельства о рождении.

Копия документа, подтверждающего проживание в РФ для иностранцев

Иностранным гражданам, желающим открыть ИП в Российской Федерации, необходим документ, подтверждающий их легальное пребывание на территории страны.

Для этих целей подойдёт действующий вид на жительство или разрешение на временное пребывание. Копии этих документов должны быть надлежащим образом подготовлены и представлены вместе с остальными необходимыми бумагами для успешной регистрации ИП.

Документ, подтверждающий адрес проживания

Обычно при открытии ИП граждане РФ регистрируют адрес постоянной прописки, указанный в паспорте. Если постоянной прописки нет, потребуется подготовить копию документа о временной регистрации, где будет указан адрес вашего текущего проживания. Этот документ подтвердит ваше право использовать данный адрес в качестве юридического адреса для ИП.

Иностранным гражданам, у которых в документе, подтверждающем их легальное проживание в России, не указан адрес места жительства, потребуется соответствующая справка от МВД. Поскольку в ней будет информация о месте проживания иностранца, такая справка может быть использована в качестве документа для подтверждения адреса.

Документы для несовершеннолетних заявителей

Если ИП регистрирует лицо, не достигшее совершеннолетия, могут потребоваться дополнительные документы и разрешения. Это связано с тем, что законодательство устанавливает определённые ограничения и требования для регистрации ИП несовершеннолетними. Вот некоторые из возможных документов и требований:

Документ, подтверждающий отсутствие судимостей

Важно учитывать, что относительно некоторых видов предпринимательской деятельности к ИП существуют дополнительные требования. В частности, отсутствие судимостей.

Направления по таким видам деятельности определены Постановлением Правительства РФ № 285. В их число входят такие сферы, как производство и распространение кино- и видеофильмов, гостиничное дело, образование и культура, врачебная деятельность, спортивные клубы, перевозка пассажиров, а также некоторые социальные услуги.

Справку об отсутствии судимости заявителя налоговый орган получит автоматически через межведомственное взаимодействие. Однако если в вашем заявлении Р21001 указаны виды деятельности, подпадающие под Постановление № 285, это может повлечь за собой дополнительную проверку. При выявлении факта уголовного преследования может быть отказано в регистрации ИП. Таким образом, соблюдение требований по справке о несудимости является важным аспектом при подаче документов для регистрации индивидуального предпринимательства.

Проверка контрагента

Предпринимателю приходится иметь дело с другими представителями бизнеса – контрагентами. При этом неизбежно возникают риски потери ресурсов. Поэтому не будет излишней их предварительная проверка. Рассмотрим, зачем нужна и как происходит проверка, какие понадобятся действия и что использовать для оценки степени надежности партнера.

Автор статьи Клепиков Дмитрий Константинович Генеральный директор юридической компании «Мой Юрист Иркутск». Профессиональный юрист-практик. Партнер федеральной юридической компании «Мой Юрист»

Проверка контрагента – как проверить на благонадежность, полезные сервисы, документы, проверить инн огрн

Принципы проверки контрагента

Несмотря на существующее в законодательстве понятие «презумпция добросовестности», на налогоплательщика возложена обязанность проверки своего контрагента до момента заключения договора о сотрудничестве. Вы должны убедиться, что имеете дело с честным партнером. При этом необходимо соблюдать главные принципы проверки:

Риски сотрудничества с контрагентами

Основными рисками сотрудничества с ненадежными партнерами являются:

Очень серьезная проблема – санкции налоговой службы. Если нет явных доказательств в вашей осмотрительности, налоговая служба сочтет необоснованной вашу налоговую выгоду при вычете НДС или неправомерным учет расходов для налогообложения прибыли. Произведет доначисление налогов. Кроме того, поставит Вас на особый контроль.

Что именно надо проверять?

Для определения благонадежности и добросовестности контрагента обязательно надо проверить:

Проведение такой аналитической работы позволит избежать:

Как найти контрагента в интернете

В настоящее время создано огромное число интернет – ресурсов, где на бесплатной основе можно найти любую интересующую Вас информацию о контрагенте. Самый доступный сервис, который предоставляет комплексную информацию о контрагентах, это «Прозрачный бизнес» (сервис налоговой службы).

Кроме того, каждая структура в системе органов власти имеет свой сайт, на котором можно найти сведения о вашем контрагенте по вопросам:

Если для компании главное не экономия средств на поиске нужной информации, а быстрый и простой способ создания отчета о контрагенте, – выход есть. Многочисленные платные специальные сервисы проверки контрагентов предлагают свои услуги.

Такие, как «Контур", "Фокус», «СПАРК», «Прима-Информ», Кейсбук. Также коммерческие банки предоставляют услугу «Спецпроверка контрагентов», например, Сбербанк, Тинькофф, Альфа-Банк, ВТБ, Локо-Банк и многие другие.