Получение постановления о постановке на учет в налоговом органе. Этот документ выдается в порядке саморегистрации ИП или же посредством подачи заявления в налоговую службу.

Получение выписки из ЕГРИП. Документ содержит информацию о предпринимателе, включая его ИНН, ОГРН, сведения о регистрации и т.д.

Получение свидетельства о постановке на учет. Документ подтверждает факт регистрации ИП и его обязательства перед налоговыми органами.

Таким образом, важно помнить, что хоть и свидетельство о регистрации ИП отменили, процесс регистрации остался практически неизменным. Получение регистрационных документов по-прежнему является обязательным этапом при открытии бизнеса в форме индивидуального предпринимательства. Важно сохранять все полученные документы в надлежащем порядке для последующего предоставления при необходимости.

На этом этапе налоговый инспектор исследует представленные налогоплательщиком налоговые декларации и расчеты. Проверяется правильность заполнения форм, соответствие данных документов бухгалтерской и налоговой отчетности, а также наличие всех необходимых приложений и документов.

Проверка других документов

После анализа деклараций и расчетов, налоговый инспектор обращает внимание на другие документы, подтверждающие финансовую деятельность налогоплательщика. Это могут быть справки, заявления, акты и другие документы, которые имеют значение для исчисления налогов и сборов.

Права налогоплательщика

Во время камеральной проверки налогоплательщик имеет определенные права, которые защищают его от неправомерных действий налоговых органов. Важно знать, что налогоплательщик имеет право:

- знать о начале и окончании проверки;

- ознакомиться с результатами проверки и принять участие в обсуждении возможных нарушений;

- предоставлять дополнительные документы и объяснения по запросу налогового инспектора;

- обратиться за юридической консультацией.

Избежание штрафов

Чтобы избежать штрафов и негативных последствий для налогоплательщика, важно вести четкую бухгалтерскую отчетность, внимательно заполнять налоговые декларации и документы, предоставить всю необходимую информацию в срок. Также рекомендуется заранее подготавливаться к проверкам и иметь контроль над всеми финансовыми операциями.

Подводя итог, камеральная проверка является важным инструментом налоговых органов для контроля за соблюдением налогового законодательства. Налогоплательщики должны быть готовы к таким проверкам, соблюдать все необходимые требования и правила, чтобы избежать штрафов и негативных последствий.

Автоматизированная проверка отчетности

Это происходит без участия инспекторов. Информационная система инспекции производит проверку вашей отчетности и контрольных соотношений, декларации по НДС дополнительно проверяют по АСК НДС.

Если в вашей отчетности были обнаружены какие-то расхождения или несоответствия, то это причина для проведения ее углубленной проверки. Углубленную проверку проводят при наличии на это оснований.

Камеральная налоговая проверка

При углубленной камеральной проверке инспекция проводит мероприятия налогового контроля, чтобы проверить, нарушили вы налоговое законодательство или нет. Основными этапами углубленной камеральной проверки являются:

- Выявление ошибок и противоречий в отчетности.

- Определение объема возможного налогового платежа.

- Решение вопроса о необходимости привлечения к ответственности.

Документы при камеральной проверке

Истребование документов допускается. Данный перечень является ограниченным и не подлежит расширению. Если налоговый орган не выявил ошибок, он не вправе требовать дополнительные документы.

Сроки налоговой камеральной проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня получения требования. Налогоплательщик может продлить срок представления документов по согласованию с налоговым органом.

Решение о сроке предоставления документов принимается индивидуально, учитывая обстоятельства каждого случая. Если налогоплательщик не уведомил о невозможности предоставления документов, он может быть привлечен к ответственности.

О результатах камеральной проверки

Акт камеральной налоговой проверки составляется в течение 10 дней после окончания самой проверки. В нем указываются:

- Результаты проверки

- Основания и порядок проведения

- Выводы налогового органа

Акт о результатах проверки вручается лицу, в адрес которого она проводилась, в течение 5 рабочих дней с даты его составления. Если у налогоплательщика возникают возражения по поводу результатов, то он имеет право изложить их письменно и участвовать в рассмотрении материалов проверки. Возражения должны быть переданы в ИФНС в течение 15 рабочих дней с момента получения акта.

Организации и ИП, осуществляющие обучение, обязаны применять ККТ

Согласно законодательству РФ, организации и индивидуальные предприниматели, проводящие обучение и осуществляющие расчеты на территории страны, должны использовать кассовую технику. Исключения из этого правила предусмотрены для образовательных организаций, оказывающих услуги населению в сфере образования. Но на организации, осуществляющие обучение, и ИП распространяются права и обязанности образовательных учреждений только в сфере образования, а не в отношении применения кассовых аппаратов. Поэтому, организации и ИП, проводящие обучение, обязаны применять кассовую технику.

Камеральная налоговая проверка является рутинной процедурой, которой подвергаются все налоговые декларации и отчеты. В отличие от выездной проверки, она проводится автоматизированно без участия инспекторов. Её основная цель — устранение налоговых правонарушений и взыскание недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

Отличия камеральной проверки от выездной

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

Физическое лицо, в отношении которого инициирована ВНП, может отказать в доступе инспекторов в свою квартиру. И тогда проверка переносится в инспекцию налоговой службы.

Порядок проведения КНП

Камеральная налоговая проверка проводится сотрудниками инспекции ФНС по месту постановки налогоплательщика на учёт. КНП может проводиться в течение 3 месяцев с даты представления налоговой декларации. Отдельный срок установлен для КНП при возмещении НДС – не более 2 месяцев.

Исключение предусмотрено для иностранных компаний, состоящих на налоговом учёте в РФ. Камеральные проверки их деклараций по НДС может проводиться до 6 месяцев.

Датой представления налоговой декларации считается:

Не обязательно начинать КНП день в день, но закончить проверку налоговики обязаны не позднее 3 (или 2) месяцев со дня предоставления декларации. Если последний день проверки приходится на выходной или праздничный выходной, он переносится на следующий за ним рабочий день.

Уведомление о начале КНП не подаётся. Разрешение налогоплательщика на её проведение не требуется.

На первом этапе проводят общую проверку отчётности программой АИС «Налог-3». Затем счета-фактуры прогоняются через программу «АСК НДС». Идёт сравнение данных деклараций от разных контрагентов с выставленными счетами-фактурами. Выявляются все нестыковки в декларациях и выписанные с ошибками счета-фактуры.

При наличии расхождений приступают к углублённой КНП. Рассмотрим мероприятия углублённой КНП, которые обязан осуществить налоговый инспектор.

Требование о предоставлении пояснений

Любая неточность в декларации станет причиной направления запроса о пояснениях по установленной форме. При его получении, обязанность налогоплательщика — подать письменные объяснения по существу. На это даётся 10 рабочих дней (для группы консолидированных компаний — 20 рабочих дней). Подтверждающие документы предоставлять не обязательно.

Если допущена ошибка, нужно её исправить, заполнив уточнённую декларацию в течение 5 рабочих дней после получения требования.

Требование о предоставлении дополнительных документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Налоговый инспектор в рамках КНП не вправе требовать документы, не касающиеся конкретной сделки, а также документы, не предусмотренные статьёй 88 НК РФ.

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

Иных оснований для сотрудников налоговый службы посещеть налогоплательщика при КНП больше нет (статья 92 НК РФ).

Санкции за выявленные нарушения

Выявленные факты неуплаты налогов или снижения налоговой базы караются штрафом:

Если сальдо ЕНП было положительным с даты уплаты налога по закону и до вынесения решения о привлечении налогоплательщика к ответственности, то он освобождается от ответственности в рамках суммы положительного сальдо.

За опоздания с уплатой налогов рассчитываются пени в размере:

Для ИП ставка пеней не меняется в течение всего срока просрочки и составляет 1/300 ставки ЦБ РФ за каждый её день (статья 75 НК РФ).

За несвоевременную подачу декларации положен штраф в размере 5% от неуплаченной суммы, но не менее 1000 рублей и не более 30% от размера налога. Если при этом налог уплачен в нужной сумме и вовремя, штраф будет минимальным — 1000 рублей (статья 119 НК РФ).

Как оспорить результаты проверки

КНП без расхождений оформляется отчётом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подаёт уточнённую декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подаётся апелляционная жалоба в региональное отделение ФНС. Ещё один месяц даётся на рассмотрение апелляции. Вариантов ответа может быть три:

Акт о рассмотрении жалобы направляется налогоплательщику обычной или электронной почтой.

Если и в этом случае ответчик окажется не удовлетворён действиями ФНС, у него остаётся один вариант — обратиться в суд. Он должен успеть сделать это в течение 3 месяцев после получения решения регионального отделения ФНС.

Мы рассмотрели вопрос, что такое камеральная налоговая проверка и выяснили, что это налоговый контроль, который проводится инспекторами ИФНС и специальной компьютерной программой в самой инспекции. Цели его проведения — устранение налоговых правонарушений и сбор недоимки в бюджет.

Различают 2 вида КНП — общую и углублённую. Общая КНП производится по умолчанию, сплошным потоком, по мере поступления отчётности в налоговый орган. При отсутствии ошибок в налоговой отчётности общая КНП проводится быстро и без последствий для налогоплательщика.

Необходимость в углублённой КНП возникает только после выявления расхождений в поданных документах. В ходе такой проверки налоговый инспектор осуществляет дополнительные действия: посылает запросы о пояснениях плательщику, требования о предоставлении дополнительных документов, привлекает экспертов, и т.д.

При обнаружений налогового правонарушения, на основании составленного акта выписываются штрафы. Однако если плательщик не согласен, он всегда может подать возражение руководителю местной ИФНС, в региональное отделение ФНС, и далее — в суд.

Генеральная прокуратура Российской Федерации разместила на своем сайте Сводный план проверок юридических лиц и индивидуальных предпринимателей на 2024 год.

Для получения информации о том, будут ли проверять организацию или индивидуального предпринимателя, необходимо в строке поиска ввести проверяемый ИНН и система покажет запланированные контрольно-надзорные мероприятия (КНМ). https://epp.genproc.gov.ru/web/gprf/activity/consolidated-audit-plan/ul-ip

Для получения более подробной информации (по номеру КНМ из вышеуказанного плана проверок) можно воспользоваться единым реестром контрольных (надзорных) мероприятий https://proverki.gov.ru/portal.

С 1 января 2019 по 31 декабря 2020 года установлен запрет на проведение плановых проверок в отношении юридических лиц и индивидуальных предпринимателей, отнесенных согласно статье 4 Федерального закона № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого предпринимательства, сведения о которых включены в Единый реестр субъектов малого и среднего предпринимательства.

Данный запрет не распространяется на хозяйствующие субъекты, осуществляющие виды деятельности, указанные в части 9 статьи 9 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», плановые проверки бизнеса проводимые в рамках видов государственного контроля (надзора), по которым установлены категории риска, классы (категории) опасности, при наличии вступившего в законную силу постановления о назначении административного наказания за совершение грубого нарушения и с даты окончания проверки, по результатам которой принято такого решение, прошло менее 3-х лет.

Кроме того, мораторий не распространяется на плановые проверки в рамках федерального государственного надзора в области радиационной безопасности, использования атомной энергии, федерального государственного контроля за обеспечением защиты государственной тайны, федерального государственного пробирного надзора, внешнего качества работы аудиторских организаций, а также проводимые по лицензируемым видам деятельности в отношении осуществляющих их юридических лиц и индивидуальных предпринимателей.

Проведение плановой проверки вопреки указанным положениям является грубым нарушением требований законодательства о государственном контроле и влечет недействительность результатов проверки в соответствии с частью 1 статьи 20 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципальных контроля».

Проверка контрагентов – один из способов обезопасить себя от сделок, несущих риски для репутации и финансов компании, а также исключить возможные вопросы со стороны контролирующих органов.

Статья расскажет, как и где проверить регистрацию ИП по идентификационному номеру налогоплательщика, а также о том, какие сведения можно узнать о предприятии в налоговой службе онлайн.

Как проверить ИП по ИНН

Задержка оплаты по заключённым договорам, невыполнение обязательств, поставка товаров низкого качества – лишь часть рисков, с которыми может столкнуться каждая компания, если доверится недобросовестным контрагентам. Чтобы снизить вероятность этого, можно проверить регистрацию ИП, с которым планируется сотрудничество.

Благодаря электронным сервисам, а также сведениям, публикуемым на сайте Федеральной налоговой службой о зарегистрированных предприятиях, по идентификационному налоговому номеру можно быстро получить информацию о контрагенте.

Для простого документооборота с контрагентами создан сервис «Астрал Докс». Благодаря ему вы сможете быстро обмениваться важными документами со своим партнёрам.

Где и как найти ИП по ИНН

На сайте налоговой службы по фамилии предпринимателя, а также по его номеру идентификации налогоплательщика, либо по названию юридического лица и региону, в котором он зарегистрирован, можно узнать базовую информацию о компании. Сервис налоговой службы предоставляет выписку из Единого государственного реестра индивидуальных предпринимателей.

Зная, как проверить, зарегистрировано ли ИП, вы как минимум убедитесь в том, что идентификационный налоговый номер вашего потенциального партнёра – не случайный набор цифр и такое предприятие действительно существует.

Данные в сервисе Федеральной налоговой службы обновляются каждый день, то есть в любой момент, когда вы решите разобраться, как узнать, зарегистрирован ли ИП, и провести проверку, вы получите актуальную информацию. Выписка формируется в формате PDF-документа, подписанного усиленной квалифицированной подписью.

Внимание! Согласно с п.1 и п.3 ст.6 Федерального закона №63-ФЗ «Об электронной подписи» выписка в электронной форме, подписанная электронной подписью, эквивалентна выписке на бумажном носителе, подписанной представителем налоговой службы и заверенной её печатью. Если выписка открывается в Adobe Reader без соответствующих настроек ПО, электронная подпись недействительна.

Если сервис налоговой службы выдал сведения об искомом предпринимателе, это как минимум говорит о том, что на тот момент, когда проводится проверка регистрации ИП, он действительно функционирует и состоит на налоговом учёте.

Если же такой информации нет – это повод запросить сведения у самого контрагента, либо перепроверить введённые данные и воспользоваться расширенным поиском, не указывая конкретный регион РФ.

Какую информацию об ИП по ИНН можно получить на сайте налоговой

Сведения о юридических лицах и предпринимателях, которые формирует сервис Федеральной налоговой службы – общедоступная информация.

Отчёт содержит сведения о:

По этим данным можно получить представление о деятельности предприятия, сроке давности его регистрации и личности учредителя. Также выписка даёт ответ на вопрос о том, как узнать дату регистрации ИП. Она указывается в пункте отчёта «Сведения о регистрации индивидуального предпринимателя».

Информация, предоставляемая в отчётном бланке выписки, соответствует требованиям п1. ст.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

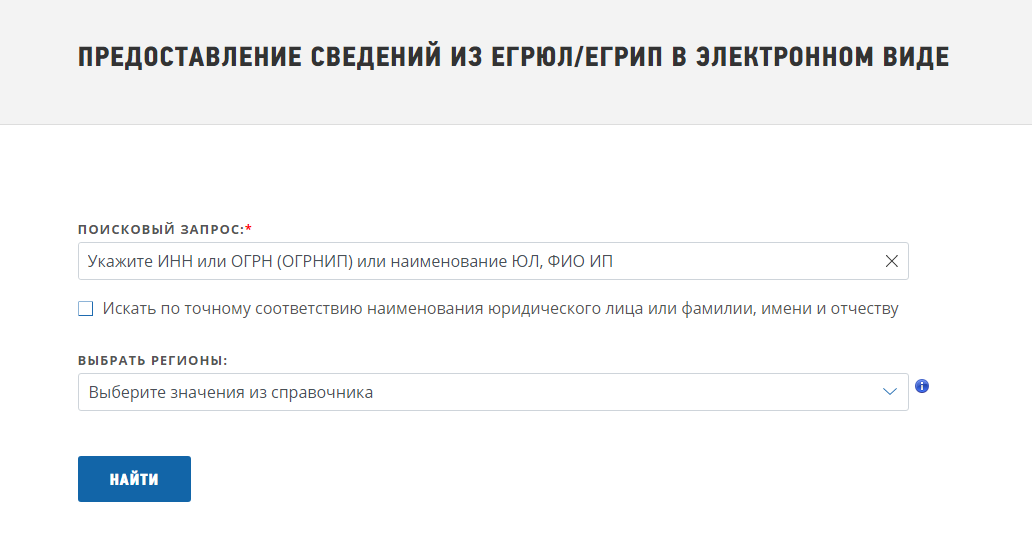

Онлайн-проверка индивидуального предпринимателя по ИНН

Проверить регистрацию ИП в налоговой — дело пары минут. Достаточно открыть сервис на сайте ФНС, о котором говорилось выше, и ввести запрашиваемые данные в соответствующие поля.

Как проверить статус регистрации ИП пошагово:

Если вам неизвестен регион, в котором зарегистрировано предприятие, в перечне во вложении отметьте «Выбрать всё».

По вашему запросу (если ввести ФИО или название предприятия, а не номер ИНН) сервис сформирует список наименований предприятий, внесённых в реестр.

Если сведений о предпринимателе не найдено, значит, контрагент не зарегистрирован как ИП, либо вы ввели неверные данные.

Чтобы не возникло ошибок с регистрацией предприятия и данные вашей компании контрагенты без труда находили на сайте налоговой службы, делайте первые шаги в открытии бизнеса вместе со специалистами «Астрал-Софт». Экономьте свое время с онлайн-сервисом «Регистрация бизнеса».

Располагая сведениями о том, как узнать о регистрации ИП, вы сможете проверять своих контрагентов на разных этапах сотрудничества с ними, чтобы не оказаться в ситуациях, угрожающих репутации или финансовому благополучию вашей компании.