Федеральный закон № 294-ФЗ: Основные аспекты государственного контроля и надзора

Регулирование отношений

В соответствии с ч. 1 ст. 1 Федерального закона от 26.12.2008 № 294-ФЗ О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля, данный закон регулирует отношения в области организации и осуществления государственного контроля, муниципального контроля и защиты прав субъектов предпринимательства при осуществлении контроля.

Виды государственного контроля

Закон № 294-ФЗ выделяет следующие виды государственного контроля:

- Плановая проверка

- Внеплановая проверка

- Режим постоянного государственного контроля (надзора)

- Плановые (рейдовые) осмотры

- Контрольная закупка

Плановая проверка

Согласно ч. 1 ст. 9 Закона № 294-ФЗ, плановая проверка направлена на обеспечение соблюдения юридическим лицом, индивидуальным предпринимателем обязательных требований, установленных законодательством, а также соответствие сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности, обязательным требованиям.

Частота плановых проверок

В соответствии с ч. 2 ст. 9 Закона № 294-ФЗ, плановые проверки проводятся не чаще одного раза в три года, за исключением случаев, предусмотренных другими статьями данного закона.

Пример частоты проверок

Например, согласно ч. 9 ст. 9 Закона № 294-ФЗ, для определенных видов деятельности, включая образование, плановые проверки могут проводиться два и более раз в три года. Перечень таких видов деятельности и периодичность их проверок устанавливаются Правительством Российской Федерации.

Внеплановая проверка

В соответствии с ч. 1 ст. 10 Закона № 294-ФЗ, внеплановая проверка направлена на проверку соблюдения обязательных требований и требований, установленных муниципальными правовыми актами, выполнение предписаний органов контроля, а также проведение мер по предотвращению угроз жизни, здоровью граждан и окружающей среды.

Знание основных аспектов государственного контроля и надзора по закону № 294-ФЗ позволит эффективно подготовиться к проверкам и обеспечить соблюдение всех необходимых требований.

Законодательство о проверках и контролях

Согласно Закону №294-ФЗ, проверки и контроли могут проводиться в форме документарной или выездной проверки. Предметы и особенности каждого вида проверки следующие:

Документарная проверка:

- Проверяются сведения, содержащиеся в документах юридического лица или индивидуального предпринимателя.

- Оценивается соответствие документов организационно-правовой форме, правам и обязанностям, а также их использование при деятельности.

- Учитывается также исполнение обязательных требований и постановлений государственных контрольных органов.

Выездная проверка:

- Проверяются документы юридического лица и индивидуального предпринимателя, а также состояние территорий, зданий, оборудования и транспортных средств, используемых при деятельности.

- Оценивается соответствие деятельности требованиям муниципальных правовых актов.

- Принимаются меры по исполнению обязательных требований и поставленных задач.

Режим постоянного контроля:

- Устанавливается для юридических лиц и предпринимателей, эксплуатирующих объекты повышенной опасности.

- Предусматривает постоянное пребывание уполномоченных должностных лиц контрольных органов на объектах.

Плановые осмотры:

- Проводятся для особо охраняемых природных территорий, лесных участков, акваторий водоемов и других объектов.

- Также могут включать проверку транспортных средств в процессе их эксплуатации.

Таким образом, различаются формы и виды проверок в соответствии с законодательством №294-ФЗ, устанавливающим контроль за деятельностью юридических лиц и индивидуальных предпринимателей.

Контрольная закупка в соответствии с Законом № 294-ФЗ

Еще одним видом контроля в соответствии с Законом № 294-ФЗ является контрольная закупка, которая согласно ч. 1 ст. 16.1 Закона № 294-ФЗ представляет собой мероприятие по контролю.

Определение контрольной закупки

Контрольная закупка – это мероприятие, в ходе которого органом государственного контроля (надзора) осуществляются действия по созданию ситуации для проверки соблюдения юридическими лицами обязательных требований.

Как происходит контрольная закупка

Контрольная закупка не требует предварительного уведомления проверяемого и создает ситуацию, при которой нарушения могут быть выявлены.

Связь с другими законами

Закон № 294-ФЗ взаимодействует с Законом № 248-ФЗ, а также с постановлением Правительства РФ от 10.03.2022 № 336.

Ограничения и исключения

Контрольные мероприятия проводятся в отношении объектов чрезвычайно высокого и высокого риска, опасных производственных объектов II класса опасности и гидротехнических сооружений II класса.

Профилактический визит

Контролируемое лицо может обратиться в контрольный орган с просьбой о проведении профилактического визита вместо планового контрольного мероприятия.

Мораторий на контрольные мероприятия

В настоящее время проведение контрольных мероприятий ограничено мораторием, установленным Постановлением Правительства РФ.

ФГБОУ ВО Омский государственный аграрный университет имени П.А. Столыпина

Налоговый контроль: ключевые аспекты и методы

Налоги являются важным источником доходов для бюджетов всех уровней в государстве. Они строят основу для социальной политики и обеспечивают развитие различных отраслей экономики. Важным инструментом контроля за правильностью начисления и уплаты налогов являются налоговые проверки.

Цель налоговых проверок

Одной из главных целей налоговых проверок является обеспечение справедливости и законности уплаты налогов. В условиях активного развития бизнеса и принятия новых экономических мер, важно контролировать правильность налогообложения, особенно в отношении среднего и малого бизнеса.

Виды налоговых проверок

Налоговые проверки бывают различных видов, например, выездные и камеральные. Выездные проверки проводятся на месте у налогоплательщика, а камеральные – в офисе налоговых органов. Каждый вид проверки имеет свои особенности и процедуры.

Эффективность и результативность налоговых проверок

Важным аспектом налоговых проверок является их эффективность. Показатели результативности проверок за последние пять лет могут дать представление об их влиянии на пополнение бюджета. Сравнение результатов различных видов проверок позволяет определить наиболее эффективные методы контроля.

Выводы и перспективы

Изучение налоговых проверок и их результативности играет важную роль в развитии экономики и обеспечении финансовой устойчивости государства. Необходимо постоянное совершенствование методов контроля и анализа для эффективного функционирования налоговой системы.

Источники:

Контиева А.А., Пешкова А.А. Особенности проведения налоговых проверок // Мировая наука. 2021. № 5 (50). С. 168–171.

Голова Е.Е. Детекция признаков налоговой оптимизации с помощью контрольных соотношений // Актуальные вопросы экономики и агробизнеса: материалы IX Международной научно-практической конференции (Брянск, 01–02 марта 2018 г.). Брянск: Издательство Брянского государственного аграрного университета, 2018. С. 72–77.

Зинич А.В., Косенчук О.В. Цифровые решения предоставления и поиска рыночной информации для сельских товаропроизводителей // Вопросы инновационной экономики. 2022. Т. 12, № 4. С. 2357–2368.

Коврикова Е.А. Камеральная налоговая проверка: значение и актуальные проблемы истребования документов налоговыми органами // Скиф. Вопросы студенческой науки. 2022. № 3 (67). С. 41–45.

Савостьянова С.А., Муртазалиева К.Р. Формы налогового контроля: соотношение проверок с иными формами налогового контроля // Аудиторские ведомости. 2022. № 2. С. 112–114.

Мазуренко С.В. Налоговый контроль в Российской Федерации и основные показатели оценки эффективности его проведения // Крымский научный вестник. 2021. № 1 (30). C. 23–29.

Носырева Е.Е. Основы налогового планирования в организации и его необходимость // Вестник Омского государственного аграрного университета. 2013. № 1 (9). С. 90–94.

Алешина А.А., Баранова И.В., Гурунович Н.Н. Анализ влияния пандемии COVID-19 на малый и средний бизнес России // Электронный научно-методический журнал Омского ГАУ. 2021. № 2 (25). URL: ссылка (дата обращения: 12.07.2023).

В процессе формирования налоговой базы по указанным налогам, платежам, сборам, режимам налогообложения необходим контроль, и его осуществлением занимается Федеральная налоговая служба России. В настоящее время создана правовая основа реализации налоговых правоотношений: так, первой частью НК РФ заложены основные принципы налогообложения, порядок проведения налогового контроля и т.д. Именно налоговый контроль является центральным драйвером государственного налогового контроля, где налоги выступают основными инструментами рынка. Но наиболее действенным и эффективным методом налогового контроля были и остаются налоговые проверки.

Цель статьи – изучение теоретических аспектов организации налоговых проверок в России и перспективы их развития.

Объект исследования – социальные правоотношения, которые складываются в процессе нормативной регламентации налоговых проверок.

Материалы и методы исследования

Важно понимать, что понятие налоговых проверок является частью налогового контроля, а потому прежде дадим определение налоговому контролю, который понимается как совокупность каких-то профильных действий органами государственной власти в области налогового контроля, направленных на соблюдение налогового законодательства и налоговой дисциплины, профилактику нарушений в области налогов, содействие эффективной работе налоговой системы.

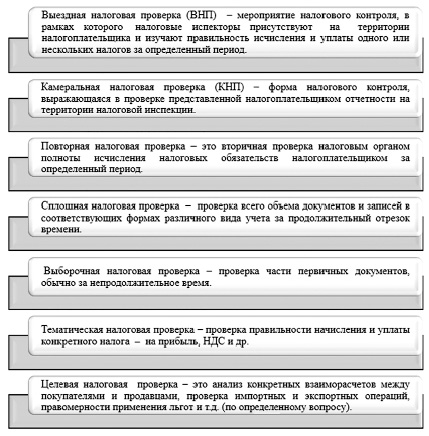

Исходя из сущности налогового контроля можно выделить формы его осуществления, где самой эффективной является налоговая проверка. По сути своей налоговая проверка представляет собой контроль правильного и своевременного исчисления и уплаты налогов. Существует несколько видов налоговых проверок (рис. 1).

При этом осуществлять налоговый контроль, а значит, проводить налоговые проверки помимо налоговой инспекции могут: таможенные органы, Министерство внутренних дел, Счетная палата, Федеральное казначейство, органы претендентского контроля, Правительство РФ и т.д.

В качестве объектов налоговой проверки выступают различные документы, как первичная документация, так и регистры синтетического и аналитического учета, отчетность и иные документы, которые связаны с исчислением и уплатой налогов, сборов, а также страховых взносов.

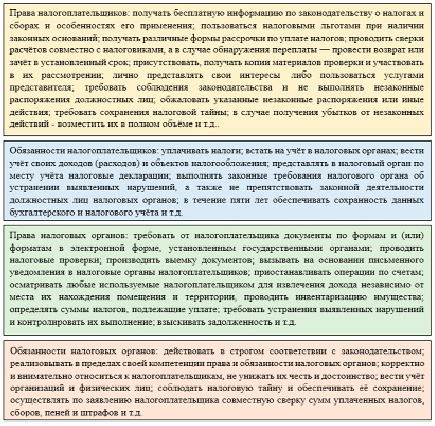

Центральным моментом в проведении налоговых проверок являются права и обязанности как налоговых инспекторов, так и налогоплательщиков, их перечень достаточно широк, рассмотрим краткий их перечень (рис. 2).

Результаты исследования и их обсуждение

Поднимая вопрос о налоговых проверках, важно отметить, что наиболее часто встречаемыми ее видами являются выездные и камеральные налоговые проверки. И если камеральная проверка предполагает поверхностную проверку на территории налоговых органов, то выездная проверка более глубокая.

Показатели результативности проведения камеральных и выездных проверок налоговыми органами в России за 2018–2022 гг.

Количество камеральных проверок, млн ед.

Количество выездных проверок, ед.

Количество камеральных проверок, выявивших нарушения, млн ед.

Удельный вес камеральных проверок, выявивших нарушения, %

Сумма начислений налогов по результатам камеральных налоговых проверок, млрд руб.

Сумма начислений налогов по результатам выездных налоговых проверок, млрд руб.

Общая сумма доначислений по результатам камеральных налоговых проверок, млрд руб.

Общая сумма доначислений по результатам выездных налоговых проверок, млрд руб.

Средний размер доначислений налогов по результатам выездных налоговых проверок, млн руб.

Средний размер доначислений пени и штрафов по результатам выездных налоговых проверок, млн руб.

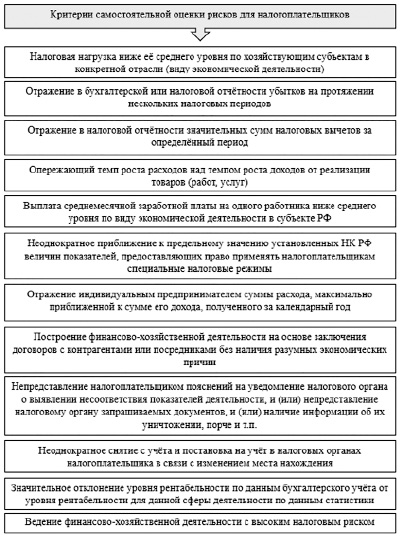

Рис. 3. Критерии отбора налогоплательщиков для проведения выездных налоговых проверок

Оценивая показатели результативности, можно отметить, что снизилось количество камеральных проверок с 67,8 млн ед. в 2018 г. до 55,1 млн ед. в 2022 г., аналогично снизилось количество выездных проверок на 3165 ед. Камеральные проверки проходят в основном незаметно для предприятий, лишь в редких случаях отмечается доначисление налогов. Так, за 2015–2021 гг. доначисления были сделаны только в 4–6 % случаев. В 2022 г. было проведено на 29 % больше проверок, чем в 2021 г. Сумма доначислений по результатам выездной проверки составляет около 95 % за последние пять лет, так, в 2022 г. сумма доначислений по выездным проверкам составила 685,7 млрд руб. При этом в 2022 г. процент выездных проверок, которые закончились доначислениями, составил 95,66 %, а в 2021 г. – 95,48 %, в 2020 г. – 95,26 %, в 2019 г. – 95,71 %, а в 2018 г. – 97,79 %. Высокий процент доначислений связан с тем, что проведению выездного контроля предшествует работа с налогоплательщиками по вопросам истребования документов, кроме того, сама проверка проводится лишь в случае, если налоговая инспекция установила потенциал для начисления дополнительных сумм.

Изучая природу такого вида, как выездная налоговая проверка, важно отметить, что у налогоплательщика есть законный способ избежать проведения выездной проверки, достаточно знать критерии отбора предприятий для проведения такого контроля (рис. 3).

Однако помимо теоретических аспектов проведения налогового контроля имеются нюансы практического характера. Так, сложившаяся геополитическая ситуация создала беспрецедентное давление на отечественную экономику, в связи с чем нормативными документами были предусмотрены различные поддерживающие меры, особенно в отношении среднего и малого бизнеса. До 2030 г. согласно законам № 248-ФЗ от 31.07.2020 и № 294-ФЗ от 26.12.2008 введен мораторий на проведение плановых проверок, в нем есть исключения, например предприятия с высоким уровнем риска. Однако это не исключает проведение профилактических и контрольных мероприятий. А вот внеплановые проверки в 2023 г. разрешены. Но важно то, что все эти проверки не являются налоговыми, т.е. в 2023 г. налоговые проверки проводиться могут, поскольку действие Закона № 248-ФЗ не них не распространяется.

Таким образом, налоговые проверки всегда были и остаются важным и результативным инструментом государственного контроля, значение очень высоко для экономики и позволяет обеспечить значительные поступления в бюджет в виде налогов, штрафных санкций и других платежей. Именно эти доходы бюджета являются основой для реализации социальной политики государства.

Библиографическая ссылка

Голова Е.Е. ОРГАНИЗАЦИЯ НАЛОГОВЫХ ПРОВЕРОК В РОССИИ: СОВРЕМЕННЫЙ АСПЕКТ // Научное обозрение. Экономические науки. – 2023. – № 2. – С. 20-26; URL: https://science-economy.ru/ru/article/view?id=1121 (дата обращения: 27.02.2024).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Портал РБК провел опрос 17 тысяч представителей малого бизнеса с целью выяснить, что больше всего мешает им в делах. На первом месте в списке оказались высокие налоги, хотя, если быть до конца справедливым, налоговая нагрузка малого бизнеса, работающего на специальных режимах не так уж велика.

Около половины предпринимателей пожаловались и на нарушение их прав со стороны государственных органов, и тут их претензии беспочвенными уже не назовешь. Количество органов, проверяющих и контролирующих российский бизнес, превышает все мыслимые пределы.

Чтобы избежать неприятных сюрпризов по результатам налоговой проверки, рекомендуем внимательно отнестись к полноте и своевременности сдачи отчетности, проверить себя можно с помощью бесплатного аудита.

Кроме ФНС, которая проводит налоговый контроль в виде камеральных и выездных проверок, есть еще несколько десятков надзорных государственных структур. Перечислены они в законе № 294-ФЗ от 26.12.2008, который называется очень обнадеживающе: «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля и муниципального контроля». На самом деле в законе собственно правам предпринимателей отводится только 4 статьи: с 21 по 24. Остальной текст посвящен видам проверок и длинному перечню контролирующих органов, приведенных в статье 1(4).

Проверять деятельность бизнесменов может любой из этих органов, но чаще всего это:

Добавим еще лицензионный надзор, осуществляемый за лицензионными видами деятельности, и те виды надзора, которые регулируются отдельными законами (валютный, таможенный, контроль за уплатой страховых взносов, банковский, страховой).

Чтобы каким-то образом организовать деятельность проверяющих (только тех, кто указан в статье 1(4) закона № 294-ФЗ), было предложено составлять ежегодный сводный план проверок организаций и ИП.

Подробнее: Кто относится к субъектам малого предпринимательства в 2023 году

С 2010 года такой план проверок публикуется на официальных сайтах Генеральной прокуратуры и ее региональных подразделений.

Узнать, не попали ли вы в этот план проверок, можно через специальную форму поиска

Плановые проверки проводятся не чаще одного раза в три года, кроме тех организаций и ИП, которые заняты в образовании и здравоохранении, в социальной сфере, энергетике и теплоснабжении. Их можно включать в план проверок два и более раз в три года (то есть, фактически, неограниченно). Плановая проверка может быть документарной или выездной, сообщить о ее проведении надзорный орган обязан письменно не позднее трех рабочих дней до ее начала.

Проверка может быть и внеплановой, основания ее проведения приводятся в статье 10 закона № 294-ФЗ:

О проведении внеплановой проверки должно быть сообщено не менее чем за сутки до ее начала, кроме тех случаев, когда она вызвана сообщением о нарушении прав потребителей или об угрозе причинения вреда гражданам, природе или культурному наследию.

О том, кто именно попал в сводный план проверок в вашем муниципальном образовании можно узнать и из списков, опубликованных на большинстве сайтов региональных подразделений прокуратуры.

Сводный план проверок субъектов предпринимательства Амурской области

Сводный план проверок субъектов предпринимательства Архангельской области

Сводный план проверок субъектов предпринимательства Астраханской области

Сводный план проверок субъектов предпринимательства Брянской области

Сводный план проверок субъектов предпринимательства Владимирской области

Сводный план проверок субъектов предпринимательства Волгоградской области

Сводный план проверок субъектов предпринимательства Вологодской области

Сводный план проверок субъектов предпринимательства Воронежской области

Сводный план проверок субъектов предпринимательства Еврейской автономной области

Сводный план проверок субъектов предпринимательства Калининградской области

Сводный план проверок субъектов предпринимательства Калужской области

Сводный план проверок субъектов предпринимательства Камчатского края

Сводный план проверок субъектов предпринимательства Карачаево-Черкесской Республики

Сводный план проверок субъектов предпринимательства Костромской области

Сводный план проверок субъектов предпринимательства Краснодарского края

Сводный план проверок субъектов предпринимательства Курганской области

Сводный план проверок субъектов предпринимательства Курской области

Сводный план проверок субъектов предпринимательства Ленинградской области

Сводный план проверок субъектов предпринимательства Липецкой области

Сводный план проверок субъектов предпринимательства Магаданской области

Сводный план проверок субъектов предпринимательства Московской области

Сводный план проверок субъектов предпринимательства Ненецкого автономного округа

Сводный план проверок субъектов предпринимательства Нижегородской области

Сводный план проверок субъектов предпринимательства Новгородской области

Сводный план проверок субъектов предпринимательства Оренбургской области

Сводный план проверок субъектов предпринимательства Пермского края

Сводный план проверок субъектов предпринимательства по г. Санкт-Петербургу

Сводный план проверок субъектов предпринимательства по городу Москве

Сводный план проверок субъектов предпринимательства Приморского края

Сводный план проверок субъектов предпринимательства Псковской области

Сводный план проверок субъектов предпринимательства Республики Алтай

Сводный план проверок субъектов предпринимательства Республики Башкортостан

Сводный план проверок субъектов предпринимательства Республики Дагестан

Сводный план проверок субъектов предпринимательства Республики Ингушетия

Сводный план проверок субъектов предпринимательства Республики Калмыкия

Сводный план проверок субъектов предпринимательства Республики Карелия

Сводный план проверок субъектов предпринимательства Республики Коми

Сводный план проверок субъектов предпринимательства Республики Крым

Сводный план проверок субъектов предпринимательства Республики Марий Эл

Сводный план проверок субъектов предпринимательства Республики Мордовия

Сводный план проверок субъектов предпринимательства Республики Саха (Якутия)

Сводный план проверок субъектов предпринимательства Республики Северная Осетия – Алания

Сводный план проверок субъектов предпринимательства Республики Татарстан

Сводный план проверок субъектов предпринимательства Ростовской области

Сводный план проверок субъектов предпринимательства Рязанской области

Сводный план проверок субъектов предпринимательства Самарской области

Сводный план проверок субъектов предпринимательства Саратовской области

Сводный план проверок субъектов предпринимательства Сахалинской области

Сводный план проверок субъектов предпринимательства Свердловской области

Сводный план проверок субъектов предпринимательства Ставропольского края

Сводный план проверок субъектов предпринимательства Тверской области

Сводный план проверок субъектов предпринимательства Тульской области

Сводный план проверок субъектов предпринимательства Удмуртской республики

Сводный план проверок субъектов предпринимательства Ульяновской области

Сводный план проверок субъектов предпринимательства Хабаровского края

Сводный план проверок субъектов предпринимательства Ханты-Мансийского автономного округа

Сводный план проверок субъектов предпринимательства Чеченской республики

Сводный план проверок субъектов предпринимательства Чувашской республики

Сводный план проверок субъектов предпринимательства Чукотской автономной области

Сводный план проверок субъектов предпринимательства Ямало-Ненецкого автономного округа

Бесплатный экспресс-аудит учёта от специалистов 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса