Не давать объяснения по ходу проверки

Как это работает. Давать пояснения по ходу проверки — это право предпринимателя или компании. Он может доверить это своему представителю или вообще отказаться пояснять. Заставить нельзя.

Иногда лучше отказаться от пояснений: например, если сомневаетесь в правильности тех или иных действий, а рядом нет юрисконсульта или адвоката. Скажем, спрашивают про индексацию зарплаты, а вы не помните, какой там у вас порядок и повышение премии индексацией. Пояснения можно дать письменно, заранее обдумав и посоветовавшись с адвокатом.

Обзор камеральной и контролируемой проверки

Вышеуказанная форма акта не единственный вид документа, используемого налоговой службой. Следует отметить также существование следующих видов актов:

| Тип проверки | Описание |

|---|---|

| Камеральная проверка | Удаленная проверка, проводимая в середине налоговой системы |

| Контролируемая проверка | Направлена на определение соблюдения налогоплательщиками налоговых норм |

Важно отметить, что камеральная проверка предусматривает удаленную проверку, проводимую в середине налоговой системы и направлена на определение своевременности уплаты налогов. В случае если декларации приняты без замечаний и налоги уплачены должным образом, акт не разглашается.

Зафиксированы нарушения в документе о налоговой проверке

Каждый описанный в акте случай нарушения должен включать следующие элементы:

- Описание нарушения

- Ссылки на соответствующие нормы закона

- Указание соответствующего пункта в Порядке № 727

Несоблюдение этих требований может быть использовано при обжаловании результатов акта.

Возникли вопросы юридического или бухгалтерского характера? Не теряйте время на непонятки! Наша компания готова помочь вам разобраться и найти полезные решения. Позвоните нам прямо сейчас и получите квалифицированную консультацию от наших экспертов. Вместе мы можем сделать вашу жизнь проще и финансово безопаснее.

Вручение и официальное подписание акта налоговой проверки

Относительно передачи и подписания актов ситуация следующая:

Важно отметить, что подпись акта – обязательна для налогоплательщика согласно Налогового кодекса Украины. Независимо от того, согласны ли вы с содержанием акта или нет, несоответствие подписи не отстраняет вас от обязанности уплатить сумму налогового обязательства, штрафа и пени, если такие санкции применены. Если вы не подпишете акт, налоговые органы обязаны составить акт-отказ и отметить это в акте проверки. Однако для дальнейшего обжалования результатов проверки необходимо иметь копию акта, поэтому рекомендуется подписывать акт и хранить один из его экземпляров.

Привлечь к проверке уполномоченного по правам предпринимателей

Как это работает. Защитить права предпринимателя при проверке может не только адвокат, но и специальный госчиновник — уполномоченный по правам предпринимателей. Еще их называют бизнес-омбудсменами. Федеральный бизнес-омбудсмен в 2023 году — Борис Титов. В субъектах РФ есть свои региональные уполномоченные. Обратиться можно к любому.

Роль бизнес-омбудсменов в защите предпринимателей

Задача бизнес-омбудсменов — защитить компании и предпринимателей от незаконных действий государства.

Во время проверки юристы из их аппарата проследят, чтобы проверяющие не вымогали взятки и не оказывали излишнего давления на бизнес.

Это право не формальность, институт бизнес-омбудсменов работает, к ним можно обращаться. Например, в 2023 году бизнес-омбудсмен Москвы помог предпринимателю в суде вдвое снизить административный штраф после внеплановой проверки миграционной полиции. В Чувашии омбудсмен помог избавить предпринимателя из сферы торговли от необоснованных проверок.

Отказ от акта налоговой проверки

Отрицание – это документ, который составляется налогоплательщиком в пользу органа ГНС, проводившего налоговую проверку.

Он содержит обоснованное несогласие с фактами и данными, представленными в акте налоговой проверки, а также выводами и возражениями о действиях органа ГНС во время проведения проверки.

Кроме того, в возражении могут быть включены дополнительные факты, которые не были учтены или проигнорированы в акте проверки и другие сведения.

Вместе с возражением представляются дополнительные документы, подтверждающие данные, отраженные налогоплательщиком в своей налоговой отчетности.

Это позволяет учесть возражения в составе акта проверки и налоговый орган должен рассмотреть эти аргументы. Однако есть возможность, что ГНС может игнорировать аргументы налогоплательщика.

Подача возражения дает следующие преимущества:

- Возможность обоснованного несогласия с данными акта проверки

- Учёт дополнительных фактов и аргументов от налогоплательщика

Недостатком возражения является возможность проведения внеплановой проверки ГНС по вопросам, не исследованным во время предварительной проверки.

Такая проверка проводится органом ГНС только для выявления обстоятельств, которые не были рассмотрены предварительно.

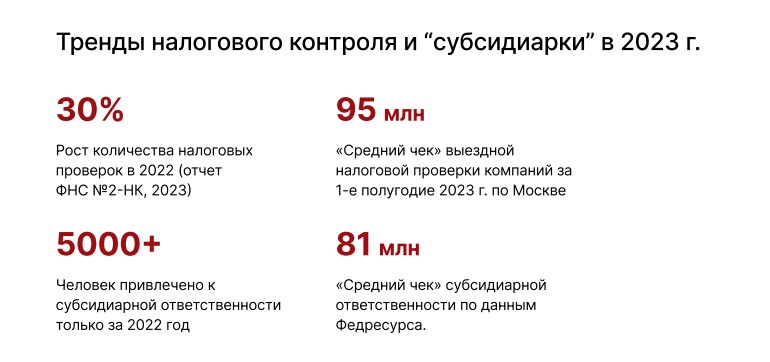

Для отчета или для выгоды?

Многие компании используют аудит для отчета, в то время как другие — уже давно осознали, что аудит — это не простая формальность, а новые возможности.

Как одна и та же услуга может быть такой разной? Ответ в подходе заказчиков к аудиторским услугам.

Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду.

Последняя позиция, как никогда, соответствует текущим трендам налогового контроля и субсидиарки.

Стандартный аудит бухучета и отчетности за 2023 год в плане пользы для бизнеса существенно уступает комплексному аудиту.

Последний предполагает:

- Глубокую и качественную проверку

- Выявление рисков и резервов

- Подготовку к контрольным проверкам

Как провести комплексный аудит и выгодno

Да, комплексный аудит несколько дороже стандартного. Но он обеспечивает порядок в финансово-хозяйственной деятельности компании, оптимальную работу бухгалтерии с выявленными резервами и защитой от финансовых потерь. При проведении аудита и устранении налоговых рисков его стоимость окупится в сотни раз. Компания не будет привлекать внимание налоговых органов наличием ошибок в отчетности, а собственники и руководители будут уверены, что им не грозит субсидиарная и уголовная ответственность за налоговые долги юридического лица.

Аудит 2023 — максимальная выгода по хорошей цене

Есть ли только один стандарт для акта налоговой проверки?

Порядок № 727 не содержит конкретных шаблонов акта или справки, а лишь дает подробные требования к их содержанию. Однако такие шаблоны существуют в Методических рекомендациях по оформлению документов в ходе документальных проверок в сфере налогового, валютного и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы, а также для документирования выявленных нарушений. Эти шаблоны были утверждены приказом ГФС от 01.06.2017 г. № 396 (далее — Методрекомендации № 396).

Часто задаваемые вопросы о проверке контрагентов по ИНН

- Для чего нужна проверка контрагентов?

Проверка контрагента — это простой, удобный и эффективный способ получить информацию об юридическом лице, с которым планируется сотрудничество.

- Какие преимущества предоставляет сервис от Сравни?

Наш сервис позволяет проверить контрагента на следующих условиях:

- Какие виды проверок контрагентов вы предоставляете?

На нашем сайте можно проверить компанию сразу по нескольким критически важным для возможного сотрудничества аспектам:

- Какие данные мне нужно предоставить для проверки контрагента?

Чтобы проверить юрлицо, достаточно ввести любой из трех исходных реквизитов компании — наименование, ОГРН или ИНН. Найти подобные сведения несложно, тем более — если речь идет о потенциальном контрагенте.

- Как долго занимает процесс проверки контрагента?

Проверка контрагентов: удобство, скорость, доступность

Проверка по ИНН, ОГРН или наименованию компании занимает несколько секунд. Длительность мероприятия зависит от того, насколько давно и в каких масштабах работает ООО. Но в любом случае поиск контрагента не требует много времени, что достигается высоким КПД и постоянной оптимизацией программного обеспечения нашего сервиса.

Стоимость проверки контрагентов

Обращение к нам позволяет проверить интересующую пользователя фирму совершенно бесплатно.

Источники информации для проверки контрагентов

Наш сервис работает исключительно с самыми надежными источниками информации в виде официальных баз данных государственных федеральных органов: ФНС, РАФП и БФО.

Повторная проверка контрагента

Количество проверок ООО на нашем сервисе не ограничено. Необходимость повторного поиска возникает нередко, например, в результате изменений в деятельности потенциального контрагента.

Получение отчета о результатах проверки

Результаты поиска данных о контрагенте по ИНН, ОГРН или наименованию выводятся на экран в течение 1-2 секунд. Сведения можно распечатать или сохранить в электронном формате любым удобным способом.

Частота обновления данных для проверки контрагентов

Сервис обращается к базам данных официальных государственных органов, которые обновляются в режиме реального времени. Пользователь получает информацию, актуальную на момент проверки.

Начало использования сервиса для проверки контрагентов

Чтобы узнать контрагента по ИНН, названию или ОРГН, зайдите на сайт Сравни.ру и выберите нужный раздел. Никаких дополнительных действий, даже регистрации, не требуется.

Состав акта при проведении налоговой проверки

Согласно Разделу III Порядка № 727 в акте проверки налогоплательщика должны быть следующие основные характеристики:

Причина проверки

Инспекторы обязаны предоставить предпринимателю информацию и документы по проверке, включая указание причины визита.

В 2023 году внеплановые проверки могут проводиться строго по определенным основаниям.

Завершающий акт налоговой проверки

Согласно результатам проведенной налоговой проверки, налоговая служба составляет документы в соответствии с законодательством.

В случае документальных проверок применяется Порядок оформления результатов таких проверок относительно соответствия законодательства Украины в сфере налогов, валюты и других законодательных актов, который был одобрен приказом Министерства финансов Украины от 20.08.2015 года № 727 (далее – Порядок № 727).

Следует отметить, что эти документы не применяются к камеральным и электронным проверкам. Кроме того, существуют также фактические налоговые проверки и проверки контролируемых операций.

Не подписывать протоколы отбора проб и образцов

Как это работает. В ходе проверки инспектор или приглашенный эксперт может брать образцы продукции и пробы воды, почвы, воздуха, сточных вод, вредных выбросов и отходов производства. Это необходимо, если нарушения невозможно определить на глаз и нужно проводить исследования. Например, чтобы найти опасные вещества в отходах предприятия, возьмут пробу воды. А для проверки качества еды в кафе возьмут и упакуют немного роллов.

Протоколы отбора образцов продукции, взятия проб, протоколы или заключения проведенных исследований, испытаний и экспертиз потом приложат к акту проверки. В законе нет требования, чтобы представители проверяемой организации или ИП эти протоколы подписывали. Если инспектор об этом попросит, можно смело отказаться.

Почему это важно: директор или ИП может не разбираться в правилах отбора проб на анализ. Но если они будут нарушены, потом результаты исследования можно будет оспорить. Поэтому нужно внимательно проверить, методика, в каком объеме взяты пробы, выбраны методы исследования. Это может сделать только специалист. Если допущены нарушения, а предприниматель или директор фирмы расписался в протоколе, обжаловать результаты исследования будет сложнее.

Анализ возражений на акт налоговой проверки

Возражения и дополнительные документы, которые представлены, будут рассматриваться ГНС в течение 10 рабочих дней после их получения. В случае неплановой документальной проверки срок рассмотрения будет 10 рабочих дней после завершения такой проверки (пункт 2 подпункта 86.7.1 Налогового кодекса Украины). Налогоплательщик имеет право участвовать в рассмотрении возражения, о чем нужно сообщить в поданном возражении или в письме, сопровождающем документы (подпункт 86.7.3 Налогового кодекса Украины).

В этом случае ГНС должна издать заключение (не акт, см. подпункт 86.7.4 Налогового кодекса Украины) и подготовить обоснованный письменный ответ для налогоплательщика, который подписывается руководителем или его заместителем и направляется налогоплательщику (письмо Государственной фискальной службы от 25 апреля 2016 года) №9296/6/99-99-14-03-03-15).

Электронные налоговые проверки

Электронная проверка заказывается самим налогоплательщиком и является одной из форм неплановых проверок, проводимых без личного посещения налогоплательщика. Результаты таких проверок оформляются не актом, а специальной справкой (согласно пункту 86.11 Налогового кодекса Украины). Форма этой справки не установлена в нормативном акте.

Берём данные только из официальных источников

Федеральная налоговая служба

Сервис РАФП

Государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц

Ресурс БФО

Государственный информационный ресурс бухгалтерской (финансовой) отчетности

Не заверять копии документов нотариально

Как это работает. Документы проверяющим представляют в виде заверенных копий. Можно просто поставить внизу документа печать, дату, написать «Верно» и расписаться, указав должность. А можно отправить документ по электронной почте, подписав его усиленной квалифицированной электронной подписью.

У нотариуса заверять ничего не надо. Даже тем ИП и ООО, что работают без печати: закон это позволяет. На подготовку и заверение копий документов при проверках уходит много времени, но на нотариуса можно не тратиться.

Важные аспекты ознакомления с актом налоговой проверки

Налогоплательщикам следует акцентировать внимание на важных аспектах акта документальной налоговой проверки согласно разделу II, пункт 2 Порядка № 727. Особое внимание следует обратить на следующее:

Эти действия помогут налогоплательщику разобраться, какие именно аспекты его деятельности были проверены ГНС и на каких основаниях были сделаны выводы. Важно иметь эту информацию при подаче обжалования акта, поскольку это может оказаться полезным для успешного обжалования.

Сервис проверки контрагентов от Сравни

Предлагаем простой, удобный и быстрый способ найти контрагента с помощью нашего сервиса. Он доступен совершенно бесплатно и не требует регистрации на сайте. Все, что необходимо от пользователя, заключается в указании одного из трех реквизитов юридического лица – наименования, ИНН или ОГРН. После этого интересующая клиента информация выводится на экран компьютера или мобильного устройства в течение одной-двух секунд.

Нужно ли проходить аудиторскую проверку, если она стала необязательной

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита?

Обязательность и целесообразность — разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды.

Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит — это не траты, а инвестиции.

«Бумажка для проверяющих» — это далеко не единственное предназначение аудита. Основная польза аудита — убедиться, что:

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы, можно поставить и иные задачи: проверка налогов и многое другое.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. Аудиторская компания может выявить не только опасности, но и резервы проверяемого субъекта.

Пример 2. Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

Счет выявленных аудиторами налоговых резервов тоже идет на сотни миллионов.

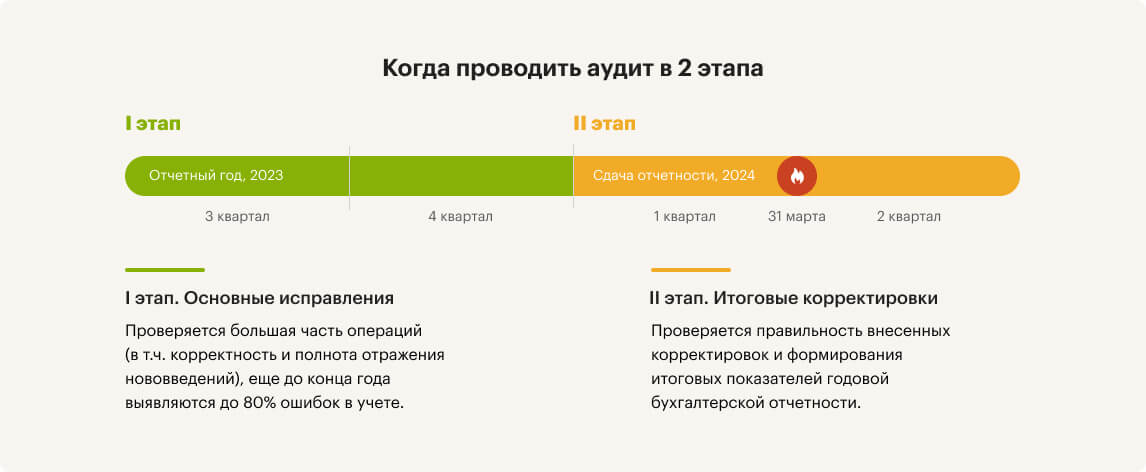

Сроки проведения аудита

Когда проводится обязательный аудит? В 2023 году может проходить как аудит за 2022 год (в т.ч. его заключительный этап), так и первый этап аудита за 2023 год (при двухэтапном аудите). Аналогично, в 2024 году может проходить как заключительный этап аудита за 2023 год, так и первый этап аудита за 2024 год.

Вариативные сроки проведения аудита могут немного «сбить с толку»: не всегда ясно, какие критерии обязательного аудита подлежат применению? Давайте проясним.

Если в 2023 году проводится:

В 2024 году критерии выбираются соответственно — в зависимости от того, за какой год проводится аудит.

В конце текущего и в начале следующего года большинство наших клиентов проводят аудит за 2023. Поэтому в статье подробнее остановимся именно на критериях аудита за 2023 год.

Что можно узнать

Покажем ключевые сведения о компании, а также коды ОКПО, ОКТМО, ОКОГУ, ОКАТО

Общие сведения

Узнаете вид деятельности компании, дату создания и открытия, руководителей и их доли

Покажем контакты, город регистрации бизнеса, гражданство и код ОКФС

Сведения о финансовой деятельности

Покажем дату постановки на налоговый учёт и налоговый орган, а также уставной капитал, выручку и расходы

Узнаете категорию субъекта и регистрационный номер ПФР

Требовать прекратить проверку, если разные ведомства проверяют одно и то же

Как это работает. Разные ведомства не должны проверять одно и . Это касается и федеральных, и региональных, и муниципальных надзорных органов. Например, охотничьим надзором занимается и Росприроднадзор, и областной комитет охотничьего хозяйства и рыболовства. Но они не могут прийти и проверить одно и друг за другом. Каждый орган проверяет свое.

Иногда для разных ведомств приходится при проверках готовить одни и документы. Например, для трудовой инспекции и ПФР. Это не нарушение: хотя запрашивают одинаковые документы, например договоры с работниками, предмет проверки у органов разный. Один следит за соблюдением трудовых прав, другой — за верностью начисления и уплаты взносов на травматизм.

Что будет, если ООО ведёт новую деятельность без изменения в ОКВЭД

По закону, если организация занимается деятельностью, которая не указана в ЕГРЮЛ и не включена в ОКВЭД, за такое нарушение предусмотрена административная ответственность. Согласно ст.14.25 КоАП, ответственность может быть наложена в форме штрафа на должностных лиц компании. Сумма штрафа варьируется от пяти до десяти тысяч рублей.

Следует учитывать несколько характерных правовых особенностей этой ответственности:

Теоретически вести деятельность без указания кодов ОКВЭД в ЕГРЮЛ возможно. Однако следует быть готовым к тому, что налоговые органы могут запросить обоснование таких операций. Несоответствие фактической деятельности указанным кодам может вызвать подозрение и проверку со стороны контролирующих органов, что, в свою очередь, может повлечь за собой административную ответственность и штрафы для должностных лиц компании.

Возможности сервиса

Функционал нашего сервиса позволяет проверить контрагента по ИНН или другим исходным данным и получить обширный набор информации о юридическом лице. В его состав входят:

Вести журнал учета проверок или работать без него

Как это работает. Бизнес вправе вести журнал проверок. Но не обязан. За отсутствие документа не оштрафуют и не выпишут предписание. Просто укажут в акте проверки, что журнал не ведется.

Журнал проверок может быть полезен. В него записывают все мероприятия, которые проводят в организации. По каждой проверке инспектор записывает, что проверялось и в какие сроки, каким ведомством, какие результаты получены. Указывает должность, фамилию, имя и отчество проверяющего, подтверждает верность данных подписью. Типовая форма утверждена Минэкономразвития.

Журнал проверок позволяет следить за тем, как часто и как долго их проводят, кто именно пришел в организацию или к ИП с проверкой. Если допущены нарушения — журнал подтвердит. Все это упрощает обжалование результатов проверки.

Получить и прочитать акт проверки

Как это работает. По результатам проверки составляется акт в двух экземплярах — по типовой форме. Один из актов с копиями всех приложений вручается руководителю или другому представителю организации, ИП или его представителю под подпись. Можно попросить выслать акт на электронную почту.

Можно написать в акте, что вы с ним не согласны или отказываетесь с ним знакомиться, или вообще ничего не подписывать. Если вы будете отказываться получать акт лично или расписываться в получении, вам отправят акт заказным письмом.

Если вы принципиально не пойдете на почту, все равно будет считаться, что вас ознакомили с итогами проверки. Это подтвердит уведомление о вручении с почтовыми штемпелями. Будет понятно, что акт отправили, но никто за ним не пришел.

Акт составляют по окончании проверки. Но если нужно дождаться заключений по результатам проведенных исследований, экспертиз, дают дополнительно три рабочих дня. Если через три дня акт не предоставили, можно смело обжаловать результаты проверки. Это грубое нарушение.

Как составить отказ от акта налоговой проверки

Заявление о возражении должно быть подано в двух копиях и может быть изложено свободной формой. Главной составляющей является перечисление нарушений, которые отрицает субъект налогообложения, а также обоснование законности своей позиции посредством ссылок на соответствующие нормы законодательства и документы. Заявление о возражении можно отправить по почте в виде заказного письма с указанием вложения или лично подать с получением отметки на второй копии.

Обратите внимание на другие наши услуги

Требовать прекратить проверку, если она идет дольше положенного

Как это работает. Все контрольные мероприятия ограничены по времени. Внеплановая выездная проверка не исключение. Максимальный ее срок для средних и крупных компаний — 10 рабочих дней. Для малого предприятия — 50 часов, для микропредприятия — 15 часов. Причем учитывается только то время, когда инспектор непосредственно находился на проверяемом объекте.

Если сроки проверки нарушены, нужно, , указать на это проверяющим: по закону они не вправе проводить мероприятие дольше установленного срока. , можно отправить заявление начальнику ведомства, проводящего проверку.

Затягивание сроков проверки — грубое нарушение. Это значит, что результаты такой проверки нельзя использовать как доказательство. Например, предпринимателя нельзя будет оштрафовать за то, что он не соблюдает нормы закона.

Изменение ОКВЭД у ООО

Если организация приняла решение об изменении ОКВЭД, необходимо учитывать, что порядок внесения изменений в ЕГРЮЛ зависит от формулировок в Уставе: если в нём уже прописан вид деятельности организации или нет пункта «и другие виды деятельности», нужно внести соответствующие изменения в Устав. В противном случае изменения не потребуются. Вот подробная инструкция для обоих вариантов:

Внесение изменений в ОКВЭД с изменением устава

Шаг 1. Подготовка основания для изменения устава Подготовьте Решение единственного участника о смене кодов ОКВЭД (если учредитель один) или Протокол общего собрания участников (если учредителей несколько) о смене кодов ОКВЭД.

Шаг 2. Внесение изменений в устав ОООДобавьте в Устав нужные виды деятельности и укажите пункт о «других видах деятельности, не запрещённых законодательством РФ». Изменения можно оформить либо в новой редакции устава, либо в виде отдельного документа с указанием новой редакции пункта о виде деятельности.

Шаг 3. Заполнение заявления на изменение ОКВЭД Заполните заявление по форме Р13014, включая титульный лист, лист «К» и лист «П». В листе «К» укажите коды ОКВЭД, которые требуется добавить или исключить.

Шаг 4. Оплата госпошлины Оплатите госпошлину за изменение устава в размере 800 рублей.

Шаг 5. Подача заявления на изменение ОКВЭД в налоговую Подайте заявление в налоговую вместе с решением единственного участника или протоколом общего собрания участников, а также новой редакцией Устава. Предоставьте документ об уплате госпошлины.

Шаг 6. Получение результатов В течение пяти рабочих дней налоговая изменит коды видов деятельности в ЕГРЮЛ. На шестой день вы получите лист записи ЕГРЮЛ с новыми кодами на электронную почту.

Внесение изменений в ОКВЭД без изменения устава

Шаг 1. Заполнение заявления на изменение ОКВЭД Заполните заявление по форме Р13014, включая титульный лист, лист «К» и лист «П». В листе «К» укажите коды ОКВЭД, которые требуется добавить или исключить. Если требуется изменить основной код ОКВЭД, укажите новый код на странице 1 и текущий код на странице 2.

Шаг 2. Подача заявления на изменение ОКВЭД в налоговую Подайте заявление в налоговую или в многофункциональный центр обслуживания населения (МФЦ). Также возможны подача через нотариуса, почтовым отправлением и через представителя с доверенностью.

Чтобы изменить ОКВЭД для ООО, используйте наш сервис. «Калуга Астрал» предлагает удобное онлайн-решение, которое поможет внести изменения в ЕГРЮЛ/ЕГРИП без лишних сложностей. Не нужно стоять в очередях в налоговой или к нотариусу!

Просто отправьте необходимые документы в цифровом формате через наш сервис и ожидайте ответа от налоговой.

Шаг 3. Получение результатов По итогам рассмотрения заявления на изменение ОКВЭД в налоговой в течение пяти рабочих дней будут внесены изменения в ОКВЭД. На следующий день вы получите лист записи ЕГРЮЛ с новыми кодами ОКВЭД на электронную почту.

Учитывая все вышеуказанные шаги, ООО сможет успешно внести необходимые изменения в ОКВЭД в зависимости от формулировки в уставе и требуемых видов деятельности. Важно следовать инструкциям и правильно оформлять документацию, чтобы избежать возможных задержек и ошибок в процессе изменения кодов ОКВЭД.

Критерии обязательного аудита отчетности за 2023 год

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита.

Закон № 307-ФЗ не дает закрытого списка компаний: кто подлежит обязательному аудиту? Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ.

Если вы видите, что доходы за 2022 год или на 31.12.2022 года активы вашей компании превысили указанные пределы, то вам необходимо провести аудиторские процедуры за 2023 год.

Некоторые полагают, что раз речь идет о проверке бухгалтерской отчетности, то доходы, соответственно, берутся из бухгалтерского учета. Однако это ошибочное мнение. Доход определяется по данным налогового учета — для организаций на ОСН по правилам главы 25 Налогового Кодекса «Налог на прибыль организаций»: суммируются строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль. В расчете участвуют все виды доходов, включая и внереализационные.

В разъяснениях Минфина подчеркивается, что даже если отчетность подлежит обязательному аудиту по одному основанию, но освобождена от обязательного аудита по другому основанию, организация все равно должна провести аудит этой отчетности (Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64).

Например, обязательный аудит:

С 1.01.2023 года аудит непубличных АО обязателен только при их соответствии суммовым критериям Закона № 307-ФЗ или если он вытекает из требований других федеральных законов.

Итак, обязанность появляется, если соблюдается любой из поименованных в законодательстве РФ критериев.

Пример 1: Непубличное акционерное общество является застройщиком жилого комплекса на основании договоров долевого участия в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. При этом по критериям оно подходит под СМП (налоговый доход за прошлый период — 60 млн руб., валюта баланса — 300 млн руб., а средняя численность персонала — 92 человека), но ему все равно придется проаудировать годовую отчетность за 2023 год, т.к. проведение обязательного аудита застройщиков предусмотрено федеральным законом от 30.12.2004 № 214-ФЗ (п. 38 Перечня случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2022 год (Информационное сообщение Минфина России от 11.01.2023 N ИС-аудит-60)).

Для удобства получения ответа на вопрос: есть ли у вашей организации обязанность организовывать аудит в непреложном порядке, рекомендуем обратиться к списку случаев, в которых он требуется. Этот список публикует Минфин РФ ежегодно.

Перечень видов компаний, подпадающих под обязательный аудит, размещается в подразделе сайта Министерства финансов «Обязательный аудит» (

раздел «Общая информация»

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен/не обязателен, волнуетесь не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться: какие организации подлежат обязательному аудиту.

Отсутствие первичных документов в налоговой документальной проверке

Если при проверке налогов не были предоставлены определенные первичные документы, то в заключении акта должны быть отражены такие данные, как указано в пунктах “2” пункта 4 Порядка № 727 и пункте 5.1.4 Методических рекомендаций № 396:

Если налоговики не отправляют запросы для получения документов при проверке, то они не могут включить в акт сведения об отсутствии таких документов. Также следует иметь в виду общую рекомендацию: не передавайте документы без письменного запроса, поскольку иногда документы могут быть утрачены. Кроме того, не следует предоставлять документы, не относящиеся к предмету проверки, периоду проверки или плану проверки, с которыми вас прежде не должны были ознакомить.

Следует отметить, что в случае, когда при налоговой проверке налогоплательщик предоставляет отсутствующие документы, эти документы должны быть предоставлены или отправлены не позднее чем за 3 дня до окончания проверки в соответствии со статьей 44.7 Налогового кодекса Украины (НКУ). В таком случае продолжительность проверки будет продлена в зависимости от вида проверки и класса предприятия согласно статье 82 НКУ. К примеру, при плановой документальной проверке этот срок составит 15, 10 или 5 рабочих дней для крупных, средних и малых предприятий соответственно, а при внеплановой документальной проверке – 10, 5 или 2 рабочих дней.

Где указываются коды ОКВЭД

1. Единый государственный реестр юридических лиц (ЕГРЮЛ) и Единый государственный реестр индивидуальных предпринимателей (ЕГРИП). После выбора и уточнения кодов ОКВЭД необходимо указать их в документах и заявлениях, представляемых в налоговые органы для государственной регистрации юридических лиц и индивидуальных предпринимателей. Коды ОКВЭД будут занесены в ЕГРЮЛ или ЕГРИП и станут доступными для ознакомления пользователям.

2. Статистические формы и отчётность. Юридические лица должны указывать свои коды ОКВЭД в статистических формах и отчётности, представляемых в органы статистики. Это необходимо для анализа и обработки данных о деятельности компании в рамках соответствующей отрасли и экономической деятельности.

3. Налоговая отчётность. При заполнении налоговой отчётности (например, налоговая декларация по налогу на прибыль или упрощённая налоговая декларация) юридическое лицо должно указывать свои коды ОКВЭД, так как они влияют на расчёт налоговых обязательств в зависимости от отрасли и характера деятельности.

4. Корреспонденция и документация. Коды ОКВЭД также могут использоваться в официальной корреспонденции и документации компании, чтобы указать основное направление и характер её деятельности.

5. Договоры. При заключении договоров с другими юридическими или физическими лицами компания может указывать свои коды ОКВЭД в договорных документах, чтобы обозначить сферу своей деятельности и предоставляемые услуги или товары.

6. Информационные интернет-ресурсы. Коды ОКВЭД могут также быть представлены на веб-сайтах, информационных ресурсах и каталогах, связанных с деятельностью компании. Это поможет потенциальным клиентам или партнёрам более точно понять, какие услуги или продукты предлагает компания.

Обжалование акта налоговой проверки

В случае несущественного согласия с актом проверки, существует несколько возможных действий:

Важно отметить, что возможность судебного обжалования относится только к ППР, а не к акту проверки. Если налоговое обязательство не было уплачено в течение 10 календарных дней со дня получения НПР, оно считается согласованным и подлежит обязательной уплате, даже если его обжалуют через суд. Поэтому важно подавать судебный иск в течение этого 10-дневного срока. Таким образом, налоговое обязательство будет считаться несогласованным, и его не нужно уплачивать до разрешения судебного спора.

Налогоплательщик может выбрать любой из этих вариантов или последовательно пройти все этапы. Первые два варианта – отрицание и административное обжалование ППР – являются бесплатными и могут дать вам возможность лучше подготовиться к судебному обжалованию и вытянуть время.

Важно отметить, что электронные справки, полученные после электронных проверок, не подлежат обжалованию из-за возражений и могут быть обжалованы только вместе с подписанием, и здесь 10-дневный срок не применяется.