Справка об отсутствии регистрации ИП

Справка об отсутствии регистрации ИП может понадобиться при трудоустройстве в государственные ведомства или муниципалитет. Как физлицо становится предпринимателем и в каких ещё случаях гражданину нужно доказывать, что он не ИП, читайте в нашей статье.

Камеральная налоговая проверка

Камеральная налоговая проверка — это контрольное мероприятие ФНС, которое проводится налоговиками после получения декларации или любого другого расчёта.

Отчётность проверяют на соблюдение сроков сдачи, соответствие правилам заполнения декларации, а также сверяют с данными из других деклараций и расчётов самого налогоплательщика и с отчётностью его контрагентов.

Кроме этого, сведения, указанные в декларации или расчёте, сопоставляются с данными из различных источников: например, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП.

Основная цель камерального контроля — сделать так, чтобы налогоплательщики самостоятельно исправили ошибки, устранили нарушения и доплатили суммы налогов.

Как проводится камеральная налоговая проверка в 2024 году

Расскажем о том, как камеральная налоговая проверка проводится в 2024 году, как оформляется результат и как его оспорить в случае необходимости.

Приложение N 10к приказу Росстата от 30 июля 2021 г. N 462

Федеральное статистическое наблюдение

Почтовый адрес индивидуального предпринимателя

Индивидуальный предприниматель ________________________ _________________

(Ф.И.О.) (подпись)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сведения о деятельности индивидуального предпринимателя за 20___ г.

Физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели), за исключением лиц, занимающихся торговлей розничной, кроме торговли автотранспортными средствами и мотоциклами: – территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу с 10 января по 2 марта

Об утверждении формы от __________ N ___

О внесении изменений (при наличии)

Код формы по ОКУД Код индивидуального предпринимателя по ОКПО

Федеральная служба государственной статистики: инструкции по заполнению формы

Федеральная служба государственной статистики приглашает индивидуальных предпринимателей принять участие в выборочном обследовании и заполнить следующую форму.

Важные инструкции

Осуществление предпринимательской деятельности в отчетном году: отметьте, осуществляли ли Вы предпринимательскую деятельность в отчетном году.

Работа в качестве наемного работника: если не была осуществлена предпринимательская деятельность, укажите, работали ли Вы в качестве наемного работника.

Уровень выручки: укажите объем выручки от продажи товаров, продукции, работ, услуг в отчетном году.

Виды экономической деятельности: опишите детально виды экономической деятельности, которыми занимались в отчетном году.

- Пример: производство прочей верхней одежды, торговля оптовая обувью, деятельность автомобильного грузового транспорта.

Доля выручки: оцените долю выручки, полученной от указанного вида экономической деятельности, в общем объеме.

Количество работающих: укажите, сколько человек в среднем работало в Вашем бизнесе в отчетном году.

Партнеры: ___________ человек

Помогающие члены семьи: ___________ человек

Наемные работники: ___________ человек

Ответственное лицо: укажите контактный телефон и дату составления документа.

Важное замечание

При заполнении формы необходимо учитывать, что в случае отсутствия наблюдаемого явления не требуется предоставлять пустой отчет. Спасибо за сотрудничество!

Код по ОКВЭД2: заполняется в электронном виде.

✆ Контактный телефон: ___ ____ 20__ год

Благодарим за участие в статистическом наблюдении!

Форма федерального статистического наблюдения

Форма федерального статистического наблюдения N 1-ИП Сведения о деятельности индивидуального предпринимателя (далее – форма) заполняется гражданином, занимающимся предпринимательской деятельностью без образования юридического лица и зарегистрированным в качестве индивидуального предпринимателя.

Форма не предоставляется индивидуальными предпринимателями, занимающимися торговлей розничной, кроме торговли автотранспортными средствами и мотоциклами, и торговлей всеми видами запасных частей, компонентов, инструментов и принадлежностей для транспортных средств.

Почтовый адрес и данные предпринимателя

- По строке Почтовый адрес указывается наименование субъекта Российской Федерации, адрес места жительства, содержащийся в ЕГРИП.

- По строке Индивидуальный предприниматель указывается его фамилия, имя, отчество и ставится личная подпись предпринимателя.

Отчет по форме сдается респондентами по месту регистрации.

Кодовая часть формы

В кодовой части формы в обязательном порядке заполняются поля с персональными уникальными кодами предпринимателя без образования юридического лица:

- ОКПО – на основании Уведомления о присвоении кода ОКПО, размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети Интернет по адресу: http://websbor.gks.ru/online/info

- ИНН – на основании данных Федеральной налоговой службы.

Заполнение формы

Вопросы 1 и 2

ОСУЩЕСТВЛЯЛИ ли Вы предпринимательскую ДЕЯТЕЛЬНОСТЬ в отчетном году?

- В случае если индивидуальный предприниматель не осуществлял предпринимательской деятельности в отчетном году, необходимо отметить вариант ответа НЕТ.

- Если индивидуальный предприниматель выполняет работу только по найму у другого индивидуального предпринимателя или юридического лица, то на вопрос 1 Осуществляли ли Вы предпринимательскую деятельность в отчетном году? в отношении такой деятельности он должен ответить нет.

- Если индивидуальный предприниматель, который является наемным работником у другого индивидуального предпринимателя или юридического лица, кроме того осуществляет предпринимательскую деятельность самостоятельно, то в таком случае он заполняет форму N 1-ИП по всем пунктам относительно деятельности собственного бизнеса.

- Индивидуальные предприниматели, не осуществлявшие предпринимательской деятельности, выбирают один из вариантов ответа на вопрос 2.

Абзац утратил силу с 15 декабря 2021 г. – Приказ Росстата от 15 декабря 2021 г. N 911

Вопрос 3

Укажите объем ВЫРУЧКИ (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг, полученной Вами в отчетном году по всем видам предпринимательской деятельности

- В ответе на этот вопрос указывается общий объем всех поступлений, связанных с расчетами за проданные товары (работы, услуги), включая все издержки, затраты на производство и стоимость товаров, приобретенных для перепродажи.

- При определении выручки учитываются суммы налогов (налога на добавленную стоимость, акцизов и других аналогичных платежей), предъявленные покупателю (приобретателю) товаров (работ, услуг).

Вопросы и ответы об экономической деятельности индивидуальных предпринимателей

Индивидуальные предприниматели, применяющие патентную систему налогообложения, заполняют вопрос 3 согласно графе 4 Доходы (руб.) разделов I-IV Книги учета доходов индивидуальных предпринимателей применяющих патентную систему налогообложения.

Определение величины выручки

В случае если индивидуальному предпринимателю оплата за товары (работы, услуги) поступила не денежными средствами, а в натуральной форме, то есть в виде товаров (работ, услуг) и иного имущества, величина выручки определяется исходя из цены сделки.

Если цена сделки не определена, то величина выручки определяется по стоимости полученных товаров (работ, услуг) и иного имущества, исчисляемой по их рыночным ценам.

В случае если невозможно установить стоимость полученных товаров (работ, услуг) и иного имущества, величина выручки определяется исходя из цен, которые обычно взималась за аналогичные товары (работы, услуги), продаваемые при сравнимых обстоятельствах.

Отчет о виде экономической деятельности

Вопрос 4. Приведите подробное наименование фактически осуществляемых Вами в отчетном году ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ, опишите какую ПРОДУКЦИЮ или услугу Вы производили в отчетном году

Ответы на вопрос 4 записывают в каждом отведенном поле как можно более подробно. Следует перечислить все виды продукции и услуг, которые производились (оказывались) индивидуальным предпринимателем в отчетном году.

Пример заполнения

Пример заполнения вопроса 4:

- Приведите подробное наименование фактически осуществляемых Вами в отчетном году ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ, опишите какую ПРОДУКЦИЮ или услугу Вы производили в отчетном году

4.1. Оцените ДОЛЮ ВЫРУЧКИ, полученной от указанного вида экономической деятельности, в ОБЩЕМ ее объеме (в %, в целых числах)

Код по ОКВЭД2 (заполняется в электронном виде)

Производство верхней одежды

Оптовая торговля одеждой, кроме нательного белья

Вопрос 5. "Сколько человек в среднем работало в Вашем бизнесе в отчетном году: ПАРТНЕРОВ (лица, участвующие в Вашем деле на условиях имущественного или иного вклада и выполняющие в Вашем деле определенную работу, могут быть и не быть членами одного домашнего хозяйства), ПОМОГАЮЩИХ ЧЛЕНОВ СЕМЬИ, НАЕМНЫХ РАБОТНИКОВ?"

В ответе на этот вопрос следует указать число партнеров, помогающих членов семьи; число работников, которые в отчетном году работали по письменному договору или устной договоренности: постоянных работников; работников, нанятых на определенный срок или выполнение определенного объема работ; работников, выполняющих временную, сезонную или случайную работу.

Средняя численность лиц, работавших в отчетном году, по каждой категории (партнеры, помогающие члены семьи, наемные работники) определяется следующим образом: следует сложить число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (больных, находившихся в отпусках и др.), и разделить на 12. Если индивидуальный предприниматель работал неполный год, то полученная сумма делится на число месяцев работы предпринимателя. Полученные данные округляются до целого числа (например, 1,5 и выше следует округлить до 2; менее 1,5 – до 1).

В целях заполнения настоящей формы используются следующие понятия:

Партнерами по бизнесу (5.1) являются лица, участвующие в деле на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу, могут быть и не быть членами одного домашнего хозяйства.

К партнерам по бизнесу не относятся лица, денежные средства которых являются источником финансирования данной предпринимательской деятельности, но не осуществляющие в этой деятельности какой-либо работы.

Помогающие члены семьи (5.2) – лица, которые работают в качестве помогающих в деле, принадлежащем члену домашнего хозяйства или родственнику.

Наемные работники (5.3) – это лица, которые выполняют работу по найму за вознаграждение (деньгами или натурой) на основании письменного договора или устной договоренности.

В число наемных работников не включаются индивидуальные предприниматели, которые самостоятельно оплачивают налоги и заключили договор гражданско-правового характера и/или имеют патентную систему налогообложения, а также самозанятые.

Контроль заполнения показателей формы N 1-ИП:

Вопрос 1. Если на вопрос 1 заполнен ответ "нет", то должен быть заполнен ответ на вопрос 2.

Вопрос 3. Если заполнен ответ на вопрос 3, то должен быть ответ "да" на вопрос 1.

Вопрос 4. Сумма данных по заполненным строкам графы 4.1 = 100.

Если заполнена графа 4.1, то должен быть заполнен ответ на вопрос 3 и наоборот.

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Как подтвердить, не имеешь статуса ИП

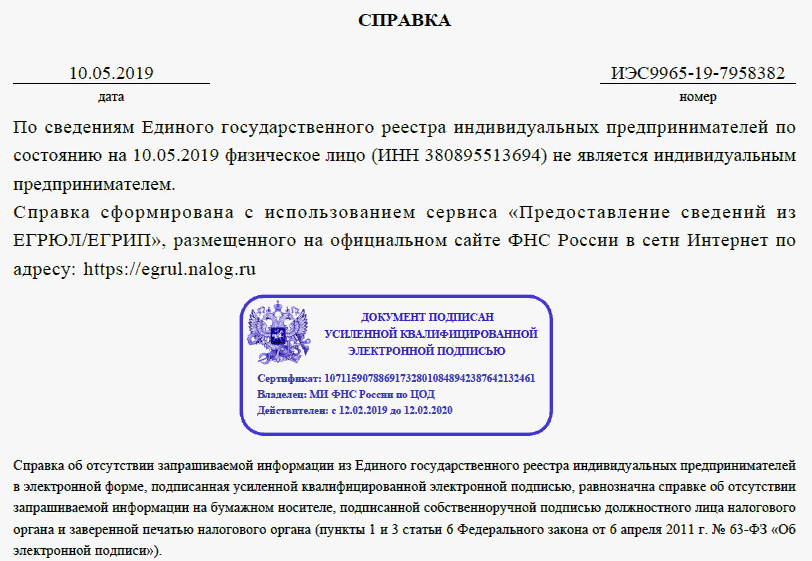

Документом, подтверждающим, что у гражданина не открыто ИП является справка из ЕГРИП. Поскольку в Единый государственный реестр внесены все зарегистрированные ИП, в нём можно запросить опровержение того, что гражданин является ИП. Всем зарегистрированным предпринимателям выдаётся выписка из ЕГРИП со сведениями о видах деятельности, дате регистрации. Если гражданин не значится в списках реестра, он получает соответствующую справку.

Для выдачи справки делается запрос в ФНС. Первый способ – личное посещение отделения. Второй способ – онлайн, на сайте налоговой или портале «Госуслуги». Цена выдачи бумажного бланка в отделении ФНС — 200 рублей. Документ готовится в течение 5 рабочих дней. Если он нужен срочно, тогда размер оплаты удваивается до 400 рублей.

Сколько стоит справка

Выше мы уже упоминали, что получение справки в бумажном виде – это платная услуга. Её стандартная стоимость — 200 рублей, а срок готовности – 5 рабочих дней. В случаях, когда получить документ нужно срочно, его стоимость удваивается до 400 рублей, а сроки готовности уменьшаются до 1 календарного дня. Оплата производится на момент составления заявления.

Через портал «Госуслуги»

Здесь также потребуется регистрация на сайте, после которой вы сможете с помощью сервиса «Предоставление сведений из Государственного реестра» сделать соответствующий запрос. Ответ на него придёт в личный кабинет на «Госуслугах» или на электронный ящик.

Куда и как подаётся запрос

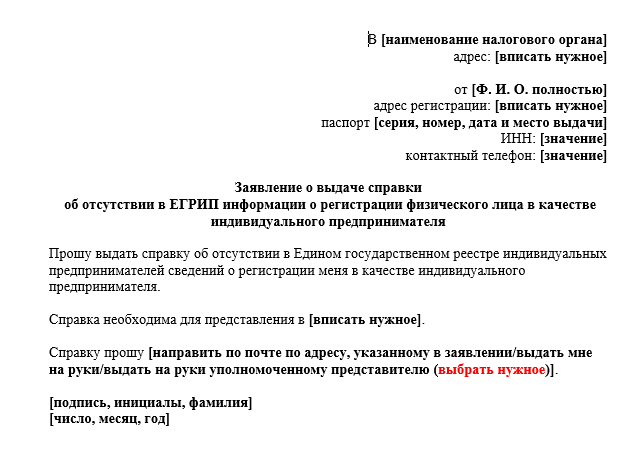

Для обращения в инспекцию ФНС за её получением нужно подготовить заявление. Строгой формы оно не имеет и составляется в произвольном виде. В нём указывается ФИО заявителя, его адрес, ИНН, паспортные данные и контакты для связи (телефон, адрес проживания), цель получения документа (куда предоставляется).

В бумажном виде вместо оттиска цифровой электронной подписи её заверяет печать налоговой службы и подпись специалиста, выдавшего документ.

Если вам требуется бумажный документ, то при подаче заявления прикрепите к нему квитанцию об оплате услуги или чек.

Важно! Если вы подаёте заявление о выдаче справки в отделение налоговой лично, то и забирать готовый документ нужно лично. На обращение за справкой отправлением почтового письма ответ от ФНС также приходит по почте.

Электронную справку можно заказать на сайте ФНС с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Здесь писать заявление не нужно. Достаточно ввести свои данные для запроса.

Как физлицо становится индивидуальным предпринимателем

Чтобы стать ИП, гражданин регистрируется в ИФНС, подав в налоговую службу соответствующее заявление и квитанцию об оплате госпошлины (она нужна, если заявление подаётся лично в ФНС). Сделать это можно онлайн через «Госуслуги» или на сайте ИФНС, либо придя в регистрирующее отделение налоговой по региону. Процесс регистрации прописан в № 129-ФЗ от 08.08.2001.

Благодаря сервису компании «Астрал-Софт» «Регистрация бизнеса», подать заявление на открытие ИП можно без обращения в налоговую. Сервис автоматически проверяет все загруженные документы, а ответ ФНС приходит на email.

Если вы не обращались в налоговую для регистрации в статусе индивидуального предпринимателя, вы не являетесь ИП.

Сколько действует справка об отсутствии ИП

Утверждённого законодательством срока давности этот документ не имеет. Ориентироваться в этом вопросе можно по тому, какие требования к срокам давности запрашиваемых документов есть в организации, куда представляется справка.

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Как быстро можно получить подтверждение отсутствия статуса ИП

Электронная справка по запросу на официальном сайте налоговой службы формируется в виде pdf-документа практически мгновенно после отправки запроса «Получить справку». Что касается бумажного бланка, то его готовность при срочном заказе в отделении налоговой службы составляет 1 рабочий день. Если запрос на выдачу бумажной справки поступает в стандартном режиме, то готова она будет через 5 рабочих дней.

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Зачем доказывать, что гражданин не открыл ИП

Обязательства граждан брать справку об отсутствии статуса индивидуального предпринимателя не предписывает никакой закон, но фактически этот документ может потребоваться, если вы:

В остальных случаях подтверждение не требуется.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Можно ли получить справку бесплатно

Заказать документ, не оплачивая госпошлину, можно, отправив электронный запрос в ФНС. По нему справка выдаётся в формате pdf-документа, заверенного усиленной квалифицированной электронной подписью. Он равен по юридической силе справке на бумаге.

В каких случаях ФНС может назвать физлицо предпринимателем и доначислить налоги

Такое возможно, если физлицо ведёт предпринимательскую деятельность, но при этом официально не зарегистрировано в ФНС в качестве ИП, а факт ведения деятельности установлен в судебном порядке. В этом случае по решению суда гражданину доначисляют сумму налогов за весь период, который он вёл незарегистрированную коммерческую деятельность.

Вызвать подозрение у налоговой о получении прибыли от незарегистрированной деятельности может:

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Оформление результатов камеральной проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

Итоги

Справка об отсутствии статуса индивидуального предпринимателя может быть нужна при трудоустройстве в государственные организации и ведомства, при получении льгот, субсидий, материальной помощи. Оформить её можно, обратившись в ФНС онлайн, либо на портале «Госуслуги», а также в отделение налоговой.