Система межведомственного электронного взаимодействия

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 1 февраля 2022 года; проверки требуют 2 правки.

Систе́ма межве́домственного электро́нного взаимоде́йствия (СМЭВ) — информационная система, которая позволяет федеральным, региональным и местным органам власти, кредитным организациям (банкам), внебюджетным фондам, и прочим участникам СМЭВ обмениваться данными, необходимыми для оказания государственных услуг гражданам и организациям, в электронном виде.

СМЭВ-Интегратор МФО

СМЭВ-Интегратор МФО – комплексное решение для обеспечения работы микрофинансовых организаций с важнейшими сервисами СМЭВ. В состав Интегратора МФО входит единая программно-технологическая платформа и набор специализированных адаптеров, обеспечивающих юридически значимый электронный документооборот через Систему Межведомственного Электронного Взаимодействия между информационными системами МФО и органов государственной власти. Каждый из адаптеров предназначен для обмена данными определенных типов с одним из внешних контрагентов – поставщиков информации. Программный комплекс в целом позволяет полностью автоматизировать процесс взаимодействия со СМЭВ.

СМЭВ-Интегратор МФО поддерживает работу со всеми сервисами, доступными для микрофинансовых организаций. Оперативное получение из государственных органов и интеграция в информационные системы компании достоверных данных о клиенте повышает качество скоринговой оценки потенциального заемщика и эффективность работы кредитного конвейера, автоматизирует рутинные процессы заполнения карточки клиента, ведения кредитного досье, оптимизирует обслуживание просроченной задолженности.

В решении выделено 3 функциональных компонента: скоринг, взыскание, должная осмотрительность.

Сбор сведений для оценки кредитоспособности клиентов

УПРИД

Соответствие данных фамильно-именной группы и ИНН/СНИЛС/паспортным данным

ФНС. 2-НДФЛ

Запрос сведений из справки о доходах физического лица по форме 2-НДФЛ

ЕСИА

Регистрации и подтверждения учетных записей пользователей ЕСИА (gosuslugi.ru)

ПФР. Выписка ИЛС

Запрос выписки по лицевому счету

ФССП. Наличие ИП

Запрос о наличии исполнительных производств

МВД. Судимость

Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования

ФНС. Приостановление операций по счетам

Сведения о наличии действующих решений о приостановлении операций по счетам налогоплательщика

Информация о ходе исполнительных производств, передача данных в Федресурс

ФНС. Запрос ИНН

Запрос ИНН физического лица

ФССП. Запрос стороны ИП

Запрос о ходе исполнительного производства

Оценка надежности контрагента — юридического лица и индивидуального предпринимателя

ФНС. ЕГРЮЛ/ЕГРИП

Запрос выписки ЕГРЮЛ / ЕГРИП

ФНС. Банковские счета

Запрос сведений о наличии счетов организации (индивидуального предпринимателя) в банках

ФНС. Налоговая декларация

Запрос сведений из налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, налогу на прибыль организаций, налогу на добавленную стоимость

ФНС. Бухгалтерская отчетность

Данные годовой бухгалтерской (финансовой) отчетности организаций

Архитектура и особенности реализации платформы

Развитие

Набор адаптеров постоянно расширяется вместе с появлением в СМЭВ-3 новых видов сведений, доступных для кредитных организаций.

Веб-интерфейс

Простой и удобный пользовательский интерфейс с поддержкой основных браузеров (Google Chrome, Mozilla Firefox, Internet Explorer).

SOA (service oriented architecture) — модульный подход к развитию программного решения, позволяющий предоставлять клиентам только актуальные (востребованные) сервисы.

Сервер базы данных

Postgre SQL / MS SQL / Oracle SE, EE.

Кластер серверов приложений

Windows Server 2008 / 2012.

Каталоги пользователей

Active Directory и другие аналоги.

Широкий набор программных интерфейсов

Web-сервисы (SOAP, XML). Вызов хранимых процедур в базе данных. Обмен через каталоги

Защита данных

VipNet Coordinator HW 100 (HW 1000) – сертифицированное оборудование для организации подключения к СМЭВ (VPN-туннель). Поддержка SSL шифрования.

Мониторинг

Комплексный мониторинг системных процессов и процедур обработки сообщений в СМЭВ. Настраиваемая система почтовых уведомлений по событиям системы. История обработки запросов.

Администрирование

Ролевая модель прав доступа к системе. Логирование действий пользователей. Журнал регистрации системных событий. Автоматическое информирование администратора по электронной почте в случае возникновения критических событий.

Отчеты

Гибкая система отчетности позволяет настраивать отчеты по любым данным системы. Отчеты могут сохраняться в форматах .docx, .xlsx, .pdf.

Виды микрофинансовых организаций в России

Микрофинансовая организация – это некредитная финансовая организация, которая в качестве основной деятельности предоставляет займы на сумму не более 1 млн рублей (микрозаймы).

В России работают МФО двух видов: микрофинансовая компания (МФК) и микрокредитная компания (МКК).

Основные различия в требованиях к размеру собственных средств, 70 млн рублей у МФК и 5 млн рублей у МКК, в возможности привлечения средств, в более жестких экономических нормативах для МФК, в отчетности, в том числе в периодичности, и в лимитах на максимальные суммы займов. Надзорным органом МФК является, напрямую ЦБ, а надзорным органом МКК является саморегулируемая организация (СРО МФО), над которой уже осуществляет надзор ЦБ.

Шаг №14 — Прохождение тестирования

Необходимо пройти тестирование на подключение к ВС ЦПГ

Описание ВС в СМЭВ:

https://smev3.gosuslugi.ru/portal/inquirytype_one.jsp?id=168374&zone=fed&page=1&dTest=false

И дополнительным ВС:

Описание ВС в СМЭВ:

«Запрос согласий пользователя ЕСИА от организации».

С помощью данного ВС система-клиент может запрашивать согласия у гражданина.

Описание ВС в СМЭВ:

«Запрос перечня согласий пользователя ЕСИА, выданных организации».

https://smev3.gosuslugi.ru/portal/inquirytype_one.jsp?id=169220&zone=fed&page=1&dTest=false

С помощью данного ВС система-клиент может запрашивать перечень выданных

гражданином организации-владельцу ИС согласий.

Для завершения подключения к ВС ЦПГ необходимо отправить тестовые запросы.

Просрочка в погашении задолженности по графику

- начисление штрафов – происходит по тому же правилу ежедневного начисления, если только не прописана переменная процентная ставка, льготная на период займа и повышенная, если допущена просрочка. Например, если выдан заём под 0%, в случае просрочки, он будет пересчитан под 1% в день, скорее всего

- очередность погашения – в случае, если полученной от заёмщика суммы не хватает на погашение всех требований кредитора, то по закону сначала погашается просроченная задолженность по процентам и только потом задолженность по основному долгу

Фото документов и заемщика с документами

- фото не берем, указываются только данные паспорта. Данный вариант используется во многих МФО, выдающих PDL. Отсутствие фото становится проблемой только на стадии работы с мошенничеством, тк МВД может требовать фото документов и самого заёмщика

- фото с затвора камеры или из библиотеки фото. Используется часто, проблема в том, что можно приложить не свои отредактированные документы. Юристы просят или фото паспорта или фото паспорта с заёмщиком (и паспорт, и заёмщик должны быть хорошо видны)

- использование различных систем распознавания. Камера снимает видео, передает его на сервер поставщика, на выходе по api отдаёт данные паспорта + фото. Можно попросить клиента покачать головой или подмигнуть, чтобы система определила, что это живой кожаный человек

- перевод клиента в приложение МФО для фотографирования или изначальное заполнение в приложении (в приложении разрешаем загрузки фото только с затвора камеры).

Нюанс: нужно организовать работу с фото так, чтобы андеррайтер мог запросить повторное фотографирование в случае нечетких фотографий или каких-то других сомнений

Шаг №1 — получение разрешения на использование ЦПГ в ЦБ РФ

Для получения доступа к ЦПГ, необходимо обратиться в ЦБ РФ, с просьбой

предоставить доступ к Цифровому профилю. Отправлять запрос необходимо через ЛК ЦБ РФ. Видеоинструкция по отправке запроса через ЛК ЦБ РФ доступна по ссылке. Ответ занимает до 3-х рабочих дней.

Подача заявки

Полностью заполненная анкета вместе с согласиями и прикрепленными файлами выводится клиенту. Все документы генерируются из шаблонов и доступны для просмотра:

- согласие с политикой обработки ПД (подписано на первом этапе)

- расширенное согласие на обработку ПД и запрос в БКИ

- согласие на использование ПЭП (НУЭП), как АСП

- заявление на выдачу потребительского займа

Подписывается всё обычно ПЭП, реже неквалифицированной усиленной ЭП

Система принятия решений, скоринг

- БКИ – по запросу из одного или нескольких бюро кредитных историй получаются данные по заемщику, которые загружаются в систему принятия решений вместе со всеми данными, полученными от заёмщика, а также из открытых источников и всяческих баз

- скоринг – проводится в системе принятия решений на основании всех полученных данных. Каждая МФО делает выводы по заёмщику согласно своему уровню технического развития и методике оценки риска и своей внутренней политике. В целом, система принятия решения требует отдельной статьи, так как есть множество разных решений, в том числе аутсорсных

- андеррайтинг – в каких-то отдельных случаях или во всех, в зависимости от продукта, стратегии работы с риском и уровня технического развития компании, результаты проверки заёмщика после отсеивания по стоп-факторам выводятся андеррайтеру в личный кабинет. Андеррайтер принимает решение по заемщику исходя из собственного опыта, инструкций и полученных данных. Может делать звонки для идентификации – если сомневается в каких-то данных. Это может быть обязательной процедурой при работе с крупными суммами

Потребительские займы без обеспечения

- заём до зарплаты, он же PDL (payday loan) – самый распространенный вид займа. Обычно выдается под 365% годовых (1% в день). Как говорил мой бывший руководитель: “Мы не банк, у нас не обманывают: взял 10 тыс, отдал 13”. По нормативам ЦБ этот заём выдается на срок до 30 дней, но это вызывает ограничения в количестве займов за год одному заёмщику. Поэтому такие займы, как правило, выдаются на срок 31 день и квалифицируются как долгосрочные займы, но с одной датой погашения.

- долгосрочный займ, он же installment – в зависимости от сроков и сумм выдается под 79-365% годовых. Это второй по распространенности вид займа, но взрослые МФО стремятся его развивать, тк здесь другая аудитория и высокая доходность из-за больших сумм и сроков.

- Ставки кредитования

– 79% годовых (или похожая ставка) на срок 6-12 месяцев

– 149% годовых (или похожая ставка) на срок 3-6 месяцев

– 365% на срок от 3 до 12 месяцев

– есть варианты выдачи под 0,5% в день на срок 6 месяцев

Брокеров лишили возможности проверять паспорта клиентов через Минцифры

У некоторых игроков возникли проблемы с открытием новых счетов

Проведение удаленной идентификации с использованием сервиса УПРИД по набору данных последние несколько лет было основным способом для брокеров-НФО и управляющих компаний заключить договор онлайн / Максим Стулов / Ведомости

Финансовые организации лишили возможности проверять паспорта новых клиентов через Минцифры в едином сервисе упрощенной идентификации системы межведомственного электронного взаимодействия (СМЭВ). Письмо с указанием отключить от использования сервиса все организации, кроме «Почта банка», 7 апреля зампред правительства Татьяна Голикова направила министру цифрового развития, связи и массовых коммуникаций Максуту Шадаеву. «Ведомости» ознакомились с копией документа, в Минцифры подтвердили соответствующее решение.

Отключение от системы привело к проблемам с открытием счетов новым клиентам у некоторых крупных брокеров. «Открытие новых счетов с учетом текущих проблем очень сложное, мы испытываем сложности с работой СМЭВ», – говорит представитель «Открытие инвестиций». Проблему подтверждает и представитель брокера БКС.

СМЭВ – государственная система, с помощью которой все ведомства обмениваются документами в электронном виде внутри единого информационного канала. В системе финансовым организациям доступен единый сервис упрощенной идентификации (УПРИД). Через этот сервис можно проводить упрощенную идентификацию и проверку введенных данных: ФИО, серии и номера паспорта, ИНН, СНИЛСа. Внешний потребитель, например брокер, МФО или банк, может подключиться к СМЭВ УПРИД, заключив договор.

В начале апреля МВД в одностороннем порядке отключило Минцифры от сервиса, с помощью которого Минцифры проверяло соответствие ФИО и паспорта гражданина, получая сведения от брокера и УК через УПРИД, сделав таким образом использование сервиса УПРИД невозможным для проведения удаленной идентификации, объясняет вице-президент НАУФОР Екатерина Андреева.

Проведение удаленной идентификации с использованием сервиса УПРИД по набору данных последние несколько лет было основным способом для брокеров-НФО и управляющих компаний заключить договор онлайн, говорит Андреева. По оценкам НАУФОР, только за 2021 г. общее количество инвесторов, заключивших брокерский договор таким способом, составило 1,6–1,7 млн человек.

Все брокеры теперь должны осуществлять упрощенную идентификацию клиентов через СМЭВ напрямую с МВД, ПФР и ФНС – сейчас это условие выполняют не все организации, объясняет представитель Минцифры. Отсутствие у брокеров доступа к сервису тем не менее не означает, что их новые клиенты не смогут открыть счета дистанционно: брокерам необходимо завершить переход на работу с сервисами государственных органов напрямую, заключает он.

«Почта банку» продлен доступ к системе до 1 июня, следует из письма. Как пояснил представитель Минцифры, такая временная привилегия связана с тем, что банк выпускает «Пушкинскую карту». Эти два месяца даются банку на технический переход, который необходим для работы социального проекта, подчеркнули в министерстве.

СМЭВ УПРИД – не единственная система для удаленной идентификации клиентов. Второй возможный путь проверки данных клиента – через портал «Госуслуги», доступ к которому имеют зарегистрированные в Единой системе идентификации и аутентификации (ЕСИА) граждане.

СМЭВ удобнее для клиента с точки зрения того, что организация самостоятельно проверяет данные через собственные программы, объясняет «Ведомостям» собеседник в крупном брокере. На сайте госуслуг гражданину для доступа ко всем электронным услугам необходимо иметь подтвержденную учетную запись – сделать это можно лично с паспортом в банке либо, например, в МФЦ или же онлайн через приложение одного из 10 банков (но при условии, что пользователь – клиент банка).

Несмотря на сохраняющуюся возможность использовать подтвержденную запись ЕСИА для прохождения удаленной идентификации, невозможность использовать УПРИД является существенным барьером для прихода на рынок новых частных инвесторов и выполнения предусмотренных законодательством процедур обновления сведений об уже существующих клиентах, отмечает Андреева.

Последние два месяца сайт госуслуг перегружен, что увеличивает время ожидания, говорит собеседник «Ведомостей» в одном из брокеров. Кроме того, процесс оформления счетов растянется, так как для его открытия клиенту надо иметь полностью подтвержденную учетную запись на «Госуслугах», а это приведет к росту числа недовольных клиентов.

В ФГ «Финам» не используют УПРИД в работе, говорит руководитель управления финансового мониторинга компании Александр Колпащиков. При удаленном открытии счетов брокер использует СМЭВ только для подтверждения ИНН клиента, остальные проверки проводятся с помощью других сервисов. Поэтому на скорости удаленного оформления новых клиентов изменения не отразятся, замечает Колпащиков, – подтвердить действительность паспорта брокер сможет напрямую через профильный сервис МВД. Проверка ИНН в ФНС и СНИЛСов в ПФР на данный момент по-прежнему доступна в СМЭВ напрямую, говорит он.

Представители Голиковой, МВД, «Почта банка», «Тинькофф инвестиций» и «ВТБ инвестиций» не ответили на запрос «Ведомостей».

Состав анкеты заёмщика

Данные из анкеты используются для:

- идентификации клиента

- составления досье клиента

- определения уровня риска клиента

Встречаются МФО с короткими анкетами, состоящими из номера телефона, ФИО, даты рождения и номера паспорта, и МФО с анкетой в 60+ полей. И те, и другие успешно работают на рынке много лет.

Состав анкеты – результат борьбы между коммерческим блоком, рисковиками, юристами и службой безопасности (если она отдельная есть, конечно):

- коммерческий блок понимает, что чем короче анкета, тем выше конверсия. У них kpi завязан на объём выдачи

- рисковики считают, что чем больше данных они соберут, тем лучше, так точнее работает их модель скоринга. У них kpi завязан на уровень сборов. Уменьшать анкету они, практически, никогда не готовы, могут только добавлять новые поля и придумывать усложнения

- юристы следят за соответствием полей анкеты требованиям ЦБ, и редко готовы идти на компромиссы. Хороший юрист, тем не менее, готов работать с тем, что данные собираются из открытых источников на основе данных, введенных клиентом

- служба безопасности работает над снижением количества фрода. Обычно с ними удается договориться, так как люди там простые и им важен результат, а не соблюдение каких-то нормативов.

Для борьбы с фродом и техническими способами мошенничества многие МФО используют разные сервисы, например, juicyscore, который делает анализ поведения клиента на сайте, анализирует интернет-соединение, устройство пользователя и программное обеспечение на нём.

Система принятия решений, стоп-факторы

- ФССП, картотека арбитражных дел (здесь банкроты), суды, утерянные паспорта, различные черные списки

- 115 ФЗ – если заёмщик находится в реестре лиц по ПОДиФТ, то аккаунт блокируется и информация о нём передаётся через ЛК в орган, откуда получен черный список

- базы партнеров, в том числе мобильных операторов

- так как в СБ часто сидят представители силовых ведомств, МФО владеет различными неофициальными базами лиц из группы риска, по которым автоматом идет отказ

- участвовал в обсуждении скоринга от мобильных операторов, которые тоже дают оценки своих клиентов. Причём это может быть на основе анализа расходов и звонков, а может быть на основе чтения смс с доходами и расходами

- своя база – проверка по всей базе на предмет связей заёмщика с теми, кто в черных списках МФО. Это собственные наработки МФО, в каждой компании эти наработки разные и могут быть довольно уникальные, особенно в крупных МФО с большой базой

- предельная долговая нагрузка – рассчитывается по нормативам ЦБ. Но формула предусматривает использование статистических данных и данных, которые указал заемщик, поэтому каждая микрофинансовая компания считает так, как ей удобно

Шаг №2 — создание учетной записи организации в ЕСИА

- Федеральный закон от 27 июля 2010 г. N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». Дата обращения: 23 октября 2018. Архивировано 9 февраля 2022 года.

- CNEWS 2013 № 65. Дата обращения: 23 марта 2013. Архивировано 12 марта 2013 года.

- Постановление Правительства РФ от 28 ноября 2011 г. № 697 «О единой системе межведомственного электронного взаимодействия». Дата обращения: 23 октября 2018. Архивировано 23 октября 2018 года.

- Технологический портал СМЭВ

- Проект «Электронное правительство». Дата обращения: 10 января 2013. Архивировано 10 января 2013 года.

- Telekomza. Минкомсвязи определилось с форматом документов для СМЭВ — PDF/А + реквизиты в XML. Дата обращения: 1 октября 2014. Архивировано 6 октября 2014 года.

- Приказ Минкомсвязи РФ от 27.12.2010 года № 190 «Об утверждении технических требований к взаимодействию информационных систем в единой системе межведомственного электронного взаимодействия». URL: http://smev.gosuslugi.ru/portal/api/files/get/424 Архивная копия от 7 сентября 2014 на Wayback Machine

- Методические рекомендации по разработке электронных сервисов и применению технологии электронной подписи. URL: http://smev.gosuslugi.ru/portal/api/files/get/6671 Архивная копия от 6 октября 2014 на Wayback Machine

- Николай Никифоров: «Электронные сервисы в СМЭВ должны функционировать круглосуточно». Минкомсвязь России. Дата обращения: 1 июня 2016. Архивировано 20 сентября 2016 года.

- Сервис ФМС «умирает» под давлением запросов через СМЭВ. Дата обращения: 23 октября 2018. Архивировано 23 октября 2018 года.

- Шквал запросов через СМЭВ физически ломает оборудование Росреестра. Дата обращения: 23 октября 2018. Архивировано 23 октября 2018 года.

Хронология реализации проектаПравить

Надо вводить запрет на требование представления заявителями документов, которые уже находятся в распоряжении ведомств и учреждений, которые уже доступны в базе данных

В 2009 году обеспечена возможность взаимодействия между Единым порталом государственных услуг (ЕПГУ) и информационными системами федеральных органов исполнительной власти (ФОИВ) для заказа государственных услуг в электронном виде. Взаимодействие обеспечивалось с использованием синхронных электронных сервисов. На конец года было зарегистрировано порядка 30 электронных сервисов.

В 2011 году реализованы функции по взаимодействию с использованием электронной подписи, разграничения доступа к сервисам, создан Технологический портал СМЭВ. В системе реализованы возможности доступа к сервисам РСМЭВ, сервисам региональных органов исполнительной власти и органов местного самоуправления, а также банков. На конец года зарегистрировано около 300 электронных сервисов.

В 2012 году реализованы специализированные компоненты, обеспечивающие функционирование систем межведомственного взаимодействия на территории Российской Федерации, такие как: Единый реестр сервисов, Единая матрица доступа, Система контроля и мониторинга. Реализованы механизмы взаимодействия с использованием асинхронных сервисов.

В октябре 2012 года в Министерстве связи и массовых коммуникаций сформирован проектный офис СМЭВ — единый центр, где собираются и анализируются все проблемы, с которыми сталкиваются участники СМЭВ. На конец 2012 года зарегистрировано около 3000 электронных сервисов.

Кредитные организации (банки) получили доступ к СМЭВ под контролем ЦБ согласно постановлению Правительства Российской Федерации от 22.12.2012 № 1382. В Федеральном законе от 07.08.2001 № 115-ФЗ также определена возможность доступа к СМЭВ для упрощенной идентификации негосударственных пенсионных фондов, части страховых организаций, организаций федеральной почтовой связи и некоторых других организаций, осуществляющих операции с денежными средствами или иным имуществом.

Постановлением Правительства Российской Федерации от 19 ноября 2014 года № 1222 «О дальнейшем развитии единой системы межведомственного электронного взаимодействия» с 1 января 2015 года запрещена разработка электронных сервисов в СМЭВ согласно Методическим рекомендациям по работе в СМЭВ версии 2.X. Новые сведения следует предоставлять согласно Методическим рекомендациям по работе в СМЭВ версии 3.X. — таким образом третья версия СМЭВ официально введена в эксплуатацию с начала 2015 года.

Шаг №7 — создание ИС на тех. портале

Регистрация ИС в ЕСИА необходима для дальнейшего получения доступа к сервисам СМЭВ 3.0, взаимодействующим с ЕСИА (УПРИД, Сервис регистрации пользователей и т.д.).

Зарегистрировать ИС можно через технологический портал ЕСИА. Подробную инструкцию по регистрации ИС в

ЕСИА смотрите в руководстве пользователя технологического портала: http://minsvyaz.ru/ru/documents/4545/. В результате регистрации ваша информационная система заносится в реестр ИС, взаимодействующих с ЕСИА.

Внимание: При регистрации ИС в ЕСИА необходимо указать Мнемонику ИС в ЕСИА = Мнемонике ИС в СМЭВ.

Также, требуется загрузить сертификат электронной подписи системы, такой же как зарегистрирован в СМЭВ для этой системы.

- название системы – желательно использовать официальное название ИС на русском языке;

- мнемоника системы – идентификатор системы, который будет использоваться в ЕСИА;

- информация о системе – краткое описание ИС;

- URL системы – url с обязательным указанием протокола HTTP/HTTPS, например: https://esia.gosuslugi.ru/;

- Алгоритм формирования электронной подписи – GOST (как на скриншоте выше);

- URL для отправки push сообщений – оставить пустым.

- поле URL для отправки push сообщений – оставить пустым;

- «Категория информационной системы» – оставить по умолчанию, параметры «время жизни» не менять;

- данные об ответственном за эксплуатацию ИС – ответственный должен быть предварительно зарегистрирован в ЕСИА и присоединен к организации-оператору ИС в качестве сотрудника. Для выбора сотрудника достаточно ввести первые буквы фамилии, после чего будут предложены возможные варианты. Поля «адрес электронной почты» и «номер телефона» отображаются автоматически после выбора сотрудники (это служебные контакты указанного сотрудника).

После заполнения данных полей необходимо нажать на кнопку «Сохранить». Запись ИС будет добавлена в регистр ЕСИА.

Шаг №12 — передача ключа и сертификата

После завершения процесса подключения необходимо экспортировать контейнер из КЭП в

соответствии с инструкцией – https://crypto.rnds.pro/.

Вам необходимо выполнить первые 5 шагов инструкции и полученные 6 файлов загрузить в систему.

СсылкиПравить

– кредит – покупатель получает займ на сумму, указанную на ценнике, и потом выплачивает проценты по займу

– рассрочка – продавец делает скидку на товар, а сумма займа + проценты подбивается под сумму на ценнике. Покупатель здесь также выплачивает проценты по займу, но сумма займа и проценты по нему составляют цену товара без переплаты. Это самый распространенный способ целевого кредитования сейчас. Все эти 0-0-12 и 0-0-24 работают именно так с единственной разницей, что кредитуют здесь банки, а у них предельная ставка кредитования еще меньше. Вы, наверное, замечали, что техника Apple (и некоторая другая) продается в таких магазинах, как М.Видео, в рассрочку только если вы приобрели еще несколько аксессуаров. Это происходит не потому, что сети так хотят на вас нажиться (точнее, не только поэтому), но еще и потому, что наценка на этот товар очень небольшая и скидка для предоставления рассрочки съедает всю или большую часть прибыли

– отсрочка – забрал товар сейчас, а заплатил через месяц. Здесь продавец тоже делает скидку, но она покрывает только 1 месяц, поэтому продукт может применяться довольно широко.

Проблема POS-кредитования микрофинансовыми компаниями в том, что ПСК (предельная ставка кредитования) снизилась за несколько лет с 77% годовых до 30-41%. Да, по сравнению с банками это всё ещё высокая ставка, но нужно учесть, что МФО кредитуют обычно недорогие товары и на небольшой срок, банки за это не берутся. К тому же, процент одобрения у МФО намного выше, чем у банков, что означает, что кредитуется та категория клиентов, которым банки отказывают как по нормативным причинам (методика оценка рисков не позволяет), так и по причине повышенной дефолтности, которая перекрывает потенциальную прибыль по продукту.

Предельный лимит задолженности сейчас составляет 150% от выданного займа. Языком МФО – полтора икса. Раньше было 2,5 икса и два икса. Кроме займов до 10 000 рублей. Здесь 30% максимум.

Это учитывается в практике выдачи новым клиентам беспроцентных займов, так как новым заемщикам редко выдаются большие займы. Обычно 5-8 тысяч рублей. Конечно, это делается еще и в целях привлечения клиентов.

На данный момент самостоятельных проектов по POS-кредитованию микрофинансовыми компаниями почти не осталось:

- есть одна компания, которая под видом POS-займов выдает ломбардные займы

- есть компания, которая вместо POS начала выдавать займы на виртуальные карты (то есть, выдает потребительские займы без обеспечения) с дальнейшим списанием в пользу продавца

- есть отдельные МФО, которые успешно продолжают работать на рынке POS-кредитования, используя целевое кредитование только для лидогенерации. Для них важно сработать в ноль или в небольшой минус, поэтому они требовательны к источникам трафика и к категориям товаров. Дальше они конвертят клиентов, которые успешно погасили задолженность, на потребительское нецелевое кредитование (обычно это installment)

- есть МФО, принадлежащие банкам (ОТП, Тиньков, Сбер и другие). Их задача – кредитование клиентов, которые не проходят по банковским требованиям. При этом, проблем с фондированием такие МФО не имеют, тк они получают деньги от своих банков. Дальше, хороших клиентов они могут передавать на обслуживание в банк, например, на банковское потребительское нецелевое кредитование

Одобрение займа

- при скоринге клиента с помощью автоматической системы принятия решений требуемое время может быть от 30 секунд до нескольких минут в зависимости от технической реализации и ответов различных, в том числе государственных систем

- при скоринге с андеррайтером – 5-15 минут – хороший результат, но может быть и 30 минут и больше. Тут сильнее сказывается пиковая загрузка, тк вся работа ложится на людей

- может быть одобрена меньшая сумма, чем запрошена. Поскольку я описываю работу с новой заявкой, велика вероятность, что МФО выдаст по нижнему своему лимиту, например, 5 000 или 8 000. При своевременном погашении, сумма кредитного лимита заёмщика будет возрастать

- нормально, когда % одобрения новых заявок у МФО составляет менее 20%. Здесь, чем шире воронка на выдаче, тем больше дефолт

Шаг №13 — Получение доступа к ВС ЦПГ через ЛК УВ

Для получения доступа к ВС ЦПГ через ЛК УВ необходимо:

1.Пройти авторизацию на сайте ЛУ УВ(сотрудник должен находиться в группе доступа к “ЛК УВ”) – https://lkuv.gosuslugi.ru/

2.В ЛК УВ основного меню выбрать пункт “Доступ к виду сведений”

3.Выбрать продуктивную среду СМЭВ

4.Необходимо выбрать вид сведений ЦПГ из списка доступных ВС.

Запрос перечня согласий пользователя ЕСИА, выданных организации – https://docs.agredator.ru/docs/services/esia/issued-person-permissions/

Запрос согласий пользователя ЕСИА от организации – https://docs.agredator.ru/docs/services/esia/claim-person-permissions/

Запрос персональных данных при наличии согласия пользователя ЕСИА – https://docs.agredator.ru/docs/services/esia/personal-data/#запрос-персональных-данных-при-наличии-согласия-пользователя-есиа

5.Выбрать версию ВС к которой вы хотите получить доступ.

6.Необходимо выбрать информационную систему для которой запрашивается доступ

к ВС.

7.Выбрать роль участника информационного взаимодействия, возможны вариации: инициатор.

8.После прохождения всех шагов получения доступа к ВС ЦПГ, нужно подтвердить процедуру подтверждения технической готовности, выбрав кнопку ”Да,уверен”

При подтверждении, воспроизводится процедура прохождения тестирования с ЛК УВ.

Шаг №5 — регистрация ИС в среде СМЭВ 3

На рабочем столе ЛК УВ запустит страницу Информационные системы / Добавление.

На странице добавления информационной системы следует заполнить:

Среда СМЭВ – нередактируемое поле;

Мнемоника – нередактируемое текстовое поле, содержит уникальную мнемонику создаваемой Информационной системы, при создании новой информационной системы, ЛК УВ автоматически создаст уникальную мнемонику Информационной системы;

Краткое наименование – текстовое поле, содержит краткое наименование создаваемой Информационной системы;

Полное наименование – текстовое поле, содержит полное наименование создаваемой Информационной системы;

Сертификат – нередактируемое поле, после загрузки на форму сертификата, в поле отображается его номер.

При выборе тестовой или продуктивной среды будет предложено скопировать ИС из другой среды. Сначала нужно создать ИС в тестовой среде. Указать необходимую информацию для заполенеия.

Далее откроется окно добавление сертификата создаваемой Информационной системы.

Необходимо загрузить сертификат вашей КЭП в окно загрузки, сертификат пройдет проврку в системе ЛК УВ.

После заполнения всей необходимой инофрмации и добавления сертификата система предложит вам подтвердить добавление системы, нужно проверить инофрмацию и нажать кнопку “Да, уверен”

После создания ИС в тестовой среде СМЭВ, нужно создать ИС в продуктивной среде СМЭВ и загрузить файл сертификата вашей КЭП по аналогии из шагов выше. ИС в продуктивной среде СМЭВ копируется из тестовой среды, при создании ИС вам предложат выбрать это действие.

Хранение информации по договору

- МФО хранят документы по займу не менее трех лет с момента погашения (обычно дольше)

- можно хранить данные просто в базе и если нужен документ, генерировать его по запросу (можно массово, если пришла проверка, например)

- мы с помощью своего сервиса хранения документов храним сразу PDF, но с возможностью массовой перегенерации, если нашли какую-то проблему

Постановка задачи

С учётом приведённых выше особенностей, нашей команде предстояло обеспечить интеграцию ИС заказчика с «Госуслугами» по универсальному виду сведений. Информационная система заказчика — ИАС «Градоустройство». С её помощью пользователи ведомств, ответственные за оказания услуг, могут собирать пакеты документов и формировать результаты для дальнейшей передачи на портал через СМЭВ.

Итак, СМЭВ, как в поговорке про слова в песне, нельзя исключить из решения задачи интеграции с порталом государственных услуг. Но это к лучшему: благодаря системе у всех участников есть универсальная среда взаимодействия. Это позволяет опираться на определённый стандарт и не изобретать велосипед.

В следующих статьях мы рассмотрим, как на стороне поставщика сведений организовать обработку заявлений по данным пользователя с использованием движка автоматизации бизнес-процессов Workflow Core.

Привлечение клиента

Основные источники трафика:

- CPA – сети – один из основных, если не основной источник трафика для МФО. По технике варианты разные: переход на заполнение заявки на сайте МФО, diplink на приложение микрофинансовой компании, передача данных по API. Платят здесь по-разному: за лиды (если трафик хороший) или за выданные займы (в основном, платят за первичку, редко небольшую сумму за повторные займы). Комиссия за выдачу может составлять от 2500 до 6000 в зависимости от суммы и условий

- Партнерские программы:

- различные агрегаторы, такие как banki.ru и меньше. Сейчас агрегаторы получают статус финансовых маркетплейсов, что даст им большую свободу в работе с входящим трафиком. Возможно, условия работы здесь изменятся, и этот источник станет дороже

- товарные маркетплейсы: wildberries, ozon, я.маркет и другие

- сотовые операторы – микрозаймы на приобретение услуг у операторов или оплату услуг и их помощью (очень специфическая и затратная по интеграции штука)

3. “базы” – это обобщенное название всех “левых” способов получениятрафика, начиная от покупки баз конкурентов и заканчиваяворовством горячих заявок, когда при подаче заявки в одно МФОклиент тут же получает смс из другой

5. отказной трафик – многие МФО торгуют своим отказным трафиком.Именно поэтому после отказа в одной МФО можно попасть в веселыйхоровод смс и звонков от разных микрофинансовых компаний неделина две

Переход на страницу заполнения анкеты (web или mobile)

- Перед заполнением анкеты заёмщик должен дать согласие на обработку МФО его персональных данных. Видит ссылку на политику обработки персональных данных, указывает ФИО и номер телефона, подписывает ПЭП. Формируется и сохраняется документ PDF с данными клиента и подписью (код из СМС).

- Часто на этом этапе берется согласие на использование ПЭП в качестве аналога собственноручной подписи с описанием технологии и способов проверки достоверности подписи.

Заполнение анкеты – это самый важный фактор, влияющий на конверсию. Чем меньше и проще анкета, тем выше будет конверсия из лидов в выданные займы.

Привязка карты

В анкете должен указываться метод получения займа. Тут, теоретически, могут быть выплаты на карту, выплаты по реквизитам на счет, выплата по СБП, выдача в кошелек (например, в Qiwi), выдача в Contact и другие методы.

- большинство МФО используют выплаты на карту, тк это наиболее универсальный и удобный способ для массовых выплат

- карта обязательно токенизируется и дается согласие на списание по заранее данному акцепту (раньше – безакцептное списание)

- антифрод-проверки – тут сразу отсеиваются prepaid-карты и проводятся различные проверки по своей базе и базам партнеров

Выдача займа

- после подписания договора деньги переводятся заёмщику

- взрослые МФО делают это автоматически через интеграцию с профессиональными поставщиками услуг (платежные системы и банки), менее развитые могут делать это руками из своего личного кабинета

- как уже писал, подавляющее большинство выдач осуществляется на карты

Подписание договора займа (индивидуальных условий)

- после одобрения заёмщику доступен документ договор займа (индивидуальные условия) и выводятся важные характеристики займа. Мы ещё в СМС ссылку на заполненный договор присылаем для ознакомления

- для получения заёмщик обязательно должен подписать договор займа

- обычно используется ПЭП или усиленная неквалифицированная подпись (код из СМС или генерируемая подпись)

- можно использовать КЭП, но это применяется редко

Шаг №3 — получение КЭП в УЦ

Требуется получить средство технологической электронной подписи для

информационной системы («ключ для СМЭВ»/ «ключ Организации (ЭП- ОВ)»,

извлекаемый ключ, в сертификате которого должны быть указаны только данные

Организации), обратившись в любой удостоверяющий центр, входящий в Единое

пространство доверия.

Перечень удостоверяющих центров доступен по адресу

https://digital.gov.ru/ru/activity/govservices/certification_authority/.

Это может сделать

руководитель организации через сайт Госуслуг. Для этого он должен быть

зарегистрирован на госуслугах и иметь квалифицированную электронную подпись

(КЭП) юридического лица (в т.ч. это может быть подпись ЭП-СП). За получением

средства КЭП нужно обратиться в один из аккредитованных Минкомсвязью России

удостоверяющих центров вашего региона. При невозможности получения КЭП в УЦ, необходимо обратиться в федеральное казначейство, ЦБ РФ или федеральную налоговую службу. В зависимости от типа организации.

Внимание: полученный из КЭП сертификат, должен использоваться только в одной ИС в СМЭВ и только для работы с сервисом ЦПГ и ЕСИА, при необходимости работать с другими СМЭВ сервисами, нужно будет создать отдельную ИС в СМЭВ, и выпустить отдельный сертификат

Потребительские займы с обеспечением

- причина клиенту не сообщается. Правилом хорошего тона может быть сообщение клиенту, что сейчас он не проходит, может попробовать через некоторое время

- клиенту временно блокируется возможность подачи заявки или же при подаче идет автоматический отказ без каких-либо проверок. Срок – несколько месяцев, у всех по-разному

- формирование договора:

- на сайте МФО должны быть доступны общие условия кредитования, а при одобрении заёмщик получает индивидуальные условия кредитования (договор займа), где по стандартам ЦБ приведена полная информация о стоимости займа, данные заёмщика, способы возврата, график погашения и тд. Регламентируется даже % страницы, на котором должна быть крупно размещена информация о полной стоимости займа. У взрослых МФО это очень качественный документ, который регулярно обновляется

- договор формируется из шаблона, доступен клиенту для скачивания. В своих проектах мы используем сервис, который умеет формировать PDF из шаблона, добавлять ПЭП и хранить в нужном хранилище

Взыскание

Основной закон – 230 ФЗ “О ЗАЩИТЕ ПРАВ И ЗАКОННЫХ ИНТЕРЕСОВ ФИЗИЧЕСКИХ ЛИЦ ПРИ ОСУЩЕСТВЛЕНИИ ДЕЯТЕЛЬНОСТИ ПО ВОЗВРАТУ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН “О МИКРОФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ И МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ”

- преколлекшн – напоминание заёмщику о приближении срока оплаты. Присылают СМС или делают звонок, часто звонит робот. Напоминание клиентам о скорой оплате положительно влияет на собираемость

- софт – в зависимости от срока и суммы займа срок нахождения должника в софт-коллекшн составляет до 3 месяцев

- софт обычно производится собственными силами и призван максимально помочь клиенту рассчитаться с долгом

- здесь активно используется триггерная рассылка СМС с напоминанием о необходимости погасить задолженность, полностью или частично. Тот, кто умеет, сразу в СМС присылает платежную ссылку

- реже используется голосовой робот, иногда он умеет переключать на голосовой сервис оплаты есть компании на рынке, которые автоматизируют для МФО эту работу

3. хард – всё самое интересное, что вы слышали про взыскание, это хард.работают жёстко, добираются до родственников, друзей, знакомых,хотя это и незаконно, если они не давали такого согласия. Здесь уколлектора повышенный процент за возврат долга, так что они оченьмотивированы выбить его из вас. В этой сфере работает многолюдей с опытом работы в правоохранительных органах есть те, ктоделает это на аутсорсе

4. легальное взыскание через суд – используется часто, стоит недорого,работает хорошо. Есть компании, которые занимаются автоматизациейэтого процесса

5. продажа коллекторскому агентству – производится, когда всеостальные способы исчерпаны или считаются невыгодными.Продаются займы портфелями за долю от своей стоимости. Стоимостьпортфеля зависит от срока и суммы просрочки. Например, портфель в2 миллиарда может быть продан за 100 миллионов рублей.Профессиональные коллекторы работают жёстко и эффективно.

Выдача: одобрение, акцепт, минимальные суммы выдачи (почему), первичные и вторичные суммы (лесенка)

В этой статье я верхнеуровнево раскрыл работу МФО с первичной заявкой. Конечно, работа не состоит только из того, что я описал.

Для более полного раскрытия уже описанных и новых процессов планирую ещё несколько статей на эту тему:

- техническое устройство МФО

- уловки POS – кредитования, BPNL, продажа страховок

- система принятия решений

- кредитование юридических лиц

Положительный эффектПравить

- Граждане избавлены от необходимости собирать документы в различных государственных органах.

- Теперь гражданин, обращающийся за государственной услугой, должен предоставить только документы личного хранения (паспорт, свидетельство о рождении и т. д.). Все остальные справки собирает само ведомство.

- Государственный орган не вправе требовать от граждан или организаций, обратившихся за госуслугой, сведения, которые уже имеются в распоряжении другого государственного органа.

Привлечение средств МФО

В отличие от банков, МФО привлекают средства только с рынка. Взять кредит в ЦБ по ставке, равной учетной, для МФО невозможно.

МФК может привлекать инвестиции от юридических и физических лиц плюс может выпускать облигации, а для МКК перечень источников привлечения инвестиций ограничен только юридическими лицами.

Часто МФО кредитуются в банках (не все банки умеют и хотят работать с микрофинансами, но есть те, кто это делает). Обычно в банке крутится оборот компании, выдачи и погашения, и банк, видя всё это, предоставляет кредит (очень редко дают оборотные кредиты, чаще под залог имущества или под поручительство акционеров). Ставка кредитования, в лучшем случае, составляет = ключевая ставка + 3-4%, иногда больше. От физических лиц стоимость привлечения сейчас составляет 17-19% (то есть, на 8-10% выше ключевой ставки). Облигации сейчас размещаются под 12-13%.

Таким образом, привлекая с рынка 100 млн, МФО автоматически должна 12-19 млн в год выплачивать инвесторам или кредиторам.

В условиях, когда учетная ставка ЦБ резко увеличилась, а потом постепенно снижается, стоимость денег у банков тоже резко увеличилась, но снижается уже не так быстро, а с большим лагом по времени. Это вызывает дополнительные издержки.

Есть компании, у которых работа с инвестором автоматизирована, но, в основном, автоматизация заканчивается отправкой отчетности по email и простейшим личным кабинетом, в лучшем случае.

Шаг №6 — предоставление доступа к тех. порталу

Для доступа к техпорталу и переходу к шагу №7 вам необходимо, в учетной записи

созданной организации перейти в раздел «Сотрудники» и добавить всех сотрудников,

которым будет необходим доступ к техпорталу. Во вкладке «Доступ к системам»,

также предоставить добавить всех сотрудников, которым необходим доступ для

управления системой. Во вкладке «Группы доступа» необходимо «присоединить»

сотрудников, которым будет необходимо управлять ИС на техпортале, а также

«присоединить» администратора ИС к «Администраторам профиля ораганизации».

Внимание: После добавления сотрудников во все группы, необходимо выйти из

техпортала и госуслуг, очистить кэш в браузере и перезайти в систему.

Cпособы погашения задолженности

- обычно есть несколько способов погашения: карты, банковский перевод, Сбербанк онлайн, кошельки, мобильные телефоны, офисы мобильной розницы типа Связной и тд. Даже почтовый перевод еще используется

- обязательно должен быть один способ для погашения бесплатный для клиента. Здесь могут сделать бесплатным погашение банковским переводом, а при погашении картой брать комиссию

- если заём не гасится в срок, МФО автоматически списывает сумму с карты на основании заранее данного акцепта. Если суммы на карте недостаточно, то начинает списывать сумму меньше и меньше, пока не выберет всё, что есть на счете

Виды сведений

Участники обмениваются данным через виды сведений (протоколы обмена) — правила формирования пакетов данных для передачи от одного участника другому.

Хороший пример вида сведений — Всероссийская перепись населения 2020. Данные о переписи передают федеральным органам исполнительной власти в электронном виде. В полученных данных существует чёткая структура сведений: ФИО, пол, дата рождения, гражданство, семейное положение. Также в рамках вида сведений описан ответ, который должен быть получен, если обработка запроса прошла успешно.

На июнь 2020 года в СМЭВ зарегистрировано более 1000 промышленных (рабочих) и 2000 тестовых видов.

Обмен данными в промышленной среде по всем видам сведений ведётся через защищённые каналы связи. Все передаваемые данные сопровождаются электронной цифровой подписью, с помощью которой СМЭВ идентифицирует участников взаимодействия.

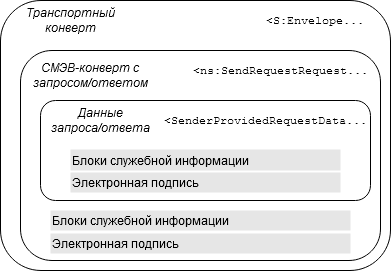

Данные передаются по протоколу SOAP, при этом каждое сообщение представляет собой вложенную структуру:

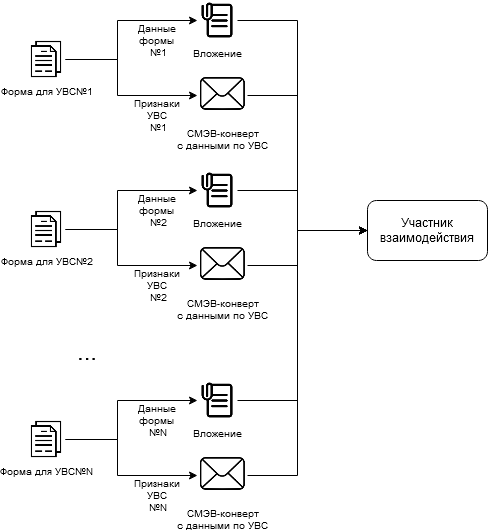

Виды сведений делятся на две группы — простые и универсальные. Рассмотрим схему обмена данными по простому виду сведений:

На схеме видно, что данные форм отображаются непосредственно в конверты обмена данными. Из-за этого появляется ограничение: необходимо разработать структуру блока данных, запроса/ответа для каждого такого вида сведений.

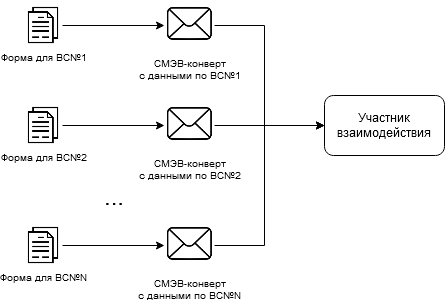

Обмен по универсальному виду сведений можно представить так:

На первый взгляд схема может показаться более сложной, однако она демонстрирует принципиальную разницу, которая в итоге упрощает взаимодействие между участниками по универсальному виду сведений (УВС). Специфические данные форм передаются во вложении к конверту СМЭВ, а признаки УВС, позволяющие идентифицировать вид сведений, передаются непосредственно в конверте и имеют одинаковую для любого ВС структуру:

- номер заявления портала и сведения, позволяющие определить услугу;

- целевое подразделение, к которому пользователь обращается за услугой.

Данные формы, заполненные пользователем портала, пакуются во вложение к основному сообщению.

Таким образом можно оформить предоставление практически любых услуг без необходимости проходить трудную регистрацию нового вида сведений.

Шаг №4 — присоединение к регламенту СМЭВ

Внимание: Если организация ранее не была подключена к СМЭВ, то оригинал заявки на присоединение к Регламенту СМЭВ с сопроводительным письмом (на бланке организации) необходимо направить в Минкомсвязь России (адрес для отправки будет в ответном письме, на отправку заявки в электронном виде).

Внимание: следующий шаг рекомендуется выполнять не ранее, чем через 3 дня после отправки заявки.

Шаг №11 — заполнение и отправка заявки на промышленную среду

После получения положительного ответа о подключении к тестовой среде ЕСИА

следует аналогично шагам No6-7 направить заявку на “На подключение к

промышленной среде ЕСИА”. В бланке заявке указать номер заявки на подключение к тестовой среде.

Погашение задолженности

- погашение в срок – МФО получает оплату до наступления срока погашения или в конечную дату. Вся поступившая сумма списывается в день погашения. Правильные МФО присылают заранее СМС, что суммы достаточно для погашения займа и процентов. Многие другие, даже крупные или принадлежащие банкам, не делают никакого оповещения. Это неудобно для отслеживания статуса оплаты

- переплата очередного платежа – если МФО получает сумму большую, чем требуется для погашения очередного платежа и не получает заявление о досрочном погашении, то тут несколько вариантов:

- в день погашения сумма учитывается и оставшиеся платежи пересчитываются в сторону уменьшения или пересчитывается в сторону уменьшения последний платеж (таким образом, МФО заработает меньше, но повысит лояльность клиентов)

- сумма переносится на следующий платеж и будет списана по графику

Шаг №8 — генерация необходимых файлов

При подаче заявки на подключение к тестовой среде ЕСИА вам потребуются ключ и

сертификат ключа.

Для получения необходимо обратиться в один из аккредитованных удостоверяющих

центров. Ключом будут шифроваться запросы от вашей ИС к ЕСИА. Перечень

аккредитованных удостоверяющих центров доступен по адресу

https://digital.gov.ru/ru/activity/govservices/certification_authority/ . Для экспорта ключа

используйте инструкцию указанную на шаге No8.