Камеральная проверка

Как правило, начинают с анализа отчётности и бухгалтерской отчётности налогоплательщика в офисе инспекции. Следует предупредить руководство и бухгалтера о необходимости подготовки к посещению инспекторов. В ходе камеральной проверки инспекторы не имеют права превысить срок соответствия первичных документов своей деятельности: действия инспекторов регламентированы настоящей инструкцией.

Выездная проверка

Исключение — выездное занятие. Оно проводится на месте ведения хозяйственной деятельности и подразумевает проверку всех рабочих процессов.

Внеочередная и экстренная проверка

Решение об их проведении принимается руководством инспекции. Причина — подозрение на уклонение от уплаты налогов и налогов.

Аудит налогового арбитража

Необходим, если налоговый орган выявил в нарушении деятельности налогового органа, предприниматель попал в план проверок.

Налоговая проверка: как подготовиться

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

- Проверять налоговую отчётность

- Просматривать бухгалтерскую и кадровую документацию

- Проводить разговоры с руководством

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП.

Оформление результатов проверки

Заключительный этап — оформление инспектором справки. С этого момента проверка считается законченной. Дальше в течение двух месяцев в ИФНС должны составить акт по итогам ревизии. В документе нужно отразить найденные нарушения или указать на их отсутствие. В течение пяти дней инспектор должен вручить акт проверяемому лицу.

Что делать после получения акта выездной проверки ИФНС

Если ИП или фирма не согласна с результатами ревизии, она может их оспорить. Для этого нужно направить аргументированное письменное возражение по адресу налогового органа, составившего акт, с подтверждающими документами. Сделать это нужно в течение месяца со дня получения акта.

Также бизнес вправе обжаловать решение ИФНС в арбитражном суде по месту нахождения инспекции. Срок, отведённый на обращение в суд, — три месяца с даты принятия УФНС решения по жалобе.

Можно ли подготовиться к ВНП

Рекомендуется заранее подготовить все необходимые документы, книгу учёта доходов и расходов, трудовые книжки сотрудников и другие документы, которые могут понадобиться во время налоговой проверки. Отсутствие необходимых документов может замедлить процесс проверки и повлечь за собой штрафы. Важно помнить о соблюдении правил и тщательно вести бухгалтерию для успешного прохождения налоговой проверки.

SEO Копирайтинг: Как избежать проблем с налоговыми обязательствами для ИП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса.

Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Подготовка к проверке налогового органа

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться.

- Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно.

- При необходимости предлагайте помощь инспекторам.

- Например, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию.

Финтех-продукты для управления бизнесом

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера.

Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать.

Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи

- Взыскание алиментов с индивидуального предпринимателя.

- Как определяют доход ИП для взыскания алиментов

Как определяют доход ИП для взыскания алиментов

Когда ребенок проживает с одним из родителей, тогда второй родитель – отец или мать, обязан выплачивать алименты, согласно ст. 80 СК РФ

Размер алиментов определяется в зависимости от количества несовершеннолетних детей:

- В некоторых случаях назначается фиксированная сумма алиментов.

- Это условие может заключаться по соглашению сторон или по решению суда.

Ключевое значение имеет сумма доходов. Если родитель трудоустроен по найму или как госслужащий, тогда сумму алиментов можно взыскивать из заработной платы через бухгалтерию организации, в которой работает плательщик.

Так как ИП сам выполняет обязанности работодателя, то именно он должен предоставить суду все декларации и отчеты, чтобы доказать размер своего дохода.

Расходы предпринимателя учитываются вне зависимости от выбранного налогового режима.

Алименты с ИП на разных налоговых режимах

Система налогообложения или налоговый режим, на котором работает индивидуальный предприниматель, может повлиять на размер алиментов, который назначается в суде.

В большинстве случаев устанавливается фиксированная сумма выплат. Но, суд может применить и смешанную систему расчетов.

В таких ситуациях алименты назначают в фиксированной сумме, к которой дополнительно начисляется процент от доходов.

Расчет алиментов с ИП на упрощенке (УСН Доходы)

Markdown format:

## SEO Копирайтинг: Как избежать проблем с налоговыми обязательствами для ИП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса.

Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

## Подготовка к проверке налогового органа

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться.

- Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно.

- При необходимости предлагайте помощь инспекторам.

- Например, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию.

## Финтех-продукты для управления бизнесом

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера.

Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать.

Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

### Продукты и категории из этой статьи

1. Взыскание алиментов с индивидуального предпринимателя.

2. Как определяют доход ИП для взыскания алиментов

## Как определяют доход ИП для взыскания алиментов

Когда ребенок проживает с одним из родителей, тогда второй родитель – отец или мать, обязан выплачивать алименты, согласно ст. 80 СК РФ

Размер алиментов определяется в зависимости от количества несовершеннолетних детей:

- В некоторых случаях назначается фиксированная сумма алиментов.

- Это условие может заключаться по соглашению сторон или по решению суда.

Ключевое значение имеет сумма доходов. Если родитель трудоустроен по найму или как госслужащий, тогда сумму алиментов можно взыскивать из заработной платы через бухгалтерию организации, в которой работает плательщик.

Так как ИП сам выполняет обязанности работодателя, то именно он должен предоставить суду все декларации и отчеты, чтобы доказать размер своего дохода.

Расходы предпринимателя учитываются вне зависимости от выбранного налогового режима.

## Алименты с ИП на разных налоговых режимах

Система налогообложения или налоговый режим, на котором работает индивидуальный предприниматель, может повлиять на размер алиментов, который назначается в суде.

В большинстве случаев устанавливается фиксированная сумма выплат. Но, суд может применить и смешанную систему расчетов.

В таких ситуациях алименты назначают в фиксированной сумме, к которой дополнительно начисляется процент от доходов.

## Расчет алиментов с ИП на упрощенке (УСН Доходы)

Налоговые особенности алиментов для индивидуальных предпринимателей

Согласно условиям налогового режима, предприниматели не обязаны официально отчитываться о своих расходах, за исключением страховых взносов и налогов 6%. Для подтверждения остальных расходов требуется предоставить в суде книгу учета и декларацию.

Расчет алиментов на упрощенной системе налогообложения (УСН Доходы минус расходы

ИП, работающие на данной системе, определяют размер алиментов из суммы чистой прибыли. Для расчетов требуется предоставить КУДиР и отчеты с указанием разницы между доходами и расходами.

Алименты для ИП на патенте или ЕНВД

Патентная система налогообложения предполагает приобретение патента на срок от 1 до 12 месяцев, рассчитанного индивидуально. Сумма алиментов все равно назначается на основе предоставленных документов: книга учета доходов, квитанции и отчеты о расходах.

Что делать в случае отсутствия доходов

В случае нулевого дохода всех декларации, алименты все равно должны быть уплачены. Суд может назначить фиксированный размер выплат, опираясь на среднюю зарплату по региону.

Определение доходов и расходов

Доходы ИП устанавливаются по декларации, а расходы – по КУДиР. Требуются первичные документы для подтверждения. В случае сомнений, налоговая может запросить дополнительные данные.

Скрытие доходов предпринимателем

Иногда ИП могут скрывать часть доходов, что затрудняет оценку. В таких случаях рекомендуется обратиться в суд с заявлением о содействии в поиске доказательств скрытых доходов.

Подача такого заявления включает указание данных бывшего супруга-ИП и просьбу о помощи в исследовании ситуации.

На основании этого заявления суд запросит в банках, Росреестре, ГИБДД сведения о счетах, вкладах, кредитных обязательствах, недвижимости, автомобилях индивидуального предпринимателя. Далее в суде проанализируют какой доход имеют другие ИП в этой сфере. Если обнаружатся расходы по кредитам, приобретение недвижимости или авто, тогда у предпринимателя потребуют объяснить, откуда появились средства на покупку дорогого имущества и регулярные платежи по кредитам. Дополнительно будет проверяться наличие повторяющихся денежных поступлений на счет, а также банковских вкладов, которые тоже приносят доход и должны учитываться при расчете алиментов.

Кроме того, можно пожаловаться в налоговую, если есть уверенность в том, что бывший муж нелегально проводит сделки, скрывает реальные доходы, уклоняется от уплаты всех налогов. Налоговая служба также произведет необходимые проверки у ИП.

Как обнаружить скрытые доходы ИП

Банки, кредитные организации, государственные учреждения не предоставят постороннему лицу информацию о счетах, платежах, вкладах, зарегистрированном имуществе. Поэтому нужно обращаться к судебному приставу с просьбой подать официальные запросы в соответствующие инстанции, чтобы выявить наличие скрытых доходов ИП. Только на основании полученных сведений судебные органы могут провести расследование, обнаружить скрытые доходы, которые должны учитываться при расчете алиментов.

Алименты с ИП по соглашению

Соглашение об алиментах обе стороны могут заключить мирно, без обращения в суд. Договоренность нужно составить письменно и заверить у нотариуса. Такой документ называется алиментным соглашением.

В этом случае родители сами договариваются о сумме алиментов, однако размер выплат не должен быть ниже установленного законом, то есть не меньше 25%, 33,33%, 50% от доходов, в зависимости от количества совместных детей. Сроки выплат стороны тоже определяют самостоятельно: каждый месяц, поквартально, раз в полугодие и т.д. В соглашении может быть предусмотрен пункт о ежегодной индексации суммы алиментов с учетом инфляции, а также размер неустойки в случае просрочки по выплатам.

Возможность обратиться в суд, даже если согласились мирно

После заключения алиментного соглашения можно обратиться в суд, если бывший муж не соблюдает условия договоренности или возникла необходимость изменить размер алиментов.

Подать заявление на алименты можно по месту жительства, по своему адресу или адресу бывшего мужа. Для обращения в суд нужно собрать следующие документы:

Шаблоны заявлений на алименты можно найти в интернете. В заявлении можно написать прошение о взыскании алиментов в размере от определенной части всех доходов или в фиксированной сумме.

Если запрашивается фиксированная сумма, тогда нужно предоставить подтверждение всех расходов на ребенка. В этом случае, за три-четыре месяца до обращения в суд, нужно собирать все чеки, которые подтверждают расходы на питание, одежду, обувь, средства гигиены, образование, лечение, дополнительные занятия, игрушки, развлечения и т.д. Далее определяется средняя сумма расходов, половину которой должен будет выплачивать второй родитель. К примеру, если на содержание ребенка в месяц уходит 46 000 рублей, тогда можно требовать фиксированную сумму алиментов в размере 23 000 рублей.

Процедура получения алиментов со счета ИП в банке

Имея на руках исполнительный лист, алименты можно получать с банковского счета бывшего мужа. Банк не вправе отказать в выплате алиментов со счета своего клиента, если будет предъявлен исполнительный лист.

Но, часто происходят ситуации, которые усложняют процедуру получения алиментов со счета должника в банке. К примеру, ИП может сменить банк или сразу выводить все деньги со своего счета. В таких ситуациях и при возникновении любых других проблем с выплатами алиментов нужно обращаться к судебным приставам. Уполномоченные лица вправе применять разные инструменты воздействия на должников, в том числе описывать имущество, накладывать аресты, ограничения и др.

Возможные наказания для ИП, не выплачивающих алименты

Наказания для ИП, который уклоняется от уплаты алиментов прописаны в ст. 17.14, 5.35.1, 20.25 административного кодекса и в ст. 157 УК РФ

Для должников, не выплачивающих алименты предусмотрены следующие наказания:

Согласно ст. 115 семейного кодекса, предусмотрена неустойка за каждый день просрочки по алиментам.

Если алименты назначены судом, неустойка составляет 0,1% в день. При заключении алиментного соглашения размер неустойки согласовывается двумя сторонами и указывается в договоре.

Даже незначительный долг по алиментам должника можно привлечь к административной или уголовной ответственности. Бывший муж обязан выплачивать полную сумму алиментов, размер которых назначен судом или указан в нотариальном соглашении. Если должник уплатил всего на 100 рублей меньше положенного – это уже считается правонарушением.

Для возбуждения дела об административном нарушении нужно обратиться к судебному приставу. Обращение приставу можно направить через Госуслуги.

Уголовные дела заводят на должников, которые были привлечены к административной ответственности, но все равно не выполнили долговых обязательств по алиментам. Уголовное дело могут возбудить по заявлению взыскателя или через судебного пристава.

Изменения о мерах наказания в УК внес закон от 18.03.2023 № 78-ФЗ. Сами основания для уголовного наказания по налоговым нарушениям остаются прежними.

Главное из них, к которому обращаются сотрудники ФНС, это уклонение от уплаты налогов, сборов и страховых взносов.

Срок могут присудить не только предпринимателю либо директору/собственнику компании – нередко преследуют и главного бухгалтера.

Чтобы суметь оценить, какие риски по УК – строгий срок, тот самый смягченный или вообще никакой – грозят бизнесу и вам лично, важно для начала увидеть всю картину правовых рисков. С этого и начнем.

Сперва определимся, какие вообще действия сочтут налоговым преступлением сегодня, по каким статьям, на кого и как обычно возбуждают уголовные дела.

Потом пройдемся по тому, в каких случаях можно избежать обвинений или закрыть дело.

Когда наступает уголовная ответственность за неуплату налогов

Если говорить в целом об уголовной ответственности, то она предусмотрена за все «общественно опасные действия (бездействие) и наступившие общественно опасные последствия». Об этом часть 1 статьи 5 УК.

Действие или бездействие в части налогов и взносов становится общественно опасным, и значит может преследоваться по УК, если из-за него бюджетная система РФ недополучила денежные средства в значительном размере.

Другими словами, налоговое преступление это когда кто-то умышленно уклоняется от конституционной обязанности платить налоги, взносы и сборы, установленные законодательством. Тем самым причиняет крупный ущерб бюджету.

Меры наказания. Для всех преступлений естьмеры привлечения по УК. Они варьируются в зависимости от тяжести и состава преступных действий.

Самая легкая мера наказания это штрафы. Самая строгая – тюремный срок, к нему привязаны и степени тяжести (о них будем говорить позже в статье).

Состав преступления. Конечно, наказывать будут не за любую ошибку, из-за которой бюджет потерял деньги.

Когда суд принимает решение и выбирает меру наказания, он оценивает несколько факторов:

Обо всем продолжим дальше подробнее.

Какие бывают налоговые преступления

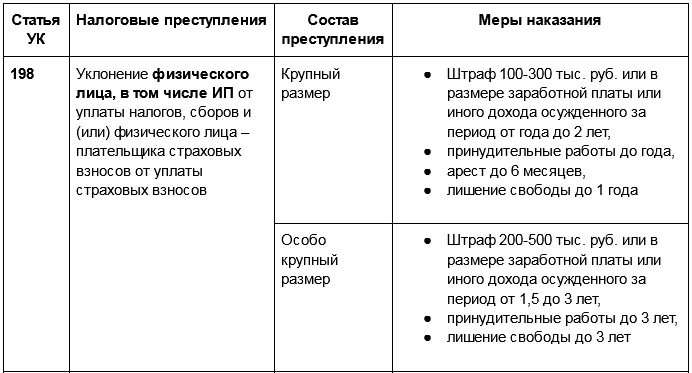

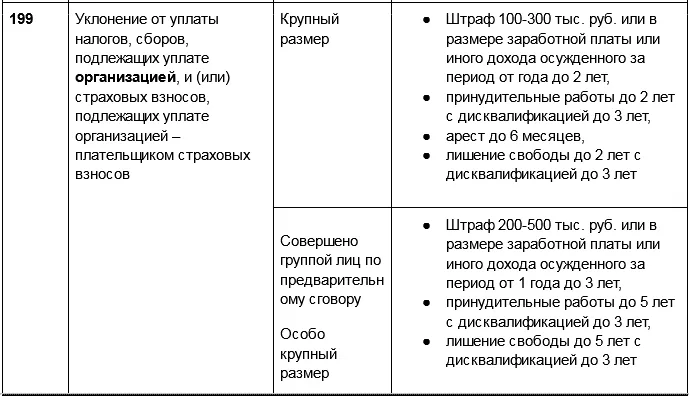

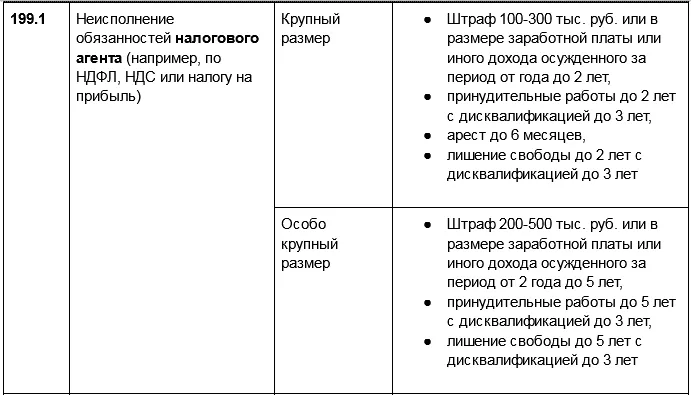

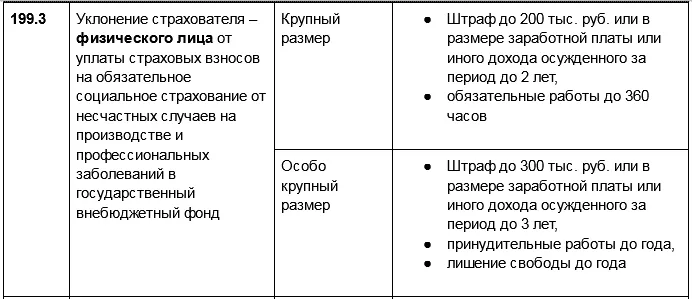

К налоговым преступлениям относятся правонарушения в сфере экономической деятельности, которые названы в статьях 198-199.4 УК.

Они охватывают и налоги, и страховые взносы, и прочие платежи в бюджет.

Чтобы вам было легче ориентироваться в нормах УК, все основные виды налоговых преступлений свели ниже в таблицу.

Для каждого сразу прописали, чем это может обернуться для нарушителя. Изменения 2023 года уже учтены.

Таблица 1. Уголовная ответственность за налоговые преступления в 2023 году:

Как определяют состав налогового преступления

Давайте теперь разберемся, за какие именно действия привлекают к уголовной ответственности.

Такие последствия бывают, как правило, в 2 случаях:

Как мы сказали ранее в статье, обязательным признаком состава налогового преступления является крупный или особо крупный размер неуплаты в бюджет.

Плюс смотрят на срок давностии на мотив, но не во всех случаях – подробнее дальше.

Как оценивают размер ущерба бюджету

Критические значения неуплат для каждого основания в УК прописаны отдельно.

Смотрите в таблице ниже, как для физических и юридических лиц отличаются лимиты, при превышении которых появляется угроза лишения свободы.

Таблица 2. Какие неуплаты в бюджет сочтут крупными и особо крупными по УК:

* Когда речь идет о сокрытии денежных средств или имущества, то для целей статьи 199.2 УК размеры ущерба берут из статьи 170.2 УК.

Крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов определяется за период в пределах трехфинансовых лет подряд.

Когда будут искать мотив

Мотив, личная заинтересованность – ключевое условие, когда должностное лицо обвиняют в неисполнении обязанностей налогового агента по статье 199.1 УК.

Это случаи, например, неудержания и/или неперечисления в бюджет НДФЛ с заработной платы сотрудников или исполнителей на ГПХ, а также НДС при перечислениях зарубежной организации, у которой в России нет постоянного представительства.

Личный интерес как мотив преступления может выражаться, например, в стремлении извлечь выгоду из своих действий – не обязательно имущественного характера. Это могут быть и такие побуждения как карьеризм, протекционизм, семейственность, желание приукрасить действительное, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т. п.

Как доказывают наличие мотива?

Вот лишь несколько примеров из судебной практики, когда в ситуации неперечисления налога бухгалтер и/или руководитель:

Как защититься от обвинения в налоговых схемах? Какие доводы противопоставить налоговым органам в таких ситуациях? Узнаете из вебинара. Входит в Клерк.Премиум. Смотреть запись.

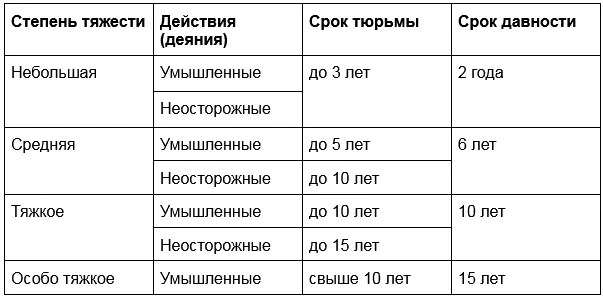

Неуплаты какой давности могут попасть под УК

Сроки давности привлечения к ответственности определяются по-разному в зависимости от категории тяжести преступления УК.

Степени тяжести привязаны к сроку лишения свободы и прописаны в статье 15 УК, а сроки давности – в статье 78 УК.

Чтобы не лазить туда-сюда по кодексу, в таблице ниже можете посмотреть всю цепочку от степени тяжести до сроки давности. Изменения 2023 года учтены (как именно они поменялись, расскажем в конце статьи).

Таблица 3. Сроки давности преступлений в зависимости от их тяжести

По факту, в 2023 году налоговые преступления могут быть либо небольшой тяжести, либо средней. В категорию тяжких или особо тяжких статьи 198-199.4 УК не попадают. Теперь максимальный тюремный срок за неуплаты в бюджет – 5 лет.

Срок давности преступления отсчитывают с даты, когда физлицо или организация обязаны были заплатить налог, сбор или страховые взносы в бюджет. То есть исходят от тех сроков обязательных платежей, которые установлены в НК.

Давайте посмотрим на примерах, как оперировать всеми данными, чтобы понять, грозит вам тюрьма или нет.

Пример 1. Уклонение от уплаты налогов физлицом (ИП)

Допустим, индивидуальный предприниматель не заплатил по итогам 2020 года налог на УСН, срок для которого был 30 апреля 2021 года. Размер неуплаты составил 14 млн руб.

Уклонение физлицом (ИП) от уплаты налогов – это статья 198 УК. Идем по порядку:

Отсчитываем два года с даты, когда ИП должен был исполнить свою обязанность. Получается, что наказать по УК его могут до 30 апреля 2023 года. В мае и позже предприниматель уже может «спать спокойно» – в тюрьму его не посадят за истечением срока давности.

Допрос – популярный у налоговиков методов налогового контроля. Сведения, полученные на допросе, становятся доказательствами налогового правонарушения. Как пройти допрос без последствий, узнаете из вебинара. Входит в Клерк.Премиум. Смотреть запись.

Пример 2. Неисполнение обязанностей налогового агента по НДС

Представим теперь, что ООО перечислила в декабре 2021 года оплату иностранной компании, у которой нет представительства в России.

Главбух обязана была удержать НДС и заплатить его в бюджет не позднее 25 января 2022 года, но не сделала этого. Размер недоимки по НДС – 20 млн руб.

Неисполнение обязанностей налогового агента, неважно ИП или организацией – это статья 199.1 УК. Идем по порядку:

Отсчитываем два года с даты, когда компания должна была исполнить свою обязанность налогового агента по НДС. Получается, что топам, включая главного бухгалтера ООО грозит уголовное наказание вплоть до 25 января 2024 года.

Все это время у сотрудников ФНС и следователей есть право возбудить дело по статье 199.1 УК. По итогу суд может вынести приговор в виде обязанности уплатить штраф до 300 тыс. руб. В худшем случае грозит тюремный срок до 2 лет.

Иногда суд вправе изменить категорию преступления на менее тяжкую, но не более чем на одну категорию. Такое возможно, когда есть смягчающие наказание обстоятельства и отсутствуют отягчающие (п. 6 ст.15 УК).

Можно ли вовсе уйти от наказания?

Такое возможно при некоторых условиях. Читайте про них дальше. А потом расскажем, с какого момента возбуждают дела и кого именно могут посадить в тюрьму.

Когда удастся избежать уголовного преследования

Действительно, в ряде случаев наказания по УК не будет, даже если размер неуплаченных налогов или взносов превысил «опасные» лимиты. Делимся ими:

Чтобы воспользоваться освобождением, важно успеть перечислить недоимку до первого судебного заседания по делу (ч. 1, 2 ст. 28.1 УПК).

Как показывает судебная практика, единственный способ избежать преследования по ст. 199.1 УК – доказать, что у предприятия вообще не было финансовой возможности перечислить налог в роли налогового агента.

В 2023 году появилось также новое основание, когда уголовное дело закроют. Про него скажем отдельно дальше в статье.

Как возбуждаются уголовные дела и на каких основаниях

Основные поводы для возбуждения уголовного дела перечислены в статье 140 УПК.

С 2022 года завести дело по налоговому преступлению могут лишь на основании Решения налогового органа о привлечении налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения.

Есть два условия:

Все материалы и доказательства, на базе которых ФНС вынесла свое решение, инспекторы направляют в Следственный комитет. Но не сразу – порядок такой:

После проведения проверки правоохранители выносят постановление о возбуждении уголовного дела либо об отказе в возбуждении.

Заметим также, что у ИФНС есть еще один инструмент воздействия на уклониста. Налоговики вправе инициировать процедуру банкротства и привлечь контролирующих должника лиц к субсидиарке.

Сейчас к субсидиарной ответственности привлекаются не только собственники и руководители, но и главные бухгалтеры. Как можно предупредить субсидиарную ответственность и что надо сделать, узнаете на вебинаре. Входит в Клерк.Премиум. Смотреть запись.

Кого именно могут посадить в тюрьму

Когда речь идет об уклонении от уплаты налогов или страховых взносов физическим лицом, то под таковым подразумевается не только индивидуальный предприниматель.

Это может быть и самозанятый, и обычный гражданин в части налогов, которые они обязаны платитьсамостоятельно.

Напомним, что согласно статье 217 НК физлица обязаны сами отчитываться и платить в бюджет в следующих случаях:

Например, если гражданин купит квартиру стоимостью 21 млн руб. или дороже, а потом через несколько месяцев продаст ее, он должен будет заплатить НДФЛ, размер которого превысит 2,7 млн руб. Если этого не сделать, то обвинят в налоговом преступлении в крупном размере по статье 198 УК. Лишение свободы – до 1 года (см. таблицу 1).

Помните, что сведения о продаже недвижимости, земельного участка, автомобилей автоматически поступают в ИФНС от нотариусов, Росреестра, ГИБДД. Опасно хитрить и обманывать государство – это может обернуться тюрьмой.

Уклонение юридическим лицом

Когда в неуплате налогов или страховых взносов, в том числе «на травматизм», обвиняют организацию, то дело могут завести практически на любое должностное лицо, причастное к преступлению, и не должностное тоже.

Это может быть руководитель или бухгалтер, на которого по должностной инструкции или доверенности возложены обязанности сдавать отчетность и перечислять налоги.

Могут быть и учредители/собственники компании, даже если по документам они не являются ее сотрудниками.

Налоговые агенты

По статье 199.1 УК преступником может стать как индивидуальный предприниматель, так и сотрудник юридического лица – директор или главбух, в обязанности которого входит своевременно удерживать налог и перечислять его государству.

Если в суде будет доказано, что, к примеру, руководитель с бухгалтером действовали в сговоре, то могут применить более жесткую меру наказания.

Какую роль играет преюдиция и что это такое

Понятие «преюдиция» встречается в статье 90 УПК.

Его суть такова: если приговор либо решение суда вступило в силу, то все обстоятельства дела признаются без дополнительной проверки. То есть повлиять на ход дела становится совсем сложно.

Другими словами, решающую роль играют мотивы, по которым суд пришел к результату. Именно подробные описания в мотивировочной части решения арбитражного суда и есть «обстоятельства» при рассмотрении дела.

Для предпринимателя или юридического лица, в отношении которых заведено дело, важно еще на этапе расследования и в ходе рассмотрения дела в суде:

По каким статьям чаще возбуждают уголовные дела

Судебная практика говорит о том, что чаще всего дела заводят по статье 199 УК – уклонение юридическими лицами.

Из них около 70% – преступления небольшой тяжести, как крупная недоимка по ч.1 ст. 199 УК. И лишь треть – средней тяжести, как особо крупная недоимка по ч. 2 ст. 199 УК.

Всего 10% налоговых преступных дел – по статье 199.2 УК, за сокрытие имущества. И всего лишь около 5% составляют дела по остальным основаниям, из них в основном – в отношении налоговых агентови физлиц по статьям 198 и 199.1 УК.

Маленькое количество дел по скрываемому имуществу объясняется тем, что налоговики не способны своими силами провести проверку, которая дала бы основания для возбуждения дела по УК.

Нужно задействовать сотрудников УЭБиПК МВД, и тут ресурсов тоже не хватает, чтобы сформировать состав преступления.

Почти к нулю сводятся дела по статьям 199.3 и 199.4 УК. И это тоже объяснимо. Тарифы страховых взносов «на травматизм» настолько малы, что уклониться на такую сумму непросто.

В каких случаях дело закроют и прекратят преследование

Одно из оснований для закрытия дела мы уже называли выше в статье.

Назовем теперь все, которые сейчас действуют, в том числе новое 2023 года.

Новое правило распространяется и на статью 198 УК – уклонение физлица от уплаты налогов и сборов. То есть избежать наказания может, например, и самозанятый, если уплатит все задолженности, штрафы и пени.

Как в итоге изменились уголовные наказания в 2023 году

По ходу статьи мы сразу учитывали изменения, внесенные в УК или УПК законом от 18.03.2023 № 78-ФЗ. Они вступили в силу с 29 марта 2023 года.

Дадим теперь выжимку в формате: как было и как стало.

Снизили максимальные сроки наказания

Стали короче максимальные тюремные сроки за недоимки в особо крупном размере:

Изменились сроки давности

Поскольку короче стали сроки лишения свободы, снизилась и степень тяжести преступлений по этим статьям. Значит, сроки давности теперь тоже меньше.

Например, раньше максимальный срок за уклонение от уплаты налогов организацией был 6 лет, и это считалось тяжким преступлением со сроком давности 10 лет. А теперь меру наказания снизили до 5 лет, и это уже средняя тяжесть – значит и срок давности сократился до 6 лет.

Стало больше оснований закрыть дело

В 2023 году следователи и прокуратура обязаны прекратить уголовное преследование и закрыть дело, если обвиняемые погасят всю сумму причиненного бюджету ущерба. То есть заплатят все налоги, сборы, взносы, а также пени и штрафы, сумма которых образовала состав преступления по УК.

Раньше такое было возможно только для тех, кто впервые совершил преступные действия.

Как главному бухгалтеру обезопасить себя от рисков субсидиарной ответственности? Что влияет на решения суда? Узнаете на вебинаре. Входит в Клерк.Премиум. Смотреть запись.

Рекомендации собственникам бизнеса

Чтобы не доводить ситуацию до преследования по УК, следуйте простым правилам:

Штраф за отсутствие онлайн-кассы

Изображение на Freepik

Если предприниматель работает без контрольно-кассовой техники (ККТ), он нарушает требования закона №54-ФЗ, за исключением прямо предусмотренных случаев. Такое нарушение влечёт за собой ответственность — от штрафа до запрета на осуществление предпринимательской деятельности.

За что накладываются штрафы

Платежи покупателей (клиентов) предприниматель должен принимать с использованием онлайн-кассы. Если допускается нарушение закона, ФНС имеет право оштрафовать ИП, компанию и даже её руководителя. Налоговая выпишет штраф, если:

Штраф может быть наложен даже за единичное нарушение, например, если предприниматель по каким-то причинам не провёл через ККТ всего один платёж или не выдал чек одному клиенту.

Штраф за неприменение ККМ

За неиспользование контрольно-кассовой машины (ККМ) с фискальным накопителем (ФН), налоговая служба выпишет предпринимателю штраф. Размер наказания будет зависеть от того, кто является нарушителем — индивидуальный предприниматель или юридическое лицо.

Штраф за отсутствие ККТ для ИП

Если ИП уклоняется от соблюдения закона в части применения ККТ, на него может быть наложено взыскание, размер которого зависит от суммы в чеке, не прошедшем через онлайн-кассу. Штраф может составлять от 25% до 50% неучтённого платежа, но не меньше 10 000 рублей. То есть, если «мимо кассы» прошёл чек на 12 000 рублей, предпринимателя оштрафуют на 10 000 рублей.

Ещё может быть вынесен запрет на коммерческую деятельность до 3-х месяцев за это же нарушение, если:

Штраф за неприменение ККТ для ООО

Если компания в форме ООО не применяет кассу, её ждут более серьёзные штрафы, чем ИП. Размер санкций варьируется в диапазоне 75–100 % от суммы расчёта, проведённого «мимо кассы». При этом минимальное наказание для юридического лица за такое нарушение составляет 30 000 рублей.

Если не удалось установить виновного в нарушении работника, штраф в размере 25–50 % от суммы неучтённого платежа будет наложен на руководителя компании. Также его могут отстранить от занимаемой должности на срок до 24 месяцев.

Если ООО допустило нарушение повторно, и при этом его совокупный доход превышает 1 000 000 рублей, то предприятию грозит приостановка деятельности на срок до трёх месяцев.

Иногда происходят технические сбои и чек не уходит в налоговую. Чтобы этого избежать, лучше подключить ЮKassa — платёжный сервис, который моментально отправляет данные чека в ФНС.

Штраф за нарушение применения ККТ

Размер штрафных санкций, предусмотренных за нарушение порядка использования контрольно-кассовой техники, регламентирован КоАП РФ. Сумма будет варьироваться в зависимости от характера нарушения.

Перечень юридических лиц и ИП, освобождённых от обязанности использовать онлайн-кассы, строго ограничен. В 2023 году в него входят:

Если предприниматель работает в местности, которая считается отдалённой от систем связи, то он всё равно обязан иметь онлайн-кассу, но может использовать оборудование автономно, без подключения к информационной сети. В такой ситуации компании и ИП обязаны ежемесячно предоставлять чеки в налоговую.

Как избежать штрафа за неприменение онлайн-кассы

В некоторых случаях предприниматель может избежать наказания, даже если он не использовал ККТ или допустил нарушение при работе с этим оборудованием. Существует два способа:

Если налоговую удовлетворят пояснения предпринимателя, она ограничится минимально возможной суммой штрафа или вовсе заменит его предупреждением.

Вы можете сообщить о физическом лице или компании, которую вы подозреваете в налоговом мошенничестве, в режиме онлайн.

Сообщение о налоговых мошенничествах

Используйте Форму 3949- «Передача информации» (Английский), если вы подозреваете, что физическое лицо или компания не соблюдает налоговое законодательство. Форму 3949-можно подать онлайн или по почте. Мы не принимаем обращения о нарушении налогового законодательства по телефону. Мы сохраняем вашу конфиденциальность при подаче вами сообщения о налоговом мошенничестве. Вы не получите обновленную информацию о статусе или прогрессе расследования ввиду конфиденциальности налоговой декларации согласно статье 6103 Налогового законодательства США ( 6103).

Примеры налогового мошенничества включают:

Вознаграждения

Для востребования вознаграждения за информацию о налоговом мошенничестве используйте Форму 211 «Заявка на вознаграждение за предоставление новой информации» (Английский).

Сообщите о краже личных данных

Если вы считаете, что кто-то украл вашу личную информацию и использовал ваш номер социального обеспечения для трудоустройства или мог использовать его для подачи налоговой декларации, посетите раздел «Защита персональных данных». Вы также можете посетить раздел «Справочник налогоплательщика по выявлению кражи персональных данных».