Новая версия 2.5 давальческой схемы производства

Данная статья посвящена новой версии 2.5 переработки на стороне. После выхода новой версии у пользователей возникли вопросы – как осуществляется переход на новую версию, какие новые возможности и изменения произошли, как включить настройки и т.п. В статье даны ответы на вышеперечисленные вопросы и подробно рассмотрен пример давальческой схемы производства – Переработка без заказов.

Давальческая схема производства

Давальческая схема производства подразумевает передачу сырья и материалов стороннему исполнителю для выполнения отдельных этапов производства или производства изделия целиком.

Новые возможности в версии 2.5

Начиная с версии 2.5.8.171 1С: ERP.Управление предприятием, в систему интегрирована версия 2.5 давальческой схемы производства.

Новые возможности:

- Возможность параллельного использования производства версий 2.4 и 2.5 для завершения производства по заказам версии 2.4.

- Возможность учета производственных операций новой версии 2.5 по переработке сырья и материалов.

- Новый функционал в НСИ Производства на стороне версии 2.5.

- Включение в настройках раздела Производство на стороне версии 2.5.

Подробности об использовании новых возможностей и настроек даны ниже.

Параллельное использование версий 2.4 и 2.5

Во время переходного периода доступно параллельное использование производства на стороне версий 2.4 и 2.5 для завершения производства по заказам версии 2.4. При использовании производства на стороне версии 2.5 новые заказы версии 2.4 создать нельзя.

Учет производственных операций

Для учета производственных операций новой версии 2.5 по переработке сырья и материалов, необходимо включить в настройках раздела НСИ и разделов Производство на стороне – Производство на стороне (версия 2.5).

Функционал НСИ Производства на стороне версия 2.5

В НСИ Производства на стороне версия 2.5 появилась возможность выбора настройки использования Актов о расхождениях поле передачи/поступления от переработчика. Данные документы позволяют при согласованных расхождениях с переработчиком переоформить документ-основание, оформить недостачи, вернуть излишки, а также зафиксировать изменения без переоформления/изменения документов.

Заключение

После включения в настройках функциональной опции, в разделе Производство становится доступным блок Передача в переработку 2.5. Данная версия добавляет новые возможности и улучшения для более эффективного управления производством на стороне.

Давальческая схема производства – Переработка без заказов

Переработка без заказов – обеспечивает необходимые учетные действия. Например, работа с переработчиком ведется постоянно по согласованному ассортименту и нормативам. Сырье и материалы отгружаются по мере поступления.

Передача сырья и материалов без указания заказа переработчику допускается. В данной ситуации все переданные материалы могут быть использованы для исполнения любого из оформленных заказов, а также для отчетов по независимым выпускам, выполненным вне рамок заказов.

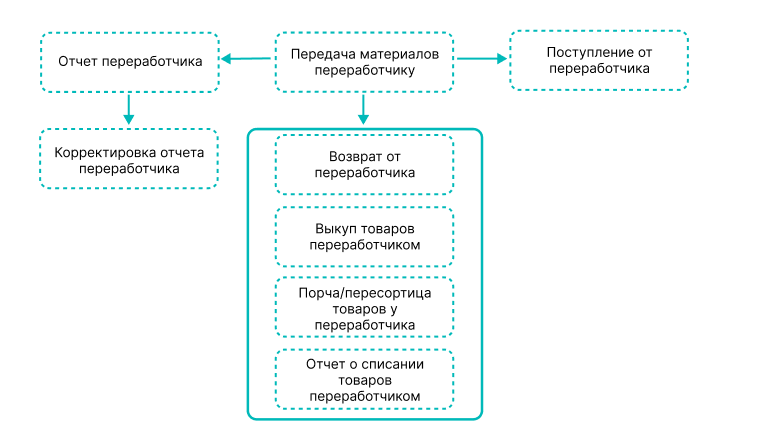

Документооборот Переработка без заказов

Давальческая схема без заказов строится на трех основных документах: передача материалов переработчику, отчет переработчика, поступление от переработчика. На схеме выше видно, что процесс начинается с документа Передача материалов переработчику, затем создается либо документ Поступление товаров от переработчика, либо Отчет переработчика.

Как передать материалы переработчику

Для того чтобы передать материалы переработчику необходимо:

- В разделе Производство – Передача в переработку 2.5 перейти в рабочее место Документы передачи в переработку (все).

- Нажать на кнопку Создать и выбирать хозяйственную операцию Передача переработчику.

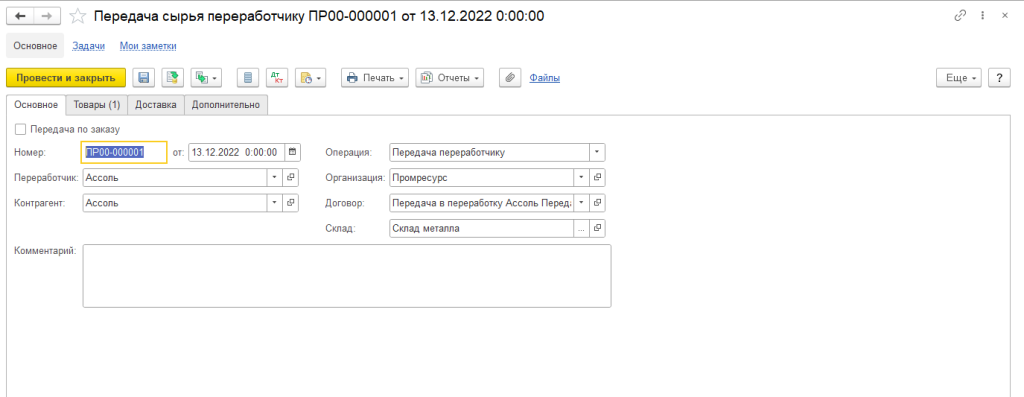

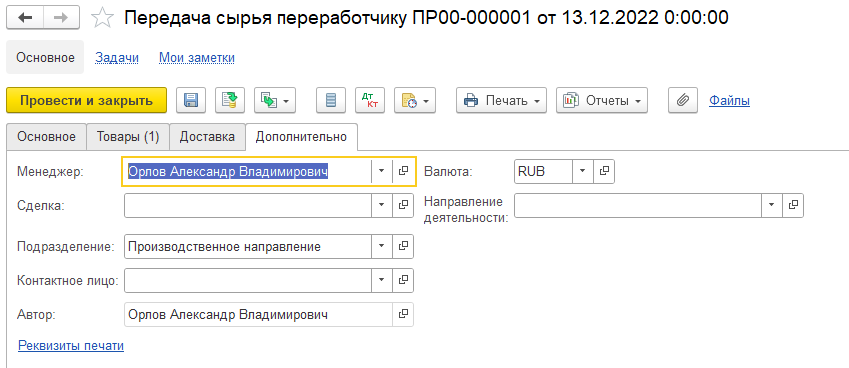

- Откроется документ Передача сырья переработчику.

Обязательные поля для заполнения:

- Вкладка Основное – Переработчик, Организация, Договор, Склад

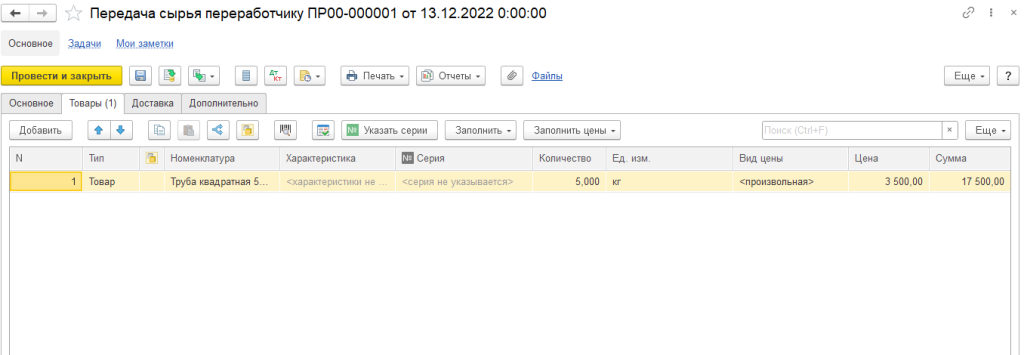

- Вкладка Товары – Номенклатура, Количество (указывается сырье, которое передается на переработку)

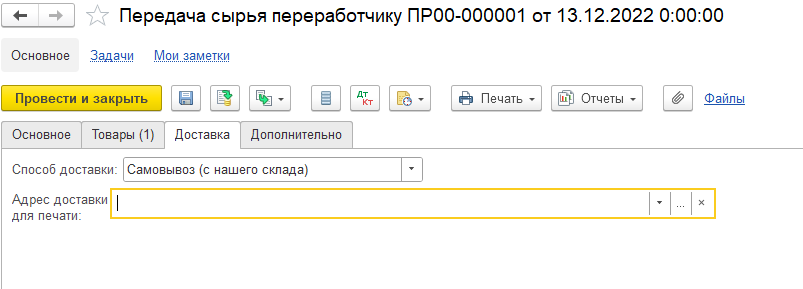

- Вкладка Доставка – Способ доставки

- Вкладка Дополнительно – Подразделение

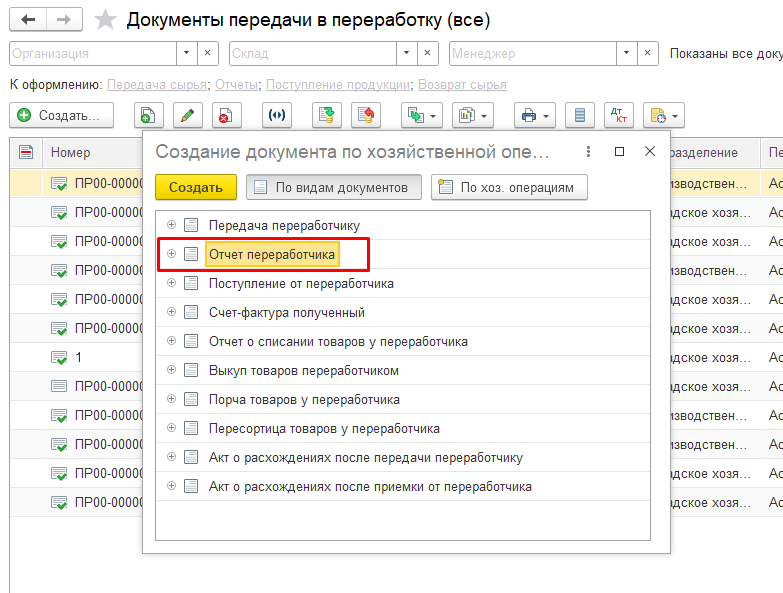

Отчет переработчика без заказов

Документ Отчет переработчика создается также из рабочего места Документы передачи в переработку (все). Через кнопку Создать выбрать вид документа Отчет переработчика.

Отчет переработчика: новые возможности и функционал версии 2.5

Откроется документ Отчет переработчика. Необходимо заполнить данными документ. Обязательные поля для заполнения:

- Вкладка Основное: Переработчик, Организация, Договор, Услуги по переработке

- Вкладка Продукция: Номенклатура, Количество

- Вкладка Материалы и работы: Номенклатура, Количество, Статья калькуляции

- Вкладка Услуги по переработке (если указываются в отчете): Номенклатура, Количество, Ставка НДС

- Вкладка Дополнительно: Подразделение, Налогообложение

Группировка затрат и новые возможности

Документ Отчет переработчика поддерживает варианты группировки затрат, участвующих в формировании себестоимости продукции, выпускаемой переработчиком. В версии 2.5 появились две новые группировки:

| Группировка затрат | Описание |

|---|---|

| Без группировки | |

| По продукции | Группировка по произведенной продукции |

| По спецификациям продукции | Группировка по спецификациям продукции |

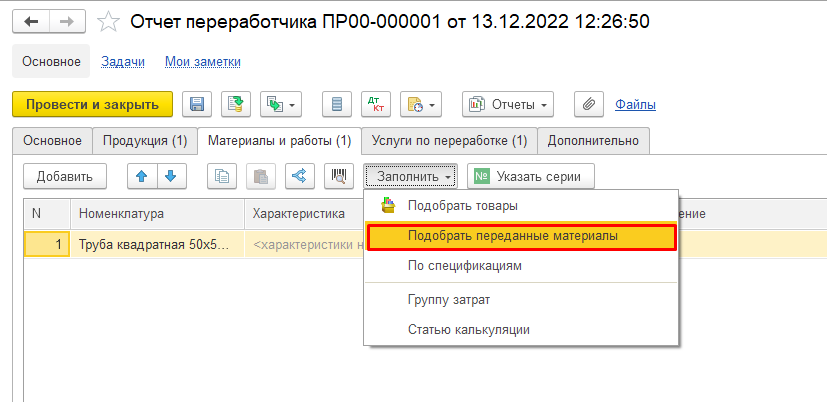

Функция подбора материалов в отчете

Также в версии 2.5 в документе Отчет переработчика во вкладке Материалы и работы на табличной форме в кнопку Заполнить добавили функцию подбора переданных материалов.

В открывшейся табличной форме отображаются доступные материалы, переданные переработчику, для внесения в отчет. Чтобы перенести данные в документ, необходимо выбрать номенклатуру, поставить галочку, указать доступное количество в столбце Количество в накладную и нажать кнопку Перенести в документ.

Создание корректировки отчета

На основании Отчета переработчика создается Корректировка отчета переработчика. В документе регистрируются отклонения в стоимости услуг переработчика. Расхождения указываются построчно для каждой услуги с указанием группы затрат. Отклонения в стоимости возможно в сторону:

- Уменьшения

- Увеличения

Проводки регламентированного учета

Проводки регламентированного учета документа Отчет переработчика выглядят следующим образом:

Списание расходов на партии производства

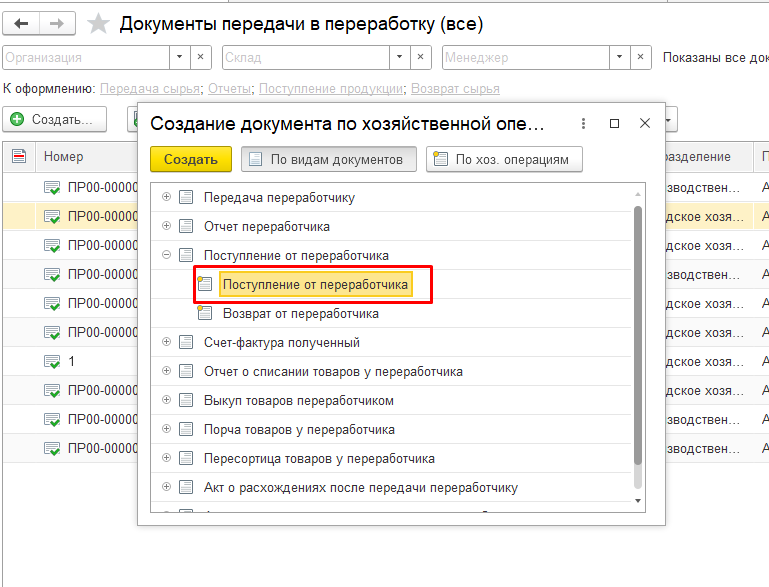

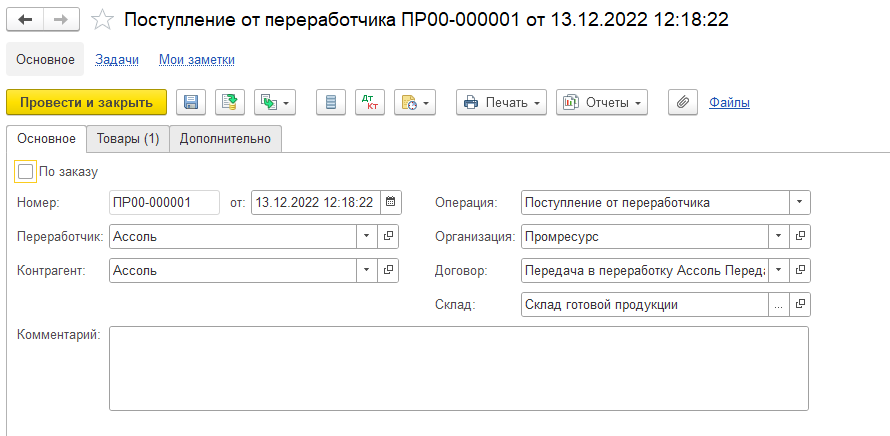

Документ Поступление товаров от переработчика из рабочего места Документы передачи в переработку через кнопку Создать выбрать хозяйственную операцию Поступление от переработчика.

Также документ можно создать на основании Отчета переработчика.

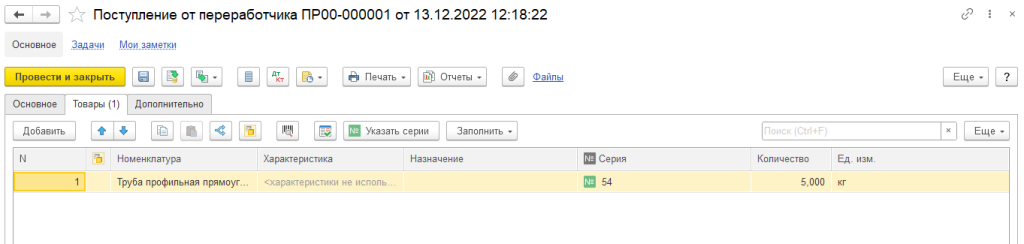

Откроется документ Поступление от переработчика. Заполняем данными документ, обязательные поля для заполнения:

- Вкладка Основное: Переработчик, Организация, Договор, Склад

- Вкладка Товары: Номенклатура, Количество

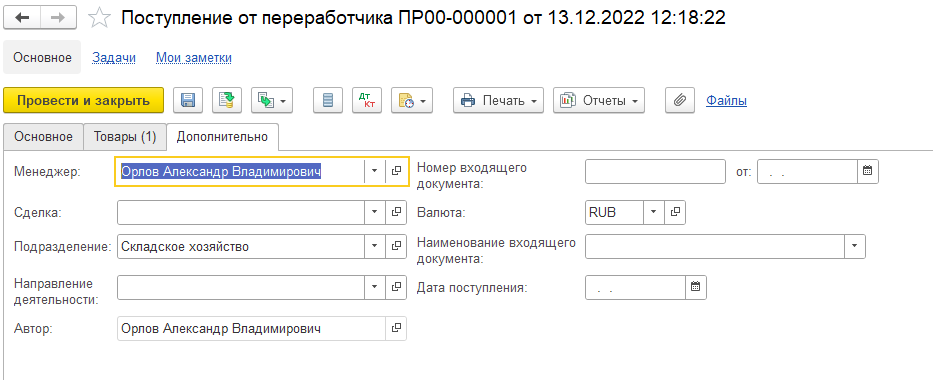

- Вкладка Дополнительно: Валюта

Проводки регламентированного учета

Проводки регламентированного учета документа Поступление товаров от переработчика выглядят следующим образом:

Поступление от переработчика Поступление от переработчика

Отчеты и документы для переработчиков

В процессе бухгалтерского учета и контроля за производством важную роль играют отчеты и документы по движению продукции у переработчиков. Ниже представлены основные отчеты, необходимые для анализа и контроля процессов.

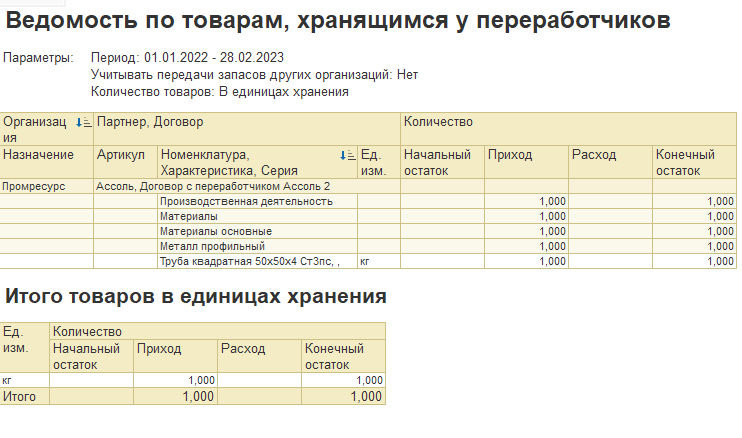

Отчет Ведомость по товарам

Отчет Ведомость по товарам, хранящимся у переработчика предназначен для анализа движений товаров за определенный период. Данный отчет детализирован по договорам с переработчиком и назначениям.

Отчет Движение продукции и материалов

Данный отчет предоставляет информацию о принятых, произведенных, израсходованных, переданных на склад и списанных товарах у переработчика. При необходимости данные отчета могут быть расшифрованы до первичных документов.

Отчет Контроль передачи сырья и материалов

Этот отчет предназначен для контроля полноты и своевременности передачи сырья и материалов переработчикам по заказам. Он предоставляет информацию о количестве сырья и материалов к отгрузке переработчикам.

Отчет Контроль поставки продукции

Отчет позволяет оперативно контролировать поступление продукции от переработчиков по заказам. Он также предоставляет информацию о количестве продукции к поступлению от переработчиков и к оформлению отчетов о выпуске.

Выводы

Обновленная версия 2.5 давальческой схемы производства демонстрирует улучшения и новые возможности, значительно упрощающие работу пользователей. Следует обратить внимание на важность подготовки к налоговой проверке и грамотные ответы на возможные вопросы.

Практические вопросы

- Когда приступили к работе на текущей должности?

- Какое у вас образование и специальность?

- Что входит в вашу должностную обязанность?

- Вы выполняли похожие обязанности ранее?

- Где вы работали до текущего места?

- Кто занимается подбором поставщиков для компании?

- Как происходит поиск контрагентов и поставщиков?

- Кто инициирует заключение договоров с поставщиками?

Запомните важные отчеты и будьте готовы к проверкам!

9. Одобрение того или иного контрагента это Ваше единоличное решение или коллегиальное?

10. Есть в организации лица или отдел, которые несут ответственность за выбор того или иного контрагента? Укажите их.

11. Какая ответственность предусмотрена в вашей организации при установлении поставщика?

12. Знаком ли Вам лично руководитель организации-контрагента, при каких обстоятельствах, когда Вы познакомились?

13. Какие взаимоотношения (дружеские, деловые) Вас объединяют?

14. Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

15. Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

16. Какие действия Вы предпринимали для установления деловой репутации организации-контрагента?

17. Кто дает указание для подготовки проектов договоров?

18. Кто в вашей организации отвечает за подготовку проекта договора, или вы используете типовые договоры?

19. Вы лично общаетесь с предполагаемыми партнерами, на чьей территории?

20. Какие вопросы задаете при встрече, с какими документами знакомитесь?

21. В случае, если контрагент находится не в г. Москве или Московской области, как вы взаимодействуете?

22. В случае необходимости у кого спрашиваете контактные данные партнера?

23. Кто согласовывает проекты договоров для последующего подписания Вами?

24. В организации существуют какие-либо регламентирующие документы по документообороту?

25. Кто несет ответственность за качество поставляемых ТМЦ (ГСМ, запчасти и др.), услуг (транспортных и др.), работ (субподряд)?

26. Назовите программу, которая используется для учета ТМЦ.

27. Как у Вас в Компании организован документооборот с момента поступления документа от поставщика до момента принятия товаров (работ, услуг) к бухгалтерскому учету и отражения в бухгалтерской программе?

28. Кто имеет доступ к базам 1С-Бухгалтерия, 1С Торговля, 1С-Склад?

29. У вас попадались недобросовестные поставщики товаров (работ, услуг), какие действия Вы предпринимали в подобных случаях?

30. Кто в ООО "1" отвечает за сохранность ТМЦ, кто ведет учет, какими внутренними документами происходит списание ТМЦ для своих подразделений для производства работ?

31. Есть ли склад и где он находится?

32. Кто контролирует качество и количество поставляемых товаров (работ, услуг)?

33. В случае выполнения работ субподрядчиками кто занимается бытовыми вопросами рабочих и ИТР на месте проведения работ?

34. Вы лично присутствуете при принятии работ от субподрядчика, какие документы подписываете?

35. В случае брака или нарушения технологии строительства по работам, выполненным субподрядчиком, кто несет ответственность за допущенные нарушения перед Заказчиком, перед ООО "1"?

36. Есть ли в ООО "1" служба безопасности или сотрудник, который занимается экономической безопасностью организации? Укажите ФИО, его обязанности и ответственность.

37. Укажите должностное лицо, визирующее документы, которые Вы оформляете.

38. Перечислите наименование документов, которые Вы оформляете.

Вопросы руководителю

1. Кем, в какой должности Вы работаете в ООО "1"?

2. Когда вы приступили к исполнению обязанностей в Вашей должности?

3. Кто назначил Вас на эту должность?

4. Где и кем Вы работали до ООО "1"?

5. Вы исполняли аналогичные обязанности ранее или работа в ООО "1" – это новые профессиональные навыки?

6. Вмешиваются ли учредители непосредственно в финансово-хозяйственную деятельность ООО "1"?

7. Если учредители вмешиваются в финансово-хозяйственную деятельность ООО "1", то каким образом это происходит?

8. Вы представляете отчеты о результатах финансово-хозяйственной деятельности ООО "1" учредителям?

9. Вы согласовываете выбор контрагентов или расходы, которые необходимо произвести, с учредителями?

10. Кто в вашей организации отвечает за подготовку договоров к подписанию сторонами?

11. Кто занимается подбором поставщиков, субподрядчиков для ООО "1"?

12. Как происходит поиск контрагентов?

13. Какими источниками информации Вы пользуетесь при выборе контрагентов?

14. Сколько человек в Вашем отделе занимается поиском поставщиков?

15. Как обычно происходит общение с поставщиком, по почте, лично, через посредника?

16. Опишите процесс подготовки договора внутри организации при установлении поставщика.

17. Одобрение того или иного контрагента – это решение единоличное или коллегиальное?

18. Если решение коллегиальное, назовите лиц, принимающих решение.

19. Если решение принимается единолично, Вы выступаете инициатором заключения договора именно с этим поставщиком?

20. Есть в организации лица или отдел, которые несут ответственность за выбор того или иного контрагента? Укажите их.

21. Какая ответственность предусмотрена в вашей организации при установлении поставщика?

22. Кто определяет, кого из поставщиков выбрать?

23. Кто дает указание для подготовки проектов договоров?

24. Кто выступает инициатором заключения договора с поставщиками, от кого исходит предложение о работе с конкретным поставщиком?

Для установления личности руководителя-контрагента и деловой репутации организации-контрагента.

25. Знаком ли Вам лично руководитель организации-контрагента, при каких обстоятельствах, когда Вы познакомились?

26. Какие взаимоотношения (дружеские, деловые) Вас объединяют?

27. Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

28. Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

29. Какие действия Вы предпринимали для установления деловой репутации организации-контрагента?

Подписание договора и учет товаров (работ, услуг).

30. В организации существуют какие либо регламентирующие документы по документообороту?

31. Кто несет ответственность за количество и качество поставляемых ТМЦ (ГСМ, запчасти и др.), услуг (транспортных и др.), работ (субподряд)?

32. Кто принимает первичные документы от поставщика (ТН, ТН, ТОРГ-12, Акты), кто подписывается в документе, где происходит принятие товаров (работ, услуг) по документу?

33. Кто должен присутствовать при принятии товаров (работ, услуг) в обязательном порядке?

34. У вас попадались недобросовестные поставщики товаров (работ, услуг), какие действия Вы предпринимали в подобных случаях?

35. Кто в ООО "1" отвечает за сохранность ТМЦ, кто ведет учет?

36. Есть ли склад и где он находится, кто является кладовщиком?

37. Если при принятии работ от субподрядчика присутствуют представители Заказчика, кто именно присутствует, какие документы подписывает?

38. В случае брака или нарушения технологии по работам, выполненным субподрядчиком, кто несет ответственность за допущенные нарушения перед Заказчиком, перед ООО "1"?

39. Кто составляет претензии от ООО "1" в адрес субподрядчика в случае выявления брака или нарушения технологии, кто подписывает такие документы?

40. Есть ли в ООО "1" служба безопасности или сотрудник, который занимается экономической безопасностью организации?

41. На компьютере какого должностного лица установлены базы 1С-Бухгалтерия, 1С-Торговля, 1С-Склад

42. Кто имеет доступ к базам 1С-Бухгалтерия, 1С-Торговля, 1С-Склад?

Как вести себя при беседе со следователем

Мы подготовили обзор материалов, как вести себя с налоговиками и следователями при проверке:

В этом разделе на нашем сайте, Вы можете отправить свой вопрос в налоговую, или найти ответ на самые популярные и уже заданные вопросы. Опытные юристы в кратчайшие сроки ответят на все поступающие вопросы. Ответ на вопрос Вы получите по e-mail, а в дальнейшем он будет выложен в данном разделе сайте.

Вопрос в налоговую – это удобный сервис, позволяющий не тратить время на телефонные звонки и ожидание. Перед тем как задать свой вопрос, посмотрите внимательно, может подобная тема уже обсуждалась юристами налоговой и получен квалифицированный ответ. Как правило, ответ на поставленный вопрос у специалистов нашего отдела занимает от 1 до 24 часов. Задавайте свои вопросы в налоговую, проверяйте правильность принятия своих решений и не совершайте ошибок, чтобы избежать отказа в регистрации или других неприятных последствий, который возникают из-за незнания юридических тонкостей или неопытности.

Внимание! Для публикации вашего вопроса, вы должны написать хотя бы один ответ.

Ответ налогового специалиста Быстро (до двух рабочих дней) Указание ссылок на документы Достоверная информация Развернутый ответ Налоговые пояснения

Ответ посетителей сайта Долгий ответ (до 1 месяца) Информация не всегда точная и полная

Вы недовольны действиями налоговой инспекции? Вы обратились в уполномоченный орган, но так и не получили ответа? Тогда можно смело подавать жалобу. Разберем, как написать такое обращение в ИФНС в 2019 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Не всегда налоговый орган выполняет свои обязательства по отношению к гражданам. Если и вы столкнулись с бездействием уполномоченной инстанции, то можете составить соответствующее обращение.

Основные моменты

При наличии оснований для написания жалобы следует учесть определенные данные, которые указываются в документе.

Важно также разобраться, какова последовательность действий должна соблюдаться при обращении в госорган.

Но сначала разберемся, какие нормативные документы Российской Федерации вам пригодятся в данном вопросе, а также когда именно можно обратиться в налоговую инспекцию.

Что это такое

Жалобой признается обращение лица в налоговый орган в случае нарушения прав граждан или юридического лица. Это законный вариант урегулирования возникшего спора.

Обращение может быть апелляционным и обычным. Первый вариант предполагает обращение после проведения , если налогоплательщик не согласен с вынесенным решением.

Такая жалоба подается, пока решение еще не вступило в силу, то есть в течение месяца после его получения.

С какой целью подается

Обращаются в налоговую службу за разъяснениями в таком случае:

Не обязательно жаловаться именно на налоговую службу. К примеру, можно подать о .

Нормативная база

Процесс подачи жалобы в ФНС рассмотрен в — . Так, если права плательщика налога нарушены, он должен обратиться сначала в вышестоящий орган, чтобы обжаловать решение налоговой службы ().

Порядок и сроки обращения прописаны в . Специальные формы заявления не установлены на законодательном уровне.

Обращение в ФНС допускается по вопросам, что прописаны в Положениях о ФНС, которые утвердили .

Как написать обращение в налоговую инспекцию в России

Жалоба подается в вышестоящую службу или вышестоящим . При подаче документа прямо в ФНС (если не учтено иерархическую структуру), то его перенаправят по необходимому адресу.

Но вот стоит понимать, что в данном случае будет потрачено лишнее время. Жалоба на решение по налоговой проверке до момента вступления в силу решения предоставляется в отделение ФНС, решение которой вы обжалуете.

Что же должен содержать письменное обращение в налоговые органы от налогоплательщика:

Перечислим, какие доказательства можно прилагать:

Лицо может подавать жалобы, заявления или предложения. Но в каждом случае должны указываться определенные реквизиты.

Налоговики могут отказаться рассматривать заявление, если:

Составление жалобы (на бланке организации)

Отметим, что составлять заявление-жалобу можно произвольно. А значит, компания вправе самостоятельно разработать и утвердить бланк.

Главное, чтобы он содержал основные данные, указанные выше. Отражают:

Ставится печать компании в том случае, если обращение представляется в бумажном виде не на бланках фирмы. Важно указывать реквизиты решения, которое обжалуется.

Компания может обращаться с жалобой, если:

Сотрудники предприятий могут подать жалобы на работодателей, если:

Формирование в электронной форме

Подача документа возможна несколькими способами:

Остановимся на нюансах заполнения электронной формы:

При выборе адресата стоит остановиться на подразделении территориального округа Где заявитель проходил регистрацию, или где были обнаружены правонарушения. Если возникла спорная ситуация, лучше проконсультироваться, какое отделение ФНС выбрать. Для этого стоит позвонить в службу клиентской поддержки

Обязательно указывать персональные сведения Анонимные заявки не будут рассматриваться. Опишите свою ситуацию

Указывают ведомство Куда заявка также направлялась. Если ранее лицо обращалось в другой госорган, об этом можно указать в специальном поле

Любой документ Который вы прилагаете к онлайн-заявке, должен быть отсканирован или сфотографирован. Допустимые размеры вложений – 2 Мб

Система запросит ваш электронный адрес Когда регистрация будет завершена, на ваш электронный ящик придет уведомление, в котором прописан номер и дата регистрации. Эти данные нужны, чтобы отслеживать, на какой стадии рассмотрения находится обращение

Образец жалобы

При подготовке жалобы можете опираться на такой пример:

Нюансы при составлении анонимного варианта

Налогоплательщики вправе обратиться анонимно в отделение ФНС. Жалоба может быть подана такими способами:

Обращение онлайн предполагает отражение личных данных заявителя. Анонимные сведения по факту коррупции можете сообщать по телефону доверия.

Как можно проверить по номеру

Через сайт Налог.ру заявитель может узнать:

Для получения информации о поданном документе заполняется электронная форма, в которой нужно отразить имеющиеся сведения. Пишут:

Иные пункты заполнять не обязательно. Далее система потребует ввести защитный код. Все результаты будут выведены на экран. Через интернет можно узнать и о решении. Такая информация является публичной.

Срок ответа от ФНС

Жалоба может быть подана в течение года после того, как лицо узнало о том, что его права нарушены. Ранее такой срок был меньшим – всего три месяца.

Обращение граждан и компаний в ФНС должно регистрироваться в течение 3 дней. На рассмотрение заявок у налоговиков есть 15 дней после регистрации (ранее этот срок составлял месяц).

А значит, заявитель должен получить ответ на вою жалобу в течение не более 33 дней.

Изредка срок рассмотрения обращений может быть продлен руководством налогового органа или заместителями еще на 15 дней.

Но это не значит, что вы не можете подать жалобу повторно (). Решения, которые могут быть приняты:

В любом случае решение можно обжаловать.

Как быть, если инстанция не отвечает

Если налоговая инспекция оставляет ваше обращение без рассмотрения, не приняла меры по заявлениям, тогда жалоба подается:

Учтите также, что в суд можно обратиться после того, как принятый акт обжалован в вышестоящем органе.

Порядок подачи (онлайн через интернет)

Если вы предпочли подать жалобу онлайн, тогда следует придерживаться такого алгоритма действий:

Здесь же содержатся сведения о правах плательщиков налогов.

Если у вас имеются документы, которые подтвердят вашу позицию, прилагайте их к заявке. И прикрепление возможно по таким ссылкам:

Отметьте, какой способ получения ответа вам подходит. Далее перепроверьте указанную информацию и нажмите «Отправить».

Любая жалоба, которая поступает в налоговую службу, должна регистрироваться и направляться руководству структурного подразделения.

А значит, если заявитель неточно укажет адресата, жалобу могут перенаправить иному должностному лицу, если оно является компетентным в рассмотрении данного вопроса.

В рамках выездной или камеральной налоговой проверки сотрудники ИФНС могут привлечь к «разговору» генерального директора организации, или же его главного бухгалтера. Насколько это известно, с августа 2016 года сотрудники Налоговой службы получили право проверять сведения компаний, указанные в ЕГРЮЛ, что дает им в руки несколько козырей против фирм, в той или иной мере нарушающих закон.

Сегодня мы расскажем нашим клиентам по услуге « » о том, чем отличаются понятия «дача пояснений» и «допрос» в ИНФС, кто может принять участие в этом диалоге, о чем могут спрашивать, об особенностях беседы с фискальным органом для компаний, применяющих ОСНО и о многих других нюансах этого щепетильного вопроса.

На сегодняшний день мы работаем в достаточно «скользких» условиях, когда официальные органы заинтересованы в наших ошибках, в связи с чем, грамотно выстроенная линия защиты интересов компании станет хорошим подспорьем в сохранении бюджета коммерческой организации

Дача пояснений или допрос?

Разграничим для начала эти два понятия. Дача пояснений носит относительно «мягкий» характер. ИФНС направляет уведомление генеральному директору посетить Налоговую службу и объяснить ту или иную финансовую операцию, задать несколько вопросов о сданной отчетности

В этом случае руководитель организации может самостоятельно посетить Налоговую инспекцию или же делегировать эту обязанность доверенному лицу, к примеру, главному бухгалтеру, юристу или же любому штатному сотруднику, располагающему сведениями о хозяйственной деятельности организации. Если по факту уведомления никто ИФНС не посетил, то на генерального директора налагается штраф в размере от 2000 до 4000 рублей (ст. 19.4 КоАП РФ)

Обойти стороной дачу пояснений и не платить штраф можно, следуя тексту Письма ФНС от 17.07.2013 № АС-4-2/12837, согласно которому отказ от дачи пояснений генеральным директором, главным бухгалтером или иным доверенным лицом компании, при условии их явки по уведомлению, не является основанием для привлечения их к административной ответственности

Нередки случаи, когда руководство компании предпочитает «отделаться» штрафом и не тратить свое время на общение с инспекторами, что по определению не может быть верным. Мы согласны, факт оплаченного административного штрафа является основанием считать вопрос исчерпанным, однако, инспекторы не приглашают к себе директора без веских на это причин. Следовательно, они могут прибегнуть к более серьезной мере – вызвать руководителя на допрос

Допрос является обязательной процедурой, при условии, что у генерального директора нет уважительной причины в нем не участвовать. На допрос вызывают не уведомлением, а повесткой, исходя из Письма ФНС от 17.07.2013 № АС-4-2/12837. В отличие от дачи пояснений на допросе в обязательном порядке должен присутствовать генеральный директор

Далее неявка без уважительной причины подразумевает под собой штраф в размере 1000 рублей, а за отказ от дачи показаний во время допроса придется заплатить 3000 рублей (ст. 128 НК РФ). Важно помнить, что размер штрафа в данной случае – мера несущественная, однако, отказ Налоговой службы в налоговом вычете по НДС может стоить куда больших финансовых потерь

Когда могут вызвать в ИФНС?

В подавляющем большинстве случаев «приглашения» от Налоговой службы поступают в ходе выездной или камеральной налоговой проверки. Инспекторы стараются придерживаться именно этих периодов, т.к. при обращении в суд с исковым заявлением на проверяемую компанию, ФНС имеет больше шансов выиграть дело

Все объясняется наличием «свежих» доказательств виновности хозяйствующего субъекта, если таковые будут найдены. К слову скажем, что обращения в суд со стороны Налоговой службы в ходе проверки – это весьма распространенная практика, о чем следует помнить руководству компании

Номинальный директор в качестве представителя компании

В России на протяжении последних 25 лет широко применятся практика назначения так называемых «номинальных» директоров. Номинальным называют директора, который числится руководителем организации во всех уставных документах, имеет право подписи и де-юре является официальным представителем фирмы

Де-факто он не имеет никаких руководящих полномочий и выполняет исключительно те обязанности и поручения, которые ему «спускаются» от лица, назначившего его на эту должность. В рамках налоговых мероприятий отправка номинального директора на «беседу» с инспекторами – далеко не лучший вариант

Дело в том, что инспекторы будут задавать вопросы, касающиеся финансовой деятельности компании. Номинальный директор с большей долей вероятности не сможет на них ответить, т.к. не располагает достоверными сведениями

В диалоге с представителями некоторых компаний нам стало известно, что ставленники нередко обращаются к консультационной помощи по телефону непосредственно в ходе диалога с инспекторами, рассчитывая получить ответы на заданные вопросы

Такое поведение приводит к однозначному выводу со стороны сотрудников Налоговой службы о несостоятельности данного лица в принятии решений, а значит – это очередной повод усомниться в законопослушности организации

Однако, в российском законодательстве нет такого понятия, как «номинальный директор», в виду чего отсутствует и факт нарушения закона. Собственно, поэтому данная практика существует и по сей день. Будет ли «реальный» руководитель доволен результатом такой дачи пояснений или допроса в ИФНС? Полагаем, что нет

Какую цель преследует Налоговая?

Если сотрудники службы имеют намерение беседовать с вашей организацией через ее представителя, значит, у них появились подозрения на то, что ваша фирма сотрудничает с фирмами-однодневками и (или) ведет искусственный документооборот с целью уклонения от уплаты налогов. Для того, чтобы достичь цели, инспекторы ведут диалог с генеральным директором и бухгалтером организации по отдельности, однако, вопросы задают по сути те же самые.

Если показания между ними будут разниться – это может стать веским основанием продолжить или назначить новую налоговую проверку, а далее – подать в суд на эту фирму. Более того, сотрудники Налоговой службы вправе привлекать к диалогу ваших контрагентов для дачи разъяснений по той или иной хозяйственной операции

Какие вопросы могут задавать?

Для того, чтобы вывести фирму «на чистую воду», сотрудники Налоговой задают на первый взгляд простые вопросы, на которые с легкостью сможет ответить «реальный» директор и главный бухгалтер. Вот их краткий перечень:

Подготовившись к данным вопросам, генеральный директор и главный бухгалтер могут согласовать между собой ответы на них, чтобы не дать лишний повод сотрудникам ИФНС уличить Вашу организацию в некой преступной деятельности

Можно взять на вооружение практику присутствия на налоговой проверке с главным бухгалтером и юристом. В этом случае генеральный директор имеет право в ходе диалога согласовывать наиболее приемлемые формулировки ответов на поставленные вопросы

При всем при этом, инспекторы все же не теряют заинтересованности найти компрометирующие факты в вашей хозяйственной деятельности.

Популярным методом получения «нужных» (неверных и взаимоисключающих) ответов на поставленные вопросы является метод запутывания. Проверяющие лица могут задавать по сути один и тот же вопрос множество раз в разных формулировках. В диалоге с номинальными директорами эта методика работает «на ура», что неудивительно

Неприятный диалог – неприятные последствия

Налоговая служба не обладает полномочиями МВД, в виду чего даже самые провальные переговоры не доведут ситуацию до трагичных событий. Однако, сотрудники ИФНС имеют широкий инструментарий очернить репутацию фирмы донельзя

Во-первых, о вашей недобросовестности станет известно, в первую очередь, компаниям, с которыми вы работаете. Им будут направлены соответствующие письма, содержание которых сводится к тому, что вы – неблагонадежная организация и недобросовестный налогоплательщик

Для кого-то подобные уведомления – это просто «бумажка», однако, вычет по НДС, работая с вами, эти фирмы могут и не получить, что уже ударит «по карману» и репутации. Более того, если Налоговая сможет доказать, что директор является номинальным, его потребуют заменить

Игнорирование требований ФНС в данном случае бесполезно – со временем об этом станет известно общественности, т.к. данные будут занесены в ЕГРЮЛ. Так на ноябрь 2016 года в Реестр было внесено порядка 18000 (!) записей «о несоответствии»