Проведение обязательного бухгалтерского аудита

Бухгалтерский аудит – это проверка достоверности и корректности ведения бухгалтерского учета и соответствия сданной налоговой и финансовой отчетности реальным показателям хозяйственной и финансовой деятельности организации.

Виды аудита:

Финансовый аудит

Проверка финансовой отчетности и выражение мнения о ее достоверности.

Инвестиционный аудит

Оценка целевого и эффективного использования инвестиционных ресурсов и проверка профессиональных участников инвестиционной деятельности.

Промышленный аудит

Включает в себя элементы финансового и технического аудита.

К аудитору

Аудит может проводить аудитор или аудиторская организация, которые должны состоять в СРО. СРО устанавливает требования к членству.

История аудита в России

- 1993: Временные Правила аудиторской деятельности.

- 1994: Обязательная аттестация аудиторов.

- 1995: Лицензирование аудиторских организаций и частных аудиторов.

- 2002: Принятие ФЗ Об аудиторской деятельности, установившее правоспособность для аудиторских организаций.

Итак, обязательный бухгалтерский аудит является важным инструментом проверки финансовой отчетности организации и обеспечения ее надежности и прозрачности.

Обзор обязательного аудита в России

Законодательные изменения

С начала 2009 года, в соответствии с Федеральным законом № 307-ФЗ, лицензирование аудиторов было заменено обязательным членством в аудиторских саморегулируемых организациях (СРО). Теперь все физические лица-аудиторы должны быть членами СРО. Индивидуальным аудиторам был частично возвращен доступ к проведению обязательного аудита, а страхование ответственности заменено компенсационными фондами СРО.

СРО в России

На сегодняшний день все аудиторские СРО объединились в одну – Саморегулируемая организация аудиторов Содружество. Общее число аттестованных аудиторов составляет 16,4 тыс. человек и 2,4 тыс. аудиторских организаций.

Проведение обязательного аудита

Обязательный бухгалтерский аудит представляет собой ежегодную проверку ведения бухгалтерского учета и отчетности организации или индивидуального предпринимателя.

Порядок проведения аудита

Согласно статье 5 ФЗ № 307, обязаны проводить обязательный ежегодный бухгалтерский аудит следующие организации:

- Юридические лица;

- Индивидуальные предприниматели, осуществляющие деятельность на условиях патентной системы налогообложения.

Эти организации обязаны представить аудиторское заключение вместе с годовой бухгалтерской отчетностью в налоговые органы.

Сроки представления отчетности

Согласно закону, срок предоставления пакета документов не позднее 3 месяцев после окончания отчетного периода. Если аудиторское заключение не готово к моменту предоставления годовой отчетности, оно должно быть сдано в налоговую инспекцию не позднее 31 декабря года, следующего за отчетным.

Формат предоставления документов

Обязательный экземпляр отчетности и аудиторское заключение представляются в виде электронных документов через оператора электронного документооборота. Аудиторское заключение, представляемое вместе с отчетностью, должно быть в формате pdf, а после – в формате xml.

Подписание документов

Для признания документов как принятых налоговым органом, экономический субъект должен получить квитанцию о приеме, подписанную усиленной квалифицированной электронной подписью.

Вывод

Соблюдение порядка обязательного аудита и своевременное представление соответствующей документации в налоговые органы является важным аспектом для юридических лиц и индивидуальных предпринимателей в России. Нарушение требований законодательства может повлечь за собой штрафные санкции. Поэтому рекомендуется внимательно следить за соблюдением всех необходимых процедур и сроков.

Аудиторское заключение: ключевой документ финансовой отчетности

Аудиторское заключение является официальным документом, который предназначен для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц. В этом документе содержится мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской отчетности аудируемого лица в соответствии с законодательством Российской Федерации.

Стандартизация аудиторского заключения

Форма и содержание аудиторского заключения строго регламентированы международными стандартами аудита. Эти стандарты обеспечивают единообразие в подготовке и представлении аудиторских заключений.

Виды мнений в аудиторском заключении

Аудитор может выразить немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности. Немодифицированное мнение означает, что аудитор пришел к выводу, что отчетность отражает достоверно финансовое положение организации. При несоответствии требованиям, аудитор модифицирует свое мнение в соответствии с установленной схемой МСА 705.

Штрафы за нарушения при проведении аудита

За непроведение обязательного аудита отдельного штрафа нет. Однако, существуют различные штрафы за нарушение обязательств, связанных с конкретными условиями проведения аудита, такие как неудовлетворительное раскрытие информации.

Штрафы за не раскрытую информацию

Нарушение требований законодательства о представлении и раскрытии информации на финансовых рынках влечет наложение административного штрафа (ст. 15.19 КоАП РФ). Это может включать в себя непредставление или нарушение сроков представления информации, представление недостоверной или неполной информации, или информации, вводящей в заблуждение.

Будьте внимательны к требованиям и убедитесь, что вся информация представлена в соответствии с законодательством, чтобы избежать штрафов и других негативных последствий.

Подробные данные о требованиях к обязательному аудиту:

Статья 5 Федерального закона №307-ФЗ устанавливает, что обязательный аудит необходим в следующих случаях:

- Эмитенты ценных бумаг.

- Профессиональные участники рынка ценных бумаг.

- Клиринговые организации.

- Акционерные инвестиционные фонды.

- Управляющие компании акционерных инвестиционных фондов.

- Паевые инвестиционные фонды.

- Негосударственные пенсионные фонды.

- Специализированные депозитарии акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

- Лица, оказывающие услуги по публичному представлению раскрываемой информации.

В случае нераскрытия, нарушения порядка или сроков раскрытия информации, предусмотренной законодательством, либо предоставления недостоверной или вводящей в заблуждение информации, нарушители могут быть подвергнуты административному штрафу.

Положительные функции аудита:

Аудит имеет не только контрольную, но и ряд положительных функций для организации. Среди них:

- Обеспечение оценки эффективности деятельности компании.

- Выявление и устранение финансовых несоответствий.

- Улучшение прозрачности и качества финансовой отчетности.

- Повышение доверия со стороны заинтересованных лиц.

Важность соблюдения законодательства и стандартов:

Федеральный закон №307-ФЗ и другие нормативные акты устанавливают обязательные правила и требования к аудированию. Аудиторские компании и аудиторы должны строго соблюдать эти стандарты, а также международные нормы аудита.

Вывод: обязательный аудит является важным инструментом контроля и оценки финансовой деятельности организаций. Соблюдение законодательных требований и стандартов аудита необходимо для обеспечения прозрачности и доверия на финансовом рынке.

Статьей 5 действующего Федерального закона установлено, что проведение обязательной аудиторской проверки обязательно для следующих компаний:

Стоимостной критерий

В 2023 году обязательной аудиторской проверке подлежат все представители российского бизнеса любой организационно-правовой формы при условии наличия у них высоких доходов за прошлый отчетный период. Государство требует: если доход компаний составляет более 800 миллионов рублей или стоимость активов оценивается в более чем 400 миллионов рублей, они автоматически становятся субъектами обязательной аудиторской проверки.

Важно! Полный перечень компаний по видам деятельности или организационно-правовым формам представлен на официальном сайте Министерства финансов Российской Федерации. Ведомство ежегодно публикует соответствующее письмо в первых числах января.

Обязательная аудиторская проверка для ООО

Общества с ограниченной ответственностью, как и остальные предприятия любых организационно-правовых форм, могут обойтись инициативным аудитом при условии отсутствия высоких доходов, предельные размеры которых были указаны ранее. Это возможно, если ООО не занимается определенными видами деятельности, описанными в ст. 5 Федерального закона «Об аудиторской деятельности».

Также в 2023 году обязательная аудиторская проверка не будет проводиться в обществе, если оно было зарегистрировано во второй половине прошедшего отчетного периода.

Обязательна ли аудиторская проверка для акционерных обществ?

Еще в 2022 году это требование касалось всех акционерных обществ. С 1 января 2023 года было введено новое правило: обязательной аудиторской проверке подлежат акционерные общества только открытого типа. Непубличные АО, не попадающие под стоимостной критерии и иные случаи, смогут обойтись только инициативным аудитом. Это нововведение поможет предприятиям малого бизнеса существенно сократить расходы на организации обязательного аудита и перенаправить освободившиеся денежные потоки на развитие или расширение собственного бизнеса.

Запомните!!! Открытые акционерные общества подлежат обязательной аудиторской проверке согласно Федеральному закону «Об аудиторской деятельности» при любых обстоятельствах! А если непубличное АО не попадает под обязательные случаи аудиторской проверки, инициировать добровольный вариант можно только при одобрении соответствующего решения акционерами, чей суммарный объем акций в общем пакете превышает 10%.

Этапы обязательной аудиторской проверки

Если проведение аудиторской проверки обязательно, к ее организации необходимо подойти со всей серьезностью. Конечно, все начинается с выбора аудиторской компании.

Внимание! С 2023 года индивидуальные аудиторы лишены возможности предоставлять услуги обязательной аудиторской проверки. Теперь это право законодательно закреплено за организациями, которые располагают как минимум тремя аудиторами на постоянном месте работы, а также имеющие действующее членство в Ассоциации «Содружество». Отметим, что проводить обязательный аудит в общественно значимых организациях и ОЗО на финансовом рынке могут компании с большим числом штатных специалистов. Каждый конкретный случай можно узнать в специальном письме Министерства финансов РФ. Оно опубликовано на официальном сайте ведомства в разделе «Аудит».

До заключения договора на оказание услуг обязательной аудиторской проверки с выбранной организацией необходимо подготовить и проверить свой документооборот. Согласно установленным требованиям, на предприятии должна храниться вся первичная документация с подписями должностных лиц, а также бухгалтерские и налоговые регистры, отчетность и т.д.

Весь процесс обязательной аудиторской проверки проходит в три этапа:

К слову, аудиторское заключение может быть трех видов – модифицированное, немодифицированное и отказ от выражения мнения. Первое понятие означает, что аудиторы нашли так называемые модификации – это оговорки, недочеты и нарушения. Немодифицированным является заключение об отсутствии огрех в ведении бухгалтерии на предприятии. Отказ от выражения мнения свидетельствует о том, что по каким-то причинам лица, проводившие обязательную аудиторскую проверку, не смогли найти доказательств. Как показывает практика, основанием часто служат препятствия в проведении процедуры, например, запрет на въезд на определенные объекты, отказ от инвентаризации, непредоставление важной документации.

Сроки предоставления заключения при обязательной аудиторской проверке

Как правило, многие представители российского бизнеса стремятся сдать документ вместе с ежегодной бухгалтерской отчетностью, то есть до 31 марта. Однако, если проверка запланирована на второе полугодие, закон разрешает передавать аудиторское заключение до 31 декабря текущего года включительно. По сути, у документа должно быть два адресата: Федеральная налоговая служба и Федресурс, на котором в последствие и будет опубликована вся важная информация об оценке хозяйственной деятельности каждой конкретной компании. Более детальные ответы на все интересующие вопросы можно получить в п. 4 части 1 ст.5 Федерального закона №307-ФЗ «Об аудиторской деятельности».

Важно! Налоговая инспекция увидит в действиях аудируемого лица признаки нарушения, если аудиторское заключение будет отправлено должностными лицами в срок, превышающий 10 дней с момента подписания документа представителями аудиторской компании и руководителем проверяемого объекта.

Штрафные санкции за несоблюдение правил проведения обязательной аудиторской проверки

Отказ от предоставления аудиторского заключения является грубейшим нарушением действующего законодательства. Поэтому ответственность за это понесут как руководители организации, так и виновные должностные лица.

Например, ст. 15.11 КоАП РФ определяет наказание должностных лиц. Для них предусмотрен штраф в размере до 10 тысяч рублей. Если ситуация повторилась – до 20 тысяч рублей или запрет на осуществление соответствующей деятельности на срок до 2 лет.

Несоблюдение требований закона влечет наказание и со стороны налоговых органов. Согласно ст. 19.7 КоАП РФ, руководителя фирмы ждет штраф в размере до 500 рублей, а юридическое лицо – до 5 тысяч рублей.

Когда нужно начинать процедуру обязательной аудиторской проверки?

В случаях, когда органы государственной власти требуют от руководства компании раскрытия информации, первый этап обязательного аудита должен начаться в срок не позднее 120 дней с момента окончания прошлого отчетного периода. Если речь идет о непубличных акционерных обществах – обязательная аудиторская проверка проводится до даты запланированного годового собрания акционеров.

Эксперты утверждают: получить аудиторское заключение желательно в первом полугодии. Качественное выполнение работы аудитов может стать причиной для пересмотра некоторых управленческих решений, их корректировки и разработки программ, которые способны эффективно устранить выявленные нарушения.

Преимущества обязательных аудиторских проверок

К сожалению, практика последних лет указывает на наличие у большого количества российских компаний формального подхода к процедуре. Эксперты рекомендуют подходить к требованию ежегодной оценки бухгалтерской отчетности как эффективному и мощному инструменту ведения бизнеса. Только комплексный и системный подход позволит увидеть реальную картину происходящих внутри компании процессов и научиться оперативно реагировать на любые негативные изменения.

При поэтапном непрерывном проведении процедуры обязательного аудита в течение всего года выгода для компании будет максимальной. В тот момент, когда необходимо будет сдавать ежегодную бухгалтерскую отчетность, предприятие сможет принять меры для устранения текущих нарушений. К тому же, данный подход избавит от выездных проверок специалистов из налоговой инспекции и, как итог, от ненужных штрафных санкций. С другой стороны, рекомендуемая методика в значительной степени облегчит труд и без того всегда загруженных бухгалтеров. Сотрудники будут спокойно готовиться к сдаче ежегодной отчетности, не отвлекаясь на аудиторов.

Обязательные аудиторские проверки при отсутствии формального подхода могут стать крепкой опорой для современного бизнеса, тем более сейчас, когда отрасль претерпевает колоссальные изменения. Нововведения, безусловно, существенно повысят качество аудиторских услуг. А при наличии объективной оценки незаинтересованного проверяющего руководитель компании сможет найти более гибкую линию управленческого поведения для наращивания финансовых мощностей собственного бизнеса.

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Независимый аудит представляет собой процедуру, осуществляемую независимым аудитором. Она необходима в первую очередь для того, чтобы объективно оценить финансовое положение компании и результаты ее деятельности.

Для того, чтобы провести независимую оценку деятельности той или иной компании, проекта, продукта, системы или же процесса сегодня достаточно широко используется аудит. Наиболее часто данный термин применяется в процессе проверки бухгалтерской отчетности.

На сегодняшний день существует несколько разновидностей аудита

Данную процедуру подразделяют на внутренний аудит и на независимый аудит. Внутренний тип — это когда оценка производится специалистами непосредственно из самой компании. Независимый аудит – это процедура, которая проводится независимой аудиторской компанией (аудитором). Данная операция проводится на договорной основе с экономическим субъектом. Цель проведения независимого аудита – это предоставление объективной оценки ведения бухгалтерского учета и отчетности, а также услуг администрации. Независимый аудит также нередко называют внешним.

Задачи, которые ставит перед собой независимая аудиторская компания

Главной целью независимых аудиторских организаций является предоставление составленного заключения, в котором подтверждается правдивость предоставленных финансовых данных.

Аудиторские заключения подразделяются на три группы

Законом «Об аудиторской деятельности» и некоторыми другими законодательствами были установлены ряды случаев, в которых компании обязаны ежегодно проводить независимый аудит бухгалтерской деятельности. Данная процедура называется обязательным аудитом. Нелишним будет также упомянуть о том факте, что под

независимым аудитом также подразумевают проверку грамотности построения рабочего процесса.

Внешняя аудиторская проверка пользуется большой популярностью среди разных заказчиков. К таковым можно отнести в первую очередь владельцев предприятий и инвесторов, а также государственные налоговые службы, которым требуется знать достоверную информацию о деятельности компании.

Независимая аудиторская проверка позволяет объективно оценить деятельность компании, вычислить все недостатки в работе фирмы и найти способы их устранения. Также данная процедура способствует возможному снижению налоговых платежей, повышению уровня безопасности, а также существенному снижению риска финансовых потерь. Регулярно проводя независимый аудит деятельности компании, фирма может повысить уровень эффективности работы.

Все права на данную публикацию принадлежат ГК "Аудит А".

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Что нужно знать об аудите бухгалтерской отчетности за 2023 год

Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

Что включает в себя аудит бухгалтерской отчетности

Ежегодная аудиторская проверка — независимая оценка бухгалтерской (финансовой) отчетности предприятия. Цель — проверка корректности отражения в учете фактов хозяйственной жизни. В частности, это нужно для снижения вероятности банкротства и угрозы интересам кредиторов.

Основные задачи проведения аудита — с одной стороны, контроль учета и выявление ошибок с другой стороны — защита собственников компании от потери активов и бизнеса, а также иных пользователей бухгалтерской отчетности, в т.ч. контрагентов, принимающих управленческие решения на базе годовой отчетности партнеров.

Результатом выступает аудиторское заключение, которое подводит итог по вопросу достоверности отчетности организации, наличия/отсутствия значительных искажений.

Многие крупные компании имеют отдел внутреннего аудита, сотрудники которого контролируют учет и оказывают помощь финансовой службе компании — внутренний аудит.

Но он не может заменить контроль с привлечением независимых экспертов — внешний аудит, тем более, если компания подлежит обязательному аудиту.

Выделяют обязательный и инициативный аудит достоверности отчетности. Инициативный аудит по заявленным целям можно разделить на:

Требование о проведении обязательного аудита, точнее о предоставлении его результата — аудиторского заключения, установлено нормами законодательства. Предусмотрены и штрафы, когда требование не выполнено.

Итогом обязательной проверки выступает аудиторское заключение — документ, направляемый в налоговую в комплекте с отчетностью и размещаемый на Государственном информресурсе бухотчетности (ГИРБО), а также предоставляемый для ознакомления всем заинтересованным сторонам, которые имеют на это право.

Важно отметить: аудиторское заключение выдается только независимой организацией, внесенной в реестр, опубликованный на портале Министерства финансов и имеющей членство в СРО. Индивидуальные аудиторы не могут выдавать аудиторское заключение по результатам обязательного аудита, в том числе за прошлые периоды.

Перечень случаев, когда предприятию нужно аудиторское заключение, регулируется статьей 5 Закона 307-ФЗ от 30.12.2008 и специальными нормами федерального законодательства. Перечислим организации, для которых установлена обязанность аудироваться:

Проведение аудита обязательно по решению владельцев в ГУПах и МУПах.

Инициативный аудит осуществляется по запросу организации для мониторинга работы бухгалтерской службы, учета и достоверности отчетности, контроля налоговых и прочих рисков.

Проверяемый в рамках инициативного аудита период варьируется — от месяца до нескольких лет.

В итоге клиент получает подробный отчет по ситуации и рекомендации аудиторов, аргументированные законодательством и актуальной правоприменительной практикой. Это позволяет руководителю увидеть полную картину с цифрами и решениями по имеющимся недочетам. При этом все данные по организации предоставляются только заказчику и не передаются третьим лицам.

Добровольно аудит проводят по различным причинам: смена владельцев бизнеса, руководящего состава, главбуха, предстоящая сделка по продаже организации. Не лишним будет пройти «тренировочный контроль» и перед ВНП. В последнее время значительно повысилась «эффективность» подобных контрольных мероприятий с целью пополнения бюджета. Отсутствие в налоговой отчетности существенных ошибок и несоответствий минимизирует риски неожиданного визита налоговиков, санкций с их стороны.

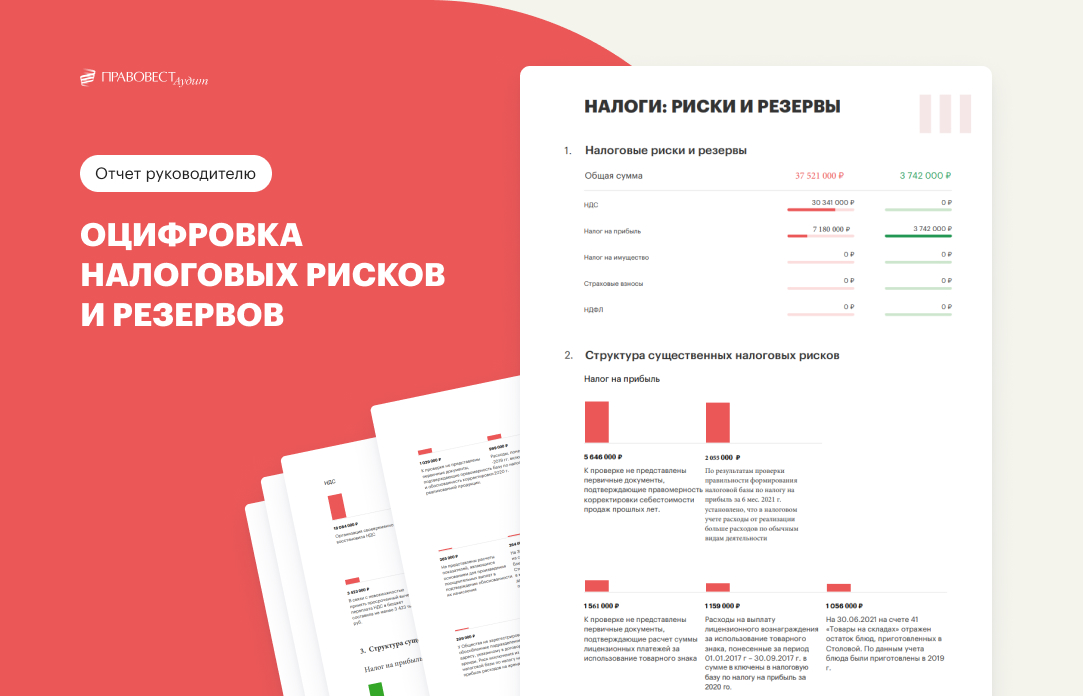

Но еще эффективнее — проведение комплексного аудита с расширенной проверкой налогового учета и дополнительными финансовыми гарантиями компенсации пени и штрафов на случай доначисления налогов по проверенному периоду. Тем более, что довольно часто доначисления налогов могут возникнуть из-за отсутствия внутренних документов, которые должны были составить сотрудники компании, но по незнанию или нежеланию этого не сделали. Аудиторы подскажут, как устранить такие риски. Например, 586 млн руб. сэкономил комплексный аудит по итогам которого выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль.

Кадровый аудит, в процессе которого проводится анализ структуры и оптимизация кадровой политики, контроль ведения документов по картам поможет предупредить возможные споры с работниками и трудовой инспекцией.

Можно организовать работу аудиторов по индивидуальному техническому заданию, в котором специалистам можно поставить такие задачи, как проведение дополнительной инвентаризации, оптимизация структуры компании, выявление легальных финансовых источников оборотных средств и потенциала роста прибыли.

АУДИТ ВСЕ ПОБЕДИТ!

Узнайте, сколько стоит помощь в учете без ошибок вместе с защитой от налоговых рисков и страховкой

Рассчитать за 1 мин.

Руководитель направления налоговой практики и споров

Как проводится аудиторская проверка бухгалтерской отчетности

Законодательство не устанавливает временные границы для аудита отчетности организации. Определены исключительно сроки для предоставления АЗ (когда это обязательно).

Например, есть ограничения по срокам представления проверенной отчетности на годовом собрании собственников: для обществ с ограниченной ответственностью — собрание должно быть проведено до 30 апреля, а для акционерных обществ — до 30 июня. После утверждения отчетности собственниками исправления вносить не разрешается. Следовательно, нужно успеть внести возможные корректировки и получить АЗ до указанных сроков.

Добровольная проверка отчетности может быть начата в любое время и за любой период.

Есть два варианта организовать «обязательную» и «инициативную» работу аудиторов:

Методики проведения обязательного и инициативного аудита немного отличаются ввиду различия поставленных задач.

Проведение обязательного аудита регламентировано жесткими рамками и нацелено на выявление существенных ошибок, способных повлиять на выводы аудитора, в т.ч. определен процент расчета выборки документов.

Инициативный аудит финансовой отчетности организации не имеет таких ограничений. В основном для него характерна методика почти сплошного анализа информации и возможность решения широкого спектра задач. Часто в рамках таких проверок оказывается также консультационная помощь по применению новых норм законодательства, которых очень много в последнее время.

Качество услуги сильно зависит от профессионализма и опыта аудиторов. Но и клиенту необходимо детально подготовиться к аудиту, чтобы проверка прошла быстрее и эффективнее. Компания должна заранее подготовить и предоставить организационную и финансовую документацию, аналитические справки, бухгалтерскую и налоговую отчетность.

Проведение проверки происходит примерно в таком порядке.

Сначала предварительное планирование — знакомство с организацией, прояснение фронта работ, уточнение целей, цены и заключение договора.

Следующий этап — составление плана проверки, включающего порядок и объем работ с учетом состояния системы учета и внутренних бизнес-процессов компании.

Наконец, собственно, проверка организации, которая заключается в сборе информации, анализе представленных документов, проверке их на соответствие закону. Осуществляется экспертная оценка применяемых организацией методик и расчетов в зависимости от специфики отрасли. При необходимости проводятся контрольные инвентаризации по фактическому наличию материальных ценностей на предприятии.

Чтобы сократить расходы предприятия на проведение аудита, стандартами аудита предусматривается изучение не каждой хозяйственной операции и документа, а части из них. Выборка операций и документов производится так, чтобы возможные ошибки, даже если они не будут выявлены, не исказили бы основные показатели бухгалтерской отчетности.

Аудитор для достижения оптимального эффекта за минимальное количество времени, должен подходить к проверке организации максимально комплексно. Поэтому здесь часто применяется математическая статистика, где для вывода о всех операциях в бухгалтерской отчетности достаточно проверить относительно небольшую часть из них.

При обнаружении ошибок аудитор сообщает о них, иногда еще во время работы. В этом случае организация имеет возможность внести исправления сразу либо оставить всё без изменений. Аудитор же, согласно требованиям стандартов, оценивает, являются ли существенными обнаруженные ошибки, и соответствующим образом формирует свои выводы, отражаемые в отчете и аудиторском заключении.

Наконец, итоговая часть — составление отчета, а именно документа, содержащего сведения обо всех найденных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также выводы и рекомендации по их устранению.

При обязательном аудите организации оформляется также аудиторское заключение — официальная оценка достоверности предоставленной бухгалтерией отчетности.

НАЧАТЬ АУДИТ

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита

Выбор аудиторской компании

Предоставляя аудиторское заключение аудиторы берут на себя большую ответственность. Если описанные в заключении выводы и сведения оказались неверными или заведомо ложными, то заказчик аудита и пользователи отчетности могли принять неверные решения. В такой ситуации они имеют полное право взыскать деньги за причиненный ущерб с аудитора. Но если при проведении аудита были пропущены «несущественные» ошибки или допущенные аудиторами «промахи» не нанесли убытка пользователям отчетности, взыскать какой-либо ущерб с аудиторов, в т.ч. при доначислении налогов налоговыми органами довольно трудно. Если ответственность за это и предусмотрена условиями договора на проведение аудита, то, как правило, размер компенсации убытков ограничен стоимостью аудиторских услуг

Самое главное, из-за усиления налогового контроля для «налогового спокойствия» компании и ее должностных лиц обычного «классического» аудита недостаточно. Необходимо знать, что в налоговом учете нет любых ошибок, а не только существенных, способных исказить бухгалтерскую отчетность.

АКГ «Правовест Аудит» имеет 18-летний опыт работы и занимает 14 место в рейтинге RAEX 2023. «Правовест Аудит» может предложить своим клиентам действительно высокий уровень сервиса, человеческий, а не формальный подход. Причем можно заключить договор на проведения как «стандартного», так и комплексного аудита (аудит бухотчетности + проверка налогов). Второй вариант предлагает целый комплекс дополнительных «плюсов»:

Такие гарантии могут давать только те, кто уверен в качестве работы и профессионализме своих сотрудников.

Клиентов обращаются к нам снова

Управляющий партнер АКГ «Правовест Аудит»

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Когда необходимо проводить аудит бухгалтерской отчетности? На наш взгляд регулярно, например, дважды в год.

Ведь даже если ваша компания не подпадает под критерии обязательной аудиторской проверки и если у вас нет какого-либо формального повода для проведения аудита (к примеру, смены ген. директора, гл. бухгалтера и т.п.), данная процедура все равно будет полезной, поскольку раскроет накопившиеся в бизнесе проблемы и покажет пути для их решения.