Как начать вести КУДиР

Чтобы начать вести книгу учета доходов и расходов, предпринимателю необходимо приготовиться к следующим действиям:

Получить образец книги. Перед тем, как начать заполнение, нужно разобраться в формате и структуре документа. Образец КУДиР можно найти на официальном сайте ФНС или приобрести в печатной форме.

Определиться с налоговым режимом. В зависимости от выбранного режима налогообложения у предпринимателя могут быть различные требования к ведению книги учета доходов и расходов.

Начать вносить данные. В зависимости от времени года, предприниматель должен начинать заполнение КУДиР либо с момента регистрации ИП, либо с начала нового календарного года.

Постоянно обновлять информацию. Важно вносить данные о доходах и расходах регулярно, чтобы вся информация была актуальной и точной.

Готовиться к проверкам ФНС. Налоговая инспекция в любой момент может запросить книгу учета доходов и расходов для проверки. Поэтому предпринимателям стоит вести документы четко и без ошибок.

Заключение

Ведение книги учета доходов и расходов — ответственное и важное занятие для всех предпринимателей. Правильно заполненная КУДиР поможет предпринимателю избежать неприятностей при проверках налоговой инспекции и рассчитать налоговые показатели точно и без ошибок. Следуя простым правилам и рекомендациям, предприниматель сможет успешно вести свой бизнес и быть в правилах закона.

Сколько хранят КУДиР

Минимум пять лет с года оформления: Для ИП и Доходы минус расходы срок может быть больше. Например, они могут списывать убытки в течение 10 лет, следующих за годом получения. Поэтому им нужно хранить книгу в течение всех лет списания убытков, а потом еще пять лет.

Пример: Предприниматели могут списать просроченный долг контрагента только в некоторых случаях — когда истечет трехлетний срок исковой давности. Значит, книгу придется хранить три года, считая с года образования долга, и затем отсчитывать пять лет.

В бумажном или в электронном виде: Обычно КУДиР заполняет бухгалтер или сам предприниматель. Ее можно вести на бумаге или в электронном виде. Если вел электронную книгу, в конце года ее надо распечатать.

В каких случаях налоговая может проверить КУДиР

По запросу налоговиков: Налоговый кодекс обязывает представлять книгу учета доходов и расходов по запросу налоговиков, но не уточняет, когда именно налоговики вправе ее потребовать.

Случаи дополнительной проверки: Минфин считает, что налоговая может запросить книгу учета даже у на патенте, который вносит только доходы, а декларацию не сдает вообще.

КУДиР может понадобиться при встречной проверке: Например, если налоговая запрашивает документы по контрагентам, у которых проходит камеральная или выездная проверка, или документы по конкретной сделке. За непредставление книги учета предпринимателю грозит штраф 10 000 ₽.

Штрафы за ошибки в КУДиР и ее отсутствие

Если нет книги учета доходов и расходов или он ведет ее с ошибками — его могут оштрафовать за грубое нарушение правил учета.

- Первый раз штраф — 10 000 ₽.

- Если нарушения были в течение более одного года — 30 000 ₽.

Пример: У ИП Кравцова нет книги за один год, его могут оштрафовать на 10 000 ₽. У него нет КУДиР за два года — ему грозит штраф 30 000 ₽.

Если предприниматель не вел книгу учета или допустил ошибки, которые привели к недоимке или неуплате налога, оштрафуют на сумму неуплаченного налога, но минимум на 40 000 ₽.

ИП Мокробородов: Налоговые проблемы и Книга учёта доходов и расходов

У ИП Мокробородова выручка за 2023 год составила 36 млн рублей. Он работает по системе налогообложения Доходы и должен заплатить с оборота налог в размере 2 160 000 ₽. Однако, сумму налога он может уменьшить за счет фиксированных взносов в размере 45 832 ₽. Итак, налог за 2023 год для Мокробородова составляет 2 114 168 ₽. Однако он заплатил на миллион меньше, поскольку при расчете налога не учел все поступления от бизнеса, и восемь миллионов рублей фактически потерялись.

Налоговая проверка и штрафы

К предпринимателю пришли налоговики с выездной проверкой. Они обнаружили, что в 2023 году Мокробородов не вел Книгу учёта доходов и расходов (КУДиР) и не полностью уплатил налог. В результате его оштрафовали на 210 000 ₽: 10 000 ₽ за отсутствие книги и 200 000 ₽ за занижение налоговой базы, включая отсутствие учета миллиона рублей.

Книга учёта доходов и расходов

Организации и предприниматели обязаны вести учет доходов. Основным регистром для этого служит Книга учёта доходов и расходов, или КУДиР. Виды этого регистра и правила его заполнения зависят от налоговой системы, которую использует предприниматель.

Виды КУДиР:

КУДиР для УСН – предприниматели на упрощенной системе налогообложения заполняют либо только доходы (по ставке 6%), либо доходы и расходы (по ставке 15%).

КУДиР для ПСН – предприниматели, применяющие патентную систему налогообложения, ведут только учет доходов до 60 миллионов рублей.

Правила заполнения КУДиР

КУДиР для ООО и ИП на УСН включает все хозяйственные операции и расходы.

КУДиР для предпринимателей на ПСН включает только доходы и помогает отслеживать лимит доходов.

Как исправить ошибки в КУДиР

При допущении ошибок в заполнении КУДиР, нужно внести правки в зависимости от формата регистра:

- В бумажной книге необходимо зачеркнуть ошибку, указать верное значение, дату исправления, поставить подпись.

- В электронной книге правки делаются в программе учета, а при изменении показателей за прошлый год, необходимо сдать уточненную декларацию.

Налоговая ответственность является серьезным аспектом для предпринимателей. Ведение Книги учёта доходов и расходов в соответствии с требованиями законодательства поможет избежать штрафов и налоговых проблем.

Общие правила ведения книги учёта доходов и расходов для ИП и организаций

Общие правила ведения книги для всех одинаковые.

На каждый календарный год должна быть заведена отдельная КУДиР. Другими словами, новую книгу нужно завести в январе и заполнять её до конца декабря. Если ИП или организация начали работать в середине года, они ведут её со старта бизнеса.

Формат заполнения КУДиР

КУДиР можно заполнять как в бумажном, так и в электронном виде, например в 1С:Бухгалтерия. Но, если предприниматель выбрал второй вариант, ему всё равно придётся распечатать документ и хранить его на бумажном носителе минимум пять лет.

Правила заполнения и заверения КУДиР

По итогам года КУДиР нужно прошить, пронумеровать каждый лист, подписать и поставить печать, если она есть. Скрепить надо все разделы книги, даже если они не заполнены. На обороте желательно указать количество всех страниц документа. ИП на общем режиме и ЕСХН дополнительно следует заверить книгу в надзорном органе.

Правила записей в книге

Все записи о хозяйственных операциях должны быть отражены по хронологии. Задним числом указывать операции можно, но не нарушая хронологии.

Обязательность заполнения КУДиР

Если предприниматель не вёл деятельность в налоговом периоде, ему всё равно нужно заполнить КУДиР. В таком случае указываются нулевые показатели.

Подтверждение операций и валюта учёта

Все сделки надо подтвердить первичными документами. Суммы учитываются в полных российских рублях или в рублях и копейках. Копейки можно округлить в меньшую или большую сторону в зависимости от суммы.

Проверка перед сдачей или архивированием

Перед сдачей книги учёта в инспекцию или помещением её в архив, внимательно проверьте правильность заполнения. Если обнаружите ошибку, внесите правку, укажите дату исправления, подпишите и заверьте печатью. Если ведёте КУДиР в электронной форме, внесите все правки перед распечаткой.

Как предпринимателю работать с КУДиР

- Формирование документов: трудовые договоры, приказы, зарплатные отчёты.

- Более 5000 форм документов.

- Сервисное обслуживание: накладные, акты, счета-фактуры, кассовые ордера, авансовые отчёты, должностные инструкции.

- Автоматизация расчетов: система начисления заработной платы, формирование отчётов в налоговую и другие органы.

- Учёт изменений законодательства: система расчёта налогов и взносов.

- Быстрое выставление счетов: счета генерируются из личного кабинета или мобильного приложения.

Где бесплатно скачать КУДиР

КУДиР можно скачать бесплатно в соответствии с режимом налогообложения. Для каждого режима разработан свой бланк.

Как заполнить КУДиР

Предприниматели на общем режиме отражают в книге учета доходы и расходы для расчёта НДФЛ. Рекомендуемая форма книги включает лист сведений, лист содержания книги учёта и шесть разделов.

Предприниматель может разработать свою форму книги, если это ему нужно специфики деятельности или если он освобожден . Например, у него нет основных средств и нематериальных активов, поэтому он удаляет соответствующие разделы из книги. Но тогда КУДиР придется согласовывать с налоговой. Можно оставить общепринятую форму КУДиР и просто не заполнять ненужные разделы.

Заполнение КУДиР — сложный процесс, без помощи профессионального бухгалтера предпринимателю не обойтись. В каждом из разделов книги несколько таблиц с множеством граф, также надо вносить сведения .

Типичные ошибки в книге учёта

Предприниматели часто допускают следующие ошибки при ведении КУДиР:

Кто и зачем должен вести книгу учёта

В 2023 году книгу учёта доходов и расходов обязаны вести все ИП, которые работают на ОСНО, УСН, ЕСХН и ПСН, и организации, которые применяют УСН. Если индивидуальный предприниматель совмещает несколько режимов налогообложения, например общий и патент, ему следует регистрировать все сделки в двух КУДиР.

Если у вас как у владельца бизнеса есть и ИП, и ООО на упрощённой системе, для них нужны отдельные КУДиР. Исключение — если вы совмещаете несколько патентов, тогда можно обойтись одной.

Книга учёта доходов и расходов позволяет:

Как правильно заполнить Книгу учёта

Книга учёта включает в себя титульный лист и несколько разделов. Названия форм и данные, которые следует в неё внести, зависят от налогового режима. Чтобы разобраться, какую информацию заполняют владельцы бизнеса на разных режимах, ознакомьтесь с таблицей ниже.

Режим налогообложенияЧто нужно включить

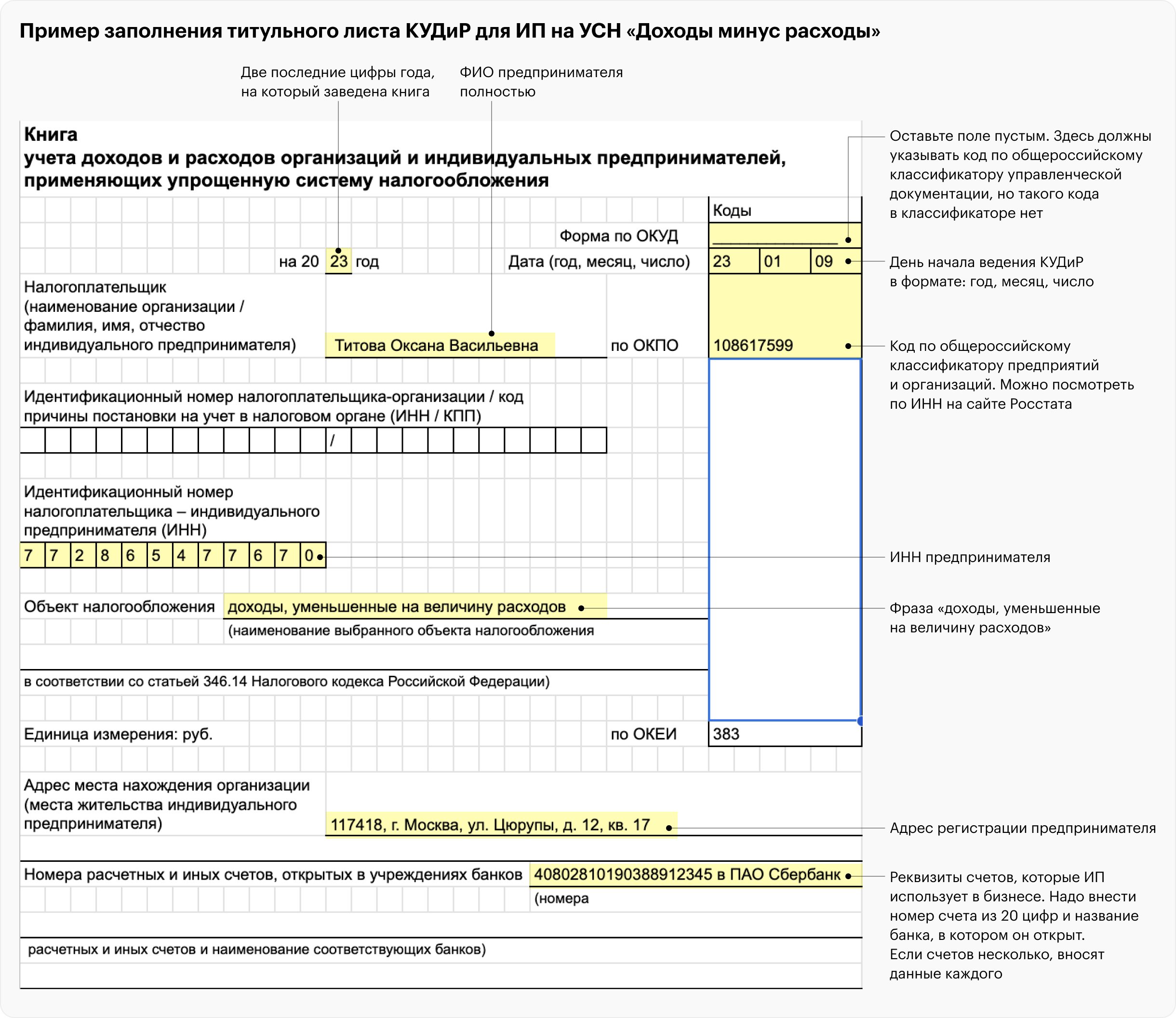

Все— Год, в который нужно вести учёт— Число и месяц начала ведения— Код по ОКПО— Наименование юридического лица или фамилия, имя и отчество ИП— ИНН и КПП юридического лица или ИНН предпринимателя— Банковские реквизиты— Местонахождение юридического лица или адрес проживания ИП

УСН— Объект налогообложения: «доходы» (для тех, кто считает налог с поступлений) или «доходы минус расходы» (для тех, кто уплачивает налог с разницы между поступлениями и затратами)

ПСН— Регион Российской Федерации, в котором получен патент— Срок патента

ОСНО— Код и наименование инспекции, в которой ИП зарегистрировался— Данные о постановке на учёт— Номер телефона: домашний и (или) рабочий— Подпись и печать

УСН, ЕСХН, ПСН— Дата и номер первичного документа— Суть операции— Деньги от поступления или траты— Полная сумма за все транзакции квартала и полугодия

ОСНОЗдесь учитывают поступления, авансы и расходы:— Наименования товара или услуги— Единица измерения— Дата операции— Стоимость товара или услуги и др.

II. Расходы на покупку основных средств и нематериальных активов

УСН, ЕСХНИнформация по основным средствам, которые уже находятся в эксплуатации:— Название объекта— Число, месяц и год оплаты— Число, месяц и год ввода в эксплуатацию и др.

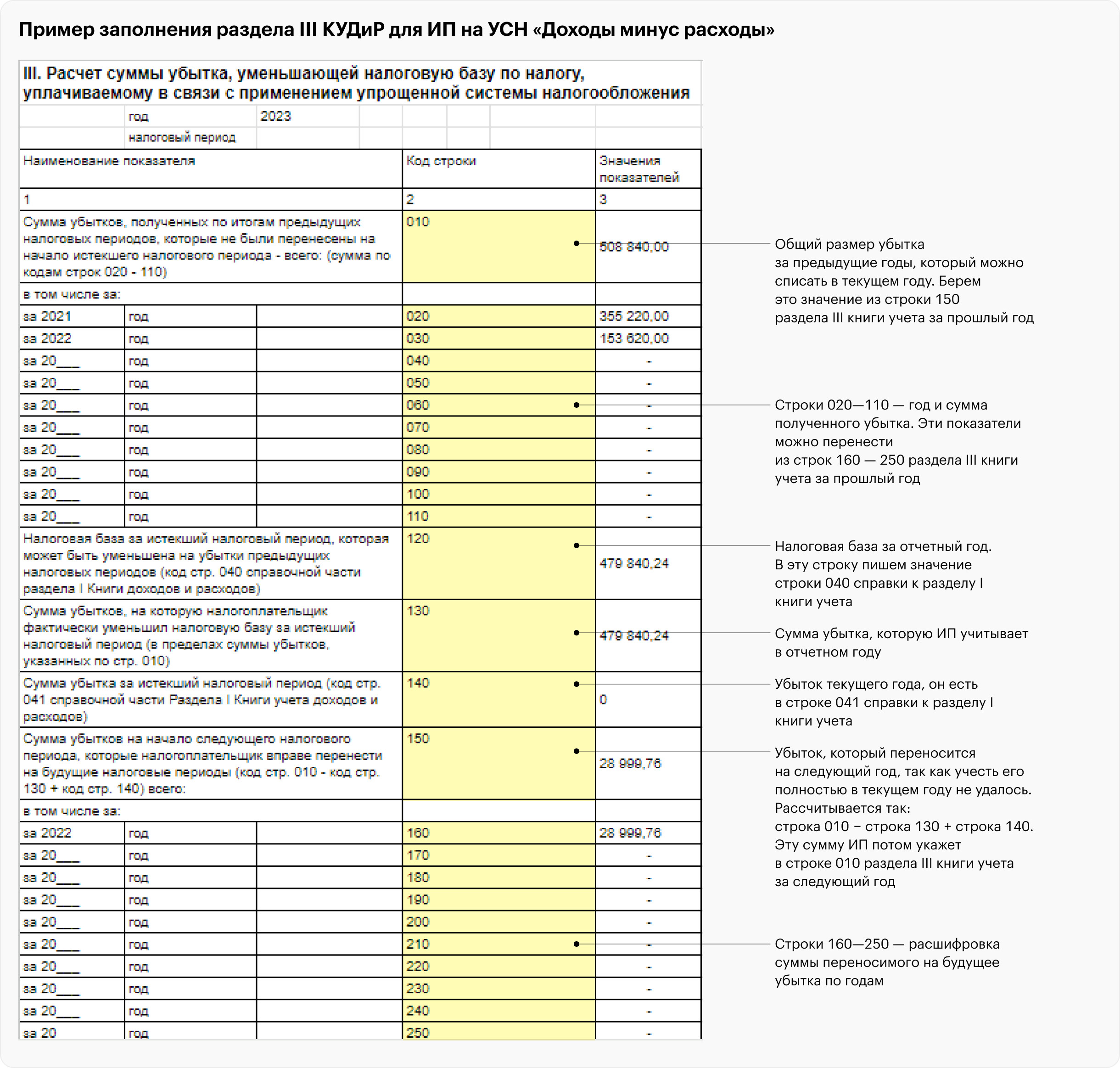

III. Убытки прошлых периодов, уменьшающие налоговую базу (НБ)

УСН— Убытки, которые ещё не были учтены— Сумма убытков по каждому периоду— Налоги за прошлые налоговые периоды— Убытки, на которые налогоплательщик уменьшил НБ и др.

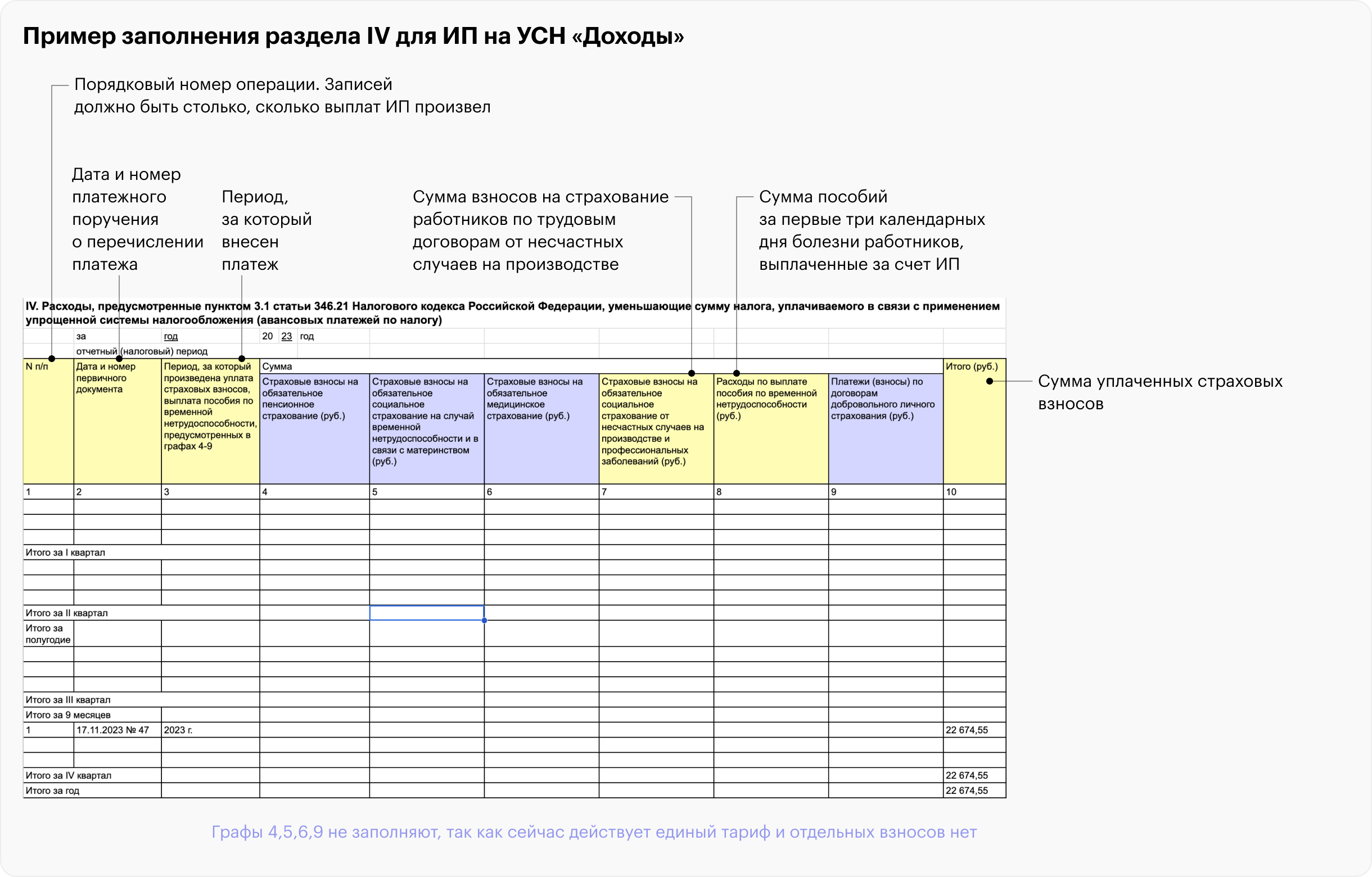

IV. Расходы, уменьшающие налог

УСН— Дата и номер первичного документа— Период уплаты страховых взносов— Страховые взносы— Общая сумма взносов— Итоговые значения по кварталам и полугодиям

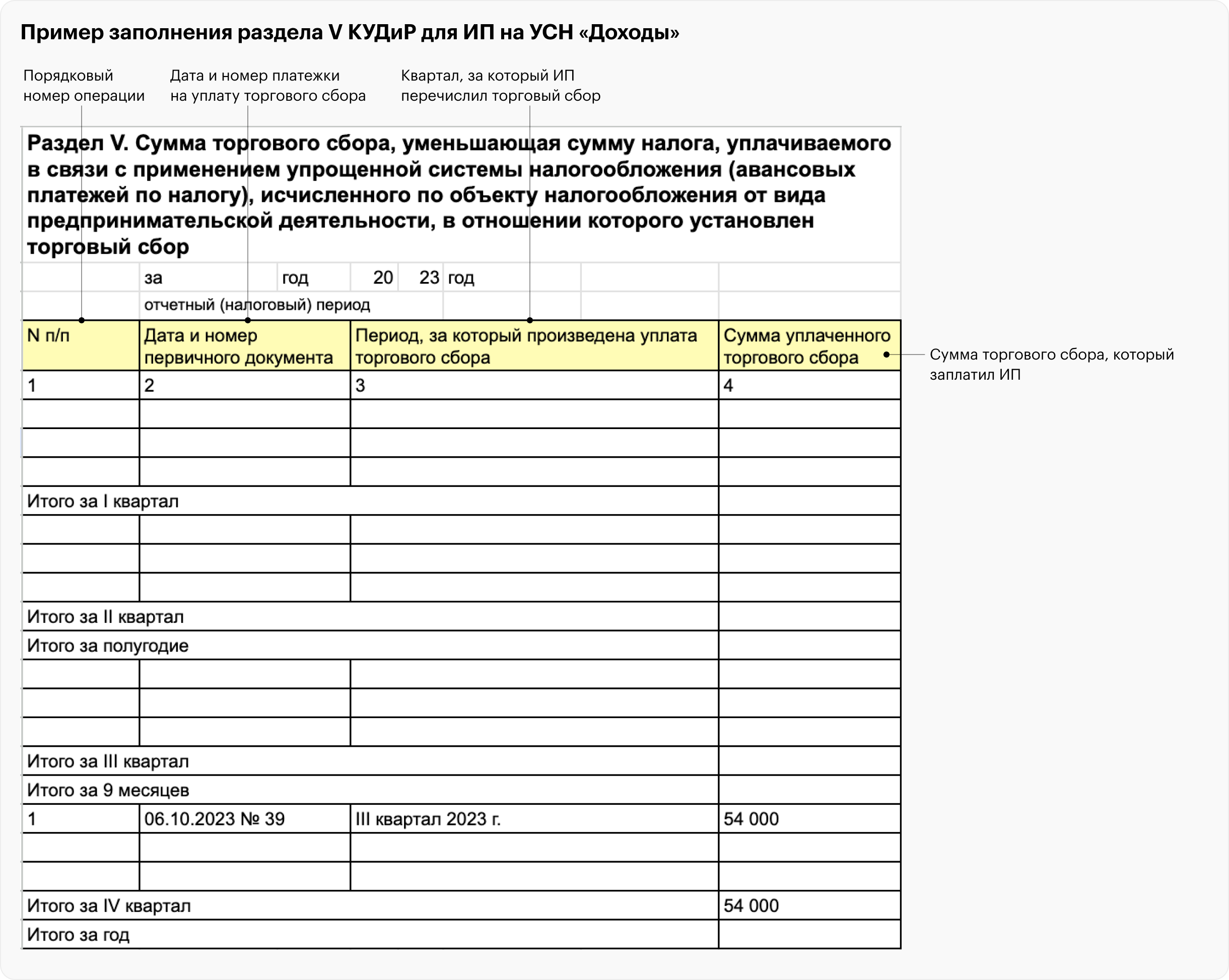

V. Торговый сбор, уменьшающий налог

УСН— Дата и номер первичного документа— Период уплаты торгового взноса— Сумма торгового взноса— Итоговые значения по кварталам и полугодиям

II–IV. Расчёт амортизации

ОСНОЗдесь определяют амортизацию основных средств, нематериальных активов и малоценных быстроизнашивающихся предметов и указывают:— Название объекта— Число, месяц и год приобретения— Стоимость— Годовая норма амортизации— Затраты на настройку и обслуживание и др.

V. Расчёт выплаченной сотрудникам зарплаты и налоги с неё

ОСНО— Фамилия, имя, отчество и паспортные данные сотрудника— Дата заключения трудового договора— Заработная плата и премии в рублях— Налог, который удерживает работодатель— Сумма к выплате— Дата выплаты— Подпись сотрудника

VI. Определение налоговой базы

ОСНОЗдесь рассчитывают НБ по НДФЛ на основании информации из предыдущих разделов

Преимущества ведения КУДИР электронно в сервисе «Моё дело»

Экономия времени предпринимателя

Рассказываем предпринимателям, как вести бухучёт, проходить проверки, разговаривать с налоговиками, составлять договоры и управлять сотрудниками.

Соблюдение требований законодательства

В КУДИР все доходы и расходы автоматически отражаются в хронологическом порядке в строгом соответствии с первичными документами.

100 000 000 рублей – общая сумма,на которую застрахованы клиентыот ошибок по вине сервиса

Чем грозят ошибки в КУДиР

Если ФНС потребует от предпринимателя книгу учёта, её необходимо предоставить в течение 10 дней. В противном случае можно получить штраф за отсутствие КУДиР, который составит 10 тыс. ₽. Если инспекция установит, что владелец бизнеса не вёл её два года и больше, придётся заплатить 30 тыс. ₽.

За несоблюдение правил учёта и ошибки в КУДиР также грозят санкции:

Реклама может работать сама — с Рекламной подпиской от Яндекс Бизнеса

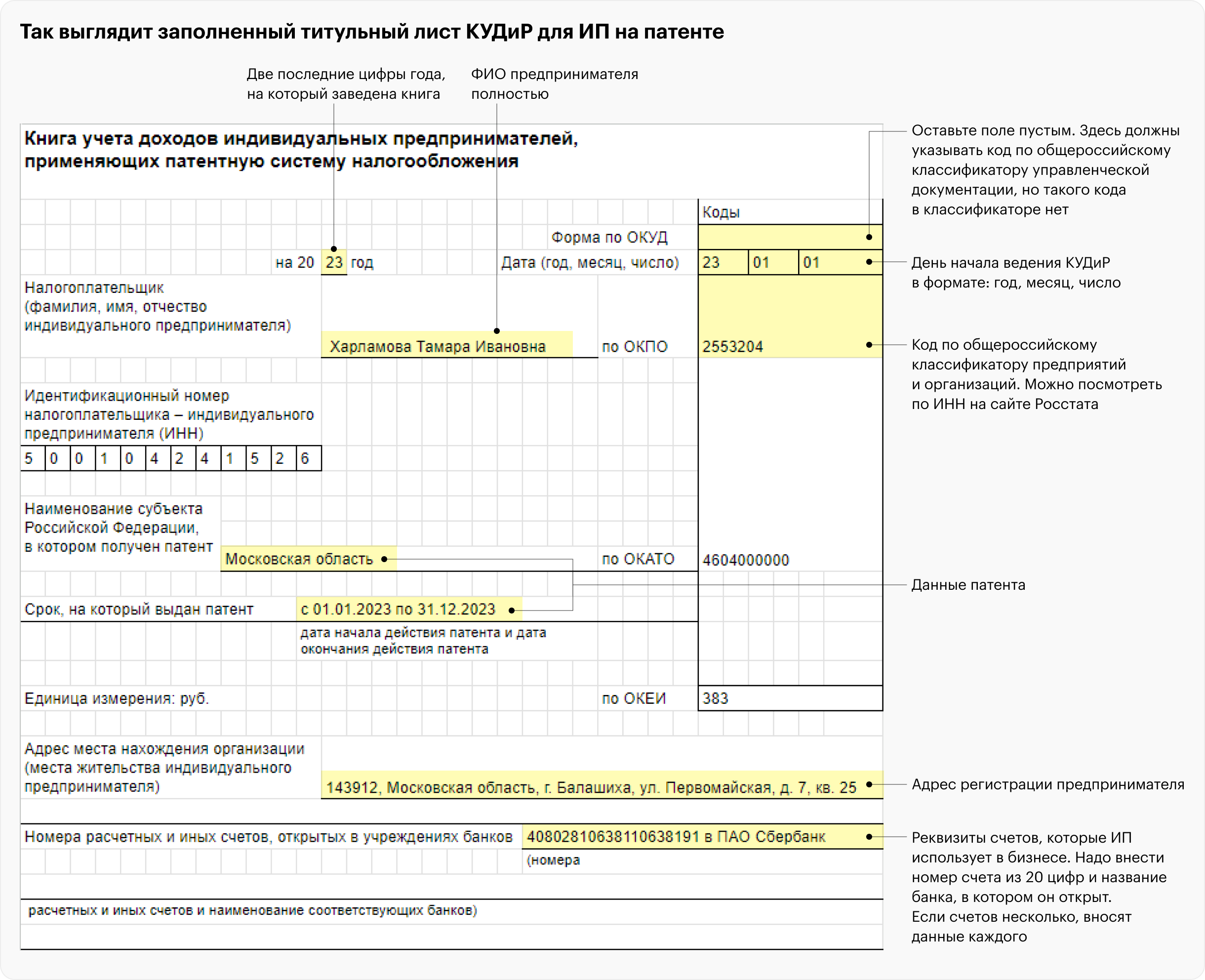

Предприниматели ведут книгу учета доходов, в которой отражают поступление денег от патентной деятельности. Если на этой системе налогообложения несколько патентов, можно вести одну книгу и вносить туда все доходы.

Книгу учета ведут весь срок действия патента. Если он куплен на год, книгу ведут год, если на полгода — книгу ведут полгода. Если закончился патент и он купил новый, нужно завести новую книгу.

Из всех КУДиР это самая простая книга для заполнения. В ней есть только титульный лист и раздел I «Доходы».

Титульный лист заполняют почти , как при УСН. Различие — в полях «Наименование субъекта Российской Федерации, в котором получен патент» и «Срок, на который выдан патент».

Раздел «Доходы». Сюда вносят данные о полученных доходах.

Всего надо заполнить четыре графы:

Пример заполнения полей раздела «Доходы» для ИП на патенте

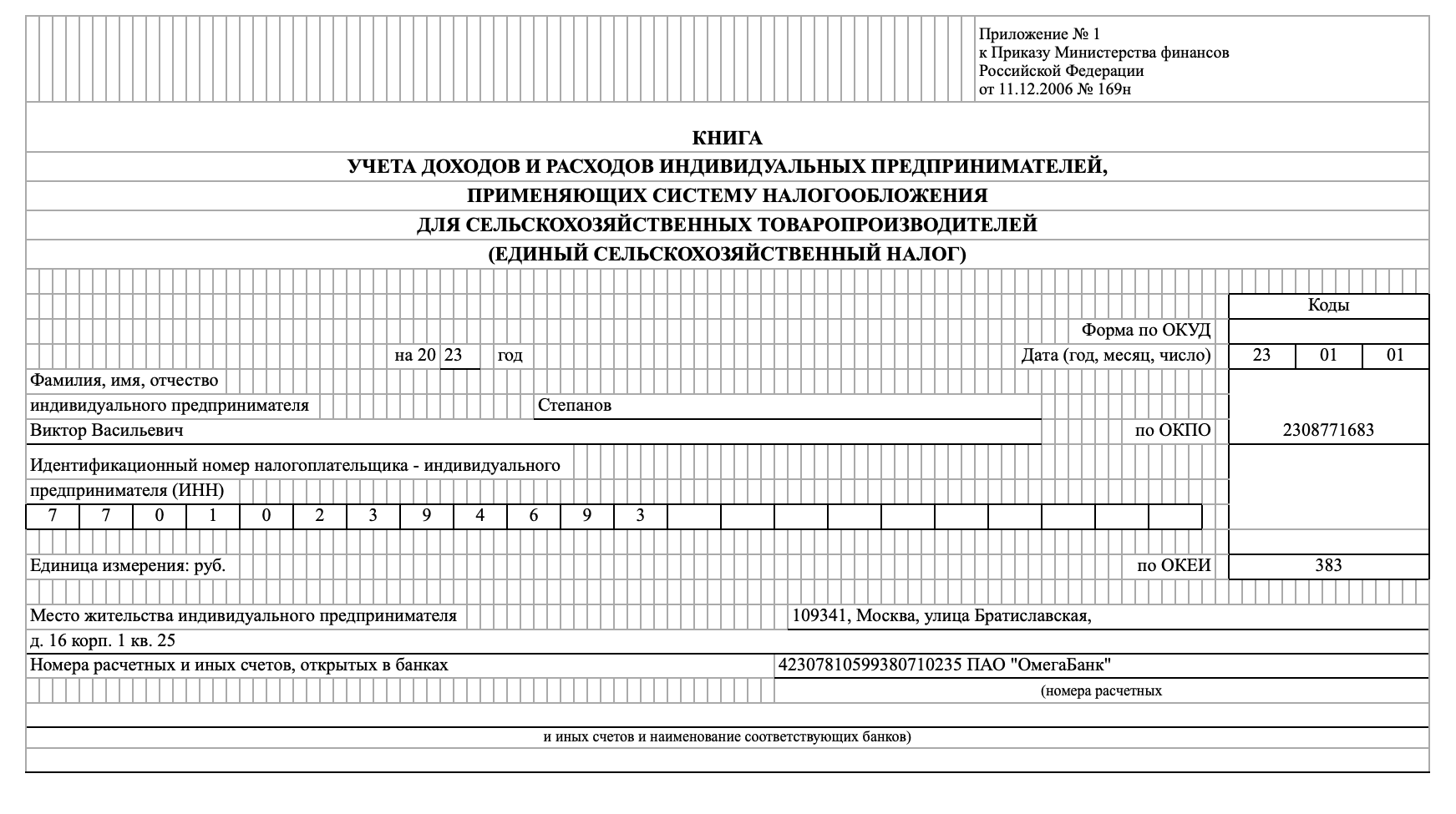

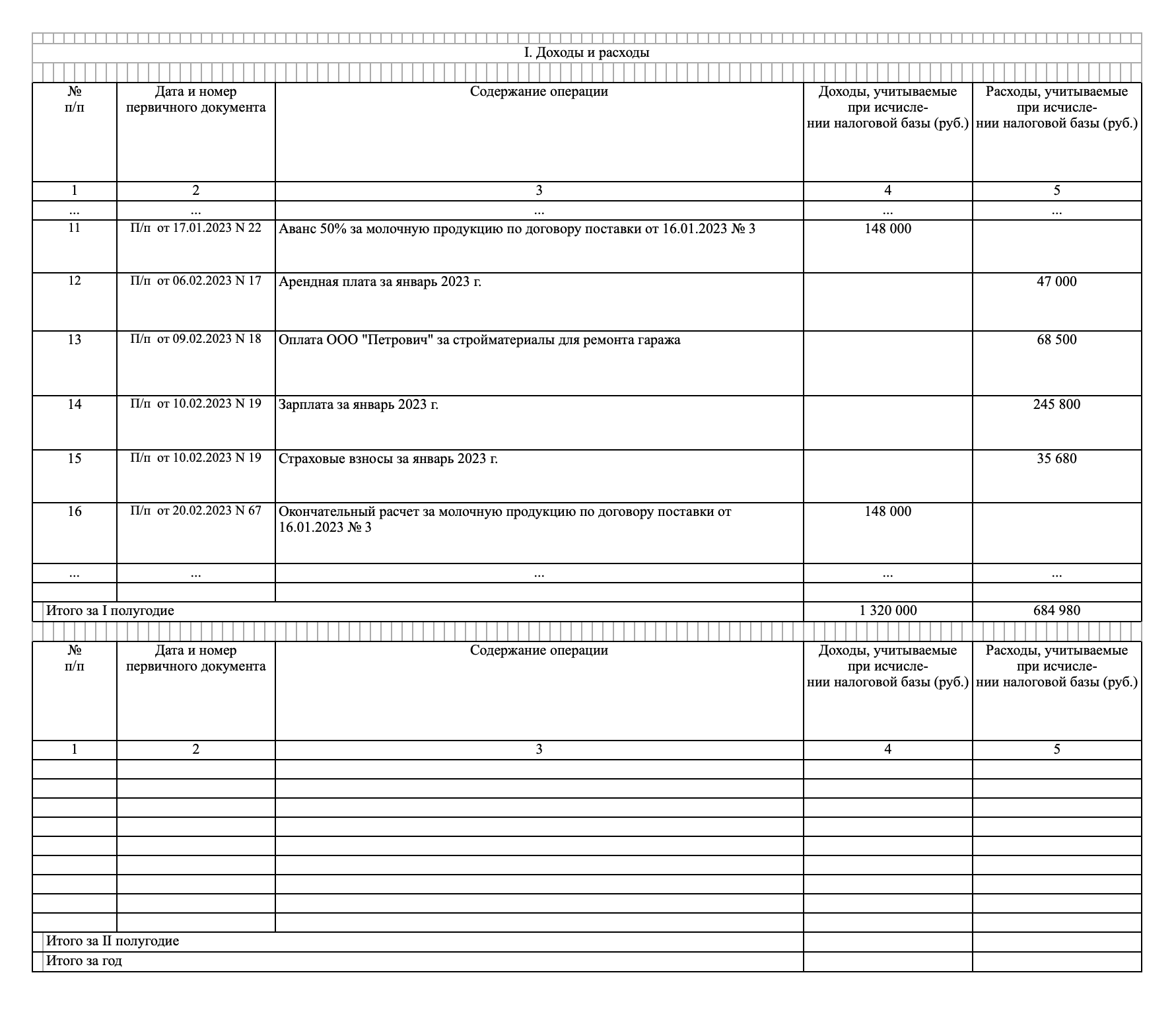

Книга учета доходов и расходов

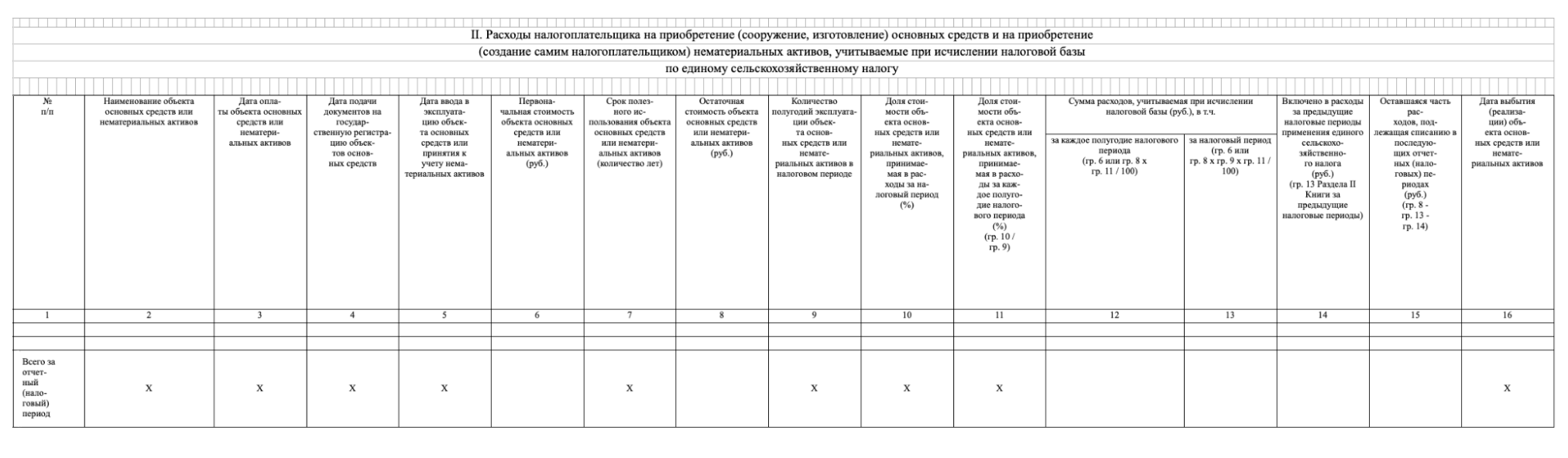

В ней титульный лист и два раздела — «Доходы и расходы» и «Расходы на приобретение основных средств и на приобретение нематериальных активов, учитываемые при исчислении налоговой базы по единому сельскохозяйственному налогу». Они заполняются почти , как «Доходы минус расходы».

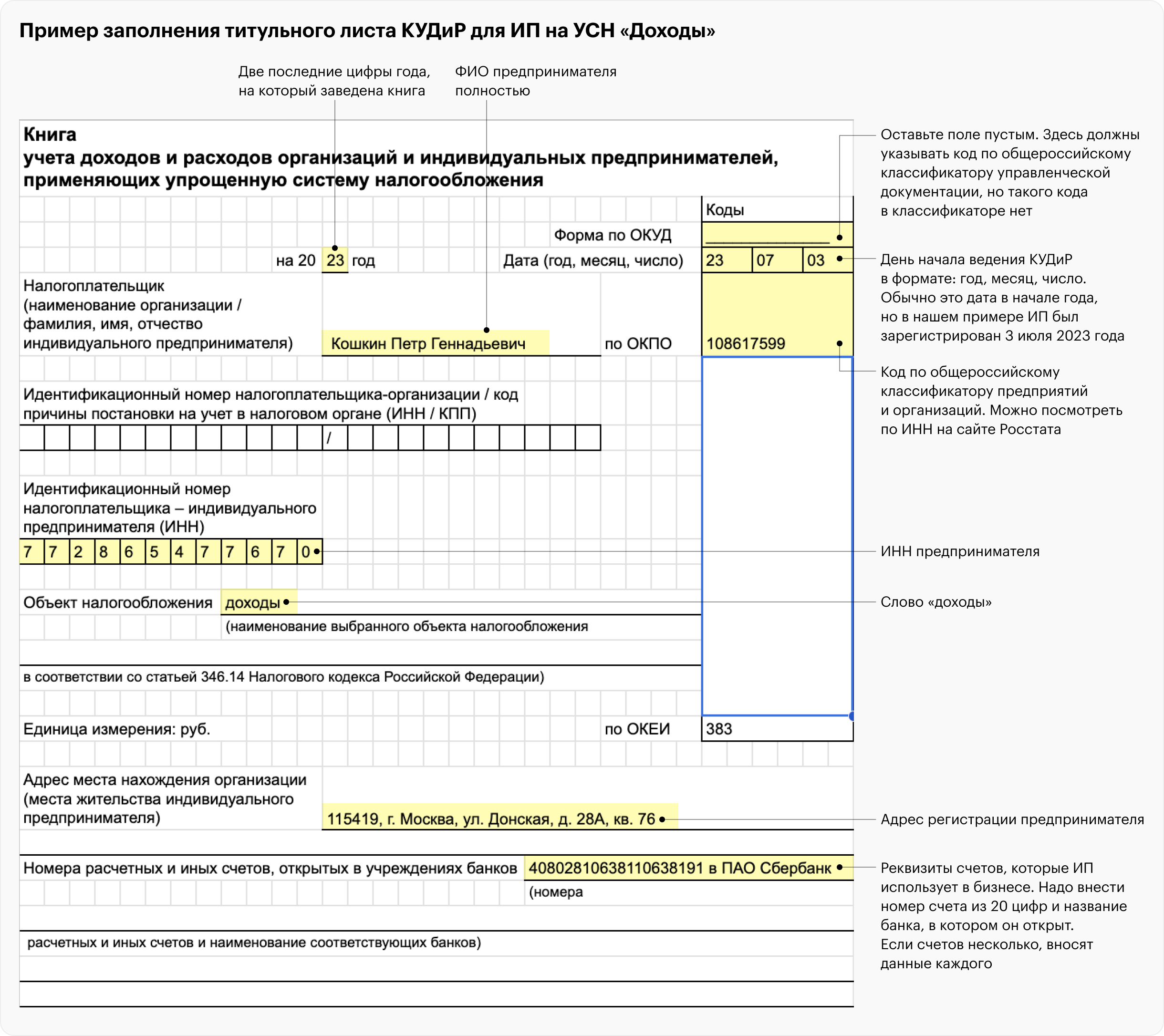

Пример заполнения титульного листа КУДиР

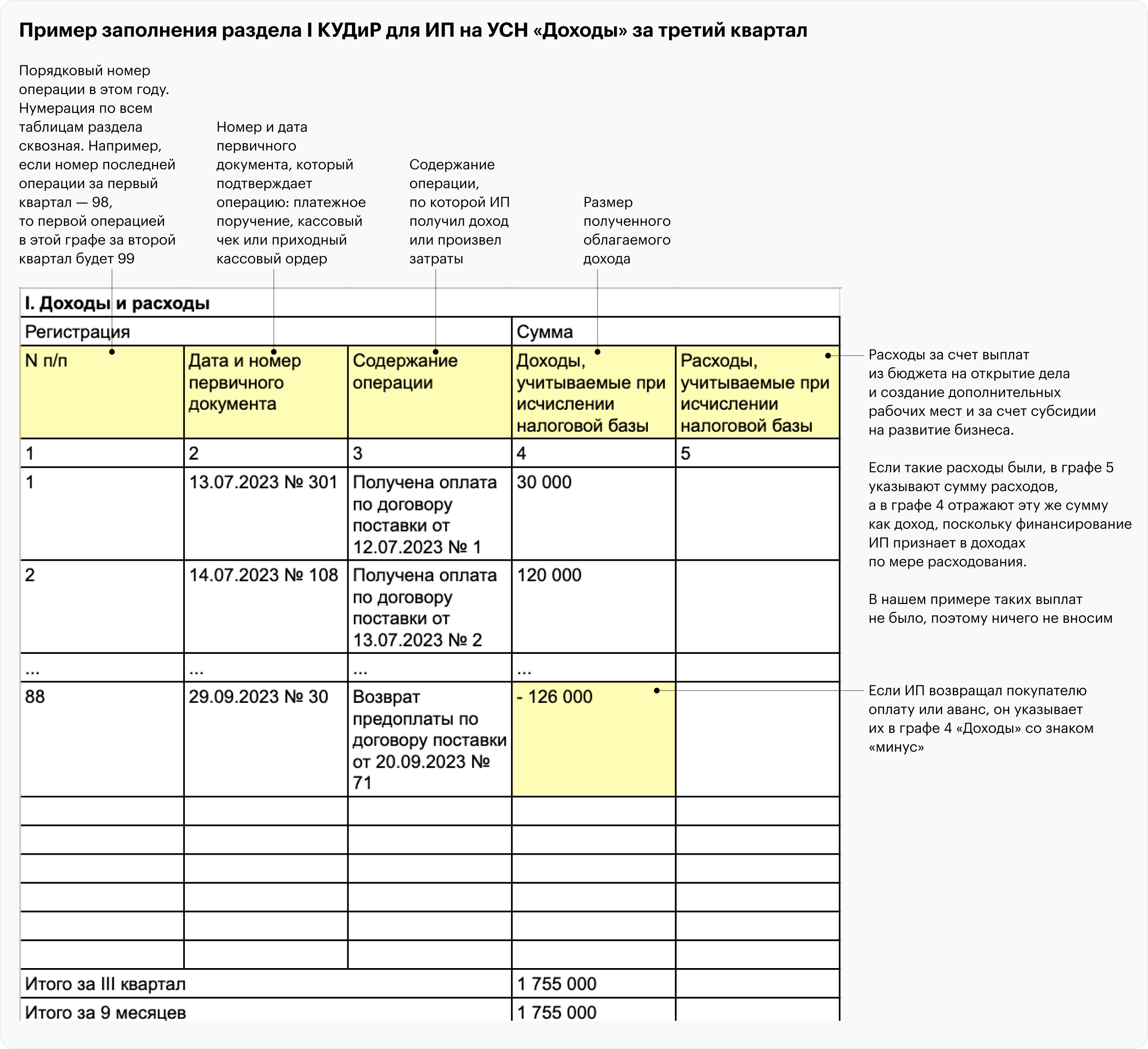

Пример заполнения раздела I КУДиР . Сюда вносят доходы и расходы

Пример заполнения КУДиР . Сюда носят расходы на приобретение основных средств и на приобретение нематериальных активов, учитываемые при исчислении налоговой базы. Если таких расходов не было, лист не заполняют

Как заполнить КУДиР для ИП «Доходы»

Предприниматели на упрощенной системе налогообложения отражают показатели в КУДиР в полных рублях, то есть копейки округляют — до 50 копеек отбрасывают, 50 и более копеек округляют в большую сторону.

1500 рублей 30 копеек пишут как 1500.

1500 рублей 50 копеек — как 1501.

Вот что надо заполнить:

Справку к разделу I заполнять не нужно.

Титульный лист. Содержит данные о предпринимателе, его банковских счетах, отчетном периоде и системе налогообложения.

Раздел I. Сюда вносят данные о доходах и расходах — отдельно по каждому кварталу. Если доходов и расходов в квартале не было, таблицу по этому периоду оставляют пустой.

В доходах отражают только те, что учитывают при УСН. Например, деньги от продажи товаров, оказания услуг и проведения работ, а также от процентов на остаток на расчетном счете.

Обязательно вносят расходы:

Другие расходы предприниматель не обязан вносить, так как они не влияют на налоговую базу «Доходы», но по желанию может это сделать. Например, предприниматель сдает в аренду офисы. Периодически у него есть расходы на текущий ремонт помещений и оплату коммуналки. Он может фиксировать это в КУДиР для своего удобства. Но налоговой эти данные не нужны, так как эти расходы не учитывают при расчете налога.

Раздел IV. В нем ИП отражает страховые взносы и больничные. Они уменьшают налог при УСН «Доходы».

Предприниматель зарегистрирован 3 июля 2023 года. Поэтому фиксированный страховой взнос посчитан пропорционально количеству месяцев начиная с месяца начала деятельности — 22 674,55 ₽

Раздел V. Сюда вносят суммы уплаченного торгового сбора, которые уменьшают налог при УСН.

Торговый сбор платят московские ИП, которые торгуют оптом или в розницу в магазине, павильоне, палатке, с раскладного стола-прилавка, автолавки, тонара, через торговый автомат. Они заполняют раздел V, а остальные предприниматели оставляют его пустым.

Предприниматель заплатил торговый сбор 54 000 ₽ один раз — 6 октября 2023 года

Особенности КУДиР на упрощённой системе

В отличие от других предпринимателей владельцы бизнеса на упрощённой системе считают налог, который необходимо уплатить в бюджет, на основании КУДиР. Но есть нюанс — её заполнение будет зависеть от того, какой объект налогообложения был выбран:

1. На скриншоте — образец первого раздела книги на УСН «Доходы». Здесь необходимо отразить только деньги, которые бизнес получил от клиентов2. На скриншоте — образец первого раздела книги на УСН «Доходы минус расходы». Помимо денег от продаж, следует внести все потраченные средства

Зарегистрируйтесь сейчас и получите бонусы

Предприниматели «Доходы минус расходы» отражают показатели в КУДиР в полных рублях. Копейки округляют так: до 50 копеек отбрасывают, 50 и более копеек округляют в большую сторону.

Книга учета для УСН «Доходы минус расходы» , как для УСН «Доходы», только заполняют другой набор разделов.

В КУДиР надо заполнить:

Титульный лист. Заполняют , как при УСН с объектом «Доходы», только в поле «Объект налогообложения» надо писать: «Доходы, уменьшенные на величину расходов».

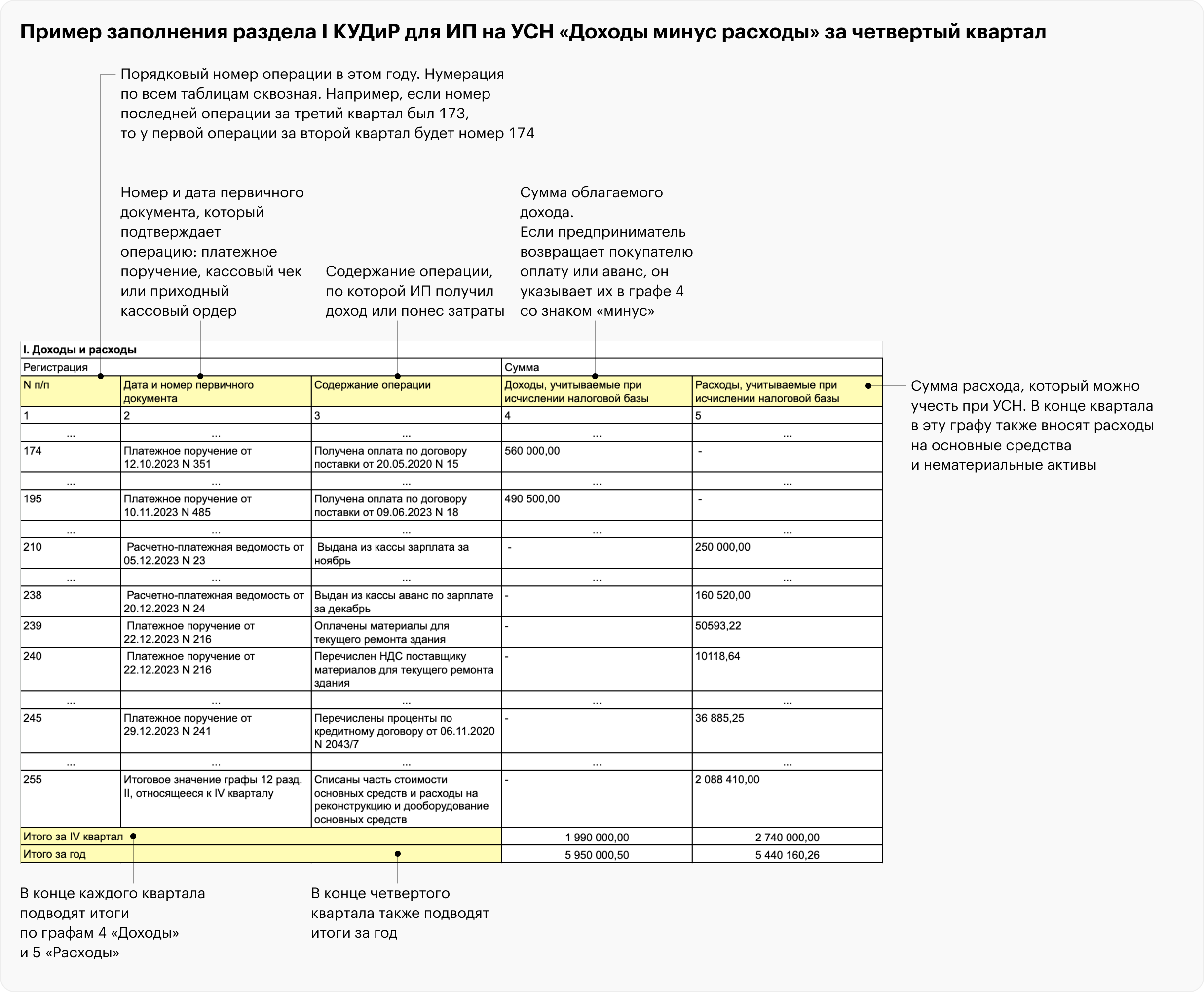

Раздел I. Сюда вносят доходы и расходы.

В графе «расходы» указывают те, которые можно учесть при УСН. Если в стоимость приобретенного товара, работ, услуг, имущественных прав входит НДС

, по этому платежу надо сделать две записи. В одной строке — стоимость без налога, а во второй — «входной» НДС, так как это отдельный вид расходов у упрощенца.

В конце квартала также вносят расходы на основные средства

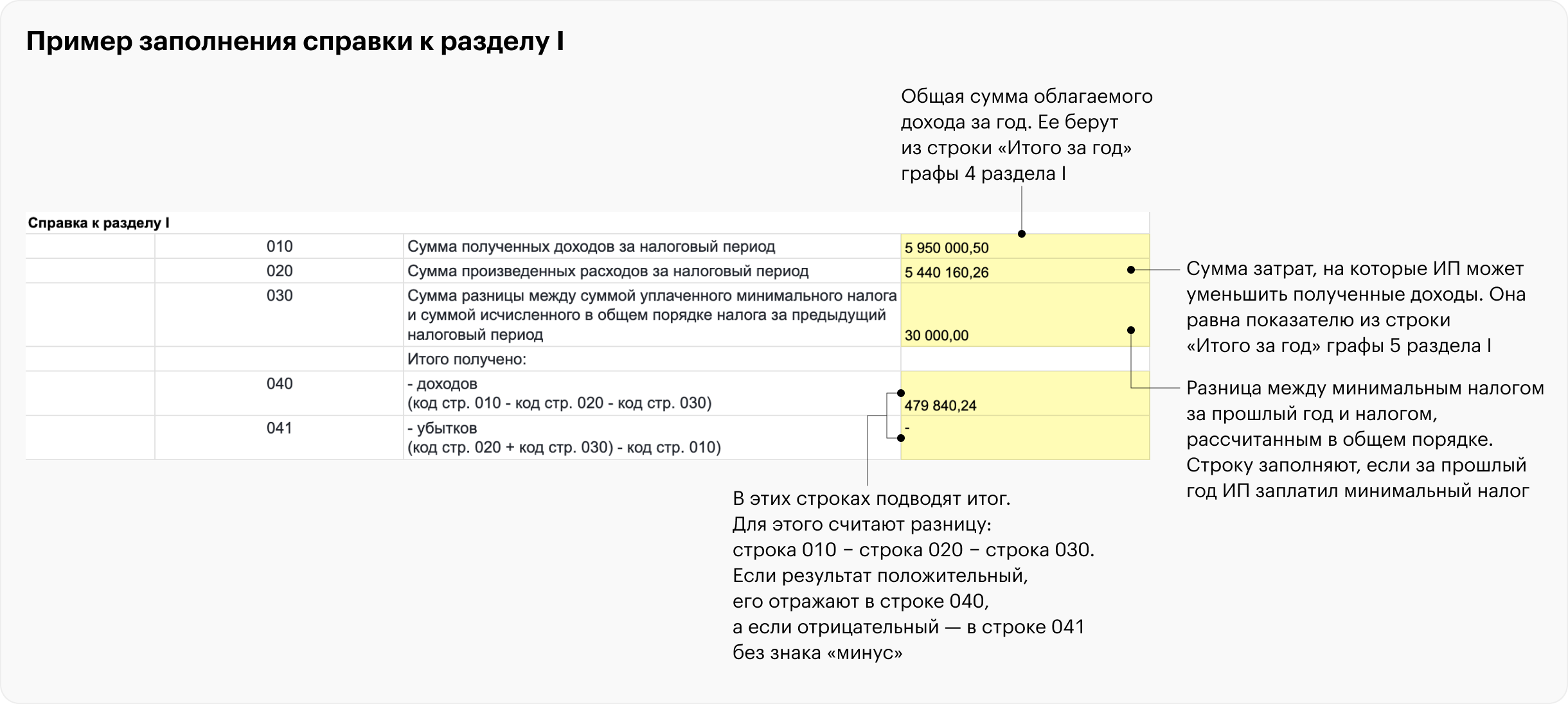

Справка к разделу I. В конце года сюда вносят итоговую сумму доходов, расходов и налог.

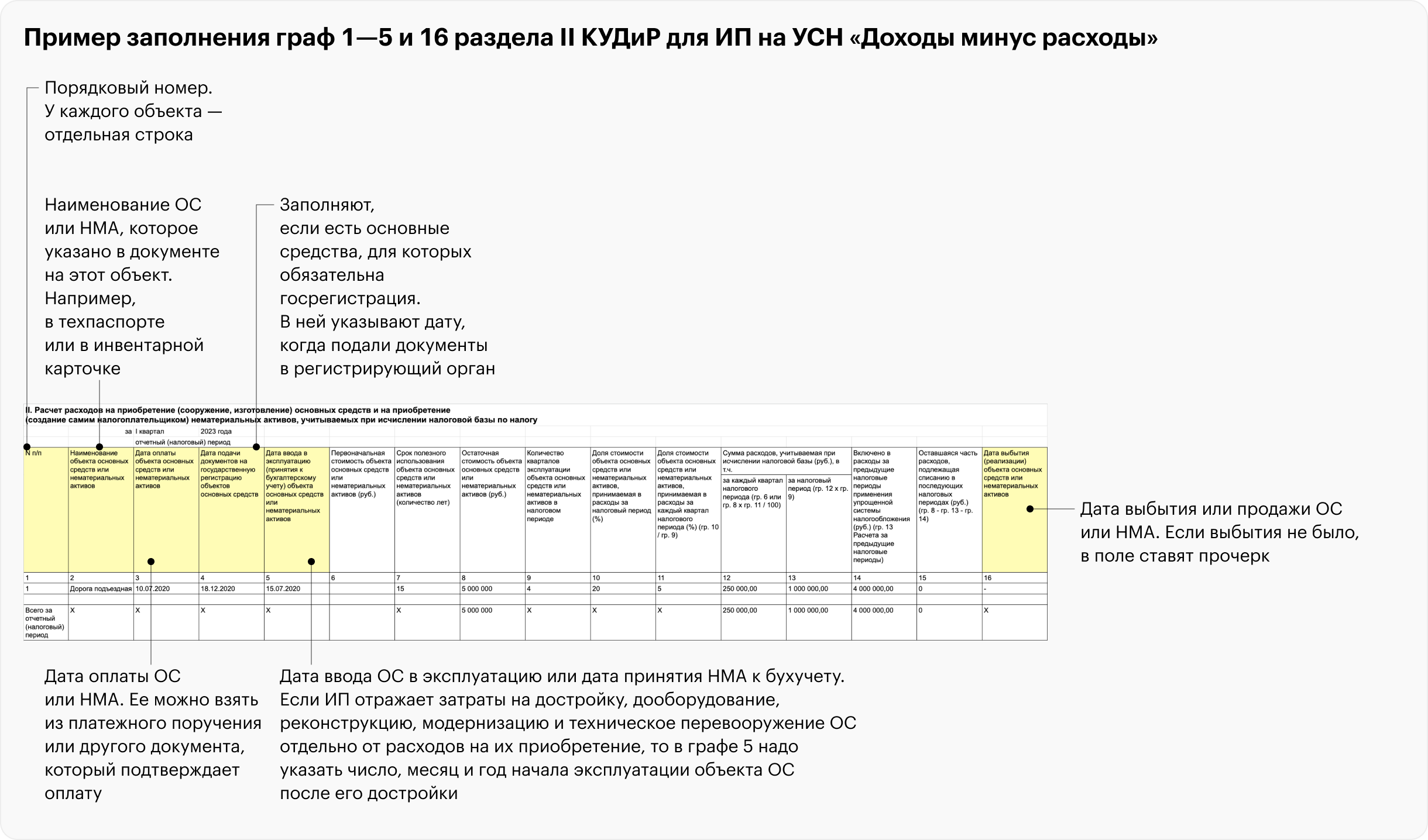

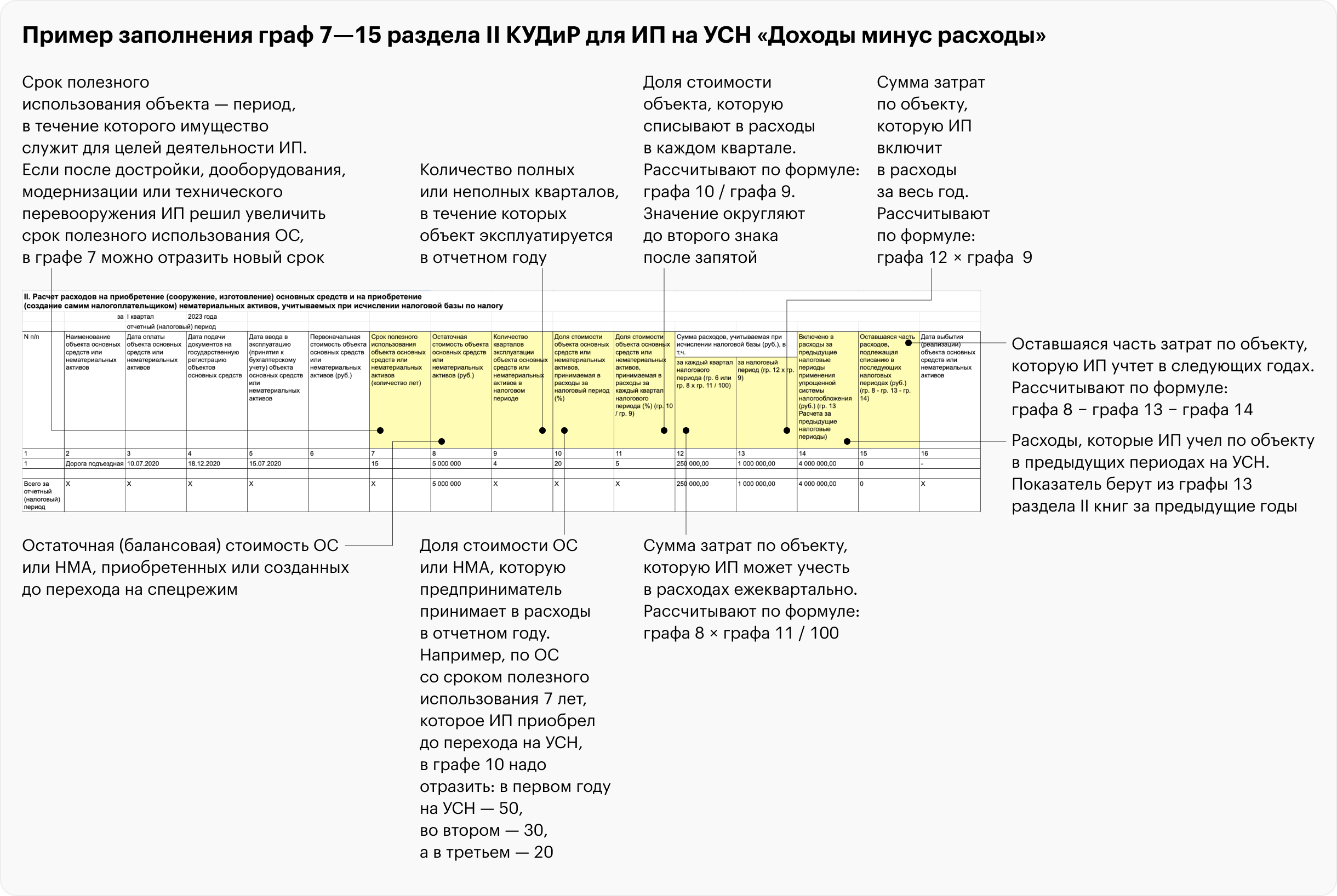

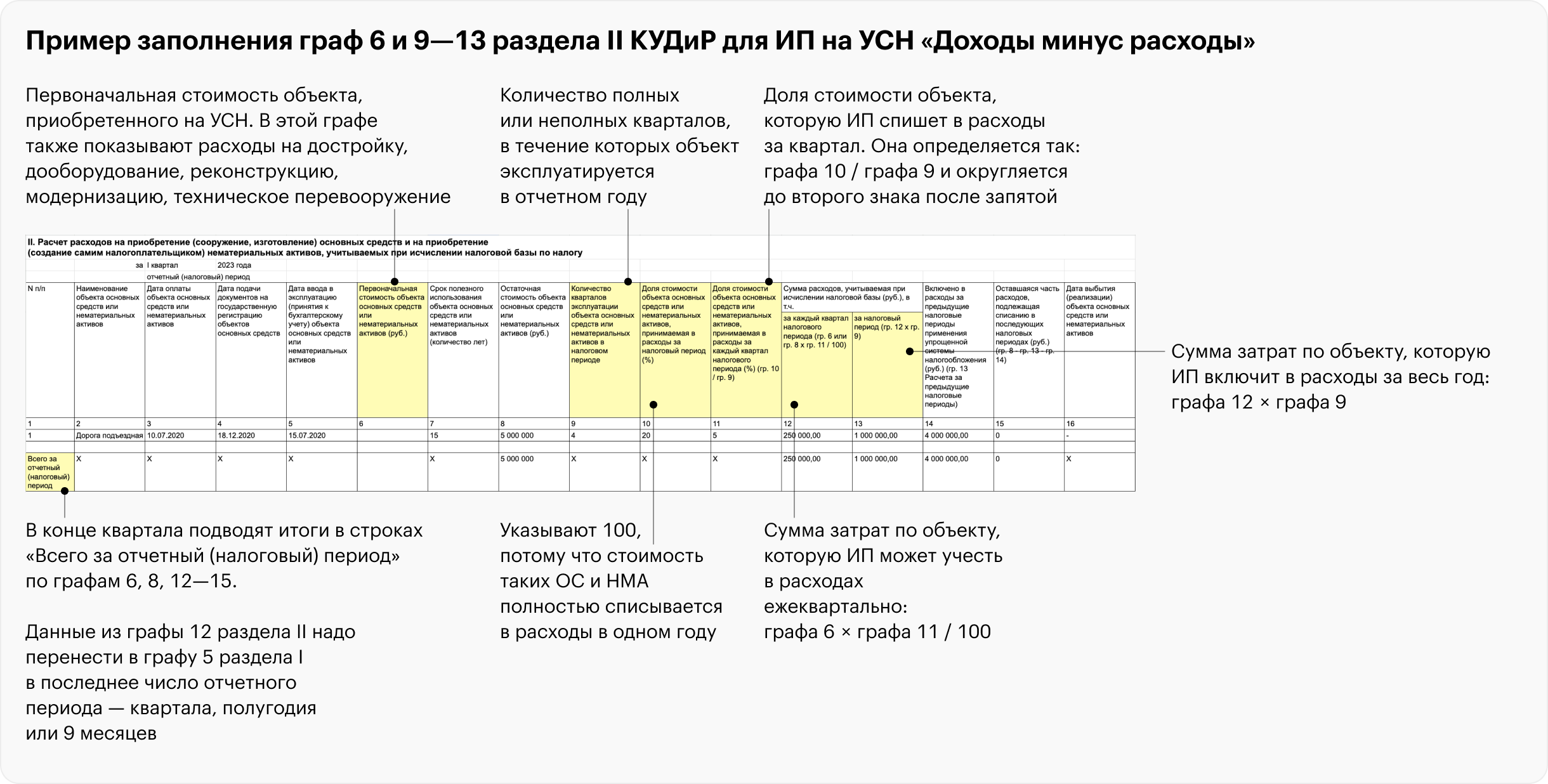

Раздел II. В нем предприниматель показывает расчет затрат на покупку или создание нематериальных активов и основных средств. А также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Графы и 16 — общая информация по основным средствам и нематериальным активам.

Графы заполняют, если основное средство или нематериальный актив были приобретены или созданы до перехода на упрощенную систему налогообложения.

Если основные средства или нематериальные активы приобрели или создали в период применения , заполняют и

Раздел III. Его заполняют, только если в предыдущие 10 лет был убыток, на который можно уменьшить налоговую базу отчетного года.