Разблокировка счета после уточнения информации Если банк удовлетворен объяснениями и укреплен в оценке легальности операций, счета будут разблокированы.

Прекращение сотрудничества Если банк обнаружит нарушения или серьезные нарушения законодательства, то вполне возможно, что сотрудничество будет прекращено.

Передача данных в органы Несмотря на просьбы плательщика, банк может передать информацию о сомнительных операциях в правоохранительные органы.

Разнообразные блокировки — однозначный сигнал о том, что бизнесу пора обратить внимание на свою операционную деятельность. Что делать, если расчётный счёт заблокирован:

Что делать, если расчетный счет заблокирован

Если в ближайшее время планируются крупные платежи, нужно срочно разблокировать расчетный счет. Как это сделать:

Связь с ИФНС

В первую очередь, нужно уточнить у ИФНС причину блокировки счета. Сделать это можно не только по телефону, но и через электронные кабинеты или почтовые службы.

Подготовка документов

После того, как выяснено, почему счет заблокирован, необходимо подготовить все документы, которые могут понадобиться для разблокировки. Это могут быть акты налоговой, договоры и другие документы.

Обращение в банк

Если счет был заморожен по требованию банка, нужно связаться с банком и узнать причину блокировки. Как правило, банк может запросить определенные документы или объяснения.

Решение проблемы

После того, как все необходимые действия сделаны, остается только ждать решения: будет ли счет разблокирован или возникнут новые требования.

Блокировка расчетного счета — неприятная ситуация для бизнеса, но ее можно решить в рамках закона. Главное — быстро найти причину блокировки и приступить к действиям по разблокировке.

финансового учреждения

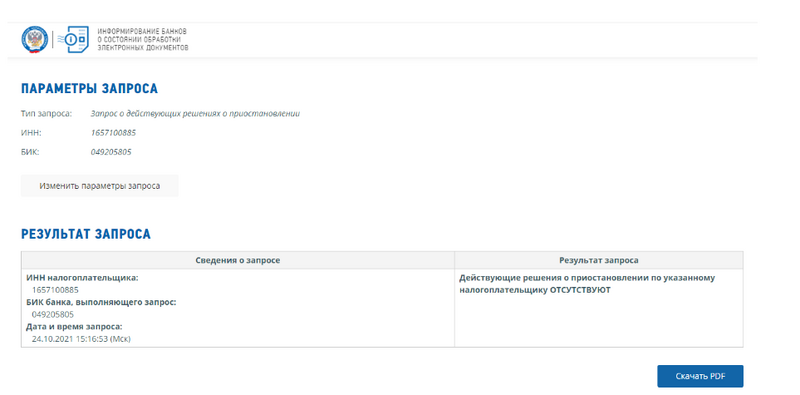

После этого система предоставит информацию о состоянии счета. Если он арестован, будет указано решение и основание для этого.

Теперь вы знаете, как узнать, заблокирован ли счет в банке, и что делать, если это произошло. Следите за обновлениями в законодательстве и не допускайте финансовых рисков для вашего бизнеса. В случае заморозки счета, обратитесь к специалистам, чтобы быстро и грамотно решить эту проблему.

Проверка блокировки счетов и их закрытие

Убедитесь, что в данных нет ошибок. Если всё введено верно, можно отправлять запрос. Система обработает данные и выдаст результат.

Шаг четвертый — получаем результат

Также можно узнать о заморозке счёта на сайте другого сервиса — Как меня видит налоговая. Чтобы найти его на портале ФНС, необходимо:

Сервис проводит оценку таких рисков:

- Отчетность не сдана вовремя

- Налоговая дисциплина за последние три года

Если все шаги выполнены правильно, и нарушения устранены, инспекция возобновит операции по счетам на следующий рабочий день. В отдельных случаях срок может быть другим — порядок подробно указан в статье 76 НК РФ.

Как избежать блокировок

Конечно, панацеи от блокировок не существует. Арест счетов может случиться с каждым. Но есть общие рекомендации, которые помогут снизить риск блокировок:

- Внимательно относитесь к срокам отчётности

- Соблюдайте налоговую дисциплину

- Проводите регулярный аудит финансовой деятельности

Главное о приостановке счетов

Расчетные счета в банках для индивидуальных предпринимателей служат для безналичных расчетов с контрагентами, приема платежей по эквайрингу, расчетов с налоговыми и другими контролирующими органами, участия в Госзакупах и т. д. Поэтому несмотря на то, что наличие расчетного счета у ИП по закону не обязательно, сегодня он есть практически у каждого работающего предпринимателя. В ряде случаев возникает необходимость расторжения договора о банковском обслуживании и закрытии счета.

В каких случаях закрывают счет ИП

В каких случаях закрытие счета не требуется

Когда банк откажет в закрытии счета

Как закрыть счет в банке-банкроте

Возможные проблемы и нюансы

Можно ли пользоваться счетом после закрытия ИП

Как проверить, что банк закрыл счет ИП

Мы расскажем все о закрытии расчетного счета ИП, когда закрытие счета не потребуется, что нужно сделать для закрытия расчетных счетов и как проверить, что счет действительно закрыт.

Как закрыть расчетный счет ИП в банке

Предприниматель, имеющий расчетный счет в банке, может его закрыть в любое время, расторгнув договор банковского обслуживания с кредитной организацией. Это право закреплено в ГК РФ Статья 859.

Банк также может закрыть счет ИП по своей инициативе, если присутствуют основания для закрытия.

В каких случаях закрывают счет ИП

ИП закрывают расчетные счета по собственной инициативе, например:

- По окончании деятельности

- При переходе на обслуживание в другой банк

В каких случаях закрытие счета не требуется

ИП может не закрывать расчетный счет, если он продолжает свою деятельность. Он может иметь счета в нескольких банках, поэтому, даже при переходе на обслуживание в другой банк, обязательно закрывать счета не требуется, особенно, если у клиента бесплатное обслуживание.

При прекращении деятельности расчетный счет должен быть закрыт.

Когда банк откажет в закрытии счета

Банк может отказать в закрытии счета по следующим причинам:

- Наличие задолженностей

После погашения картотеки и закрытия долгов, банк закроет счет.

Как закрыть счет ИП

Для закрытия счета нужно совершить несколько предварительных действий.

Что потребуется

- Освободить счет от блокировок

- Уплатить начисленные налоги и страховые взносы

Подготовить заявление о закрытии счета.

Кроме заявления понадобиться собрать документы:

- Паспорт

- Чековая книжка

- Карта

- Возможно, дополнительные документы (например, выписка из ЕГРИП)

Пошаговая инструкция закрытия расчетного счета ИП

- Освободить счет от блокировок

- Уплатить начисленные налоги и страховые взносы

- Подготовить заявление о закрытии счета

- Предоставить необходимые документы

Если ИП открыл счет в другом банке, нужно также поставить в известность контрагентов о смене банковских реквизитов.

Как закрыть счет в банке-банкроте

Для закрытия счета в банке, у которого отозвали лицензию, потребуется обращаться к временному управляющему.

Порядок закрытия немного отличается от процедуры закрытия в функционирующем банке.

Возможные проблемы и нюансы

Есть несколько нюансов, которые следует знать предпринимателям:

- Необходимость погашения задолженностей

- Проверка наличия картотеки

Можно ли пользоваться счетом после закрытия ИП

После закрытия предпринимательской деятельности ИП сможет продолжать пользоваться счетом, однако это может иметь негативные последствия для самого предпринимателя.

Кроме того, условиями договора банковского счета может быть предусмотрена обязанность ИП в случае закрытия деятельности, закрывать расчетный счет в банке.

Практика показывает, что лучшим решением является одновременное закрытие счета и ИП, или сначала можно закрыть счет, затем ИП.

Как проверить, что банк закрыл счет ИП

Получив заявление о закрытии, банк проверяет счет клиента, начисляет комиссию за обслуживание по дату закрытия, другие комиссии в соответствии с договором ДБО и тарифным планом. Списывает с остатка счета необходимые платежи, осуществляет операцию по переводу остатка денег в соответствии с распоряжением клиента (при необходимости) и закрывает счет. Закрывают расчетный счет в течении нескольких дней, т. к. банку необходимо все проверить.

После закрытия счета банк высылает клиенту на электронную почту уведомление о закрытии. Если уведомление не поступило, можно обратиться к менеджеру банка и выяснить причину. Добиться получения уведомления о закрытии нужно обязательно, иначе банком могут быть начислены еще комиссии по РКО.

FAQ

Даже если ИП закрыл расчетный счет, до того, как в ЕГРИП появится запись о прекращении деятельности, предприниматель обязан платить налоги и взносы в обычном порядке. Налоги будут начисляться до указанной в выписке даты и должны быть уплачены до закрытия расчетного счета. После официального закрытия предпринимательской деятельности у бывшего ИП может остаться обязанность заплатить налоги на имущество, землю, транспорт и т. д., уплата которых производится по уведомлению от ФНС. Это можно сделать с личного банковского счета, как физического лица.

Когда после закрытия счета ИП можно открыть новый расчетный счет?

Предприниматель может открыть новый расчетный счет, в любое время, в своем или другом банке. По закону количество расчетных счетов у ИП не ограничивается, только следует учитывать рост расходов на обслуживание открытых счетов. Многие ИП, занимающиеся разными видами деятельности, специально открывают несколько счетов для разделения денежных потоков.

Что будет, если контрагент перечислил деньги на закрытый расчетный счет ИП?

Если ошибочно отправлены деньги на закрытый расчетный счет, то они должны вернуться по причине невозможности выполнить перевод на указанные реквизиты. В большинстве случаев банк возвращает средства в течение 1–3 рабочих дней. Контрагент может обратиться в свой банк с просьбой отменить операцию.

Вывод

Чтобы быстро взыскать долги с недобросовестного контрагента, нужно знать, в каких банках у него открыты счета. Алгоритм действий простой: узнайте название банка, отправьте туда исполнительный лист и списывайте нужную сумму. Но как узнать, где у компании есть открытый счет? Объясняем.

Есть два эффективных способа узнать наименования банков, где находятся открытые счета компании: обратиться в органы ФНС или попробовать сервисы проверки контрагентов.

Обращение в ФНС

Этот способ займет больше времени. Чтобы получить справку об открытых банковских счетах контрагента из налоговой, нужно прийти в ведомство с исполнительным листом и написать заявление.

К документу следует приложить оригинал исполнительного листа или нотариально заверенную копию. Как правило, готовая справка предоставляется заявителю через семь дней. Иногда процесс затягивается до трех недель.

Пример образца заявления:

Получить информацию в Фокусе в один клик

Чтобы быстро взыскать долги с компании, воспользуйтесь Контур.Фокусом. Информация о банках, в которых у компании открыты счета, находится в карточке организации.

Если компания сама опубликовала информацию о счете, кроме названия банка будет указан номер счета. Сервис собирает информацию о банковских счетах из трех источников:

Чтобы понимать, в какой банк обратиться за взысканием в первую очередь, Контур.Фокус расставляет счета по их актуальности. У тех, что упоминались на сайте ФНС или на сайте компании, показана дата упоминания.

Найти данные банковских реквизитов в официальных источниках онлайн не получится — на сайте налоговой их нет. Можно попробовать узнать расчетный счет на сайте организации, но там он может быть устаревшим. Еще один способ — запросить сведения о счете у самого должника, но не факт, что он согласится предоставлять информацию.

Если вы сотрудничали с контрагентом не так давно, узнать о банке, в котором у него есть открытый счет, можно через платежные документы. Их выдают после оплаты товара или услуги. Если вы заключали с компаний договор, попробуйте поискать информацию там. Актуальный счет может находится на последней странице документа в блоке с реквизитами сторон.

Проверить наличие открытого счета можно и в некоторых банковских сервисах. Например, если ввести в Сбербанк Онлайн название компании и ее ИНН, сервис покажет, есть ли у организации счет в Сбербанке.

Для полноценной проверки контрагента информации об открытых банковских счетах недостаточно. Основные сведения о компании можно найти в выписке из ЕГРЮЛ. Если же необходимо проверить контрагента детально: узнать о его финансовом состоянии, наличии задолженности, арбитражных дел и связей с другими организациями, можно воспользоваться сервисом Контур.Фокус. Он покажет детальную информацию о компании или ИП на одной странице.

Чтобы взыскать долг с недобросовестного контрагента через банк, следуйте инструкции:

Узнайте об актуальных банковских счетах контрагента в один клик. Попробуйте Контур.Фокус, чтобы сэкономить время на взыскании долгов и проверке контрагентов.

В этой статьеПравда в том, что в большинстве случаев бизнес не замечает проверкуКомплаенс Тинькофф БизнесаВ этой статьеЧитатель Игорь спрашивает: «Я читал, что банки проверяют всех по 115-ФЗ. А на время проверки блокируют счет и не дают пользоваться деньгами. Расскажите, кого вы проверяете? Что будет на время проверки? Что будет после?»Банки и правда всех проверяют, даже физлицВ рамках 115-ФЗ банки проверяют все операции по счету компании, ИП и физлиц. Без исключений. Даже если деньги ушли, а через минуту поступили на счет другой компании, проверка все равно была. Что ждать компании, рассказываем на примере Тинькофф Бизнеса. Как работает процесс в вашем банке, лучше уточняйте у него.В большинстве случаев бизнес не замечает проверкуАвтоматический. Программа за секунды анализирует все операции. Бизнес не замечает этот этап. Если обнаружили подозрительные операции, начинается следующий этап проверки.Ручной. Специалист вручную проверяет информацию — например, какой компании перевели деньги. Если у банка нет вопросов, он проводит платеж. Такая проверка требует минимум времени и часто проходит незамеченной для бизнеса. Если у специалиста возникли дополнительные вопросы, начинается следующий этап.Дополнительный запрос — как раз об этом этапе все говорят. Банк может позвонить, чтобы задать вопросы о бизнесе или запросить документы. Во время запроса документов банк может наложить временные ограничения. Скорость завершения этого этапа зависит от того, насколько оперативно клиент ответит или предоставит документы. Специалисты Тинькофф проверяют документы в течение одного дня.Чтобы избежать этого этапа или пройти его быстрее, заранее ответьте на вопросы банка о бизнесе в сервисе «Репутация».Еще раз: компания не замечает большую часть проверок. Но они есть.Больше материалов по темеБанк может запросить документы или только задать вопросыДаже если у банка появились вопросы, не факт, что клиент об этом узнает. Возможно, комплаенс сам изучит информацию. Рассказываем о возможных вариантах.В Тинькофф достаточно скана или фото документов, лично их привозить не нужно. Документы можно отправить через личный кабинет или мобильное приложение. Банк не обязательно останавливает все платежиЕсть стереотип, что раз у банка появились вопрос, то все: блокировка счета, компания сидит без денег и просто ждет окончания проверки. Это не так. Вариантов больше, и есть такие, что бизнес вообще не замечает проверки.Тинькофф Бизнес очень редко ограничивает дистанционное обслуживание клиентов.Даже если банк ограничил дистанционное обслуживание, деньгами частично можно пользоватьсяОбщее правило такое: вы можете делать все, кроме перевода денег на свой счет или на счет другой компании или физлица.Если у вас счет в Тинькофф Бизнесе, во время проверки специалист по комплаенс-сопровождению бесплатно поможет собрать необходимые документы и ответит на все вопросы.После проверки банк не всегда рекомендует закрыть счетЕсть еще один миф — что любая проверка заканчивается плохо. Это не так. В большинстве случаев после проверки компания может работать со счетом как раньше. Если специалисты банка увидят, что компания соблюдает не все рекомендации ЦБ, они могут дать советы. При этом компания работает в штатном режиме.Специалисты банка проводят проверку на основании документов, которые предоставил клиент. В отдельных случаях, например если компания не соглашается на это или представленные документы не подтверждают законность сделок, банк может ограничить дистанционное обслуживание и рекомендовать закрыть счет. Тогда у компании не будет доступа ко многим возможностям мобильного приложения и личного кабинета.После ограничения дистанционного обслуживания компания может в любое время предоставить новые документы и попросить специалистов банка пересмотреть решение. Если проверка пройдет успешно, то ограничения отменят и компания сможет полноценно пользоваться счетом.

Больше по темеВсе события бизнеса у вас в почтеПолучайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Что такое «надежность банка»? Как можно ее измерить, и где о ней узнать? Предлагаем вашу вниманию инструкцию по проверке банка, выбранного вами для открытия расчетного счета ИП или ООО. В качестве примера возьмем хорошо известный нашим пользователям Альфа-банк.

Шаг 1. Проверяем наличие банка в справочнике по кредитным организациям ЦБ РФ

Лицензию на ведение банковской деятельности выдает Центробанк России, поэтому прежде всего надо проверить наличие выбранного банка в справочнике кредитных организаций. Для этого переходим в форму поиска на официальном сайте ЦБ РФ и вводим название банка.

Поиск выдал нам три банка со схожим названием, два из которых уже ликвидированы. Альфа-банк, который мы проверяем, находится в Москве, и с ним все в порядке: лицензия не отозвана, отчеты сдаются, банк участвует в системе страхования вкладов.

Центробанк часто отзывает лицензии у банков за нарушение условий работы на кредитном рынке. Полный список всех банков, у которых были отозваны лицензии, также можно найти на сайте ЦБ РФ.

Шаг 2. Проверяем наличие банка в системе страхования вкладов

К сожалению, если банк был лишен лицензии и прекратил свою деятельность, у клиентов-юридических лиц не так уж много шансов вернуть свои деньги, т.к. они не включены в систему страхования вкладов. Также не являются застрахованными лицами адвокаты, нотариусы и лица, открывшие счета для осуществления предусмотренной законом профессиональной деятельности. Система страхования вкладов распространяется только на физических лиц, к которым с 2014 года приравняли и ИП.

Если расчетный счет в банке открывает ИП, то он может получить обратно 100% денежных средств со своего счета, но не более, чем 1,4 млн рублей. Для этого банк должен быть зарегистрирован в системе страхования вкладов. Проверим, является ли участником системы Альфа-Банк? Вводим наименование банка в форму поиска и получаем такой ответ.

Что делать организациям, адвокатам и нотариусам, которые являются клиентами банка с отозванной лицензией? Шансы вернуть свои деньги у них есть, но не гарантированные. Центробанк разработал инструкцию для таких лиц, ознакомиться с ней вы можете на сайте ЦБ РФ.

Шаг 3. Следите за рейтингом банка и изучайте его отчетность

Чтобы свести к минимуму риски отзыва лицензии у выбранного вами банка, необходимо следить за его деятельностью. Это можно сделать путем изучения отчетности банков, размещенной в открытом доступе на сайте Центробанка.

Также можно отслеживать кредитный рейтинг банка на сайтах независимых рейтинговых агентств, например, RusRating. Рекомендуем открывать расчетный счет только в банках, имеющих в рейтинге буквы А и В. Буквы C и D говорят о низком уровне кредитоспособности и высокой вероятности дефолта банка. На сайте RusRating вы также можете ознакомиться с активами банков и графиком их изменений.

Подведем итоги: надежным банком для открытия расчетного счета ИП или ООО можно назвать банк с действующей лицензией, включенным в систему страхования вкладов, имеющим рейтинг не менее А или В, и открыто раскрывающим свою информацию.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

В этой статьеКомплаенс Тинькофф БизнесаВ этой статьеЕсли у банка возникают вопросы к бизнесу по закону 115-ФЗ, он может запросить документы. Чтобы ответить на частые вопросы читателей, собрали таблицу с примерами, какие документы нужны для разных ситуаций.Скорее всего, банк запросит документы, по которым вы платите или получаете деньгиОсновные документы, которые может запросить банк:Документы по сделке. Например, договор, закупочный акт, счет и любой другой документ, который объясняет происхождение денег.Документы, которые подтверждают, что вы или контрагент выполнили свою работу. Это может быть чек, квитанция, накладная или любой другой документ, который объясняет оплату.Налоговые документы. Если компания платит налоги и зарплату в другом банке, могут запросить, например, налоговую декларацию за последний период и подтверждение уплаты налогов.Остальные документы зависят от бизнеса и вопросов банкаВозможно, банк попросит прислать еще что-то. Это зависит от компании, ее сферы бизнеса и от того, что именно вызывает вопросы.Для удобства мы описали в таблице примеры дополнительных документов, но это не полный список, который может запросить банк. Примеры собирали на основе опыта Тинькофф Бизнеса, но, скорее всего, ваш банк попросит то же самое.1. Переводы на свой счет или карту2. Деньги для сотрудников3. Плата за услуги/товары исполнителям-физлицам4. Плата за услуги/товары юрлицамБольше материалов по темеЕсли у вас счет в Тинькофф Бизнесе, вы можете заранее решить вопрос с документамиУ Тинькофф есть сервис «Репутация». С его помощью можно заранее понять, будут ли у банка к вам вопросы, а еще рассказать о бизнесе. Отвечать на вопросы можно в личном кабинете.Пример карточек с критериями в сервисе «Репутация» в личном кабинете Тинькофф Бизнеса. Все карточки с зелеными иконками — риск проверки от банка минималенКарточки с желтыми иконками показывают, какие показатели стоит улучшитьЧем подробнее вы ответите на вопросы об особенностях бизнеса, тем лучше. Подробные ответы помогут сократить время проверки, а в некоторых случаях — полностью отменить запрос документов.