ФНС ускорила проверки деклараций россиян для налоговых вычетов

Федеральная налоговая служба (ФНС) решила сократить срок проверки деклараций граждан до 15 дней для получения налоговых вычетов. Это нововведение ускорит возврат денег гражданам и их возвращение в экономику, в первую очередь в розничную торговлю.

Ускорение процесса проверки

Согласно внутреннему распоряжению ФНС, налоговые проверки деклараций россиян для получения налоговых вычетов должны быть закрыты в течение 15 дней. Ранее на проверку отводилось значительно больше времени, особенно по социальным вычетам.

- Камеральные проверки по декларациям 3-НДФЛ теперь должны быть завершены в течение 15 дней.

- По социальным вычетам отводилось три месяца на проверку и еще месяц на возврат.

- С мая 2021 года на проверку имущественных вычетов отводится месяц, на возврат средств еще 15 дней.

Быстрый возврат денег

Инициатива руководства ФНС по сокращению сроков проверок позволит гражданам оперативно получить возвраты по налогам. Пресс-служба ФНС подтвердила, что камеральные проверки будут проводиться значительно быстрее. Новые сроки проверок будут соблюдаться постоянно, не временно.

Налоговые вычеты для всех

Налоговый вычет — это сумма, которая уменьшает налогооблагаемую базу, то есть доход, с которого уплачивается налог на доходы физических лиц (НДФЛ).

- Имущественный вычет предусматривается при покупке жилья, строительстве, погашении ипотеки, продаже недвижимости.

- Социальный вычет предоставляется на благотворительность, лечение, образование, спорт, пенсионное и жизненное страхование, накопительную пенсию.

По социальным вычетам граждане могут вернуть до 120 000 рублей в год, за покупку жилья — до 260 000 рублей, за ипотеку — 390 000 рублей, при продаже недвижимости — до 130 000 рублей.

Статистика по налоговым вычетам

По данным ФНС за 2020 год:

- Социальные вычеты предоставили 2,6 млн налогоплательщиков на общую сумму 139 млрд рублей.

- На имущественные вычеты было подано 5,3 млн заявлений на сумму 2 трлн рублей.

- Заявления на имущественный вычет при продаже недвижимости составили 1,5 млн на сумму 1,6 трлн рублей.

Ускорение процесса проверки деклараций и возврата налоговых вычетов создает более благоприятную среду для граждан и их участия в экономике.

Стоим на защите вашей бухгалтерии и дарим

на ВСЕ продукты, кроме спецтарифов

Камеральная Налоговая Проверка: Основные Этапы и Причины

Несмотря на грозное название, камеральная проверка — это рутинная процедура, которой подвергаются все без исключения налоговые декларации и отчёты. В отличие от выездной налоговой проверки, она проводится без участия инспекторов. Объём проверяемых документов огромен, и поэтому процесс полностью автоматизирован. Разберёмся с нюансами камеральной налоговой проверки (КНП) и рассмотрим её основные этапы.

Необходимость и виды камеральной проверки

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Другим видом контроля является выездная налоговая проверка (ВНП).

Основаниями для проведения КНП могут быть:

- Подозрения налогового инспектора в наличии налоговых правонарушений;

- Необходимость уточнения информации, предоставленной налогоплательщиком;

- Выявление расхождений в данных между различными налоговыми отчётами.

Камеральная проверка проводится специализированными программами, автоматизированно. Инспекторы с их помощью контролируют:

- Полноту и правильность налогообложения;

- Соблюдение сроков подачи документов;

- Соответствие деклараций и отчётов законодательству.

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение всех налоговых обязательств налогоплательщиками.

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Существуют два типа камеральных проверок:

- Общая КНП отчётности и расчётов

- Углублённая КНП

Общая КНП проводится с использованием специализированной программы АИС Налог-3. Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может запросить дополнительные данные из государственных органов.

Количество и результаты КНП

Количество проводимых в РФ КНП ежегодно — более 60 миллионов. Почти все завершаются приёмкой отчётности. При нарушениях доначисление налогов составляет около 20 тысяч рублей в среднем. Большинство сумм недоимок налогоплательщики выплачивают сами.

Камеральная налоговая проверка является важным инструментом проверки налоговой министрации и позволяет обеспечить соблюдение законодательства в области налогообложения.

При необходимости углублённого изучения сведений, налоговый инспектор может запросить дополнительные документы у налогоплательщика. Указанные документы должны быть предоставлены в течение 7 рабочих дней. В случае несоблюдения этого требования, налогоплательщику грозит штраф.

Осмотр объектов предпринимательской деятельности

Если инспектор обнаружил расхождение в документах или информации, указанной налогоплательщиком, он имеет право осмотреть объекты предпринимательской деятельности. Если средства связи физического или юридического лица контролируются другими налогоплательщиками, то договор о сотрудничестве с ФНС заключается ими.

Итоги углублённой КНП

По окончании углублённой КНП ФНС выносит заключение: о расторжении договора с налогоплательщиком и об отказе в возмещении НДС согласно результатам проверки или о возмещении НДС. Налоговая проверка может быть завершена и результаты апелляции по ней могут быть обжалованы в суде, если есть негативные последствия.

Зарубежные компании на налоговом учёте в России

В налоговом управлении компаниям, участвующим во взаиморасчётах, которые состоят на налоговом учете в России, традиционно уделяется серьёзное внимание Арт. 70 ГК РФ важен для российских юрлиц. НДС относится к налоговым платежам в РФ, поэтому ответственность за правильное его начисление и уплату несёт каждая компания.

В заключение, хочется отметить, что знание всех тонкостей налогообложения и налогового контроля позволит вам избежать неприятных ситуаций с налоговыми органами. Правильное ведение документооборота и своевременное устранение возможных расхождений поможет сохранить репутацию вашей компании, а также значительно сэкономит ваши финансовые ресурсы и время.

Налоговая проверка: как действовать при запросе документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

- Наличие информации о нецелевом использовании налоговых вычетов.

- Подозрение в совершении крупных налоговых правонарушений.

- Нужда в дополнительной информации для проверки РСВ.

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

- Наличие товарно-материальных ценностей без документов.

- Неуплата налогов по результатам внеплановой проверки.

Иных оснований для сотрудников налоговой службы посещать налогоплательщика при КНП больше нет (согласно статье 92 НК РФ).

Санкции за выявленные нарушения

Выявленные факты неуплаты налогов или снижения налоговой базы караются штрафом:

- Строгим взысканием в размере 20% от суммы уклонения.

- При повторном нарушении штраф увеличивается до 40%.

- За ненадлежащее исполнение распорядительных документов – 5 000 рублей.

За опоздания с уплатой налогов рассчитываются пени в размере:

- Для ИП ставка пеней не меняется и составляет 1/300 ставки ЦБ РФ за каждый её день (по статье 75 НК РФ).

- За несвоевременную подачу декларации положен штраф в размере 5% от неуплаченной суммы.

Как оспорить результаты проверки

КНП без расхождений оформляется отчётом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подаёт уточнённую декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подаётся апелляционная жалоба в региональное отделение ФНС. Ещё один месяц даётся на рассмотрение апелляции. Вариантов ответа может быть три: разрешение претензии полностью, разрешение частично, отказ в удовлетворении.

Акт о рассмотрении жалобы направляется налогоплательщику обычной или электронной почтой.

Если и в этом случае ответчик окажется не удовлетворён действиями ФНС, у него остаётся один вариант — обратиться в суд. Он должен успеть сделать это в течение 3 месяцев после получения решения регионального отделения ФНС.

Заключение

Мы рассмотрели вопрос, что такое камеральная налоговая проверка и выяснили, что это налоговый контроль, который проводится инспекторами ИФНС и специальной компьютерной программой в самой инспекции. Цели его проведения — устранение налоговых правонарушений и сбор недоимки в бюджет.

Различают 2 вида КНП — общую и углублённую. Общая КНП производится по умолчанию, сплошным потоком, по мере поступления отчётности в налоговый орган. При отсутствии ошибок в налоговой отчётности общая КНП проводится быстро и без последствий для налогоплательщика.

Необходимость в углублённой КНП возникает только после выявления расхождений в поданных документах. В ходе такой проверки налоговый инспектор осуществляет дополнительные действия: посылает запросы о пояснениях плательщику, требования о предоставлении дополнительных документов, привлекает экспертов, и т.д.

При обнаружений налогового правонарушения, на основании составленного акта выписываются штрафы. Однако если плательщик не согласен, он всегда может подать возражение руководителю местной ИФНС, в региональное отделение ФНС, и далее — в суд.

В статье расскажем, чему равны сроки камеральной проверки в 2024 году, как узнать статус налоговой декларации и что делать, если 3-НДФЛ не прошла ревизию.

Что такое камеральная налоговая проверка

Камеральная налоговая проверка — это комплекс проверочных мероприятий, когда налоговый инспектор проверяет декларации и представленные документы на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

ИФНС проводит камеральную проверку каждой полученной декларации или иного другого налогового документа (расчета). В общих случаях инспекторы проводят контрольные мероприятия непосредственно в инспекции. Но есть отдельный вид камеральной проверки — выездная, когда инспекторы приходят к налогоплательщику по месту регистрации (чаще это офис). О выездном контроле в рамках этой статьи мы не будем говорить — это отдельная большая тема.

Камеральная проверка — мероприятие, направленное на выявление ошибок и неточностей в предоставленных документах.

Обычная камеральная ревизия проходит как по вашим документам, так и по документам, которые есть в распоряжении инспекции. Налоговый инспектор получает данные из различных баз и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст. 88 НК РФ).

В этой статье мы будем рассматривать правила камеральной проверки, касающиеся разных налогоплательщиков — как физических лиц, так и юридических лиц (компаний и предпринимателей).

Напомним, что физлицо может отправить декларацию в инспекцию несколькими способами:

в бумажном виде по почте с описью вложения

лично по адресу нахождения инспекции

в электронном виде через портал Госуслуг или через личный кабинет на сайте ФНС России

через специализированные онлайн-сервисы — такие, как Налогия

Организации должны подавать документы в налоговый орган только в электронном виде.

Сколько длится камеральная проверка

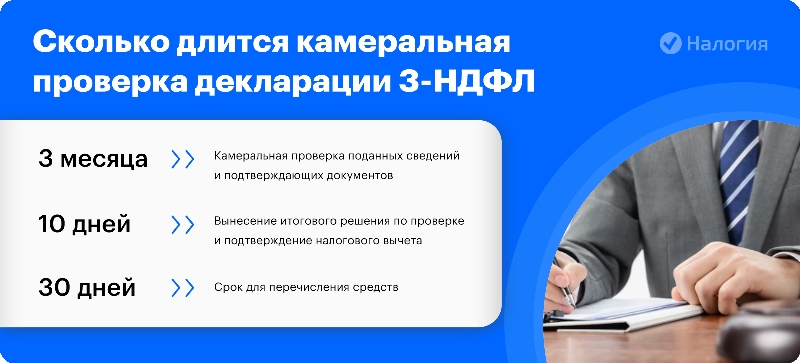

Сроки камеральной проверки декларации за 2023 год по закону составляют 3 месяца со дня поступления 3-НДФЛ в надзорный орган. Проверить вашу 3-НДФЛ в 2024 году могут и быстрее, но, как показывает практика, лучше рассчитывать именно на этот срок (п. 2 ст. 88 НК РФ).

Если вы подаете 3-НДФЛ чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть дополнительные сроки.

вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета

срок для перечисления средств

Иногда сроки могут быть продлены. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в поданных вами данных или полученных из других источников. Но продление сроков камералки возможно только в исключительных случаях на срок не более месяца.

Важно! При оформлении налогового вычета полный срок с начала камеральных мероприятий до выплаты средств составляет около 4 месяцев. Если в документах есть ошибки или неточности, время камеральной ревизии может увеличиться.

Срок проверки для юрлиц и предпринимателей

Срок камеральной проверки отчетности юридических лиц и предпринимателей такой же — 3 месяца. Но есть одно отличие — декларации по НДС инспекторы обязаны проверить быстрее — всего за 2 месяца (абз. 4 п. 2 ст. 88 НК РФ).

Если будут обнаружены ошибки, то срок проверки увеличивается до стандартных 3 месяцев (абз. 5 п. 2 ст. 88 НК РФ).

У иностранных организаций, которые ведут предпринимательскую деятельность по оказанию электронных услуг, камеральные проверки деклараций по НДС могут достигать срока в 6 месяцев.

Как считается срок окончания камералки, указано в Налоговом кодексе (ст. 6.1 НК РФ). Если дата последнего дня по графику выпадает на выходной или праздничный день, то она переносится на ближайший рабочий день, следующий за выходным. А если в месяце нет соответствующего числа, то камералка будет завершена в последний день этого месяца.

Важно! По общему правилу срок проверки декларации 3-НДФЛ начинает рассчитываться после предоставления 3-НДФЛ или расчета в ИФНС.

Порядок проведения камеральной проверки

Инспекторы откроют камеральную проверку на следующий день после предоставления налоговой отчетности в надзорный орган.

Приведем пример того, что вправе делать инспекторы на проверке. В основном это касается проверок юридических лиц. Итак, при проверке сотрудник ИФНС вправе:

Камеральная проверка условно состоит из двух этапов:

Разберем, что конкретно входит в эти этапы.

Автоматизированный контроль

Конкретного разделения по срокам между этими этапами нет. Автоматизированный контроль, как видно из названия, проводится без участия инспекторов — специальные программы обрабатывают полученные данные и проверяют их на правильность заполнения и точность расчета.

Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Углубленная проверка

На углубленном контроле подключатся специалист — на этом этапе он может опрашивать свидетелей, рассылать требования контрагентам о представлении тех или иных сведений и пр.

Если у инспектора возникнут вопросы по расчету данных, то именно на этапе углубленного контроля он направит вам требование о представлении пояснений или о необходимости направить уточненку (п. 3 ст. 88 НК РФ).

Ведущий специалист по налогообложению

Нередко неправильное заполнение удлиняет срок проверки 3-НДФЛ. Если вы хотите получить положенные средства вовремя и в полном объеме, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию, направят ее в ФНС и сами решат все вопросы с налоговой во время проверки.

Оформим налоговый вычет за вас

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Как узнать результаты камеральной проверки

Статус камеральной ревизии вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

Если вы такое требование не получали — значит проверка вашей декларации 3-НДФЛ завершилась без ошибок. После успешных камеральных мероприятий никакой акт, справка или иной документ не составляется. Об успешном контроле инспектор вам сообщать не должен. И если вы увидели, что заявленные в декларации суммы отражены на вашем лицевом счете, это означает, что процесс завершился успешно.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах — их придется уточнить.

Налоговики не вправе требовать у вас документы, которые не имеют отношения к проверяемому налогу. Если вы подали 3-НДФЛ на вычет, а инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

Если вы хотите оформить, например, вычет на лечение, то иные документы, не относящиеся к этому вычету, у вас требовать не вправе.

Если в ИФНС проверяют декларацию по НДС, то потребовать могут только счета-фактуры и договоры.

Федоров подал декларацию, чтобы получить налоговый вычет за лечение. Через месяц он вспомнил, что не включил в 3-НДФЛ расходы на обучение за тот же год. Федоров подготовил новый документ, понимая, что предыдущий будет аннулирован и срок проверки начнется заново.

Проверка уточненной декларации обнуляет первоначальные сроки. И если вы подаете уточняющую налоговую декларацию (по требованию от инспектора или по своей инициативе), то камеральная ревизия 3-НДФЛ по прошлой декларации прекращается, и отсчет 3 месяцев начинается заново (п. 9.1 ст. 88 НК РФ).

То есть с каждой уточненкой срок контрольных мероприятий продлевается. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, какие ошибки допускают налогоплательщики.

Бланк декларации за 2023

Частые ошибки в декларациях

Наиболее частые ошибки, которые обнаруживает «автоматика» при первичной ревизии 3-НДФЛ:

Эти ошибки не влияют на расчет налога, поэтому в большинстве случаев результат не изменится.

Теперь рассмотрим порядок действий, если налоговая нашла ошибки в декларации или другие нарушения, которые меняют сумму налоговых начислений.

После завершения контрольных мероприятий:

Ведущий специалист по налогообложению • Стаж 4 года

Часто налогоплательщики не согласны с вынесенными решениями и не оплачивают налог. Если инспектор обнаружит, что вы не уплатили налог, то вас могут оштрафовать на сумму в размере 20% от суммы налога (п. 1 ст. 122 НК РФ). Чтобы исключить подобные сложности, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию 3-НДФЛ и будут контролировать весь процесс камеральной проверки.

Частые вопросы

Когда подавать 3-НДФЛ и платить налог за дом, проданный в 2023?

Чтобы отчитаться о доходах, вы должны подать 3-НДФЛ до 30 апреля 2024 г. А исчисленный налог уплатить до 15 июля 2024 года.

Если нужно оформить вычет, есть определенное время подачи 3-НДФЛ?

Нет, в отличие от декларации на доходы, которая подается в четко обозначенные сроки, подать документы на вычет вы имеете право в любой день года (если у вас уже есть право на вычет). Декларации подаются за три предыдущих года.

Сколько проверяют 3-НДФЛ в 2024 г. для физлиц?

В 2024 году ревизионные действия составляют три месяца с момента подачи 3-НДФЛ. В случае подачи уточненки этот срок обновляется.

Как считать начало срока камеральной ревизии?

Начало срока отсчитывается со дня, следующего за днем подачи налоговой декларации 3-НДФЛ.

Куда приходят деньги после того, как все проверят?

Средства будут направлены на расчетный счет, указанный в заявлении или в самой 3-НДФЛ, (с 2020 г. заявление входит в состав декларации).

Заключение эксперта

Подводя итог, можно выделить несколько важных пунктов.

1. Камеральная ревизия — обязательный этап перед получением налогового вычета. Итог контрольных мероприятий напрямую зависит от того, какую сумму вы получите.

2. Срок проведения контрольных мероприятий изменить нельзя. Этот срок строго регламентирован.

3. Ревизии подвергаются все поданные документы всех налогоплательщиков.

4. 3-НДФЛ нужно подавать за каждый налоговый период по соответствующей форме.

5. Для увеличения времени проверочного процесса должны быть веские причины. Просто так никто не будет задерживать камеральный контроль. Это прописано в Регламенте ФНС.

6. Решение по результатам можно оспорить. Порядок оспаривания такой: сначала через вышестоящий налоговый орган, затем через суд.

Сколько проверяют 3-НДФЛ, зависит от формы отчетности и от статуса налогоплательщика — физлицо или юрлицо. Помните, в каких случаях данное мероприятие может затянуться, и чем чревато неверное заполнение документов.

Новый год только начался, а ИП на УСН уже сдают декларации за прошлый год. И теперь часто задаются вопросом про то, прошла декларация камеральную проверку или нет.

Много таких вопросов в моем телеграмм-канале. Раздаются они практически каждый день. ИП переживают, и это объяснимо.

Что еще за камеральная проверка?

Для начала напомню, что после того, как вы сдаете декларацию по УСН в ФНС, она должна пройти так называемую камеральную проверку.

Длится камеральная проверка не более 3 месяцев. Но это не значит, что вы узнаете результат проверки только через три месяца. Камеральная проверка может завершиться через неделю, а может завершиться в последние дни отведенного трехмесячного срока.

У меня бывало так, что камералка завершалась буквально в последний день. Поэтому, не следует переживать, если она длится слишком долго.

Как узнать статус камеральной проверки?

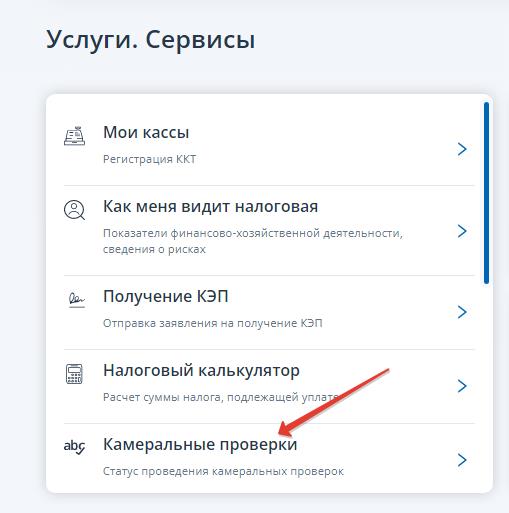

Разумеется, у вас должна быть учетная запись в «Личном Кабинете ИП». Если ее нет, самое время пройти регистрацию в «ЛК ИП».

Если смотреть через веб-версию «Личного Кабинета ИП» на сайте ФНС

Для этого достаточно зайти в «Личный Кабинет ИП» на сайте ФНС по этой ссылке:

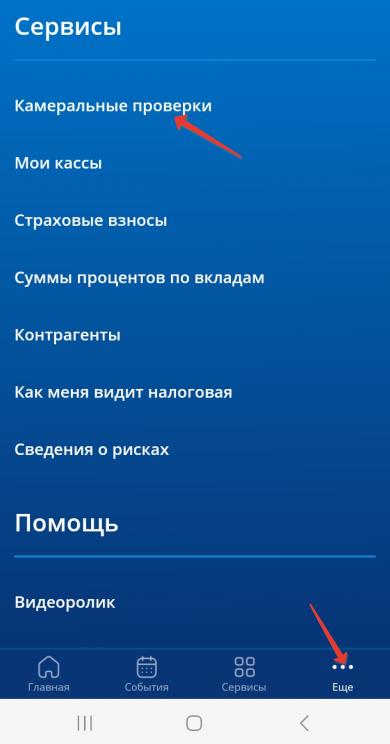

Затем переходите в раздел «Камеральные проверки».

Если смотреть через мобильное приложение на смартфоне

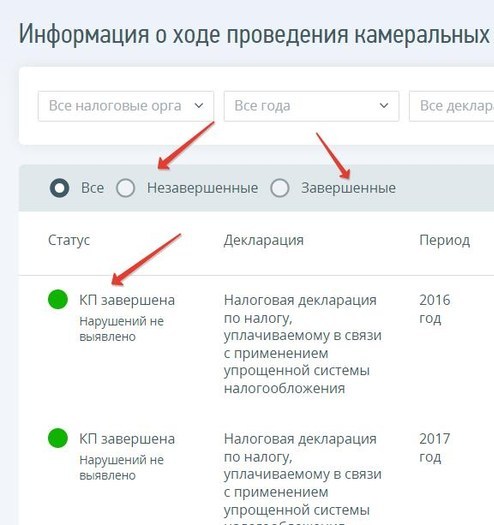

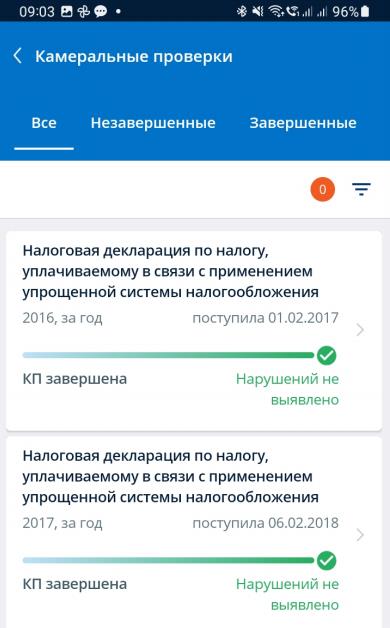

Ну, а дальше все просто. Ищите нужный год и смотрите на статус камеральной проверки

Вот так это выглядит если смотреть на обычном компьютере, при помощи веб-версии «ЛК ИП»:

А вот так выглядят результаты камеральной проверки в приложении на смартфоне:

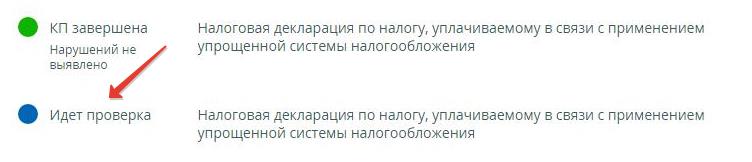

Если камеральная проверка еще не завершена, то вы увидите сообщение, что проверка еще идет. Это значит, что ваша декларация не потерялась в недрах ФНС и налоговики тщательно ее изучают =)

Как видите, ничего сложного нет. Проверяйте, наблюдайте за ходом проверки своих деклараций. Надеюсь, вам была полезна эта статья. Если есть пожелания или дополнения, то пишите в комментариях ниже.

Новые статьи на закрытом сайте для подписчиков

Я запустил специальный закрытый клуб для подписчиков, в котором рассказываю про волнующие ИП вопросы. В нем я даю очень подробные алгоритмы и инструкции. О моем новом проекте можно узнать здесь:

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Предприниматели сталкиваются с разными видами проверок, например от органов пожарного надзора или трудовой инспекции. Зона ответственности ФНС — отчётность по налогам. Один из видов контроля, который осуществляет инспекция, — камеральная налоговая проверка или КНП. Рассказываем, как её проводят и что делать, если налоговая запрашивает у вас дополнительные пояснения.

Что такое камеральная проверка

Федеральная налоговая служба проверяет, как организации соблюдают законодательство: сдают отчётность и перечисляют платежи в бюджет. Есть два основных способа контроля: выездные и камеральные проверки.

Во время выездной ревизии сотрудники ФНС посещают компанию, оценивают имущество и просматривают документы. Камеральная проверка — это дистанционный аудит налоговой отчётности. Она проходит в инспекции и не требует присутствия налогоплательщика.

Сотрудники ФНС анализируют документы, которые предоставила компания: проверяют отчёты и декларации на соответствие требованиям закона. Камеральная налоговая проверка, или КНП, регулируется статьёй 88 Налогового кодекса РФ. В ней указано, где, кем и в каких случаях проводится проверка. Там же разъясняют права и обязанности налогоплательщика.

КНП начинается после того, как предприниматель сдаёт декларацию. Он может даже не знать, что состоялся аудит: ему сообщат об этом, только если найдут какие-то нарушения.

Как налоговая выбирает, кого проверять

КНП бывает двух видов: стандартная автоматическая и углублённая.

Автоматическая проверка. Под неё попадают и физические, и юридические лица. Предпринимателей обязательно проверяют после сдачи отчётов. Иногда аудит проходит и без деклараций, например, если человек продал недвижимость.

Углублённая проверка. Она начинается, если во время автоматической обнаруживаются проблемы: неправильные показатели или ошибки в отчётности. Она также проводится, если налогоплательщик заявил о льготах, вычетах или запросил возмещение НДС. Ещё один повод для проведения углублённого аудита — предоставление отчётности по налогам на использование природных ресурсов.

После камеральной проверки иногда назначают выездную — если ИФНС найдёт на это достаточные основания. Тогда инспекторы приедут в организацию и будут просматривать отчётность на месте. Они также могут выехать по месту нахождения юридического лица либо вызвать предпринимателя в инспекцию — если у него нет возможности предоставить помещение. Подозрения у ИФНС вызывают налогоплательщики:

Выездную ревизию также проводят, если в результате углублённой КНП компания или ИП не предоставили необходимых документов или пояснений по отчётам.

Кто проводит проверку

Камеральную проверку осуществляют представители ИФНС. Другие органы власти, например Счётная палата или Федеральная таможенная служба, тоже могут заниматься камеральными проверками. Но их не интересуют налоги, они отвечают только за свои сферы: контролируют расходы бюджетных организаций или заполнение таможенных деклараций.

Налогоплательщики — зона ответственности ФНС, а именно той инспекции, в которой состоит на учёте организация, ИП или физлицо. В одном налоговом органе может быть несколько отделов, которые специализируются на камеральных проверках. Например, одно подразделение контролирует отчёты по НДС, а другое — следит за декларациями по НДФЛ.

Сроки проведения

Камеральная проверка, проводимая в налоговой инспекции, может длиться до трёх месяцев. Это время отсчитывают с даты, когда предприниматель отчитался о доходах. Иностранные организации, состоящие на учёте в ФНС, проверяют дольше — до шести месяцев. А организации, предоставившие декларации по НДС, наоборот, быстрее — не больше двух месяцев.

Важно: инспекция не имеет права продлевать срок аудита. Это запрещено законом. Исключение: если предприниматель подаёт уточнённую декларацию до окончания КНП, проверка начинается заново, идти она может тоже до трёх месяцев.

Этап 1. Сдача отчётности в ИФНС. Налогоплательщик передаёт все нужные сведения сотрудникам инспекции.

Этап 2. Начало аудита. Налоговые отчёты попадают в автоматизированную информационную систему ФНС — «Налог-3». Если говорить простыми словами, это программа, которая ищет ошибки и неточности в документах.

Декларации также сверяют в АСК — автоматических системах контроля, например АСК НДС-2. Система хранит все данные об уплате НДС: от поставщика до потребителя. В ней есть информация о налоговой истории компании. Если автоматическая проверка не находит ничего подозрительного, то аудит окончен.

Ход аудита отражается в личном кабинете на сайте ФНС. Там же можно узнать о том, что «камералка» прошла успешно. В случае если это проверка по возмещению НДС, налоговая должна в письменном виде сообщить о своём решении в течение семи дней.

Если между предоставленными данными и тем, что посчитала система, будут несовпадения — это повод для углублённой проверки.

Этап 3. Углублённая проверка. Если в процессе автоматической проверки возникают проблемы, ИФНС может запросить дополнительные документы, а также задействовать экспертов для получения сведений. Например, это произойдёт, когда есть расхождения в цифрах по отчётам организации и документам, которые есть в налоговой. Или если система выявит признаки подозрительных схем с участием фирм-однодневок.

К проверке подключается инспектор, который должен выяснить, не было ли ошибок при заполнении декларации или расчёте налога. Он посылает запросы в другие госорганы, чтобы узнать, не совершала ли компания операции, которые не включила в отчёт. Ещё в налоговой могут проводить следующие мероприятия:

В результате проверки ИФНС составляет акт и вручает его представителю организации или физлицу под расписку. Инспекция может попросить налогоплательщика устранить нарушения и заплатить штраф.

Налоговая запросила уточнение сведений

Если в ходе автоматической проверки у налоговой возникнут вопросы, то начнётся углублённая проверка — инспекция пришлёт об этом запрос. Те, кто сдавали отчётность по интернету, получают сообщение на электронный адрес или смс-оповещение. Либо же требование пришлют по почте.

ФНС может прислать два вида документов: «Требование о представлении пояснений» или «Требование о представлении документов (информации)». Расскажем о них подробнее далее.

Требование о представлении пояснений

Если налоговая обнаружит расхождения между имеющейся у них информацией и вашими отчётами, вам придёт требование о представлении пояснений. В этом случае нужно знать следующее:

Уточнённую декларацию составляют по такой же форме, как и первоначальную. При этом проверка первичного отчёта останавливается, и с этого момента отсчитывается новый срок.

Налогоплательщик также может подавать уточнение самостоятельно, не дожидаясь требования ИФНС, — это можно сделать в любое время.

Требование о представлении документов (информации)

Если пришёл запрос на документы, у налогоплательщика есть больше времени на ответ — его нужно прислать в течение десяти дней с момента получения.

Чтобы запросить у вас документы, у налоговой должны быть основания. ИФНС может потребовать дополнительные бумаги для подтверждения данных в декларации, если:

Налоговая может требовать только те документы, которые имеют отношение к спорному вопросу. Например, если вы направили декларацию по НДС, это будут документы по налоговым вычетам — счета-фактуры и договоры. А если документы нужны в связи с проверкой вашего контрагента, то они должны иметь отношение только к нему.

Обратите внимание на сроки, когда нужно прислать ответ, — они отсчитываются от момента получения требования. Датой получения могут считаться разные дни, зависит от того, как был получен запрос:

Вы можете попросить ФНС об отсрочке ответа, но не позже следующего рабочего дня после того, как получите требование. Сделать это можно лично в инспекции или в электронном виде через интернет.

Какие ошибки чаще всего выявляют при камеральной проверке

Чтобы избежать лишних проверок от ИФНС, нужно внимательно относиться к тем документам, которые вы предоставляете. Чаще всего ошибки совершают при заполнении деклараций или других отчётов.

Ошибки в декларациях по НДС. Самые распространённые проблемы:

Ошибки в счетах-фактурах. Налогоплательщики ошибаются в кодах валют, не указывают категории поставщика и покупателя или неправильно отражают обороты по реализации.

Ошибки в 3-НДФЛ. В налоговой проверяют, чтобы в декларациях о доходах физических лиц не отражались начисленные, но ещё не удержанные налоги. Или не указывались доходы, которые не подлежат налогообложению. Всё это может вызвать проблемы при КНП.

Ошибки в уведомлениях по ЕНП. В 2023 году был введён единый налоговый счёт. С этого момента приходится заполнять уведомление об исчисленных суммах налогов, или уведомление по ЕНП. Пока предприниматели и бухгалтеры привыкают к новой форме отчётности, они совершают ошибки, которые сказываются на результатах аудита. На сайте ФНС сказано, что часто указывают неверные или неактуальные КБК или ОКТМО — например, с 2023 года действует новый КБК для страховых взносов.

Неприятные последствия для компании заключаются в том, что неправильно или не вовремя заполненная отчётность может привести к штрафам. Например, если предприниматель ошибся в сумме налога или вообще не уплатил его, штраф составит 20% от суммы недостатка. А если умышленно уклоняется от уплаты налогов, то снимут уже 40%. За время просрочки налога нужно уплатить пеню.

За поздно представленный отчёт штрафуют на 5% от неуплаты за каждый просроченный месяц. Даже если налог в компании оплатили вовремя, а декларацию забыли подать, штраф всё равно начислят — в размере 1 000 ₽.

Как и в какие сроки можно оспорить результаты

По результатам КНП инспектор в течение десяти дней составляет акт. Если есть возражения, нужно передать их в ИФНС, которая проводила аудит. Акт можно оспаривать целиком или частично. На это даётся месяц — он отсчитывается с даты получения акта.

Предприниматель в свободной форме излагает позицию, прикладывает документы, если необходимо, и относит заявление в инспекцию либо отсылает по почте или электронно — через личный кабинет ФНС.

Далее назначают место и время, где и когда будут рассматриваться материалы ревизии. Налогоплательщику должны сообщить об этом заранее, по его запросу процедуру могут перенести. Он или его представители имеют право участвовать в этом процессе, но не обязаны этого делать.

В результате рассмотрения будет вынесено решение от налоговой. Сущность его состоит в том, привлекать налогоплательщика к ответственности или нет.

У предпринимателя есть месяц, чтобы обжаловать решение. Для этого подают апелляционную жалобу в вышестоящий орган — региональное УФНС. После рассмотрения решение либо остаётся в силе, либо частично или полностью отменяется. О результатах уведомляют в течение трёх дней.Если ответ на жалобу не устраивает, можно подать в суд — для этого у предпринимателя есть три месяца. Арбитражный суд учитывает, как вёл себя предприниматель в ответ на требования инспекции об уточнении данных или о предоставлении документов. Это значит, что если он не шёл ей навстречу и срывал сроки, это сыграет против него.

Если вам назначили минимальный штраф и у вас не получилось оспорить его в налоговой в административном порядке, зачастую проще заплатить. Скорее всего, расходы на суд превысят экономию на штрафе, даже если вы выиграете. Более того, практика в судах чаще всего складывается в пользу налогового органа. Если же штраф существенный и вы уверены в своей позиции, лучше нанять хорошего юриста и идти в суд. Но перед подачей жалобы надо обязательно посмотреть судебную практику по похожим вопросам и оценить шансы на успех.

Начальник юридического отдела в IT-компании

Суд рассматривает иск не более месяца. Он проверяет, насколько законны действия и решения сотрудников ИФНС. В течение пяти дней суд отправляет копии постановления сторонам. Он либо признает неправомерными действия налоговой и отменит их правовые последствия, либо согласится с решением ФНС. Если результат вас не устраивает, можно обратиться с иском в последующие судебные инстанции — апелляционную, а затем кассационную.

Реклама может работать сама — с Рекламной подпиской от Яндекс Бизнеса

В России огромное количество налогоплательщиков – организаций и ИП – применяют упрощённую систему налогообложения. Поэтому будучи на упрощёнке важно знать срок – сколько длится – и как проходит камеральная проверка декларации по УСН. Об этом в статье.

С чего начинается камералка по УСН

Камеральная проверка начинается после того, как упрощенец представил в налоговый орган декларацию по УСН.

С 2023 года её форма бланка, порядок заполнения и электронный формат закреплены приказом ФНС России от 25.12.2020 № ЕД-7-3/958.

Причём для начала проверки не требуется какого-либо специального решения руководителя ИФНС или разрешения налогоплательщика.

Уведомление о начале камеральной проверки декларации УСН упрощенцу тоже не направляют.

Срок проведения

Порядок и сроки проведения камеральной налоговой проверки регламентирует ст. 88 Налогового кодекса РФ. С разу скажем, что особых правил или исключений для отчетности про УСН она не устанавливает.

Поэтому инспектор ИФНС проводит камеральную проверку декларации УСН в общий срок – в течение 3 месяцев со дня ее получения. При это продлить данный срок проверяющие не могут (п. 2 ст. 88 НК).

Отметим, что 3-месячный срок проведения камеральной налоговой проверки не мешает ИФНС завершить её раньше (письмо Минфина от 21.06.2021 № 03-04-05/48699).

Место проведения камералки – налоговый орган.

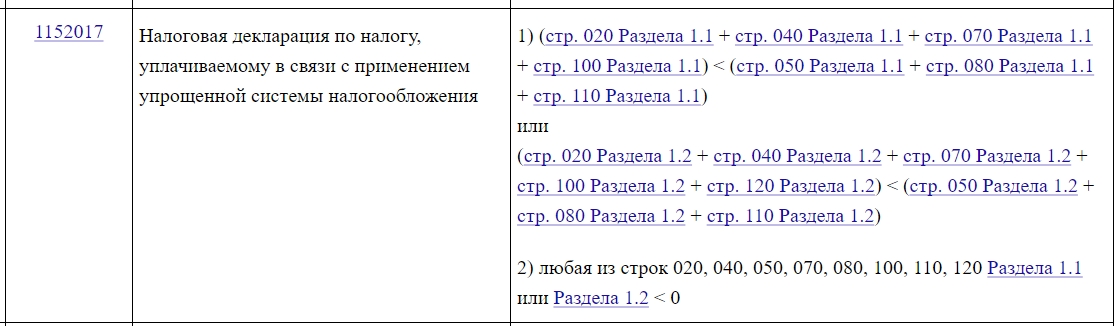

Что проверяют

Камеральная проверка означает проверку соблюдения законодательства о налогах и сборах на основе декларации УСН и документов, которые упрощенец самостоятельно сдал в налоговую инспекцию, а также которые уже есть у налогового органа.

В ходе камеральной проверки обращают внимание на соблюдение контрольных соотношений показателей декларации УСН. Они приведены в письмах ФНС от 03.02.2023 № СД-4-3/1226 и от 21.02.2023 № ЕА-4-15/2048.