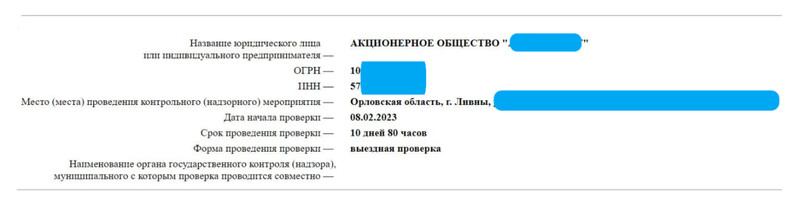

Выездная налоговая проверка проводится на территории налогоплательщика. Это может быть офис организации, склад, магазин или другое место, где ведется деятельность, подлежащая контролю.

Длительность и процедуры выездной проверки

Длительность выездной налоговой проверки может составлять несколько дней или даже недель, в зависимости от объема проверяемой деятельности и обстоятельств. В процессе проверки налоговики могут осуществлять следующие процедуры:

- Проверка наличия и правильности заполнения документов

- Просмотр бухгалтерской отчетности

- Анализ соответствия финансовых операций законодательству

- Оценка условий труда и безопасности на предприятии

- Проверка налогового учета и расчетов

Основания для назначения выездной проверки

Основания для назначения выездной налоговой проверки определены приказом ФНС России. Налоговики могут проводить выездную проверку в случаях, когда у них имеются основания полагать, что налогоплательщик уклоняется от уплаты налогов, совершает налоговые нарушения или иные правонарушения, связанные с налогообложением.

Таким образом, как камеральная, так и выездная налоговая проверка являются важными инструментами налогового контроля и могут помочь предпринимателям соблюдать налоговое законодательство и избегать штрафных санкций. Регулярный контроль со стороны налоговых органов может способствовать улучшению финансовой прозрачности и ответственности бизнеса.

Налоговые проверки: все, что нужно знать

Выездной контроль осуществляется на территории налогоплательщика — по месту фактического осуществления предпринимательской деятельности. Проверка на месте позволяет выявить недочеты в документах, недоимку по сборам, занижение налогооблагаемой базы и другие правонарушения.

Бывает, что выполнение контрольных мероприятий на территории налогоплательщика невозможно. Частая причина — отсутствие отдельного помещения для сотрудников ИФНС. Тогда проверка выполняется в налоговой инспекции. Но даже в этом случае налогоплательщику предстоит выполнять все поручения сотрудников ИФНС, в том числе о предоставлении документов.

Порядок и сроки проведения выездных налоговых проверок

Обычно выездной контроль длится не более двух месяцев. Но мероприятия могут продолжаться и до четырех месяцев, а в особых случаях (например, при наличии десятка и более обособленных подразделений) — до полугода.

Первый этап проверки — вынесение решения о начале выездного контроля. Важно, чтобы такое решение было подписано руководителем той ИФНС, сотрудники которой выполняют проверку, либо его заместителем. Срок проведения выездной налоговой проверки отсчитывается с даты, когда было принято решение.

В указанный день проверяющие сотрудники приезжают на территорию компании. Они изучают документы первичного учета, опрашивают персонал и выполняют другие процедуры в отдельном помещении, которое обязан выделить налогоплательщик.

Когда проверка завершается, составляется справка с датой окончания выездного контроля, а в течение следующих двух месяцев — акт о результатах проверки в двух экземплярах. Если были выявлены нарушения, ИФНС выносит решение о привлечении налогоплательщика к ответственности.

Процедуры, возможные при проверке

Главная цель выездного контроля — определить, правильно ли начислены и уплачены налоги. Для этого налоговики прибегают к разным процедурам:

- Проверка документации первичного учета.

- Опрос персонала.

- Выявление нарушений в налогообложении.

Коротко о главном

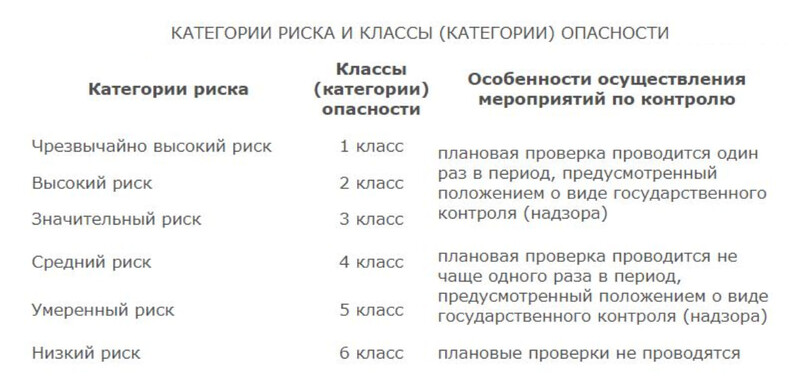

Проводятся строго по заранее составленному графику. Узнать о проверках можно на сайте Роспотребнадзора — укажите ИНН, ОГРН или наименование, нажмите Искать и узнайте, планирует ли ведомство проверять ваш бизнес. Если он присутствует в графике проверок, то увидите сведения о планируемой проверке.

До 2030 года планово проверять будут только организации, которые попадают в категории с высоким риском и классом опасности. На частоту проверок влияет риск-ориентированный подход. Если категория риска деятельности высокая, проверок следует ожидать чаще, и наоборот.

Отметим, что узнать присвоенную категорию риска организации можно в Роспотребнадзоре. Для этого необходимо отправить запрос в произвольной форме. Также можно оспорить присвоенную категорию риска, если с ней не согласны.

Перед запланированными проверками о визите проверяющих приходит предупреждение за три рабочих дня.

Провести её Роспотребнадзор может, если есть одно из оснований:

- О внеплановой проверке сообщают не менее чем за сутки.

- Если деятельность ИП или организации кому-то угрожает или уже причинила вред, то уведомления о скорой проверке не будет.

Какие ошибки чаще всего выявляют при камеральной проверке

Чтобы избежать лишних проверок от ИФНС, нужно внимательно относиться к тем документам, которые вы предоставляете. Чаще всего ошибки совершают при заполнении деклараций или других отчётов.

Ошибки в декларациях по НДС. Самые распространённые проблемы:

- Ошибки в счетах-фактурах. Налогоплательщики ошибаются в кодах валют, не указывают категории поставщика и покупателя или неправильно отражают обороты по реализации.

- Ошибки в 3-НДФЛ. В налоговой проверяют, чтобы в декларациях о доходах физических лиц не отражались начисленные, но ещё не удержанные налоги.

- Или не указывались доходы, которые не подлежат налогообложению.

Ошибки в уведомлениях по ЕНП. В 2023 году был введён единый налоговый счёт. С этого момента приходится заполнять уведомление об исчисленных суммах налогов, или уведомление по ЕНП. Пока предприниматели и бухгалтеры привыкают к новой форме отчётности, они совершают ошибки, которые сказываются на результатах аудита.

Неприятные последствия для компании заключаются в том, что неправильно или не вовремя заполненная отчётность может привести к штрафам. Например, если предприниматель ошибся в сумме налога или вообще не уплатил его, штраф составит 20% от суммы недостатка.

За поздно представленный отчёт штрафуют на 5% от неуплаты за каждый просроченный месяц. Даже если налог в компании оплатили вовремя, а декларацию забыли подать, штраф всё равно начислят — в размере 1 000 ₽.

Штрафы

Основные штрафы от Роспотребнадзора:

| Нарушение | Штраф для ИП и должностных лиц | Штраф для организаций |

|---|---|---|

| Обман клиента | От 10 000 ₽ до 30 000 ₽ | От 20 000 ₽ до 50 000 ₽ |

| Обман при указании качества товара (услуг) | От 12 000 ₽ до 20 000 ₽ | От 100 000 ₽ до 500 000 ₽ |

| Нарушение санитарно-гигиенических требований | Штраф для ИП и должностных лиц | Штраф для организаций |

|---|---|---|

| До 1000 ₽ | – | – |

| От 10 000 ₽ до 20 000 ₽ | – | – |

Также ведомство может приостановить деятельность бизнеса на срок до 90 суток.

Этап 2. Плановая проверка. Инспектор приезжает по заранее согласованному графику и проверяет организацию по определенным критериям.

Этап 3. Внеплановая проверка. В случае жалобы от потребителя или другого нарушения, инспектор может приехать в любое время для проверки.

Важно знать, что Роспотребнадзор имеет право потребовать предоставление дополнительных документов и информации во время проверки. Необходимо готовиться заранее и иметь всю необходимую документацию под рукой.

При обнаружении нарушений, организации могут быть оштрафованы или приостановлены их деятельность. Поэтому важно соблюдать все требования законодательства и быть готовыми к проверкам Роспотребнадзора.

Таблица штрафов и мер принуждения

| Нарушение | Штрафы (₽) |

|---|---|

| Нарушение правил эксплуатации помещения | До 2000 ₽ — для ИП и должностных лиц.От 10 000 ₽ до 20 000 ₽ — для организаций. Приостановление деятельности на 90 суток |

| Нарушение законодательства о защите детей | До 10 000 ₽ — для ИП и должностных лиц.От 10 000 ₽ до 20 000 ₽ — для организаций. Приостановление деятельности или конфискация товара |

| Продажа некачественного товара (услуг) | От 3000 ₽ до 10 000 ₽ — для должностных лиц.От 10 000 ₽ до 20 000 ₽ — для ИП.От 20 000 ₽ до 30 000 ₽ — для организаций. Дисквалификация должностных лиц, конфискация товара при повторном нарушении |

| Производство товаров без маркировки | От 5000 ₽ до 10 000 ₽ — для ИП и должностных лиц.От 50 000 ₽ до 100 000 ₽ — для организаций. Конфискация товара |

| Продажа товаров без маркировки | От 5000 ₽ до 10 000 ₽ — для ИП и должностных лиц.От 50 000 ₽ до 300 000 ₽ — для организаций. Конфискация товара |

| Продажа товара без сертификата соответствия | От 20 000 ₽ до 40 000 ₽ — для ИП и должностных лиц.От 100 000 ₽ до 300 000 ₽ — для организаций |

| Нарушение иных прав потребителей | До 50 000 ₽ — для ИП и должностных лиц.До 500 000 ₽ — для организаций |

Будьте внимательны к требованиям Роспотребнадзора, соблюдайте законы и избегайте штрафов и проблем в дальнейшем. Ваша безопасность и безопасность ваших клиентов важны для успешного бизнеса.

Этап 2. Начало аудита. Налоговые отчёты попадают в автоматизированную информационную систему ФНС — «Налог-3». Если говорить простыми словами, это программа, которая ищет ошибки и неточности в документах.

Декларации также сверяют в АСК — автоматических системах контроля, например АСК НДС-2. Система хранит все данные об уплате НДС: от поставщика до потребителя. В ней есть информация о налоговой истории компании. Если автоматическая проверка не находит ничего подозрительного, то аудит окончен.

Ход аудита отражается в личном кабинете на сайте ФНС. Там же можно узнать о том, что «камералка» прошла успешно. В случае если это проверка по возмещению НДС, налоговая должна в письменном виде сообщить о своём решении в течение семи дней.

Если между предоставленными данными и тем, что посчитала система, будут несовпадения — это повод для углублённой проверки.

Этап 3. Углублённая проверка. Если в процессе автоматической проверки возникают проблемы, ИФНС может запросить дополнительные документы, а также задействовать экспертов для получения сведений. Например, это произойдёт, когда есть расхождения в цифрах по отчётам организации и документам, которые есть в налоговой. Или если система выявит признаки подозрительных схем с участием фирм-однодневок.

К проверке подключается инспектор, который должен выяснить, не было ли ошибок при заполнении декларации или расчёте налога. Он посылает запросы в другие госорганы, чтобы узнать, не совершала ли компания операции, которые не включила в отчёт. Ещё в налоговой могут проводить следующие мероприятия:

В результате проверки ИФНС составляет акт и вручает его представителю организации или физлицу под расписку. Инспекция может попросить налогоплательщика устранить нарушения и заплатить штраф.

Налоговая запросила уточнение сведений

Если в ходе автоматической проверки у налоговой возникнут вопросы, то начнётся углублённая проверка — инспекция пришлёт об этом запрос. Те, кто сдавали отчётность по интернету, получают сообщение на электронный адрес или смс-оповещение. Либо же требование пришлют по почте.

ФНС может прислать два вида документов: «Требование о представлении пояснений» или «Требование о представлении документов (информации)». Расскажем о них подробнее далее.

Требование о представлении пояснений

Если налоговая обнаружит расхождения между имеющейся у них информацией и вашими отчётами, вам придёт требование о представлении пояснений. В этом случае нужно знать следующее:

Уточнённую декларацию составляют по такой же форме, как и первоначальную. При этом проверка первичного отчёта останавливается, и с этого момента отсчитывается новый срок.

Налогоплательщик также может подавать уточнение самостоятельно, не дожидаясь требования ИФНС, — это можно сделать в любое время.

Требование о представлении документов (информации)

Если пришёл запрос на документы, у налогоплательщика есть больше времени на ответ — его нужно прислать в течение десяти дней с момента получения.

Чтобы запросить у вас документы, у налоговой должны быть основания. ИФНС может потребовать дополнительные бумаги для подтверждения данных в декларации, если:

Налоговая может требовать только те документы, которые имеют отношение к спорному вопросу. Например, если вы направили декларацию по НДС, это будут документы по налоговым вычетам — счета-фактуры и договоры. А если документы нужны в связи с проверкой вашего контрагента, то они должны иметь отношение только к нему.

Обратите внимание на сроки, когда нужно прислать ответ, — они отсчитываются от момента получения требования. Датой получения могут считаться разные дни, зависит от того, как был получен запрос:

Вы можете попросить ФНС об отсрочке ответа, но не позже следующего рабочего дня после того, как получите требование. Сделать это можно лично в инспекции или в электронном виде через интернет.

Виды проверок

К 2024 году контрольные мероприятия можно поделить на следующие виды:

Рассмотрим подробнее каждый.

Документарная проверка

Роспотребнадзор отправляет запрос, где указывает перечень документов для проверки. Обычно это:

При необходимости инспектор может запросить и другие документы.

Всё мероприятие проводится удалённо. Отправить всю требуемую документацию необходимо в течение 10 рабочих дней с момента получения запроса. Впоследствии инспектор может запросить ещё документы и предоставить такой же срок на их отправку.

Обычно проверка длится 10 рабочих дней, но может быть продлена по решению проверяющих. При необходимости Роспотребнадзор может назначить вслед за документарной и выездную проверку.

Если у организации есть обособленные подразделения в других регионах, то сроки проверок устанавливают для каждого подразделения по отдельности.

Выездная проверка

На объект прибывает комиссия и начинает проверять:

Во время проверочных мероприятий руководитель организации или его представитель могут следить за работой инспектирующих. Они вправе спрашивать, что проверяют во время проверки Роспотребнадзора по правилам и сколько времени будет длиться ревизия. К процессу можно привлекать юристов, уполномоченных организации по защите прав потребителей.

Также необходимо проверить документы сотрудников Роспотребнадзора и ознакомиться с приказом о проведении проверки. В нём должны содержаться следующие данные:

Если имена и фамилии отличаются от тех, что указаны в приказе, звоните в ведомство. Вместе с ревизорами иногда приходят эксперты, которых не записывают в приказ. Если это обнаружилось, предприниматель вправе требовать внесения в приказ данных обо всех членах ревизионной группы.

Чтобы ускорить проверку, необходимо:

Продолжительность выездной проверки по общему правилу не может превышать 10 рабочих дней.

Контрольная закупка

Проверка товара и качества обслуживания проводится без предупреждения продавца — инспектор приобретает товар (услугу) под видом обычного покупателя.

Когда сделка завершается, проверяющий обязан предъявить удостоверение и показать копию решения контролирующей организации о проведении данного мероприятия.

Контрольная закупка считается действительной, если она проводится в присутствии не менее двух свидетелей либо с видеофиксацией.

Средства, потраченные на покупку товара или услуги, отдают обратно инспектору. Обратно возвращается товар, если его потребительские качества не изменились.

Если закупка с целью проверки Роспотребнадзором осуществлялась дистанционно, резолюцию о её осуществлении вместе с актом размещают в реестре ЕРКНМ не позднее следующего рабочего дня. Деньги и товар возвращаются.

Мониторинговая закупка

Всё то же самое, как и при контрольной закупке, только после сделки товар или результаты услуги отправляются на экспертизу.

Также после сделки инспектор обязан предъявить удостоверение и показать копию решения ведомства о проведении мониторинговой закупки.

Выборочный контроль

При выборочном контроле Роспотребнадзор проверяет качество и условия хранения, реализации, безопасности товара. О выборочной проверке ведомство предварительно не уведомляет.

По ходу проверки образцы продукции берутся на экспертизу. Отбор проб должен происходить в присутствии владельца бизнеса или его представителя с видеофиксацией.

Результаты экспертизы ведомство предоставляет в течение 15 рабочих дней. Если товар подлежит возврату, то его вернут обратно. Если нет, предприниматель может запросить компенсацию.

Инспекционный визит

Об инспекционном визите заранее не уведомляют. Сотрудники Роспотребнадзора приходят к предпринимателю или организации и проводят осмотр, запрашивают и изучают интересующие их документы и опрашивают сотрудников. Если что-то не так, попросят написать объяснение, выпишут предписание или штраф.

Рейдовый контроль

Роспотребнадзор проводит проверку на объекте, где работают сразу несколько предпринимателей и организаций. Например, в торговый центр или на рынок.

Принимать участие в рейдовом осмотре могут не только представители Роспотребнадзора, но и проверяющие других госорганов.

По ходу проверки инспекторы могут проводить опросы, изучать документы, запрашивать письменные объяснения, брать образцы товаров на экспертизу. Период проведения таких инспекций допускается до 10 дней, при этом на каждого предпринимателя — не более одного дня.

Рейдовые осмотры возможны исключительно после согласования с прокуратурой при условии, что это не создаёт угроз для людей и окружающей среды.

Профилактический визит

Профилактическая беседа может проходить в очной форме или по видеосвязи. Она не является проверкой и направлена на информирование представителей бизнеса о требованиях законодательства, на увеличение уровня их правовой грамотности, а также на рекомендации, как предотвратить нарушения.

Большую часть плановых проверок на 2024 год отменили, но вместо них часто будут назначаться именно профилактические визиты. Особенно это коснётся бизнеса, входящего в высокорисковую группу.

По итогам профилактического визита, если инспектор обнаружил нарушения, он не будет выписывать штраф, но выдаст предписание об их устранении. Также впоследствии инспектор может инициировать внеплановую проверку, если посчитает, что это необходимо.

Если в 2024 году ИП или организация попала в список плановых проверок Роспотребнадзора, то не позднее чем за два месяца до неё можно попросить ведомство организовать профилактический визит, чтобы подготовиться к проверке.

Попросить о профилактическом визите может и бизнес, который не попал в график плановых проверок. Это поможет уточнить все вопросы, нюансы и сразу же соблюдать все законодательные требования.

Профилактический визит может назначить и Роспотребнадзор. Об этом мероприятии заранее предупреждают. От него можно отказаться за три дня до начала, если есть мотивированная причина.

Выездное обследование

Проводится без взаимодействия с контролируемым лицом — ИП или организацией.

Без какого-либо предупреждения инспектор может приехать и осмотреть место, где бизнес ведёт свою деятельность. При этом проверяющий не представляется и не приглашает ИП, руководителя организации или другое уполномоченное лицо.

Если инспектор заметит нарушения, может провести контрольную закупку, а впоследствии — и внеплановую проверку.

Мониторинг безопасности

Инспектор изучает сведения о бизнесе, которые находятся в открытом доступе. Если заметит какие-либо нарушения, может организовать внеплановую проверку.

Как налоговая выбирает, кого проверять

КНП бывает двух видов: стандартная автоматическая и углублённая.

Автоматическая проверка. Под неё попадают и физические, и юридические лица. Предпринимателей обязательно проверяют после сдачи отчётов. Иногда аудит проходит и без деклараций, например, если человек продал недвижимость.

Углублённая проверка. Она начинается, если во время автоматической обнаруживаются проблемы: неправильные показатели или ошибки в отчётности. Она также проводится, если налогоплательщик заявил о льготах, вычетах или запросил возмещение НДС. Ещё один повод для проведения углублённого аудита — предоставление отчётности по налогам на использование природных ресурсов.

После камеральной проверки иногда назначают выездную — если ИФНС найдёт на это достаточные основания. Тогда инспекторы приедут в организацию и будут просматривать отчётность на месте. Они также могут выехать по месту нахождения юридического лица либо вызвать предпринимателя в инспекцию — если у него нет возможности предоставить помещение. Подозрения у ИФНС вызывают налогоплательщики:

Выездную ревизию также проводят, если в результате углублённой КНП компания или ИП не предоставили необходимых документов или пояснений по отчётам.

Как подготовиться к проверке

Эффективно подготовиться к плановой или внеплановой проверке можно только в случае, если с самого открытия бизнеса вести деятельность без нарушения законов.

Чтобы понимать, какие нормы нужно соблюдать и какие есть нюансы в конкретной сфере деятельности, можно попросить Роспотребнадзор осуществить профилактический визит и проконсультироваться у инспектора по всем тематическим вопросам.

Также отметим, что при проверках инспекторы используют проверочные листы. Они разработаны ведомством и находятся в открытом доступе:

Предприниматель или представители организации могут заранее пройтись по вопросам и обнаружить проблемы в бизнесе и до проверки их устранить.

Кто проводит проверку

Камеральную проверку осуществляют представители ИФНС. Другие органы власти, например Счётная палата или Федеральная таможенная служба, тоже могут заниматься камеральными проверками. Но их не интересуют налоги, они отвечают только за свои сферы: контролируют расходы бюджетных организаций или заполнение таможенных деклараций.

Налогоплательщики — зона ответственности ФНС, а именно той инспекции, в которой состоит на учёте организация, ИП или физлицо. В одном налоговом органе может быть несколько отделов, которые специализируются на камеральных проверках. Например, одно подразделение контролирует отчёты по НДС, а другое — следит за декларациями по НДФЛ.

Как обжаловать решение

Если вы не согласны с итоговым решением по камеральной налоговой проверке, его можно обжаловать. Сроки отличаются для решений, которые не вступили в силу и которые вступили в силу. Так, не вступившие в силу решения обжалуются в апелляционном, а вступившие в общем порядке.

Апелляционное обжалование

Решение по проверке, которое не вступило в силу, можно обжаловать до того, как оно вступит в силу. То есть в общем случае в течение одного месяца со дня, когда его вручили.

Днем вручения решения может быть:

Срок начнет течь на следующий день после даты вручения, а закончится в следующем месяце в 24:00 того числа, которое соответствует дате вручения. Если в месяце нет соответствующего числа, то последним днем будет последний день этого месяца. Если последний день срока подачи апелляционной жалобы выпал на выходной, нерабочий праздничный и (или) нерабочий день, то подать ее можно не позднее следующего рабочего дня.

Обжаловать решение по итогам проверки именно в апелляционном порядке лучше, так как в этом случае его исполнение будет приостановлено, пока вышестоящий налоговый орган рассматривает жалобу и примет решение. Значит, до этого дня инспекция не будет взыскивать начисленные по проверке налоги, пени и штрафы.

Общий порядок обжалования

Если апелляционная жалоба не подана, решение вступило в законную силу, его можно обжаловать в общем порядке в течение одного года с даты его принятия.

Дата, когда решение было вручено вам, значения не имеет.

Судебное обжалование

Обратите внимание, что срок на обжалование составляет три месяца. Датой, от которой нужно считать срок, будет:

Срок начнет течь на следующий день после вручения вам решения или после истечения срока на принятие решения по жалобе. Закончится он через три месяца в 24:00 того дня, который соответствует дате вручения. Если в месяце нет соответствующего числа, то последним днем будет последний день этого месяца. Если последний день срока подачи иска выпадет на выходной или праздник, то подать его можно не позднее ближайшего рабочего дня.

Как и в какие сроки можно оспорить результаты

По результатам КНП инспектор в течение десяти дней составляет акт. Если есть возражения, нужно передать их в ИФНС, которая проводила аудит. Акт можно оспаривать целиком или частично. На это даётся месяц — он отсчитывается с даты получения акта.

Предприниматель в свободной форме излагает позицию, прикладывает документы, если необходимо, и относит заявление в инспекцию либо отсылает по почте или электронно — через личный кабинет ФНС.

Далее назначают место и время, где и когда будут рассматриваться материалы ревизии. Налогоплательщику должны сообщить об этом заранее, по его запросу процедуру могут перенести. Он или его представители имеют право участвовать в этом процессе, но не обязаны этого делать.

В результате рассмотрения будет вынесено решение от налоговой. Сущность его состоит в том, привлекать налогоплательщика к ответственности или нет.

У предпринимателя есть месяц, чтобы обжаловать решение. Для этого подают апелляционную жалобу в вышестоящий орган — региональное УФНС. После рассмотрения решение либо остаётся в силе, либо частично или полностью отменяется. О результатах уведомляют в течение трёх дней.Если ответ на жалобу не устраивает, можно подать в суд — для этого у предпринимателя есть три месяца. Арбитражный суд учитывает, как вёл себя предприниматель в ответ на требования инспекции об уточнении данных или о предоставлении документов. Это значит, что если он не шёл ей навстречу и срывал сроки, это сыграет против него.

Если вам назначили минимальный штраф и у вас не получилось оспорить его в налоговой в административном порядке, зачастую проще заплатить. Скорее всего, расходы на суд превысят экономию на штрафе, даже если вы выиграете. Более того, практика в судах чаще всего складывается в пользу налогового органа. Если же штраф существенный и вы уверены в своей позиции, лучше нанять хорошего юриста и идти в суд. Но перед подачей жалобы надо обязательно посмотреть судебную практику по похожим вопросам и оценить шансы на успех.

Начальник юридического отдела в IT-компании

Суд рассматривает иск не более месяца. Он проверяет, насколько законны действия и решения сотрудников ИФНС. В течение пяти дней суд отправляет копии постановления сторонам. Он либо признает неправомерными действия налоговой и отменит их правовые последствия, либо согласится с решением ФНС. Если результат вас не устраивает, можно обратиться с иском в последующие судебные инстанции — апелляционную, а затем кассационную.

Реклама может работать сама — с Рекламной подпиской от Яндекс Бизнеса

По результатам проверки составляется акт в двух экземплярах. К нему прилагаются копии или оригиналы документов, относящихся к мероприятию.

В акте инспектор прописывает дату, время, место проверки, выявлены ли нарушения и какие. Если нужно дождаться окончания экспертизы, то акт составляется после получения её результатов.

Может быть и такое, что до конца проверки бизнес устранит нарушения. Тогда инспектор укажет это в акте. Если не успеет устранить, то от проверяющих получит предписание с указанием недостатков, сроков и рекомендаций по их устранению.

Если в ходе контрольных мероприятий не было обнаружено нарушений, то об этом также инспектор указывает в акте.

Обычно после первой проверки Роспотребнадзор не выписывает штрафы. Предприниматель или организация отделывается предписанием об устранении недостатков.

Но бывают случаи, когда выявленные нарушения являются критическими, из-за чего бизнес могут не только оштрафовать, но и конфисковать товар, временно запретить ему вести деятельность, а руководителей привлечь к уголовной ответственности.

Как обжаловать результаты проверки

Если предприниматель или организация не согласны с результатами проверок, то решение можно обжаловать:

Также можно обратиться в прокуратуру после досудебного обжалования. Если будут найдены нарушения в работе Роспотребнадзора, то дело отправят в суд.