Обращение за помощью

Если бизнес обнаружил, что инспекторы нарушили мораторий на проверки, необходимо собрать доказательства. Фиксируйте все нарушения, делайте фотографии, записывайте видео.

Обращение в налоговую

При обнаружении нарушений, следует обращаться в налоговую инспекцию. Подготовьте все необходимые документы и факты нарушений моратория. Не забудьте оформить заявление о нарушении моратория и подать его в службу контроля в налоговой.

Подача жалобы

Если налоговая не реагирует на обращение, можно подать жалобу в прокуратуру или другие соответствующие органы. Важно иметь доказательства нарушений моратория при подаче жалобы.

Заключение

Помните, что проверяющие органы не имеют права требовать оплату за проведение проверок. Вы имеете право оспорить результаты проверки, если считаете их недостоверными. Соблюдайте свои права, готовьте документы заранее и не допускайте нарушений со стороны инспекторов.

Если в результате налоговой проверки был нанесен ущерб вашему бизнесу, вы имеете право потребовать возмещения. Для этого необходимо обратиться с жалобой на действия инспектора или результаты проверки. Важно подготовить доказательства ущерба и обратиться к юристу для консультации.

Обосновать свою позицию

Чтобы успешно обжаловать решение налоговой инспекции, важно обосновать свою позицию. В жалобе необходимо указать все аргументы и факты, которые могут повлиять на пересмотр случившегося. Разберите каждый пункт решения и приведите аргументы в свою пользу.

Обращение через портал Госуслуги

Подавать жалобу на решение налоговой инспекции можно через портал Госуслуги. Для этого необходимо перейти в соответствующий раздел, авторизоваться и заполнить специальную форму. Убедитесь, что прикрепили все необходимые документы и следовали указаниям на портале.

Заключение

Обжалование решений налоговой инспекции может быть сложным процессом, требующим профессиональных навыков и знаний. Важно следовать установленным процедурам и правилам, чтобы добиться успешного результата. Обратитесь к специалисту, если вам требуется помощь в оспаривании решения контрольных органов.

Как это работает.

Если проверка была незаконной, а бизнес все это время не работал и терял клиентов, государство должно это компенсировать. Если повезет, возместят и реальный ущерб, и упущенную выгоду — то есть доход, на который бизнес рассчитывал, но действий проверяющих не смог получить. Можно возместить расходы на адвоката, если он привлекался в период проверки.

Главное условие для компенсации — действия проверяющих должны быть признаны неправомерными. То есть нужно сначала обжаловать их действия и результаты проверки, а потом уже подавать в суд требование о возмещении вреда.

В Оренбурге Роспотребнадзор провел внеплановую выездную проверку кафе и в арбитражном суде первой инстанции приостановил деятельность ИП на 14 суток по ст. 6.4 КоАП РФ. Потом это решение отменили. В результате ИП удалось через суд получить возмещение убытков — 37 200 ₽, потраченные на госпошлину и оплату услуг представителя. Нарушений в ходе самой проверки суд не нашел, поэтому расходы на сопровождение представителем проверки вернуть не вышло.

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

На какие налоговые проверки мораторий не распространяется

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Чтобы налогоплательщики могли оценить свои риски, на сайте ФНС есть калькулятор по расчету налоговой нагрузки. Правда, он подходит только для организаций на общей системе налогообложения. Кроме этого, ежегодно ФНС на своем сайте публикует таблицу с нагрузкой и рентабельностью разных видов деятельности в разрезе ФНС. Эта информация также поможет оценить риски.

Внеплановые проверки и камеральные проверки: основные моменты

Внеплановые выездные проверки могут быть проведены в организации, которая ликвидируется или реорганизуется. Но перед тем как прийти в организацию, налоговая оценивает риски участия налогоплательщика в незаконных схемах, например, дроблении бизнеса. Если риски низкие, инспекторы не придут.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется:

- Правильность составления налоговых деклараций

- Расчет суммы налогов

Если появятся вопросы, инспекторы могут:

- Затребовать документы у налогоплательщика и его контрагентов

- Провести экспертизу

- Опросить свидетелей

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным.

Налоговый мониторинг

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.

Присутствовать при проведении проверки

Как это работает:

- Выездную проверку нельзя проводить без представителя проверяемой компании или ИП, за исключением случаев, когда причинен вред жизни, здоровью людей и окружающей среде или нарушение привело к ЧС.

- Директор или ИП может участвовать в проверках лично или поручить другому сотруднику.

- Нанять адвоката для представления интересов при проверке.

Узнать причину проверки

Как это работает:

- Инспекторы обязаны предоставить предпринимателю информацию и документы по проверке, включая причину визита.

- В 2023 году внеплановые проверки могут проводиться строго по определенным основаниям, включая согласие прокуратуры в некоторых случаях.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Какие плановые проверки бизнеса пройдут в 2024 году

Плановые проверки проводят согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок сразу на год. Не позднее чем за три рабочих дня до начала КНМ контролирующие органы предупреждают предпринимателей о том, что деятельность их компании будет тщательно изучена. Также узнать о предстоящих проверках можно на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

В отношении других компаний плановые проверки проводиться не будут. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

Привлечь к проверке уполномоченного по правам предпринимателей

Как это работает. Защитить права предпринимателя при проверке может не только адвокат, но и специальный госчиновник — уполномоченный по правам предпринимателей. Еще их называют бизнес-омбудсменами. Федеральный бизнес-омбудсмен в 2023 году — Борис Титов. В субъектах РФ есть свои региональные уполномоченные. Обратиться можно к любому.

Задача бизнес-омбудсменов — защитить компании и предпринимателей от незаконных действий государства. Во время проверки юристы из их аппарата проследят, чтобы проверяющие не вымогали взятки и не оказывали излишнего давления на бизнес.

Это право не формальность, институт бизнес-омбудсменов работает, к ним можно обращаться. Например, в 2023 году бизнес-омбудсмен Москвы помогла предпринимателю в суде вдвое снизить административный штраф после внеплановой проверки миграционной полиции. В Чувашии омбудсмен помог избавить предпринимателя из сферы торговли от необоснованных проверок.

Требовать прекратить проверку, если она идет дольше положенного

Как это работает. Все контрольные мероприятия ограничены по времени. Внеплановая выездная проверка не исключение. Максимальный ее срок для средних и крупных компаний — 10 рабочих дней. Для малого предприятия — 50 часов, для микропредприятия — 15 часов. Причем учитывается только то время, когда инспектор непосредственно находился на проверяемом объекте.

Если сроки проверки нарушены, нужно, , указать на это проверяющим: по закону они не вправе проводить мероприятие дольше установленного срока. , можно отправить заявление начальнику ведомства, проводящего проверку.

Затягивание сроков проверки — грубое нарушение. Это значит, что результаты такой проверки нельзя использовать как доказательство. Например, предпринимателя нельзя будет оштрафовать за то, что он не соблюдает нормы закона.

Как узнать, включена ли компания в график проверок в 2024 году

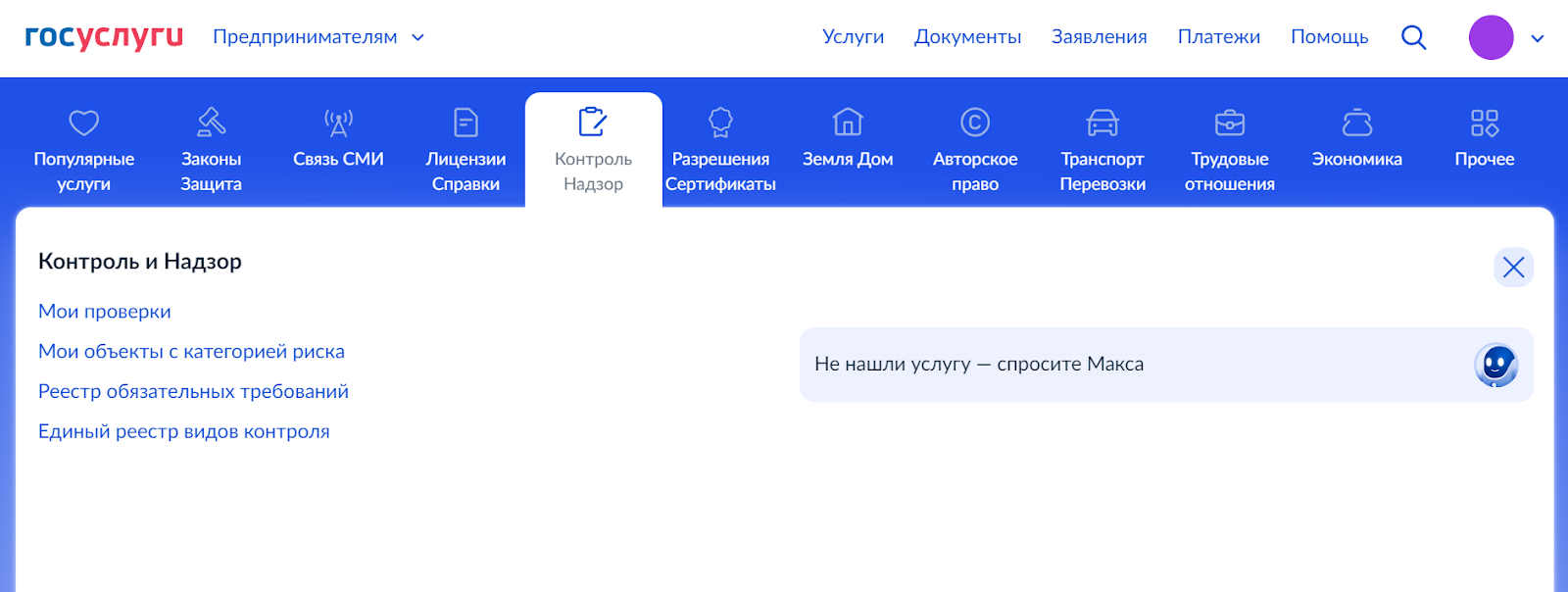

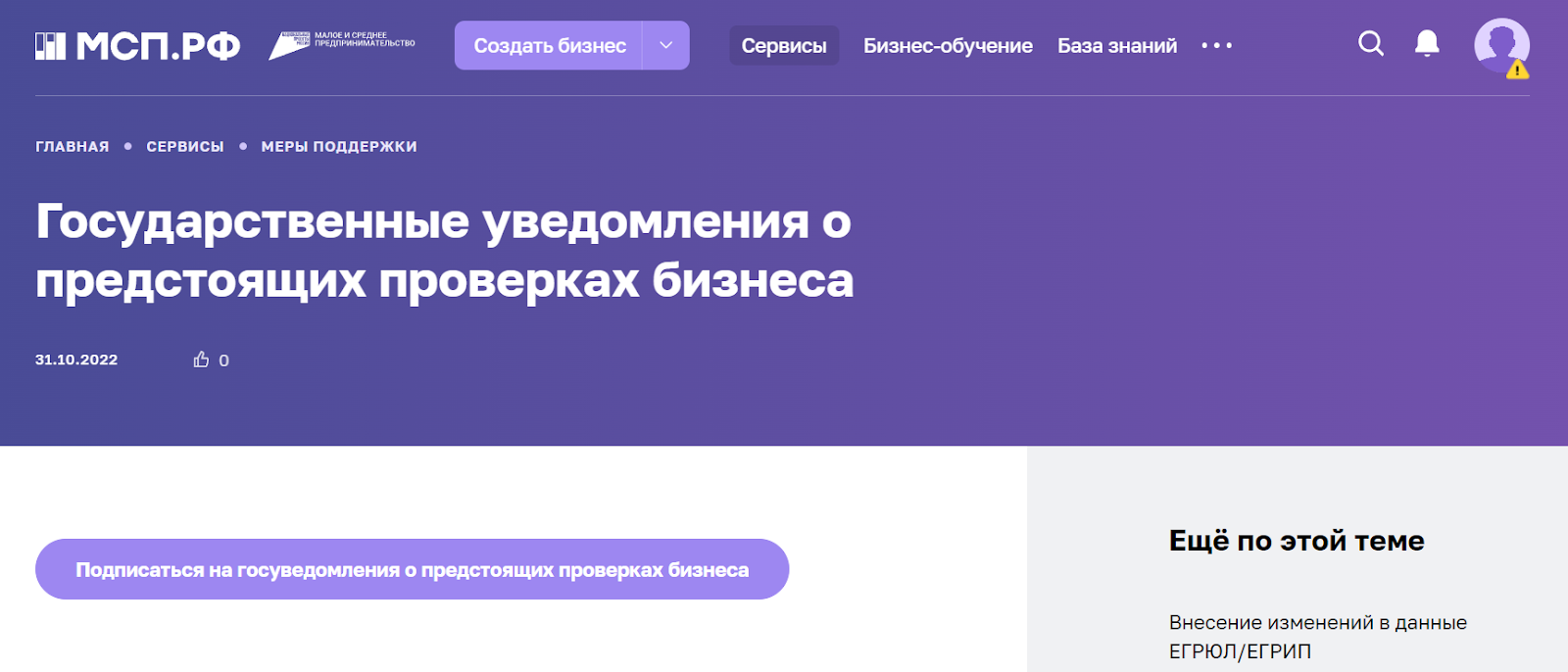

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги», а также на Цифровой платформе МСП.РФ.

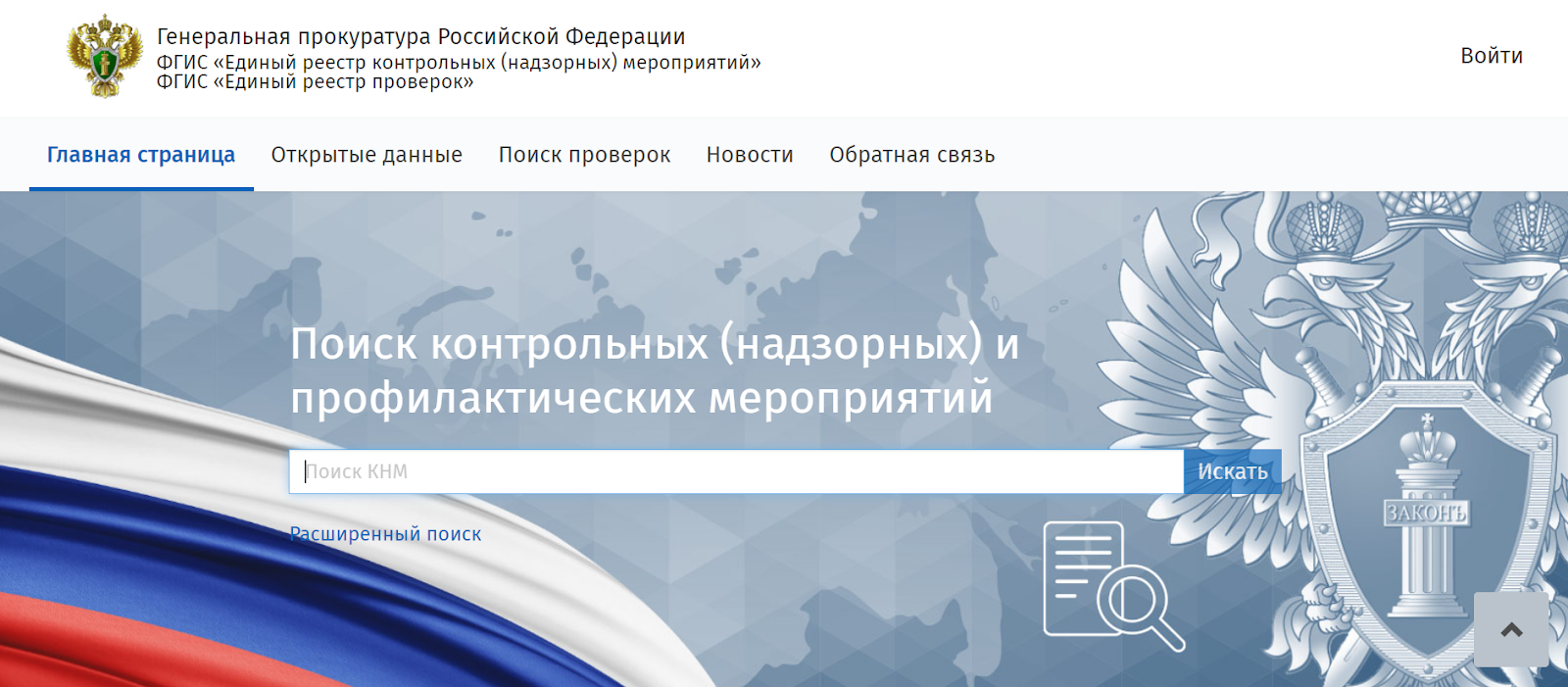

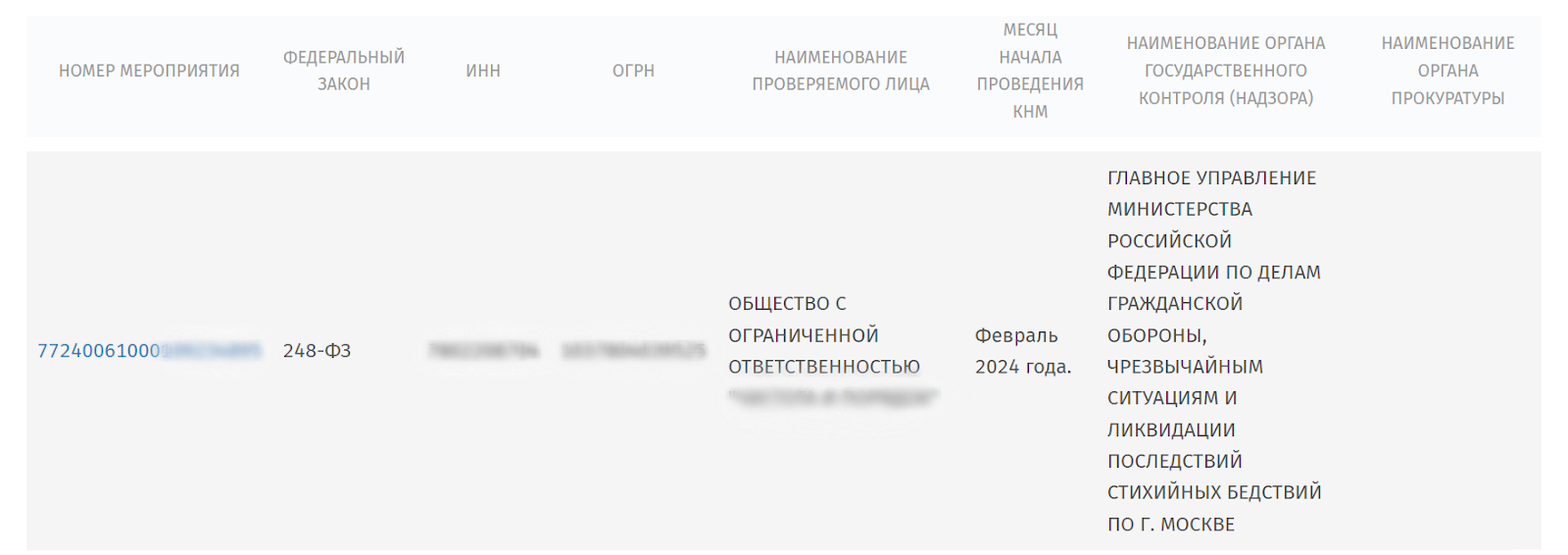

Единый реестр проверок и КНМ

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

Росприроднадзор

Не представлять документы, которые можно запросить в другом ведомстве

Как это работает. Чтобы бизнесу нужно было готовить меньше копий документов и реже изымать оригиналы из архивов, чиновникам запретили требовать документы, которые у них и так уже есть. Если сведения или документы есть в распоряжении одного из госорганов, другие не могут требовать их от проверяемого лица во время проверки.

Такие сведения и документы проверяющие могут запросить в том органе, что за них отвечает. Полный список документов, которые нельзя требовать при проверке, и ведомств, куда нужно отправлять запросы, установлен правительством.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Не заверять копии документов нотариально

Как это работает. Документы проверяющим представляют в виде заверенных копий. Можно просто поставить внизу документа печать, дату, написать «Верно» и расписаться, указав должность. А можно отправить документ по электронной почте, подписав его усиленной квалифицированной электронной подписью.

У нотариуса заверять ничего не надо. Даже тем ИП и ООО, что работают без печати: закон это позволяет. На подготовку и заверение копий документов при проверках уходит много времени, но на нотариуса можно не тратиться.

Не подписывать протоколы отбора проб и образцов

Как это работает. В ходе проверки инспектор или приглашенный эксперт может брать образцы продукции и пробы воды, почвы, воздуха, сточных вод, вредных выбросов и отходов производства. Это необходимо, если нарушения невозможно определить на глаз и нужно проводить исследования. Например, чтобы найти опасные вещества в отходах предприятия, возьмут пробу воды. А для проверки качества еды в кафе возьмут и упакуют немного роллов.

Протоколы отбора образцов продукции, взятия проб, протоколы или заключения проведенных исследований, испытаний и экспертиз потом приложат к акту проверки. В законе нет требования, чтобы представители проверяемой организации или ИП эти протоколы подписывали. Если инспектор об этом попросит, можно смело отказаться.

Почему это важно: директор или ИП может не разбираться в правилах отбора проб на анализ. Но если они будут нарушены, потом результаты исследования можно будет оспорить. Поэтому нужно внимательно проверить, методика, в каком объеме взяты пробы, выбраны методы исследования. Это может сделать только специалист. Если допущены нарушения, а предприниматель или директор фирмы расписался в протоколе, обжаловать результаты исследования будет сложнее.

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Вести журнал учета проверок или работать без него

Как это работает. Бизнес вправе вести журнал проверок. Но не обязан. За отсутствие документа не оштрафуют и не выпишут предписание. Просто укажут в акте проверки, что журнал не ведется.

Журнал проверок может быть полезен. В него записывают все мероприятия, которые проводят в организации. По каждой проверке инспектор записывает, что проверялось и в какие сроки, каким ведомством, какие результаты получены. Указывает должность, фамилию, имя и отчество проверяющего, подтверждает верность данных подписью. Типовая форма утверждена Минэкономразвития.

Журнал проверок позволяет следить за тем, как часто и как долго их проводят, кто именно пришел в организацию или к ИП с проверкой. Если допущены нарушения — журнал подтвердит. Все это упрощает обжалование результатов проверки.

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Как и где проходят проверки

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

Как действует мораторий на внеплановые проверки в 2024 году

Для внеплановых КНМ, в отличие от плановых, график не составляют. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь ведомствам необходимо согласовывать внеплановые проверки с прокуратурой.

Инспектор может прийти к предпринимателю с внеплановой проверкой, если:

Информацию о возможном нарушении инспекция может получить от других ведомств, от граждан или из сообщений в СМИ. Контролирующий орган обязан предупредить компанию о том, что надзорное мероприятие состоится, не позднее чем за 24 часа до начала проверки.

В некоторых случаях инспекция может провести внеплановое КНМ без согласования с прокурором. Это касается проверок, которые начинаются по поручению президента, председателя правительства или его заместителя, а также по требованию самой прокуратуры.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольные мероприятия без взаимодействия с проверяемым лицом:

Такие КНМ инспекторы проводят без предупреждения. Если во время мероприятия без взаимодействия с проверяемым лицом ведомство обнаружит нарушения в работе организации, к предпринимателю могут прийти с внеплановой проверкой.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от «Астрал». С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Требовать прекратить проверку, если разные ведомства проверяют одно и то же

Как это работает. Разные ведомства не должны проверять одно и . Это касается и федеральных, и региональных, и муниципальных надзорных органов. Например, охотничьим надзором занимается и Росприроднадзор, и областной комитет охотничьего хозяйства и рыболовства. Но они не могут прийти и проверить одно и друг за другом. Каждый орган проверяет свое.

Иногда для разных ведомств приходится при проверках готовить одни и документы. Например, для трудовой инспекции и ПФР. Это не нарушение: хотя запрашивают одинаковые документы, например договоры с работниками, предмет проверки у органов разный. Один следит за соблюдением трудовых прав, другой — за верностью начисления и уплаты взносов на травматизм.

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Установление срока моратория происходило так:

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.