Какие периоды затрагивает ВНП

В целом при ВНП налоговики вправе проинспектировать любую документацию по налогам: по одному, по нескольким, вообще по всем. Глубина проверки ограничена тремя годами, которые предшествуют году ее назначения (п. 4 ст. 89 НК), но расслабляться не стоит: налоговики вправе приступить к изучению обязательства и за текущий год.

Иными словами, проверке не подлежит 2019 год и ему предшествующие. ВНП, которая назначена в 2023 году, затрагивает года — 2020, 2021 и 2022, а также прошедшие уже месяцы 2023.

За пределами трехлетнего срока выездная налоговая проверка может иметь место, если:

| Годы |

|---|

| Указание налоговых органов |

| Направление правоохранительных органов |

Представление интересов в налоговых проверках от АКГ Созидание и Развитие – гарантия того, что выездная налоговая проверка пройдет безболезненно. Специализация компании – профессиональная защита интересов при налоговых проверках и (или) результативное обжалование.

Факторы риска

В текущих реалиях попасть под ВНП можно и вне плана, даже если компания формально не относится к указанным выше критериям. Это может произойти, например, если поступит указание о проведении ВНП конкретного налогоплательщика или определенной их группы от ФНС, УФНС субъекта РФ или правоохранительных органов.

Но, зачастую, для этого тоже есть своих основания. Например, работа с очень недобросовестными контрагентами, по которым уже доказаны факты правонарушений/преступлений.

Обобщенно их можно свести в две большие группы: одна связана с налоговыми обязательствами, вторая — с общеэкономической картиной деятельности.

К первой группе можно отнести такие обстоятельства, которые могут спровоцировать интерес проверяющих:

| Обстоятельства |

|---|

| Документы, утвержденные госорганами |

| Выходы из законов |

Для спецрежимников и ИП на общей системе налогообложения тоже есть свои стоп-факторы:

| Спецрежимники | ИП на общей системе налогообложения |

|---|---|

| Нарушение налоговых законов | Лишние индивидуальные предприниматели |

Ко второй группе можно отнести такие экономические показатели, как:

| Экономические показатели |

|---|

| Плохие инвестиции |

| Несоответствие праву |

| Нарушение лицензии |

Консультации по корпоративному праву

Дадим четкие ответы на вопросы любой сложности

Хотите получить консультацию?

Оставьте заявку в форме, и мы свяжемся с вами:

Не подлежат ВНП фирмы, которые приняли условия налогового мониторинга, аккредитованные IT-компании, мобилизованные — ИП и учредители фирм.

Поскольку налоговый мониторинг построен на оперативном взаимодействии с налоговой инспекцией, то предполагается, что ИФНС и так обладает всей актуальной информацией о финансово-хозяйственном состоянии фирмы и указывает на возможные огрехи в режиме реального времени.

Впрочем, ВНП при налоговом мониторинге все-таки возможна:

На основании постановления Правительства от 20.10.2022 № 1874, уже проводящиеся ВНП приостановлены, а новые не назначаются в отношении ИП и фирм, в которых мобилизован единственный учредитель (участник), если он одновременно является руководителем. Назначение ВНП и иных контрольных мероприятий возможно с 29 числа третьего месяца по демобилизации.

ВНП — не всегда выездная

Вообще при ВНП возможны и осмотр помещений, и выемка, и проведение инвентаризации (ст. 89, 92, 94 НК), но реалии чаще таковы, что за всю ВНП компания может и не увидеть инспекторов у себя.

, Татьяна Иванова, поделилась своим видением о том, какие мифы о налогах привели предпринимателей к серьезным потерям в 2023 году. В ее мнении, ряд распространенных заблуждений о налоговой системе могут стать причиной штрафов и недоплат.

Важность правильного документооборота

Одним из основных моментов, на который обратила внимание Татьяна Иванова, является правильный документооборот. Неправильно оформленные документы могут привести к дополнительным выплатам и проверкам со стороны налоговых органов.

Значимость работы с контрагентами

Также эксперт подчеркнула важность работы с контрагентами. Неверная информация от них может вызвать дополнительные проблемы при проверке. Поэтому регулярное обновление данных и мониторинг контрагентов является важным аспектом профилактики налоговых споров.

Проактивный подход к налоговому учету

Татьяна Иванова подчеркнула, что проактивный подход к налоговому учету гораздо более эффективен, чем реагирование на требования инспекций. Предупреждение ошибок и правильное заполнение документов заранее позволит избежать многих негативных последствий.

Профессиональные услуги по налоговому аудиту

Для того чтобы избежать возможных рисков и недоплат, Татьяна Иванова рекомендует обратиться к профессиональным экспертам по налоговым вопросам. Налоговый аудит от АКГ Созидание и Развитие обеспечит полное исследование деятельности компании и поможет оптимизировать налоговые процессы.

Заключение

Следуя советам и рекомендациям Татьяны Ивановой, предприниматели смогут избежать многих проблем и существенно снизить риски налоговых споров. Превентивное действие и правильная налоговая стратегия — основа успешного ведения бизнеса в современных условиях.

Доначисления — вероятное явление

Важно понимать, что не только ведение активной деятельности или наличие большого объема транзакций может привести к доначислениям. Налоговые проверки могут быть назначены по различным причинам, включая случайные ошибки в документообороте, несоответствие законодательству или даже просто из-за инспекционной проверки.

Рост доначислений

С каждым годом средние суммы доначислений в результате налоговых проверок увеличиваются. Это означает, что риски ошибок и некорректного налогообложения также растут.

Профилактика — лучшая защита

Чтобы избежать неприятных сюрпризов в виде доначислений, важно проявлять проактивность и заботиться о своей финансовой безопасности заранее. Профессиональная проверка учета и консультации специалистов помогут избежать множества проблем.

Привлекайте экспертов

Для минимизации рисков и эффективной работы с налоговыми органами стоит обратиться к аудиторам, налоговым консультантам и юристам. Это поможет уберечь ваш бизнес от лишних трат и споров с контролирующими органами.

Помните, что бдительность и заранее принятые меры могут стать залогом вашего спокойствия и финансовой устойчивости в будущем.

Налоговые споры: решение и предотвращение

Среди самых распространенных налоговых споров являются те, в которые можно попасть даже без умысла. В данной статье рассмотрим два типичных случая и предложим решения для их предотвращения.

Неблагонадежные контрагенты

На неблагонадежного контрагента можно напороться нечаянно. В условиях вынужденной перенастройки поставок товаров, работ и услуг на рынок выходят искатели быстрой наживы, не брезгующие старыми способами уклониться от уплаты налогов. Если вы даже непреднамеренно заключите с ними договор — то не исключено, что ущерб бюджету, причиненный их действиями, будет возмещать ваша компания, как добросовестный налогоплательщик.

Пример судебного разбирательства:

Российский дистрибьютор иностранного производителя из-за санкций и недопущения простоя был вынужден закупиться у успевшего наладить параллельный импорт поставщика. Спустя полгода сделка обернулась обвинениями покупателя в неуплате 20 млн руб. НДС. По итогам консультирования эксперты выработали правовую позицию, позволяющую инспекции иначе подойти к оценке вины клиента.

Дробление бизнеса

Даже много лет работающая без сбоев группа из аффилированных налогоплательщиков не застрахована от обвинений в необоснованном дроблении бизнеса. В поиске доказательств налоговые органы исследуют факты с начала создания первой организации и всех последующих, оценивают намерения и возможности каждого участника вести деятельность самостоятельно, ищут пороки во внутригрупповых сделках.

Что считается дроблением бизнеса?

Дроблением бизнеса следует понимать снижение налогоплательщиками своих налоговых обязательств путем создания искусственной ситуации, при которой видимость действий нескольких лиц прикрывает деятельность одного налогоплательщика. Получение необоснованной налоговой выгоды достигается в результате применения гражданско-правовых инструментов, формально соответствующих закону.

Постановление 10ААС от 17.08.2023 по делу №А41-74180/2022.

В заключение, налоговые споры могут возникнуть как из-за неблагонадежных контрагентов, так и из-за необоснованного дробления бизнеса. Для предотвращения таких ситуаций необходимо проявлять должную осмотрительность в выборе партнеров и вести четкую, прозрачную бухгалтерию.

Ошибочно считать, что проблема «дробления» бизнеса актуальна только для «спецрежимников». Вменение неуплаты налогов из консолидации учета нескольких аффилированных лиц возможно по всем налоговым преференциям, где имеются лимиты выручки, средней численности работников и т.п. Не выведены из-под этого риска и IT-компании. Поэтому оценка Группы на признаки злоупотреблений в понимании налогового органа — верное решение.

И, наконец, проблемы в налогах могут обнаруживаться там, где их и не ждали. Ведь налоговый орган вправе пересмотреть ваш налоговый учет исходя из действительного экономического смысла хозяйственных операций или из-за выявленного доминирующего налогового мотива на их совершение (так называемая «переквалификация сделок»). Причем из-за многообразия ситуаций обнаружившаяся проблема может не иметь однозначного разрешения в правоприменительной практике.

Недостаточно корректная настройка условий хозяйственных договоров с точки зрения налогового закона нередко приводит к пересмотру учета и вменению дополнительных налогов. Экспедиторской компании претензии были предъявлены из-за необоснованно примененной «нулевой» ставки НДС по трансграничным перевозкам. При этом инспекция обложила налогом все услуги «без разбора». Но детальное изучение параметров всех поставок и условий контрактов позволило клиенту «Правовест Аудит» кратно уменьшить цену своей ошибки.

Самостоятельно разобраться в нюансах правовых позиций ФНС и судов применительно к конкретному случаю часто бывает сложно, поэтому не пренебрегайте помощью сторонних специалистов, задачей которых должна стать проверка вашего бизнеса на безопасность от налоговых рисков.

Топ-5 налоговых претензий в судебных кейсах 2023

Миф № 3 «Ошибки в налогах — вина бухгалтера»

Виноват, конечно, может быть и бухгалтер, никто не застрахован от ошибок. Но отвечать за налоговые упущения в большинстве случаев придется руководителю компании (материальная ответственность перед собственником, а также уголовная и субсидиарная ответственность при неуплате налогов). Поэтому руководителю компании необходимо держать налоги под контролем, даже если нет никаких сомнений в профессионализме финансовой службы.

Как известно: «Не ошибается тот, кто ничего не делает». А бухгалтерия постоянно загружена «текучкой» и порой бывает некогда разобраться с многочисленными изменениями законодательства (только в 2023 году было принято более 34 Федеральных законов, вносящих поправки в НК РФ!) — это приводит к ошибкам.

Бывает, что бухгалтеры заблуждаются в том, как применять законодательство, или делают так, как «все всегда делали» — «глаз замыливается».

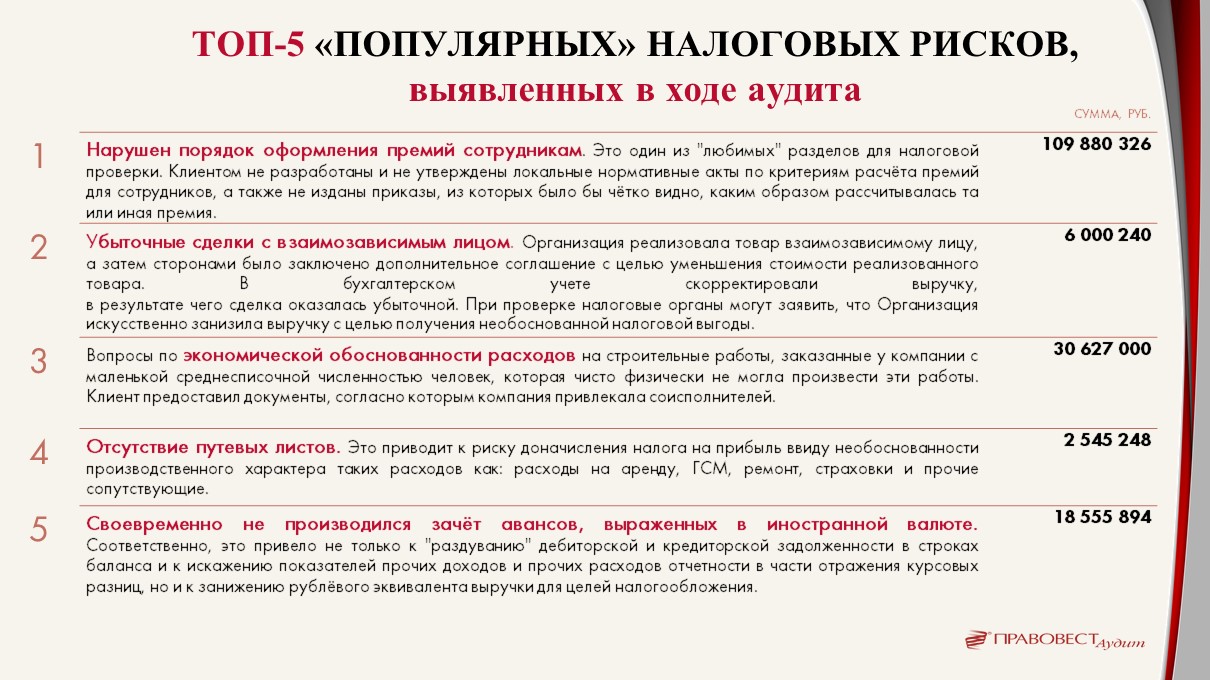

Большинство аудиторских проверок «Правовест Аудит» выявляет ощутимые налоговые риски.

Однако отсутствие документов, подтверждающих необходимость выплаты и размер премии может послужить основанием для доначисления налога на прибыль: налоговая уберет «необоснованные» премии из «налоговых» расходов и доначислит 20% налога. Наша аудиторская практика показывает, что это могут быть миллионные доначисления и только из-за того, что у компании не оказалось документов, которые могли составить ее сотрудники.

Для применения льгот IT-компаниям нужно учесть много нюансов, в т.ч. выделить «айтишные» доходы и посчитать их долю.И как показала наша практика, не все справляются с этой задачей правильно. Неправомерное применение льгот, иные ошибки в исчислении налогов также могут привести к серьезным доначислениям и привлечь внимание налоговых органов к компании.

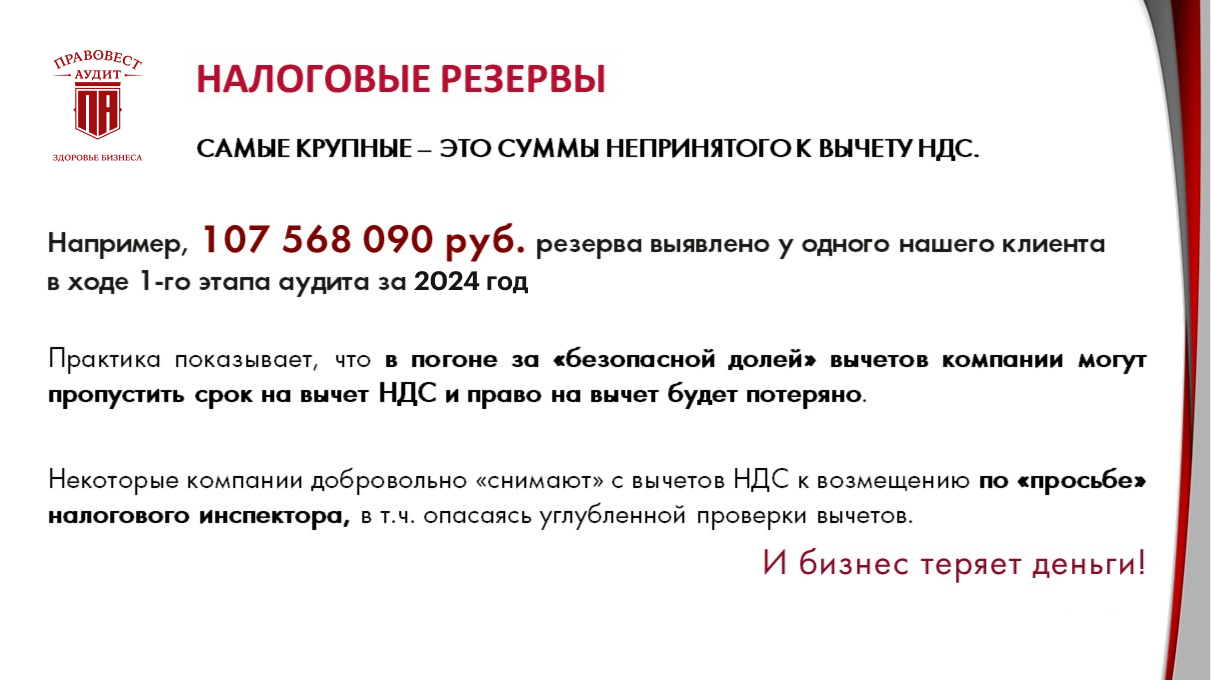

Иногда наоборот: бухгалтерия переплачивает налоги, чтобы не спорить с налоговым инспектором и избежать дополнительного представления документов. Например, инспекторы «просят» перенести вычеты НДС на более поздний период. Проще выполнить просьбу инспектора, чем пройти углубленную камеральную проверку. Но это значит, что компания лишила себя дополнительных оборотных средств. А ради чего?

Задумайтесь, кто контролирует вашу бухгалтерию: вы или налоговая? Если у бухгалтерии будет внешний контроль и поддержка, уверенность, что в учете все в порядке, например, правила учета подтверждены аудиторами, то налоги будут уплачены правильно и «экономно».

Собственник взыскал с руководителя материальный ущерб почти 2 млн руб. невозмещенного НДС, когда право на вычет было утрачено. Бухгалтер решила не рисковать с вычетами, а отвечать пришлось руководителю своим рублем (Постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Поэтому порядок в бухгалтерии — это залог отсутствия налоговых рисков для компании и руководителя, а также уверенность, что компания не переплачивает налоги. Также аудиторская практика показывает, что и ошибки в бухгалтерском учете могут «навредить» руководителю и собственнику компании, например:

Поэтому «взгляд со стороны» на бухгалтерию важен прежде всего для руководителя и собственника компании.

Аудит все победит

Мы проверим отчетность, покажем риски и найдем финансовые резервы, а так же вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Советник налоговой службы РФ II ранга, зам. руководителя отдела консалтинга

Миф № 4 «Если что — договоримся»

«Договориться» с инспекцией не получится — ее работа контролируется вышестоящими налоговыми органами. До назначения проверки с УФНС согласуются все важные моменты, в т.ч. проблемные зоны компании (контрагенты, дробление бизнеса, притворные сделки и пр.), и размер возможных доначислений.

Все «оцифровано», поэтому получить решение с «нулевыми» доначислениями — практически нереально.

По данным ФНС за 9 мес.2023 года в целом по РФ только 3% проверок оказались нерезультативными, а по Москве — 2% (отчет ФНС ф.2-НК).

Строгий контроль инспекций внутри системы тоже не стоит «сбрасывать со счетов». Даже если повезет получить «эксклюзивное» решение инспекции без доначислений — скорее всего назначат «перепроверку». Именно так происходит на практике.

Компания получила «нулевое» решение инспекции — следом (в этот же день) была назначена выездная проверка УФНС в порядке контроля за деятельностью инспекции (Постановление Девятого ААС от 23.11.2023 года по делу № А40-160100/2023).

Снижение «запланированных» сумм тоже маловероятно — зачем инспекции рисковать, ведь на кону не только ее репутация, но и риск перепроверки со стороны вышестоящих коллег?

Не исключено внедрение экстерриториального подхода к налоговым проверкам, т.е. их проведение «чужими» инспекциями. Уже был законопроект № 343435-8, который отозвали, но все может измениться и «хорошие» отношение с местной налоговой не помогут!

Миф № 5 «В крайнем случае — сольемся»

Некоторые руководители думают: «Уволюсь и нет проблем» или «закроем эту фирму, откроем новую». Это не спасет от личной ответственности, которая может настигнуть и после увольнения. Руководитель в ответе за те периоды, когда он возглавлял компанию и допустил роковые «налоговые» ошибки. Это касается и главбуха.

«Уголовные» риски. За неуплату компанией налогов от 15 млн руб. за 3 финансовых года подряд — руководитель и бухгалтер могут стать фигурантами уголовного дела (ст. 199 УК РФ).

Субсидиарная ответственность. Если у компании не будет средств для погашения налоговых доначислений — долг легко взыщут с руководителя, бухгалтера в рамках субсидиарной ответственности. Средний «чек» по «субсидиарке» — 81 млн руб. (по данным Федресурса).

Как защитить себя от «субсидиарки» и «уголовки» в 2024?

Иногда выходом видится «перевести бизнес на другую компанию». Но такой шаг не поможет уйти от уплаты налоговых доначислений.

Налоговый орган может взыскать налоговый долг компании не только в рамках «субсидиарки». Есть еще более быстрый путь для случаев перевода бизнеса на компанию-«дублера». Статья 45 НК РФ позволяет взыскать налоговые долги с зависимого лица, в т.ч. с компании, на которую будет переведен бизнес.

Результатами трех выездных проверок компании стали доначисления на общую сумму 638 млн руб. Инспекция исчерпала все возможные меры принудительного взыскания задолженности. У компании не было ни денег на счетах, ни имущества. В итоге ее признали банкротом. А долг инспекция успешно взыскала с компании- «дублера», в которую перевели бизнес (Постановление Четырнадцатого ААС от 01.11.2023 года по делу № А52-434/2023).

Налоговые долги и личные риски руководителя и бухгалтера в 2024

Что делать в 2024 году?

Проблемы легче и в 1000 раз дешевле предупредить, чем их решать. Поэтому основная задача руководителя — не дать повода для выездной налоговой проверки. А для этого нужен верный налоговый учет, сбалансированная налоговая нагрузка и грамотное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Постоянный контроль налогов и бухучета может обеспечить комплексный аудит с углубленной проверкой налогового учета и «страховкой от налоговых претензий». Аудиторы выявят и оцифруют налоговые риски, а эксперты и налоговые юристы предложат способы их минимизации. Также эксперты обозначат налоговые резервы (переплаты, возможность применения льгот и иных преференций, предусмотренных НК РФ). Если же налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут оспаривать доначисления.

Это снимает 99% рисков и искажений в учете. И даже если налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут защищать клиента и оспаривать доначисления. А если это не удастся, благодаря уникальной страховке «Правовест Аудит» компания «Ингосстрах» компенсирует штрафы и пени. А значит, как минимум, руководителям, не придется за свой счет оплачивать пени и штрафы в рамках материальной ответственности перед собственниками. А самое главное, с высокой вероятностью, благодаря своевременному аудиту, удастся и вовсе не привлекать внимания налоговых органов.

Аудиторская проверка с углубленной проверкой налогового учета — очень важна для «налогового спокойствия» компании и руководителей. Наша аудиторская статистика по итогам проверок, проведенных в 2023 показала, что в среднем при проведении комплексного аудита на 1 проверку выявленные налоговые риски составляют почти 18 млн руб.

Если бы вместо аудиторов на проверку пришли бы налоговые инспекторы, то эти суммы они доначислили бы в бюджет. А при проведении аудиторской проверки, большинство ошибок было исправлено, восстановлены необходимые документы, подтверждающие расходы и др. Т.е. «порадовать» инспекторов будет нечем.

Стоимость аудита многократно окупилась из-за устранения рисков доначисления и пополнения оборотных средств за счет выявленных налоговых резервов.

Эффективность комплексного аудита можно объяснить несколькими факторами:

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов.

При проведении аудита зачастую полезно добавить в техзадание аудит управленческого учета. Он поможет:

Мы на вашей стороне!

В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок.

Управляющий партнер АКГ «Правовест Аудит»

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов. Закрывайте год без рисков для себя и для бизнеса!

Проверка назначена! С чего начать?

В экстренном порядке следует провести проверку наличия необходимых документов для подтверждения права на налоговые вычеты по НДС и обоснования уменьшения налогооблагаемой базы по налогу на прибыль (подтверждение расходов). Особенно это касается крупных и долгосрочных сделок. Наличие таких документов весьма важно для обоснования законности уменьшения полученных доходов на сумму произведенных расходов (обоснованных и документально подтвержденных экономически оправданных затрат) (ст. 166, 169, 171, 172, 247, п. 1 ст. 252, ст. 247 НК РФ, Определение ВС РФ от 22.10.2018 № 302-КГ 18-16912, Постановление АС Московского округа от 18.12.2018 № Ф05-21298/18, Постановление АС Северо-Западного округа от 24.11.2021 №Ф07-16373/2021). Если в момент проверки не окажется необходимых документов, то это вполне может стать основанием доначислений сумм по НДС и налогу на прибыль.

Компания вправе подтвердить произведенные расходы любыми документами, в том числе составленными в электронной форме (письма Минфина России от 14.06.2018 № 03-03-06/1/40695, от 13.05.2020 № 03-03-06/2/38724, от 16.01.2023 № 03-03-06/1/2011).

Не забудьте убедиться в наличии документов, подтверждающих:

Одним из основных направлений исследования налоговыми органами в ходе выездных налоговых проверок является выявление фактов «формального документооборота» и «фиктивных сделок». В связи с этим важно быть готовым не только представить комплект первичных документов по сделке, но и при необходимости дополнительные документы в подтверждение деловой цели сделки и ее исполнение контрагентом (Постановление АС Московского округа от 03.03.2023 по делу №А40-30509/2022).

Обратите внимание! Период выездной налоговой проверки ограничен и не может превышать трех лет, предшествующих году назначения проверки. Однако проверяющие также могут захватить часть текущего календарного года, в котором принято решение о проведении налоговой проверки (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Иными словами, при назначении выездной налоговой проверки в 2023 году могут быть проверены 2022, 2021, 2020 годы, а также отчетные периоды 2023, предшествующие вынесению решения о назначении проверки.

Где разместить инспекторов?

Как правило, проверка проводится на территории проверяемой компании. Но если у нее нет возможности предоставить инспекторам помещение, то мероприятие может состояться в инспекции (ст. 89 НК РФ). На практике проверяющие могут прийти несколько раз на территорию проверяемого налогоплательщика, но в большинстве случае запрашивают все необходимые для проверки документы, пояснения, направляя соответствующие требования, и изучают их на территории налогового органа.

В «классическом» варианте, когда проверка на территории компании, важно подготовить правильное место «дислокации» инспекторов: отдельное изолированное помещение, желательно без возможности «свободного путешествия» по территории компании, без компьютера (ноутбука) с сетевыми дисками и прочими нежелательными для чужих глаз деталями.

Большая ошибка: размещать проверяющих в бухгалтерии вместе с работниками ― это не только «парализует» работу, но и может привести к «нечаянному сливу» любопытной для инспекции информации.

Надо всех предупредить!

Важно назначить куратора (например, бухгалтер, финансовый директор), который будет общаться с представителями инспекции в ходе проверки, предоставлять им документы, информацию и пр.

Большой положительный эффект дает подготовка документов и сотрудников, сопровождение при допросах руководства и работников компании налоговыми юристами, которые не только обеспечат спокойствие в ходе процедуры, но и проследят за корректным и полным отражением в протоколе допроса показаний допрашиваемого лица, помогут сформулировать показания так, чтобы наиболее четко передать фактические обстоятельства финансово-хозяйственной деятельности компании и пресекут злоупотребления со стороны инспекторов.

Инспектор на пороге

В проверке могут участвовать еще и сотрудники органов внутренних дел (п. 1 ст. 36 НК РФ, пп. 28 п. 1 ст. 13 Федерального закона от 07.02.2011 № 3-ФЗ «О полиции»), в этом случае их должности и фамилии указываются в решении о проведении проверки.

В решении предусмотрено место под подпись лица, в отношении которого назначена проверка, при этом налоговым законодательством не предусмотрены сроки и способ ознакомления с документом (письмо Минфина России от 17.02.2016 N 03-02-07/1/8635). На практике решение вручается в момент появления проверяющих «на пороге» компании. В случае, когда адрес места нахождения компании инспекции не известен, документ направляется заказным письмом по почте. В любом случае отсутствие подписи налогоплательщика об ознакомлении с решением о проведении проверки не лишает инспекцию права на проведение таковой.

Долго будете гостить?

Согласно букве закона проверка не может продолжаться более 2 месяцев. Однако этот срок может быть продлен до 4 месяцев, а в исключительных случаях и до 6 месяцев (п. 6 ст. 89 НК РФ).

Более того, проверка может приостанавливаться при наличии оснований, указанных в п. 9 ст. 89 НК РФ (например, для истребования документов у контрагентов и иных лиц, для проведения экспертизы). Общий срок приостановления проведения проверки не может превышать 6 месяцев (в исключительном случае при необходимости получения информации от иностранных государственных органов в рамках международных договоров РФ — 9 месяцев). На практике она порой длится год. Надо запастись терпением. Срок проведения ВНП исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о ее проведении. Кстати, справка свидетельствует об окончании мероприятий ВНП и после ее вручения инспекторы не имеют права находиться на территории налогоплательщика, истребовать документы, проводить иные мероприятия налогового контроля. А в течение 2 месяцев со дня, следующего за днем окончания проверки, зафиксированным в справке, инспекторы должны вручить компании акт по ее итогам (п. 1 ст. 100, п.п. 2, ст. 6.1 НК РФ).

Как проходит налоговая проверка? Чего ждать налогоплательщику?

Проверки текущего года проходят в условиях «тестирования» налогоплательщиков на соблюдение трех важных требований ст. 54.1 НК РФ:

В ходе выездной налоговой проверки инспекция направляет налогоплательщику требования о представлении документов, касающихся проверяемых налоговых периодов. Также инспекция истребует документы у контрагентов проверяемого налогоплательщика. Если контрагент на требование инспекции не ответит — это с большой степенью вероятности будет воспринято проверяющими как сигнал получения необоснованной налоговой выгоды по сделкам с этим контрагентом.

Практически ни одна выездная проверка не проходит без допросов руководящего состава компании и рядовых работников, причем могут допросить и бывших работников и работников контрагентов.

Могут происходить осмотры помещений и предметов проверяемого налогоплательщика, при этом зачастую осмотр переходит в выемку предметов и документов для формирования налоговым органом доказательств совершения налогового правонарушения (поиск следов умышленного сокрытия доходов, сделок с подконтрольными компаниями, имеющими признаки неблагонадежных для минимизации налоговых обязательств и пр.). Так, контролирующие и судебные органы считают обоснованным производство выемки в случае установления в ходе проверки фиктивных финансово-хозяйственных отношений между проверяемой компанией и ее контрагентом (например, Определение ВС РФ от 17.04.2020 по делу № 306-ЭС20-3991, Постановление АС Московского округа от 30.05.2022 по делу № № А41-61339/2021 (Определением ВС от 12.09.2022 отказано в передаче дела на рассмотрение СКЭС), Постановление АС Московского округа от 17.07.2018 № Ф05-10591/18, Определение ВС РФ от 06.12.2017 № 305-КГ17-18076).

Важно помнить, что выемка документов при выездной налоговой проверке осуществляется на основании мотивированного постановления должностного лица налогового органа, ее осуществляющего. Постановление подлежит утверждению руководителем (его заместителем) соответствующего налогового органа (п. 1 ст. 94 НК РФ). Без данного документа выемка незаконна! Не допускается производство выемки документов и предметов в ночное время (п.2 ст. 94 НК РФ). Ночным временем является промежуток времени с 22.00 до 06.00 по местному времени (ст. 5 УПК РФ). При этом оформление результатов выемки может проводиться после 22.00 (Письмо Минфина России от 05.10.2017 № 03-02-08/64830).

Результаты выемки оформляются протоколом. Следует внимательно ознакомиться с ним перед его подписанием. Отражайте все нарушения в замечаниях к протоколу выемки. Так, на практике очень часто инспекторы не указывают точное количество изъятых документов, типичной является формулировка «изъято 5 папок актов за такой-то год». В таком случае надо указать на необходимость соблюдения положений п.7 ст. 94 НК РФ: инспекторы обязаны указывать точное количество и наименование изымаемых документов. Во избежание риска утраты документов налоговым органом при изъятии подлинников, важно проследить, чтобы в протоколе была указана информация о нумерации изъятых документов, а не папок с ними, а также подробная информация о видах изъятых документов (п. 9 ст. 94 НК РФ).

И в заключение хотелось бы всем пожелать более трепетного отношения к налоговому здоровью компании, поскольку своевременное выявление налоговых рисков с помощью аудита и их минимизация/полное исключение позволит не только не бояться налогового контроля, но и вовсе не попадать в число претендентов на выездную налоговую проверку, а это серьезный шаг к процветанию и росту бизнеса. Отличного «налогового здоровья» вашим компаниям!

Количество выездных проверок

На официальном сайте ФНС опубликован известный отчет ф.2-НК о результатах контрольной работы налоговых органов, теперь по состоянию на 01.10.2023 год. Исходя из отчета, следует, что за 9 месяцев 2023 года в целом по РФ проведено 3633 выездные проверки организаций (из них результативных — 3540). Сравним эти показатели с данными аналогичных периодов прошлых лет:

За 9 месяцев 2023 года проведено меньше выездных проверок компаний, чем в предыдущие годы, но при этом заметен рост количества результативных проверок по отношении к общему числу проверок. Так, за 9 месяцев 2021 и 2022 года результативных проверок было 96 %, а за 9 месяцев 2023 — 97%.

Если назначили выездную проверку — скорее всего, будут доначисления, пени и штрафы.

Какова ситуация по Москве?

За 9 месяцев 2023 года в рамках выездных проверок проверено 770 столичных компаний, из них доначисления получили 753. Результативность проверок составила 98 %, это больше чем в аналогичных периодах прошлых лет (95% — 9 мес.2022, 92% — 9 мес. 2021). Шансы получить доначисления в Москве при назначении выездной проверки очень велики.

Также следует учитывать тот факт, что это «промежуточные» данные, которые к концу года часто меняются, причем в сторону роста количества проверок. Так, в 2022 году количество выездных проверок компаний в целом по РФ выросло на 30% по сравнению с 2021 годом (данные из отчетов ФНС по ф. 2-НК, август 2023). Поэтому можно предположить, что количество проверок по РФ и Москве по итогам 2023 года все-таки увеличится.

Тем более, что Минфин в сентябре отметил основную задачу ФНС на ближайшую перспективу — поддержка стабильно высокого уровня поступлений в бюджет страны, обеспечение роста доходов в 2024 году на 14% за счет улучшения администрирования.

Важно добавить еще один факт из практики — увеличение количества «тематических» выездных проверок, назначаемых после «разговоров» с руководителем о «добровольном» уточнении налоговых обязательств компании из-за проблемного контрагента. В отличие от комплексных проверок в рамках «тематики» проверяют небольшой период и один налог (чаще НДС). Но и такие «мини» выездные проверки приносят солидные доначисления. Например, компания получила «чек» к уплате на 434 тыс. руб. после тематической проверки, охватившей всего лишь 1 квартал по НДС.

Получается, что о снижении темпов налогового контроля речь пока не идет.

«Внепроверочные» показатели

В последнее время значительно увеличивается поступление налогов в бюджет за счет «добровольных» доплат компаниями сумм налогов (особенно НДС) после визита в инспекцию «на разговор».

ФНС отметила, что по итогам 2022 года в бюджет поступило 191 млрд руб. по результатам выездных проверок и 189 млрд руб. по результатам аналитической работы (в т.ч. «бесед» с налогоплательщиками с побуждением доплат). Т.е. налоговые органы вполне успешно пополняют бюджет и вне рамок проверок — путем вызова на «заседание рабочей группы», рассылки «информационных писем» и прочей «аналитической работы» с налогоплательщиками.

По итогам 1 полугодия 2023 года в результате добровольного уточнения налоговых обязательств в бюджет дополнительно поступило 100 млрд руб. — это 54% от общей суммы поступлений по результатам контрольно-аналитической работы (182 млрд руб.).

Вне рамок проверок налоговым органам удается пополнять бюджет не менее успешно, чем в ходе проверок. Т.е. и без назначения выездной проверки, при наличии налоговых ошибок, недосмотра и упущений, отсутствия документальных доказательств расходов, вычетов и пр. можно легко «добровольно» пополнить бюджет на несколько миллионов.

Доначисления по результатам выездных проверок

Здесь ФНС есть чем гордиться. Средняя сумма дополнительно начисленных платежей на одну результативную выездную проверку организаций по России в 2022 году составила 74 млн руб. (с учетом пени и штрафов), в 2021 году была 54 млн руб. Причем 96% выездных проверок компаний из всех проведенных в 2022 году были результативными (с доначислениями) (отчет ФНС по ф. 2-НК, август 2023 года).

За 9 месяцев 2023 года по итогам результативных выездных проверок компаний в целом по РФ «средний чек» на 1 организацию составил 66 млн руб. (47 млн руб. — 9 мес.2021, 74 млн руб. — 9 мес.2022), а по Москве — 96 млн руб. (49 млн руб. −9 мес.2021, 92 млн руб. — 9 мес. 2022).

Средние «столичные» доначисления (включая пени, штрафы) стали больше по сравнению с аналогичным периодом 2022 года на 4%.

Как видим, «аппетиты» в рамках проверок и вне их растут, и картина о послаблении налогового контроля пока «не складывается». Весьма досадно, когда многомиллионные доначисления — это цена тех налоговых ошибок и упущений, которые можно было исправить при своевременном их выявлении.

Влияние проверок на бизнес

В феврале 2023 года Счетная палата РФ проанализировала эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

Дефицит бюджета

2023 года свидетельствуют о сохранении «дефицитности» бюджета (-2653 млрд руб.)

При этом одним из основных источников пополнения бюджета являются налоги. Поэтому вопрос о снижении налогового контроля бизнеса, видимо, может быть отложен до «лучших времен». Практика покажет. Но ставки налогов сохранены, поэтому пополнять бюджет можно только за счет усиления контроля за бизнесом, доначислений по результатам проверок и побуждений к «добровольному» уточнению налоговых обязательств.

Пока мы видим устойчивый тренд на усиление налогового контроля и рост доначислений. И в первую очередь, успешную статистику ФНС пополняют те компании, где пренебрегают профилактикой налоговых рисков. И это подтверждает наша аудиторская практика — более 700 аудитов в год.