Новости и аналитика

За одно и то же административное правонарушение можно наказать и организацию, и ее должностное лицо

За одно и то же нарушение (нарушение правил техприсоединения), обнаруженное в рамках одного административного расследования, к административной ответственности в виде штрафа по ч. 2 ст. 9.21 КоАП привлечены и сетевая компания, и ее должностное лицо (директор по развитию). При этом директор свой административный штраф (40 тыс. руб.) оплатил, обжаловать постановление об административном правонарушении не стал.

На это указала сетевая компания, обжалуя свое постановление о наложении административного штрафа в 650 тыс. руб. Суды (первой инстанции и округа) пришли к выводу, что:

Тройка судей Верховного Суда РФ с этим не согласилась (Определение СКЭС Верховного Суда РФ от 29 сентября 2023 г. № 306-ЭС23-10062):

Документы по теме:

- Кодекс Российской Федерации об административных правонарушениях

Место совершения административного правонарушения в форме бездействия юридического лица

Подборка наиболее важных документов по запросу Место совершения административного правонарушения в форме бездействия юридического лица (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2022 год: Статья 9.21 Нарушение правил (порядка обеспечения) недискриминационного доступа, порядка подключения (технологического присоединения) КоАП РФКак следует из разъяснения, содержащегося в подпункте з пункта 3 постановления Пленума Верховного Суда Российской Федерации от 24.03.2005 N 5 О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях, местом совершения административного правонарушения является место совершения противоправного действия независимо от места наступления его последствий, а если такое деяние носит длящийся характер, – место окончания противоправной деятельности, ее пресечения; если правонарушение совершено в форме бездействия, то местом его совершения следует считать место, где должно было быть совершено действие, выполнена возложенная на лицо обязанность; подсудность дел об административных правонарушениях, возбужденных в отношении юридических лиц по результатам проверки их филиалов, определяется местом нахождения филиалов, в деятельности которых соответствующие нарушения были выявлены и должны быть устранены.

Порядок определения подсудности дел об административных правонарушениях

В случаях, если по делу о правонарушении, предусмотренному ч. 1 ст. 12.34 КоАП РФ, было проведено административное расследование, то дело рассматривается судьей районного суда по месту нахождения органа, проводившего административное расследование, а в остальных случаях – мировым судьей по месту совершения административного правонарушения.

Учитывая, что объективная сторона данного административного правонарушения выражена в форме бездействия, то местом его совершения следует считать место нахождения юридического лица (место его государственной регистрации) либо его филиалов в случае выявления нарушений при проверке деятельности этих филиалов, а не место, где проведена проверка и выявлено неисполнение требований законодательства по обеспечению безопасности дорожного движения.

Нормативные акты

Решение Конституционного Суда РФ от 17.07.2014

Об утверждении обзора практики Конституционного Суда Российской Федерации за второй квартал 2014 года

Конституционный Суд также признал не противоречащим Конституции Российской Федерации оспоренное положение КоАП Российской Федерации, поскольку оно не предполагает наступление административной ответственности за осуществление некоммерческой организацией, выполняющей функции иностранного агента, политической деятельности на территории Российской Федерации после подачи в установленном порядке в уполномоченный орган заявления о своем включении в Реестр и не допускает привлечения к административной ответственности должностных лиц и юридических лиц за действия (бездействие), образующие признаки объективной стороны состава данного административного правонарушения, но имевшие место до установления административной ответственности за их совершение.

Основания и порядок привлечения юридических лиц к административной ответственности: подробное руководство

Административная ответственность юридических лиц является одной из форм реагирования государства на правонарушения, совершенные этими субъектами. В соответствии с законодательством Российской Федерации, юридическое лицо может быть привлечено к административной ответственности за совершение противоправных деяний, связанных с нарушением обязанностей, установленных законодательством.

Основаниями привлечения юридического лица к административной ответственности могут быть различные правонарушения, включая нарушения в сфере экономики, охраны окружающей среды, трудового законодательства и других областей. Важно отметить, что ответственность юридического лица исключает ответственность его руководителей и иных лиц, совершивших правонарушение от имени или в интересах данного юридического лица.

Процедура привлечения юридических лиц к административной ответственности

Процедура привлечения юридического лица к административной ответственности проходит через несколько этапов:

Установление факта правонарушения:

- Проведение административного расследования.

- Сбор доказательств и установление обстоятельств дела.

Составление протокола об административном правонарушении:

- Указание всех существенных данных о нарушителе.

- Указание места и времени совершения правонарушения.

- Установление обстоятельств дела.

Направление протокола юридическому лицу:

- Возможность представления возражений и доказательств невиновности.

Принятие решения о привлечении к административной ответственности:

- Основанное на доказательствах и возражениях решение принимается.

- Могут быть назначены административные санкции, такие как штрафы, лишение лицензий и другие.

Основания привлечения юридических лиц к административной ответственности

Привлечение юридических лиц к административной ответственности осуществляется на основании статей 5 и 6 Федерального закона Об административных правонарушениях. Основания для привлечения к ответственности определены в статье 8 данного закона:

- Совершение юридическим лицом правонарушения.

- Неисполнение предписаний органа, проводящего проверку.

Также основания могут быть установлены в специальных законах, регулирующих определенные виды деятельности. Необходимо учитывать интересы правонарушителя и обеспечивать эффективность исполнения правовых норм для защиты общественного порядка.

Процедура рассмотрения дел о привлечении юридических лиц к административной ответственности

Порядок привлечения юридических лиц к административной ответственности устанавливается статьей 10 Федерального закона Об административных правонарушениях. Согласно этому положению, рассмотрение дел о привлечении юридических лиц к административной ответственности осуществляется в соответствии с административно-процессуальным законодательством.

Особенности производства дел

Особенности производства дел о привлечении юридических лиц к административной ответственности определены статьей 24 Федерального закона Об административных правонарушениях. В соответствии с этим положением, дела такого рода рассматриваются в судебном порядке, за исключением случаев, когда применяется упрощенная форма рассмотрения.

Санкции

Санкции, которые могут быть применены к юридическим лицам в случае привлечения их к административной ответственности, устанавливаются в статьях 5 и 6 Федерального закона Об административных правонарушениях. Размер санкций зависит от характера совершенного правонарушения и может быть установлен в виде штрафа, ареста деятельности или ликвидации юридического лица.

Правовые особенности привлечения юридических лиц к административной ответственности в Российской Федерации

- Статья 8: Учет особенностей субъекта, совершившего правонарушение

- Статья 10: Установление порядка рассмотрения дел о привлечении юридических лиц к административной ответственности

- Статья 24: Особенности производства дел о привлечении юридических лиц к административной ответственности

Нарушение законодательства

Нарушение законодательства может иметь различные причины. Например, юридическое лицо может нарушить правила, предусмотренные законодательством, вместо изъятых для выполнения служебной деятельности организаций и должностных лиц. Также, правонарушение может быть совершено вследствие действий или бездействия должностного лица, нарушающего установленные правила и условия.

В случае совершения административного правонарушения юридическим лицом, привлечение к административной ответственности возможно только при наличии всех установленных законом признаков. Применение административных санкций осуществляется в соответствии с федеральным законодательством.

Привлечение юридического лица к административной ответственности имеет свои особенности. Так, привлечение к административной ответственности юридического лица возможно только после назначения виновному должностному лицу административного наказания. При этом, эффективность привлечения к административной ответственности юридического лица составляет не менее 74%, а в случае привлечения к административной ответственности субъекта государственной власти или органа местного самоуправления – не менее 43-44%.

В отсутствии виновности юридического лица, привлечение к административной ответственности может быть осуществлено только в случаях, предусмотренных федеральным законодательством. При этом, привлечение к административной ответственности возможно только в том случае, если установлены все признаки правонарушения и отсутствуют основания для защиты юридического лица.

Ущерб и угроза обществу и государству

Условия и характер ущерба или угрозы, а также санкции, применяются в зависимости от характера правонарушения и обстоятельств, при которых оно было совершено. В законодательстве приведен перечень оснований, являющихся основанием для привлечения юридических лиц к административной ответственности.

Одним из таких оснований является причинение ущерба или создание угрозы обществу и государству посредством нарушения требований законодательства в области охраны окружающей среды, санитарно-эпидемиологического благополучия населения, охраны природных ресурсов, использования атомной энергии и других сфер.

Также административная ответственность может быть применена в случае нарушения правил обращения с опасными химическими и биологическими веществами, осуществления деятельности в области использования радиоактивных материалов и источников ионизирующего излучения, а также в случае причинения ущерба здоровью и жизни граждан.

Порядок привлечения юридических лиц к административной ответственности на основании причинения ущерба или создания угрозы обществу и государству устанавливается законодательством. В соответствии с этим порядком, компетентные органы, такие как органы исполнительной власти, прокуратура и судья, имеют право применять меры административного воздействия, такие как наложение штрафов, приостановление деятельности, изъятие орудий правонарушения и другие санкции.

Процедура привлечения юридических лиц к административной ответственности основывается на принципе законности и защиты прав и законных интересов граждан. Компетентные органы обязаны рассматривать дела о привлечении юридических лиц к административной ответственности в установленные сроки и на основании доказательств, представленных сторонами.

В случае применения мер административного воздействия к юридическому лицу, последующая проверка и контроль исполнения принятых мер осуществляется компетентными органами, такими как органы исполнительной власти, прокуратура и судья. При необходимости, могут быть привлечены также и другие субъекты правового регулирования, такие как государственные и муниципальные органы, общественные организации и т.д.

В случае причинения ущерба или создания угрозы обществу и государству в крайней степени или при хроническом характере нарушения, компетентные органы имеют право привлечь юридическое лицо к административной ответственности и наложить более жесткие санкции, вплоть до ликвидации юридического лица.

Статья 210Привлечение юридического лица к административной ответственности

Таким образом, ущерб и угроза обществу и государству являются серьезными основаниями для привлечения юридических лиц к административной ответственности. В случаях нарушений, связанных с причинением ущерба или созданием угрозы обществу и государству, компетентные органы принимают меры по назначению административных санкций, а также осуществляют контроль за их исполнением.

Административная ответственность юридического лица

Административная ответственность юридического лица регулирует исполнение норм законодательства РФ, основных требований и предписаний. Если компания ведет свою деятельность с нарушениями, постоянно обходит законы, старается скрыть полный доход и разные несоответствия, то она может быть привлечена к административной ответственности. В лучшем случае на нее будет наложен штраф, а в худшем деятельность юридического лица может быть полностью прекращена без возможности ее возобновления. Ниже можно рассмотреть особенности, нюансы административной ответственности юридического лица, виды и способы защиты.

При каких условиях наступает административная ответственность юридического лица?

К административной ответственности могут привлекаться юридические лица в ситуациях, когда они совершают определенные правонарушения, оговоренные в КоАП РФ или в других законодательных актах, которые действуют на территории России.

Их этого следует, что для наступления административной ответственности юридического лица требуется, чтобы последнее нарушило требования КоАП или какой-либо закон субъекта РФ. Организация может быть признана виновной, привлечена к административной ответственности только тогда, когда ее ответственные лица знали о своих обязанностях и имели возможности для их исполнения, но пренебрегли возложенными законом обязательствами по определенным причинам.

Основным условием наступления административной ответственности юридического лица является строгое соблюдение процессуального законодательства в области привлечения к данной ответственности. Привлечь к ответственности юрлицо может только специально уполномоченное государством должностное лицо от государственного органа или структуры. Во время этого должна соблюдаться особая процедура, и виновному обязательно предоставляется право на защиту и обжалование принятого решения.

Административная ответственность юридического лица — виды

В законодательстве об административных правонарушениях предусмотрено четыре вида наказания для юридических лиц:

Освобождение от административной ответственности юридического лица

Юридическое лицо может быть освобождено от административной ответственности в следующих случаях:

В КоАП РФ установлено дополнительное основание для освобождения юридического лица от административной ответственности – малозначительная степень правонарушения. Действие может быть признано малозначительным в ситуации, если наступившие последствия правонарушения не повлекли существенного нарушения общественным правоотношениям.

В этой ситуации, в отношении юридического лица, которое совершило правонарушение, выносится замечание в устной форме. После оно освобождается от ответственности, а административное дело прекращается.

Что делать, если административная ответственность юридического лица вступила в силу?

Если на юридическое лицо была наложена административная ответственность за определенное правонарушение и вступило в силу, то можно попытаться его оспорить. Но этот вариант сработает только в тех случаях, если компания действительно не совершала никаких нарушений и санкции были наложены незаконно. Но это требуется доказать, для этого понадобятся весомые и неоспоримые доказательства.

Лучшим вариантом будет нанять адвоката, специалист сможет в соответствии с законом вернуть честное лицо юрлицу, доказать его невиновность. В результате с него полностью снимут все наказания, а административное дело будет закрыто. Дополнительно можно взыскать моральный и материальный ущерб. Обращаться стоит в проверенные адвокатские конторы, которые имеют хорошую репутацию, большое количество выигранных и успешных дел.

Если все же компания получила наказание законно, она действительно нарушила закон, то придется отвечать по всей строгости. В зависимости от вида наказания юрлицо должно выполнить все требования суда, устранить нарушения, выплатить моральный, материальный ущерб. Если последствия огромные, то деятельность компании может быть полностью прекращена. Иногда руководителя могут снять с должности без права в дальнейшем занимать руководящие должности на определенный период или насовсем. В этих случаях на руководителя накладывается штраф в размере 5 тысяч рублей, а на компанию – до 100 тысяч рублей.

Если вам необходима помощь при административном приостановлении деятельности вашей компании, то обращайтесь к нам. Мы поможем снять все ограничения в сжатые сроки. Вы можете обратиться по указанным на сайте контактам или оставить заявку.

Юридическая фирма Шмелева и Партнеры

Основное направление нашей деятельности — юридические услуги для бизнеса. За последние 5 лет, мы не проиграли ни одного дела. В нашем штате работают только опытные юристы — кандидаты и доктора юридических наук. Поэтому, мы можем давать 100% гарантии качества услуг и брать на себя финансовую ответственность за свои действия. Сотрудничая с нами, ваши риски = 0%.

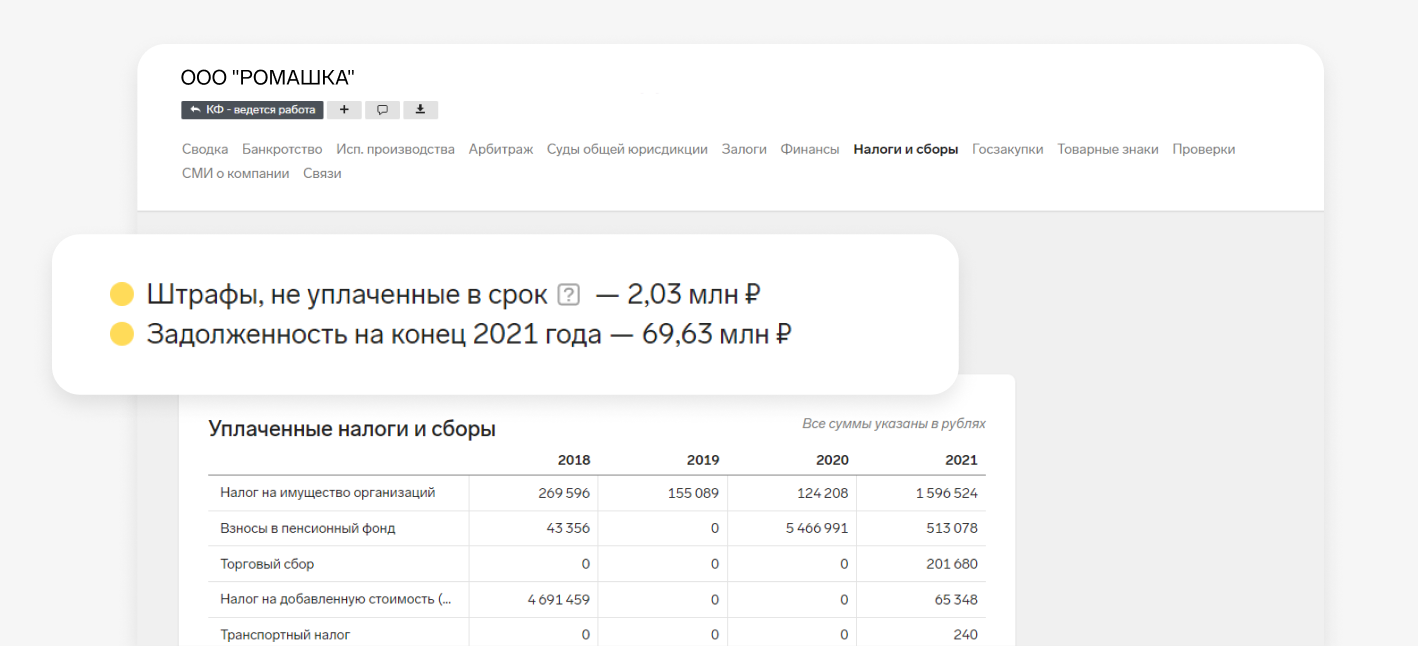

В своей работе организация обязана соблюдать множество законов. Нарушение правил чревато денежными санкциями. Команда Контур.Фокуса рассказывает, за что компании штрафуют чаще всего, и что будет, если не оплачивать санкции вовремя.

Нужно быстро проверить компанию?

Финансовый анализ, сведения о руководстве, арбитражных делах, исполнительных производствах и штрафах — получите всю информацию в Фокусе за пару минут

В большинстве случаев организациям назначают штрафы в качестве административных наказаний. Санкции за несоблюдение законов прописаны в Кодексе РФ об административных правонарушениях. По нему компанию могут наказать за нарушения в самых разных сферах:

По-другому обстоят дела с нарушениями в сфере налогов. Большинство санкций за несоблюдение правил по уплате денег в бюджет предусмотрены Налоговым кодексом РФ.

Если компания не сдает отчетность в ФНС

По закону организация отчитывается о своей деятельности в разные органы: ФНС, Фонд пенсионного и социального страхования, Росстат. Некоторые фирмы из-за специфики своей деятельности сдают отчеты и в другие ведомства: Росприроднадзор, Банк России, Росфинмониторинг и другие. Остановимся на общих видах отчетности.

Чаще всего компаниям приходится сдавать налоговую отчетность. Если не сдать вовремя налоговую декларацию или расчет по страховым взносам (РСВ), организацию могут наказать одним из способов:

Дополнительно за не вовремя сданную декларацию могут наказать директора или главного бухгалтера. Должностных лиц привлекают к ответственности по статье 15.5 КоАП РФ. Возможные наказания по статье — предупреждение или штраф от 300 до 500 рублей.

Все перечисленные виды ответственности касаются только задержек по сдаче деклараций и РСВ. Если не отправить вовремя бухгалтерскую отчетность или другие налоговые расчеты, штрафы и блокировка не грозят.

Сейчас декларации по НДС, налогу на прибыль и РСВ нужно отправлять не позднее 25 числа месяца, следующего за отчетным кварталом. Сроки могут меняться, поэтому следите за изменениями в законодательстве.

Отдельно в налоговом кодексе предусмотрен штраф за опоздание со сдачей отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ). Наказание — одна тысяча рублей за каждый полный и неполный месяц просрочки.

Если компания не предоставила в налоговую другие документы, которые обязана направить по закону, штрафы составят 200 рублей за каждый (п. 1 ст. 126 НК РФ).

Подключите Фокус и получайте детальные сведения о компаниях, ИП и физлицах

Если компания не сдает отчетность в СФР

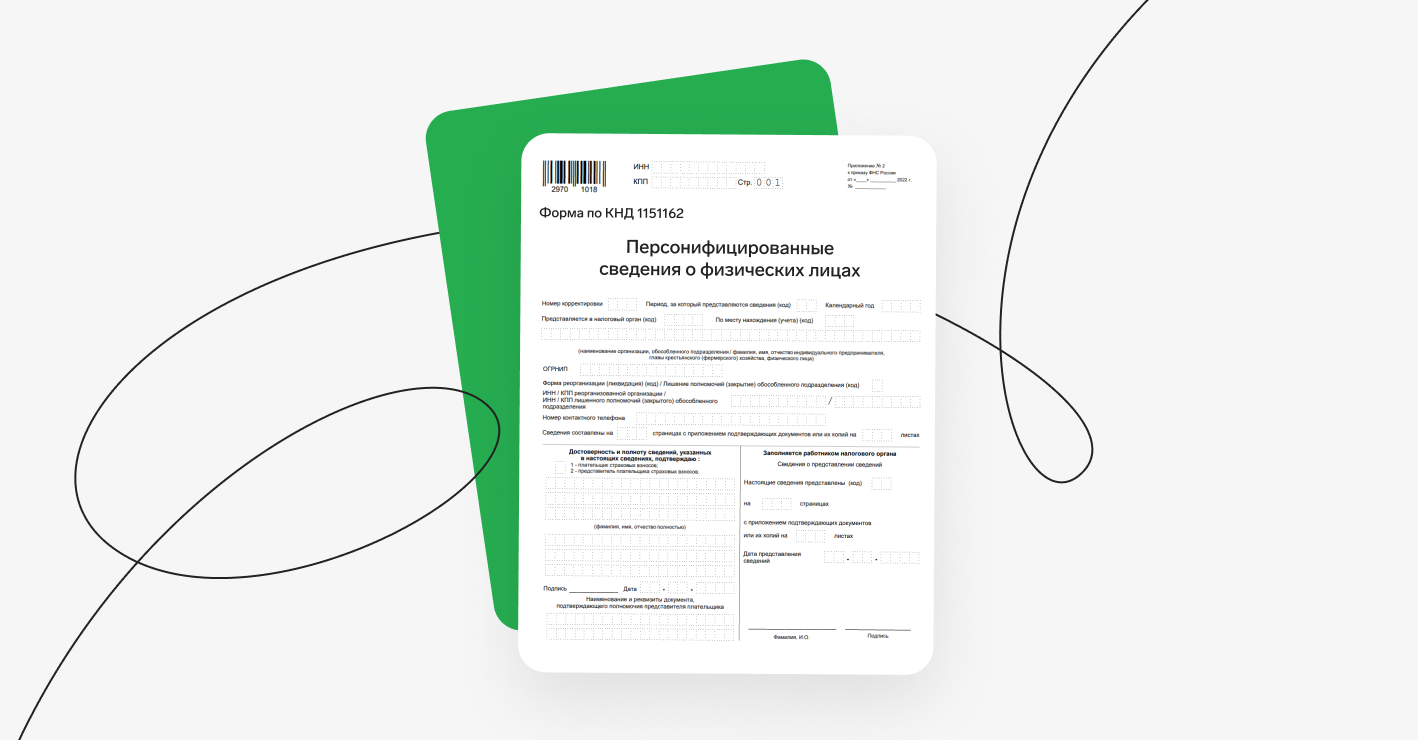

С 1 января 2023 года ПФР и ФСС объединили — теперь вместо них функционирует единый Социальный фонд России (СФР). Раньше в фонды сдавали разную отчетность, но из-за реформы с этого года готовят только один документ — отчет по форме ЕФС-1. В нем есть раздел о начисленных страховых взносах на обязательное пенсионное страхование. Если не предоставить информацию вовремя, компания рискует получить штраф в размере 5% от суммы страховых взносов за последние три месяца за каждый день просрочки. При этом размер взыскания не может быть меньше одной тысячи рублей и больше 30% от суммы страховых взносов за три месяца (ст. 26.30 закона от 24.07.1998 № 125-ФЗ).

До 1 января 2023 года страхователи заполняли форму СЗВ-М, чтобы предоставить в ПФР данные персонифицированного учета о сотрудниках. Сейчас документ отменили, вместо него действует форма по КНД 1151162, которую страхователи подают в налоговую. Некоторые организации, например, авиакомпании, с этого года сдают в СФР еще один документ по персонифицированному учету — СЗВ-ДСО. В этой части можно допустить два вида нарушений (ст. 17 закона от 01.04.1996 № 27-ФЗ):

Ответственности можно избежать, если исправить ошибку раньше, чем ее заметило ведомство. Еще один вариант — исправить или уточнить сведения за пять дней после того, как госорган попросил устранить ошибки.

ООО не предоставляет документы по запросу ФНС

Помимо деклараций, которые организации обязаны предоставлять в инспекцию сами, налоговая вправе запрашивать у налогоплательщиков и другие документы. Такие требования налоговые инспекции часто выставляют в ходе проверок. Если во время проверки инспектор запросил документы, а фирма их не предоставила, ее могут оштрафовать по 200 рублей за каждый (п. ст. 126 НК РФ).

Кроме того, налогоплательщик обязан в течение пяти дней предоставить инспектору информацию об ошибках и неточностях, если их нашли в ходе камеральной проверки. За пропуск срока накажут штрафом в пять тысяч рублей (п. 1 ст. 129.1 НК РФ). За повторное подобное нарушение в течение года оштрафуют уже на 20 тысяч рублей.

Налоговая вправе требовать показать документы и в ходе так называемых встречных проверок — это когда данные запрашивают не у того, кого проверяют, а у его контрагентов. Если бизнес-партнер не направит документы в инспекцию, его оштрафуют на сумму до десяти тысяч рублей (п. 2 ст. 126 НК РФ). За непредоставление информации наказание в два раза меньше — штраф пять тысяч рублей (п. 1 ст. 129 НК РФ).

Дополнительно рискуют главбух и директор фирмы. Их могут привлечь к административной ответственности по ч. 1 ст. 15.6 КоАП РФ и оштрафовать на сумму от 300 до 500 рублей.

ООО не платит налоги вовремя

Инспекции строго следят за тем, чтобы компании вовремя платили налоги в полном объеме. Для организации налоговые нарушения чреваты целым рядом последствий:

Пример

До 28 февраля «Ромашка» должна была перечислить в бюджет 100 тысяч рублей, но не сделала этого.

Компания спохватилась только через две недели и заплатила налог 15 марта. Просрочка «Ромашки» составила 15 дней.

Расчет будет выглядеть так:

100 000 рублей х 7,5% / 300 х 15

В итоге «Ромашке» придется заплатить 375 рублей пени.

У ООО нет кассового аппарата

Если компания не использует ККТ, размер взыскания будет зависеть от суммы расчета без кассового аппарата. Он составит от 3/4 до одного размера суммы расчета, но не менее 30 тысяч рублей (ч. 2 ст. 14.5 КоАП РФ). Если при повторном нарушении сумма расчетов достигла одного миллиона рублей, компанию закроют на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

В этой статье много других составов по нарушениям в работе с ККТ. Например, наказывают за неправильную регистрацию ККТ, применение несоответствующего требованиям аппарата, непредставление документов по ККТ налоговой и другие.

ООО не хочет выдавать чек

Организация должна выдавать клиентам электронные или бумажные чеки. Нарушение этого правила влечет административную ответственность по ч. 6 ст. 14.5 КоАП РФ. Компанию могут наказать предупреждением или штрафом в 10 тысяч рублей.

ООО отказывается заключать трудовой договор

Человек приходит устраиваться на работу руководителем отдела менеджеров. По всем требованиям работодателя он подходит: есть высшее образование, стаж больше пять лет, есть навыки работы в нужных программах. Но компания на эту должность его не взяла, сославшись на негативный отзыв от прошлого руководства. Отказ в таком случае не обоснован, ведь кандидат подходил по всем параметрам. За это компанию оштрафуют на сумму от 30 до 50 тысяч рублей (ч. 1 ст. 5.27 КоАП РФ).

Возможна другая ситуация: сотрудник подошел компании и уже начал работать, но руководство не спешит заключать с ним трудовой договор. Или же предлагает вместо трудового заключить договор ГПХ, хотя работник каждый день ходит в офис, а зарплату получает дважды в месяц. За это грозят штрафы от 50 до 100 тысяч рублей (ч. 4 ст. 5.27 КоАП РФ).

Нет единого ресурса, который бы показывал информацию сразу по всем штрафам. Большинство постановлений и уведомлений об ответственности приходят от госорганов и судов в виде писем на юридический адрес организации. Штрафы по налогам отображаются на Госуслугах, а также в личном кабинете на сайте ФНС. Проверить штраф за нарушение ПДД можно на сайте ГИБДД или на Госуслугах.

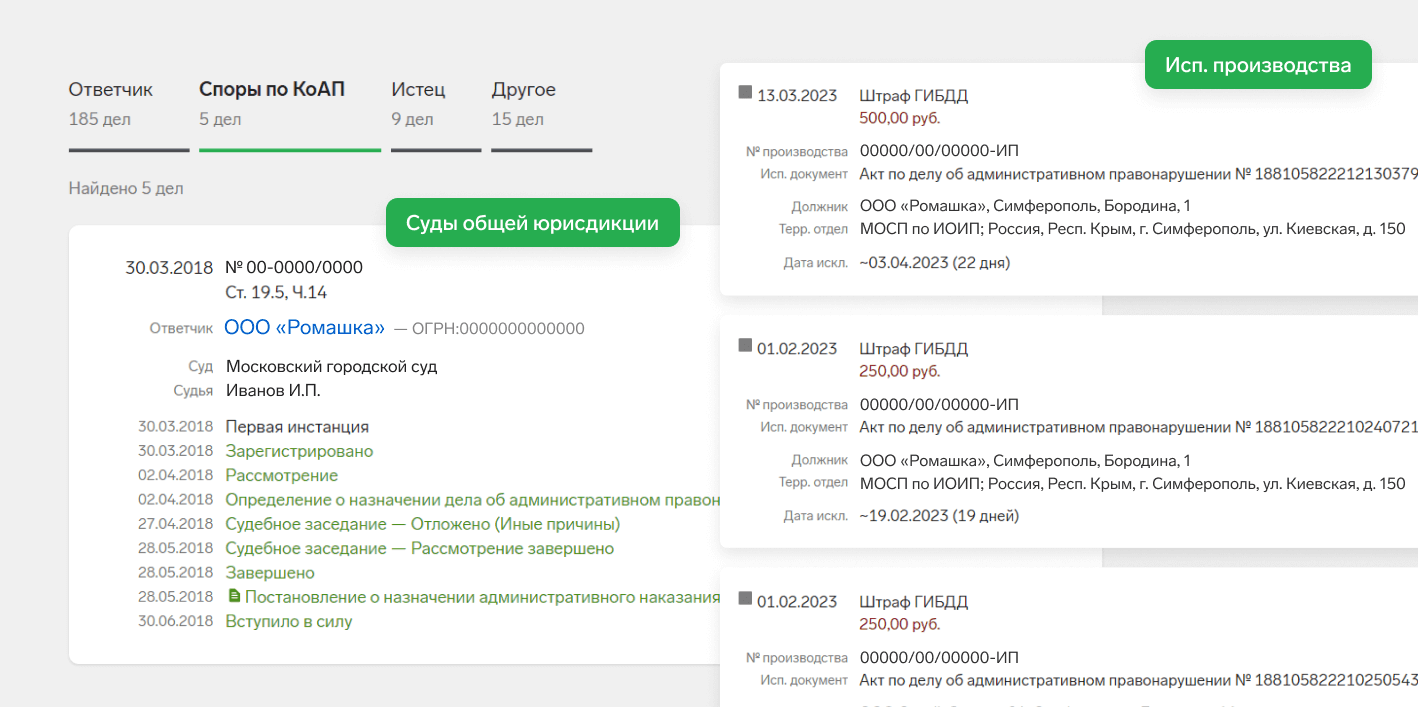

Информацию о штрафах контрагента можно найти на сайтах судов общей юрисдикции, в картотеке арбитражных дел, в базе данных ФССП. Но ни один из ресурсов не даст полной информации: в судебных базах есть сведения только по делам, которые рассматривают суды, а на портале судебных приставов отображаются только те штрафы, которые взыскиваются принудительно. Контур.Фокус покажет больше информации о штрафах контрагентов и соберет все сведения в одном месте.

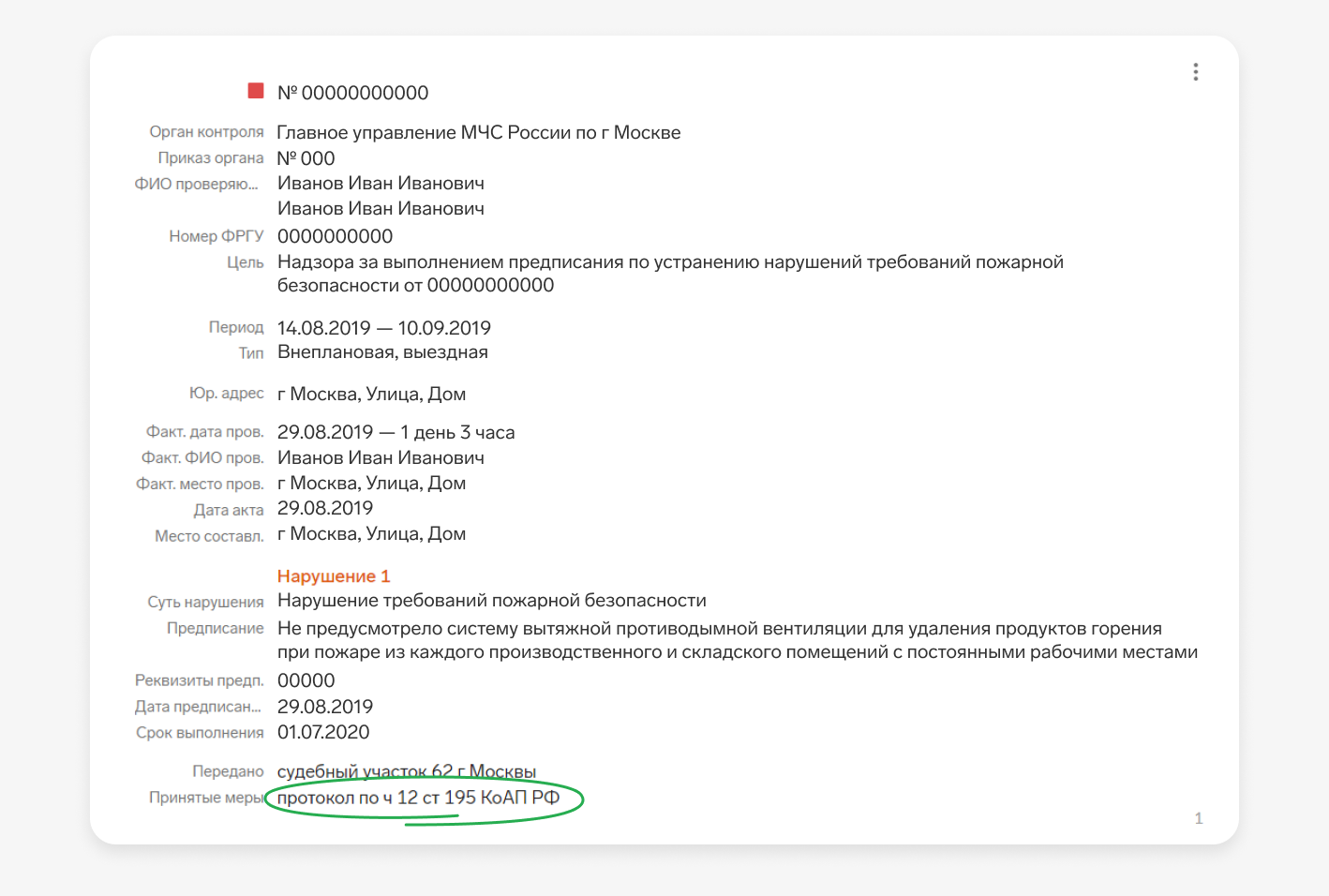

Откройте карточку клиента в сервисе, загляните в раздел «Проверки». Если в ходе проверки госорган нашел нарушение, оно могло закончиться административным делом — сервис покажет это в карточке проверки.

Чтобы узнать о налоговых штрафах, откройте вкладку «Налоги и сборы». Сервис отображает не только сведения о налоговых санкциях, но и долг партнера перед бюджетом.

Если штраф взыскивают с контрагента принудительно, информация о нем попадает во вкладку «Исполнительные производства». Изучайте как актуальные, так и исторические взыскания.

Мало найдется компаний, которые никогда не нарушали закон или не опаздывали с оплатой налога. Но постоянные штрафы и административные дела должны насторожить: нарушения в деятельности контрагента могут повлиять на качество товаров и услуг, которые вы хотите купить.

Если компания получила постановление о назначении штрафа, его нужно оплатить в течение 60 дней. Иначе деньги взыщут принудительно через исполнительное производство. Приставы могут заблокировать счета и арестовать имущество, если должник не будет платить. Есть и еще одно неприятное последствие: на организацию составят новый административный протокол по ч. 1 ст. 20.25 КоАП РФ и дополнительно взыщут двукратную сумму штрафа.

Но есть и послабления: по некоторым административным делам можно заплатить штраф со скидкой в 50%, если перечислить деньги в первые 20 дней после вынесения постановления. Например, это касается административных штрафов за нарушение ПДД, непредставления информации в Банк России, навязывания допуслуг при заключении договора добровольного страхования.

Другой порядок предусмотрен для налоговых правонарушений. По результатам проверки инспекция выносит решение о привлечении к ответственности, а потом высылает требование об оплате задолженности. Его нужно исполнить за восемь дней. Если этого не сделать, налоговая списывает деньги со счета организации принудительно или продает имущество, когда средств не хватает.

Один из адвокатов заметил: ВС РФ исправил довольно грубую ошибку окружного суда. Другая подчеркнула, что ч. 4 ст. 2.1 КоАП РФ исключает двойную ответственность и юридического лица, и должностного лица за одно и то же правонарушение только в специально оговоренном случае. Третий полагает, что определение Суда устанавливает негативную судебную практику для юридических лиц, состоящих из одного человека.

30 августа Верховный Суд вынес Определение № 309-ЭС23-7490 по делу № А34-4994/2022, в котором выяснил, были ли у административного органа основания штрафовать юридическое лицо за совершение правонарушения, за которое работник данной организации уже привлечен к административной ответственности.

20 мая 2021 г. ООО «ЛИГА-5С» заключило с АО «Усть-Каменогорский завод» договор поставки, во исполнение которого в декабре 2021 г. продавец отгрузил покупателю товар по счетам-фактурам (инвойсам). В январе 2022 г. «ЛИГА-5С» с использованием электронной цифровой подписи представила в Тюменскую таможню статистические формы учета перемещения указанного товара. По фактам представления данных статистических форм с нарушением установленного срока (21 января 2022 г.) таможней в отношении общества был составлен протокол об административном правонарушении и вынесено постановление о привлечении общества к административной ответственности в соответствии с ч. 1 ст. 19.7.13 КоАП РФ в виде штрафа в размере 20 тыс. руб.

Впоследствии общество обратилось в суд с заявлением к Тюменской таможне о признании незаконным и отмене постановления о привлечении организации к административной ответственности. Первая инстанция требования заявителя удовлетворила. Исходя в том числе из положений Закона о таможенном регулировании в РФ, Порядка ведения статистики взаимной торговли товарами РФ с государствами – членами ЕЭС, установленного Постановлением Правительства РФ от 19 июня 2020 г. № 891, КоАП РФ, суд пришел к выводу о наличии в действиях общества состава вмененного ему правонарушения. Однако, исходя из положений ч. 4 ст. 2.1 КоАП РФ, суд счел невозможным привлечение общества к административной ответственности, поскольку за совершение этого же правонарушения к административной ответственности по ч. 1 ст. 19.7.13 КоАП РФ постановлениями от 15 марта 2022 г. было привлечено должностное лицо общества – его генеральный директор и единственный работник.

Суд апелляционной инстанции с такой позицией не согласился и отменил решение первой инстанции, отказав в удовлетворении требований. Исходя из ч. 4 ст. 2.1 КоАП РФ, апелляция установила, что обществом не были приняты все зависящие от него меры по соблюдению правил и норм, за нарушение которых установлена административная ответственность, при наличии у него возможности для их соблюдения. В связи с этим у административного органа были основания для привлечения общества к административной ответственности, сочла апелляция.

Суд округа посчитал позицию суда апелляционной инстанции ошибочной, а позицию суда первой инстанции – соответствующей закону, а потому его решение оставил в силе. Вместе с тем Тюменская таможня обратилась с кассационной жалобой в Верховный Суд, просила отменить судебные акты первой инстанции и округа как незаконные и необоснованные.

Изучив жалобу, ВС пояснил, что ч. 4 ст. 2.1 КоАП РФ, введенная Федеральным законом от 26 марта 2022 г. № 70-ФЗ, предусматривает, что юридическое лицо не подлежит административной ответственности за совершение административного правонарушения, за которое должностное лицо или иной работник данного юридического лица привлечены к административной ответственности либо его единоличный исполнительный орган, имеющий статус юридического лица, привлечен к административной ответственности. При этом важным условием является принятие таким юридическим лицом всех предусмотренных законодательством РФ мер для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность.

КС: Привлечение организации к ответственности без установления указанной в КоАП формы вины – возможноСуд постановил, что при обнаружении обстоятельств, свидетельствующих о наличии вины юрлица, и невозможности установления умысла со стороны его работников наступает ответственность за неосторожное административное правонарушение 14 апреля 2020

При этом Экономколлегия подчеркнула, что, исходя из ряда актов КС РФ, в том числе Постановления от 14 апреля 2020 г. № 17-П, Определения от 25 марта 2021 г. № 560-О, вина юридического лица в совершении административного правонарушения не тождественна вине соответствующего физического лица. Кроме того, в Постановлении от 21 июля 2021 г. № 39-П отмечается, что в отношении юридических лиц как субъектов административной ответственности КоАП РФ содержит специальную оговорку, согласно которой юридическое лицо признается виновным в совершении правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

КС признал конституционными нормы КоАП о нарушении порядков и правил обеспечения транспортной безопасностиСуд также пояснил порядок исчисления срока давности привлечения к ответственности за непредставление результатов оценки уязвимости транспортных средств или разработанных планов, установленных законодательством об обеспечении транспортной безопасности 26 июля 2021

Верховный Суд отметил, что в п. 16 Постановления Пленума ВАС РФ от 2 июня 2004 г. № 10 разъяснено, что выяснение виновности лица в совершении административного правонарушения осуществляется на основании данных, зафиксированных в протоколе об административном правонарушении, объяснений лица, в отношении которого ведется производство по делу об административном правонарушении, в том числе об отсутствии возможности для соблюдения соответствующих правил и норм, о принятии всех зависящих от него мер по их соблюдению, а также на основании иных доказательств, предусмотренных ч. 2 ст. 26.2 КоАП РФ.

Таким образом, позиция Восемнадцатого арбитражного апелляционного суда, в соответствии с которой обществом не были приняты все зависящие от него меры по соблюдению правил и норм, за нарушение которых установлена административная ответственность, при наличии у него возможности для их соблюдения, означает, что у административного органа были основания для привлечения общества к административной ответственности. В связи с этим ВС отменил постановление суда округа, оставив в силе судебный акт апелляционной инстанции.

Адвокат Московской городской коллегии адвокатов Александр Данилов отметил: ВС РФ исправил довольно грубую ошибку окружного суда – в мотивировочной части отмененного постановления цитируется ч. 4 ст. 2.1 КоАП РФ, однако при этом кассационный суд полностью пропустил указанное в положении правило, что оно работает только в том случае, когда юридическим лицом были приняты все предусмотренные меры для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность. «Суду округа оказалось достаточным одного факта, что ранее уже было привлечено должностное лицо. При этом, были ли приняты организацией меры для соблюдения указанных правил, его не интересовало. Такое толкование ч. 4 ст. 2.1 КоАП РФ противоречит ее буквальному содержанию, в связи с чем судебный акт и был справедливо отменен в вышестоящей инстанции», – отметил адвокат.

Адвокат КА «Династия», к.ю.н. Елена Дьякова указала, что ч. 4 ст. 2.1 КоАП РФ исключает двойную ответственность и юридического лица, и должностного лица за одно и то же правонарушение только в специально оговоренном случае: «Тот факт, что юридическое лицо в рассматриваемом деле все-таки представило статистическую форму отчетности, но с нарушением срока, свидетельствует о доказанности материалами дела вины организации в совершении вмененного ей правонарушения. Таким образом, ВС РФ и суд апелляционной инстанции верно сделали вывод о том, что вышеназванная норма не применяется».

Адвокат АБ «Халимон и партнеры» Константин Смолокуров подчеркнул, что ч. 4 ст. 2.1 КоАП РФ введена не так давно и единого подхода к ее применению до сих пор не имеется как в судах общей юрисдикции, так и в арбитраже, что следует также из текста рассматриваемого судебного акта. В связи с этим адвокат считает, что данный вопрос является актуальным, а само определение полезно для правоприменительной практики. Он пояснил, что практика разделилась на два довольно формальных подхода: первый заключается в прямом применении данной нормы, второй же сводится к тому, что само привлекаемое лицо должно представить доказательства принятия им всех предусмотренных законодательством РФ мер для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность.

«Чем действительно интересен данный кейс, так это тем, что в рассматриваемом случае к административной ответственности привлечено юридическое лицо, состоящее из одного человека. Таким образом, в данном случае фактически (с точки зрения фактических действий, решений) можно поставить знак равенства между юридическим лицом и физическим лицом, осуществляющим в своем лице все должностные функции и обязанности в возглавляемом им юридическом лице. Получается, что рассматриваемое определение устанавливает негативную для подобных юридических лиц судебную практику и будет положено в основу схожих судебных актов в будущем», – поделился мнением Константин Смолокуров.