Важным аспектом анализа финансовой отчетности является оценка коэффициентов ликвидности. Они позволяют определить способность организации погасить свои текущие обязательства ближайшими деньгами. В таблице приведены основные коэффициенты ликвидности и их расчет:

| Коэффициент | Формула | Интерпретация |

|---|---|---|

| Коэффициент текущей ликвидности | Текущие активы / Текущие обязательства | Более 1 – организация способна погасить текущие обязательства |

| Быстрый коэффициент | (Текущие активы – Запасы) / Текущие обязательства | Более 1 – организация может погасить обязательства за вычетом запасов |

| Коэффициент абсолютной ликвидности | Денежные средства / Текущие обязательства | Сравнение денежных средств с текущими обязательствами |

| Оборачиваемость кредиторской задолженности | Сумма поставщикам / Среднемесячные расходы на закупки | Показывает, за какой период компания погасит долги поставщикам |

| Оборачиваемость дебиторской задолженности | Средняя сумма дебиторской задолженности / Среднедневные выручка компании | Позволяет оценить, насколько быстро клиенты погасят задолженность |

Важно помнить

Анализ бухгалтерской отчетности является важным этапом при принятии решения о сотрудничестве с контрагентом. Данные финансовой отчетности помогут вам оценить финансовую устойчивость и платежеспособность компании. Не забывайте профессионально проверять и интерпретировать информацию, чтобы принимать обоснованные решения.

Надеемся, что наша статья поможет вам разобраться в вопросах бухгалтерской отчетности и сделает процесс анализа более прозрачным. Успешного вам анализа и принятия правильных решений!

Будь на шаг впереди! Самые актуальные и важные статьи из мира бухгалтерии и финансов только у нас. Подписывайтесь и не пропустите ничего!

Ликвидность и финансовая стабильность организации

Ликвидность — это способность организации обратить имеющиеся у нее активы в деньги. Для расчета коэффициентов ликвидности используются данные из бухгалтерского баланса.

Виды активов по степени ликвидности:

Текущая ликвидность:

Рассчитывается как отношение суммы оборотных активов к краткосрочным обязательствам. Значение выше 1 указывает на достаточное имущество для погашения краткосрочных долгов.

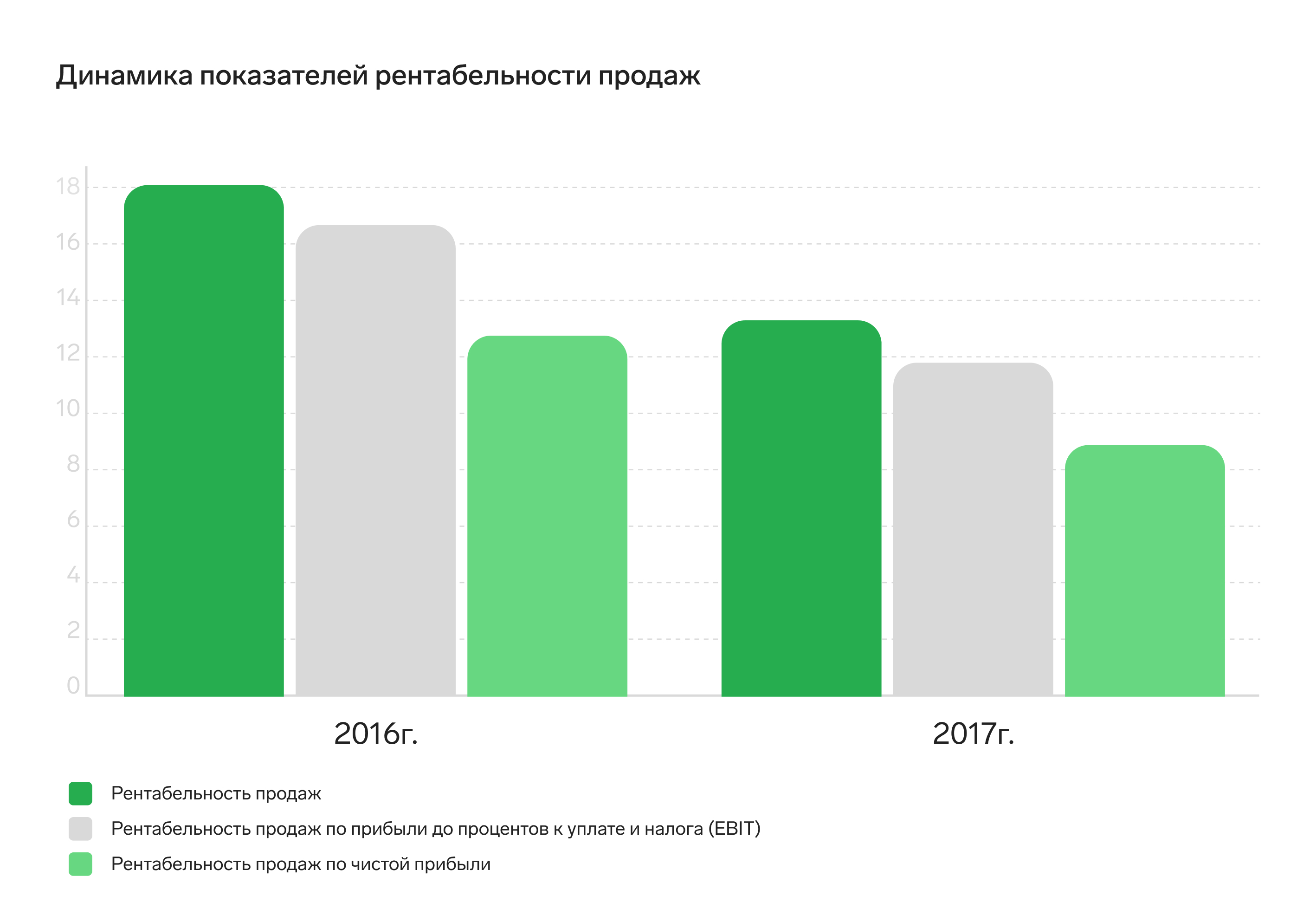

Рентабельность

Показатели рентабельности позволяют оценить прибыль различных ресурсов организации. Для расчета необходимы данные из бухгалтерского баланса и отчета о финансовых результатов.

Оборачиваемость

Этот показатель отражает скорость обращения активов в деньги и замену их на новые продукты. Высокая оборачиваемость свидетельствует об активности контрагента, а низкая может указывать на затоваривание склада.

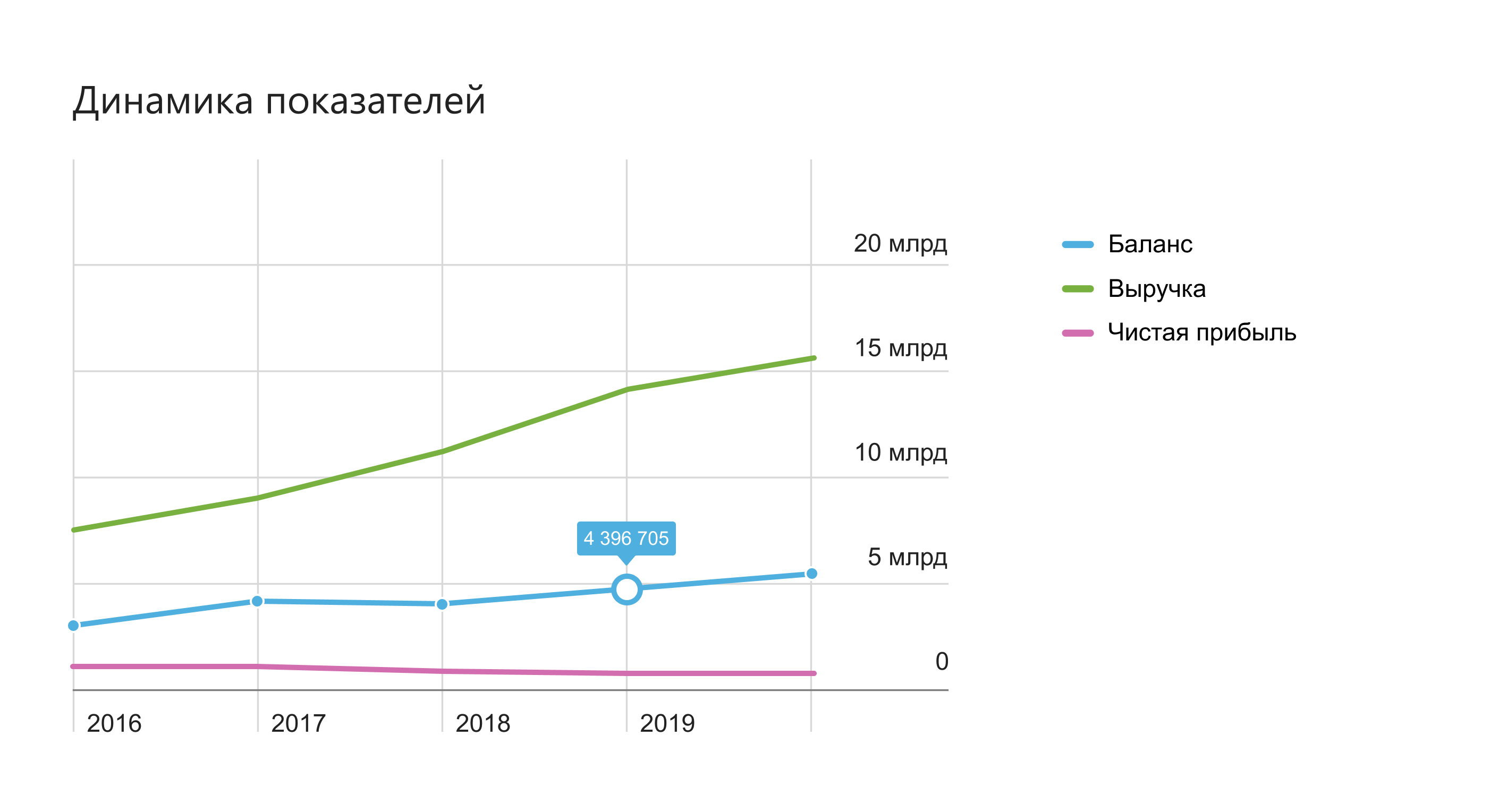

Темпы роста бизнеса

Горизонтальный анализ позволяет определить динамику изменения отчетности организации. Помогает оценить, растет ли бизнес контрагента или нет. Результат анализа необходимо сверять с другими коэффициентами.

Нельзя оценивать рост выручки без анализа рентабельности. Иногда при увеличении доходов прибыль может уменьшиться, что свидетельствует о низкой эффективности деятельности компании.

Большинство компаний предоставляют финансовую отчетность публично. Самостоятельно найти ее можно на государственных сайтах или с помощью онлайн-сервисов проверки контрагентов.

Поиск финансовой отчетности:

ГИР БО на сайте ФНС:

Каждый налогоплательщик обязан предоставлять отчетность в государственный информационный ресурс.

Анализ бухгалтерской отчетности с помощью Контур.Фокус

В ситуациях, перечисленных в ст. 5 ФЗ от 30.12.2008 № 307-ФЗ, контрагент обязан проводить аудит бухгалтерской отчетности. В таком случае в ГИР БО можно найти и аудиторское заключение.

Финансовая отчетность в Контур.Фокусе

Контур.Фокус также выгружает бухгалтерскую отчетность из официальных источников, поэтому в ее достоверности и актуальности можно не сомневаться. Однако у сервиса есть неоспоримое преимущество.

Контур.Фокус проводит подробный финансовый анализ контрагента. Система оценивает риски банкротства, ликвидность, платежеспособность и прочие показатели, оформляя все расчеты в виде единого документа.

Запросить отчетность у контрагента

Иначе дело обстоит с промежуточными отчетами. Их контрагенты в ГИР БО публиковать не обязаны, а значит найти документы через официальные источники нельзя.

Для проведения анализа одного годового отчета может не хватить, так как финансовое положение изменяется буквально за несколько месяцев. По состоянию на 31 декабря бизнес может быть прибыльным, а на 30 июня — убыточным.

Риски недостоверной информации

Основной риск — предоставление контрагентом недостоверной информации. В одном случае это может быть сделано целенаправленно, чтобы ввести бизнес-партнера в заблуждение. А в другом случае это может произойти из-за ошибки бухгалтера. Так как промежуточный отчет не предоставляется в налоговую, то и к его составлению не все сотрудники относятся с должным вниманием.

Отказ от предоставления отчетности

У организаций нет обязанности по предоставлению годовой или промежуточной бухгалтерской отчетности своим контрагентам. Это не предусмотрено ни Налоговым, ни Гражданским законодательством.

Даже если в регламенте по проверке бизнес-партнеров организации есть пункт об истребовании экземпляра финотчетности, контрагент следовать внутренним документам другой компании не обязан.

Партнерские отношения

Сотрудничать или нет с контрагентом, отказавшимся от предоставления сведений, каждое предприятие решает самостоятельно. Иногда крупные корпорации помимо финансовых документов запрашивают у своих контрагентов даже налоговые и статистические отчеты, и если контрагент их не предоставляет, то сотрудничество приостанавливается.

Аналогично компания не обязана предоставлять свои бухгалтерские документы другим организациям и предпринимателям. Но нужно быть готовым к тому, что в таком случае наладить партнерские отношения с контрагентом не получится.

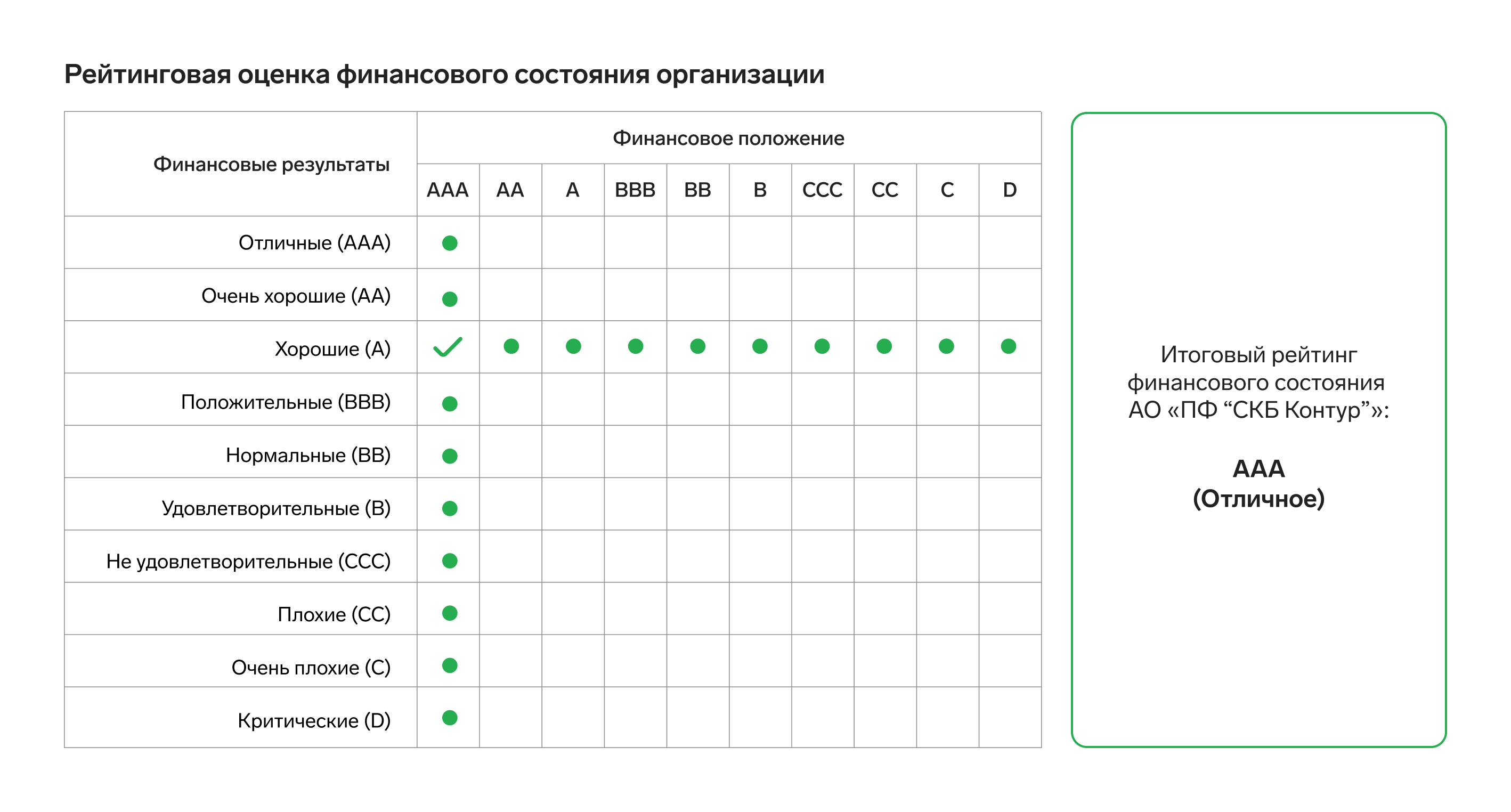

Контур.Фокус: получите подробный отчет о финансовом состоянии контрагента

Контур.Фокус проводит анализ финансового состояния контрагента и дает оценку его деятельности. Сервис формирует подробный отчет, который содержит следующую информацию:

- Оценка финансового состояния контрагента

- Итоговый рейтинг по собственной методике (от ААА до D)

Контур.Фокус основывается исключительно на статистических показателях бухгалтерской отчетности и отрасли, чтобы предоставить объективную оценку компании.

Анализ финансовой отчетности специального назначения

Михаил Курдюков из компании Юникон объясняет, что иногда предприятию требуется представить специальную отчетность, не соответствующую общим правилам. В этом случае требуется понимать основные отличия:

Финансовая отчетность общего назначения

Примеры финансовой отчетности данного типа включают:

- Финансовые отчеты по МСФО

- Отчетность по РСБУ (российские стандарты)

В МСФО формат и структура отчетности имеют относительную свободу выбора, в отличие от жестко регламентированной российской отчетности. Выбор форм и содержания должен быть обоснован ожиданиями пользователей отчетности.

Особенности финансовой отчетности специального назначения

Для специальной отчетности нет жестких правил, определяющих структуру и формат документа. Это позволяет организации гибко настраивать отчетность под конкретные цели и требования.

Поэтому важно соблюдать все необходимые требования при подготовке и представлении данного вида отчетности, чтобы убедиться в ее корректности и информативности.

Обратившись к сервису Контур.Фокус, вы получите точный и надежный анализ финансового состояния контрагента, который поможет вам принимать обоснованные решения.

Что касается финансовой отчетности «специального» назначения, или обобщенной финансовой отчетности, то существует большое разнообразие ее типов:

Готовится на основании финансовой отчетности общего назначения, но в усеченном варианте. Обобщенная финансовая отчетность призвана обеспечить соответствие обобщенной финансовой отчетности во всех существенных отношениях проаудированной финансовой отчетности или достоверное. Поскольку обобщенная финансовая отчетность по самому своему характеру содержит сводные данные и раскрывает ограниченный объем информации, существует повышенный риск того, что она может не включать информацию, необходимая, чтобы в конкретных обстоятельствах отчетность не вводила в заблуждение. В отсутствие установленных критериев для подготовки обобщенной финансовой отчетности этот риск увеличивается.

Данная финансовая отчетность специального назначения (отдельный элемент, статья или группа статей) готовится в соответствии с учетной политикой организации, которая может быть сформирована как на базе МСФО или РСБУ (важно отметить, что в такую финансовую отчетность невозможно ставить заявление о соответствии, что отчетность подготовлена в соответствии с МСФО/РСБУ – нельзя), так и на иных принципах, отличных от учетной политики, разработанной для финансовой отчетности общего назначения.

Примеры такой финансовой отчетности специального назначения:

В такую финансовую отчетность специального назначения обязательно включается пояснительная или описательная информация, размещенная в соответствии с прямыми или иными требованиями применимой концепции подготовки финансового показателя непосредственно в финансовом отчете или в примечаниях к нему, либо включенную в него путем перекрестных ссылок.

Данная отчетность специального назначения готовится на основании определенной учетной политики организации, которая может быть сформирована как на базе МСФО или РСБУ (важно отметить, что в такую финансовую отчетность невозможно ставить заявление о соответствии, что отчетность подготовлена в соответствии с МСФО/РСБУ – нельзя), так и на иных принципах, отличных от учетной политики, разработанной для финансовой отчетности общего назначения.

Наполнение финансовой отчетности специального назначения может быть различно. Организация сама выбирает и разрабатывает подходы к подготовке и раскрытию информации в такой отчетности. Примерами могут служить:

В финансовую отчетность специального назначения обязательно включается пояснительная или описательная информация, размещенная в соответствии с прямыми или иными требованиями применимой концепции подготовки финансовой отчетности непосредственно в финансовых отчетах или в примечаниях к ним, либо включенную в них путем перекрестных ссылок.

Важно отметить, что ни определения, ни четко регламентированной концепции подготовки финансовой отчетности специального назначения не существует. Например, МСФО (IAS) 1 «Представление финансовой отчетности» дает лишь косвенное определение: финансовая отчетность специального назначения — это отчетность, содержащая информацию, необходимую конкретным пользователям. Некоторые аспекты подготовки такого рода финансовой отчетности раскрывают Международные стандарты аудита.

Стоит упомянуть, что наличие финансовой отчетности «специального» назначения или обобщенной финансовой отчетности не отменяет для организации необходимость готовить финансовую отчетность общего назначения (например, в соответствии с РСБУ или МСФО).

Зачем и кому нужна отчетность спецназначения

Первое, с чем следует определиться, приступая к подготовке финансовой отчетности специального назначения — зачем и кому она нужна.

Внешние пользователи, которые чаще всего требуют финансовую отчетность «специального» назначения — банки. Их интересуют такие показатели, как EBITDA, чистые активы, прибыль, выручка, показатели ликвидности и т.д.

В 2022-2023 гг. организации, которые представляют информацию неограниченному кругу заинтересованных лиц, стали предпочитать такие варианты это делать.

Для подтверждения достоверности к обобщенной финансовой отчетности или финансовой отчетности специального назначения организации иногда прикрепляют аудиторское заключение или заключение по результатам обзорной проверки, которое было получено при обычной процедуре аудита или обзорной проверки.

Это некорректно — ведь заключение выдается по результатам проведения аудиторских процедур в отношении отчетности общего назначения, а не документа, к которому оно оказывается прикреплено, даже если этот документ представляет собой выжимку из такой финансовой отчетности.

Как же поступить?

В зависимости от договоренностей с пользователями отчетности специального назначения, получить подтверждение для нее можно несколькими способами. Это могут быть:

Одним из вариантов согласованных процедур может стать проведение аудитором сверки показателей, отраженных в финансовой отчетности общего назначения, с показателями, отраженными в финансовой отчетности специального назначения.

Важно: вид отчета — это описание процедур (сверок), которые выполнил аудитор в отношении показателей в финансовой отчетности, без указания мнения относительно достоверности показателей, использованных для сверки.

Такой вариант приемлем, если финансовая отчетность общего назначения находится в открытом доступе и в отношении нее тоже имеется аудиторское заключение. Иначе пользователь не сможет быть уверен в достоверности финансовой отчетности, с которой производилась сверка.

Этот тип отчета не рекомендуется при большом числе показателей в финансовой отчетности специального назначения. Громоздкое описание в какой-то момент перестает быть читабельным.

Отчет такого типа обычно готовятся для:

В этом случае обобщенная финансовая информация представляет собой выдержки из отчетности общего назначения. Необходимо раскрыть сведения о том, на основании какой отчетности сформирована данная обобщенная информация, ее состав и основные примечания (раскрытия), а при необходимости — причину, по которой сама отчетность общего назначения не публикуется.

Дополнительно в отношении обобщенной финансовой информации готовится заключение независимого аудитора, содержащее ссылку на аудиторское заключение в отношении отчетности общего назначения (с указанием типа мнения) и ссылку на параграф, описывающий порядок обобщения финансовой информации. Важно: если аудит отчетности общего назначения не был проведен, аудитор не сможет выдать аудиторское заключение в отношении обобщенной финансовой информации.

Объем аудиторских процедур в данном случае не требует больших трудозатрат. Необходимо лишь провести ряд сверок между финансовой отчетностью общего и специального назначения, чтобы удостовериться в полноте и точности переноса показателей, а также убедиться, что порядок обобщения корректен.

Отчетность такого типа обычно готовится организациями, которые в силу различных причин не публикуют финансовую отчетность общего назначения.

В этом случае финансовая отчетность специального назначения должна содержать:

Перечень лиц, для которых предназначается финансовая отчетность специального назначения, следует согласовать с независимым аудитором (ведь это не отчетность общего назначения). Хотя такая финансовая отчетность может быть распространена не только среди непосредственных пользователей, существует определенные требования в части формирования аудиторского заключения независимого аудитора, чтобы избежать неверного понимания цели подготовки финансовой отчетности и что данная финансовая отчетность может быть не применима для иных целей, указанных в аудиторском заключении.

Для этого аудиторское заключение должно включать в себя раздел «Важные обстоятельства», где следует указать, что данная финансовая отчетность подготовлена в соответствии с концепцией специального назначения и может быть непригодна для иных целей. Иногда в этом разделе аудитор прямо называет пользователей и цель подготовки финансовой отчетности специального назначения.

Важно: аудит такой отчетности по объему работы и срокам приблизительно равен аудиту финансовой отчетности общего назначения. Исключение — ситуации, когда объем форм и раскрытий существенно ограничен.

Зачастую это обстоятельство вызывает недоумение у представителей аудируемых организаций. Чаще всего речь идет о показателе EBITDA (объём прибыли до вычета расходов по выплате процентов, налогов и начисленной амортизации). Всего один показатель! Зачем же такие сложности?

Тем не менее, хотя в подтверждении нуждается единственный показатель, из списка аудиторских процедур исчезает лишь необходимость проводить тесты в отношении классификации активов и обязательств. Остальные процедуры остаются обязательными.

Такой тип заключения подходит практически в любой ситуации, будь то:

Узнайте больше о наших услугах аудита

Перед началом какого-либо сотрудничества предприниматели и организации должны проявлять должную осмотрительность и проверять контрагента.

Важно понять, какая у него деловая репутация, платёжеспособность, прошлая и текущая финансовая ситуация, есть ли проблемы с налоговой и другое.

Если не проявить должную осмотрительность, то впоследствии есть шанс потерять деньги, испортить репутацию, а также получить доначисление налогов от ФНС и штрафы, если контрагент вдруг окажется проблемным.

Также перевод средств сомнительным контрагентам может насторожить банк, что приведёт к заморозке расчётного счёта по закону № 115-ФЗ.

Статистическая отчётность для недавно открытого ООО

Не все предприятия и организации отчитываются в органы статистики. Узнать, нужна или нет статистическая первая отчётность вновь созданной организации, а также то, сдаёт ли ваше ООО подобный отчёт или нет, можно на официальном сайте Федеральной службы государственной статистики. Здесь достаточно ввести один из запрашиваемых параметров (ИНН или ОГРН) и нажать кнопку «Получить», чтобы увидеть список отчётных форм, которые нужно заполнить и отправить в ФСГС.

Отчётность вновь созданной организации

Если вы открыли своё дело в январе, то уже через месяц вам нужно будет представить первые отчётные документы. Какие отчёты, в какой форме и в какие сроки придётся представлять, определяется системой налогообложения, формой ведения бизнеса, а также тем, есть в вашей организации сотрудники или нет. Начинающим бизнесменам нужно сдавать четыре основные категории отчётов:

В 2023 году из-за создания единого Социального фонда на основе Пенсионного фонда РФ и Фонда социального страхования и применения ЕНП (Единого налогового платежа) в отчётной документации произошли серьёзные перемены. Теперь отчёты после регистрации ООО, а также отчётность уже действующих организаций подаётся до 25 числа того месяца, который следует в календаре за отчётным. Для отчислений в бюджет также установлена единая «крайняя» дата – 28-е число месяца, до которого все выплаты должны быть сделаны.

Приказ ФНС от 02.11.2022 № ЕД-7-8/1047. Он определяет, что организации представляют уведомление по страховым взносам, а также налогам и сборам. В нём отображен формат предоставления документа, его форма и порядок заполнения. Так же, как и другие виды отчётных документов, отправить его в ИФНС нужно до 25 числа.

Отчётность вновь открывшихся организаций в налоговую службу

Для каждой системы налогообложения предусмотрен свой перечень отчётных документов. Какие отчёты нужно сдать предпринимателям в 2024 году на основной, упрощённой, автоматизированной упрощённой системах и плательщикам единого сельскохозяйственного налога, читайте ниже.

Какие документы подают в ИФНС компании на основной системе налогообложения

Если вы зарегистрировали компанию в январе и до конца первого квартала по её счёту не было никаких операций, подлежащих налогообложению, за этот отчётный период до 20 апреля подаётся единая упрощённая декларация. Сдать её можно в печатном или электронном формате, заполнив согласно с Приказом Министерства финансов от 10.07.2007 г. №62н.

Отчётность при открытии организации на упрощённой системе налогообложения

Отчётность вновь созданной ООО на «упрощёнке» несколько отличается от отчётной документации компаний на других системах. Такие предприятия не облагаются налогом на прибыль, налогом на имущество, а также НДС и, соответственно, не отчитываются по ним в налоговую инспекцию. Есть исключения, когда при регистрации ООО отчётность всё равно подаётся. Для компаний-посредников по НДС остаётся обязательным отчёт по журналу счетов-фактур, который следует в электронном виде представить в инспекцию до 20 апреля. Также подавать декларацию по НДС до 25 апреля придётся и компаниям-налоговым агентам. Остальные компании, работающие на УСН, сдают декларацию, подводя итоги прошедшего года.

Организации на автоматизированной упрощённой системе налогообложения

Предприятия, действующие на АУСН, не отчитываются в налоговую службу, но так же, как для УСН, предусмотрены некоторые исключения:

Отчётность после регистрации ООО, которое платит единый сельскохозяйственный налог

Использование этого вида системы налогообложения не освобождает организацию, применяющую его, от уплаты НДС. Это закреплено в статье 145 Налогового кодекса. Подаётся электронная декларация включительно до 25 апреля, то есть в стандартные сроки сдачи отчётности, установленные налоговой службой.

Какую бухгалтерскую отчётность сдают недавно зарегистрированные ООО

Организации, действующие на ОСНО и ЕСХН, а также на других системах налогообложения в обязательном порядке ведут книгу учёта доходов и расходов. Её необходимо заверять в инспекции налоговой службы. Исключение составляют предприятия, действующие на основе патента или УСН, для которых заверение книги в налоговой не является обязательным.

Бухгалтерская отчётность вновь созданной организации сдаётся в конце года. Коротко перечень документов бухотчётности выглядит так:

Для бухгалтерской отчётности имеет значение дата регистрации бизнеса. Если компания зарегистрирована до 30 сентября, отчёт подаётся до 31 марта года, следующего за отчётным. Для организаций, зарегистрированных после 1 октября, временной отрезок с октября по декабрь прибавляются к отчётности следующего года. Малые предприятия сдают бухгалтерский отчёт по упрощённой форме, отправляя данные в налоговую в электронном формате.

Зачем проверять бухгалтерскую отчётность

Проверка бухгалтерской отчётности является одним из ключевых этапов при проявлении должной осмотрительности. Эта процедура как минимум уточнит, зарегистрирован ли потенциальный контрагент в ФНС и сдаёт ли он бухгалтерскую отчётность.

По бухотчётности можно понять, что происходило с финансами компании в предыдущие годы: сколько было заработано, потеряно, деятельность в минусе или в плюсе.

Также если провести подробный анализ, можно понять уровень платёжеспособности фирмы и её финансовой устойчивости, количество ресурсов у предприятия, объём продаж и производства, качество управленческих решений и других показателей в конкретный момент или за определённый период.

Например, для анализа платёжеспособности необходимо рассчитать коэффициент текущей ликвидности и финансовой устойчивости:

Коэффициент текущей ликвидности = строка 1200 бухбаланса / (строка 1510 + строка 1520 + строка 1550).

Он покажет, может ли фирма своевременно покрыть текущие обязательства за счёт оборотных средств. Чем выше коэффициент, тем более платёжеспособным является потенциальный контрагент.

Оптимальное значение коэффициента — в пределах от 1,5 до 2,5.

Коэффициент финансовой устойчивости = строка 1300 бухбаланса / строка 1600.

Он покажет, насколько потенциальный контрагент не зависит от внешних источников финансирования. Результат обычно считают нормальным в пределах от 0,3 до 0,5.

Если меньше 0,3, то компания имеет неустойчивое финансовое положение и может двигаться к банкротству. Если больше 0,5, то это свидетельствует о том, что контрагент осторожничает с привлечением финансирования и, скорее всего, неэффективно развивается.

Когда коэффициент равен 0,5, то 50% активов профинансировано собственными деньгами, остальные 50% — заёмными. Это означает, что при необходимости компания может погасить все свои долги.

Отметим, что не всегда данные коэффициенты могут отразить действительное положение дел на предприятии. Их нужно интерпретировать и использовать в комплексе с другими. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды.

Поиск бухотчётности по ИНН

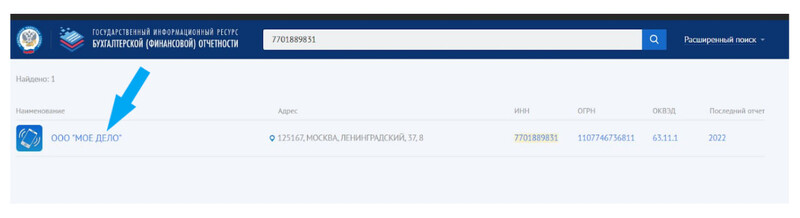

Покажем на примере «Моё дело». ИНН организации — 7701889831.

Шаг 1 — Заходим на сайт ГИР БО, указываем ИНН и нажимаем поиск.

Шаг 2 — Получаем результат поиска и нажимаем на результаты поиска.

Поиск бухотчётности «Моё дело» в ГИР БО

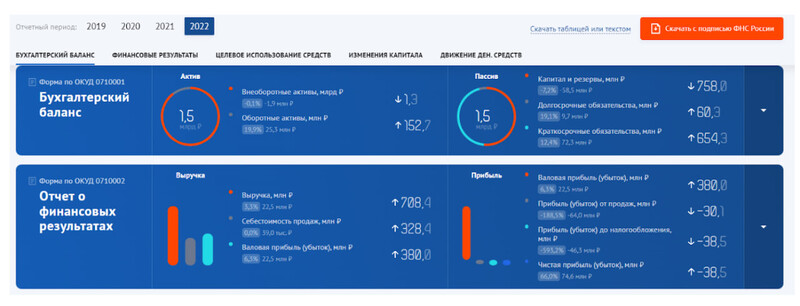

Шаг 3 — Изучаем бухотчётность.

Бухотчётность «Моё дело» в ГИР БО

Также можно проверить организацию и на другие важные показатели через другой сервис ФНС «Прозрачный бизнес». Для этого необходимо выбрать соответствующую функцию:

Ещё удобнее использовать сервисом для проверки контрагентов от «Моё дело». Из него можно получить полное досье на потенциального партнёра из всех официальных источников и анализ рисков работы с ним. Это позволит сократить время на проверку и сфокусироваться только на ключевых задачах.

Сервис предоставляет возможность получить о контрагенте:

Также сервис от «Моё дело» выявит, находится ли контрагент в «чёрном списке» ФНС, имеет ли госконтракты и насколько добросовестно их исполняет, является ли «фирмой-однодневкой» и входит ли в какую-либо «родительскую» или «дочернюю» группу организаций.

Убедитесь в надёжности компании по 40 риск-факторам и сделайте правильный выбор о сотрудничестве — получите три бесплатные проверки организации.

Отчётность по сотрудникам для вновь открывшегося бизнеса

Даже если предприниматель ещё не нанял ни одного работника, а только создал ООО, отчётность о сотрудниках ему всё равно придётся сдавать. С 2023 года форма ЕФС-1 объединила все ранее используемые отчётные формы для Пенсионного фонда.

Если у ООО есть штат сотрудников, то заполняются все 4 раздела ЕФС-1:

Внимание! Если у организации нет сотрудников кроме директора-учредителя, заполняется и сдаётся только Раздел 2 или ФСС-4. Остальные разделы ЕФС-1 не сдаются.

Отчётная документация отправляется в отделение СФР ежеквартально. За первый квартал сдача отчётности вновь созданной организации должна быть произведена не позднее 25 апреля.

Также в список отчётов по сотрудникам входит ещё несколько обязательных документов:

Как найти бухгалтерскую отчётность

С 2014 по 2018 год бухгалтерскую отчётность собирал Росстат. С 2019 года этим занимается ФНС. Для этого был разработан сервис ГИР БО – Государственный информационный ресурс бухгалтерской (финансовой) отчётности.

Сервис имеет открытый доступ и позволяет бесплатно искать бухгалтерскую отчётность любой организации, зарегистрированной на территории РФ.

Для получения сведений достаточно указать название организации, ОГРН, ИНН или адрес.

Заключение

Несвоевременная сдача или неподача отчётной документации грозит штрафами и другими неприятностями со стороны контролирующих органов. Первая отчётность после регистрации ООО может показаться начинающим бизнесменам сложной. С электронными сервисами «1С-Отчётность», «Астрал Отчёт 5.0», а также «Астрал Отчет 4.5» вы легко справитесь с этой задачей, не нарушив сроков и не став объектом пристального внимания контролирующих органов.