МБОУ ДОД “ЦДТ”

ООО РК “ВОСТОК”

КП АЗНАКАЕВСКОГО РПУ БОН

ЗАО “СЕВЕРНОЕ СИЯНИЕ”

ОАО “АЗНАКАЕВСКОЕ ПАТП”

С/Х ООО “БИРЮЧЕВКА”

Ежедневно в России оформляют самозанятость 8,5 тысячи человек, эти данные есть на сайте ФНС. Самозанятость — специальный налоговый режим, который позволяет любому человеку официально работать на себя. Налог на профессиональный доход у самозанятых составляет 4 %, если заказчик — физлицо и 6 %, если заказчик — юрлицо или ИП.

Самозанятыми могут быть, например, дизайнеры, копирайтеры, парикмахеры. Бизнесу выгодно сотрудничать с ними при проектной работе. Плюс для заказчика в том, что о своих доходах они отчитываются сами и за них не надо платить налог. Самозанятость важно проверять. Если окажется, что у исполнителя отсутствует статус, вам придется платить за него НДФЛ и страховые взносы как за физлицо.

Рассмотрим пример. Компания нанимает коуча для выступления на хакатоне. Коуч оказывается лжесамозанятым: утверждает, что у него есть статус, но на самом деле его нет. Руководитель верит ему на слово и не проверяет перед тем, как заключить договор. После перечисления исполнителю вознаграждения в размере 100 тысяч рублей в компанию приходит уведомление от налоговой с требованием выплатить за него НДФЛ и страховые взносы:

- НДФЛ (13 %) — 14 943 рубля.

- Пенсионное страхование (22 %) — 25 288 рублей.

- Медицинское страхование (5,1 %) — 5 863 рубля.

Итого: 46 094 рубля. Такая крупная сумма вышла потому, что заказчик заплатил деньги физлицу, а не самозанятому. Если компания вовремя ее не оплатит, то ФНС может начислить штраф — 20 % от суммы налога и страховых взносов (ст. 122 НК РФ).

Иногда самозанятые сами не знают, что лишились статуса. Допустим, если при подписании договора самозанятость была актуальна, а во время выполнения работы аннулировалась. Это может произойти из-за того, что фрилансер превысил ежегодный лимит по заработку, получив более 2,4 млн рублей от заказчиков. Проверка исполнителя до подписания договора и перед оплатой поможет не допустить эту ситуацию.

Проверьте статус самозанятого в Контур.Фокусе

На сайте Федеральной налоговой службы (ФНС)

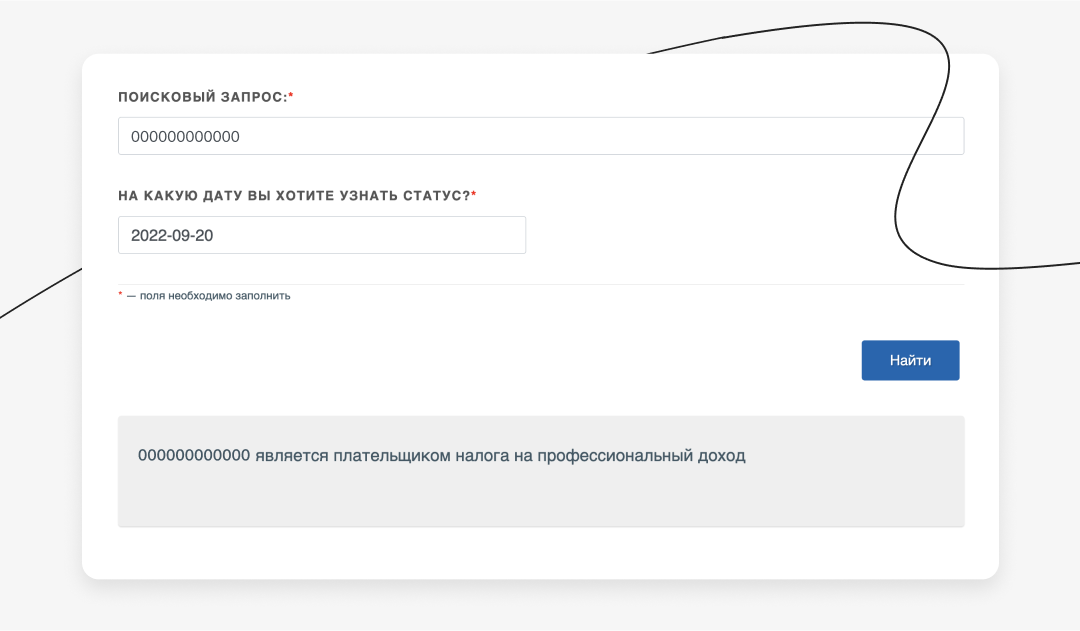

Чтобы проверить, является ли контрагент самозанятым, можно обратиться к сервису ФНС. Узнайте ИНН исполнителя и введите его на сайте налоговой. Также нужно указать дату, на которую вы хотите уточнить статус самозанятого. Никаких других данных о физлице, кроме информации о статусе, сайт налоговой не выдаст.

Узнать самозанятость в ФНС

Попросить у исполнителя справку

Самозанятый может получить справку в приложении «Мой налог». Она формируется несколько секунд и приходит в виде документа с подписью ФНС. Документ можно сохранить или отправить заказчику в электронном виде.

Как дополнительно проверить самозанятого

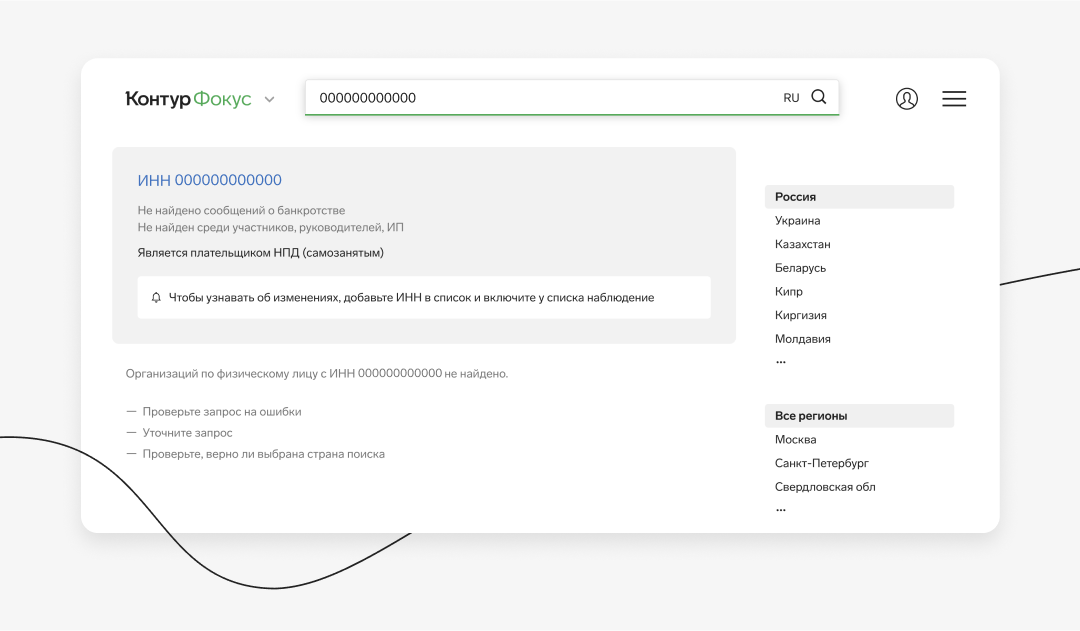

Чтобы быть уверенным в добросовестности самозанятого, нужно не только узнать, есть ли у него статус, но и получить другие важные сведения. Например, не находится ли он в розыске, нет ли у него задолженностей по налогам. Всю эту информацию можно найти в Контур.Фокусе. Особенность сервиса в том, что, помимо информации о статусе плательщика НПД, он предоставляет отчет о проверке физлица. В нем содержатся следующие сведения:

- информация о действительности паспорта;

- задолженности по налогам;

- исполнительные производства контрагента;

- нахождение в розыске, реестре дисквалифицированных лиц ФНС, списке террористов и экстремистов;

- связи физлица с ИП и юрлицами;

- банкротство.

Перед тем как заказать отчет, нужно запросить у самозанятого согласие на обработку персональных данных. Подробные отчеты доступны на тарифе «Премиум». Но в демоверсии Фокуса вы можете проверить бесплатно, оформил ли исполнитель самозанятость. Достаточно ввести его ИНН.

Проверка самозанятого в Фокусе

Если хотите узнать о качестве работы самозанятого, рекомендуем поискать информацию о нем на сайтах для фрилансеров. Многие самозанятые регистрируются там, чтобы продвигать услуги. В анкете, как правило, есть отзывы заказчиков, информация об опыте работы и специализации. Примеры сайтов:

Если исполнитель — ИП

Для заказчика такая сделка безопасна, так как вся ответственность будет лежать на индивидуальном предпринимателе. Если у налоговой возникнут вопросы, она обратится непосредственно к нему.

Если исполнитель — физическое лицо

Начинать сотрудничество с таким контрагентом невыгодно: компания станет налоговым агентом физлица и ей придется заплатить 13 % НДФЛ и страховые взносы (ст. 226 НК РФ). Еще хуже, если исполнитель, у которого нет самозанятости — гражданин другого государства. В таком случае заказчику будет необходимо оплатить налоги в размере 30 % от выплаты по договору.

Обязанность самозанятого сообщать о потере статуса

Самозанятый может потерять статус в двух случаях: если он сам снялся с регистрации или заработал более 2,4 млн рублей в год. В законе не прописано, что он должен предупреждать заказчика об утрате статуса. Однако вы можете сами включить в договор условие, что исполнитель обязан сообщить о том, что потерял статус. Так вы обезопасите себя от уплаты налога.

Чек за работу самозанятого

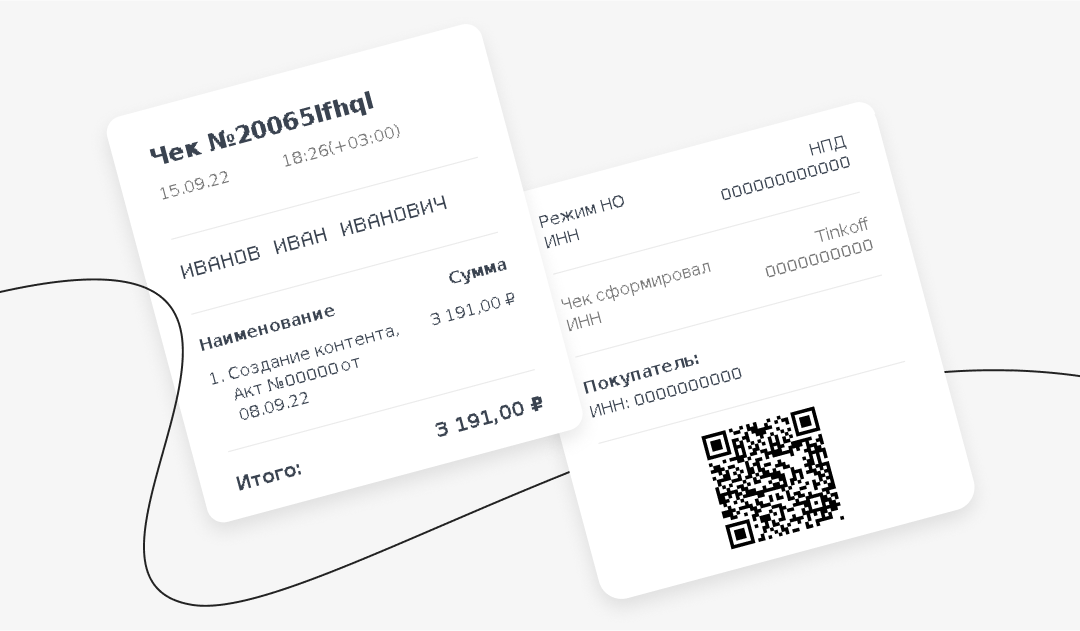

Такое может случиться, если вы перечислили самозанятому деньги за работу, а он не заплатил налог и не прислал вам чек. Чек — это основной документ в работе самозанятого. Он передается заказчику плательщиком НПД при получении вознаграждения. С помощью чека самозанятый докладывает налоговой о своем доходе и освобождает работодателя от уплаты НДФЛ.

Если самозанятый не предоставил заказчику чек, ФНС посчитает, что он платил ему как физлицу, и удержит налоги и взносы с компании.

Проверять самозанятых граждан важно так же, как контрагентов со статусом ИП и юрлиц. Если компания пренебрегает проверкой, ей не избежать проверок, убытков или даже штрафов. Например, если оказалось, что у контрагента не было самозанятости, а заказчик об этом не знал и перечислил ему вознаграждение, но не уплатил налоги и взносы, то ФНС начислит штраф. Как мы упоминали выше, он составит 20 % от суммы налога и страховых взносов (ст. 122 НК РФ).

Причины проверки контрагентов

Многие предприниматели и организации на практике сталкиваются с тем, что серьёзные контрагенты перед сотрудничеством запрашивают большое количество документов для проверки. Это нужно, чтобы убедиться в благонадёжности и заранее обезопаситься от возможных проблем:

- Санкции от ФНС. Если контрагент окажется впоследствии мошенником, то налоговая может отказать в получении вычета НДС или в понижении налоговой ставки, наложить административную ответственность, приехать с проверкой, запросить какие-либо документы или объяснения.

- Задержки с оплатой. Поставив готовую продукцию контрагенту, он может начать тянуть с оплатой. Это неприятно, особенно когда денежный баланс производства ограничен, поэтому иногда приходится перекредитовываться, чтобы оставаться на плаву и продолжать работать с другими контрагентами.

- Задержки с доставкой. При регулярных задержках поставок продукции от контрагента производство может начать нестабильно работать, нести убытки из-за временных простоев и недосчитаться прибыли.

- Снижение качества. На практике часто бывает, что при долгосрочном сотрудничестве контрагент начинает со временем поставлять продукцию качеством ниже, чем ранее. Хорошо, если после одного предупреждения проблема решается, но при регулярных ситуациях может пострадать репутация компании и появиться лишние расходы.

Проблемы для каждой отрасли и конкретного бизнеса индивидуальны, но желание у всех одно — хочется работать с порядочным, дисциплинированным и стабильным контрагентом. Для этого важно знать, как проверить индивидуального предпринимателя по ИНН и узнать полезную информацию о нём перед сотрудничеством.

Как проверить ИП через налоговую по ИНН

С 2016 года, когда в статью 102 НК РФ были внесены правки, которые расширили перечень данных о предпринимателях и организациях, в налоговой можно получить полезную информацию о потенциальных контрагентах.

Проверка ИП на сайте налоговой по ИНН

У ФНС сейчас работают два сервиса, которые позволяют онлайн мгновенно получить важную информацию о любом индивидуальном предпринимателе:

Использовать рекомендуется оба сервиса. Так получится проверить статус ИП, дату регистрации и виды деятельности.

Конечно, информации не так много, но даже по этим трём параметрам можно сделать определённые выводы, которые помогут принять решение о сотрудничестве с контрагентом. Например, проверить, есть ли ИП вообще на текущий момент, дата регистрации может сказать об опыте работы, большое количество деятельностей может вызвать сомнения в качестве услуг или продукции.

Проверка в отделении налоговой ИП по ИНН

Если непонятно, как проверить статус ИП по ИНН онлайн, то можно прибегнуть к старому и проверенному методу — обратиться в налоговую инспекцию.

Для этого необходимо:

- Составить запрос в произвольной форме, где нужно указать ФИО, ИНН и ОГРНИП индивидуального предпринимателя, сведения о заявителе (ФИО, телефон, почтовый и электронный адрес) и количество экземпляров.

- Заплатить 200 рублей, если выписка из ЕГРИП не требуется срочно (срок подготовки — 5 рабочих дней).

- Заплатить 400 рублей, если выписка из ЕГРИП необходима в ближайшее время. Тогда документ заявитель получит на следующий рабочий день.

Отметим, что такая выписка из ЕГРИП об индивидуальном предпринимателе будет идентичной той, что можно получить в онлайн-сервисе ФНС. С помощью неё также можно проверить регистрацию и статус ИП, ФИО индивидуального предпринимателя, дату регистрации, адрес налоговой, виды деятельности и другое.

Получение расширенной выписки из ЕГРИП

В расширенной выписке из ЕГРИП содержится больше информации. Например, в ней указан адрес регистрации ИП, система налогообложения и наличие лицензий.

Полную выписку из ЕГРИП получить третьему лицу нельзя. Она выдаётся только самому индивидуальному предпринимателю по запросу в отделении налоговой инспекции по месту регистрации ИП.

Принцип получения схожий: составить запрос в произвольной форме, оплатить услугу и указать, что требуются расширенные сведения.

У потенциального контрагента-ИП можно попросить получить такую выписку из ФНС и впоследствии вам предоставить. В ней не содержится каких-либо секретных данных, которые могут навредить бизнесу, поэтому если ИП скрывать нечего, то при обсуждении сотрудничества он предоставит расширенную выписку.

Дополнительные бесплатные сервисы для проверки ИП

Для тех, кто хочет узнать, как проверить, открыто ли ИП, зная ИНН, дополнительно полезными будут следующие сервисы:

Также можно проверить ИП в популярных сервисах 2ГИС, Яндекс Карты, Отзовик и других. Прочитать отзывы, изучить сайт и соцсети контрагента, если они у него есть.

Если на сайте ИП имеются отзывы компаний-клиентов на фирменных бланках, то можно связаться с данными организациями, узнать обо всех плюсах, минусах сотрудничества и заранее обезопасить себя перед возможными проблемами с контрагентом.

Платные сервисы для проверки ИП по ИНН

На сегодняшний день существует небольшое количество онлайн-сервисов, которые позволяют в течение нескольких минут получить большой объём информации о контрагенте.

Один из таких сервисов имеется у онлайн-бухгалтерии «Моё дело». Достаточно вбить ИНН контрагента, и далее сервис моментально соберёт всю доступную информацию и предоставит её в удобном отчёте. Особенно это помогает, когда нужно в кратчайшие сроки решить, сотрудничать с ИП или нет.

Отметим, что в сервисе проверки контрагентов «Моё дело» доступно три бесплатные услуги сбора информации об ИП.

По схожему принципу работают другие платные сервисы компаний: «Коммерсантъ КАРТОТЕКА», «Контур Фокус», «Кейсбук» и другие.

ФНС приостанавливает операции на расчетных счетах за неуплаченные налоги и несданную отчетность. По новым правилам, налоговики заранее сообщают о блокировке – за 14 дней до приостановки операций, но вправе и не делать этого. А налогоплательщики могут и сами проверить, работает их счет или заблокирован, через специальный сервис налоговой службы.

Почему ФНС блокирует счета

Штрафы и пени – не единственное наказание за нарушение обязанностей налогоплательщика. Если долго не платить налоги, взносы и сборы, налоговики заблокируют расчетный счет (ст. 76 НК РФ). ФНС приостанавливает операции на счете, блокируя расходы плательщика. При этом деньги на расчетный счет продолжают поступать.

Причин для блокировки счета налоговой несколько:

- Просрочка отчетности. Если не представили расчет по страховым взносам, 6-НДФЛ, годовые декларации по налогам через 20 рабочих дней после окончания срока их сдачи, налоговая приостановит операции на счетах. А вот за просрочку квартальных деклараций, других расчетов (не РСВ и 6-НДФЛ) и бухгалтерской (финансовой) отчетности расчетные счета не заблокируют (п. 17 Постановления Пленума ВАС РФ № 57 от 30.07.2013).

- Нарушение требования ИФНС. Если проигнорировали требование об уплате налогов, штрафов, пеней, операции на расчетном счете приостановят. Но только при наличии решения о взыскании налогов из денег налогоплательщика.

- Отсутствие электронного документооборота. Счета заблокируют, если не наладили ЭДО с территориальной налоговой инспекцией в течение 10 рабочих дней после появления обязанности онлайн-отчетности.

- Отсутствие квитанции по документам. Если не направили квитанцию о приеме документов по ТКС в течение 6 рабочих дней после получения документа из ИФНС, инспектор приостановит операции на расчетном счете. Такую квитанцию отправляют, чтобы подтвердить получение требований, уведомлений о вызове в ИФНС.

- Обеспечительная мера. Если у инспектора есть сомнения, выполнит ли налогоплательщик обязательства по результатам проверки, он блокирует счета. Но только если плательщику запретили продавать и закладывать свое имущество, а его активы стоят меньше, чем налоговые обязательства. Если же дебиторская задолженность больше недоимки, налоговики не будут приостанавливать операции на расчетном счете.

Блокировку расчетного счета можно оспорить. Если плательщик не согласен, он подает иск, собирает доказательства и идет в суд. Кроме того, приостановление операций отменяют и за нарушения со стороны налоговиков. К примеру, если ИФНС заблокирует счета, но не отправит требование (постановления ФАС Дальневосточного округа № Ф03-1940/2011 от 29.05.2011, ФАС Восточно-Сибирского округа № А69-367/2009 от 17.11.2011, ФАС Поволжского округа № А55-39867/2009 от 25.10.2010).

Когда заблокируют счет

Причины блокировки влияют и на то, когда именно приостановят операции на расчетном счете. В таблице собрали сроки решений о блокировке.

Как блокируют счета

Фактически операции на расчетном счете приостанавливает не налоговая инспекция, а банк. ИФНС принимает решение о блокировке и передает его в тот банк, где у налогоплательщика открыт счет. Нарушителю отдают копию решения о взыскании. В решении пишут не только причину приостановки операций, но и сумму задолженности, которую заблокируют.

Банк обязан исполнить решение ИФНС. Расчетный счет замораживают полностью или же на сумму требования об уплате недоимки. Избежать взыскания нарушитель не сможет. Если расчетный счет заблокирован, нельзя открыть другой счет или переименовать организацию (Постановление Президиума ВАС РФ № 12953/08 от 12.05.2009). Все ограничения снимут только после того, как плательщик выполнит свои обязательства и ИФНС примет решение об отмене блокировки.

Важно! Если налогоплательщик не заплатил по требованию, заморозят не весь счет, а только сумму фактической задолженности. А вот за просрочку отчетности ИФНС приостановит все операции на расчетном счете.

Налоговики замораживают не только рублевые, но и валютные счета. Если операции приостановили на валютном счете, банк заморозит рублевую сумму из решения ИФНС в иностранной валюте. Деньги переведут по курсу на день, когда решение прислали в банк. По аналогии поступят и с драгоценными металлами: если у плательщика открыт счет в драгоценных металлах, задолженность конвертируют по учетной стоимости драгметалла на дату решения о взыскании.

Когда разморозят счета

Решение об отмене блокировки последует после устранения всех нарушений. Вот что для этого нужно:

- Сдайте просроченные отчеты. Заполните, подпишите и отправьте в ИФНС расчет по страховым взносам, 6-НДФЛ, итоговую декларацию. Вместе с отчетностью можно подать заявление об отмене блокировки в свободной форме. Официально его не требуют, но такая заявка ускорит процесс разблокировки. Как только отчетность примут, расчетный счет сразу же восстановят.

- Оплатите неустойку. Налоговики разморозят сумму долга по недоимке (пеням, штрафам, процентам) на расчетном счете, как только обработают платеж. Можно также ускорить процесс, подав банковскую выписку об оплате задолженности, копию платежного поручения и заявление об отмене блокировки.

- Подключите ЭДО. Как только электронный документооборот для отправки онлайн-отчетности заработает, проинформируйте инспектора – вам сразу же восстановят счет.

- Отправьте квитанцию о приеме документов. Расчетный счет разблокируют сразу же после ее получения.

- Представьте письменные пояснения по требованию инспектора. Или же лично посетите инспекцию. Обычно этого достаточно для восстановления операций по счету.

Как только выполните все требования ИФНС, счета разморозят. А если расходные операции не восстановят, вы сможете взыскать неустойку с ФНС – проценты за каждый день необоснованной блокировки расчетного счета (п. 9.2 ст. 76 НК РФ).

Как проверить блокировку счета на сайте ФНС

Важно! С 1 июля 2021 года ФНС заблаговременно предупреждает о приостановлении операций. Делают это за 14 дней до даты планируемой блокировки. Но инспектор не обязан этого делать. И если сомневаетесь, заморозили ваш счет или нет, лучше проверьте блокировку онлайн.

Приостановление операций на расчетном счете проверяют через Банкинформ – специальный бесплатный сервис ФНС. Пользователь отмечает нужное действие и отправляет запрос. Ответ придет в режиме реального времени, то есть не нужно ждать дополнительного уведомления и оставлять контакты для связи.

Инструкция, как проверить блокировку счета на сайте Федеральной налоговой службы:

- Зайдите на nalog.gov.ru в раздел сервисов и госуслуг. Найдите систему информирования банков о состоянии обработки электронных документов. Или же сразу переходите в Банкинформ по ссылке.

- В параметрах запроса выберите запрос о действующих решениях о приостановлении.

- Укажите ИНН налогоплательщика и БИК банка.

- Отправьте запрос.

- Система выдаст ответ за пару секунд. На экране отобразится информация о заблокированных счетах и о том, с какой даты их заморозили. Если все ваши расчетные счета рабочие, появится такое уведомление: действующие решения о приостановлении отсутствуют.

Что делать, если заблокировали счета

Первое, что нужно сделать – обратиться в налоговую инспекцию. По правилам, перед блокировкой налогоплательщику должны передать решение о приостановлении операций. Если этого не сделали, значит счета заблокировали с нарушением: можно подать в суд и получить компенсацию от налоговой за незаконную блокировку.

Вот еще несколько практических советов:

- Обычно налоговики блокируют один расчетный счет. Если у вас несколько счетов, покажите инспектору, что сможете оплатить задолженность с другого расчетного счета. Можно предоставить банковские выписки с остатками на счетах, которых хватит чтобы заплатить долг. Вместе с подтверждающими документами подайте заявку об отмене блокировки. В ИФНС рассмотрят заявление и примут решение о восстановлении счета за два рабочих дня (п. 9 ст. 76 НК РФ).

- Иногда ИФНС ошибочно фиксирует задолженность. Если вы знаете, что ничего не должны налоговой, закажите акт сверки. Бывает так, что в налоговой не зачли аванс или же платеж поступил на невыясненные из-за ошибки в КБК. Подготовьте для инспектора копии платежных поручений с отметкой банка и заявление об отмене блокировки. Если счет не разблокируют, обратитесь в вышестоящую инспекцию или региональное управление ФНС. Там рассмотрят жалобу на территориальную ИФНС. И если операции приостановили с нарушением, заплатят проценты за каждый день незаконной блокировки (Постановление АС Уральского округа № Ф09-6763/18 от 19.10.2018).

- Счета блокируют в качестве обеспечения решений по итогам проверки. Если такой вариант вас не устраивает, вы не можете работать и рассчитываться с контрагентами, попросите инспектора заменить обеспечительную меру. Вместо блокировки можно выбрать гарантию от банка, залог имущества, поручительство.

Для восстановления счета достаточно выполнить обязательства перед налоговой: сдать отчетность, отправить электронную квитанцию, оплатить недоимку. Но если в компании только один расчетный счет, и расходные операции по нему приостановили, вариантов немного. Можно заплатить долг из личных денег руководителя, а затем компенсировать ему расходы. Или же получить заем у контрагента, погасить задолженность и вернуть нужную сумму после снятия блокировки.

Кроме того, налогоплательщики могут обжаловать решение о блокировке в управлении ФНС или в суде, но только если есть основания для жалобы и компенсации. Если таких оснований нет, лучше оперативно исправьте нарушения и продолжайте работать в нормальном режиме.

Как проверить статус самозанятого, чтобы не попасть на штраф

Сделать это можно двумя способами.

Зачем проверять статус самозанятого

Компания может работать с исполнителем вне зависимости от того, есть у него статус самозанятого или нет. Но это означает для неё разные расходы и обязанности.

Самозанятый сам платит налог за себя. И ставка ниже — всего 6%. Обычно сумма всё равно ложится на плечи работодателя — на этот процент увеличивается гонорар. Но разница между 6 и 40% весьма внушительная.

Поэтому сотрудничество с самозанятыми выглядит привлекательно. Но чтобы всё прошло гладко, надо убедиться, что у исполнителя есть этот статус. Если окажется, что нет, то у налоговой будут в связи с тем, что компания не выполняла обязанности налогового агента.

А статуса может не оказаться по разным причинам. Например, если человек попросту соврал, потому что компания написала в условиях, что исполнитель должен быть самозанятым. Или он передумал и отказался от этого налогового режима, а заказчику не сказал. Или нарушил правила и лишился возможности быть самозанятым. Поэтому важно удостовериться, что сюрпризов не будет.

Есть два способа.

Попросить у исполнителя справку о постановке на учёт в качестве самозанятого

Этим вы совсем не обяжете его, потому что бегать и собирать документы не нужно. Справка оформляется в приложении «Мой налог» буквально в пару кликов и совершенно бесплатно.

А вы благодаря бумаге сможете убедиться, что самозанятый действительно имеет такой статус на дату выдачи справки. (Вот так выглядит образец.)

Воспользоваться сервисом налоговой

На сайте ФНС есть специальный сервис, с помощью которого можно проверить статус человека. Для этого нужно знать только его ИНН.

Если вы не знаете ИНН, но вам известны паспортные данные, номер налогоплательщика можно выяснить тоже на сайте налоговой.

Как ещё можно подстраховаться

Есть дополнительные способы уберечь компанию от проблем.

Пропишите в договоре обязанность сообщать о потере статуса самозанятого

Укажите в бумагах конкретные сроки, в течение которых исполнитель должен сообщить, что перестал быть самозанятым. А за нарушение этого правила предусмотрите, например, штраф. Обычно необходимость платить дисциплинирует сама по себе. Но если дело дойдёт до взыскания, хотя бы можно будет компенсировать штраф от налоговой.

Следите, чтобы самозанятый вовремя высылал чеки

Само их наличие подтверждает, что исполнитель — самозанятый. В противном случае он бы не смог оформить чек в приложении «Мой налог». Так что если он тянет с отправкой документов, это повод насторожиться.

Разрешен переход на фактические авансы по налогу на прибыль

Компании, которые в 2022 году платят поквартальные «прибыльные» авансы с ежемесячными платежами внутри квартала, могут перейти на авансы по фактической прибыли с любого месяца этого года.

Новый порядок нужно закрепить в учетной политике и известить о своем намерении налоговиков до 20-го числа месяца, начиная с которого организация начнет платить авансы «по факту». При этом авансы, ранее внесенные в бюджет, будут зачтены.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 15 ст. 2).

Перенесен срок уплаты ежемесячного аванса по прибыли

Прежний срок — 28.03.2022, новый — 28.04.2022. При этом порядок заполнения декларации по налогу на прибыль организаций за первый квартал 2022 года не меняется. Это значит, что авансовый платеж можно будет уплатить с учетом фактических показателей за первый квартал.

Пример. Ежемесячный аванс ООО «Вагрус» в первом квартале — 20 000 рублей. Сроки уплаты авансов — 28.01.2022, 28.02.2022 и 28.03.2022. Организация заплатила январский и февральский авансы, а мартовский перенесен на 28.04.2022.

Фактическая прибыль ООО «Варгус» за первый квартал составила 200 000 рублей. Налог с нее по итогам квартала — 200 000 × 20 % = 40 000 рублей. Разница между этим налогом и суммами ежемесячных авансов, уплаченных по двум первым срокам, составила 0 рублей (40 000 — 20 000 — 20 000).

Таким образом, 28.04.2022 компании не придется платить третий ежемесячный аванс в 20 000 рублей, поскольку всю сумму налога за первый квартал она погасила январским и февральским платежами.

Временные изменения в учете курсовых разниц

Положительные курсовые разницы, которые возникнут в 2022-2024 годах по валютным обязательствам (требованиям), учитываются в доходах только при погашении этих требований (обязательств). Исчислять их на последнее число месяца не надо. Исключение — авансы.

По такому же правилу учитываются в расходах отрицательные курсовые разницы, образовавшиеся в 2023-2024 годах. Обратите внимание: в 2022 году порядок учета отрицательных разниц прежний: они считаются либо на последнее число месяца, либо на день погашения — какое из этих событий случилось раньше.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 11-13 ст. 2).

Налог на прибыль 0 % для IT-компаний

Предприятия ИТ-отрасли, ранее платившие налог на прибыль по ставке 3 %, освобождены от уплаты этого налога за налоговые периоды 2022-2024 гг. Условия освобождение прежние.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 14 ст. 2).

Ускоренное возмещение НДС — почти для всех

Организациям и ИП разрешили возмещать НДС за 2022-2023 годы в заявительном (ускоренном) порядке при условии, что заявитель:

- не находится в процессе реорганизации, ликвидации или банкротства;

- не подозревается в нарушениях при исчислении НДС.

- НДС, не превышающий сумму уплаченных налогов и сборов за предшествующий календарный год, можно возмещать без обеспечения. На сумму превышения нужна банковская гарантия либо поручительство.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 4 ст. 2).

НДС 0 % для гостиничных услуг

Введена нулевая ставка НДС для бизнеса, работающего в сфере:

- гостиничных услуг — ставка 0 % будет действовать с 01.07.2022 по 30.06.2027 включительно;

- услуг по предоставлению в аренду или пользование объектов туриндустрии, введенных в эксплуатацию (в том числе после реконструкции), после 1 января 2022 и включенных в реестр объектов туриндустрии. В этом случае ставка 0 % действует с 01.07.2022 до истечения 20 последовательных кварталов, идущих за кварталом ввода объекта в эксплуатацию.

Чтобы подтвердить право на льготу, необходимо подать в ИФНС отчет о доходах от оказания гостиничных услуг и документ, подтверждающий ввод объекта туриндустрии в эксплуатацию.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 1 ст. 2).

Снижен транспортный налог для авто стоимостью до 10 млн рублей

С 2022 года «дорогими авто» считаются машины дороже 10 млн рублей (а не 3 млн, как это было прежде), именно к таким автомобилям теперь применяются повышающий коэффициент.

Размер повышающего коэффициента — 3, он действует для авто:

- стоимостью 10–15 млн рублей, с года выпуска которых прошло не больше 10 лет;

- стоимостью от 15 млн рублей, с года выпуска которых прошло не больше 20 лет.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 16 ст. 2).

«Заморожена» кадастровая стоимость для налогов на имущество и землю

Для недвижимости, кадастровая стоимость которой в 2022 году вырастет, при расчете налога на имущество за 2023 год надо брать стоимость из ЕГРН, установленную на 01.01.2022. Однако это правило действует, только если кадастровая стоимость объекта возросла из-за изменения экономической ситуации в стране, но не в связи с изменением характеристик объекта.

Аналогичный порядок расчета распространяется на земельный налог.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 17, 18 ст. 2).

Введена полугодовая отсрочка по уплате УСН. Упрощенцам с основным ОКВЭД2 из перечня, утвержденного Постановлением Правительства от 30.03.2022 № 512, сдвинули сроки уплаты:

- УСН-налога за 2021 год: для компаний — с 31.03.2022 на 31.10.2022, для ИП — с 30.04.2022 на 30.11.2022;

- аванса по УСН за первый квартал 2022 года — с 25.04.2022 на 30.11.2022 (срок един и для ИП, и для компаний).

Если ваш вид деятельности не указан в Постановлении, проверьте, не дали ли вам отсрочку по решению субъекта РФ. Мы собрали все новые сроки уплаты налогов в 2022 году по регионам в одной статье.

Пример. ООО «Гранд-диван» производит мебель. Компания должна заплатить УСН-налог за 2021 год в сумме 120 000 рублей. Поскольку ее вид деятельности попадает в перечень ОКВЭД2 из Постановления № 512, она вправе воспользоваться рассрочкой и уплатить налог по 1/6 следующими суммами:

- 31.10.2022 — 20 000 рублей;

- 30.11.2022 — 20 000 рублей;

- 31.12.2022 — 20 000 рублей;

- 31.01.2023 — 20 000 рублей;

- 28.02.2023 — 20 000 рублей;

- 31.03.2023 — 20 000 рублей.

Либо уплатить 31.10.2022 сумму налога полностью — 120 000 рублей.

Некоторые доходы освобождены от НДФЛ. Под освобождение попали материальная выгода, проценты по вкладам и подарки:

- матвыгода, полученная в 2021-2023 годах;

- проценты, полученные в 2021-2022 годах, по банковским вкладам;

- помощь (подарки) ветеранам, инвалидам, труженикам тыла, бывшим узникам, военнопленным ВОВ, вдовам погибших в период ВОВ, войны с Финляндией, Японией.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 7 ст. 2).

Бизнесу из некоторых отраслей дана годовая отсрочка по уплате страховых взносов:

- работодателям — с выплат сотрудникам;

- ИП — по взносам на ОПС с дохода выше 300 тыс. рублей.

Под отсрочку не попали «несчастные» взносы: их придется платить по прежним правилам.

Перечень отраслей, в которых компаниям и ИП нужно вести бизнес, приведен в приложениях к Постановлению Правительства

Чтобы фирма могла получить отсрочку, на 1 апреля 2022 года в ее ЕГРЮЛ (ЕГРИП) должен стоять код основного вида деятельности из этих разрешенных списков.

Не смогут получить отсрочку унитарные предприятия, казенные учреждения, госкорпорации, публично-правовые компании. Список таких организаций приведен

Сроки уплаты взносов за работников переносятся так:

Срок уплаты взносов ИП на ОПС за 2021 год с дохода более 300 тыс. рублей перенесен с 1 июля 2022 на 3 июля 2023.

Проверить, есть у вас право на отсрочку по взносам, а также по УСН, можно с помощью удобного . Достаточно указать ИНН, и сервис сформирует список доступных налоговых мер поддержки и график переноса платежей.

Отменены повышенные пени для юрлиц

С 9 марта 2022 до конца 2023 года пени за налоговые просрочки для организаций считаются в том же порядке, что и для физлиц — исходя из 1/300 ставки ЦБ РФ независимо от количества «просроченных» дней. То есть с 31 дня просрочки ставка не повышается.

Дата возникновения недоимки, на которую считают пени, значения не имеет.

Федеральный закон от 26.03.2022 № 67-ФЗ (п. 2 ст. 1).

ООО «Алтанор» — плательщик НДС. По результатам 4 квартала 2021 года НДС к уплате составил 60 000 рублей.

Эту сумму компания должна была перечислить в бюджет тремя платежами:

Но получилось так, что все три платежа уплатили 25 марта. Таким образом, третий платеж внесен в бюджет вовремя, а первые два — с просрочкой. На них будут начислены пени.

Пени по январскому платежу:

Пени по февральскому платежу:

Несмотря на то, что просрочка по январскому платежу составила больше 30 дней, пени по временным правилам считаются исходя из 1/300 ставки ЦБ РФ.

Продлены налоговые каникулы для новых ИП

Региональным властям продлили возможность до 1 января 2025 года устанавливать ставку 0 % по УСН и ПСН для индивидуальных предпринимателей, которые:

- впервые зарегистрированы;

- применяют «упрощенку» и (или) патент;

- работают в производственной, социальной и (или) научной сферах, оказывают бытовые услуг населению, а также гостиничные услуги.

Все эти условия должны выполняться вместе.

Федеральный закон от 26.03.2022 № 67-ФЗ (ст. 3).

Эльба посчитает налог, уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию

Приостановлены выездные налоговые проверки IT-фирм

В рамках господдержки ИТ-бизнеса налоговики не будут проводить выездные проверки IT-компаний, в том числе повторные, до 3 марта 2025 года. Исключение — проверки, назначенные с согласия вышестоящего руководства или ФНС России.

Меньше оснований для «уголовки» за налоговые преступления

С 9 марта 2022 года возбудить дело за уклонение от уплаты налогов по ст. 198–199.2 УК РФ можно только на основании материалов, направленных в полицию налоговым органом.

До этого возбудить уголовное дело по налоговым преступлениям могли:

- по заявлению о преступлении;

- при явке с повинной;

- по сообщению о совершении преступления (или подготовке к нему), полученному из любых источников;

- по постановлению прокурора о направлении материалов в следственные органы.

Федеральный закон от 09.03.2022 № 51-ФЗ.

Отложена блокировка счетов

С 9 марта 2022 до 1 июня 2022 налоговые органы не будут принимать решения о приостановке операций по банковским счетам налогоплательщиков-должников. Организации и ИП, понесшие ущерб из-за введенных экономических санкций, могут обратиться в ИФНС с просьбой отложить сроки применения мер взыскания до предельных.

Список мер поддержки для бизнеса постоянно пополняется. Больше мер поддержки — на специальном сервисе ФНС.

Дата публикации: 31.05.2022 02:16

Электронный сервис «Проверить статус налогоплательщика налога на профессиональный доход» (НПД), размещенный на сайте ФНС России, позволит узнать, зарегистрирован ли человек в качестве «самозанятого». Сервис бесплатный и не требует регистрации в нем. Для получения информации о статусе «самозанятого» достаточно ввести его ИНН и указать дату, на которую нужно узнать статус.

Напомним, что физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим «Налог на профессиональный доход», обязаны встать на учет в налоговом органе в качестве налогоплательщика НПД (ч. 1 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Для подтверждения постановки на учет, а также получения информации о сумме полученных доходов, облагаемых НПД, в мобильном приложении и веб-кабинете «Мой налог», реализована возможность сформировать в электронной форме следующие справки:

– о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

– о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

«Самозанятые» также могут через мобильное приложение уполномочить на реализацию установленных Законом № 422-ФЗ прав и исполнение обязанностей операторов электронных площадок и (или) кредитные организации, которые осуществляют информационный обмен с налоговыми органами.