Время для осуществления аудита АО

Акционерные общества, обязанные раскрывать данные отчетности, стараются осуществлять аудиторскую проверку до срока отправки отчетности в налоговую.

Важно это сделать до момента ежегодного собрания акционеров АО. Чтобы акционерам была предоставлена и в последствии утверждена уже корректная отчетность.

Кроме того, представление информации об АЗ акционерам перед проведением общего собрания— это требование законодательства. Информация должна быть доступна в течение 20 дней до проведения общего собрания акционеров (п.3 ст.52 Закона об АО).

Учитывая, что годовое собрание акционеров проводится не позднее чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона об АО), обязательный аудит АО должен быть окончен до 10 июня.

А АО, которое должно раскрывать бухгалтерскую отчетность, как уже говорилось, обязано провести аудит до 29-30 апреля.

Поэтому для предупреждения рисков и своевременного устранения ошибок аудит отчетности АО лучше осуществлять в несколько этапов на протяжении года.

Также аудиторская проверка в несколько этапов сохранит время работы бухгалтерской службы в процессе разработки годовой налоговой отчетности АО.

Обязательный аудит годовой отчетности акционерных обществ за 2023 год

Ведущий аудитор Правовест Аудит

На сегодняшний день существует несколько разновидностей аудита

Данную процедуру подразделяют на внутренний аудит и на независимый аудит.

Внутренний тип — это когда оценка производится специалистами непосредственно из самой компании.

Независимый аудит – это процедура, которая проводится независимой аудиторской компанией (аудитором). Данная операция проводится на договорной основе с экономическим субъектом.

Цель проведения независимого аудита – это предоставление объективной оценки ведения бухгалтерского учета и отчетности, а также услуг администрации.

Независимый аудит также нередко называют внешним.

Инициативный аудит

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач.

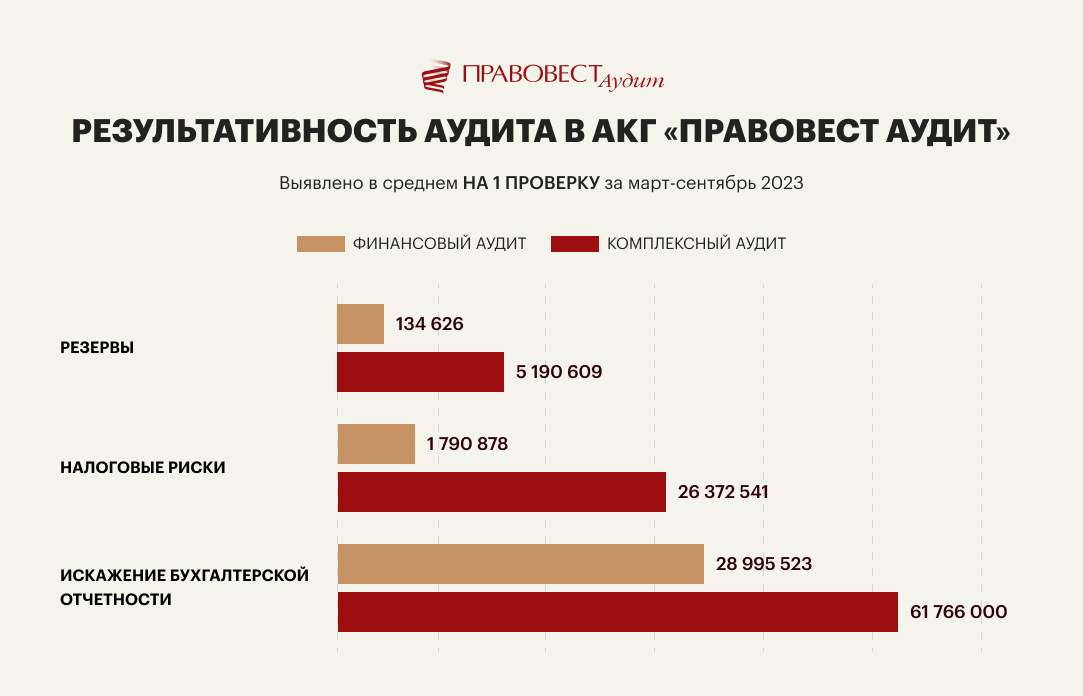

Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет).

Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов третьим лицам.

Внутренний аудит

Плюсом внутреннего аудита является хорошее знание предприятия аудиторами, оперативная консультация по различным вопросам с учетом специфики производства и управления рисками.

Преимущества внешнего аудита

- Объективный анализ

- Взгляд со стороны

- Получение дополнительной информации

Для многих компаний, не подлежащих обязательному аудиту, аудиторское заключение необходимо для получения кредитов, участия в тендерах, реорганизации бизнеса и других целей.

Инициативный аудит

Инициативный аудит бухгалтерской отчетности может проводить только внешние аудиторы.

Независимый аудит

Сегодня независимый аудит становится необходимостью для компании и руководителя, чтобы обезопасить себя от претензий.

Аудиторская проверка бухгалтерской отчетности проводится для выявления существенных ошибок и углубленной проверки налогового учета.

Анализ отчета о прибылях и убытках предприятия

{kind=link}

Отчёт о финансовых результатах: важность и методики анализа

Отчёт о финансовых результатах необходим компании не только для соблюдения законодательных требований и своевременной передачи информации о выручке в ФНС. Этот документ также позволяет руководителю предприятия оценить эффективность бизнеса.

Проверка состояния бухгалтерского учета и отчетности

Сегодня наиболее распространены два подхода к анализу отчёта о финансовых результатах компании. Первый подход – это проверка состояния бухгалтерского учета и отчетности.

Этапы аудита финансового учета и отчетности:

Подготовка: компания предоставляет аудиторам детальную информацию о своей деятельности и финансовом положении.

Письмо о проверке: аудиторы отправляют компании уведомление о проведении аудита с описанием условий и цен.

Планирование аудита: разрабатывается план работы, подбираются специалисты, формируется программа проверки.

Проведение проверки: осуществляется сбор, оценка и анализ аудиторских доказательств компании.

Важным этапом является применение аналитических процедур для выявления ошибок в отчёте и несоответствий фактической деятельности компании.

Выводы

Анализ отчёта о финансовых результатах помогает компании не только соблюдать законы, но и управлять своим бизнесом более эффективно. Выбор методики проверки и точная оценка всех финансовых аспектов деятельности необходимы для успешного развития предприятия.

Аудиторское заключение: важный документ после проверки компании

Финальным этапом аудиторской проверки является составление аудиторского заключения. Этот документ является основным результатом аудита и подтверждает проведение проверки компании. Без этого заключения результаты аудита не будут приняты контролирующими органами. Поэтому составление письменного заключения является обязательным этапом аудиторской работы.

Виды аудиторских заключений

Существует несколько видов аудиторских заключений, которые могут быть выданы после аудита компании.

Немодифицированное заключение: это вид заключения, который выдается, когда финансовая отчетность компании достоверно отражает ее финансовое положение и результаты деятельности.

Модифицированное заключение: выдается в случае обнаружения существенных факторов, влияющих на аудит, или отсутствия необходимых доказательств.

Заключение с отказом от выражения мнения: подготавливается в случае, если аудитор не получил достаточных доказательств для выражения своего мнения.

Задачи независимой аудиторской компании

Основной задачей независимых аудиторских организаций является предоставление объективного заключения о финансовых данных компании. Для этого аудиторы используют методики аудиторской проверки, которые включают различные способы и процедуры изучения документации и финансовой отчетности.

Методы проверки включают аналитические процедуры, проверку оборотов и остатков на счетах, оценку операций и средств на счетах бухгалтерского учета. Аудитор определяет критические сферы учета, проводит контрольные процедуры и выбирает методы проверки, соответствующие конкретному случаю.

Выдача аудиторского заключения – это ответственный шаг после проведения проверки, и его важность заключается в том, что он подтверждает финансовую отчетность компании и позволяет контролирующим органам принимать его во внимание.

Во время аудита специалисты обязательно используют не одну, а сразу несколько методик. Чаще всего аудиторы прибегают к таким стратегиям исследования документации:

Специалист, который проводит проверку, должен представить объективные доказательства выявленных нарушений или ошибок. Для этого он может использовать несколько процедур:

При проверке нередко используют и другие методы, однако финальный этап аудита остается неизменным: это анализ ошибок, обнаруженных в ходе проверки, расчет и анализ их влияния на отчетность.

Должны ли все акционерные общества (АО) проходить обязательный аудит?

До 2022 года норма о проведении обязательного аудита касалась всех акционерных обществ, невзирая на тип, размер доходов, число акционеров и остальные особенности. Но с 1 января 2023 года вступили в силу изменения, касающиеся обязанности проведения аудита непубличного акционерного общества (НАО) (Федеральный закон от 16.04.2022 г. N 99-ФЗ).

Согласно изменениям, с 01 января 2023 года должны проводить обязательный аудит:

В остальных случаях в непубличном АО может быть проведен инициативный аудит. Например, он может проводится по требованию акционеров, совокупная доля которых в уставном капитале акционерного общества составляет десять и более процентов либо по решению руководства организации (п.5 ст.67.1 НК РФ).

Проводить обязательный аудит отчетности АО может исключительно аудиторская компания, которая обязана входить в саморегулируемую организацию — Ассоциацию «Содружество». Проверку этих сведений заказчику важно осуществить перед проведением аудита.

Отметим, что информация об обязанности АО провести аудит отчетности и об аудиторской организации, его проводящей, отображаются на первой странице бухгалтерского баланса компании.

Инициативный аудит может быть проведен с привлечением аудиторской организации или индивидуального аудитора.

Отметим, что как обязательный, так и инициативный аудит годовой бухгалтерской (финансовой) отчетности акционерного общества назначается решением совета директоров (наблюдательного совета) такого общества либо общим собранием акционеров, либо определенным уставом общества лицом (органом), к компетенции которого относится принятие решения о проведении общего собрания акционеров (п.1 ст.47 Закона об АО).

Аудит в 2023 году?

Поможем вам, в т.ч. с новыми ФСБУ!

Узнать цену за 1 минуту

Управляющий партнер АКГ «Правовест Аудит»

Как проводится аудиторская проверка

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

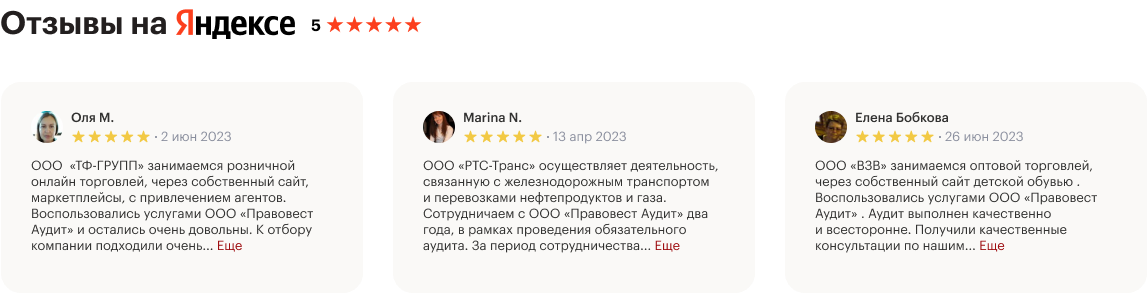

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

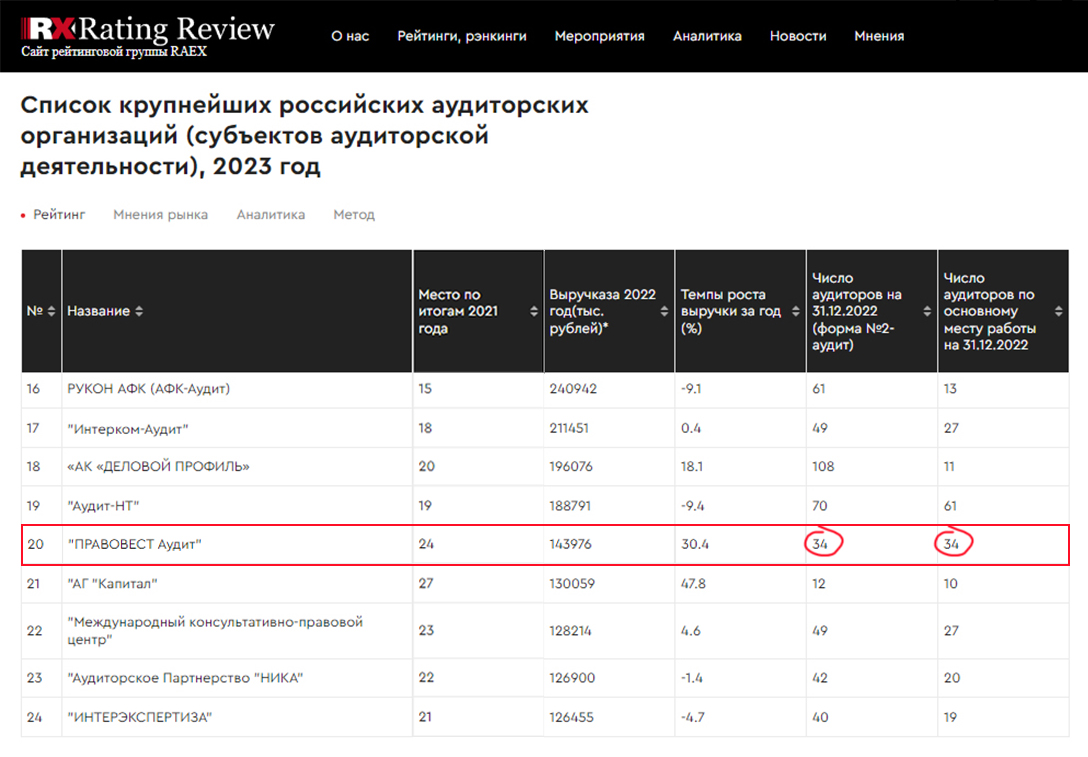

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

Кому направляется отчетность и аудиторское заключение по итогам проверки АО?

Если говорить упрощенно, то отчетность АО и аудиторское заключение о ней должно быть направлено и размещено:

Но не у всех АО возникают все вышеперечисленные обязанности.

Представление отчетности и АЗ в ФНС

Аудиторское заключение по итогам обязательного аудита необходимо представить одновременно с отчетностью, а если к моменту ее представления аудит еще не проведен, АЗ направляется отдельно — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но в общем случае не позднее 31 декабря года, следующего за отчетным.

Отчетность АО и аудиторское заключение ФНС размещает на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (далее по тексту — ГИРБО).

Размещение отчетности и данных об АЗ на Федресурсе

Сведения об отчетности организаций и результатах ее обязательного аудита должны быть размещены в Едином реестре о деятельности юрлиц — Федресурс.

Эти сведения размещаются на Федресурсе только, когда федеральным законом для АО установлена обязанность по раскрытию такой информации в СМИ. Данное требование не действует в отношении сведений, составляющих государственную тайну, а также в иных случаях, установленных федеральными законами (пп. «л.2» п. 7 ст. 7.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», сообщения Минфина от 13.01.2022 № ИС-аудит-48, от 13.01.2022 № ИС-учет-36.).

Сведения о бухгалтерской (финансовой) отчетности (консолидированной финансовой отчетности) для размещения на Федресурсе:

Сведения о результатах аудита отчетности для размещения на Федресурсе:

В случае, если аудиторское заключение об отчетности не подлежит представлению в ГИРБО, дополнительно в Федресурс вносится мнение аудиторской организации о достоверности отчетности с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

На Федресурсе информация о проведенном аудите должна быть размещена в течении 3 дней с даты подписания аудиторского заключения.

Помогаем не ошибаться и защищаем от ИФНС

приходите на наши вебинары и круглые столы

Руководитель отдела консалтинга Советник налоговой службы II ранга

Раскрытие данных в Интернет (СМИ)

На акционерные общества: ПАО и НАО (с числом акционеров более 50 и в случае размещения ими облигаций или иных ценных бумаг), которые подлежат обязательному аудиту, возложена обязанность по раскрытию отчетности одновременно с аудиторским заключением по итогам аудита т.е. ее опубликования на странице в сети Интернет.

Это общее правило обозначено в пункте 58.2 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (зарегистрировано в Минюсте России 24.04.2020 № 58203).

Крайний срок раскрытия бухгалтерской отчетности — не позднее 3 дней, следующих за датой составления аудиторского заключения о ней, но не позднее 120 дней после даты окончания отчетного года.

То есть, АО, которое должно раскрывать бухгалтерскую отчетность, обязано провести аудит и получить аудиторское заключение за 2023 год — до 29 апреля 2024 года (2024 год-високосный).

К непубличным акционерным обществам, не размещавшим публично ценные бумаги, и с численностью акционеров менее 50 — требования о размещении отчетности в Интернет не относятся. Этот момент детально разъяснен в Письме ЦБ РФ от 25.11.2015 № 06-52/10054.

НАЧАТЬ АУДИТ ЗА 2023 СЕЙЧАС

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита

Аудиторские заключения подразделяются на три группы

Законом «Об аудиторской деятельности» и некоторыми другими законодательствами были установлены ряды случаев, в которых компании обязаны ежегодно проводить независимый аудит бухгалтерской деятельности. Данная процедура называется обязательным аудитом. Нелишним будет также упомянуть о том факте, что под

независимым аудитом также подразумевают проверку грамотности построения рабочего процесса.

Внешняя аудиторская проверка пользуется большой популярностью среди разных заказчиков. К таковым можно отнести в первую очередь владельцев предприятий и инвесторов, а также государственные налоговые службы, которым требуется знать достоверную информацию о деятельности компании.

Независимая аудиторская проверка позволяет объективно оценить деятельность компании, вычислить все недостатки в работе фирмы и найти способы их устранения. Также данная процедура способствует возможному снижению налоговых платежей, повышению уровня безопасности, а также существенному снижению риска финансовых потерь. Регулярно проводя независимый аудит деятельности компании, фирма может повысить уровень эффективности работы.

Все права на данную публикацию принадлежат ГК "Аудит А".

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

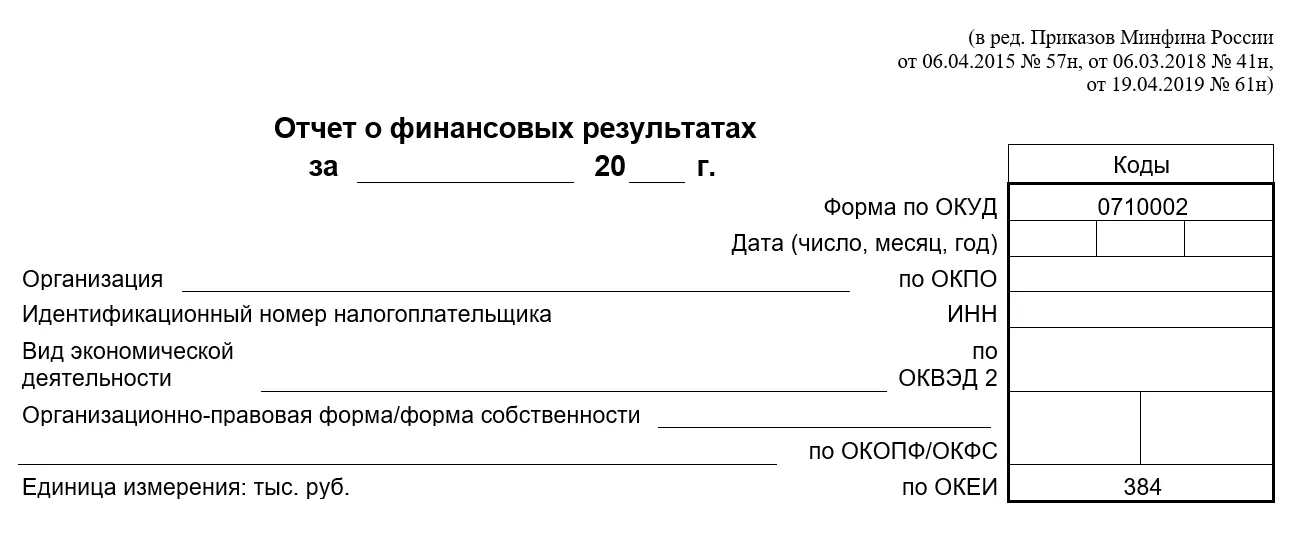

Отчёт о финансовых результатах

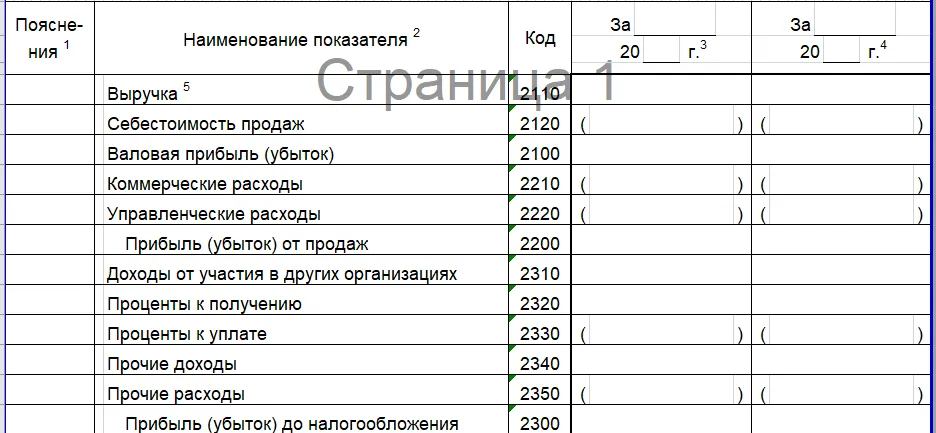

Приведём расшифровку кодов в согласии с приложением № 4 приказа № 66н.

Код Показатель Что нужно внести в строку

2110 Выручка Оборот за прошедший год в согласии с кредитом счёта 90 субсчёта «Выручка». Вносить данные без учёта НДС и акцизов.

2120 Себестоимость продаж Сумма значений проводок за отчётный год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счетов 21, 23, 29, 41, 43 и 45.

2100 Валовая прибыль (убыток) Разница между показателями двух предыдущих строк (2110 и 2120).

2210 Коммерческие расходы Сумма проводок за завершённый период: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 44.

2220 Управленческие расходы Сумма проводок за ушедший год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 26.

2200 Прибыль или убыток от продаж Прибыль или убыток от продаж Из показателя строки 2110 нужно вычесть значения строк 2120, 2210 и 2220.

2310 Доходы от участия в иных организациях Сумма проводок за отчётный период: дебет счёта 76 субсчёта «Расчёты по причитающимся дивидендам» + кредит счёта 91 субсчёта «Иные доходы».

2320 Проценты к получению Сумма проводок за прошлый год: дебет счёта 76 субсчёта «Расчёты по полученным процентам» и счёта 73 субсчёта «Расчёты по предоставленным займам» + кредит счёта 91 субсчёта «Иные доходы».

2330 Проценты к уплате Сумма данных: дебет счёта 91 субсчёта «Иные доходы» + кредит счётов 66 и 67.

2340 Иные доходы Из значения по кредиту счёта 91 субсчёта «Иные расходы» вычесть значение строки 2330.

2300 Прибыль или убыток до налогообложения Сумма строк 2200, 2310, 2320, 2330 (с минусом), 2340 и 2350 (с минусом).

2410 Налог на прибыль Сумма строк 2411 и 2412.

2411 Текущий налог на прибыль Данные о размере налога по налоговому учёту за период отчёта. Эту строку не нужно заполнять компаниям, которые работают на специальных режимах.

2412 Отложенный налог на прибыль Равен отложенному налоговому активу или обязательству.

2460 Иное Единый налог к уплате. Нужно заполнять компаниям на специальных режимах.

2400 Чистая прибыль или убыток Сумма строк 2300, 2410 и 2460.

Строки на второй странице нужно заполнить, если компания проводила мероприятия, которые повлияли на размер прибыли (например, переоценку активов). Строки 2900 и 2910 заполняют акционерные общества.

Какие санкции последуют для АО за непредставление заключения об обязательном аудите?

Штрафы за непроведение аудита по КоАП небольшие: 3-5 тыс. руб. для юрлица, а на руководство могут наложить штраф и вовсе в 300-500 руб. Но для АО и их должностных лиц предусмотрены специальные санкции за неопубликование акционерными обществами аудиторского заключения в срок. Для организаций размер штрафа составит от 700 тысяч р. до 1 млн р., для должностных лиц — от 30 тысяч р. до 50 тысяч р. либо дисквалификация на 1-2 года ( ч. 2 ст. 15.19 КоАП РФ).

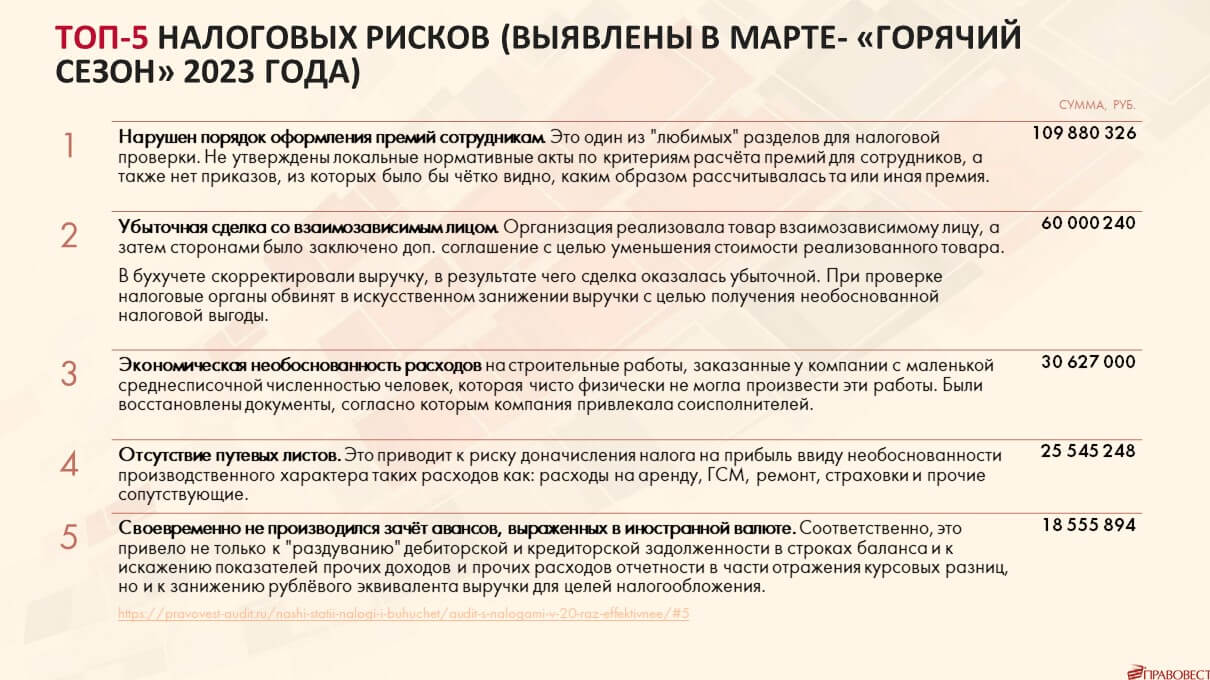

Хотя и это — не самое страшное. Основная проблема — это невыявленные (из-за непроведенного аудита) налоговые риски на десятки миллионов рублей, необнаруженные налоговые резервы и искажения бухгалтерской отчетности.

Например, АКГ «Правовест Аудит» предоставляет свои клиентам уникальные финансовые и юридические гарантии — «страховку от налоговых претензий»:

Как аудит дал защиту и страховку от рисков?

узнайте в нашем кейсе

Ведущий аудитор, руководитель отдела спецпроектов «Правовест Аудит», кандидат экономических наук

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Оптимальное решение для акционерных обществ — начать аудит в текущем году. Если проводить все равно придется, то зачем ждать? Пока длится аудит, эксперты проконсультируют бухгалтерию и другие отделы организации по волнующим и спорным вопросам. Особенно актуально это сейчас, когда новые Федеральные стандарты бухучета (ФСБУ) еще не всем понятны, но уже зачастую обязательны.

Структура отчёта о финансовых результатах

В шапке формы № 2 нужно указать основную информацию о предприятии:

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».