Этапы аудита финансового учета и отчетности

Сам процесс аудита финансового учета и отчетности компании включает в себя несколько этапов:

Подготовительный этап

На этом этапе компания, которая проходит проверку, предоставляет аудиторам полную информацию о своей деятельности и финансовом состоянии. Это необходимо для определения объема работы, рисков и стоимости услуг.

Предварительное соглашение

После получения информации аудиторы направляют компании письмо о проведении аудита, в котором оговариваются сроки, условия и стоимость проверки. Далее заключается договор между сторонами.

Планирование аудита

На этом этапе составляется план аудита, учитывая особенности деятельности компании, системы бухгалтерского учета и внутреннего контроля.

Проведение проверки

Основной этап, включающий сбор, оценку и анализ аудиторских доказательств. Проверка проводится согласно федеральным стандартам и регламентам аудиторской компании.

Составление заключения

После проведения проверки аудитор составляет аудиторское заключение, которое содержит мнение о достоверности финансовой отчетности компании.

Каждый из этих этапов играет важную роль в качественном проведении аудита и обеспечивает компании прозрачность и уверенность в своей финансовой отчетности.

Виды аудиторских заключений

Закон предусматривает несколько видов аудиторских заключений. Например, этот документ может быть немодифицированным. Это означает, что все отчетные регистры компании достоверно отражают финансовое положение и результаты деятельности.

Модифицированное заключение

Существует также модифицированное заключение. Его выдают в случае, когда есть существенные факторы, влияющие на аудиторов, или когда у проверяющего специалиста нет возможности получить доказательства достоверности бухгалтерской отчетности компании.

Аудиторское заключение с отказом от выражения мнения

Отдельно стоит упомянуть аудиторское заключение с отказом от выражения мнения. Если специалист подготовил такой документ, это означает, что он не получил доказательств, на которых мог бы основывать свое мнение.

Завершение проверки

Проверка завершается, когда аудитор описывает порядок отражения хозяйственных операций в регистрах бухучета, уточняет использованные формы и методы обобщения информации, порядок подготовки финансовой отчетности. Также аудитор обязан определить критические сферы учета, области с высоким риском ошибок и искажений отчетности, а также предусмотренные средства контроля.

Как мы работаем

- Согласовываем аудиторов, цену и гарантии

- Сразу даем подсказки что исправить

- Улучшаем учёт и отчетность

- Защита и страховка Ингосстрах на 3 года

База знаний

Аудит помогает организациям производства и промышленности

Аудит помогает строительным организациям и компаниям, работающим с недвижимостью

Аудит помогает логистическим организациям

Аудит помогает организациям связи и телекома

Аудит помогает организациям медицины и фармацевтики

Аудит помогает организациям, оказывающим финансовые услуги

Аудит помогает организациям IT-сферы

Аудит помогает НКО

Аудит помогает организациям, оказывающим услуги и др.

Ведущий специалист по ликвидации и банкротству, аттестованный аудитор

Наши специалисты

🔹 Игуш Наталья – Генеральный директор Правовест Аудит, аттестованный аудитор и профбухгалтер

🔹 Варламова Виктория – Советник налоговой службы II ранга, руководитель отдела консалтинга и главный эксперт по бухучету и налогообложению

🔹 Дружинина Маргарита – Управляющий партнер АКГ Правовест Аудит, выпускница Бизнес-школы СКОЛКОВО

🔹 Чимидов Вадим – Советник государственной гражданской службы II класса, руководитель налоговой практики и арбитражных споров

🔹 Тарасова Татьяна – Главный эксперт по налогам, бухучету и трудовому законодательству

🔹 Худяков Сергей – Старший юрист по гражданско-правовым и корпоративным спорам

🔹 Трунтаева Кира – Ведущий юрист налоговой практики, специалист по налоговому консультированию

🔹 Наталюк Наталья – Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам

🔹 Резникова Любовь – Руководитель направления МСФО и управленческого учета, практикующий аудитор, DiplFR RUS, ACCA

🔹 Антаненкова Елена – Ведущий эксперт-консультант по бухучету и налогообложению

🔹 Егоров Сергей – Ведущий эксперт-консультант по налогообложению и бухучёту

🔹 Филипенкова Татьяна – Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

🔹 Никитина Елена – Ведущий аудитор, руководитель отдела спецпроектов Правовест Аудит, кандидат экономических наук

🔹 Козлова Анна – Ведущий специалист по ликвидации и банкротству, аттестованный аудитор

У каждого из наших специалистов богатый опыт работы и профессиональные навыки, что позволяет нам успешно сотрудничать с более чем 700 компаниями ежегодно. Мы стремимся к совершенству в области аудита, бухгалтерского учета, налогообложения, юридической консультации и других аспектов финансовой деятельности.

Если вам требуется надежный партнер для решения финансовых вопросов вашего бизнеса, обратитесь к нам. Наши эксперты всегда готовы помочь вам достичь новых успехов и преуспеть в динамичной бизнес-среде.

Получите профессиональную консультацию и поддержку от лучших специалистов в области аудита и финансового консалтинга уже сегодня!

Руководитель отдела аудита, аттестованный аудитор и профбухгалтер

Суслова Юлия

Обязательный аудит. Максимально ценный

- Оценка ведения бухучета

- Персональные наглядные отчеты

- Ликвидация слабых мест

- 100% штатные аудиторы

Как провести внутренний аудит в компании

Текст изменился / 14 августа 2023

Найти слабые места в организации бизнес-процессов предприятия, а также определить потенциал для развития и, возможно, новые точки роста — задачи, которые помогает решить внутренний аудит. Рассказываем, что он из себя представляет.

Что такое внутренний аудит компании

Внутренний аудит — это система контроля происходящего на предприятии. Его организуют непосредственно в компании.

Если не относиться к проверкам формально и не выполнять их лишь для галочки, то они могут рассказать много интересного о вашем предприятии. Также внутренний аудит часто проводят, когда компания находится на пороге изменений. Инвестор или новый партнер наверняка захочет знать подробности о состоянии организации.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Ну сухом языке аудит — это независимая проверка бухгалтерской (финансовой) отчетности и оценка ее достоверности.

Регулярный внутренний контроль — любой компании, которая ведет бухгалтерский учет. Это касается всех форм организации бизнеса, кроме индивидуальных предпринимателей.

Есть категории организаций, для которых аудиторская проверка обязательна, а требования к проверяющим определяет министерство финансов. К таким юрлицам относятся:

- Компании с объемом годового оборота от 400 млн рублей

- Компании с объемом активов от 300 млн рублей

- Компании, уставной капитал которых превышает 100 млн рублей

Предприятия, которые нельзя отнести к этим категориям, могут самостоятельно определять, с какой частотой проводить проверки и чьими силами — собственных сотрудников или наемных аудиторов.

Цели и задачи

Цель внутреннего финансового аудита — выявить и оценить риски, с которыми может столкнуться предприятие. А также определить потенциал изменения бизнес-процессов, чтобы повысить эффективность производства.

Задачи внутренней проверки можно определить так:

- Оценить эффективность контроля

- Проверить правильность отражения операций

- Выявить финансовые нарушения

- Разработать рекомендации по улучшению работы компании

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях.

Виды внутренней проверки

Есть несколько разновидностей аудита, у каждой из них свои задачи.

Внутренний операционный аудит

Цель — оценка эффективности операционных процессов.

Внутренний финансовый аудит

Цель — оценка достоверности финансовых данных и процессов.

Внутренний соблюдение законов и нормативов

Цель — оценка соответствия деятельности компании законодательству и нормативам.

Внутренний инвентаризационный аудит

Цель — проверка наличия и состояния материальных и финансовых активов.

Как организовать внутренний аудит

- Определите цели и задачи аудита.

- Сформируйте команду или назначьте ответственного за проведение аудита.

- Разработайте план проверки и программу аудита.

- Проведите проверку и анализ данных.

- Составьте отчет о результатах и разработайте рекомендации по улучшению.

Внутренний аудит — это не только проверка, но и инструмент управления, который помогает выявить проблемы и улучшить бизнес-процессы. Если вам нужна помощь в проведении внутреннего аудита, обратитесь к профессионалам.

О компании

Sovcombank – это крупнейший в России частный банк, предоставляющий широкий спектр финансовых услуг для частных лиц и бизнеса. С более чем 2000 офисами по всей стране и 16 млн клиентов, банк является надежным партнером для всех, кто нуждается в финансовой поддержке.

Внутренний контроль регламентируют учредительные документы компании. Детали зависят от масштабов организации, ее структуры, выбранной системы документооборота.

Кто

Закон не ограничивает круг потенциальных проверяющих. Министерство финансов оговаривает несколько вариантов:

При этом для аудита бизнеса любого масштаба допустимы специалисты, приглашенные со стороны.

Мнение эксперта

Исполнительный директор IT-компании «Энтера»

Чтобы сделать внутренний аудит более эффективным, можно привлечь внешних специалистов, которые помогут взглянуть на внутренние процессы компании со стороны.

Если у вас есть возможность организовать отдел внутреннего аудита, постарайтесь построить его работу так, чтобы он был независим от других подразделений. Лучше, чтобы собранные данные он передавал только руководству. Таким образом можно избежать конфликта интересов внутри компании.

Нельзя забывать и про современные средства цифровизации и автоматизации, которые стали активно внедрять в свои бизнес-процессы компании. Например, современные ERP системы помогут оценить эффективность каждого из отделов в зависимости от их метрик и KPI.

Эффективность и точность аудита повысят электронные архивы. Документы в таком формате намного лучше структурированы, и к ним проще получить доступ.

Как часто

Периодичность проверки устанавливает руководитель предприятия.

Важно исходить из потребностей компании и ее возможностей. Если организация небольшая и для проверки придется отвлекать сотрудников от их основных обязанностей, частые ревизии вряд ли целесообразны.

Однако если речь идет о крупном предприятии, где аудитом занимается специально выделенное структурное подразделение, то проверки можно проводить несколько раз в год.

Для большинства ситуаций оптимальная частота — один раз в квартал. Такая периодичность актуальна для проверки налоговых отчислений и бухгалтерской отчетности в целом.

Индекс бигмака — неофициальный способ определения паритета покупательной способности.

Этапы

Основанием для начала проверки служит приказ. В документе следует указать: дату проведения, ответственное лицо, условия работы аудитора.

В проведении внутренней инспекции можно выделить следующие этапы.

Итог аудита

В отчет о внутренней аудиторской проверке обычно включают следующую информацию:

Также в заключении указывают список мер, призванных устранить обнаруженные ошибки, нарушения и злоупотребления.

При правильной организации внутренний аудит на предприятии поможет избежать множества неприятных сюрпризов и сделает работу компании более эффективной.

Обязательная аудиторская проверка и инициативная

Под общим понятием «аудит» подразумевается комплексная оценка компании с точки зрения эффективности, правомерности и правильности осуществления ее хозяйственной деятельности. Предметом аудита, как правило, выступает бухгалтерская и финансовая отчетности субъекта.

Инициативный аудит – это выборочная или полная проверка отчетности предприятия по желанию собственника или иных заинтересованных в этом лиц (акционеров, учредителей и т.д.). Такие проверки могут быть единовременными и непрерывными, например, когда оценка деятельности осуществляется сначала в первом полугодии или квартале, а потом – в последнем.

Основным регламентом, в котором освещены основные правила и положения, является Федеральный закон №307-ФЗ «Об аудиторской деятельности» от 30.12.2008 г. Надо сказать, он не статичен, поскольку постоянно дополняется поправками и нововведениями. Помимо Федерального закона, аудиторские компании и индивидуальные аудиторы должны также строго соблюдать федеральные и международные стандарты аудита.

Что такое обязательная аудиторская проверка?

Согласно статье 5 Федерального закона №307-ФЗ обязательный аудит – это законодательно закрепленное государством требование к компаниям, деятельность которых затрагивает интересы большого количества людей или имеющих высокую доходность (более 800 млн рублей). То есть, ежегодная аудиторская проверка обязательна только для предприятий, попадающих под утвержденные критерии аудита.

Случаи обязательного аудита

Статьей 5 действующего Федерального закона установлено, что проведение обязательной аудиторской проверки обязательно для следующих компаний:

Стоимостной критерий

В 2023 году обязательной аудиторской проверке подлежат все представители российского бизнеса любой организационно-правовой формы при условии наличия у них высоких доходов за прошлый отчетный период. Государство требует: если доход компаний составляет более 800 миллионов рублей или стоимость активов оценивается в более чем 400 миллионов рублей, они автоматически становятся субъектами обязательной аудиторской проверки.

Важно! Полный перечень компаний по видам деятельности или организационно-правовым формам представлен на официальном сайте Министерства финансов Российской Федерации. Ведомство ежегодно публикует соответствующее письмо в первых числах января.

Сроки проведения аудита

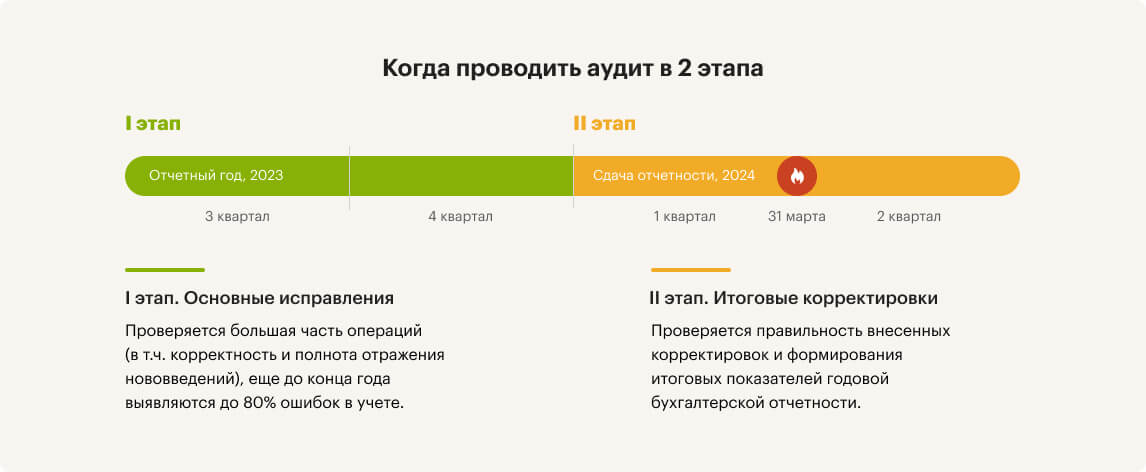

Когда проводится обязательный аудит? В 2023 году может проходить как аудит за 2022 год (в т.ч. его заключительный этап), так и первый этап аудита за 2023 год (при двухэтапном аудите). Аналогично, в 2024 году может проходить как заключительный этап аудита за 2023 год, так и первый этап аудита за 2024 год.

Вариативные сроки проведения аудита могут немного «сбить с толку»: не всегда ясно, какие критерии обязательного аудита подлежат применению? Давайте проясним.

Если в 2023 году проводится:

В 2024 году критерии выбираются соответственно — в зависимости от того, за какой год проводится аудит.

В конце текущего и в начале следующего года большинство наших клиентов проводят аудит за 2023. Поэтому в статье подробнее остановимся именно на критериях аудита за 2023 год.

Что входит в аудиторскую проверку

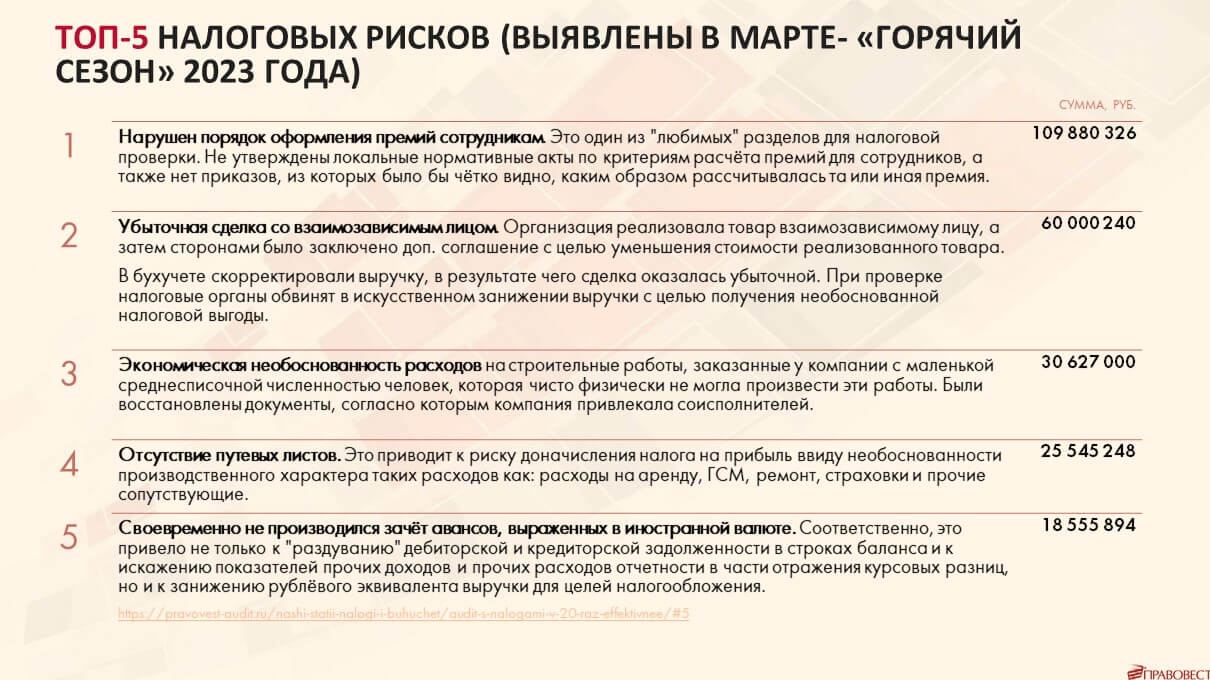

Аудиторская проверка в классическом понимании — это проверка достоверности бухгалтерской (финансовой) отчетности. Однако аудит уже давно вышел за обозначенные рамки и зачастую носит комплексный характер, когда расширенной проверке подвергается и налоговый учет: выявляются риски и резервы. В процессе аудита клиенту доступны «подсказки» и помощь в исправлении замечаний. Сегодня наметился устойчивый тренд, когда аудит заказывают не для того, чтобы получить «посмертное» аудиторское заключение, а именно в течение отчетного года, чтобы успеть исправить «в моменте» все существенные ошибки в документах и риски в учете.

Бонус организациям, прошедшим комплексную аудиторскую проверку в «Правовест Аудит» — защита налоговых юристов на 3 года по проверенному периоду и Страховой сертификат ИНГОССТРАХ на сумму до 15 млн руб.

Получите цену за 1 минуту

Вы сразу получите диапазон цен и чек-лист от наших аудиторов.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Если обязанность предоставить аудиторское заключение есть, а само аудиторское заключение не было предоставлено или было предоставлено позже нормативных сроков, то виновные будут привлечены к административной ответственности. Штрафы:

Если проверка контролирующих органов выявит, что аудит не был проведен (хотя для соответствующего юридического лица он был обязательным), то составляется протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее:

Если заключение не будет представлено во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ «Об акционерных обществах»), то ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ:

Нужно ли проходить аудиторскую проверку, если она стала необязательной

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита?

Обязательность и целесообразность — разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды.

Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит — это не траты, а инвестиции.

«Бумажка для проверяющих» — это далеко не единственное предназначение аудита. Основная польза аудита — убедиться, что:

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы, можно поставить и иные задачи: проверка налогов и многое другое.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. Аудиторская компания может выявить не только опасности, но и резервы проверяемого субъекта.

Пример 2. Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

Счет выявленных аудиторами налоговых резервов тоже идет на сотни миллионов.

Виды аудиторской проверки

В зависимости от предмета аудита различают:

финансовый аудит — стандартная аудиторская проверка с выдачей заключения, подтверждает только достоверность бухгалтерской отчетности. Причем на достоверность влияют только существенные ошибки. А налоговый учет проверяют только в той части, когда существенные ошибки в исчислении налогов могут отразиться на бухгалтерской отчетности;

налоговый аудит — углубленная проверка налогового учета и отчетности, анализ возможных способов оптимизации налоговых платежей;

комплексный аудит — совмещение финансового и налогового аудитов;

аудит по спецзаданию — аудит, при котором объектом проверки становятся какие-то специально обозначенные области (например, кадровый аудит, аудит контрактов по ГОЗ).

Результат услуги

В зависимости от вида аудита, его итогом могут стать:

Для отчета или для выгоды?

Многие компании используют аудит для отчета, в то время как другие — уже давно осознали, что аудит — это не простая формальность, а новые возможности. Как одна и та же услуга может быть такой разной? Ответ в подходе заказчиков к аудиторским услугам.

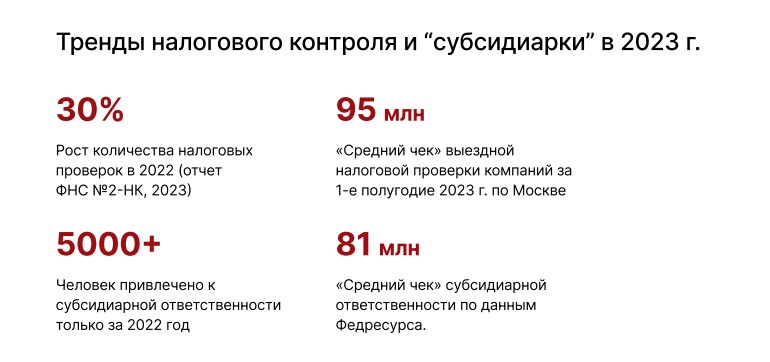

Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду. Последняя позиция, как никогда, соответствует текущим трендам налогового контроля и «субсидиарки».

«Стандартный» аудит бухучета и отчетности за 2023 год в плане пользы для бизнеса существенно уступает комплексному аудиту. Последний предполагает:

Да, комплексный аудит несколько дороже «стандартного». Но он обеспечивает порядок в финансово-хозяйственной деятельности компании, оптимальную работу бухгалтерии с выявленными резервами и защитой от финансовых потерь. При проведении аудита и устранении налоговых рисков его стоимость окупится в сотни раз. Компания не будет привлекать внимание налоговых органов наличием ошибок в отчетности, а собственники и руководители будут уверены, что им не грозит субсидиарная и уголовная ответственность за налоговые долги юридического лица.

АУДИТ 2023 — максимальная выгода по хорошей цене

Как получить максимум ценности от аудита?

Мы покажем на онлайн экспертной консультации, как аудит решит ваши задачи.

Вы получите детальное техзадание и персональное коммерческое предложение в течение 1 дня.

14 место RAEX, только штатные аудиторы, 700 аудитов в год

Помогаем навести порядок в учете, защищаем от ошибок и претензий

Знаем куда смотреть и как лучше исправить

Под методикой аудиторской проверки подразумевают способы, как на практике исследовать и анализировать документацию, чтобы сформировать объективное представление о достоверности и правильности оформления финансовой отчетности.

Как правило, методы проверки перечислены во внутренних документах и регламентах аудиторских компаний. Они включают аналитические процедуры, направленные на проверку оборотов и остатков на счету, оценку достоверности отражения операций и остатка средства на счетах бухучета. Также регламенты обычно фиксируют список стандартных нарушений по разделу программы аудита и прочие аудиторские процедуры.

На аудитора, который проверяет отчетность компании, ложится обязанность выбрать методы и формы проверки, необходимые в конкретном случае. Выбранная им стратегия и тактика анализа бумаг может включать методы организации проверки и отдельно – методы получения аудиторских доказательств. В первом случае речь идет о таких видах проверки, как сплошная или выборочная, документальная или аналитическая, фактическая или комбинированная.

Во время аудита специалисты обязательно используют не одну, а сразу несколько методик. Чаще всего аудиторы прибегают к таким стратегиям исследования документации:

Специалист, который проводит проверку, должен представить объективные доказательства выявленных нарушений или ошибок. Для этого он может использовать несколько процедур:

При проверке нередко используют и другие методы, однако финальный этап аудита остается неизменным: это анализ ошибок, обнаруженных в ходе проверки, расчет и анализ их влияния на отчетность.

Ответственность аудиторов

При поиске идеального варианта аудита с «налоговым уклоном» важно обращать повышенное внимание на условия договора с аудиторской компанией для оценки степени защиты клиента от возможных финансовых потерь. Важно понимать, за что именно отвечают аудиторы, и в каком размере определена их ответственность.

На практике конструкция обеспечения ответственности профессиональной деятельности в виде выплат из компенсационных фондов СРО практически не работает, т.к. для осуществления выплат необходимо решение суда о применении к субъекту такой деятельности ответственности в виде взыскания убытков. Например, по субъектам аудиторской деятельности такое решение получить проблематично, т.к. сложно доказать противоправность действий аудитора в силу выборочности проверки документов, а также причинно-следственную связь между качеством аудиторской проверки и санкциями налогового органа. При этом противоправность действий и причинно-следственная связь между действиями и причиненными убытками являются необходимыми условиями для взыскания убытков.

Клиент «Правовест Аудит» без суда получил 2,8 млн по страховке: кейс

Следовательно, наличие страхования профессиональной деятельности у аудиторской компании не только свидетельствует о том, что компания трепетно относится к своей репутации и настроена на долгосрочное сотрудничество с клиентами, но и дает реальную возможность возмещения клиентам убытков.

При изучении страхового полиса, выданного аудиторской компании, обратите внимание на следующие моменты:

Критерии обязательного аудита отчетности за 2023 год

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита.

Закон № 307-ФЗ не дает закрытого списка компаний: кто подлежит обязательному аудиту? Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ.

Если вы видите, что доходы за 2022 год или на 31.12.2022 года активы вашей компании превысили указанные пределы, то вам необходимо провести аудиторские процедуры за 2023 год.

Некоторые полагают, что раз речь идет о проверке бухгалтерской отчетности, то доходы, соответственно, берутся из бухгалтерского учета. Однако это ошибочное мнение. Доход определяется по данным налогового учета — для организаций на ОСН по правилам главы 25 Налогового Кодекса «Налог на прибыль организаций»: суммируются строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль. В расчете участвуют все виды доходов, включая и внереализационные.

В разъяснениях Минфина подчеркивается, что даже если отчетность подлежит обязательному аудиту по одному основанию, но освобождена от обязательного аудита по другому основанию, организация все равно должна провести аудит этой отчетности (Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64).

Например, обязательный аудит:

С 1.01.2023 года аудит непубличных АО обязателен только при их соответствии суммовым критериям Закона № 307-ФЗ или если он вытекает из требований других федеральных законов.

Итак, обязанность появляется, если соблюдается любой из поименованных в законодательстве РФ критериев.

Пример 1: Непубличное акционерное общество является застройщиком жилого комплекса на основании договоров долевого участия в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. При этом по критериям оно подходит под СМП (налоговый доход за прошлый период — 60 млн руб., валюта баланса — 300 млн руб., а средняя численность персонала — 92 человека), но ему все равно придется проаудировать годовую отчетность за 2023 год, т.к. проведение обязательного аудита застройщиков предусмотрено федеральным законом от 30.12.2004 № 214-ФЗ (п. 38 Перечня случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2022 год (Информационное сообщение Минфина России от 11.01.2023 N ИС-аудит-60)).

Для удобства получения ответа на вопрос: есть ли у вашей организации обязанность организовывать аудит в непреложном порядке, рекомендуем обратиться к списку случаев, в которых он требуется. Этот список публикует Минфин РФ ежегодно.

Перечень видов компаний, подпадающих под обязательный аудит, размещается в подразделе сайта Министерства финансов «Обязательный аудит» (

раздел «Общая информация»

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен/не обязателен, волнуетесь не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться: какие организации подлежат обязательному аудиту.

Комплексный обязательный аудит и его преимущества

Помимо стандартных процедур обязательной аудиторской проверки, направленных на подтверждение бухгалтерской отчетности, по желанию клиента можем проверить налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций. Комплексный обязательный аудит дает возможность получить не только аудиторское заключение, но и:

законные финансовые резервы, чтобы НЕ переплачивать лишнего;

устранение налоговых рисков, чтобы не давать повода для выездных проверок и доначислений;

консультирование бухгалтерии (в т.ч. по ФСБУ);

защиту налоговых юристов в отношении проверенного периода на 3 года;

страховку ИНГОССТРАХ от налоговых претензий;

выявление и оцифровка налоговых рисков;

анализ системы внутреннего контроля организации (СВК);

инициативное участие в наблюдении за годовой или внеплановой инвентаризацией;

проверку соблюдения принципа осмотрительности при выборе поставщиков;

анализ положений отдельных договоров, внутренних положений организации, учредительных документов.

Спасибо, заявка отправлена

Мы свяжемся с вами в течении дня

или аудит – это процесс, в ходе которого независимый аудитор оценивает финансовую отчетность компании на предмет ее правильности и достоверности. Основной целью аудита является установление того, как объективно и точно отражает финансовая отчетность финансовое состояние, результаты деятельности и денежные потоки компании в соответствии с установленными стандартами бухгалтерского учета и финансовой отчетности.

Аудиторская проверка может включать в себя обзор документации, общение с управлением и сотрудниками компании, анализ финансовых транзакций и другие действия, необходимые для проверки финансовой отчетности. После проведения аудита аудитор готовит отчет о своих выводах о финансовой отчетности компании, где могут быть указаны замечания или рекомендации по улучшению ее финансовой отчетности.

Аудиторская проверка является важным инструментом обеспечения доверия от своих инвесторов, акционеров и других заинтересованных сторон к финансовой отчетности компаний.