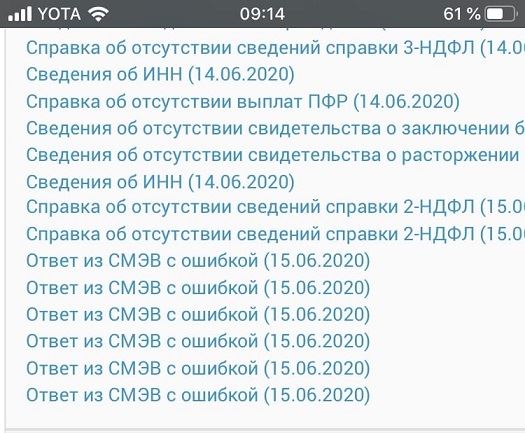

Ответ из СМЭВ с ошибкой — что это значит

В конце прошлого года был принят закон, по которому с 01.01.2020 все малоимущие семьи имеют право на выплату социальных пособий на детей от 3 до 7 лет. Во время пандемии COVID-19 решением президента и правительства РФ также назначались дополнительные выплаты на детей от 3 до 16 лет с июня 2020 года. После активации закона многие родители стали собирать пакет документов и подавать в электронном виде заявления на выплаты.

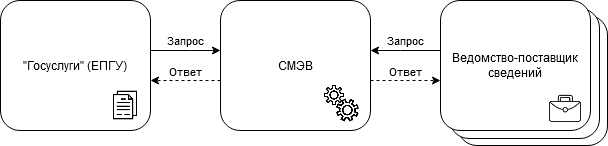

Подать заявления можно через несколько официальных сервисов — Госуслуги, портал Пенсионного Фонда России и портал Социальной защиты населения. При отправке заявлений через последний сервис многие столкнулись с непонятной формулировкой «Ответ из СМЭВ с ошибкой». В статье мы расскажем, что означает этот статус и какие действия следует предпринимать заявителю.

Статус «Ответ из СМЭВ с ошибкой» на портале Социальной защиты населения

Что данный статус означает?

Ответ из СМЭВ с ошибкой — это сервисный статус на портале Социальной защиты населения, который указывает на ошибку, выявленную при проверке документов заявителя. В более редких случаях такое оповещение говорит о временных проблемах в работе сервиса СМЭВ.

Если разбирать данный статус с технической стороны, то можно понять следующее: система отправила в СМЭВ запрос на проверку подлинности тех или иных документов заявителя, но в результате запрос был отклонен. Такое может происходить по многим причинам и, помимо ошибок в документах, причиной может послужить банальный сбой в СМЭВ, фактическое отсутствие данных о документе, сброс запроса в результате долгого времени ответа.

СМЭВ расшифровывается как «система межведомственного электронного взаимодействия». Этот сервис позволяет синхронизировать данные граждан между различными государственными учреждениями. К примеру, если в Пенсионном Фонде необходимо проверить паспортные данные заявителя, они через СМЭФ обращаются к МВД для проверки подлинности паспорта заявителя.

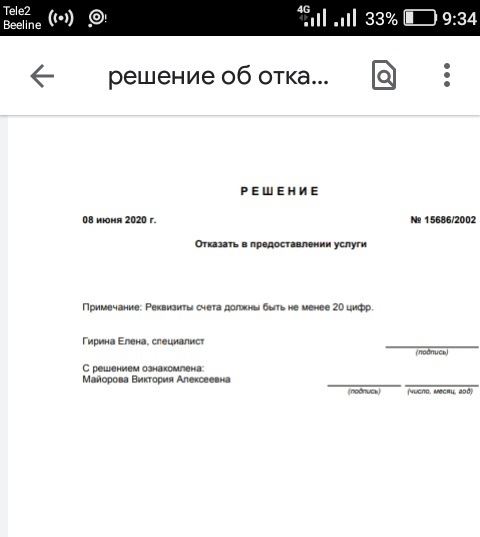

Как показывает практика, после появления сообщения «Ответ из СМЭВ с ошибкой» приходит отказ по поданным ранее заявлениям. Если вам пришел отказной статус — загляните в примечание, там в обязательном порядке должна быть будет указана причина отрицательного ответа. Дальнейшее решение проблемы заключается в звонке на горячую линию ведомства и общении со специалистом поддержки.

Решение об отказе по поданному заявлению

В более редких случаях статус с ошибкой возникает из-за технических сбоев в электронной системе. В таком случае от заявителя ничего не зависит и остается только ожидать, когда система заработает в штатном режиме и из СМЭВ придет положительный ответ.

Что делать, если пришел статус «Ответ из СМЭВ с ошибкой»

Как мы уже писали выше — в случае получения статуса с ошибкой, вам необходимо связаться с ведомством, которое рассматривает ваше заявление. Делать это нужно в том случае, если вышли все сроки рассмотрения заявления. В противном случае стоит подождать несколько дней, до появления последующего статуса.

Также хочу посоветовать отслеживать статусы заявлений через личные кабинеты в Госуслугах или ПФР. На этих порталах информация и обновления статусов подтягиваются быстрее.

Данные смэв анкеты не найдены быстроденьги что это

• Как можно получить займ?Займ можно получить любым удобным способом: наличными в офисе, на карту компании (Быстрокарта) или на вашу банковскую карту с помощью сервиса Турбозайм. Для этого оставьте заявку на нашем сайте https://bistrodengi.ru/, выбрав подходящий способ получения займа.

• Какие у Вас есть требования к клиентам?Чтобы взять займ в нашей компании, нужно подходить под следующие требования: 1) Возраст от 18 до 70 лет.2) Наличие источника погашения займа. Нужно иметь возможность вернуть займ. То есть у вас должна быть работа или пенсия. Неважно — работа, на которой вы получаете зарплату, или работа индивидуального предпринимателя.3) Вы должны жить или работать в регионе обращения за займом.

• На какой срок можно оформить займ?Займ наличными и на «Быстрокарту» оформляется на срок от 7 до 16 дней, займ на вашу банковскую карту доступен на 30 дней. Если не успеваете погасить займ вовремя, можно оформить пролонгацию — продление займа.

• Какую сумму можно оформить в вашей компании?При оформлении займа наличными сумма варьируется от 1 000 до 25 000 рублей, на «Быстрокарту» – от 3 000 до 25 000 рублей. Займы на вашу банковскую карту выдаются в размере от 2 000 до 16 000 рублей. Суммы должны быть кратны одной тысяче, то есть 2 000 рублей можно занять, а 2 300 рублей — нельзя.

• Сколько времени занимает оформление займа?Обычно оформление занимает 20 минут, если вы в первый раз обращаетесь к нам. При повторном посещении достаточно 5 минут. А если вы оставите заявку на сайте или по телефону горячей линии, то оформление займа в офисе займет еще меньше времени. После рассмотрения данных анкеты вы получите SMS-уведомление с предварительным решением.

• Как можно погасить займ?Займ можно погасить в нашем офисе, безналичным переводом в любом отделении банка по реквизитам, с помощью банковского приложения «Сбербанк Онлайн», через личный кабинет заемщика с помощью банковской карты, через терминалы QIWI и Pay.Travel.

• Как оплатить займ через «Сбербанк Онлайн»?Нужно зайти в «Платеж или перевод», выбрать «Остальные», нажать «Перевод организации по реквизитам». Ввести номер счета 40701810710310008965, ИНН 7325081622, БИК 043602955, выбрать в поле «Услуга для оплаты»: МФК Быстроденьги (ООО). Заполняете ФИО, адрес плательщика, в назначении платежа указываете: оплата по договору № (пишите номер договора). Этот перевод осуществляется в течение 3-5 рабочих дней.

• Реквизиты компании для оплаты в отделении банка:ИНН 7325081622, Микрофинансовая компания «Быстроденьги» (Общество с ограниченной ответственностью)р/с 40702810469000031377 в отделении №8588 Сбербанка РоссииБИК 047308602к/с 30101810000000000602Назначение платежа: Погашение задолженности по договору микрозайма №___от «__»___20_г.НДС не облагается.Оплату может внести сам заемщик, либо третье лицо (ваш друг или родственник старше 18 лет) при предъявлении паспорта. При этом необходимо располагать информацией о номере договора микрозайма и размере задолженности.

Bistrodengi. ru не работает сегодня?

Узнайте, работает ли Bistrodengi.ru в нормальном режиме или есть проблемы сегодня

Bistrodengi. ru сбои за последние 24 часа

Не открывается, не грузится, не доступен, лежит или глючит?

Что не работает?

Самые частые проблемы Bistrodengi.ru

Что делать, если сайт BISTRODENGI. RU недоступен?

Если BISTRODENGI.RU работает, однако вы не можете получить доступ к сайту или отдельной его странице, попробуйте одно из возможных решений:

Кэш браузера. Чтобы удалить кэш и получить актуальную версию страницы, обновите в браузере страницу с помощью комбинации клавиш Ctrl + F5.

VPN и альтернативные службы DNS. VPN: например, мы рекомендуем NordVPN. Альтернативные DNS: OpenDNS или Google Public DNS.

Сбой драйвера микрофона Быстро проверить микрофон: Тест Микрофона.

Форум Bistrodengi

Нина • 357 дней назад # 24 ноября 2020

Для подписания договора кодом глючит, зависает на этой страницы, уже двое суток.

Марк • 533 дней назад # 1 июня 2020

Такая же штука. При попытке подписать договор и ввести финальное смс, высвечивается «Не все обязательные поля заполнены», а следом «Неверный код смс».

Максим • 539 дней назад # 26 мая 2020

Проверка паспортных данных через СМЭВ

В материале рассматриваются сервисы, позволяющие проверить действительность паспорта с использованием Системы межведомственного электронного взаимодействия.

Востребованность сервисов СМЭВ для проверки паспортных данных

Однако, с приходом в СМЭВ операторов связи, негосударственных пенсионных фондов и кредитных организаций список заинтересованных потребителей сильно расширился. Для каждой из указанных категорий существует нормативное обоснование, в соответствии с которым организация может получать данные через СМЭВ:

Для банков, операторов связи, НПФ данные паспортные данные и информация о статусе паспорта входят в число наиболее востребованных. Однако, так ли легко воспользоваться соответствующими сервисами СМЭВ?

Варианты проверки паспорта

Поставщик: МВД России.

Статус: Действующий сервис. Обрабатывает порядка 60 — 100 тыс. запросов в месяц.

Потребители: КО, МФЦ, НПФ, Операторы связи, ОМСУ, РОИВ, ФОИВ, УЦ. Всего подключено более 350 Потребителей.

Сведения о действительности паспорта гражданина РФ, предъявленного на определенное имя

Статус: находится в тестовой среде. Плановый срок вывода в продуктивную среду — 26.07.2018 (просрочен).

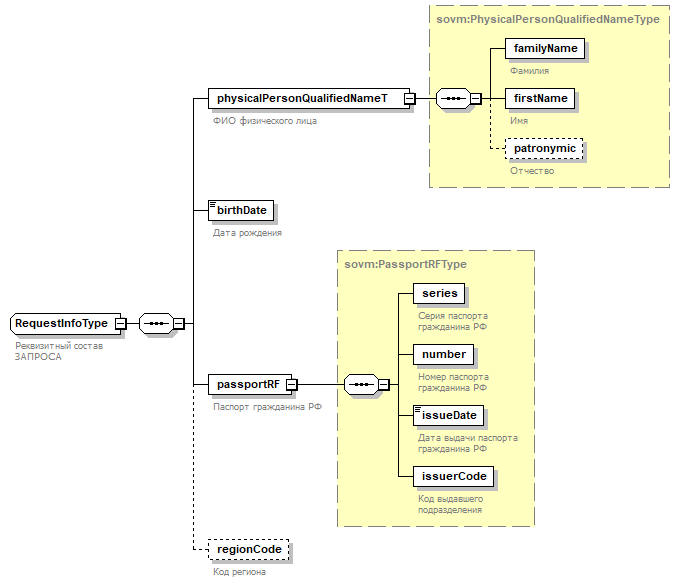

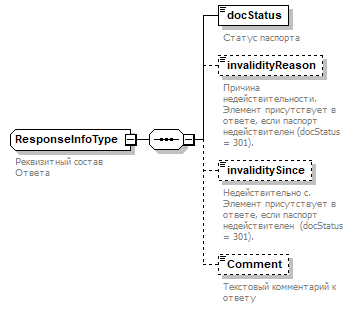

Содержание запроса и ответа:

Упрощенная идентификация пользователей (УПРИД) в ЕСИА

Статус: Действующий сервис. Однако в «Едином отчете» он указан как невостребованный, т.е. запросы к сервису отсутствуют.

Потребители: КО, НПФ, ЕПГУ. Данные о подключениях отсутствуют.

Пожалуй, это самый полезный и функциональный сервис СМЭВ в данной подборке. К этой же категории «интересных, но пока не обкатанных запросов» относится комплекс ВС, ранее составлявших сервис СМЭВ2 SID0003923. Например, ВС «Подтверждение личности гражданина РФ или иностранного гражданина в ЕСИА»

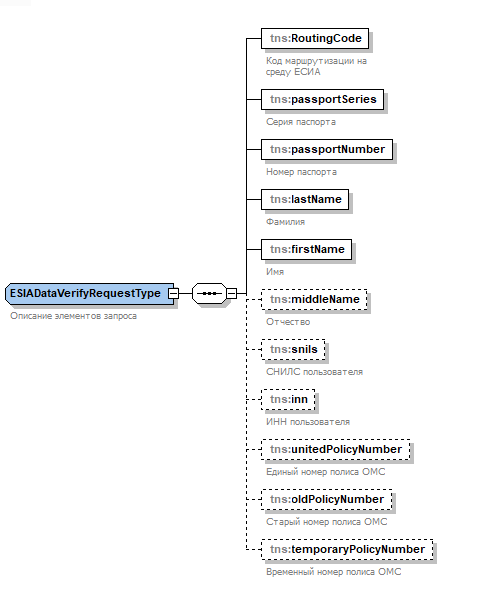

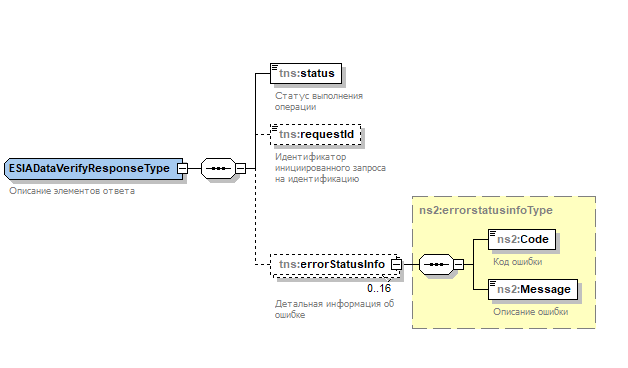

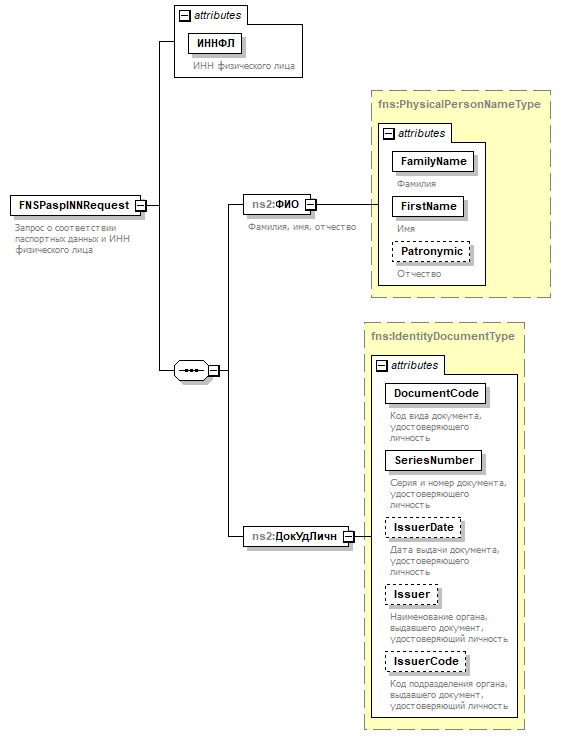

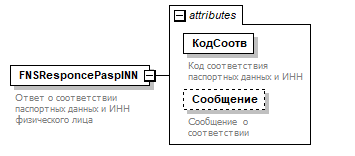

Сведения о соответствии паспортных данных и ИНН физического лица

Поставщик: ФНС России.

Статус: Действующий сервис. Обрабатывает порядка 1 млн. запросов в месяц.

Потребители: КО, МФЦ, НПФ, ОМСУ, УЦ. Всего подключено 37 Потребителей, в основном — банки.

Проверка по списку недействительных российских паспортов

Открытый сервис, не относится к СМЭВ.

Потребители: открытый перечень.

Выражаем благодарность Федору Надейкину за ценные идеи и помощь в подготовке материала.

Интеграция с «Госуслугами». Место СМЭВ в общей картине (часть I)

В цикле статей мы, команда Gems Development, расскажем о работе с «Госуслугами» по ту сторону экрана и о том, как оформить эффективное взаимодействие органов государственной власти с порталом.

Участники взаимодействия

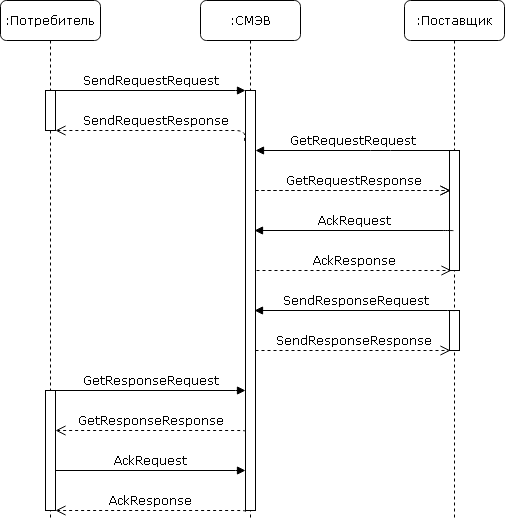

Представим, что «Госуслуги» — это магазин, на витрине которого представлены сервисы для граждан и организаций. Запрос «покупателя» на услугу передаётся соответствующим органам через систему межведомственного электронного взаимодействия (СМЭВ). Система передаёт сообщения между порталом и ведомством.

Работа через СМЭВ происходит по протоколу SOAP (Simple Object Access Protocol — простой протокол для доступа к объектам).

Участники взаимодействия, как в магазине, делятся на поставщиков и потребителей. Поставщик — это информационная система (ИС), которая предоставляет сведения по запросу, а потребитель — система, запрашивает сведения.

Одна и та же ИС может действовать сразу в двух ролях. Например, в процессе предоставления услуги нужно уведомить портал о смене её статуса. В этом случае ИС-поставщик исполняет роль потребителя — проводит информационный обмен по статусам.

Виды сведений

Участники обмениваются данным через виды сведений (протоколы обмена) — правила формирования пакетов данных для передачи от одного участника другому.

Хороший пример вида сведений — Всероссийская перепись населения 2020. Данные о переписи передают федеральным органам исполнительной власти в электронном виде. В полученных данных существует чёткая структура сведений: ФИО, пол, дата рождения, гражданство, семейное положение. Также в рамках вида сведений описан ответ, который должен быть получен, если обработка запроса прошла успешно.

На июнь 2020 года в СМЭВ зарегистрировано более 1000 промышленных (рабочих) и 2000 тестовых видов.

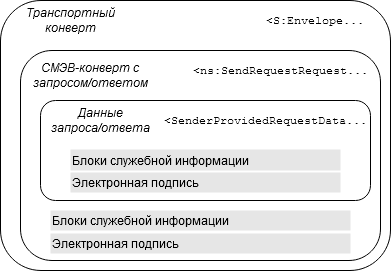

Обмен данными в промышленной среде по всем видам сведений ведётся через защищённые каналы связи. Все передаваемые данные сопровождаются электронной цифровой подписью, с помощью которой СМЭВ идентифицирует участников взаимодействия.

Данные передаются по протоколу SOAP, при этом каждое сообщение представляет собой вложенную структуру:

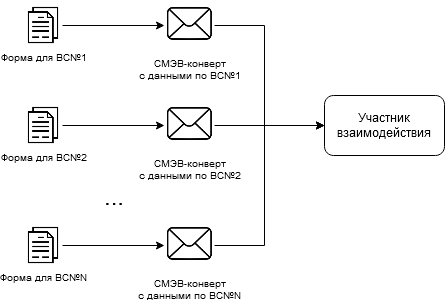

Виды сведений делятся на две группы — простые и универсальные. Рассмотрим схему обмена данными по простому виду сведений:

На схеме видно, что данные форм отображаются непосредственно в конверты обмена данными. Из-за этого появляется ограничение: необходимо разработать структуру блока данных, запроса/ответа для каждого такого вида сведений.

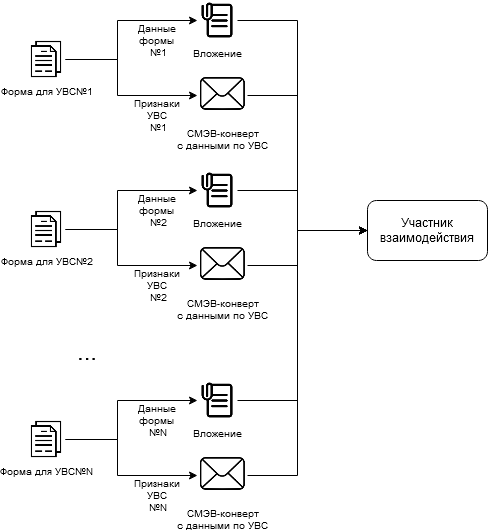

Обмен по универсальному виду сведений можно представить так:

На первый взгляд схема может показаться более сложной, однако она демонстрирует принципиальную разницу, которая в итоге упрощает взаимодействие между участниками по универсальному виду сведений (УВС). Специфические данные форм передаются во вложении к конверту СМЭВ, а признаки УВС, позволяющие идентифицировать вид сведений, передаются непосредственно в конверте и имеют одинаковую для любого ВС структуру:

Таким образом можно оформить предоставление практически любых услуг без необходимости проходить трудную регистрацию нового вида сведений.

Очереди сообщений и процесс взаимодействия

В процессе взаимодействия сообщения помещаются в очереди входящих запросов и очереди входящих ответов. По сути очереди — это контейнеры, в которых содержатся сообщения по видам сведений.

Взаимодействие с очередями происходит с помощью специальных запросов. Более подробно они описаны в методических рекомендациях по работе со СМЭВ. Отметим только то, что благодаря очередям становится возможным асинхронный обмен данными: потребитель может оставить заявку на получение сведений, а поставщик — разместить ответ.

Следует помнить: чтобы забрать сообщение из очереди, необходимо подтвердить его получение с помощью Ack-запроса. В противном случае СМЭВ посчитает сообщение недоставленным и вернёт его в очередь через 15 минут после извлечения.

На каждый запрос может поступить как успешный, так и неуспешный ответ.

Представим себя в роли поставщика сведений: по запросу мы выдаём пользователю градостроительный план земельного участка, причём в рамках нашего ведомства действуют несколько территориальных подразделений, некоторые из которых такую услугу вовсе не оказывают. Допустим, пользователь портала при формировании заявления на получение услуги указал подразделение, не оказывающее услугу. Такая ситуация может возникнуть по двум причинам:

Успешный ответ предполагает сценарий, в котором результат услуги — это набор файлов (что бывает довольно часто). Перед отправкой результата необходимо выгрузить файлы в файловое хранилище СМЭВ на основе FTP-сервера. Названия файлов и их контрольные суммы нужно зафиксировать в пакете, который отправляем через SOAP. Таким образом, есть две операции по передачи данных, которые нужно связать общим контекстом — сведениями о файлах.

На практике встречаются случаи, когда во время взаимодействия СМЭВ находится в режиме обслуживания, и запросы участника оборачиваются неудачей и требуют повторной отправки. Неудачу нужно зафиксировать и отправить запрос повторно.

Постановка задачи

С учётом приведённых выше особенностей, нашей команде предстояло обеспечить интеграцию ИС заказчика с «Госуслугами» по универсальному виду сведений. Информационная система заказчика — ИАС «Градоустройство». С её помощью пользователи ведомств, ответственные за оказания услуг, могут собирать пакеты документов и формировать результаты для дальнейшей передачи на портал через СМЭВ.

Итак, СМЭВ, как в поговорке про слова в песне, нельзя исключить из решения задачи интеграции с порталом государственных услуг. Но это к лучшему: благодаря системе у всех участников есть универсальная среда взаимодействия. Это позволяет опираться на определённый стандарт и не изобретать велосипед.

В следующих статьях мы рассмотрим, как на стороне поставщика сведений организовать обработку заявлений по данным пользователя с использованием движка автоматизации бизнес-процессов Workflow Core.

Общая схема взаимодействия через СМЭВ

- номер заявления портала и сведения, позволяющие определить услугу;

- целевое подразделение, к которому пользователь обращается за услугой.

Данные формы, заполненные пользователем портала, пакуются во вложение к основному сообщению.

- Произошло расхождение справочных данных на портале и у поставщика;

- Нужного соответствия просто нет в настройках системы поставщика.

В любом случае поставщик должен ответить на запрос так, чтобы принимающая сторона могла понять, что запрос завершился неудачно, и, возможно предпринять ответные действия. Ответ на такой запрос оформляется в специальном пакете данных со сведениями о причине отказа.

Для написания этой статьи я использую опыт, свой и своей команды, создания с нуля POS-продукта в МФК из топ-5 в России, создания кредитного брокера, а также написания МКК с нуля на заказ.

Статья будет полезна тем, кто собирается запускать собственную МФО, переходить с оффлайн работы на онлайн или хочет повысить эффективность своей компании.

В этой статье коснусь только продуктов по кредитованию физических лиц. Кредитование юридических лиц – отдельная интересная история.

Также в этой статье не касаюсь технических аспектов, структуры, интеграций и тд.

Виды микрофинансовых организаций в России

Микрофинансовая организация – это некредитная финансовая организация, которая в качестве основной деятельности предоставляет займы на сумму не более 1 млн рублей (микрозаймы).

В России работают МФО двух видов: микрофинансовая компания (МФК) и микрокредитная компания (МКК).

Основные различия в требованиях к размеру собственных средств, 70 млн рублей у МФК и 5 млн рублей у МКК, в возможности привлечения средств, в более жестких экономических нормативах для МФК, в отчетности, в том числе в периодичности, и в лимитах на максимальные суммы займов. Надзорным органом МФК является, напрямую ЦБ, а надзорным органом МКК является саморегулируемая организация (СРО МФО), над которой уже осуществляет надзор ЦБ.

Привлечение средств МФО

В отличие от банков, МФО привлекают средства только с рынка. Взять кредит в ЦБ по ставке, равной учетной, для МФО невозможно.

МФК может привлекать инвестиции от юридических и физических лиц плюс может выпускать облигации, а для МКК перечень источников привлечения инвестиций ограничен только юридическими лицами.

Часто МФО кредитуются в банках (не все банки умеют и хотят работать с микрофинансами, но есть те, кто это делает). Обычно в банке крутится оборот компании, выдачи и погашения, и банк, видя всё это, предоставляет кредит (очень редко дают оборотные кредиты, чаще под залог имущества или под поручительство акционеров). Ставка кредитования, в лучшем случае, составляет = ключевая ставка + 3-4%, иногда больше. От физических лиц стоимость привлечения сейчас составляет 17-19% (то есть, на 8-10% выше ключевой ставки). Облигации сейчас размещаются под 12-13%.

Таким образом, привлекая с рынка 100 млн, МФО автоматически должна 12-19 млн в год выплачивать инвесторам или кредиторам.

В условиях, когда учетная ставка ЦБ резко увеличилась, а потом постепенно снижается, стоимость денег у банков тоже резко увеличилась, но снижается уже не так быстро, а с большим лагом по времени. Это вызывает дополнительные издержки.

Есть компании, у которых работа с инвестором автоматизирована, но, в основном, автоматизация заканчивается отправкой отчетности по email и простейшим личным кабинетом, в лучшем случае.

Основные продукты на рынке МФО

- потребительские займы без обеспечения – ПСК (предельная ставка кредитования) составляет 63-365% (в зависимости от срока и суммы займа)

- POS-займы – ПСК 30-41%

Потребительские займы без обеспечения

- заём до зарплаты, он же PDL (payday loan) – самый распространенный вид займа. Обычно выдается под 365% годовых (1% в день). Как говорил мой бывший руководитель: “Мы не банк, у нас не обманывают: взял 10 тыс, отдал 13”. По нормативам ЦБ этот заём выдается на срок до 30 дней, но это вызывает ограничения в количестве займов за год одному заёмщику. Поэтому такие займы, как правило, выдаются на срок 31 день и квалифицируются как долгосрочные займы, но с одной датой погашения.

- долгосрочный займ, он же installment – в зависимости от сроков и сумм выдается под 79-365% годовых. Это второй по распространенности вид займа, но взрослые МФО стремятся его развивать, тк здесь другая аудитория и высокая доходность из-за больших сумм и сроков.

- Ставки кредитования

– 79% годовых (или похожая ставка) на срок 6-12 месяцев

– 149% годовых (или похожая ставка) на срок 3-6 месяцев

– 365% на срок от 3 до 12 месяцев

– есть варианты выдачи под 0,5% в день на срок 6 месяцев

Потребительские займы с обеспечением

– кредит – покупатель получает займ на сумму, указанную на ценнике, и потом выплачивает проценты по займу

– рассрочка – продавец делает скидку на товар, а сумма займа + проценты подбивается под сумму на ценнике. Покупатель здесь также выплачивает проценты по займу, но сумма займа и проценты по нему составляют цену товара без переплаты. Это самый распространенный способ целевого кредитования сейчас. Все эти 0-0-12 и 0-0-24 работают именно так с единственной разницей, что кредитуют здесь банки, а у них предельная ставка кредитования еще меньше. Вы, наверное, замечали, что техника Apple (и некоторая другая) продается в таких магазинах, как М.Видео, в рассрочку только если вы приобрели еще несколько аксессуаров. Это происходит не потому, что сети так хотят на вас нажиться (точнее, не только поэтому), но еще и потому, что наценка на этот товар очень небольшая и скидка для предоставления рассрочки съедает всю или большую часть прибыли

– отсрочка – забрал товар сейчас, а заплатил через месяц. Здесь продавец тоже делает скидку, но она покрывает только 1 месяц, поэтому продукт может применяться довольно широко.

Проблема POS-кредитования микрофинансовыми компаниями в том, что ПСК (предельная ставка кредитования) снизилась за несколько лет с 77% годовых до 30-41%. Да, по сравнению с банками это всё ещё высокая ставка, но нужно учесть, что МФО кредитуют обычно недорогие товары и на небольшой срок, банки за это не берутся. К тому же, процент одобрения у МФО намного выше, чем у банков, что означает, что кредитуется та категория клиентов, которым банки отказывают как по нормативным причинам (методика оценка рисков не позволяет), так и по причине повышенной дефолтности, которая перекрывает потенциальную прибыль по продукту.

Предельный лимит задолженности сейчас составляет 150% от выданного займа. Языком МФО – полтора икса. Раньше было 2,5 икса и два икса. Кроме займов до 10 000 рублей. Здесь 30% максимум.

Это учитывается в практике выдачи новым клиентам беспроцентных займов, так как новым заемщикам редко выдаются большие займы. Обычно 5-8 тысяч рублей. Конечно, это делается еще и в целях привлечения клиентов.

На данный момент самостоятельных проектов по POS-кредитованию микрофинансовыми компаниями почти не осталось:

- есть одна компания, которая под видом POS-займов выдает ломбардные займы

- есть компания, которая вместо POS начала выдавать займы на виртуальные карты (то есть, выдает потребительские займы без обеспечения) с дальнейшим списанием в пользу продавца

- есть отдельные МФО, которые успешно продолжают работать на рынке POS-кредитования, используя целевое кредитование только для лидогенерации. Для них важно сработать в ноль или в небольшой минус, поэтому они требовательны к источникам трафика и к категориям товаров. Дальше они конвертят клиентов, которые успешно погасили задолженность, на потребительское нецелевое кредитование (обычно это installment)

- есть МФО, принадлежащие банкам (ОТП, Тиньков, Сбер и другие). Их задача – кредитование клиентов, которые не проходят по банковским требованиям. При этом, проблем с фондированием такие МФО не имеют, тк они получают деньги от своих банков. Дальше, хороших клиентов они могут передавать на обслуживание в банк, например, на банковское потребительское нецелевое кредитование

Привлечение клиента

Основные источники трафика:

- CPA – сети – один из основных, если не основной источник трафика для МФО. По технике варианты разные: переход на заполнение заявки на сайте МФО, diplink на приложение микрофинансовой компании, передача данных по API. Платят здесь по-разному: за лиды (если трафик хороший) или за выданные займы (в основном, платят за первичку, редко небольшую сумму за повторные займы). Комиссия за выдачу может составлять от 2500 до 6000 в зависимости от суммы и условий

- Партнерские программы:

- различные агрегаторы, такие как banki.ru и меньше. Сейчас агрегаторы получают статус финансовых маркетплейсов, что даст им большую свободу в работе с входящим трафиком. Возможно, условия работы здесь изменятся, и этот источник станет дороже

- товарные маркетплейсы: wildberries, ozon, я.маркет и другие

- сотовые операторы – микрозаймы на приобретение услуг у операторов или оплату услуг и их помощью (очень специфическая и затратная по интеграции штука)

3. “базы” – это обобщенное название всех “левых” способов получениятрафика, начиная от покупки баз конкурентов и заканчиваяворовством горячих заявок, когда при подаче заявки в одно МФОклиент тут же получает смс из другой

5. отказной трафик – многие МФО торгуют своим отказным трафиком.Именно поэтому после отказа в одной МФО можно попасть в веселыйхоровод смс и звонков от разных микрофинансовых компаний неделина две

Переход на страницу заполнения анкеты (web или mobile)

- Перед заполнением анкеты заёмщик должен дать согласие на обработку МФО его персональных данных. Видит ссылку на политику обработки персональных данных, указывает ФИО и номер телефона, подписывает ПЭП. Формируется и сохраняется документ PDF с данными клиента и подписью (код из СМС).

- Часто на этом этапе берется согласие на использование ПЭП в качестве аналога собственноручной подписи с описанием технологии и способов проверки достоверности подписи.

Заполнение анкеты – это самый важный фактор, влияющий на конверсию. Чем меньше и проще анкета, тем выше будет конверсия из лидов в выданные займы.

Состав анкеты заёмщика

Данные из анкеты используются для:

- идентификации клиента

- составления досье клиента

- определения уровня риска клиента

Встречаются МФО с короткими анкетами, состоящими из номера телефона, ФИО, даты рождения и номера паспорта, и МФО с анкетой в 60+ полей. И те, и другие успешно работают на рынке много лет.

Состав анкеты – результат борьбы между коммерческим блоком, рисковиками, юристами и службой безопасности (если она отдельная есть, конечно):

- коммерческий блок понимает, что чем короче анкета, тем выше конверсия. У них kpi завязан на объём выдачи

- рисковики считают, что чем больше данных они соберут, тем лучше, так точнее работает их модель скоринга. У них kpi завязан на уровень сборов. Уменьшать анкету они, практически, никогда не готовы, могут только добавлять новые поля и придумывать усложнения

- юристы следят за соответствием полей анкеты требованиям ЦБ, и редко готовы идти на компромиссы. Хороший юрист, тем не менее, готов работать с тем, что данные собираются из открытых источников на основе данных, введенных клиентом

- служба безопасности работает над снижением количества фрода. Обычно с ними удается договориться, так как люди там простые и им важен результат, а не соблюдение каких-то нормативов.

Для борьбы с фродом и техническими способами мошенничества многие МФО используют разные сервисы, например, juicyscore, который делает анализ поведения клиента на сайте, анализирует интернет-соединение, устройство пользователя и программное обеспечение на нём.

Обогащение данных

При проектировании анкеты обязательно закладывается обогащение данных из открытых источников, верификация вводимых клиентом данных и всяческое упрощение заполнения:

- ИНН подтягивается по паспорту, предзаполняем, даем возможность для изменения, при изменении проверяем валидность

- орган, выдавший паспорт, подтягивается по номеру подразделения, даем возможность изменения, проверяем на валидность

- пол определяется по ФИО, отдельно спрашивать не надо

- адрес при заполнении подтягиваем по первым буквам

- место работы – по первым буквам подтягиваем название компании и ИНН

- в разделе бенефициаров, если он есть, проставляем все отметки с возможностью изменения. Иногда даём этот раздел в свёрнутом виде (как с юристами договоримся)

Фото документов и заемщика с документами

- фото не берем, указываются только данные паспорта. Данный вариант используется во многих МФО, выдающих PDL. Отсутствие фото становится проблемой только на стадии работы с мошенничеством, тк МВД может требовать фото документов и самого заёмщика

- фото с затвора камеры или из библиотеки фото. Используется часто, проблема в том, что можно приложить не свои отредактированные документы. Юристы просят или фото паспорта или фото паспорта с заёмщиком (и паспорт, и заёмщик должны быть хорошо видны)

- использование различных систем распознавания. Камера снимает видео, передает его на сервер поставщика, на выходе по api отдаёт данные паспорта + фото. Можно попросить клиента покачать головой или подмигнуть, чтобы система определила, что это живой кожаный человек

- перевод клиента в приложение МФО для фотографирования или изначальное заполнение в приложении (в приложении разрешаем загрузки фото только с затвора камеры).

Нюанс: нужно организовать работу с фото так, чтобы андеррайтер мог запросить повторное фотографирование в случае нечетких фотографий или каких-то других сомнений

Расширенное согласие на обработку персональных данных

Не все ещё перешли на такие согласия, но недавно одной МФО вынесли предупреждение за то, что они берут данные, которые не перечислены в согласии. Так что берем еще раз согласие при подаче заполненной заявки, но уже указываем полные данные клиента

Привязка карты

В анкете должен указываться метод получения займа. Тут, теоретически, могут быть выплаты на карту, выплаты по реквизитам на счет, выплата по СБП, выдача в кошелек (например, в Qiwi), выдача в Contact и другие методы.

- большинство МФО используют выплаты на карту, тк это наиболее универсальный и удобный способ для массовых выплат

- карта обязательно токенизируется и дается согласие на списание по заранее данному акцепту (раньше – безакцептное списание)

- антифрод-проверки – тут сразу отсеиваются prepaid-карты и проводятся различные проверки по своей базе и базам партнеров

Подача заявки

Полностью заполненная анкета вместе с согласиями и прикрепленными файлами выводится клиенту. Все документы генерируются из шаблонов и доступны для просмотра:

- согласие с политикой обработки ПД (подписано на первом этапе)

- расширенное согласие на обработку ПД и запрос в БКИ

- согласие на использование ПЭП (НУЭП), как АСП

- заявление на выдачу потребительского займа

Подписывается всё обычно ПЭП, реже неквалифицированной усиленной ЭП

В зависимости от суммы может применяться упрощенная идентификация (УПРИД):

- делается через интеграцию с поставщиком услуги (банк или работает через банк), который дальше по СМЭВ производит упрощенную идентификацию. Для этого нужен номер паспорта + ИНН или СНИЛС. По закону заёмщик должен указать номер ИНН и СНИЛС (но если одного из документов нет, то можно не указывать). Поэтому делаем поле с номером СНИЛС (его ни у кого нет и посмотреть негде) неакцентным элементом интерфейса, а ИНН подтягиваем из ФНС по номеру паспорта и предзаполняем с возможностью изменения

- некоторые МФО умудряются выдавать по УПРИД до 30000, разбивая заём в 30000 на 2 по 15000. Наверняка, есть еще какой-то нюанс здесь, тк выглядит это слишком просто

- ЕСИА – теоретически может использоваться для УПРИД. Но не встречал такой практики в МФО. Подтвержденная подпись на Госуслугах только незначительно может влиять на общий кредитный балл

2. Полная идентификация (идентификация)

В соответствии со ст. 3 ФЗ № 115: Идентификация – совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем. Например, для физических лиц таким документом будет являться паспорт или иной документ, удостоверяющий личность.

Идентификация проводится самим МФО или кредитной организацией по поручению МФО. Учтем, что Сбер не горит желанием оказывать услуги сторонним финансовым компаниям, а условный “Кубань Кредит” работает далеко не во всех городах.

- идентификация через Contact. Удобно делать сразу и выдачу там, раз пришел клиент

- наиболее распространенный сейчас способ – юристы МФО должны принять, что получают онлайн оригиналы документов, и на этом основании МФО делает полную идентификацию

Система принятия решений, стоп-факторы

- ФССП, картотека арбитражных дел (здесь банкроты), суды, утерянные паспорта, различные черные списки

- 115 ФЗ – если заёмщик находится в реестре лиц по ПОДиФТ, то аккаунт блокируется и информация о нём передаётся через ЛК в орган, откуда получен черный список

- базы партнеров, в том числе мобильных операторов

- так как в СБ часто сидят представители силовых ведомств, МФО владеет различными неофициальными базами лиц из группы риска, по которым автоматом идет отказ

- участвовал в обсуждении скоринга от мобильных операторов, которые тоже дают оценки своих клиентов. Причём это может быть на основе анализа расходов и звонков, а может быть на основе чтения смс с доходами и расходами

- своя база – проверка по всей базе на предмет связей заёмщика с теми, кто в черных списках МФО. Это собственные наработки МФО, в каждой компании эти наработки разные и могут быть довольно уникальные, особенно в крупных МФО с большой базой

- предельная долговая нагрузка – рассчитывается по нормативам ЦБ. Но формула предусматривает использование статистических данных и данных, которые указал заемщик, поэтому каждая микрофинансовая компания считает так, как ей удобно

Система принятия решений, скоринг

- БКИ – по запросу из одного или нескольких бюро кредитных историй получаются данные по заемщику, которые загружаются в систему принятия решений вместе со всеми данными, полученными от заёмщика, а также из открытых источников и всяческих баз

- скоринг – проводится в системе принятия решений на основании всех полученных данных. Каждая МФО делает выводы по заёмщику согласно своему уровню технического развития и методике оценки риска и своей внутренней политике. В целом, система принятия решения требует отдельной статьи, так как есть множество разных решений, в том числе аутсорсных

- андеррайтинг – в каких-то отдельных случаях или во всех, в зависимости от продукта, стратегии работы с риском и уровня технического развития компании, результаты проверки заёмщика после отсеивания по стоп-факторам выводятся андеррайтеру в личный кабинет. Андеррайтер принимает решение по заемщику исходя из собственного опыта, инструкций и полученных данных. Может делать звонки для идентификации – если сомневается в каких-то данных. Это может быть обязательной процедурой при работе с крупными суммами

Одобрение займа

- при скоринге клиента с помощью автоматической системы принятия решений требуемое время может быть от 30 секунд до нескольких минут в зависимости от технической реализации и ответов различных, в том числе государственных систем

- при скоринге с андеррайтером – 5-15 минут – хороший результат, но может быть и 30 минут и больше. Тут сильнее сказывается пиковая загрузка, тк вся работа ложится на людей

- может быть одобрена меньшая сумма, чем запрошена. Поскольку я описываю работу с новой заявкой, велика вероятность, что МФО выдаст по нижнему своему лимиту, например, 5 000 или 8 000. При своевременном погашении, сумма кредитного лимита заёмщика будет возрастать

- нормально, когда % одобрения новых заявок у МФО составляет менее 20%. Здесь, чем шире воронка на выдаче, тем больше дефолт

Отказ в выдаче

- причина клиенту не сообщается. Правилом хорошего тона может быть сообщение клиенту, что сейчас он не проходит, может попробовать через некоторое время

- клиенту временно блокируется возможность подачи заявки или же при подаче идет автоматический отказ без каких-либо проверок. Срок – несколько месяцев, у всех по-разному

- формирование договора:

- на сайте МФО должны быть доступны общие условия кредитования, а при одобрении заёмщик получает индивидуальные условия кредитования (договор займа), где по стандартам ЦБ приведена полная информация о стоимости займа, данные заёмщика, способы возврата, график погашения и тд. Регламентируется даже % страницы, на котором должна быть крупно размещена информация о полной стоимости займа. У взрослых МФО это очень качественный документ, который регулярно обновляется

- договор формируется из шаблона, доступен клиенту для скачивания. В своих проектах мы используем сервис, который умеет формировать PDF из шаблона, добавлять ПЭП и хранить в нужном хранилище

Подписание договора займа (индивидуальных условий)

- после одобрения заёмщику доступен документ договор займа (индивидуальные условия) и выводятся важные характеристики займа. Мы ещё в СМС ссылку на заполненный договор присылаем для ознакомления

- для получения заёмщик обязательно должен подписать договор займа

- обычно используется ПЭП или усиленная неквалифицированная подпись (код из СМС или генерируемая подпись)

- можно использовать КЭП, но это применяется редко

Выдача займа

- после подписания договора деньги переводятся заёмщику

- взрослые МФО делают это автоматически через интеграцию с профессиональными поставщиками услуг (платежные системы и банки), менее развитые могут делать это руками из своего личного кабинета

- как уже писал, подавляющее большинство выдач осуществляется на карты

Хранение информации по договору

- МФО хранят документы по займу не менее трех лет с момента погашения (обычно дольше)

- можно хранить данные просто в базе и если нужен документ, генерировать его по запросу (можно массово, если пришла проверка, например)

- мы с помощью своего сервиса хранения документов храним сразу PDF, но с возможностью массовой перегенерации, если нашли какую-то проблему

Начисление процентов

- проценты начисляются ежедневно. ПСК (предельная стоимость кредита) определяется ЦБ

- есть предельный размер задолженности, который устанавливает ЦБ

- проценты начисляются на остаток (аннуитетные платежи), таким образом, если вы взяли заём 100 000 рублей на 6 месяцев по ставке 79% годовых, вы заплатите за весь срок 124262 рублей, то есть переплата составит 24%, а если на 12 месяцев, то 47,7%

Cпособы погашения задолженности

- обычно есть несколько способов погашения: карты, банковский перевод, Сбербанк онлайн, кошельки, мобильные телефоны, офисы мобильной розницы типа Связной и тд. Даже почтовый перевод еще используется

- обязательно должен быть один способ для погашения бесплатный для клиента. Здесь могут сделать бесплатным погашение банковским переводом, а при погашении картой брать комиссию

- если заём не гасится в срок, МФО автоматически списывает сумму с карты на основании заранее данного акцепта. Если суммы на карте недостаточно, то начинает списывать сумму меньше и меньше, пока не выберет всё, что есть на счете

Погашение задолженности

- погашение в срок – МФО получает оплату до наступления срока погашения или в конечную дату. Вся поступившая сумма списывается в день погашения. Правильные МФО присылают заранее СМС, что суммы достаточно для погашения займа и процентов. Многие другие, даже крупные или принадлежащие банкам, не делают никакого оповещения. Это неудобно для отслеживания статуса оплаты

- переплата очередного платежа – если МФО получает сумму большую, чем требуется для погашения очередного платежа и не получает заявление о досрочном погашении, то тут несколько вариантов:

- в день погашения сумма учитывается и оставшиеся платежи пересчитываются в сторону уменьшения или пересчитывается в сторону уменьшения последний платеж (таким образом, МФО заработает меньше, но повысит лояльность клиентов)

- сумма переносится на следующий платеж и будет списана по графику

Досрочное погашение задолженности

- как уже писал, если вы присылаете сумму заранее без заявления о досрочном погашении, оно и не происходит

- есть МФО, которые максимально усложняют процесс досрочного погашения, например, принимают заявления только на бумаге по почте. Нормальные же взрослые микрофинансовые компании обычно предоставляют возможность нажать кнопку “Досрочное погашение” и получить расчёт суммы для досрочного погашения на дату Д+3, например. Если вы прислали деньги сразу, они спишутся в дату Д+3

- досрочное частичное погашение – не встречал такого реализованного в МФО, но суть та же, по нажатию кнопки Досрочное погашение вы указываете сумму досрочного погашения, присылаете деньги, и в дату Д+3 получаете перерасчет задолженности в ЛК

- для кредитора досрочное погашение – недополученная прибыль, поэтому эта функция находится не на самом видном месте

Просрочка в погашении задолженности по графику

- начисление штрафов – происходит по тому же правилу ежедневного начисления, если только не прописана переменная процентная ставка, льготная на период займа и повышенная, если допущена просрочка. Например, если выдан заём под 0%, в случае просрочки, он будет пересчитан под 1% в день, скорее всего

- очередность погашения – в случае, если полученной от заёмщика суммы не хватает на погашение всех требований кредитора, то по закону сначала погашается просроченная задолженность по процентам и только потом задолженность по основному долгу

Взыскание

Основной закон – 230 ФЗ “О ЗАЩИТЕ ПРАВ И ЗАКОННЫХ ИНТЕРЕСОВ ФИЗИЧЕСКИХ ЛИЦ ПРИ ОСУЩЕСТВЛЕНИИ ДЕЯТЕЛЬНОСТИ ПО ВОЗВРАТУ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН “О МИКРОФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ И МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ”

- преколлекшн – напоминание заёмщику о приближении срока оплаты. Присылают СМС или делают звонок, часто звонит робот. Напоминание клиентам о скорой оплате положительно влияет на собираемость

- софт – в зависимости от срока и суммы займа срок нахождения должника в софт-коллекшн составляет до 3 месяцев

- софт обычно производится собственными силами и призван максимально помочь клиенту рассчитаться с долгом

- здесь активно используется триггерная рассылка СМС с напоминанием о необходимости погасить задолженность, полностью или частично. Тот, кто умеет, сразу в СМС присылает платежную ссылку

- реже используется голосовой робот, иногда он умеет переключать на голосовой сервис оплаты есть компании на рынке, которые автоматизируют для МФО эту работу

3. хард – всё самое интересное, что вы слышали про взыскание, это хард.работают жёстко, добираются до родственников, друзей, знакомых,хотя это и незаконно, если они не давали такого согласия. Здесь уколлектора повышенный процент за возврат долга, так что они оченьмотивированы выбить его из вас. В этой сфере работает многолюдей с опытом работы в правоохранительных органах есть те, ктоделает это на аутсорсе

4. легальное взыскание через суд – используется часто, стоит недорого,работает хорошо. Есть компании, которые занимаются автоматизациейэтого процесса

5. продажа коллекторскому агентству – производится, когда всеостальные способы исчерпаны или считаются невыгодными.Продаются займы портфелями за долю от своей стоимости. Стоимостьпортфеля зависит от срока и суммы просрочки. Например, портфель в2 миллиарда может быть продан за 100 миллионов рублей.Профессиональные коллекторы работают жёстко и эффективно.

Выдача: одобрение, акцепт, минимальные суммы выдачи (почему), первичные и вторичные суммы (лесенка)

В этой статье я верхнеуровнево раскрыл работу МФО с первичной заявкой. Конечно, работа не состоит только из того, что я описал.

Для более полного раскрытия уже описанных и новых процессов планирую ещё несколько статей на эту тему:

- техническое устройство МФО

- уловки POS – кредитования, BPNL, продажа страховок

- система принятия решений

- кредитование юридических лиц