Опасности дробления бизнеса и оценка рисков

Введение

Генеральный директор ООО ТЕРРИТОРИЯ ОНЛАЙН ОБРАЗОВАНИЯ, сооснователь Клуба процессуалистов России, к. ю. н., автор курса Юрист для онлайн-бизнеса предоставил информацию специально для ГАРАНТ.РУ о рисках дробления бизнеса и проблемах, с которыми предприниматели могут столкнуться.

Какие действия могут повлечь риски

Создание нескольких самостоятельных организаций не запрещено законом. Однако, ФНС России усилила контроль по выявлению случаев использования дробления бизнеса для сокращения налоговой нагрузки.

Позиция налоговой

В Письме ФНС России от 29 декабря 2018 г. № ЕД-4-2/25984 указано, что налоговая служба активно контролирует схемы дробления бизнеса, особенно если это делается для получения налоговых преимуществ, предназначенных для малого бизнеса.

Какие риски возникают

При обнаружении таких схем предприятия рискуют налоговыми штрафами, требованиями к уплате налогов и ответственностью за налоговые правонарушения.

Признаки дробления

В ходе проверки следует учитывать 11 признаков, которые могут свидетельствовать о дроблении бизнеса.

- Совпадение адресов: Если новая организация использует тот же адрес регистрации, что и уже существующая.

- Временной фактор: Если новая компания создана непосредственно перед увеличением оборота действующей организации.

Примеры из практики

- В 2015 году в Хабаровске суд отклонил жалобу налоговой службы, которая обвиняла предпринимателя в получении необоснованных налоговых льгот на основе совпадения адресов.

- В 2020 году компания из Нижнего Новгорода попала под предписание о доуплате налогов из-за увеличения прибыли после разделения бизнеса.

Оптимизация рисков

Прежде чем принимать решение о расширении бизнеса через создание новых юридических лиц, предпринимателям следует оценить возможные риски, имея аргументированную доказательную базу для выявления претензий со стороны налоговых органов.

Будьте внимательны к действиям, которые могут повлечь уголовную ответственность налогоплательщика!

Налоговая оптимизация и создание нового юридического лица

Создание новой организации может быть обусловлено необходимостью приближения существующей компании к предельным значениям, ограничивающим применение льготного налогового режима.

История случая

В 2010 году компания создала несколько ООО с практически одинаковыми названиями. В 2015 году налоговая инспекция вынесла решение о доначислении налогов на прибыль и имущество компаний из-за предполагаемого умысла создания схемы для минимизации налогообложения. Налоговики считали, что организации были созданы с целью избежать превышения предельных размеров среднесписочной численности персонала, дающего право на применение ЕНВД.

Результат суда

Однако, после двух лет судебных разбирательств, суд не нашел доказательств влияния созданных компаний на условия и экономические результаты деятельности налогоплательщика. Таким образом, налоговая инспекция была признана не правомочной в своих решениях о доначислении налогов.

Проверка совпадения ОКВЭД

Кроме того, совпадение ОКВЭД у старой и новой компаний может послужить поводом для дополнительных проверок налоговой инспекцией и заподозрить недопустимое дробление.

Важность обоснования действий

Важно обосновать самостоятельность деятельности созданных организаций, чтобы избежать недопонимания со стороны налоговой инспекции и обеспечить законное налоговое планирование.

Заключение

Таким образом, важно следовать законодательству и обосновывать свои действия, чтобы избежать негативных последствий и соблюдать налоговые обязательства.

Борьба с дроблением бизнеса: анализ случаев из судебной практики

В современном бизнесе не редкость случаи, когда компании пытаются обойти налоговые обязательства путем дробления бизнеса на несколько независимых юридических лиц. Этот метод налоговой оптимизации часто сталкивается с судебным противодействием в виде налоговых органов. Давайте рассмотрим несколько интересных случаев из российской судебной практики.

Дело обществ Металлургсервис и Меркурий

В 2019 году в Арбитражном суде Северо-Кавказского Округа рассматривалось дело, связанное с обществами Металлургсервис и Меркурий. Налоговая инспекция усмотрела в действиях компании Металлургсервис признаки дробления бизнеса в попытке получения налоговых преимуществ. В данном случае, компания перевела часть своих сотрудников во вновь созданное юридическое лицо, заключила договоры на общественное питание и аренду оборудования.

Судебное разбирательство привело к различным мнениям: первые две инстанции поддержали налоговую инспекцию, но президиум Высшего Арбитражного Суда РФ признал недействительным решение налогового органа. Суд пришел к выводу, что в данном случае не произошло дробления бизнеса, а скорее прекращение деятельности одной компании для создания нового юридического лица.

Дело о Меркурий и использовании одного товарного знака

Еще одним примером налогового разбирательства стало дело общества Меркурий, рассматриваемое Арбитражным Судом Северо-Западного округа в 2015 году. В данном случае компания использовала один товарный знак несколькими юридическими лицами, что также вызвало подозрения налоговой инспекции в налоговой оптимизации.

Выводы

Судебные прецеденты показывают, что налоговые органы внимательно следят за попытками предпринимателей обойти налоговые обязательства путем дробления бизнеса. Использование одинаковых сайтов, товарных знаков, вывесок или перевод сотрудников могут рассматриваться как признаки налоговых нарушений.

Чтобы избежать сложностей с налоговыми органами, важно вести прозрачную и честную бизнес-деятельность, не пытаясь обойти законодательство. В случае налоговых споров, стоит обратиться за квалифицированной юридической помощью, чтобы защитить свои интересы в суде.

Будьте в курсе последних изменений в налоговом законодательстве и следите за законным развитием своего бизнеса.

Корпоративная структура и налоговое планирование: как избежать проблем

ООО Эдельвейс является правообладателем товарного знака (знака обслуживания) Горные вершины. По мнению инспекции, в результате дробления аптечного бизнеса и создания 6 взаимосвязанных организаций, общество, являющийся правообладателем товарного знака Горные вершины, предоставляет лицензиатам безвозмездное право использовать данный товарный знак в своей рекламной деятельности.

Учредители, реализовывая перспективный план развития торговой сети, создали ряд предприятий с намерением дальнейшей специализации каждого. В контексте указанной ситуации суд встал на сторону налогоплательщика, указав, что не видит в направленности деятельности ООО Эдельвейс признаков получения необоснованной налоговой выгоды.

Единственным контрагентом новой компании является подозреваемое в дроблении бизнеса юридическое лицо.

В 2021 году в Ростовской области судом рассматривалось дело компании, которая создала несколько юридических лиц, имеющих общих сотрудников и материально-техническую базу. Инспекция полагала, что создание каждой последующей организации обусловлено наращиванием производства с целью снижения объемов выручки на бумаге для применения УСН. Вкупе с тем, что созданные позднее юрлица осуществляли деловую деятельность только с основным, подозрения в незаконном дроблении были обоснованы (Постановление Пятнадцатого Арбитражного Апелляционного суда от 30 декабря 2021 года Дело № А53-42500/2020).

Учредитель, генеральный директор и (или) сотрудники новой компании являются выгодоприобретателями.

Индивидуальным предприниматель совместно с учредителем трех новых созданных обществ был их выгодоприобретателем. Компании осуществляли деятельность по реализации мебели посредством применения специального налогового режима и освобождения по УСНО. Суд отказал предпринимателю в требовании о признании решения инспекции недействительным, так как предпринимателем была использована схема снижения налоговых обязательств путем формального соблюдения действующего законодательства, выразившаяся в выводе из-под налогообложения доходов, полученных от розничной торговли мебелью по спорному объекту с использованием взаимозависимых лиц (Постановление Арбитражного суда Уральского округа от 6 апреля 2018 г. № Ф09- 358/18).

Организации совместно хранят бухгалтерские документы и документы по ведению финансово-хозяйственной деятельности.

Этот признак легко выявляется в ходе любой налоговой проверки, поэтому стоит разделять офисы, учет, а также можно воспользоваться специализированными сервисами электронной архивации и разделить документы по разным кластерам.

Указанный признак наряду с вышеперечисленными был положен в основу решения налогового органа о доначислении ООО "Сатис-Мебель" НДС, налога на имущество, НДФЛ, соответствующих пени и штрафов на общую сумму 27 620 715 руб. По жалобам общества дело было рассмотрено Арбитражным судом Нижегородской области, а также Первым Арбитражным Апелляционным Судом, в результате чего суды признали обоснованность доначислений (Постановление Первого арбитражного апелляционного суда от 27 июля 2022 г. № 01АП-3473/2022 по делу № А43-3135/2021).

Безусловно, наличие одного признака недостаточно, и без их совокупности суд скорее встанет на сторону предпринимателя.

Рекомендую любому предпринимателю при открытии нового юридического лица заранее позаботиться о том, чтобы его деятельность не включала вышеперечисленные признаки или их наличие можно было бы обосновать. Следует также быть готовым к проверкам и подозрениям со стороны проверяющих органов и подготовить соответствующую аргументированную доказательную базу.

Например, целями создания нескольких организаций могут быть: оптимизация бизнес-процессов и управленческой структуры, диверсификация рисков потери лицензии, подготовка к продаже бизнеса по частям, а также раздел бизнеса между учредителями – партнерами. Самое главное – данные цели должны быть подтверждены наличием финансовой, трудовой, материально-технической базы для ведения самостоятельной деятельности учредителями нового бизнеса.

Есть упражнение для слушателей – "Безналоговая страна". Им впервые поделился со мной Николай Вильчур, эксперт по налоговому сопровождению бизнеса с опытом работы в Аудиторской палате Санкт-Петербурга.

Упражнение заключается в моделировании двух ситуаций: первой, в которой бизнес делится на несколько организаций в обычных условиях, и второй, в которой учредители делят этот же бизнес на несколько организаций, но уже в других условиях: в стране никогда не было, нет и не будет налогов. Если целесообразность такого дробления во втором случае не отпала, то тогда все в порядке. А если собственники не могут теперь объяснить, зачем они это сделали, вот тут могут начаться проблемы.

Благодаря этому нехитрому упражнению и всем вышеперечисленным признакам вы теперь точно будете знать, когда и в каких случаях предпринимателям стоит опасаться проверок налоговых органов.

Из нашей статьи вы узнаете:

Проверка контрагентов – один из способов обезопасить себя от сделок, несущих риски для репутации и финансов компании, а также исключить возможные вопросы со стороны контролирующих органов.

Статья расскажет, как и где проверить регистрацию ИП по идентификационному номеру налогоплательщика, а также о том, какие сведения можно узнать о предприятии в налоговой службе онлайн.

Как проверить ИП по ИНН

Задержка оплаты по заключённым договорам, невыполнение обязательств, поставка товаров низкого качества – лишь часть рисков, с которыми может столкнуться каждая компания, если доверится недобросовестным контрагентам. Чтобы снизить вероятность этого, можно проверить регистрацию ИП, с которым планируется сотрудничество.

Благодаря электронным сервисам, а также сведениям, публикуемым на сайте Федеральной налоговой службой о зарегистрированных предприятиях, по идентификационному налоговому номеру можно быстро получить информацию о контрагенте.

Для простого документооборота с контрагентами создан сервис «Астрал Докс». Благодаря ему вы сможете быстро обмениваться важными документами со своим партнёрам.

Где и как найти ИП по ИНН

На сайте налоговой службы по фамилии предпринимателя, а также по его номеру идентификации налогоплательщика, либо по названию юридического лица и региону, в котором он зарегистрирован, можно узнать базовую информацию о компании. Сервис налоговой службы предоставляет выписку из Единого государственного реестра индивидуальных предпринимателей.

Зная, как проверить, зарегистрировано ли ИП, вы как минимум убедитесь в том, что идентификационный налоговый номер вашего потенциального партнёра – не случайный набор цифр и такое предприятие действительно существует.

Данные в сервисе Федеральной налоговой службы обновляются каждый день, то есть в любой момент, когда вы решите разобраться, как узнать, зарегистрирован ли ИП, и провести проверку, вы получите актуальную информацию. Выписка формируется в формате PDF-документа, подписанного усиленной квалифицированной подписью.

Внимание! Согласно с п.1 и п.3 ст.6 Федерального закона №63-ФЗ «Об электронной подписи» выписка в электронной форме, подписанная электронной подписью, эквивалентна выписке на бумажном носителе, подписанной представителем налоговой службы и заверенной её печатью. Если выписка открывается в Adobe Reader без соответствующих настроек ПО, электронная подпись недействительна.

Если сервис налоговой службы выдал сведения об искомом предпринимателе, это как минимум говорит о том, что на тот момент, когда проводится проверка регистрации ИП, он действительно функционирует и состоит на налоговом учёте.

Если же такой информации нет – это повод запросить сведения у самого контрагента, либо перепроверить введённые данные и воспользоваться расширенным поиском, не указывая конкретный регион РФ.

Какую информацию об ИП по ИНН можно получить на сайте налоговой

Сведения о юридических лицах и предпринимателях, которые формирует сервис Федеральной налоговой службы – общедоступная информация.

Отчёт содержит сведения о:

По этим данным можно получить представление о деятельности предприятия, сроке давности его регистрации и личности учредителя. Также выписка даёт ответ на вопрос о том, как узнать дату регистрации ИП. Она указывается в пункте отчёта «Сведения о регистрации индивидуального предпринимателя».

Информация, предоставляемая в отчётном бланке выписки, соответствует требованиям п1. ст.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Онлайн-проверка индивидуального предпринимателя по ИНН

Проверить регистрацию ИП в налоговой — дело пары минут. Достаточно открыть сервис на сайте ФНС, о котором говорилось выше, и ввести запрашиваемые данные в соответствующие поля.

Как проверить статус регистрации ИП пошагово:

Если вам неизвестен регион, в котором зарегистрировано предприятие, в перечне во вложении отметьте «Выбрать всё».

По вашему запросу (если ввести ФИО или название предприятия, а не номер ИНН) сервис сформирует список наименований предприятий, внесённых в реестр.

Если сведений о предпринимателе не найдено, значит, контрагент не зарегистрирован как ИП, либо вы ввели неверные данные.

Чтобы не возникло ошибок с регистрацией предприятия и данные вашей компании контрагенты без труда находили на сайте налоговой службы, делайте первые шаги в открытии бизнеса вместе со специалистами «Астрал-Софт». Экономьте свое время с онлайн-сервисом «Регистрация бизнеса».

Заключение

Располагая сведениями о том, как узнать о регистрации ИП, вы сможете проверять своих контрагентов на разных этапах сотрудничества с ними, чтобы не оказаться в ситуациях, угрожающих репутации или финансовому благополучию вашей компании.

В новых условиях финансовые власти активно ищут дополнительные источники пополнения бюджетов разных уровней. И вопросы налоговой реконструкции в рамках дробления бизнеса становятся опять актуальны как элемент поиска резервных доходов. Скандальные новости о невероятных суммах налоговых претензий и возбуждении уголовных дел, выездных проверках в отношении известных блогеров и других представителей инфобизнеса — тому очевидное подтверждение.

В рамках аналитическо-консультативной деятельности наша компания ранее делала для своих клиентов подробный обзор по отраслевой статистике судебных дел, связанных с получением необоснованной налоговой выгоды. Мы решили вернуться к этой теме и посмотреть — каковы шансы у блогеров отбиться от претензий ФНС и СК РФ в рамках существующей арбитражной практики.

Нормативной основой обсуждаемой темы являются положения НК РФ и разъяснительные письма по данной теме:

О том как ИФНС должны применять положения ст. 54.1 НК РФ в отношении контрагентов, предположительно «технических компаний», системно тестировать операции налогоплательщика, и как трактовать результаты этих тестов мы уже подробно описывали в статье на сайте . Вывод очевиден — налоговый орган вправе переквалифицировать операции налогоплательщика исходя из их реального содержания и рассчитать последствия данных сделок исходя из смысла осуществляемых операций.

В письме ФНС России от 11 августа 2017 N СА-4-7/15895 приводится обобщенный перечень признаков дробления бизнеса (Табл.1)

1 Дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее ЕНВД) или упрощенную систему налогообложения (далее УСН)) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность;

2 Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности;

3 Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса;

4 Участники схемы осуществляют аналогичный вид экономической деятельности;

5 Создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

6 Несение расходов участниками схемы друг за друга;

7 Прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

8 Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

9 Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

10 Использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети "Интернет", адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.;

11 Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими;

12 Фактическое управление деятельностью участников схемы одними лицами;

13 Единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.;

14 Представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами;

15 Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

16 Данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

17 Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

В рамках обзора арбитражной практики были изучены материалы судебных решений, рассмотренных Арбитражными судами Приволжского округа с 01.01.2019 с контекстом «получение необоснованной налоговой выгоды вследствие фактов «дробления бизнеса». В общий список вошло 28 судебных разбирательств с 33 судебными постановлениями, часть из которых являются решениями судов разных инстанций по одним и тем же искам.

Общий обзор судебных решений Арбитражных судов Поволжского округа привел к следующим выводам:

Большинство судебных решений было закономерно вынесено в пользу налоговых органов. Из 28 судебных кейсов только 12 (завершенных в том числе по апелляции) вынесено в пользу налогоплательщиков (Приложение 1).

Наибольшее количество кейсов в представленном списке судебных кейсов касалось торговых организаций. В силу специфики бизнес-процессов и условий применения спецрежимов (УСН, ПСН и пр.), именно торговые организации «грешили» выведением части доходов на взаимозависимых лиц и занижением налогооблагаемой базы на общем режиме налогообложения.

Основным характерным признаком в отношении данной группы кейсов стало «формальное разделение бизнеса между взаимозависимыми лицами с целью получения необоснованной налоговой выгоды за счет использования специальных налоговых режимов – УСН и ЕНВД(1)». Почти всегда в оспариваемых решениях налоговых органов для торговых организаций указывались такие признаки дробления, как:

Одним из главных доводов опровержения претензий налоговых органов в спорах по дроблению бизнеса указывается недостаточность доказательной базы совокупности факторов – взаимозависимости субъектов хозяйствования и получения необоснованной налоговой выгоды.

Производственная деятельность от прочих отличается повышенной капитало– и материалоемкостью. С позиции налоговых рисков это означает, что компаниям следует документально отражать не только аренду или использование оборудования, сырья, складских площадей, но и подтверждать это использование средствами бухгалтерского и управленческого учета – показывать формирование себестоимости продукции за счет закупаемых ресурсов. Труднодостижимость этой задачи подтверждают такие факторы как: -оспаривание в суде второй инстанции решений в пользу налогоплательщиков, и прекращение деятельности аффилированных компаний после судебных разбирательств.

В решениях налоговых органов для производственных предприятий приведены преимущественно такие признаки дробления, как:

Услуги как сфера деятельности в вышеуказанном перечне судебных дел представлены такими видами как: аренда недвижимости, оборудования, ремонт и монтаж оборудования. Арендный бизнес считается одним из немногих видов деятельности с гарантированной возможностью получения постоянного пассивного дохода. Для такого бизнеса характерными признаками дробления в группе компаний стали следующие:

В данном отраслевом сегменте из трех решений – все в пользу налогоплательщика. Обобщая указанные решения, можно сделать вывод, что налоговая служба скорее формально подошла к к вопросам подтверждения получения налоговой выгоды. Так, в частности, в решении № А12-27106/2018 компания, владеющая торговым центром спустя N лет создала компанию по техническому обслуживанию недвижимости на упрощенном налоговом режиме. При проверке взаимозависимость компаний определена только по составу учредителей. Учитывая занятость сотрудников-совместителей, налоговая вменила создание схемы дробления бизнеса и получение необоснованной налоговой выгоды за счет использования УСН.

Суд определил, что сам по себе факт взаимозависимости налогоплательщика и его контрагента не является основанием для консолидации их доходов и для вывода об искусственном уменьшении налогооблагаемой базы, поскольку виды деятельности организаций разные и очевидна деловая цель создания второй компании.

Как показывает практика, суды рассматривают налоговые споры с позиции осуществления реальных хозяйственных операций и нередко отказывают в требованиях налоговой реконструкции и предъявленных доначислениях. Наиболее общими факторами, позволившими опровергнуть налоговые претензии в списке проанализированных дел, стали следующие:

информация в СМИ

наглядно показывает, что получатели налоговых претензий с очевидным опозданием, но адекватно оценивают возможности оспаривания действий ФНС РФ и следственных органов. В основном кейсе приведена наглядная картина искажения фактов хозяйственной деятельности с целью уменьшения налоговой базы – описана схема банального дробления денежного потока на множество однотипных участников с целью сохранения УСН. Операции осуществлялись через российские банки, и закон 115-ФЗ свою функцию выполнил на 100%. Величина доначислений получена путем реконструкции части оборотов на ОСНО с расчетом штрафов и пеней (НДС, НДФЛ).

Публичное признание вины по ст. 198 УК РФ в данном случае свидетельствует невозможности оспорить предъявленные претензии. Во втором кейсе дела блогеров вероятно проводится документальная проверка встречных документов контрагентов, по открытым данным зафиксирована смена участника компании. Результатов проверки пока нет, но сам факт просачивания в прессу информации о возможных проблемах селебрити свидетельствует о системной работе ФНС РФ с данной категорией налогоплательщиков. В поисках финансовых ресурсов, вслед за блогерами и инфоцыганами ФНС РФ «пойдет» к всем представителям шоу-бизнеса и ивент-индустрии.

Отрасль / Период

Розничная торговля (продукты питания) (2014-2016) Дробление бизнеса между 15 ИП, применяющими спецрежимы и ОСНО. Общая сумма налоговых требований 99442 т.р.. Перерасчет налогов с учетом ставки НДС 18/118 и соответствующих сумм штрафных санкций и пени.

Строительная арендная деятельность Часть хозяйственных операций ООО проводило через взаимозависимое лицо на УСН, в целях минимизации налоговых обязательств. Общая сумма налоговых требований 7687 т.р..

Оптовая торговля (КРС) (2014-2016) Фактическое управление 2 взаимозависимыми ООО и ИП осуществляется одним субъектом, который явл. основным выгодоприобретателем данной схемы. Общая сумма налоговых требований 54725 т.р. . Перерасчет налогов с учетом ставки НДС 18/118. Налогоплательщику отказано

Розничная торговля (аптечная сеть) (2015-2017) Идентичные от 2 субъектов одной схемы Группа налогоплательщиков действует как единый хозяйствующий субъект и использует схему "дробления бизнеса" для сохранения спецрежимов. Оспаривается выемка документов, требование возвратить оригиналы изъятых документов. Налоговый орган вправе изъять подлинники документов (п.8ст.94 НК РФ). Отказано в передаче кас. жалобы в судебную Коллегию ВС РФ

Оптовая, розничная торговля (бытовые товары) (2014-2016) Двум ООО ( на УСН и ОСНО) вменена схема дробления между взаимозависимыми лицами с целью минимизации налогов при использовании различных систем налогообложения. Общая сумма налоговых требований 12963 т.р. . Суд второй инстанции пришел к выводу о недоказанности создания схемы дробления бизнеса

Производство (молочные продукты) 1 кв.2016 На базе МСЗ создана цепочка зависимых лиц по производству молочной продукции для увеличения добавочной стоимости. Общая сумма налоговых требований 31750 т.р.. Первый арбитраж в пользу налогоплательщика, повторное – новое рассмотрение. Спустя 3 месяца в отношении АО "А" открыта процедура конкурсного производства.

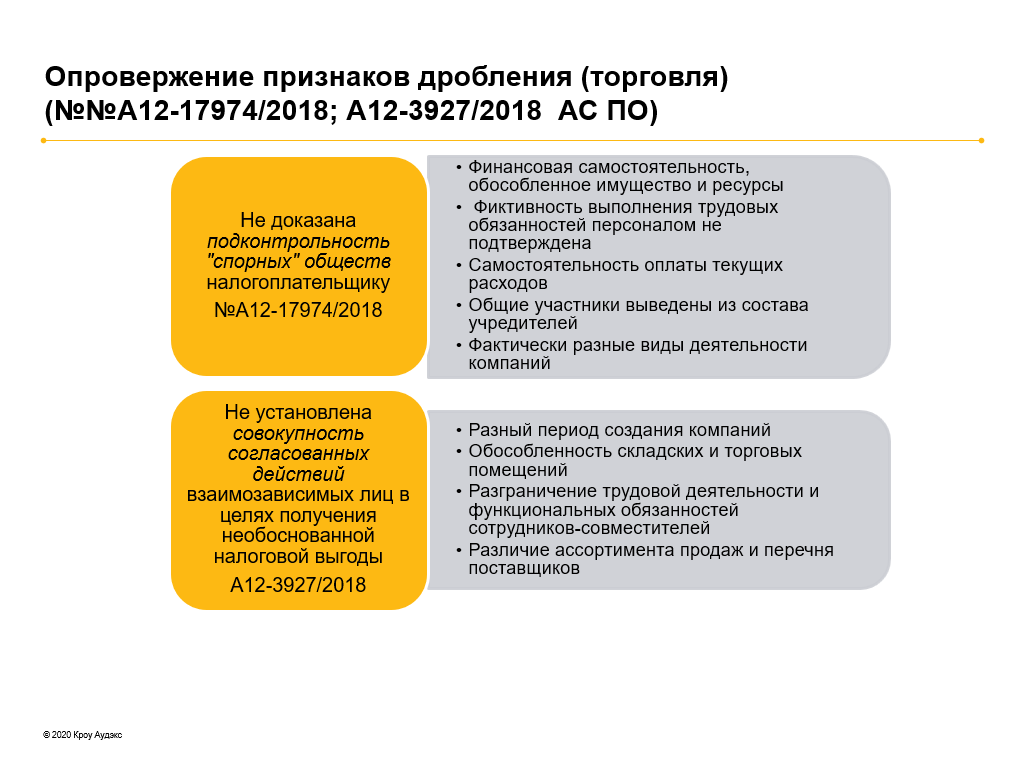

Торговля оптовая фармацевтической продукцией (2014-2016) Получение налоговой выгоды при использовании спецрежимов (3 ООО), налогоплательщик утратил право на применение УСН. Общая сумма налоговых требований 7170 т.р.. Решения Арбитражного и апелляционного суда в пользу налогоплательщика. Не представлено доказательств подконтрольности "спорных" компаний

Розничная торговля (2015-2016) Между взаимозависимым лицами ООО и ИП получение налоговой выгоды при использовании спецрежимов. Общая сумма налоговых требований 16903 т.р . Отказать в передаче кассационной жалобы в Судебную коллегию ВС РФ. Перерасчет обязательств с учетом ставки НДС 18/118

Производство и реализация строительных материалов (2015-2016) Две организации на ОСНО и УСН. Вменяется применение схемы дробления бизнеса с целью занижения доходов путем распределения их на взаимозависимое лицо. Общая сумма налоговых требований 9673 т.р. . Налоговым органом не представлено доказательств получения необоснованной налоговой выгоды. Компания на УСН прекратила деятельность

Услуги (Аренда и ремонт горного и нефтепромыслового оборудования)(2013-2015) Две организации на УСН. Вменяется получение необоснованной налоговой выгоды в результате согласованных действий с взаимозависимым лицом с целью недопущения превышения предельных размеров дохода для применения УСН. Общая сумма налоговых требований 184279 т. р.. Верховный Суд: Налоговым органом не представлено доказательств получения необоснованной

Розничная и оптовая торговля (2014-2016) Получение необоснованной налоговой выгоды ООО и ИП через сохранение права на применение УСН. Общая сумма налоговых требований 32586 т.р.. Апелляционный суд: косвенных: признаков недостаточно для вывода о мнимости сделок и консолидации на этой базе доходов двух самостоятельных лиц

Продажа, ремонт и сервисное обслуживание грузовых автомобилей Получение налогоплательщиком на ЕНВД необоснованной налоговой выгоды в виде занижения налогооблагаемой базы по налогам ОСН, через создание единого бизнеса совместно с взаимозависимыми лицами, применяющими УСН. Общая сумма налоговых требований 7591 т.р..

Услуги (Аренда недвижимости) (2014-2016) Разделение бизнеса через создание организации с аналогичным профилем, применяющей систему налогообложения в виде УСН. Общая сумма налоговых требований 10992 т.р. Суд второй инстанции пришел к выводу о недоказанности создания схемы дробления бизнеса

Общественное питание (2013-2015) 2 ООО на ОСНО и ЕНВД выявлены признаки формального разделения бизнеса между взаимозависимыми лицами, с целью получения необоснованной налоговой выгоды за счет использования специальных налоговых режимов (ЕНВД). Общая сумма налоговых требований 304667 т.р

Производство (молочные продукты) Получение налоговой выгоды в виде разницы налоговых обязательств АО на ОСН и взаимозависимыми ИП на УСН. Создан единый процесс реализации продукции молкомбината через взаимозависимые ИП на УСН. Общая сумма налоговых требований 18334 т.р.. Требование налоговой удовлетворено частично, перерасчет обязательств с учетом ставки НДС 10/110.

ТО и ремонт офисных машин и ВТ, аренда, торговля, услуги (2014-2016) 7 организаций (6 из них на УСН, 1 на ЕНВД) признаны взаимозависимыми лицами, осуществляющими общую деятельность без права применения УСН. Общая сумма налоговых требований 141752 т.р.. Суд пришел к выводу о недоказанности создания схемы дробления бизнеса.

Автотранспортные услуги (2016) Неправомерное применение 2 ИП системы налогообложения в виде ЕНВД в автоперевозках. Общая сумма налоговых требований 1795 т.р.. Налогоплательщику в удовлетворении требования отказано.

Торговля оптовая мясными продуктами (2014 – 2016) 2 ООО на УСН, вменяется перенос налоговой нагрузки на взаимозависимую организацию, применяющую специальный налоговый режим . Общая сумма налоговых требований 12813 т.р. Требование удовлетворено частично, произведенный налоговым органом расчет недоимки признан неверным

Сбор обработка и утилизация отходов (2014 – 2016) 2 ООО на спецрежимах вменяется получение необоснованной налоговой выгоды в виде использования спецрежимов и превышение лимита при использовании УСН. Общая сумма налоговых требований 65441 т.р. Требование налогоплательщика удовлетворено, поскольку не доказан факт создания схемы разделения бизнеса.

Торговля оптовая стройматериалами (2013 – 2015) 3 ООО на разных режимах ОСНО, УСН, ЕНВД, вменяется создание схемы по минимизации налоговой нагрузки путем формальной передачи части продаж подконтрольным лицам на спецрежимах. Общая сумма налоговых требований 24023 т.р.. Требование налогоплательщика удовлетворено, поскольку доводы налогового органа не подтверждены.

Торговля (продукты питания) (2014 – 2016) ООО на ОСНО, 4 ИП и ООО на ЕНВД – создание взаимозависимых организаций, применявших специальные режимы налогообложения. Общая сумма налоговых требований 21257 т.р.. Период доначисления недоимки скорректирован. Отказано в передаче дела в Суд. коллегию ВС РФ

Производство и продажа изделий из пластика и алюминия ООО получение необоснованной налоговой выгоды в виде формальной передачи части продаж 2 ИП на спец режимах (ЕНВД). Общая сумма налоговых требований 27669 т.р.. Налогоплательщику в оспаривании решения ИФНС отказано

Торговля оптовая медицинскими изделиями (2014 – 2016) Вменяется получение неправомерное применение ИП спецрежима УСН ввиду превышения лимита доходов и о возникновении обязанностей налогоплательщика по применению ОСН. Общая сумма налоговых требований 9519 т.р.. Требование удовлетворено, поскольку не подтверждены факты получения налогоплательщиком налоговой выгоды.

Розничная торговля (мебель) (2015-2017) Формальное разделение дохода от реализации между двумя ООО с целью сохранения права на применение УСН. Общая сумма налоговых требований 5140 т.р.. В удовлетворении требования налогоплательщику отказано.

Оптовая торговля (2014 – 2016) Формальный документооборот 6 ООО с целью минимизации налоговых обязательств путем распределения выручки и на взаимозависимых лиц на УСН. Общая сумма налоговых требований 59466 т.р.. В удовлетворении требования налогоплательщику отказано.

Строительная деятельность (2013 – 2014) Формальное разделение бизнеса между ЗАО и ООО на УСН. Часть СМР осуществлялась собственными силами, включая в расходы "оказание услуг заказчика-застройщика" зависимой компании. Налогоплательщик оспаривает законность и добросовестность своей деятельности. В удовлетворении требования отказано, поскольку истцом избран ненадлежащий способ защиты нарушенного права.

Налогоплательщик оспаривает отказ НИ возврата налогов, оплаченных на УСН и ЕНВД после доначисления налогов на ОСН по итогам признания схемы дробления бизнеса Требование об отмене решения НИ удовлетворено

Оспаривается выемка документов при предполагаемой схеме дробления бизнеса с использованием взаимозависимых лиц. Требование об отмене решения НИ удовлетворено

(1) – До 2021 года

Авторы статьи: Директор департамента налогового и правового консалтинга Хуснутдинов И.Г. Юридический консультант Ушакова Т.В.