Мораторий на проверки в 2024 году: что нужно знать

Чтобы упростить работу отечественных компаний, правительство продлило мораторий на проверки на 2024 год. Несмотря на то что многие виды надзорных мероприятий теперь запрещены, бизнесу следует быть осторожным: у контролирующих органов осталось достаточно инструментов, чтобы выявить и наказать недобросовестных предпринимателей. Разберёмся в том, как работает мораторий на проведение проверок в 2024 году.

Мораторий на проверки

Мораторий на проверки бизнеса — это ограничение плановых и внеплановых контрольных (надзорных) мероприятий (КНМ). Изначально правительство России объявило о том, что мораторий будет действовать в течение 2022 года. Это решение утверждено постановлением № 336 от 10 марта 2022 года.

По инициативе президента РФ мораторий на проверки продлили на 2024 год. Сейчас действуют следующие сроки:

Правительство ограничило не все виды проверок. Мораторий касается надзорных мероприятий, которые проводят МЧС, Роспотребнадзор, Роструд, Роскомнадзор, Росприроднадзор, Россельхознадзор. Также он влияет на проверку кассовой работы, которую устраивает налоговая служба.

На прокурорский надзор и камеральные налоговые проверки мораторий в 2024 году не действует. Все формы контроля, на которые не распространяются введённые ограничения, перечислены в части 5 статьи 2 закона № 248-ФЗ.

Какие плановые проверки бизнеса пройдут в 2024 году

Плановые проверки проводят согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок сразу на год. Не позднее чем за три рабочих дня до начала КНМ контролирующие органы предупреждают предпринимателей о том, что деятельность их компании будет тщательно изучена. Также узнать о предстоящих проверках можно на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

- Организации, работающие с товарами, подпадающими под обязательную сертификацию.

- Предприятия отраслевого министерства, которые используют природные ресурсы.

- Другие компании, утвержденные постановлением правительства.

В отношении других компаний плановые проверки проводиться не будут. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

Как действует мораторий на внеплановые проверки в 2024 году

Для внеплановых КНМ, в отличие от плановых, график не составляют. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь ведомствам необходимо согласовывать внеплановые проверки с прокуратурой.

Инспектор может прийти к предпринимателю с внеплановой проверкой, если:

- Существует информация о нарушении законов.

- Налоговая отчётность вызывает подозрения.

- Имеются жалобы от граждан.

Информацию о возможном нарушении инспекция может получить от других ведомств, от граждан или из сообщений в СМИ. Контролирующий орган обязан предупредить компанию о том, что надзорное мероприятие состоится, не позднее чем за 24 часа до начала проверки.

В некоторых случаях инспекция может провести внеплановое КНМ без согласования с прокурором. Это касается проверок, которые начинаются по поручению президента, председателя правительства или его заместителя, а также по требованию самой прокуратуры.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольные мероприятия без взаимодействия с проверяемым лицом.

Проведение проверок и мероприятий контроля: основные аспекты

Такие КНМ инспекторы проводят без предупреждения. Если во время мероприятия без взаимодействия с проверяемым лицом ведомство обнаружит нарушения в работе организации, к предпринимателю могут прийти с внеплановой проверкой.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от Астрал. С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из 1С, а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Что такое профилактический визит

Для того чтобы заранее выявить признаки того, что предприниматель может нарушить закон, предупредить компанию об опасности и помочь предприятию правильно организовать свою работу, чиновники проводят профилактические мероприятия (ПМ). К числу ПМ относятся:

Профилактический визит — это беседа с инспектором на территории предприятия или по видеосвязи. Во время этой беседы чиновник напоминает предпринимателю, какие требования предъявляет закон к деятельности компании. Также ведомство может запросить у предприятия документы для проверки.

Предприниматель получает уведомление о предстоящем профилактическом визите не позднее чем за пять дней до прибытия инспектора. Обычно компания может отказаться от этого мероприятия. Однако во время действия моратория контролирующие органы имеют право проводить профилактические визиты вместо плановых КНМ. В этом случае предприниматель не может отказаться от встречи с инспектором. Также компания не сможет уклониться от ПМ, если оно проводится по поручению президента, председателя правительства или его заместителя.

Во время профилактического визита, который не предусматривает отказа от его проведения, инспектор может найти нарушения в работе компании. В этом случае ведомство выдаст организации предписание об устранении выявленных нарушений. Компания обязана исполнить это предписание или официально обжаловать его.

Как узнать, включена ли компания в график проверок в 2024 году

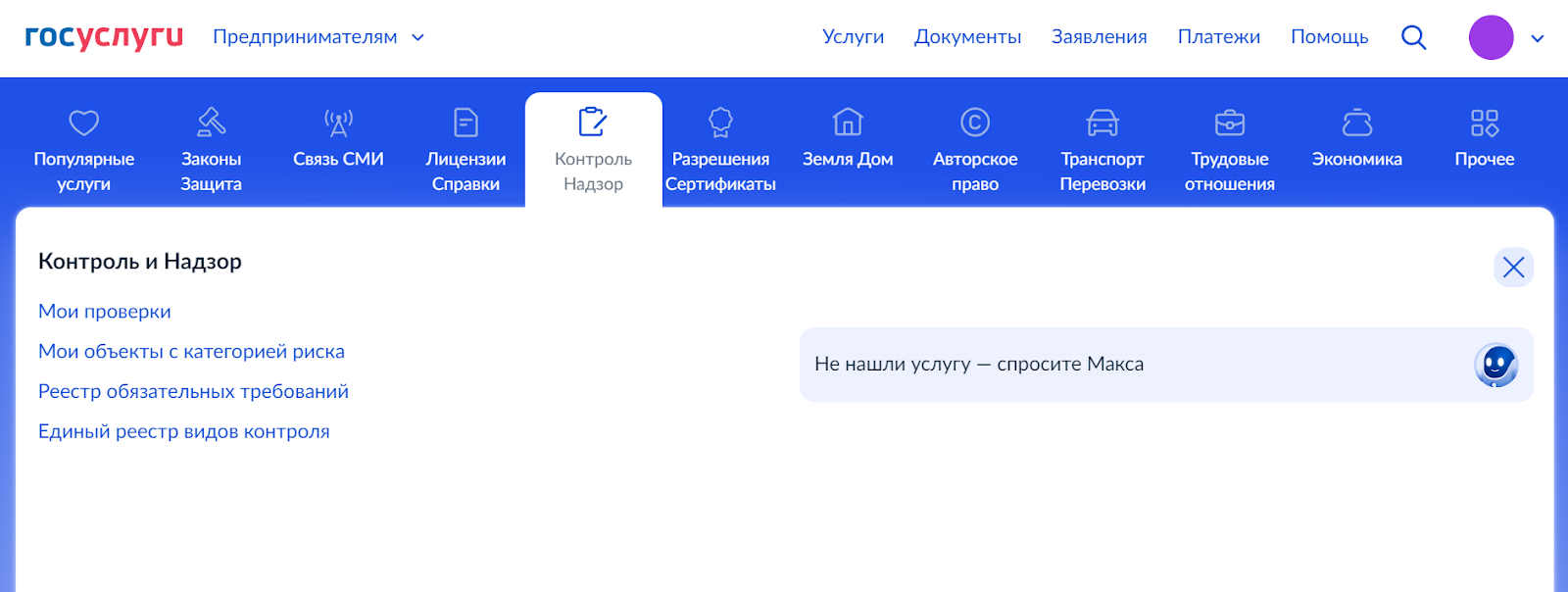

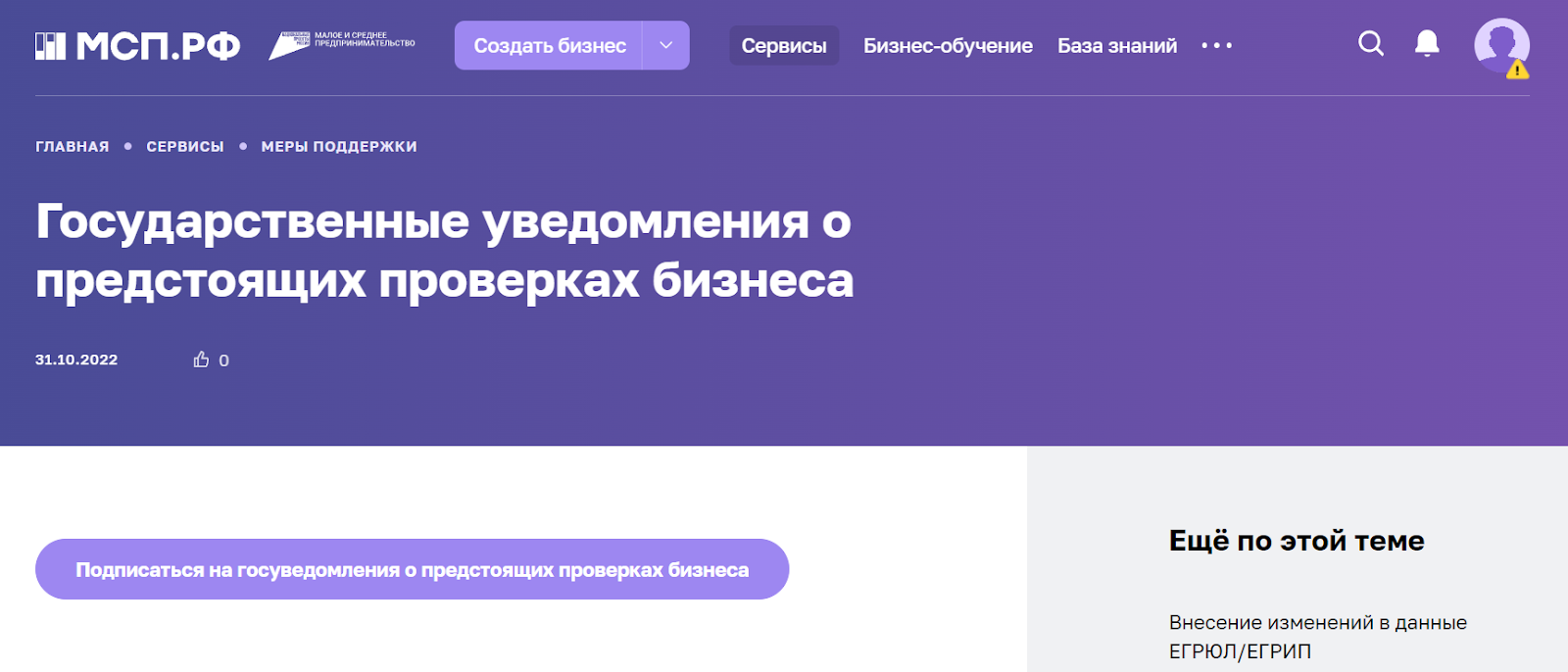

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале Госуслуги, а также на Цифровой платформе МСП.РФ.

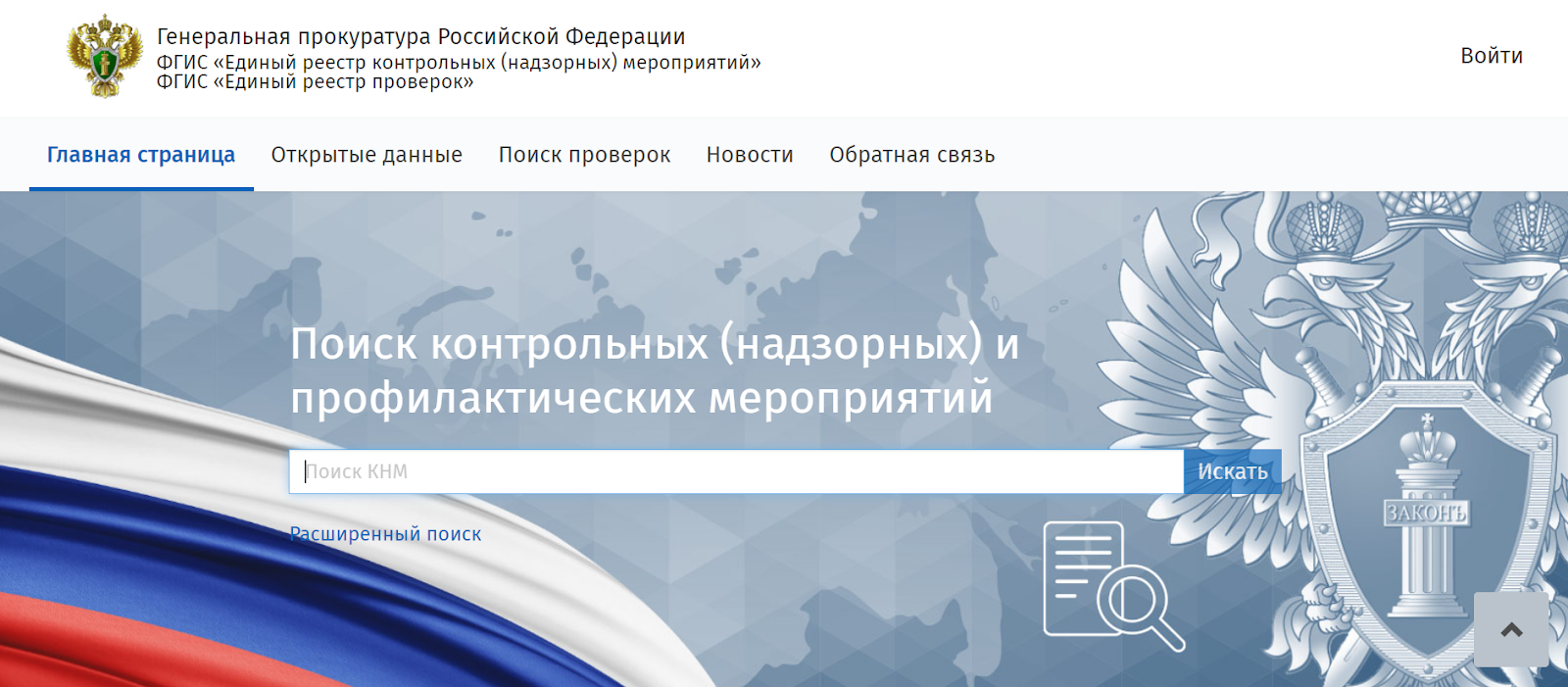

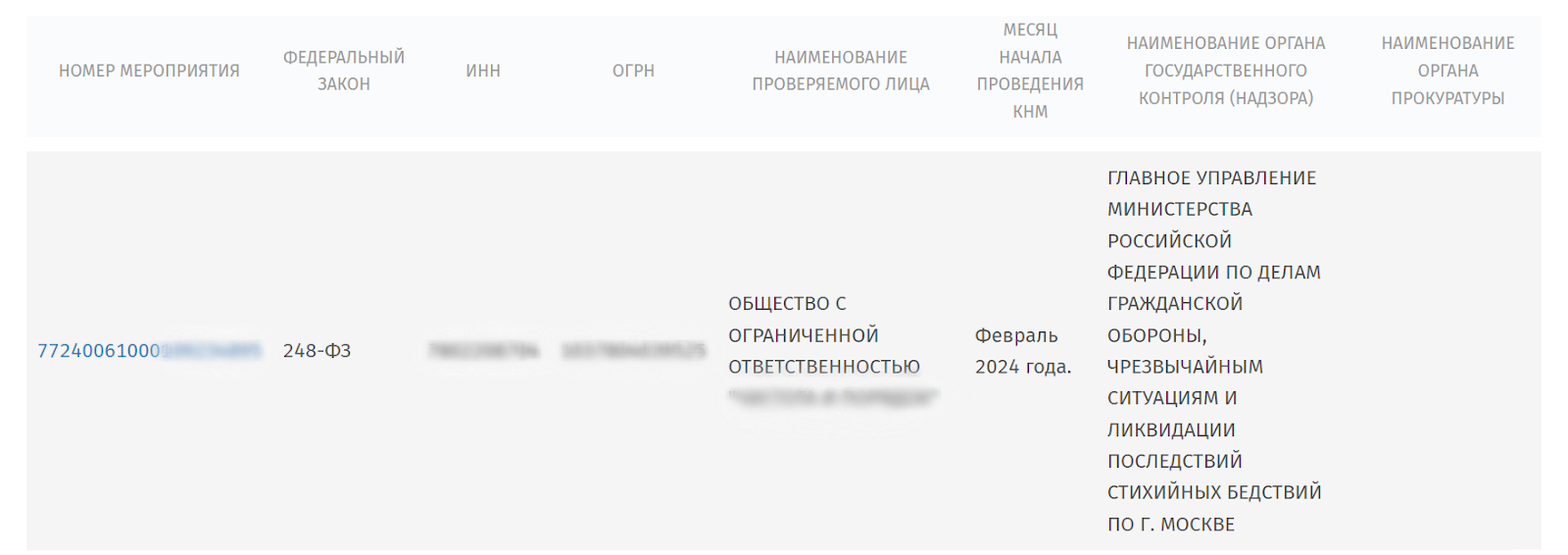

Единый реестр проверок и КНМ

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

Росприроднадзор

Что делать бизнесу, если инспекторы нарушили мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале Госуслуги. Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел Жалоба на решение контрольных органов.

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

Вопрос-ответ

- В 2024 году запрещены плановые проверки предприятий.

- Исключение: объекты, которые относятся к категории высокого или чрезвычайно высокого риска, производственные объекты II класса опасности и гидротехнические сооружения II класса.

- Внеплановые проверки компаний проводятся с ограничениями.

- Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний.

- Такие мероприятия не будут проводить до 3 марта 2025 года.

- Проверки малого бизнеса проходят по тем же правилам, что и надзорные мероприятия для крупных компаний.

- Отдельного постановления правительства о моратории на проверки малого бизнеса или ИП в 2024 году не было.

- Однако у субъектов МСП вероятность оказаться в центре внимания инспекторов ниже, чем у крупных организаций.

Результаты налоговых проверок по особому порядку на основе оценки степени рисков в отношении субъектов предпринимательства за 2018-2022 годы

Налоговая проверка – это одна из форм налогового контроля, осуществляемая налоговым органом, исполнения норм налогового законодательства.

Общий порядок проведения проверок регламентирован Предпринимательским кодексом.

Вопрос инициирования проверок налоговыми органами ограничен и регламентирован.

С 1 января 2023 года введен новый вид проверки – периодические налоговые проверки на основе оценки степени риска.

Нововведения в налоговых проверках для предпринимателей

Недавние изменения в Предпринимательском кодексе Казахстана привели к исключению проведения проверок по особому порядку на основе оценки степени риска. Это означает, что теперь периодические проверки будут проводиться аналогично отмененным проверкам, которые проводились налоговыми органами на основании анализа налоговой отчетности, информации от госорганов и других открытых источников данных.

План проверок

Основанием для назначения периодической проверки является полугодовой график. План проверок на второе полугодие 2023 года доступен по [ссылке](insert link here).

Регистрация проверки

Предписание и дополнительное предписание, которые являются основанием для проведения проверки, обязательно регистрируются в Комитете по правовой статистике и специальным учетам Генеральной прокуратуры РК.

Информацию о регистрации налоговой проверки можно проверить [здесь](insert link here).

Тенденции проверок

За последние 3 года количество проверок по особому порядку на основе оценки степени риска уменьшилось практически в 3 раза. Это связано с введением моратория на налоговые проверки (кроме внеплановых) с 2020 по 2024 годы по поручению Главы государства.

С 2020 года существенно изменилась структура проводимых налоговых проверок, с фокусом на средний и крупный бизнес. В то время как проверки микро и малого бизнеса сократились на 86.6% в 2020 году и на 97.7% в 2021 году.

Результаты проверок

Почти 95.5% проверок по особому порядку выявляют нарушения налогового законодательства, что приводит к доначислению налогов и платежей. В 2022 году было доначислено 677 млрд. тенге, что почти в 3.2 раза больше, чем в 2021 году. Взыскано 180 млрд. тенге, увеличившись на 1.7 раза по сравнению с 2021 годом.

Мораторий на налоговые проверки микро и малого предпринимательства считается эффективной мерой государства для поддержки бизнеса и укрепления его роли в экономике. Однако это также может снизить ответственность субъектов бизнеса за исполнение налоговых обязательств.

Федеральная налоговая служба опубликовала Отчет о результатах контрольной работы налоговых органов за 1 полугодие 2023 года1, который содержит статистические данные по камеральным и выездным налоговым проверкам.

1 Отчет ФНС России о результатах контрольной работы налоговых органов за 1 полугодие 2023 года: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/13646654/

Камеральные налоговые проверки

За 1 полугодие 2023 года налоговые органы провели 26,1 млн камеральных проверок, что в целом сопоставимо с показателями за аналогичные периоды предыдущих лет.

Как правило, большинство камеральных проверок проходят незаметно для налогоплательщиков, и только в редких случаях происходят доначисления налогов, пени и штрафов. В частности, в 2018-2022 гг. доначисления происходили всего в 3,5% – 6% случаев. Показатели 1 полугодия 2023 года соответствуют сложившейся статистике – 3,4%.

Выездные налоговые проверки в отношении организаций

В течение длительного времени наблюдается тенденция снижения количества выездных налоговых проверок (далее – «») организаций: с 26,1 тыс. в 2015 году до 7,2 тыс. в 2021 году, т.е. более чем в 3,5 раза.

После некоторого «скачка» в 2022 году (5 057 проверок по итогам полугодия и 9 388 проверок по итогам года) количество ВНП в 1 полугодии 2023 года вернулось к более раннему «пониженному» уровню: 2 586 проверок. Можно с высокой вероятностью ожидать, что в 2023 году общая тенденция на снижение количества ВНП сохранится.

Данная тенденция связана с активным вовлечением налоговых органов в аналитическую работу на этапе, предшествующем назначению ВНП, что позволяет, во-первых, назначать проверки «более прицельно», т.е. только когда налоговый орган заранее установил потенциал для налоговых доначислений и их возможные основания. В результате такого подхода доначисления налогов происходят по итогам 95%-99% назначенных ВНП.

Во-вторых, в ходе аналитической работы налоговые органы активно побуждают налогоплательщиков добровольно уточнять свои налоговые обязательства на «предпроверочном» этапе. Так, в 2020-2021 гг. налоговые поступления в бюджет по итогам аналитической работы превышали поступления по результатам ВНП.

В 2022 году объем поступлений по итогам аналитической работы продолжил расти и составил 189 млрд руб., что, тем не менее, оказалось ниже результатов контрольных мероприятий (250 млрд руб.). Это может быть связано с увеличением количества проведенных ВНП и их повышенной результативностью.

Несмотря на то, что в 1 полугодии 2023 года количество ВНП в целом оказалось сопоставимо с аналогичным показателем 2021 года, общая сумма доначисленных налогов оказалась ниже в 1,5 раза – 162 млрд руб. в

1 полугодии 2023 года и 248 млрд руб. в 1 полугодии 2021 года.

При этом сумма начисленных пени и штрафов составила всего чуть более 10 млрд руб. – для сравнения по итогам 1 полугодия 2021 года было начислено 123 млрд руб. пени и штрафов. Низкое значение данного показателя в 1 полугодии 2023 года может объясняться тем, что «глубина» проведенных ВНП была незначительной и затрагивала только совсем недавние периоды или же, наоборот, сроки привлечения налогоплательщиков к ответственности за выявленные налоговые правонарушения успевали истечь до назначения налогоплательщику штрафа.

Вместе с тем, средний размер доначислений налогов по итогам проводимых ВНП в 1 полугодии 2023 года стал самым высоким за последние 6 лет: 62 млн руб. Для сравнения, аналогичные показатели за 1 полугодие 2021 года и 1 полугодие 2022 года составили 29 млн руб. и 44 млн руб. соответственно.

Данное обстоятельство свидетельствует о том, что в текущем году продолжают расти ожидания налоговых органов в части собираемости налогов.

Долгое время неизменным рекордсменом среди налоговых органов по общему размеру доначислений по результатам ВНП организаций была Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 1, администрирующая транснациональные компании.

С 2021 года «лидер» стал ежегодно меняться:

Налоговая реальность бизнеса 2024

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Статистика ФНС

По итогам 9 месяцев 2023 года средние доначисления на одну результативную выездную проверку составили по РФ — 66 млн руб. и по Москве — 96 млн руб. За аналогичные периоды прошлых лет столичным компаниям доначисляли меньше — «аппетиты» растут.

Кстати, в 2023 на практике видим и явный рост количества тематических выездных проверок.

В отличие от комплексных проверок, «тематика» обычно охватывает очень небольшой период (1-3 квартала) и один налог (чаще НДС). Однако и такие «мини» выездные проверки приносят солидные доначисления. Например, компания получила «чек» к уплате на 434 млн руб. после такой проверки, охватившей всего лишь 1 квартал по НДС.

Подробнее о налоговой статистике

Влияние «выездных» на бизнес

Счетная палата РФ проанализировала эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

Дефицит бюджета и налоги

По предварительным данным Минфина в 2023 году федеральный бюджет был исполнен с дефицитом (-3241 млрд руб.). На фоне такой «картины» бюджета неизбежно возрастают налоговые риски компаний, потому что налоги — один из основных источников пополнения бюджета. Следовательно, снижение «налогового внимания» к бизнесу пока не предвидится.

Аудиторская статистика

Аудиторская практика АКГ «Правовест Аудит» (700+ проверок в год) доказывает, что в 96% случаев у компаний есть налоговые ошибки и риски. И хорошо, что они выявляются в рамках аудита, а не инспекторами в ходе выездной проверки. Так, за 2023 аудиторы АКГ «Правовест Аудит» по результатам аудита с углубленной проверкой налогового учета выявляли в среднем на 1 компанию:

БОЛЬШЕ, ЧЕМ ПРОСТО АУДИТ!

Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов.

Рассчитать стоимость аудита

Риски руководителя и бухгалтера

В первую очередь успешную статистику ФНС пополняют те компании, где не принято своевременно выявлять налоговые ошибки и исправлять их.

«Прохладное» отношение к налоговой безопасности бизнеса ведет не только к рискам самой компании, но и персональным рискам должностных лиц, отвечающих за сохранность активов и ведение учета, отчетности. Поэтому забота об отсутствии рисков налоговых доначислений — это, в том числе, и защита руководителя, бухгалтера от серьезных финансовых потерь и уголовного преследования за неуплату налогов.

За неуплату налогов руководитель и бухгалтер компании могут быть привлечены к уголовной ответственности. Причем для возбуждения уголовного дела в рамках популярной статьи 199 УК РФ — достаточно задолжать бюджету сумму от 15 млн руб. (за период в пределах 3 финансовых лет подряд). Так, результат выездной проверки на сравнительно небольшую сумму — 18 млн руб. стал основанием для возбуждения в отношении руководителя компании уголовного дела. Правда, дело «закрыли» в связи с истечением сроков давности привлечения к ответственности, но доказанная в рамках уголовного дела вина директора в неуплате компанией налогов, способствовала успеху в деле о взыскании с руководителя ущерба, причиненного бюджету компанией (определение ВС РФ от 13.12.2022 года № 16-КГ22-29-К4).

Бухгалтеры тоже не остаются в стороне, идут в «паре» с руководителем при обвинении в налоговом преступлении, а также в рамках субсидиарной ответственности — когда контролирующих должника лицам (КДЛ) обязывают из личного кармана гасить долг компании-банкрота. Таких жизненных примеров, становится слишком много. Так, руководитель компании будет платить в бюджет долг компании по налогам в размере 22 млн руб. (Определение ВС РФ от 30.12.2020 года № 309-ЭС20-20598), а есть и более серьезные суммы, например, в 852 млн руб. (Определение Верховного Суда РФ от 21.09.2021 года по делу № 2-5368/2019).

Кто может попасть под субсидиарную и уголовную ответственность в 2024 из за налоговых долгов

Кроме того, собственники бизнеса могут взыскать с руководителя компании убыток в сумме невозмещенного вовремя НДС. Так, участник общества обратился в суд с иском о взыскании с руководителя ущерба 1,9 млн руб. и одержал победу в суде (Постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Как видим, персональных рисков руководителя и бухгалтера, связанных с налогами, очень много, и они вполне реальны.

«Игра» на опережение

Официальная статистика и практика подтверждает: «охота» за миллионными доначислениями продолжается. Поэтому сегодня особенно важно «играть» на опережение, чтобы сберечь деньги компании и защитить себя. Для этого нужно своими силами либо с привлечением независимых аудиторов и экспертов выявлять налоговые риски и принимать меры по их устранению.

Задачи действительно полезного аудита: разобраться как на самом деле обстоят дела в компании, все ли в порядке, найти «слабые места» и помочь их устранить.

Может ли аудит в 2024 выявить ошибки в налогах?

АКГ «Правовест Аудит» дает эксклюзивные финансовые и юридические гарантии на выданные рекомендации. После пройденного комплексного аудита клиенты получают страховку от налоговых претензий до 30 млн.

Не дайте повода для выездной проверки

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Узнать стоимость аудита

Руководитель направления налоговой практики и споров

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

В статье рассмотрены официальные цифры и факты от ФНС, Счетной Палаты, Минфина и аудиторов, которые подтверждают, что бизнесу в сфере налогового контроля действительно есть чего опасаться. Теперь выбор за вами — снизить риски компаний и их должностных лиц либо пополнить и без того успешную статистику ФНС.

Федеральная налоговая служба опубликовала Отчет о результатах контрольной работы налоговых органов за 2022 год1, который содержит статистические данные по камеральным и выездным налоговым проверкам.

1 Отчет ФНС России о результатах контрольной работы налоговых органов за 2022 год: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/12241965/

За 2022 год налоговые органы провели 55,1 млн камеральных налоговых проверок налогоплательщиков (далее – «КНП»), включая как организации, так и физических лиц, в том числе индивидуальных предпринимателей, что в целом сопоставимо с показателями за предыдущие годы.

В большинстве своем КНП проходят незаметно для налогоплательщиков и только в редких случаях приводят к доначислению налогов, пени и штрафов. В 2015-2021 гг. доначисления происходили всего в 4%-6% случаев. Показатели 2022 года соответствуют сложившейся статистике – 4,9%.

Вполне ожидаемо, что общие суммы доначислений по итогам КНП существенно ниже сумм доначислений по итогам выездных налоговых проверок (далее – «ВНП»).

Выездные налоговые проверки организаций

Начиная с 2015 года прослеживается тенденция снижения количества ВНП организаций: с 26,1 тыс. в 2015 году до 7,2 тыс. в 2021 году. Во многом данное снижение связано с активным вовлечением налоговых органов в аналитическую работу и побуждением налогоплательщиков к самостоятельному уточнению своих обязательств на «предпроверочном» этапе.

В 2022 году произошел существенный рост: было проведено 9 388 ВНП организаций, что на 29% выше показателя предыдущего года.

Вместе с тем делать выводы о развороте тренда по снижению ВНП может быть преждевременно: несмотря на наблюдаемый в 2022 году рост, показатели все еще существенно ниже по сравнению с периодами 2015-2017 гг.

Процент ВНП, завершившихся доначислениями, колеблется в районе 95% в течение последних 4 лет. В 2022 году данный показатель остался практически на том же уровне: 95,66% в 2022 году по сравнению с 95,48% в 2021 году.

Такое высокое процентное соотношение связано с тем, что назначению ВНП предшествует предварительная работа со стороны налоговых органов, например, истребование информации о конкретных сделках у налогоплательщика и его контрагентов, анализ данных АИС АСК НДС-2 и т.д. Сами проверки проводятся в тех случаях, когда налоговый орган заранее установил потенциал для налоговых доначислений и их возможные основания.

Интересно, что эффективность проведения ВНП налоговыми органами была предметом исследования со стороны Счетной палаты РФ, которая опубликовала отчет о результатах экспертно-аналитического мероприятия «Анализ организации и осуществления выездных налоговых проверок, взыскания доначисленных сумм в 2019–2021 гг. и истекшем периоде 2022 года» (далее – «Отчет Счетной палаты РФ»).

Несмотря на активное применение налоговыми органами риск-ориентированного подхода и проведение предпроверочного анализа, Счетная палата РФ указала на увеличение общей доли безрезультативных ВНП: в 2019 году – 4,8%, в 2020 году – 5,6% и в 2021 году – 5,4%. Вместе с тем, в отношении ВНП организаций данный показатель практически не изменился: 4,9% в 2021 году по сравнению с 5% в 2019 году.

В то же время было замечено снижение удельного веса малоэффективных ВНП организаций, завершенных решением налогового органа без доначислений или решением, доначисления по которому были признаны необоснованными вышестоящим налоговым органом или судом: 24,6% в 2019 году, 20,4% в 2020 году и 14,5% в 2021 году.

По данным ФНС России основными причинами проведения безрезультативных и малоэффективных ВНП являются:

Согласно Отчету Счетной палаты РФ, в целом прогнозируемые по итогам предпроверочного анализа доначисления подтверждаются по итогам ВНП только на 51%: 920,7 млрд руб. прогнозируемых доначислений в сравнении с 469,2 млрд руб. по итогам ВНП. При этом по ВНП с предполагаемыми доначислениями более 200 млн руб. сумма реально выявленных нарушений составляет всего 4,7%.

Счетная палата РФ также отметила рост средней продолжительности ВНП организаций на 0,5% (с 217 дней в 2018 году до 218 дней в 2021 году).

При этом Счетная палата установила, что проведение ВНП оказывает негативное влияние на основные финансовые показатели деятельности проверяемых организаций в сравнении с аналогичными организациями, которые не были подвержены проверкам. Величина влияния различна в зависимости от размеров организаций и их принадлежности к отрасли экономики (наименьшее воздействие – на компании отрасли производства, наибольшее – на компании отрасли торговли).

Помимо роста общего количества ВНП организаций существенно увеличился и объем произведенных по их результатам доначислений.

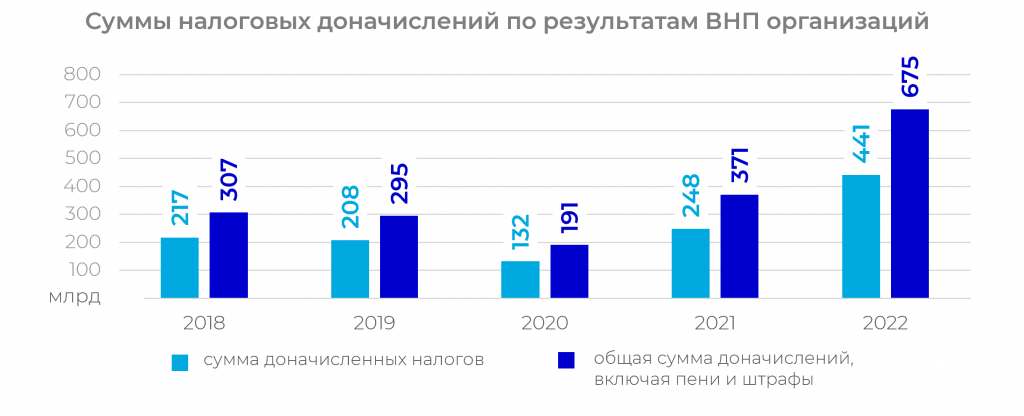

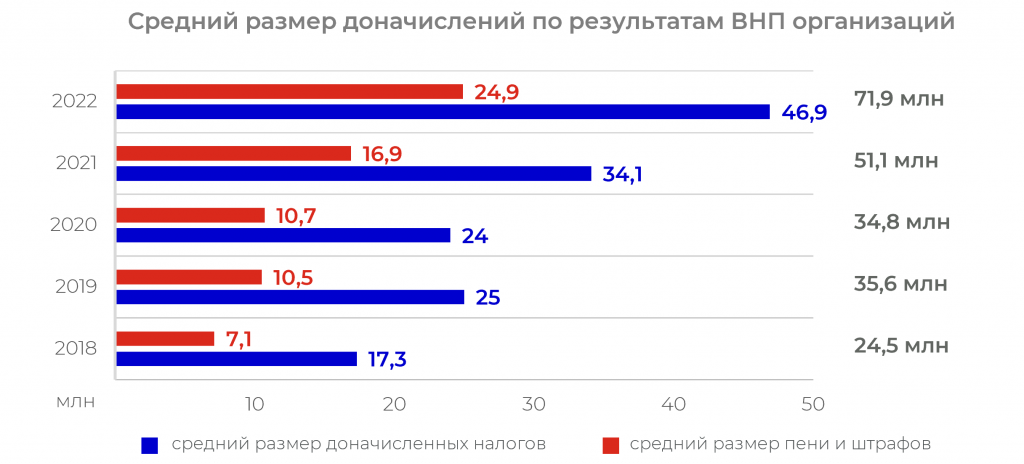

Так, в 2022 году размер выявленных недоимок по налоговым платежам составил 441 млрд руб., что выше показателя 2021 года почти на 78%. Общая сумма доначислений, включая штрафы и пени, составила 675 млрд руб., что на 81% больше аналогичного показателя 2021 года (371 млрд руб.).

В результате в 2022 году средний размер доначислений по налоговым платежам составил 46,9 млн руб., а средний размер доначисленных пени и штрафов – 24,9 млн руб.

Рекордсменом среди налоговых органов по общему размеру доначислений по результатам ВНП долгое время была Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 1, администрирующая транснациональные компании.

В 2021 году «лидерство» по объему доначислений перешло к их коллегам из Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам № 2, которая администрирует предприятия нефтегазового сектора.

По итогам 2022 года лидер в очередной раз поменялся – теперь им стала Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 5, которая администрирует добывающие предприятия (кроме нефтегазового сектора), а также металлургическую и химическую отрасль.

Лидеры среди регионов распределились следующим образом:

В г. Москве статистика по ВНП организаций за 2022 год в целом соответствует общей картине:

1. рост количества ВНП организаций в 2022 году оказался незначительным;

2. размер доначислений как налогов, так и пени и штрафов в 2022 году существенно увеличился.