Нормативно-правовые акты по упрощённой ликвидации ООО

Перед тем, как рассмотреть упрощённый порядок ликвидации юридического лица, разберёмся в нормативно-правовых актах, регулирующих эту процедуру.

В первую очередь, это закон от 13.06.2023 № 249-ФЗ, который внёс изменения в закон О регистрации юридических лиц и ИП. Теперь в нём появилась новая статья 21.3, которой и регулируется упрощённая процедура закрытия ООО. Положения этой статьи применяются с 1 июля 2023 года.

Подготовить заявление № Р19001 можно также через специализированный сервис Федеральной налоговой службы.

Где взять микрозайм на карту без отказа и без проверки мгновенно

| Название | Рейтинг | Ставка микрозайма | Сумма займа | Срок микрозайма | Получение денег |

|---|---|---|---|---|---|

| Займер | 4.98 | от 0% | до 30 000 ₽ | от 7 до 21 дня | банковская карта, банковский счёт, |

| Qiwi-кошелек, ЮMoney, система Contact | |||||

| Webbankir | 4.97 | от 0% | до 30 000 ₽ | от 7 до 30 дней | банковская карта, банковский счёт, |

| Qiwi-кошелек, система Contact | |||||

| MoneyMan | 4.89 | от 0% | до 30 000 ₽ | от 5 до 21 дня | банковская карта, банковский счёт, |

| Qiwi-кошелек, система Contact | |||||

| Турбозайм | 4.83 | от 0% | до 15 000 ₽ | от 7 до 31 дня | банковская карта, ЮMoney |

| еКапуста | 4.71 | от 0% | до 30 000 ₽ | от 7 до 21 дня | банковская карта, Qiwi-кошелек, |

| ЮMoney, Золотая Корона, система Contact | |||||

| Привет, | 4.67 | от 0% | до 5 000 ₽ | от 5 до 7 дней | банковская карта, ЮMoney |

| сосед! | |||||

| Joymoney | 4.64 | от 0,6% | до 100 000 ₽ | от 70 до 168 дней | банковская карта |

| Лайм-Займ | 4.08 | от 0% | до 20 000 ₽ | от 10 до 15 дней | банковская карта, банковский счёт, |

| Qiwi-кошелек, система Contact | |||||

| Срочноденьги | 2.66 | от 0% | до 15 000 ₽ | 7 дней | банковская карта |

| Веб-займ | 2.05 | от 0% | до 30 000 ₽ | от 16 до 30 дней | банковская карта, банковский счёт |

*Как рассчитывается рейтинг МФО: рейтинг Сравни.ру — это не просто средняя оценка пользователей. При его расчете учитывается множество факторов. Например, количество отзывов, время, когда они были оставлены, скорость реакции официальных представителей организации и решенных проблем. Подробнее о методике расчёта

Когда проводится камеральная проверка?

Камеральная налоговая проверка проводится по факту подачи организацией, индивидуальным предпринимателем, физическим лицом налоговой декларации (налогового расчета), заявления о получении налоговых вычетов в упрощенном порядке в инспекцию. Никаких дополнительных условий для начала проверки не требуется.

Вадим Чимидов

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

Налоговый кодекс РФ предусмотрел также, что камеральная налоговая проверка не проводится по декларациям (расчетам) за налоговые (отчетные) периоды, в которых был проведен налоговый мониторинг (новая форма удаленной проверки отчетности налогоплательщика). Однако есть исключение. При досрочном прекращении налогового мониторинга менее чем через три месяца со дня представления отчетности, камеральная проверка будет проведена. При этом срок ее проведения будет исчисляться со дня, следующего за днем досрочного прекращения мониторинга (п. 1.1. ст. 81 НК РФ).

Займ на карту без отказа – это удобный и быстрый способ получить финансовую помощь в случае нехватки денег. Часто бывает, что внезапно нужно заплатить за ремонт, медицинские услуги или другие жизненно важные потребности, а денег на это нет. В таких случаях займ на карту может стать спасением.

Преимущества займа на карту без отказа:

Скорость получения. Заявка на займ оформляется онлайн, что значительно экономит время. Деньги зачисляются на карту моментально после одобрения заявки.

Отсутствие проверки кредитной истории. В отличие от банков, микрофинансовые организации не проверяют кредитную историю заемщика, что делает процесс оформления займа гораздо проще.

Гибкие условия. Вы можете выбрать сумму займа и срок погашения, исходя из своих потребностей и возможностей.

Высокая вероятность одобрения. МФО чаще всего предоставляют займы на карту без отказа, что делает этот вид финансирования доступным для большинства людей.

Рекомендации при оформлении займа на карту:

Внимательно изучите условия займа и процентные ставки, чтобы избежать неприятных сюрпризов.

Не берите займы на сумму, которую вы не сможете вернуть в срок, чтобы избежать попадания в долговую яму.

Пользуйтесь услугами надежных МФО, у которых есть положительные отзывы клиентов.

Если вам срочно нужны деньги и вы ищете способ получить займ на карту без отказа, обращайтесь в проверенные микрофинансовые организации. Помните, что займ должен быть взят ответственно и в случае возникновения проблем с погашением обязательно своевременно обращайтесь к кредитору для решения ситуации.

Популярность займов на карту без отказа и проверки

Популярность займов на карту без отказа и без проверки объясняется предельно просто: это один из самых доступных и быстрых способов получить деньги, причем без излишних формальностей. Ключевыми преимуществами микрофинансовой услуги выступают:

Варианты получения микрозайма без кредитной истории

Важным дополнительным достоинством моментальных займов на карту без проверки кредитной истории выступает возможность выбрать способ получения денег. Помимо самого популярного – на банковскую карточку – доступны еще несколько вариантов:

Как оформить онлайн займ без отказа и без проверки

Процедура оформления займа на банковскую карту без отказа и проверки предполагает осуществление следующих действий:

Полномочия налогового органа при проведении камеральной проверки

Полномочия инспекции в ходе камеральной проверки существенно ограничены положениями Налогового кодекса РФ. Проверяющие могут проводить следующие мероприятия налогового контроля:

Истребование пояснений

Инспекция отправляет проверяемому лицу требование о представлении пояснений в следующих случаях:

Обратите внимание! Направление требования о представлении пояснений до составления акта налоговой проверки, не свидетельствует об обнаружении налоговым органом искажений и ошибок, приводящих к занижению подлежащей уплате суммы налога.

Истребование документов

Перечень случаев, когда инспекция вправе запрашивать у вас налогоплательщика документы, проводя камеральные проверки, НК РФ закрепил в ст. 88. Список является закрытым. Выйти за его пределы, проверяющие не могут.

Обратите внимание! В определенных случаях Налоговый кодекс РФ обязывает налогоплательщика представить документы вместе с декларацией (т.е. без какого — либо требования от инспекции). К примеру, при подтверждении нулевой ставки НДС при экспорте товара вместе с налоговой декларацией нужно подать документы по перечню, установленному п. 10 ст. 165 НК РФ.

Ситуации, когда проверяющие вправе потребовать у налогоплательщика представить документы, приведены в таблице.

Нормативная база для проверки

| Основание | Документы для запроса | Норма НК РФ |

|---|---|---|

| В налоговой отчетности заявлены налоговые льготы | Документы, подтверждающие право на льготу | П. 6 ст. 88 НК РФ |

Налоговая декларация и все необходимые документы

Представлена уточненная налоговая декларация (расчет): по истечении двух лет со дня, установленного для подачи соответствующей налоговой декларации (расчета), если в этой декларации уменьшена сумма налога к уплате/ увеличен убыток в сравнении с ранее представленной налоговой отчетностью.

- Первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета).

- Аналитические регистры налогового учета, на основании которых прежние и текущие показатели сформированы. П. 8.3 ст. 88 НК РФ

Налоговая отчетность по налогам, связанным с использованием природных ресурсов

Представлена налоговая отчетность по налогам, связанным с использованием природных ресурсов. Документы, являющиеся основанием для исчисления и уплаты таких налогов. П. 9 ст. 88 НК РФ

Камеральная налоговая проверка

Проводится камеральная налоговая проверка по консолидированной группе налогоплательщиков. Копии документов, которые должны представляться с налоговой декларацией по налогу на прибыль организаций по консолидированной группе налогоплательщиков в соответствии с главой 25 НК РФ, в том числе относящиеся к деятельности иных участников проверяемой группы. Требование направляется ответственному участнику группы. П. 11 ст. 88 НК РФ

Налоговая декларация для участников регионального инвестиционного проекта

Налоговая декларация представлена налогоплательщиком — участником регионального инвестиционного проекта, по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для участников региональных инвестиционных проектов НК РФ и (или) законами субъектов. Сведения и документы, подтверждающие соответствие показателей реализации регионального инвестиционного проекта требованиям к региональным инвестиционным проектам и (или) их участникам, установленным НК РФ и (или) законами субъектов РФ. П. 12 ст. 88 НК РФ

Несоответствие сведений о прослеживаемых товарах

Инспекция выявила несоответствие сведений о прослеживаемых товарах. Счета-фактуры, первичные и иные документы по операциям с прослеживаемыми товарами. П. 8.9 ст. 88 НК РФ

Налоговая декларация для участника договора инвестиционного товарищества

Участником договора инвестиционного товарищества представлена налоговая декларация (расчет) по налогу на прибыль, НДФЛ. Данные о периоде его участия в договоре и его доле прибыли. П. 8.2 ст. 88 НК РФ

Налоговая декларация с инвестиционным налоговым вычетом

Представлена налоговая декларация по налогу на прибыль, в которой заявлен инвестиционный налоговый вычет согласно ст. 286.1 НК РФ. Первичные и иные документы, подтверждающие правомерность применения такого налогового вычета. П. 8.8 ст. 88 НК РФ

Расчет по страховым взносам

Представлен расчет по страховым взносам. Сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов. П. 8.6 ст. 88 НК РФ

Налоговая отчетность по НДС

В декларации по НДС выявлены противоречия в данных и установлено, что они привели к занижению налога к уплате. Счета-фактуры, первичные и иные документы, относящиеся к противоречивым операциям. П. 8.1 ст. 88 НК РФ

Налогоплательщик представил декларацию по НДС с суммой налога к возмещению. Документы, подтверждающие налоговые вычеты. П. 8 ст. 88 НК РФ

Налоговая декларация по НДС представлена иностранной организацией, оказывающей услуги в электронной форме и стоящей на учете в налоговом органе. Документы (информацию), подтверждающие, что местом оказания услуг в электронной форме признается территория РФ и иные сведения о таких услугах. п. 8.5 ст. 88 НК РФ

Выявлены противоречия в данных налоговой декларации по НДС, в которой заявлены налоговые вычеты в отношении реализованных товаров, по которым иностранцу была выплачена компенсация (в рамках системы tax-free) (п. 4.1 ст. 171 НК РФ). Документы, подтверждающие правомерность применения указанных налоговых вычетов. п. 8.7 ст. 88 НК РФ

Налоговая отчетность по акцизам

Представлена налоговая декларация по акцизам, в которой заявлены налоговые вычеты в соответствии со ст. 200 НК РФ в связи с возвратом покупателем налогоплательщику ранее реализованных подакцизных товаров (за исключением алкогольной и (или) подакцизной спиртосодержащей продукции). Первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения указанных налоговых вычетов, за исключением документов, ранее представленных в налоговые органы по иным основаниям. п. 8.4 НК РФ

Представлена налоговая декларация по акцизам в связи с возвратом налогоплательщиком — производителем алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта поставщику — производителю этилового спирта.

Представлена налоговая декларации по акцизам, в которой заявлены налоговые вычеты сумм акциза, уплаченных при ввозе подакцизных товаров на территорию РФ, и в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Требование о представлении документов инспекция вправе направить в любой день в пределах срока камеральной проверки. Если вы получили требование в последний день срока, на него все равно необходимо ответить.

Обратите внимание! Если вы понимаете, что не можете собрать и представить все запрошенные документы, информацию в обозначенный в требовании срок (например, в связи с их большим объемом), направьте в инспекцию не позднее следующего дня после получения требования соответствующее уведомление. В нем укажите причины невозможности представить документы в срок, а также обозначьте срок, в который вы сможете документы направить. Получив уведомление, налоговый орган вправе продлить срок, однако это не является его обязанностью. Поэтому даже направив уведомление, целесообразно стараться представить документы (или хотя бы их часть в определенный в требовании в срок). Решение о продлении или отказе в нем инспекция принимает в течение двух рабочих дней со дня получения уведомления. При этом отказ в продлении налоговый орган не должен каким-либо образом аргументировать (п. 5 ст. 93.1, ФНС России от 04.12.2015 №ЕД-16-2/304).

Важно помнить, что полномочия налоговой инспекции в рамках проведения камеральной проверки, в том числе по истребованию документов, ограничены. В частности, пункт 7 ст. 88 НК РФ прямо закрепляет, что при проведении камеральной налоговой проверки «налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено нормами НК РФ».

Поэтому при получении требования от инспекции в рамках проведения проверки, в первую очередь, проверьте, находится ли оно в пределах, установленных законом или налогоплательщик вправе его не выполнять. Особенно важно это выяснить, если объем истребуемых документов велик и вы не успеете их представить, если захотите выполнить «незаконную просьбу» налоговой инспекции. Для оценки требований налогового органа лучше обратиться к налоговым юристам.

Осмотр помещений, документов, предметов

Проведение данного мероприятия возможно только при проведении камеральной проверки декларации по НДС, а также деклараций неплательщиков НДС (по УСН, ЕСХН, единой (упрощенной) декларации) в следующих ситуациях (п. 1 ст. 92 НК РФ):

Перед проведением осмотра налоговый инспектор должен предъявить мотивированное постановление о проведении осмотра, а также служебное удостоверение (п. 1 ст. 92, п. 1 ст. 91 НК РФ).

Перечень оснований для проведения осмотра в ходе камеральной налоговой проверки является закрытым. Ни в каких других случаях налоговый орган произвести осмотр не вправе. Если все же вопреки запрету инспекция проведет осмотр вашей территории без наличия законных оснований и использует доказательства, полученные в ходе такого осмотра, при вынесении решения о привлечении к ответственности, вы имеете право требовать исключения полученного доказательства из пула доказательств, положенных в обоснование выводов решения. При этом если это доказательство является ключевым, то его исключение может привести к отмене решения налогового органа и отраженных в нем доначислений. Так произошло, к примеру, в споре, рассмотренном в Арбитражном суде Центрального округа (постановление от 26.12.2017 по делу №А54-223/2017). Суд установил, что в основу оспариваемого решения инспекции по результатам камеральной налоговой проверки декларации по ЕНВД было положено доказательство, полученное в ходе осмотра. При этом при проведении камеральной проверки налоговой декларации ЕНВД осмотр в порядке ст. 92 НК РФ недопустим. Следовательно, решение налогового органа о привлечении налогоплательщика к ответственности является недействительным как основанное на доказательстве, полученном с нарушением закона.

Выездная налоговая проверка

Если ликвидируемое ООО не было замечено в нарушениях налоговых обязательств, если длительно не вело деятельности, либо оборот компании был небольшой, то чаще всего выездной налоговой проверки не будет.

Если налоговая принимает решение о проведении выездной налоговой проверки, то проверяется вся налоговая документация, документы первичного учета, выплаты в пользу работников, наличие имущества и т.д.

Как пройти камеральную проверку без опасений

С проведением камеральной налоговой проверки сталкивается каждый налогоплательщик, когда представляет налоговую декларацию (расчет). Для того чтобы проверка прошла легко, важно не только корректно и внимательно заполнять отчетность, но и понимать свои права как налогоплательщика, а также ограничения полномочий налогового органа. Аудиторы и налоговые юристы «Правовест аудит» всегда готовы помочь составить безупречную отчетность, при которой не стоит опасаться камеральной проверки.

Идеальным решением для минимизации налоговых рисков будет проведение комплексного аудита со страховкой от налоговых претензий и юридической поддержкой проверенного периода или проведение налогового аудита.

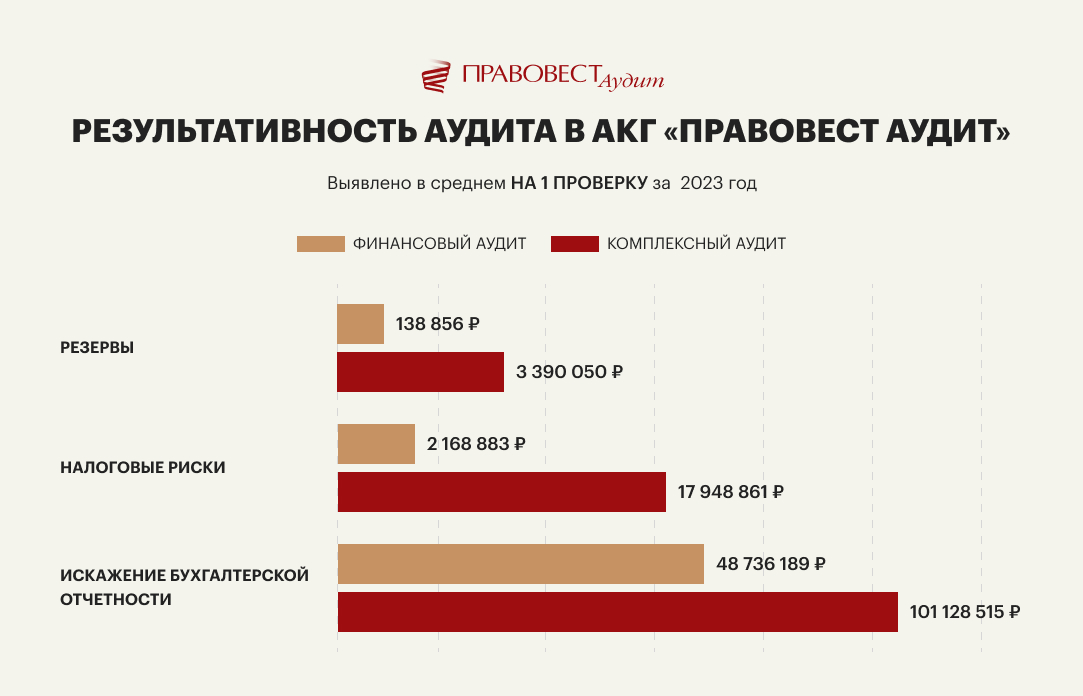

Результативность комплексного аудита гораздо выше результативности «стандартного» финансового аудита, когда проверяют только бухучет и отчетность, без «фокуса» на налоги:

Аудит проводится в несколько этапов в течение года, что позволяет сразу исправлять возможные ошибки, без представления «уточненок». А это экономит:

Кроме того, аудиторы подскажут, какими преференциями НК РФ может воспользоваться налогоплательщик и как.

Довольно часто компании не хотят использовать льготы и другие варианты законной оптимизации (например, амортизационную премию по налогу на прибыль, возмещение НДС из бюджета и т.п.), опасаясь пристального внимания налоговых органов в рамках камеральной проверки. Иногда бухгалтер идет на встречу просьбе инспектора, самостоятельно доначисляя своей компании налог на прибыль или НДС, соблюдая в т.ч. безопасную долю вычетов или норму рентабельности в отрасли. Как правило, такое случается, когда нет юридической поддержки и уверенности в отсутствии ошибок в учете. Т.е. излишняя осторожность может обернуться для компании потерей оборотных средств, которые были изъяты в бюджет в виде «излишне уплаченных» налогов.

При проведении комплексного аудита и следовании представленным рекомендациям, можно не опасаться налоговых органов и проведения налоговых проверок. Идеальная отчетность не интересует инспекторов, а при применении законных преференций «трудности» камеральной проверки будут ограничены формальным представлением пояснений и документов.

Если же после проведения комплексного аудита или налогового аудита налоговые органы обнаружат основания для доначисления налогов, наши налоговые юристы будут оспаривать такие решения. При неудачном исходе дела, компания «Ингосстрах» заплатит клиенту пени и штрафы — компенсирует действительный ущерб.

Что такое страховка от налоговых претензий

Налоговые юристы «Правовест Аудит» имеют большой опыт защиты прав налогоплательщиков. Мы оказываем услуги по сопровождению камеральных и выездных налоговых проверок, представляем интересы компаний в налоговых органах и судах, помогаем возместить НДС. При проведении аудита налоговые юристы и эксперты в области налогообложения могут подключиться к проверке для решения сложных вопросов.

Разделите ответственность с аудиторами, юристами и экспертами. Получите мощную налоговую и юридическую поддержку!

Как обезопасить свою карту

Первым и главным требованием в части обеспечения конфиденциальности личных данных и реквизитов банковской карточки становится работа исключительно с лицензированными МФО. Проверить статус кредитора проще всего на сайте регулятора рынка – Центрального Банка страны.

Другие немаловажные требования безопасности состоят в следующем:

Требования к банковской карте

Для получения займов с одобрением 100 процентов используются как дебетовые, так и кредитные карточки. Не подходят следующие виды пластиковых карт:

Выездная налоговая проверка при ликвидации юридического лица

Подборка наиболее важных документов по запросу Выездная налоговая проверка при ликвидации юридического лица (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 89 "Выездная налоговая проверка" НК РФ(АО "Центр экономических экспертиз "Налоги и финансовое право")Суд пришел к выводу, что решение ИФНС о проведении выездной налоговой проверки в ситуации проведения ликвидации организации соответствует действующему законодательству и не нарушает права и законные интересы налогоплательщика.

Подборка судебных решений за 2023 год: Статья 89 "Выездная налоговая проверка" НК РФ(АО "Центр экономических экспертиз "Налоги и финансовое право")Принятие решения о добровольной ликвидации не лишает общество статуса налогоплательщика. В период ликвидации организации налоговые органы уполномочены осуществлять контроль соблюдения налогоплательщиком налогового законодательства, в том числе путем проведения выездной проверки в порядке, установленном НК РФ. При этом законодатель не установил ограничений по сроку назначения и проведения таких проверок.

Вопрос: Может ли быть проведена отдельная выездная налоговая проверка в случае ликвидации организации?("Актуальные вопросы бухгалтерского учета и налогообложения", 2020, N 7)"Актуальные вопросы бухгалтерского учета и налогообложения", 2020, N 7

Готовое решение: Общий порядок проведения выездной налоговой проверки(КонсультантПлюс, 2024)Обязательно ли будет выездная налоговая проверка при ликвидации организации

Нормативные акты

Федеральный закон от 08.08.2001 N 129-ФЗ(ред. от 25.12.2023)"О государственной регистрации юридических лиц и индивидуальных предпринимателей"В случае принятия решения о проведении выездной налоговой проверки в отношении юридического лица, находящегося в процессе ликвидации, а также в случае вступления в силу итогового документа по результатам данной выездной налоговой проверки в соответствии с законодательством Российской Федерации о налогах и сборах налоговый орган сообщает об этом в регистрирующий орган по месту нахождения юридического лица, находящегося в процессе ликвидации, в течение пяти рабочих дней.

Справочная информация: "Государственная регистрация юридических лиц, являющихся коммерческими организациями"(Материал подготовлен специалистами КонсультантПлюс)в) окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки;

Способы погашения задолженности

Чтобы закрыть долг по срочному онлайн-займу на карточку без проверок кредитной истории и отказа, применяются такие способы:

Срок проведения камеральной проверки

По общему правилу срок проведения камеральной налоговой проверки — 3 месяца со дня подачи декларации или расчета (п. 2 ст. 88 НК РФ). Исключение предусмотрено для деклараций по НДС, которые мы рассмотрим ниже.

Отметим, что по общему правилу (кроме проверки деклараций по НДС) ни продление, ни приостановление сроков проверки не допускается.

Момент начала исчисления срока определяется датой поступления налоговой декларации/ расчета в инспекцию (п. 2.2 Письма ФНС России от 16.07.2013 №АС-4-2/12705, письмо Минфина России от 22.12.2017 N 03-02-07/1/85955).

Обратите внимание! При определении соблюдения налогоплательщиком срока подачи декларации, установленного НК РФ, во внимание принимается не срок ее поступления в инспекцию, а дата отправки налогоплательщиком. Иными словами, если вы отправили декларацию по почте в последний день срока, она будет считаться поданной в срок. При этом срок камеральной проверки начнет течь с даты ее представления в инспекцию.

Если дата окончания придется на выходной (нерабочий) день, то днем окончания проверки будет ближайший рабочий день (п. 7 ст. 6.1 НК РФ). При этом повторную камеральную проверку одной и той же декларации (расчета, заявления) инспекция провести не вправе.

Если до окончания камеральной налоговой проверки будет подана уточненная декларация, то срок проверки начнет течь заново. Налоговый орган прекратит проверку первичной декларации и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если инспекция признает уточненную декларацию непредставленной, то она возобновит проверку ранее поданной декларации. (п. 9.1 ст. 88 НК РФ).

В частности, это может быть актуально для ситуаций, когда в налоговой декларации заявлен НДС к возмещению и прошло больше трех месяцев со дня представления декларации (т.е. максимальный срок на проведение камеральной проверки даже с учетом права налогового органа на продление), однако инспекцией не принято решение о возмещении НДС или решение об отказе в возмещении НДС.

Другая ситуация: за пределами трехмесячного срока камеральной проверки, инспекция направляет организации требование о представлении документов / пояснений. В этом случае, вы также можете обжаловать такие действия инспекции в вышестоящий налоговый орган. Отметим, что при получении требования за пределами проверки, налогоплательщик также вправе не отвечать на него. Более того, документы, истребованные за пределами сроков проверки, не могут быть учтены при рассмотрении материалов проверки и вынесении решения (п. 4 ст. 101 НК РФ, п. 27 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Также инспекция не сможет сослаться в решении по результатам проверки на отсутствие документов, которые были ей истребованы за пределами сроков. Получив требование за пределами срока проверки, в целях фиксации допущенного инспекцией нарушения целесообразно направить в инспекции мотивированный отказ от представления документов в связи с незаконностью направленного требования.

Внимание! В некоторых случаях инспекция может вынести решение о проведении дополнительных мероприятий налогового контроля. Такое решение принимается, если при рассмотрении материалов проверки инспекции недостаточно доказательств для того, чтобы сделать вывод о наличии или отсутствии в действиях налогоплательщика нарушений налогового законодательства (п. 6 ст. 101 НК РФ).

Отметим, что при проведении камеральных проверок дополнительные мероприятия налогового контроля назначаются очень редко, тем не менее важно помнить, что, если документы запрашиваются в рамках дополнительных мероприятий, налогоплательщик обязан их представить. К примеру, в деле №А55-7123/2018, рассмотренном Арбитражным судом Поволжского округа, налогоплательщик отказался представить документы по требованию инспекции (договор, счета-фактуры, товарные накладные, акты приемки-сдачи работ (услуг), акты сверки расчетов, доверенность), сославшись на истечение срока камеральной проверки. В то же время, суд встал на сторону налогового органа, установив, что документы были истребованы в рамках дополнительных мероприятий налогового контроля, о чем было вынесено соответствующее решение.

Поэтому при получении требований, которые кажутся вам необоснованными, как можно скорее следует обратиться к налоговым юристам, чтобы не потерять деньги, оплачивая штраф, или время, представляя «необязательные бумажки».

Обратите внимание! Если до окончания камеральной налоговой проверки будет представлена уточненная декларация, то камеральная проверка и, соответственно, срок проверки начнет течь заново (п. 9.1 ст. 88 НК РФ).

Предложения по займам на Сравни.ру

Оформите и получите займ на карту без проверок от проверенных МФО в РФ. Можно получить срочный мгновенный и беспроцентный займ на карту без отказа и с плохой кредитной историей на сумму от 500 руб. до 50.000 рублей и долгосрочный займ с ежемесячным платежом от 100.000 рублей до 1.000.000 рублей. на несколько месяцы. Самые популярные суммы займа – 1000 руб., 2000 руб., 3000 руб., 4000 руб., 5000 руб., 10000 руб., 15000 руб., 20000 руб., 25000 руб., 30000 руб., 40000 руб., 50000 руб., 60000 руб., 70000 руб., 80000 руб., 90000 руб., 100000 руб.

Особенности исчисления сроков камеральной проверки декларации по НДС

Камеральная проверка декларации по НДС имеет свои особенности.

Во-первых, для нее установлен сокращенный срок — два месяца (п. 2 ст. 88 НК РФ). У инспекции есть право его продлить до 3-х месяцев в случае выявления признаков налоговых нарушений (п. 2 ст. 88 НК РФ).

Во-вторых, если в декларации заявлена сумма НДС к возмещению, то у «благонадежных» налогоплательщиков проверка может быть проведена в сжатые сроки — за один месяц. Для этого должен быть соблюден ряд условий. Условия и порядок проведения такой сокращенной проверки закреплены Письмом ФНС России от 06.10.2020 №ЕД-20-15/129.

Среди обязательных условий:

Если все эти условия соблюдены и не выявлены признаки налоговых нарушений, решение о возмещении НДС может быть принято в месячный срок. При этом данный месячный срок определяется со дня истечения предельного срока, установленного для представления декларации (т.е. 25 числа месяца, следующего за налоговым периодом), а не с даты фактического представления или получения декларации инспекцией.

Если по истечении одного месяца налоговым органом будут выявлены ошибки, противоречия, признаки нарушений налогового законодательства, то срок проверки будет увеличен до общего срока — 2 месяца с правом продления до 3-х месяцев.

Вы можете прочитать подробную Инструкцию по возмещению НДС из бюджета.

В-третьих, для иностранных организаций, которые являются плательщиками «налога на Google» (оказывающей услуги в электронной форме) установлен специальный увеличенный срок — 6 месяцев со дня представления такой иностранной организацией налоговой декларации НДС.

В-четвертых, камеральная налоговая проверка на основе заявления о получении налоговых вычетов в упрощенном порядке по общему правилу проводится в течение 30 календарных дней со дня представления такого заявления.

Как закрыть ООО в упрощённом порядке

Итак, если выполняются все условия статьи 21.3 закона «О регистрации юридических лиц и ИП», собственники могут начать упрощённую процедуру ликвидации. Вот краткая пошаговая инструкция по закрытию ООО в 2023 году.

Упрощённый порядок ликвидации ООО в 2024 году описан также на сайте ФНС, но в процедуре есть неясные моменты. В частности, ничего не сказано про необходимость формирования ликвидационной комиссии. Кроме того, непонятно, надо ли самостоятельно публиковать сообщение о ликвидации в Федресурс.

Условия для упрощённой ликвидации ООО

Какие условия надо соблюдать для закрытия ООО в упрощённом порядке в 2024 году? Эти требования перечислены в новой статье 21.3 закона «О регистрации юридических лиц и ИП».

Что делать, если организация не соответствует установленным требованиям? Попробуйте исправить все возможные несоответствия.

МФО, которые дают займ всем без отказа

На нашем сайте представлены МФО, которые не проверяют кредитную историю потенциальных заемщиков. Это ведет к увеличению рисков при выдаче займа онлайн на карту без проверки, что компенсируется относительно высокой процентной ставкой, а также незначительным сроком и суммой финансирования.

Именно такой подход к клиентам, который сочетает лояльность с тщательным просчетом условий кредитования, позволяет микрофинансовым организациям сохранять прибыльность в работе. Заемщикам подобная политика также крайне выгодна, тем более – проблемным, имеющим плохую кредитную историю, чье количество постоянно увеличивается. Они имеют возможность получить деньги в долг на карту срочно при отсутствии реальных альтернатив.

Камеральная налоговая проверка

О проведении этой проверки не уведомляется организация. Налоговая проверяет балансы, сверяет поданную организацией информацию с той, которая имеется у налоговой. В случае выявления несоответствий запрашивает объяснения или требует внести корректировки в документы.

Преимущества лучших займов в Сравни

🟥 Переплата за займ без отказа и без проверки:от 2000 руб.

🟥 Проценты займа:от 0% до 1%

🟥 Сумма займа без проверок:от 10.000 до 500.000 руб.

🟥 Базовый срок займа:от 5 до 35 дней

Что важно знать о займах без проверок и без отказа

Сервис Сравни.ру предлагает выбрать подходящий вариант займа на карту без проверки кредитной истории из 116 доступных на сегодняшнем российском рынке МФО. Заявка рассматривается мгновенно, деньги выдаются срочно. Новым клиентам – по нулевой процентной ставке. Погашение микрокредита – любым удобным способом. Получение займ на карту без отказа и проверок на выгодных условиях и с экономией времени.

Где я сегодня могу оформить займ на карту без отказа и без проверки?

На сегодня 28.02.2024 займ на карту без отказа и без проверки можно получить в 261 предложение МФО?

Какое самое выгодное предложение займа на карту без отказа и без проверки сейчас?

На сегодняшний день 28.02.2024 можно взять займ на карту без отказа и без проверки под 0% на 30 дней.

Порядок проведения камеральной налоговой проверки

Итак, вы отчитались по налогу или взносам, и камеральная налоговая проверка началась.

Срок камеральной проверки отсчитывайте с момента получения декларации (расчета) инспекцией. Условно можно выделить 2 этапа камеральной налоговой проверки: автоматизированный контроль и углубленная проверка.

Первый этап осуществляется автоматически информационной системой налоговых органов, без участия сотрудников инспекции. Декларации / расчеты проверяются по контрольным соотношениям (сопоставимость данных, внесенных в различные строки декларации, или соответствие данных нормативно закрепленным показателям (например, соответствие средней зарплаты в организации средней зарплате в регионе, зарплаты сотрудников размеру МРОТ и пр.), показатели сопоставляются с другими данными отчетности самого налогоплательщика или его контрагентов (Письмо ФНС от 16.07.2013 №АС-4-2/12705).

Если система обнаружит расхождения, несоответствия, инспекция перейдет к углубленному этапу проверки, к которому уже подключаются сотрудники инспекции. На этом этапе проверяющие запрашивают у налогоплательщика пояснения или документы, используют иные способы налогового контроля, разрешенные Налоговом кодексом РФ.

Однако к декларациям по НДС и Расчету по страховым взносам особые требования.

О несоответствии декларации контрольным соотношениям инспекция сообщит по ТКС не позднее дня, следующего за днем получения декларации. Если в течение 5 рабочих дней налогоплательщик представит правильно заполненную декларацию, то она будет считаться представленной в день представления «неформатной» декларации (п.5.4 ст.174 НК РФ).

На устранение несоответствий в Расчете по страховым взносам (например, если показатели по физическим лицам не совпадают с общей суммой) страхователю тоже дается 5 рабочих дней с даты направления налоговым органом уведомления об ошибках в электронной форме (10 рабочих дней — с даты направления такого уведомления на бумажном носителе) (п. 7 ст. 431 НК РФ). Расчет с ошибками не считается представленным. Но при своевременном их устранении датой представления Расчета будет день подачи «ошибочного» Расчета.