Значение проверки бухгалтерской отчётности

Проверка бухгалтерской отчётности является одним из ключевых этапов при проявлении должной осмотрительности. Эта процедура как минимум уточнит, зарегистрирован ли потенциальный контрагент в ФНС и сдаёт ли он бухгалтерскую отчётность.

По бухотчётности можно понять, что происходило с финансами компании в предыдущие годы: сколько было заработано, потеряно, деятельность в минусе или в плюсе.

Также если провести подробный анализ, можно понять уровень платёжеспособности фирмы и её финансовой устойчивости, количество ресурсов у предприятия, объём продаж и производства, качество управленческих решений и других показателей в конкретный момент или за определённый период.

Как проверить бухгалтерскую отчётность

Для анализа платёжеспособности необходимо рассчитать коэффициент текущей ликвидности и финансовой устойчивости:

| Коэффициент текущей ликвидности | Строка 1200 бухбаланса / (строка 1510 + строка 1520 + строка 1550) |

|---|---|

| Оптимальное значение | В пределах от 1,5 до 2,5 |

Этот коэффициент покажет, может ли фирма своевременно покрыть текущие обязательства за счёт оборотных средств. Чем выше коэффициент, тем более платёжеспособным является потенциальный контрагент.

| Коэффициент финансовой устойчивости | Строка 1300 бухбаланса / строка 1600 |

|---|---|

| Нормальное значение | От 0,3 до 0,5 |

Этот коэффициент показывает, насколько потенциальный контрагент не зависит от внешних источников финансирования.

Когда коэффициент равен 0,5, то 50% активов профинансировано собственными деньгами, остальные 50% — заёмными. Это означает, что при необходимости компания может погасить все свои долги.

Отметим, что не всегда данные коэффициенты могут отразить действительное положение дел на предприятии. Их нужно интерпретировать и использовать в комплексе с другими. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды.

Как найти бухгалтерскую отчётность

С 2014 по 2018 год бухгалтерскую отчётность собирал Росстат. С 2019 года этим занимается ФНС. Для этого был разработан сервис ГИР БО – Государственный информационный ресурс бухгалтерской (финансовой) отчётности.

Сервис имеет открытый доступ и позволяет бесплатно искать бухгалтерскую отчётность любой организации, зарегистрированной на территории РФ. Для получения сведений достаточно указать название организации, ОГРН, ИНН или адрес.

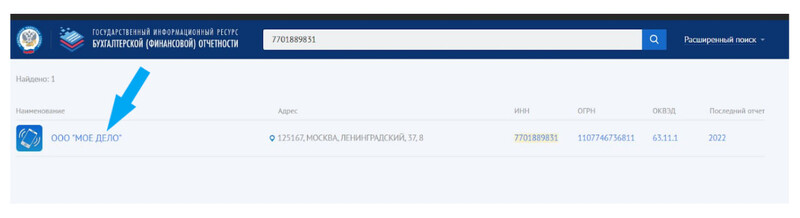

Поиск бухотчётности по ИНН

Покажем на примере Моё дело. ИНН организации — 7701889831.

Шаг 1

Заходим на сайт ГИР БО, указываем ИНН и нажимаем поиск.

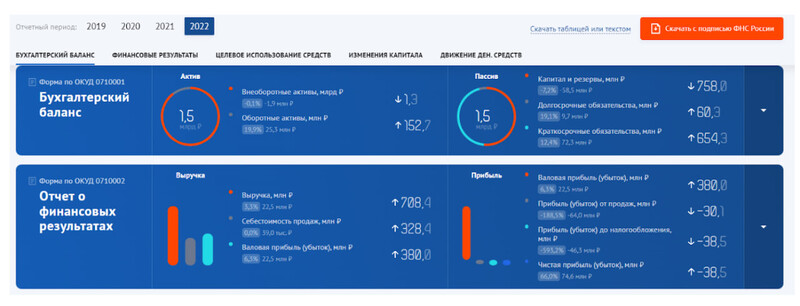

Шаг 2

Получаем результат поиска и нажимаем на результаты поиска.

Шаг 3

Изучаем бухотчётность.

Также можно проверить организацию и на другие важные показатели через другой сервис ФНС Прозрачный бизнес.

Оценка вероятности банкротства

Строить далекоидущие планы можно только тогда, когда есть уверенность в будущем. Оценить финансовую устойчивость компании и выявить потенциальные проблемы помогут специальные методики и финансовый директор. Разбираем, как оценить вероятность банкротства и работать с рисками.

Что такое банкротство

Банкротство — это неспособность платить по своим обязательствам: оплачивать кредиты, налоги, выплачивать зарплату сотрудникам и долги поставщикам. Ещё его называют финансовой несостоятельностью. Порядок процедуры банкротства закреплён в Федеральном законе № 127-ФЗ. Согласно нему юридические лица признаются банкротами, если не исполняют свои обязанности три месяца. Индивидуальные предприниматели приравниваются к физическим лицам, поэтому по отношению к ним действуют те же самые механизмы банкротства, что для обычных граждан. Долг ИП должен составлять не менее пятисот тысяч рублей — тогда можно подавать заявление о банкротстве.

Оценка вероятности банкротства предприятия

Когда у компании нет денег оплачивать свои долги, бизнес рушится. Собственник теряет все ресурсы, что он вложил до этого момента. Поэтому важно проводить диагностику предприятия и выявлять первые симптомы заболевания, когда ещё можно устранить риски неплатёжеспособности и исправить ситуацию.

Оценка вероятности банкротства

Оценка вероятности банкротства позволяет:

- Избежать финансовых потерь

- Принять меры по предотвращению развития кризиса

- Спланировать стратегию по восстановлению финансовой устойчивости

Кроме того, оценку вероятности банкротства предприятия проводят:

- Кредиторы

- Инвесторы

- Партнёры

Первые симптомы банкротства

Первые симптомы банкротства возникают ещё до того, как организация почувствовала проблемы. Определить их на ранней стадии можно, только если регулярно проводить оценку финансового состояния компании. Посмотрим, какие признаки являются симптомами несостоятельности на разных стадиях.

Стадии и причины банкротства

Организация становится несостоятельной не за один день, негативные признаки в деятельности предприятия нарастают постепенно. Выделяют три стадии банкротства, каждая из которых имеет свои сигналы.

Стадии банкротства

- Скрытая стадия: финансовое состояние предприятия только начинает ухудшаться.

- Состояние финансовой неустойчивости: компания не отреагировала на первые сигналы.

- Явное банкротство: организация становится полностью несостоятельной.

Посмотрим, что может стать причиной такого сценария.

Как правило, несостоятельность развивается из-за ошибок в управлении предприятием. Неверные решения замедляют процессы, производительность, снижают экономическую эффективность.

Причины банкротства могут быть:

- Неправильное финансовое планирование

- Ошибки в управлении кассовыми потоками

- Недостаточная ликвидность

Регулярная оценка вероятности банкротства позволяет вовремя обнаружить причины и оперативно их устранить.

Коэффициенты для оценки вероятности банкротства

Каждое предприятие в соответствии со своими особенностями само определяет совокупность критериев, по которым будет регулярно собирать данные, проводить оценку своей устойчивости и выявлять риски банкротства. Критерии закрепляются в учётной политике на этапе внедрения управленческого учёта. Их называют коэффициентами.

Статья по теме: Как предотвратить банкротство

По данным статистического релиза Федресурса, в 2022 году обанкротилось 9 055 компаний. В статье разбираемся, как не допустить этого в своём бизнесе.

Методология управленческого учёта для оценки вероятности банкротства

Обзор коэффициентов

В управленческом учёте используют 18 коэффициентов для оценки вероятности банкротства компаний. Каждая компания имеет свой набор коэффициентов в зависимости от специфики бизнеса.

Основные коэффициенты

Методология управленческого учёта, представленная в сервисе „Финтабло“, анализирует четыре основных коэффициента:

- Текущая ликвидность

- Абсолютная ликвидность

- Финансовая независимость

- Финансовая устойчивость

Эти коэффициенты рассчитываются на основе данных из Баланса, Отчёта о движении денежных средств и Отчёта о прибылях и убытках.

Коэффициент текущей ликвидности (КТЛ)

Определение: Показывает способность предприятия погасить текущие обязательства за счёт оборотных активов.

Под текущими обязательствами понимаются займы и кредиты сроком до 12 месяцев, а оборотные активы включают в себя деньги, запасы, дебиторскую задолженность.

Норма: От 1,5 до 2.

Расчёт КТЛ: Автоматический расчёт и вывод на график в Балансе.

Коэффициент абсолютной ликвидности (КАЛ)

Определение: Показывает, какую часть текущих обязательств компания может погасить с помощью денежных средств и краткосрочных вложений.

Норма: 0,2. Это означает, что предприятие может погасить 20% своих долгов прямо сейчас.

Расчёт КАЛ: Автоматический расчёт и вывод на график в Балансе.

Коэффициент финансовой независимости (КФН)

Определение: Показывает, какую часть баланса компании составляет собственный капитал по сравнению с заёмными средствами.

Норма: 0,6. Это означает, что собственный капитал составляет 60%, и компания контролируется собственником.

Расчёт КФН: Автоматический расчёт и вывод на график в Балансе.

Ниже 0,6 — бизнес зависит от чужих средств и фактически принадлежит не собственнику, а кредиторам. Выше 0,6 — бизнес не зависит от кредиторов и может рассчитаться по всем обязательствам, даже если большинство из них потребуется погасить одновременно.

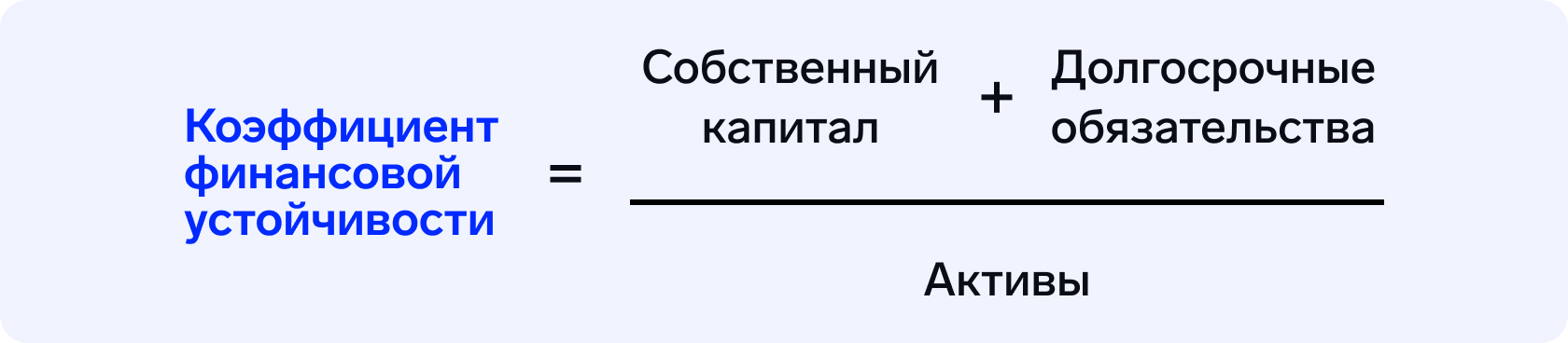

Коэффициент финансовой устойчивости (КФУ) — показывает степень зависимости предприятия от внешнего финансирования. Позволяет узнать долю чистых активов в совокупном объёме активов.

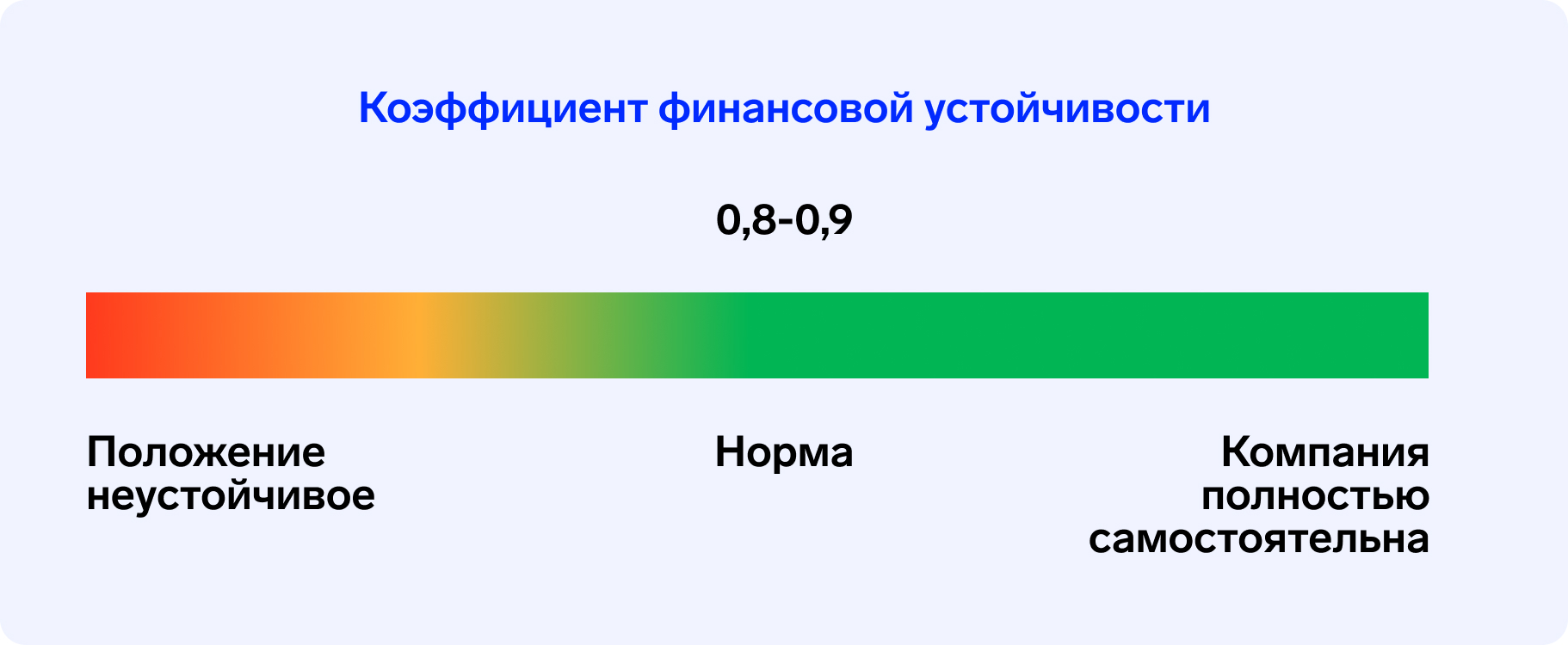

Норма КФУ — 0,8–0,9. Это означает, что 80 % долгосрочных обязательств предприятие может погасить за счёт собственных средств.

Ниже 0,8 — компания зависит от внешнего финансирования. Положение неустойчивое.

Выше 0,8 — компания самостоятельная, внутренних ресурсов достаточно, она не зависит от внешнего финансирования.

Нормативные значения каждого из коэффициентов оценки вероятности банкротства — усреднённые. При оценке важно учитывать специфику отрасли. Например, у производственных и строительных предприятий длинные циклы производства, поэтому нормы КФУ ниже.

«Для малого и среднего бизнеса четырёх коэффициентов достаточно, чтобы понять, насколько твёрдо компания стоит на ногах. Они позволяют в текущем режиме выявить первые тревожные звонки и определить, надо ли углубляться в аналитику. Если коэффициенты в норме, то дополнительный анализ данных не нужен».

Кроме вышеперечисленных коэффициентов, финдиректор может оценивать и другие.

Каждое предприятие само определяет перечень показателей для оценки финансового состояния в зависимости от того, за чем наиболее важно следить, где слабые места компании, какие факторы на это влияют.

Крупный бизнес с множеством процессов и подразделений нуждается в более глубокой оценке данных. Финдиректора прибегают к помощи специальных моделей оценки вероятности банкротства, каждую из которых необходимо проводить по определённой процедуре и которые содержат установленный набор показателей для расчёта. Рассмотрим их дальше.

Модели анализа вероятности банкротства

По сути каждый метод прогнозирования банкротства представляет собой наборы формул. Данные формулы сводятся к расчёту общего показателя финансовой устойчивости.

Для полного и объективного финансового анализа эксперты используют сразу несколько моделей оценки. Рассмотрим суть, плюсы и минусы наиболее популярных моделей оценки вероятности банкротства.

Также существуют и другие модели оценки вероятности банкротства: модель Фулмера, Ковалева, Пареной и Долгалева, Давыдова — Беликова, Федотовой и другие. Финансисты, как правило, применяют сразу несколько моделей, чтобы обеспечить точность результатов.

Как проводит анализ рисков банкротства финансовый директор

Финдиректора проводят оценку вероятности банкротства не как отдельный показатель, а как составляющую процедуры ежемесячного анализа. Порядок действий такой.

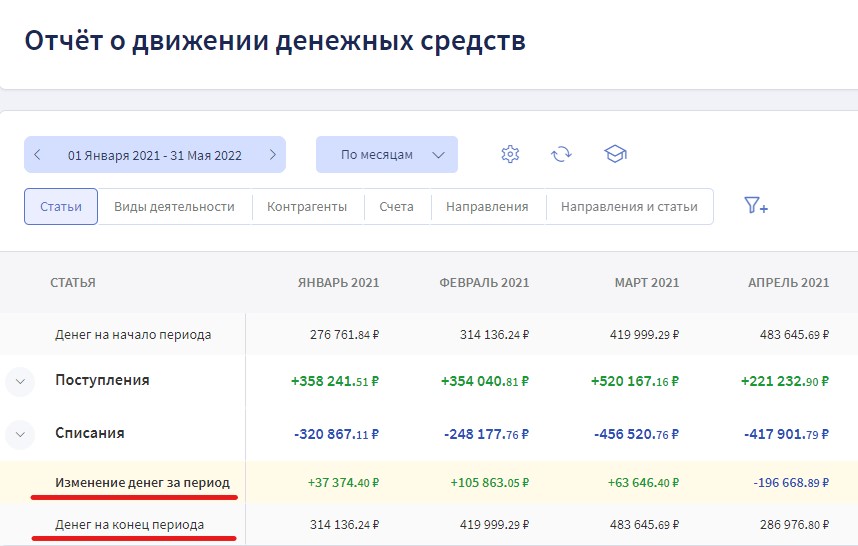

Шаг 1. Проверить остаток денежных средств на счетах компании

В Отчёте о движении денежных средств смотрят на сальдо — разницу между поступлениями и списаниями за период, и остаток средств. Если денег на счетах нет, это может означать, что на складе скопилось много запасов или растёт дебиторка. Её размер можно узнать в Балансе. Отрицательные денежные потоки говорят говорят о том, что ресурсов для выполнения планов не хватает.

ОДДС в Финтабло показывает итоговый остаток денежных средств на конец периода и величину изменений

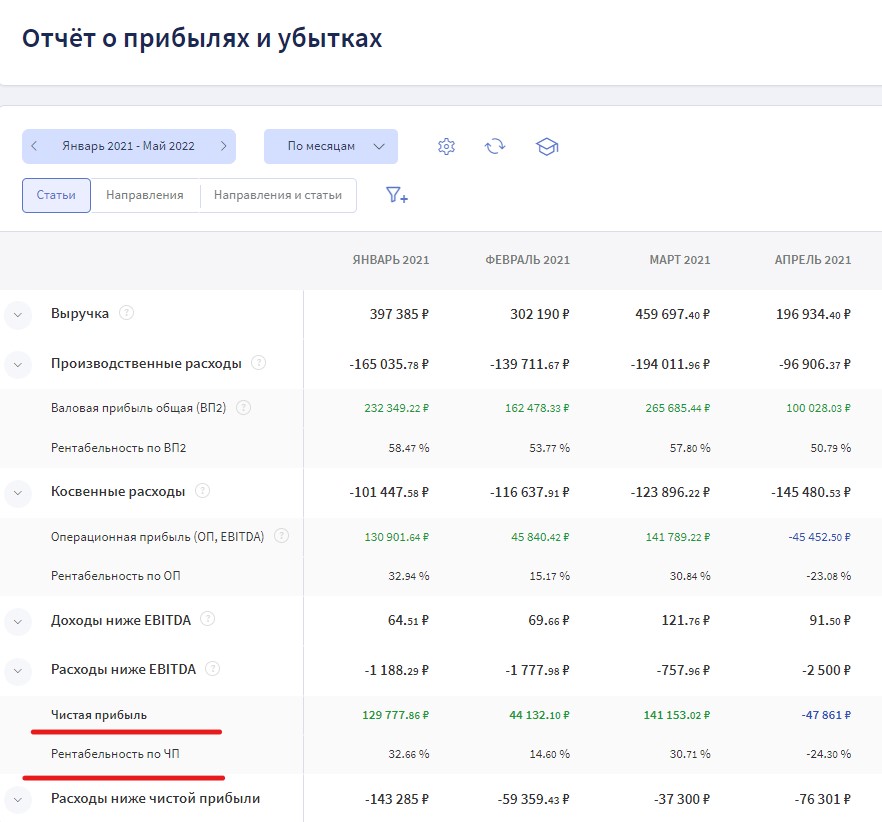

Шаг 2. Проверить размер чистой прибыли и рентабельность по чистой прибыли в Отчёте о прибылях и убытках

Нормы рентабельность отличаются для разных отраслей: для строительства нормальный показатель 15–20%, для инфобизнеса — 50–60%.

В ОПиУ Финтабло чистая прибыль и рентабельность по ЧП рассчитываются автоматически

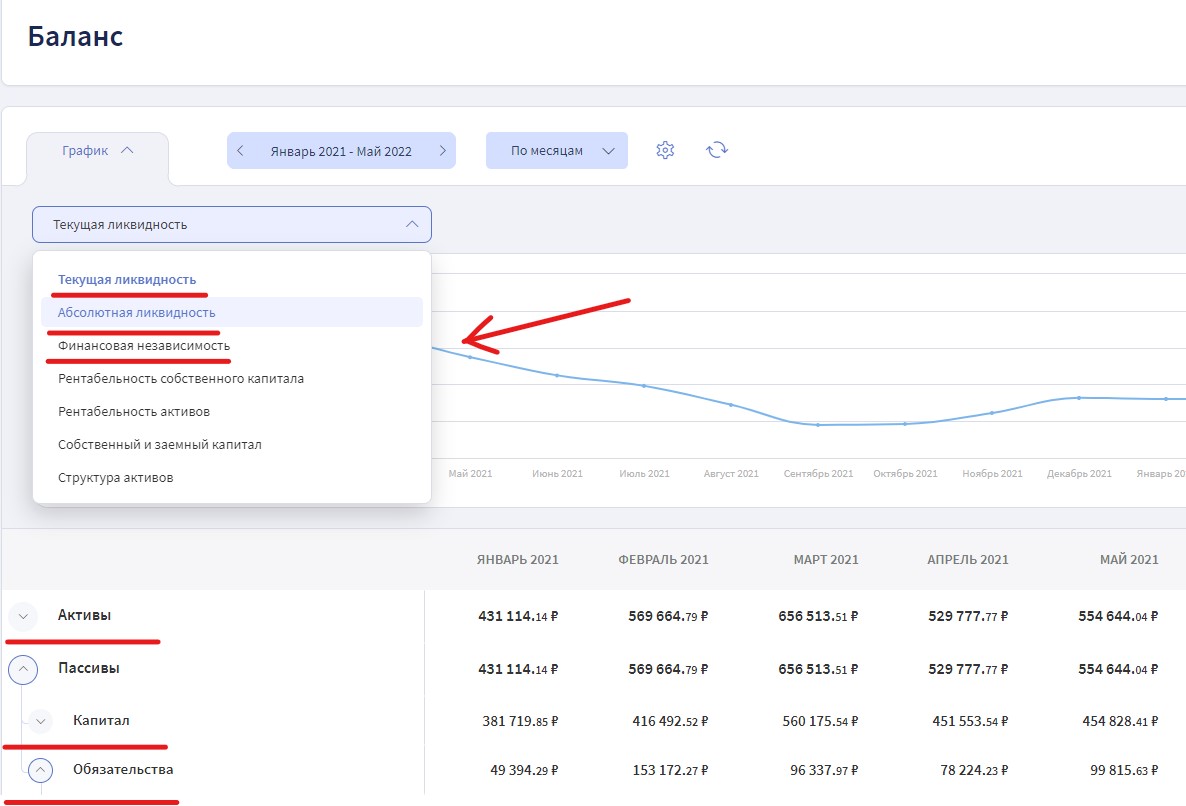

Шаг 3. Проанализировать Баланс и рассчитать четыре основные коэффициента для оценки вероятности банкротства: текущей ликвидности, абсолютной ликвидности, финансовой независимости и финансовой устойчивости.

Три из четырёх коэффициентов рассчитываются в Балансе в Финтабло автоматически

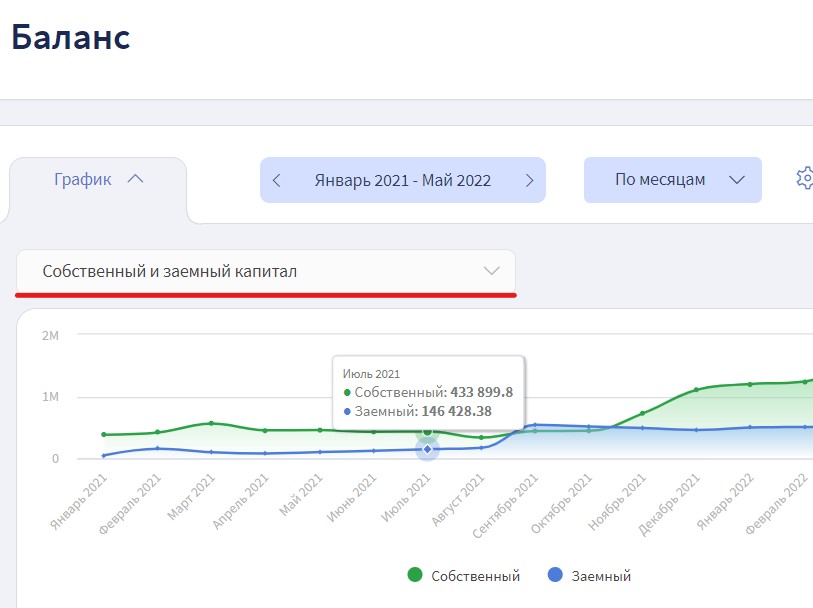

Кроме коэффициентов также проводят оценку соотношения собственного и заёмного капитала. В Финтабло он выводится на график.

Соотношение собственного и заёмного капитала показывает, за чей счёт живёт компания

Шаг 4. Сформулировать рекомендации по улучшению ситуации.

Шаг 5. Оформить выводы в виде презентации и представить собственнику.

«Задача финдиректора — подсветить собственнику проблемы в компании и подсказать решения. Это позволяют сделать показатели трёх отчётов, в том числе: сальдо денежного потока, показатели чистой прибыли и рентабельности, коэффициенты баланса и их совокупный анализ. Так собственник поймёт, куда направить своё внимание».

Как работать с выявленными рисками, чтобы избежать банкротства

Цель оценки вероятности банкротства не просто оценить риски, а по возможности ликвидировать угрозу и улучшить положение. Поэтому после диагностики необходимо принять меры по укреплению стабильности предприятия.

В зависимости от обстоятельств для сокращения рисков банкротства могут быть предложены следующие решения.

В практике нашего эксперта, финансового директора Майи Кыйгасовой, был случай, когда активные продажи привели компанию к финансовым затруднениям. У собственника бизнес по строительству модульных домов, спрос на них оказался большой. Заключили договоры, приняли авансы, но появилась проблема — производство масштабировалось медленными темпами, и обязательства не всегда удавалось выполнить в срок.

Оценка коэффициента финансовой независимости показала, что бизнес зависит от авансов покупателей. Если они потребуют их вернуть, то компания окажется в тупике. Живых денег не хватало — на них закупили материалы, а сдавать дома в срок и получать оплаты организация не успевала.

История закончилась хорошо. Предприятие нашло средства, оперативно нарастило производственные мощности и масштабировало технологию. Это позволило выполнить обязательства перед клиентами.

Коротко

В жёстких условиях современного рынка далеко не каждое предприятие становится успешным. Несмотря на все усилия, которые прилагают предприниматели, даже заёмные средства под низкий процент не гарантируют, что бизнес останется на плаву. При этом государство не снижает налоговые ставки и размеры других обязательных платежей, но оставляет предпринимателям шанс освободиться от долгов через процедуру банкротства. И в 2023 году всё больше граждан прибегают к этой возможности. Чаще всего это оправдано. Но ко мне часто обращаются и те, кто не подпадает под признаки банкротства индивидуального предпринимателя.

Эта статья поможет во всём разобраться и принять верное решение. В ней приведены основные критерии банкротства индивидуального предпринимателя, а также неявные признаки финансовой несостоятельности. Последние особенно важны, так как ранняя диагностика проблемы позволяет списать долги, не усугубляя и без того сложную ситуацию.

Понятие банкротства индивидуального предпринимателя

Финансовая несостоятельность ИП — это состояние, когда доходы от предпринимательской деятельности не позволяют обеспечить покрытие текущих и будущих расходов, а также выполнение обязательств перед кредиторами, государством и деловыми партнёрами.

Выйти из такой ситуации позволяет официальное признание себя банкротом, за которым, как правило, следует освобождение от долгов. Однако это решение подходит не всем. Для того, чтобы им воспользоваться, необходимо соответствовать установленными законом критериям или прогнозировать несостоятельность по косвенным признакам. В противном случае можно воспользоваться альтернативными способами восстановления платёжеспособности. Например, договорититься с кредиторами о реструктуризации задолженности.

Явные признаки несостоятельности индивидуального предпринимателя

Процедура банкротства индивидуального предпринимателя регулируется Федеральным законом от 26 октября 2002 года № 127-ФЗ. В нём установлены чёткие критерии и признаки финансовой несостоятельности:

Каждый из этих факторов — свидетельство финансовой несостоятельности индивидуального предпринимателя. А их совокупность — веское основание для банкротства.

Однако, не достаточно просто иметь задолженности. Они должны быть непосредственно связаны с ведением предпринимательской деятельности. Если долги связаны с личными потребностями, стоит подумать о том, чтобы ликвидировать ИП и готовить документы на банкротство физического лица.

Гражданин не имеет права заниматься предпринимательской деятельностью в течение 5 лет после признания ИП банкротом. Чтобы обойти этот запрет, я рекомендую заранее ликвидировать статус индивидуального предпринимателя и подавать на банкротство как физлицо.

Признание своей несостоятельности — дело добровольное. Но если сумма задолженности перед финансовыми организациями, госорганами и поставщиками превышает 500 тыс. рублей, статьи 33 и 213.4 федерального закона о банкротстве предписывают предпринимателю подать заявление о банкротстве. Не дожидаясь, пока это сделают его кредиторы.

Скрытые признаки несостоятельности индивидуального предпринимателя

Согласно пункту 2 статьи 213.4 закона о банкротстве, предприниматель имеет право обратиться в арбитражный суд, если заранее осознаёт, что ухудшение его финансового положения приведёт к невозможности исполнять финансовые обязательства перед кредиторами. Это можно выявить по косвенным признакам. Например, таким:

Если диагностика финансовой деятельности выявляет что-то из представленного выше, это означает, что гражданин (индивидуальный предприниматель) начинает соответствовать признакам банкротства. В этом случае не стоит ждать, пока сумма задолженности превысит 500 тыс. рублей, а неплатежи — трёхмесячный срок. Закон позволяет заблаговременно ликвидировать статус ИП и обратиться в арбитражный суд с заявлением о признании своего банкротства.

Как я помогла предпринимателю выявить его банкротство по косвенным признакам

Ещё пять лет назад бизнес Евгения процветал. Мужчина успешно занимался грузоперевозками и активно брал потребительские кредиты, которые направлял на покупку импортных автомобилей.

При обороте в 3 млн 500 тыс. рублей сумма ежемесячных платежей (около 200 тыс. рублей) его не смущала. Он исправно платил по кредитам и расширял бизнес.

Первый тревожный звонок прозвучал во время пандемии. Несмотря на бурный рост интернет-торговли, доходы Владимира резко упали. Чтобы удержаться на плаву, он продал один из автомобилей. Это помогло, но ненадолго. В 2022 году стали резко расти расходы. Подорожало всё: импортные запчасти, ГСМ, техническое обслуживание, даже аренда стояночных мест. Невозможность вовремя обслуживать автотранспорт, всё чаще приводило к его неисправности и простоям. Это ещё больше снизило оборот предприятия.

Владимир стал обращаться в банки, чтобы реструктурировать или рефинансировать долги. Но все ему отказали: предприниматели находятся в зоне риска, так как не имеют стабильного дохода. Тогда мужчина начал искать решение у бизнес-консультантов. И кто-то из них порекомендовал ему обратиться ко мне, так как заподозрил предбанкротное состояние предпринимателя. К тому времени долги мужчины превысили 2,9 млн рублей из которых более 120 тыс. — по налогам и сборам.

Анализ предпринимательской деятельности Владимира подтвердил, что он находится на грани банкротства. Чтобы не усугублять сложность его финансового предложения, я предложила мужчине ликвидировать статус ИП и банкротиться в судебном порядке. Процедура продлилась менее 9 месяцев. По её результатам Владимир был полностью освобождён от всех долгов, кроме алиментов, которые выплачивает дочери от первого брака.

При появлении первых признаков несостоятельности (банкротства) индивидуального предпринимателя стоит проконсультироваться со специалистами. Часто проблему можно урегулировать в досудебном порядке. Например, договориться с кредиторами о реструктуризации задолженности. Но бывают ситуации, когда банкротство является единственным выходом из сложного финансового положения. В таких случаях я рекомендую завершить предпринимательскую деятельность и банкротиться как физическое лицо. Это позволяет возобновить работу в самый короткий срок. На консультации вы также узнаете о возможностях заниматься предпринимательством сразу после после завершения процедуры банкротства.

Получите бесплатную консультацию юриста и узнайте свои шансы на списание долгов с возобновлением предпринимательской деятельности по завершении процедуры!

В этой статьеЧтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям, в том числе по ликвидности и платежеспособностиЗасекреченные сотрудникиСотрудники кредитного отдела Тинькофф БизнесаВ этой статьеСпособность платить по обязательствам — важный фактор надежности бизнеса. Для его оценки используют показатели ликвидности и платежеспособности.В статье рассказываем, что такое ликвидность, чем она отличается от платежеспособности, как их рассчитывать и как их значение влияет на решение банка о выдаче кредита.Что такое платежеспособность и ликвидность Понятия ликвидности и платежеспособности близки друг другу.Платежеспособность показывает, может ли компания расплатиться в срок по своим обязательствам. Например, без задержек перечислить зарплату, оплатить товары и услуги поставщикам, погасить кредиты. Проще говоря, у платежеспособной компании бюджет спланирован так, что сейчас и в перспективе просроченных долгов у нее нет и не будет.Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам.Самый ликвидный актив — деньги. Еще быстро можно продать акции, которые котируются на фондовом рынке, быстрореализуемые товары со склада, краткосрочную дебиторскую задолженность.Дольше всего продавать крупную недвижимость и сложное оборудование. При срочной продаже такие активы могут сильно потерять в цене — поэтому говорят, что у таких активов низкая ликвидность.Зачем считать эти показатели и как они влияют на получение кредитаЛиквидность и платежеспособность можно оценивать с двух сторон: для себя и с точки зрения банка.Для бизнеса эти показатели могут быть экспресс-диагностикой финансового состояния. Например, они помогут принять решение, стоит ли брать на себя новые обязательства по сделке. Возможно, компания или ИП периодически сталкиваются с нехваткой свободных денег, кассовым разрывом и другими трудностями, и оценка показателей поможет увидеть, в чем проблема.Банкам показатели ликвидности и платежеспособности помогают оценить риски при выдаче кредита. Но нужно учитывать, что это только часть критериев, на которые смотрит банк при оценке кредитных рисков. Если платежеспособность компании или ИП в текущий момент неудовлетворительная, это не значит, что в кредите откажут. Возможно, банку тогда понадобится дополнительная гарантия возврата долга — залог или поручительство. И наоборот: бывает, что при хороших показателях ликвидности и платежеспособности банк не может выдать кредит, потому что увидел у бизнеса другую серьезную проблему.В любом случае чем лучше эти показатели, тем выше вероятность положительного решения по кредиту. А если они слишком низкие, это повод для компании задуматься, стоит ли вообще брать кредит, потому что тогда есть высокий риск невозврата долга.Что нужно для расчета ликвидности и платежеспособности Для оценки ликвидности и платежеспособности предприятия нужно изучить баланс — соотношение имущества и обязательств компании. Цифры можно взять у своего бухгалтера.Все, что есть у бизнеса, — это его активы: деньги на счетах и в кассе, оборудование, недвижимость, дебиторская задолженность. Обязательства, которые он должен погасить, — это пассивы. Для оценки ликвидности и платежеспособности их нужно сгруппировать. Чтобы увидеть реальное состояние дел, важно соблюдать несколько правил:Для расчета использовать рыночную стоимость имущества, а не балансовую. Например, если в собственности есть автомобиль, его текущая стоимость — цена, за которую его сегодня можно продать.Корректируется просроченная дебиторская задолженность. Например, если покупатели не оплатили счета за товары в срок и непонятно, когда заплатят, — такую дебиторку надо убрать из расчетов, будто эти деньги не придут. Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.Тут и далее мы приводим упрощенный расчет — принцип, по которому проводят оценку показателей ликвидности. У каждой компании может быть своя специфика, и иногда разобраться можно только с бухгалтером или экономистом.Группировка активов и пассивов — подготовительная часть. Показатели А1—4 и П1—4 нужны для дальнейших расчетов и оценки финансового состояния компании.Как оценить платежеспособность и ликвидность по соотношению активов и пассивовНа практике чаще всего встречаются такие варианты:Абсолютная ликвидность. Идеальная ситуация: компания или ИП гасят все обязательства в срок. В такой ситуации высокая вероятность одобрения кредита банком, и сама компания сможет без проблем его погасить.Нормальная ликвидность. Обычно в такой ситуации платежеспособность компании чуть снижена из-за задержек оплаты от клиентов или большой налоговой нагрузки в конкретный период. В целом тут все хорошо: если остальные показатели не вызовут вопросов, банк, скорее всего, примет решение выдать кредит. Нарушенная ликвидность. Скорее всего, такие показатели означают, что компания накапливает долги и не может погасить свои срочные обязательства. Тут могут быть серьезные проблемы: кризис, спад производства, клиенты сильно задерживают оплату, судебные дела. В этом случае получить бизнес-кредит может быть проблематично. И, скорее всего, кредитные деньги не исправят ситуацию, а наоборот, могут загнать компанию в еще более сложное финансовое положение.Кризисное состояние. Такое соотношение означает, что у компании много долгов и она не может их погасить. В этой ситуации восстановить платежеспособность очень сложно и точно не стоит брать на себя новые кредитные обязательства. Вероятнее всего, банк тоже не сможет одобрить кредит.Как рассчитать коэффициенты платежеспособностиДля оценки платежеспособности предприятия банк использует следующие основные показатели:Коэффициент текущей ликвидности.Коэффициент быстрой ликвидности.Коэффициент абсолютной ликвидности.Коэффициент текущей ликвидности — это основной показатель, который банк рассчитывает при оценке финансового положения. Он показывает, хватит ли у компании денег погасить свои краткосрочные обязательства до конца отчетного года.Если компания хочет взять кредит, значение коэффициента должно быть больше единицы, меньшее значение говорит о сложностях с платежеспособностью. Оптимальное значение — 2.Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и быстрореализуемых активов.Нормальными считаются значения в пределах 0,7—1.Коэффициент абсолютной ликвидности показывает, есть ли у компании высоколиквидные активы, чтобы погасить краткосрочные обязательства прямо сейчас.Нормативное значение коэффициента — больше 0,2. На практике его величина может быстро меняться, потому что он напрямую зависит от состояния счета компании в конкретный момент. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги и деньги опять будут на счете.Для разных типов и отраслей бизнеса нормативные показатели коэффициентов могут отличаться.Пример расчета платежеспособности компанииПри расчете платежеспособности компании можно воспользоваться таким алгоритмом.Шаг 1. Находим необходимые показатели в балансе и группируем активы по степени ликвидности, а пассивы — по сроку возврата.Представим компанию, которая занимается оптовой торговлей. У нее есть два грузовика, которые компания купила в лизинг, а на складе хранятся товары для перепродажи.Компания работает с поставщиками и клиентами по предоплате. Из обязательств у нее — краткосрочный кредит со сроком выплаты до года, краткосрочный лизинг со сроком возврата до 12 месяцев и долгосрочный лизинг со сроком возврата больше 12 месяцев.Шаг 2. Определяем и анализируем соотношения групп активов и пассивов.Судя по соотношению активов и пассивов, единственная проблема, с которой может столкнуться компания, — нехватка денег для оплаты текущей задолженности. Но у компании большой запас товаров, они хорошо продаются, значит, особых сложностей с платежеспособностью у компании нет.Шаг 3. Считаем коэффициенты ликвидности.Выводы. Ликвидность баланса и коэффициент текущей ликвидности показывает, что компании стоит брать кредит. Она сможет погасить его в срок. Из-за того, что остальные коэффициенты ниже нормы, банк, скорее всего, более тщательно изучит особенности бизнес-процессов, оценит другие показатели и, исходя из этого, будет принимать решение о кредите.В целом можно сделать вывод, что у компании хорошая платежеспособность, так как всех текущих активов достаточно для погашения краткосрочных обязательств. Шанс получить кредит в банке у нее очень высокий.

Больше по темеВсе события бизнеса у вас в почтеПолучайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Заключение сделок с новыми клиентами — это возможность увеличить товарооборот и валовую прибыль, расширить представленность продукции и повысить популярность бренда. Однако перед тем, как подписывать очередной договор, необходимо тщательно изучить информацию о потенциальном партнере. Анализ сведений, публикуемых в различных источниках, позволяет избежать ненужных рисков — начиная с нарушения согласованного графика оплат и заканчивая дополнительными начислениями от налоговой службы из-за мошеннических действий второй стороны. В этом обзоре мы расскажем, как бесплатно проверить контрагента — компанию или ИП — на благонадежность и платежеспособность, в чем польза проверки юридических лиц по ИНН, и какие сервисы могут помочь в поиске актуальных данных.

Общее представление

Ознакомление с текущим статусом, финансовым положением и репутацией предполагаемого партнера — стандартная практика. Грамотный подход позволяет свести к минимуму вероятность негативных последствий, возникающих при работе с недобросовестными субъектами.

Несмотря на существующие законодательные нормы, регулирующие сферу гражданско-правовых отношений, компенсировать ущерб от действий мошенников зачастую оказывается проблематично. В большинстве случаев даже при положительном решении суда взыскать с них оказывается попросту нечего — фактическое имущество ограничивается размерами уставного капитала, а других активов, подлежащих обращению в пользу истцов, приставам найти не удается.

Проверка компанией благонадежности поставщика — частной фирмы, организации с федеральным статусом или обычного предпринимателя — также помогает избежать потенциальных трудностей, которые могут при взаимодействии с кредитно-финансовыми учреждениями и контролирующими органами. Рассмотрим подобные ситуации более подробно.

Внимание банковского комплаенса

Распространенная практика — регистрация фиктивных юридических лиц, так называемых «однодневок», используемых для обеспечения видимости легального документооборота и затруднения поиска субъектов, ответственных за мошенничество. Такие схемы, как правило, рассчитаны на получение безосновательной налоговой прибыли при возмещении НДС. Присутствие реальной организации в цепочке поставок — повод для проведения проверок как со стороны ФНС, так и по инициативе службы безопасности банка. Характерными признаками, указывающими на сомнительность статуса, можно считать:

Доначисление налогов и штрафов

Признание ФНС одного из контрагентов в статусе технической компании является основанием для начисления дополнительных сборов и применения штрафных санкций. Последствия, возникающие в случае получения субъектами налогообложения необоснованной выгоды, регулируются статьей 54.1 НК РФ. В подобных обстоятельствах придется предоставлять доказательства добросовестности собственных действий, опровергая претензии в намеренном искажении общей суммы задолженности перед бюджетом.

Убытки от мошенничества

Еще один веский повод разобраться в том, как проверить стороннюю фирму на подлинность и надежность. Предоставление аванса или предоплаты за поставку продукции может обернуться продолжительными судебными разбирательствами, и даже при наличии всей необходимой документации вернуть собственные деньги удается далеко не всегда.

С чего начать проверку контрагента

Отправная точка — анализ деловой репутации, платежеспособности и достаточности ресурсов, необходимых для исполнения условий договора. Стандартная практика — запрос перечня уставных документов: ИНН, копии паспорта руководителя, выписки из ОГРН/ОГРНИП, лицензии на осуществление специфической деятельности и т. п. Для оценки финансовой состоятельности и добросовестного исполнения налоговых обязательств также запрашивается бухгалтерская отчетность.

Параллельно следует изучить следы фактической деятельности субъекта. Для этого можно связаться с другими деловыми партнерами из предоставленного списка, посетить производственные объекты или офис, а также изучить отзывы в Интернете и публикации в СМИ. Решение узнать контрагентов юр лица и проверить, существует ли организация как реально действующий бизнес, помогает отсеять большую часть фиктивных компаний-однодневок.

Стоит отметить, что не все предприятия готовы делиться подробностями о своих связях или платежах. Сам факт подобной закрытой позиции уже можно рассматривать в качестве повода для более тщательной проверки. Тем более, что большую часть сведений можно найти в открытых источниках и государственных реестрах. Опытные предприниматели обычно составляют объемное досье по каждому партнеру, сводя к минимуму любые потенциальные риски.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения