Алгоритм Проверки Контрагента

(как определить надежного Контрагента

с помощью ЗАЧЕСТНЫЙБИЗНЕС)

Организация должна существовать, статус ее должен быть Действующий

Компания не должна находиться в специальных реестрах налоговой службы (ФНС), не иметь статус “в банкротстве”. Портал сразу определит и покажет стоп-факты

Необходимо изучить Важные факты деятельности организации. При наличии стоп-фактов рекомендуем не сотрудничать с организацией, а отрицательные факты тщательно изучить. Изучите общий Индекс организации

Компании, срок деятельности которых менее года, имеют повышенные риски (определяем по дате регистрации). По статистике, каждая 3-я компания, прекращает деятельность в течение первого года

Компания должна находиться по адресу регистрации. Сколько компаний еще зарегистрировано по данному адресу, указано в карточке под адресом. Массовые адреса часто используют недобросовестные компании или компании-однодневки

Виды деятельности компании должны совпадать по смыслу с реальной деятельностью компании

Важно: Перед осуществлением безналичного платежа на расчетный счет любой организации, рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства. Не оплачивайте товары/услуги на личные банковские карты якобы сотрудников компании! Это признак мошенничества

Важно: Проверьте предпринимательскую деятельность Директора и, по возможности, Учредителей организации. Выявите все возможные риски

Проверьте кол-во сотрудников. Компания, не имеющая собственных сотрудников и материально технической базы может не выполнить свои обязательства

Проверьте Среднюю заработную плату и Фонд оплаты труда в организации. Средняя заработная должна быть сопоставима с видом деятельности организации

Уставный капитал компании. Минимальный в РФ – 10 000 руб. Чем уставный капитал больше, тем меньше рисков при работе с Контрагентом

Стоит обратить внимание также на Финансовые показатели (не относится к компаниям, существующим менее года). Обращаем внимание на статьи: “Чистая прибыль (убыток)” – у убыточной компании могут быть финансовые проблемы. Статья “Основные средства” показывает наличие в собственности компании Имущества

Особое внимание необходимо обратить на данные Арбитражного суда. Наличие активных судебных исков к проверяемой Организации, говорит о ненадежности Контрагента

Проверьте данные ФССП. Наличие исполнительных производств говорит о принудительном взыскании денежных средств с проверяемой компании

Проверьте наличие лицензий, товарных знаков и выигранных гос. тендерах. Наличие таких сведений существенно увеличивает надежность организации

Если вы делаете проверку Контрагента для своей компании рекомендуем сохранить отчет по требованиям ФНС, который позволит Вам, в случае проверки налоговой, обосновать выбор Контрагента и избежать доначислений

Тщательная проверка компаний на портале ЗАЧЕСТНЫЙБИЗНЕС позволит Вам избежать финансовых и налоговых рисков.

Желаем Вам успешной и комфортной работы на портале!

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография.

В жизни каждого менеджера по продажам вне зависимости от ранга или срока работы возникает ситуация подписания договоров с новыми клиентами. И начинается долгая и никому не нужная ситуация под названием «Проверка контрагента службой безопасности». Отрицать важность такой проверки, естественно, нельзя и она должна пройти обязательно, вот только в большей части случаев выглядит она вот так. Вы отправляете список требуемых документов. Контрагент присылает список требуемых документов.

Обычный усредненный список требуемой «макулатуры» выглядит вот так

1.1. Анкета поставщика

1.2. Свидетельство о государственной регистрации юридического лица (ОГРН) / Лист записи в ЕГРЮЛ (для поставщиков с датой создания юр. лицо от 01.01.17 и позднее)

1.3. Свидетельство о постановке на учёт в налоговом органе по месту нахождения на территории РФ (ИНН)

1.4. Паспорт Директора юр. лица (2,3 и 5 страницы)

1.5. Устав организации с информацией о полномочиях Директора юридического лица + последняя страница Устава с печатью Федеральной налоговой службы

1.6. Решение учредителя / Протокол общего собрания учредителей о назначении Директора юр. лица

1.7. Действующий договор аренды нежилого помещения / свидетельство о праве собственности на нежилое помещение (на юр.адрес, стоимость по договору можно ретушировать)

1.8. Действующий договор аренды нежилого помещения / свидетельство о праве собственности на нежилое помещение (на складские / производственные помещения, стоимость по договору можно ретушировать)

1.9. Банковские реквизиты поставщика, заверенные подписью и печатью

1.10. Письмо-подтверждение о системе налогообложения Поставщика от ФНС, если он НЕ является плательщиком НДС

1.11. Декларация по НДС за последний период, если поставщик является плательщиком НДС

1.12. Отчет о финансовых результатах по форме № 2 за предыдущий календарный год.

Мало того, что запрос индивидуальных данных в целом уже мало попадает под действие закона о защите персональных данных, так ещё и требует заключения соглашения об их неразглашении. На вопрос: «Для чего вам нужны эти документы?» внятного ответа вы не получите или получаете вряд ли. Для всех, кто стремится ускорить и упростить многие рабочие процессы, присуще желание найти готовые решения. Большой набор таких готовых решений предлагает Федеральная налоговая служба. Слышите? Федеральная налоговая служба уже всё или почти всё сделала за вас. И качественно сделала, с моей точки зрения.

Начнем по порядку. На официальном сайте ФНС есть раздел под названием «Сервисы и госуслуги». Именно в этом разделе можно и следует найти ответы, на которые должны ответить документы из длинного списка «макулатуры»:

- Свежая, бесплатная, заверенная электронной подписью налогового органа выписка о интересующем юридическом лице.

- Определить размер вашего контрагента в формате микро, малый или средний бизнес.

- «Прозрачный бизнес» — позволяет видеть комплексные сведения о контрагенте, как общие: основной вид деятельности, состав учредителей, так и детали.

- Особое внимание, с моей точки зрения, следует обратить на государственный информационный ресурс бухгалтерской отчетности. Здесь можно увидеть финансовую ситуацию за предыдущие три года.

Между сервисами есть перекрестная связь. Еще есть сервис по онлайн-регистрации бизнеса и выбор типового устава. Бесплатно! И налоговый калькулятор, электронный документооборот и проверка каждой счет-фактуры. В общем государство реально поработало и поработало хорошо.

Пострадавшие пассажиры автобуса, попавшего в ДТП в Волгоградской области, вправе рассчитывать на компенсацию

Пострадавшие пассажиры автобуса, попавшего в ДТП в Волгоградской области, могут рассчитывать на выплаты в соответствии с законом об обязательном страховании гражданской ответственности перевозчика перед пассажирами (ОСГОП)», – сообщил президент Национального союза страховщиков ответственности (НССО) Евгений Уфимцев.

По данным СМИ, в ночь с 11 на 12 января 2023 года на трассе Р-22 “Каспий” произошло дорожно-транспортное происшествие с участием двух грузовиков и рейсового автобуса. По предварительным данным, пострадали 9 человек, среди пострадавших есть ребенок.

Для получения страховой выплаты пострадавшим пассажирам автобуса, а в случае причинения вреда несовершеннолетнему – законному представителю пострадавшего нужно обратиться в страховую компанию, с которой перевозчик заключил договор ОСГОП, и предоставить следующие документы:

– заявление о выплате;

– документ, удостоверяющий личность заявителя и пострадавшего;

– документ о произошедшем событии, оформленный перевозчиком в соответствии с Приказом Минтранса России от 27.12.2017 № 540;

– документы из медицинских учреждений с указанием характера полученных травм, диагноза и периода нетрудоспособности.

Проверить наличие договора ОСГОП можно на сайте НССО по ИНН перевозчика или государственному номеру транспортного средства (в данном случае – автобуса, в котором находился пассажир).

Если перевозчик не заключил договор ОСГОП и осуществлял перевозку при отсутствии договора обязательного страхования, он будет нести ответственность за причиненный при перевозках вред на тех же условиях, на которых должно быть выплачено страховое возмещение при надлежащем страховании.

Евгений Уфимцев пояснил, что размер компенсации за вред здоровью рассчитывается в соответствии с таблицей выплат, утвержденной Постановлением Правительства РФ №1164. Принцип действия таблицы заключается в выплате пострадавшему пассажиру фиксированной суммы за конкретную травму, исключая необходимость подтверждения фактических расходов на лечение. При этом размеры выплат зависят от вида травмы и степени её сложности. Например, за переломы конечностей – от 60 до 300 тысяч в зависимости от места перелома и степени тяжести травмы, за ушиб внутреннего органа – от 100 тыс. руб. за каждый орган. За несколько травм выплаты суммируются в пределах 2 млн рублей.

С 1 января 2013 г. в России действует Закон № 67-ФЗ, согласно которому все пассажиры, которым причинен вред при перевозке на общественном транспорте, имеют право на страховые выплаты.

Причины блокировки расчетного счета

Для блокировки счетов инспекторам нужно серьезное основание. Если говорить в общем, причина — неисполнение плательщиком каких-то обязательств. Если более конкретно, поводы для блокировок, в основном, такие:

Изменения в блокировке счетов с 2023 года

Важно понимать, как именно будет происходить блокировка.

С 2023 года сам порядок уплаты обязательных платежей изменится — российский бизнес перейдет на Единый налоговый платеж. Все деньги для погашения текущих обязательств будут зачислять на Единый счет, чтобы в назначенный день инспекторы списали их в пользу тех или иных платежей.

Очередность для списания тоже установлена — сначала деньги пойдут на задолженности, а уже потом на налоги, сборы и взносы. То есть, из-за долгов расчетный счет арестуют, если на ЕНС будет недостаточно средств или не будет вообще. По другим причинам его заблокируют в порядке, описанном в пункте выше.

Инспекция налоговой может сделать это напрямую через банк, не обращаясь в суд. Она отправит решение о блокировке в финансовое учреждение, а копию — плательщику. Получить решение о блокировке бизнес должен не позднее следующего дня после того, как его вынесет руководитель инспекции или его заместитель.

Как узнать, заблокирован ли счет в банке

Если у вас возникло подозрение о заморозке счета, стоит проверить его состояние как можно быстрее. Узнать об аресте средств можно несколькими способами:

- прийти в отделение налоговой;

- обратиться в обслуживающий банк;

- узнать о заморозке самостоятельно с помощью одного из сервисов на сайте ФНС.

Последний способ быстрее и удобнее. Если вопрос о блокировке нужно решать оперативно, лучше обратиться к нему.

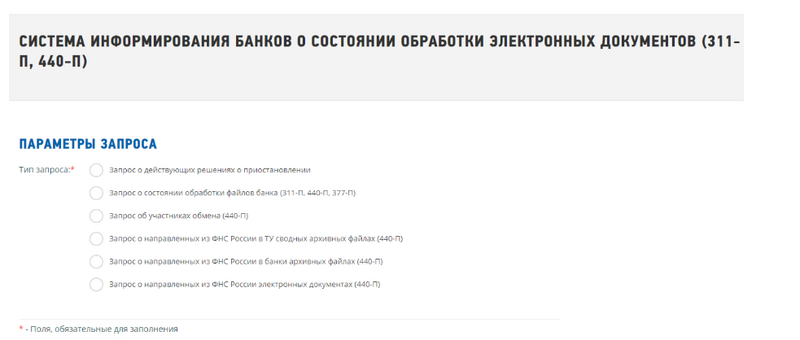

Один из сервисов — «Запрос о действующих решениях о приостановлении». Его создали, чтобы вовремя пресекать мошенничество с финансами. Согласно статье 76 Налогового кодекса, гражданин не может открыть счет в банке, если у него есть другие счета, замороженные из-за неисполнения финансовых обязательств. Узнать об этом оперативно можно с помощью сервиса.

Чтобы проверить приостановку по счетам, нужно зайти на сайт сервиса проверки. Авторизация не требуется.

Шаг первый — заходим на сайт сервиса проверки

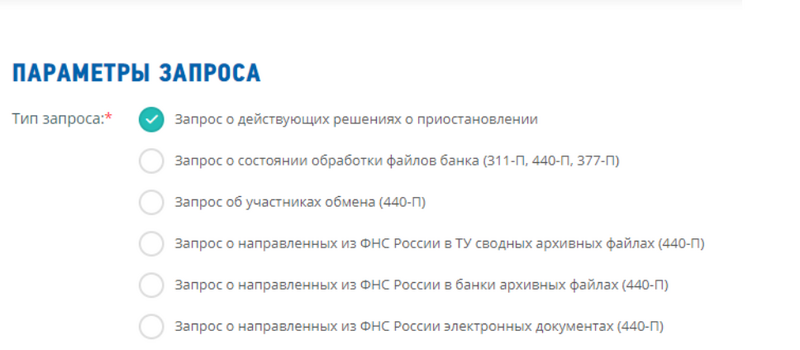

Затем нужно выбрать тип запроса. Нас интересует самый первый — запрос о действующих решениях о приостановлении.

Шаг второй — выбираем тип запроса

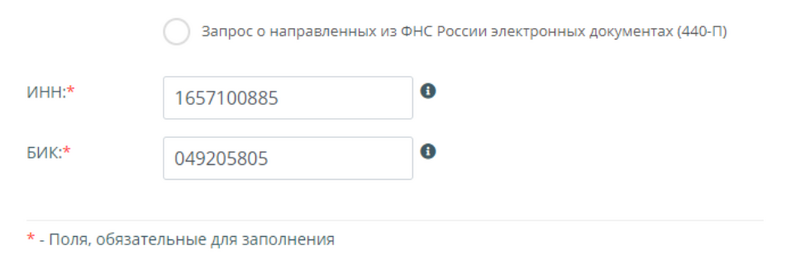

Портал предложит ввести ИНН бизнеса и БИК финансового учреждения, обслуживающего счет.

Шаг третий — вводим ИНН и БИК

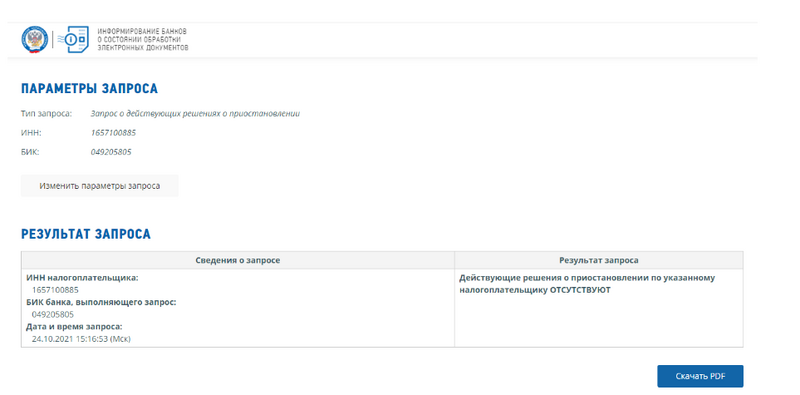

Проверьте, нет ли ошибок в данных. Если все введено верно, можно отправлять запрос. Система обработает данные и выдаст результат.

В таблице укажут, по каким сведениям проводилась проверка. Если счет блокировали, портал укажет дату начала приостановлений.

Другой полезный сервис — «Как меня видит налоговая». Чтобы найти его на сайте ФНС, необходимо:

- открыть раздел «Риск блокировки счета»;

- выбрать онлайн-сервис «Как меня видит налоговая».

Сервис проводит оценку таких рисков:

- нарушение сроков подачи отчетности;

- вероятность несвоевременной подачи документов.

В первом случае портал укажет, какую отчетность бизнес не сдал вовремя и сколько времени осталось до заморозки счета в банке. Во втором проанализирует налоговую дисциплину предпринимателя или компании за последние три года и рассчитает вероятность, с которой бизнес не подаст отчетность в следующий раз. Он будет высоким, если сроки нарушались часто. Так, бизнес сможет заранее узнать об угрозе блокировки и предотвратить ее.

С января 2023 года ФНС сформирует специальный реестр, куда будет попадать информация о работе с задолженностями. Там будут публиковать:

- решениях инспекции о взысканиях долгов и поручения финансовым учреждениям о списании недостающих средств;

- судебные решения о взысканиях за счет имущества.

С помощью реестра тоже можно будет проверить приостановления по счету.

Что делать, если счета заблокированы

Общий порядок отмены заморозки счетов такой:

- После того, как инспекторы налоговой получат отчеты или увидят пополнение счета, они вынесут решение о снятии блокировки. На это у них есть один рабочий день.

- Решение передадут банку, который должен снять блокировку также в течение одного рабочего дня.

В среднем, на отмену блокировки в целом уйдет два-три рабочих дня.

- Все новости

- Аудитору

- Работодателю

- Всем

ФНС сделала страницу по новым субсидиям – можно по ИНН оценить свои шансы

Также можно перейти на страницу для заполнения заявления: как обладателям личного кабинета, так и тем, кто его не имеет. Внимание: заявление уже можно подавать!

На сайте ФНС запущена новая страница по недавно введенным субсидиям. На этой странице в наглядном виде показаны критерии и требования к ее будущим получателям, и имеется переход на несколько важныъ сервисов:

- проверка по ИНН, положена ли новая субсидия

- личный кабинет, где можно оформить и, главное, сразу же и подать заявление

- окошко, в котором могут сформировать заявление те, у кого нет личного кабинета.

Заявления подаются с 1 ноября – значит, уже можно это делать.

Напомним, субсидии по 1 МРОТ на работника положены малому и среднему бизнесу из пострадавшего списка, а также социально ориентированным некоммерческим организациям. Список пострадавших используется не прошлогодний, в новый, приложенный к постановлению (перечень есть здесь). Одному из этих ОКВЭДов должен соответствовать основной вид деятельности по состоянию на 10 июля. Присутствие в реестре МСП или СОНКО проверяется тоже на эту дату. Налоговые долги – не более 3 тысяч.

Рекомендуйте новость коллегам

Комментировать

Обсудить на форуме

Отключить мобильную версию

Задолженность по налогам сейчас узнать не проблема. О том, какие способы сделать это существуют, расскажем в нашей статье.

Проверка налоговой задолженности

Проверять задолженность по налогам время от времени целесообразно всем налогоплательщикам. Однако в большей степени эта процедура актуальна именно для физических лиц. Организации рассчитывают все налоги самостоятельно, а значит, должны быть в курсе своих налоговых обязательств.

«Физики» же в большинстве случаев в расчете налогов не участвуют. Имущественные налоги за них считает инспекция, а НДФЛ — работодатель. Вот почему иногда задолженность по налогам становится для них сюрпризом. О том, как узнать налоговую задолженность физических лиц, расскажем далее.

Какую налоговую задолженность можно проверить

Любую. Можно проверить налоговую задолженность по ИНН:

- по НДФЛ;

- транспортному налогу;

См. также статью «Как узнать задолженность по транспортному налогу?».

- налогу на имущество физлиц (например, квартиру);

- земельному налогу.

См. статью «Как узнать задолженность по земельному налогу?».

При этом можно выяснить размер текущей и просроченной задолженности, а также сумму пеней и штрафов, если они начислялись.

Какие действия может предпринять инспекция, если выявит недоимку по налогу, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как узнать, есть ли задолженность по налогам у физлица

Во-первых, узнать задолженность по налогам можно онлайн:

- в личном кабинете налогоплательщика;

- через портал госуслуг.

Во-вторых, это можно сделать, лично посетив свою ИФНС.

А сведения о задолженности по налогам, находящейся в процессе взыскания, можно получить на сайте службы судебных приставов.

Заметим, что в любом случае это проверка налоговой задолженности по ИНН. Так что знать свой идентификационный номер нужно каждому налогоплательщику.

Каков срок исковой давности по транспортному налогу, мы писали в статье.

Может ли налоговый орган списать задолженность физлица, рассказали эксперы КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в разбор Ситуации.

Способ узнать задолженность по налогам на официальном сайте Налоговой службы РФ по ИНН

В настоящее время узнать задолженность по налогам на сайте ФНС России можно только через личный кабинет (ЛК) налогоплательщика, который доступен по ссылке https://lk2.service.nalog.ru/lk/.

- с помощью квалифицированной электронной подписи / универсальной электронной карты (квалифицированный сертификат ключа проверки электронной подписи выдается удостоверяющим центром, аккредитованным Минкомсвязи России);

- с помощью реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг, но только если вы получили их лично у операторов ЕСИА (в отделении почты России, МФЦ и др.).

Зайдя в личный кабинет, вы увидите не только задолженность по налогам, но и всю свою налоговую историю, включая сведения о доходах и НДФЛ, поданные за вас вашими налоговыми агентами (например, работодателем) за 3 года.

О том, обязательно ли ИНН физлица должен присутствовать в справке о его доходах, читайте в материале «Отсутствие ИНН физлица в 2-НДФЛ — не повод для штрафа».

Способ проверить налоговую задолженность на сайте госуслуг

Для получения информации о задолженности по налогам этим способом тоже необходима регистрация, но только на портале государственных услуг. Он доступен по ссылке http://www.gosuslugi.ru/. Инструкция по регистрации представлена здесь: http://vsegosuslugi.ru/registraciya-na-saite-gosuslugi/.

На портале нужно выбрать услугу «Проверка налоговых задолженностей», и система произведет проверку налоговой задолженности по ИНН и вашей фамилии.

Можно ли узнать налоговую задолженность физического лица по ИНН без регистрации

Сейчас такой возможности нет. Раньше сервис, позволяющий узнать налоговую задолженность по ИНН, работал на сайте ФНС. С его помощью можно было получить сведения о налогах по ИНН любого налогоплательщика. И некоторые лица стали пользоваться этим не совсем в законных целях. Например, журналисты собирали с его помощью информацию о налоговых долгах депутатов. Так что сервис налоговикам пришлось закрыть.

По ИНН можно узнать задолженность любого физлица через онлайн-банки. При выборе “Платежи” – “Штрафы, долги” – “Задолженность по ИНН” выдается список задолженностей физлица. Там же их может оплатить любое лицо.

Как исчисляется налог на имущество физлиц, мы писали в статье.

Как узнать о задолженности в налоговой инспекции

Налогоплательщики, у которых нет доступа к перечисленным способам проверки, тоже могут узнать свою задолженность по налогам. Для этого необходимо посетить ИФНС лично с паспортом и ИНН. Инспектор расскажет, по каким налогам у вас есть долги, откуда они появились и как их погасить.

Проверка налоговой задолженности по фамилии на сайте приставов

У налоговых приставов узнать задолженность по налогам, взыскание которой находится на стадии исполнительного производства, тоже можно. Для этого на сайте ФССП http://fssprus.ru/ действует специальный сервис «Узнай о долгах». Поиск исполнительного производства осуществляется по Ф. И. О. и дате рождения.

Кстати, здесь можно получить информацию не только о задолженности по налогам, но и по другим исполнительным производствам, в частности по взысканию административных штрафов.

Итоги

Вопрос выяснения наличия и объема долгов по налогам представляет интерес для физлиц, в отличие от юрлиц и ИП, не имеющих поводов для частого взаимодействия с ИФНС по этому поводу. Способов получения подобной информации достаточно много. Ее можно узнать в личном кабинете на сайтах ИФНС или госуслуг, в самой ИФНС, а также в службе судебных приставов (если долги уже находятся в стадии принудительного взыскания).

Долги по налогам — вещь, чреватая негативными последствиями для лиц, имеющих их. Наступают такие последствия вне зависимости от того, каков тип плательщика налога: физлицо, ИП или юрлицо. Именно поэтому каждому плательщику нужно держать под контролем вопрос наличия задолженности по налоговым платежам.

Причины наличия налоговых долгов

Одной из важнейших для каждого налогоплательщика является обязанность уплаты налогов, страховых взносов и сборов (подп. 1 п. 1, подп. 1 п. 3.4, п. 4 ст. 23 НК РФ). Конечно, только в том случае, если они начислены на законных основаниях.

Начисление налоговых платежей осуществляет:

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

О том, как оформляется документ о суммах налога, направляемый налоговым органом плательщику-физлицу, читайте в материале «Налоговое уведомление по транспортному налогу (образец)».

Однако всегда вероятны обстоятельства, в силу которых представление о реальной величине налога окажется искаженным. В основном они будут иметь характер технических сбоев — ошибки в учетных данных, непоступление или утрата информации о сделанных ИФНС начислениях или доначислениях.

Последствия неуплаты налогов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате задолженности путем:

- списания денежных средств с расчетного счета юрлица или ИП по решению налогового органа (ст. 46 НК РФ);

- блокирования расчетных счетов юрлиц и ИП (ст. 76 НК РФ);

- ареста имущества юрлиц (ст. 77 НК РФ);

- взыскания за счет имущества, в т. ч. принадлежащего физлицам (ст. 47 и 48 НК РФ);

- обращения в суд (п. 2 ст. 45 НК РФ) с последующим привлечением к процедуре взыскания службы судебных приставов.

В последнем случае на сайте ФНС при сумме долга, превышающей 1 тыс. руб., неплательщик-юрлицо попадает в список должников, доступный для просмотра любому желающему получить такую информацию.

Перед заключением любого договора, рекомендуем проверить контрагента. Ведь если он не уплачивает налоги, значит, с бизнесов не все в порядке и контрагент не надежен. Проверить юрлицо или узнать ИП по ИНН можно на сайте ФНС в сервисе «Прозрачный бизнес».

Кроме этого, за неуплату налогов могут оштрафовать.

То есть неплатежи по налогам приводят к достаточно серьезным последствиям. Именно поэтому вопрос о периодической проверке наличия долгов по ним всегда является актуальным.

Как узнать долги по налогам ИП, юрлиц и физлиц?

Как узнать долги ООО по налогам, проверить на долги по налогам ИП или выяснить налоговую задолженность физлица? Способов существует несколько.

Но чтобы или воспользоваться, необходимо наличие информации об ИНН (идентификационном номере налогоплательщика). Этот номер является уникальным и присваивается при постановке плательщика на учет. Поэтому проверять ООО на долги по налогам или узнавать долги по налогам ИП нужно по ИНН. Знание этого номера необходимо и для физлица, интересующегося своими долгами.

Информирование плательщиков налогов об их долгах является обязанностью налоговых органов (подп. 10 п.1 ст. 32 НК РФ) для ситуации, когда от плательщика поступает запрос (бумажный или электронный) на предоставление соответствующей информации. ИФНС в этом случае может выдать справку одного из двух видов:

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

О том, как оформить запрос в ИФНС, читайте в статье «Справки о налогах: виды, когда могут потребоваться».

Однако вариант запроса справки о состоянии расчетов хорош, когда налогоплательщику нужен официальный документ для представления в какую-либо инстанцию. Если же речь идет только о выяснении того, есть ли долги по каким-либо налогам и каковы их суммы, то можно воспользоваться иными способами проверки, рекомендованными ФНС:

- квалифицированной электронной подписи;

- учетной записи доступа к сайту «Госуслуги».

- На сайте «Госуслуг» (www.gosuslugi.ru) можно проверить долги по налогам ИП по ИНН в том же порядке, что и для обычного физлица. Юрлица данные по своей задолженности здесь получить не могут. Физлицу для регистрации на этом сайте придется пройти процедуру подтверждения личности. Она возможна:

через центры предоставления услуг;некоторые интернет-банки (Сбербанк Онлайн, Тинькофф, Почта Банк Онлайн). - через центры предоставления услуг;

- некоторые интернет-банки (Сбербанк Онлайн, Тинькофф, Почта Банк Онлайн).

Если вы обнаружили недоимку по налогу, то нужно выяснить причины, по которым она возникла. В зависимости от этого различается порядок дальнейших действий. Что нужно делать в каждом случае – подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный демо-доступ к справочно-правовой системе К+ и бесплатно изучите материал.

Проверку долгов, переданных на взыскание в службу судебных приставов, можно осуществить на сайте ФССП (http://fssprus.ru/) по фамилии и имени физлица или ИНН ИП.

Неуплата налога может быть чревата для налогоплательщика не только дополнительными расходами в виде пеней, но и принудительным взысканием неоплаченной суммы, в т. ч. за счет имущества. Поэтому особое значение приобретает возможность оперативно получать актуальную информацию о наличии долгов по налогам. Налогоплательщики всех видов (юрлица, ИП, физлица) могут узнать о своей задолженности на сайте ФНС. Для ИП и физлиц аналогичный сервис доступен также на сайте «Госуслуги».

Как проверить контрагента на благонадежность

Любой бизнес взаимодействует с контрагентами: заказчики, клиенты, исполнители, статусов много, суть одна – сторона, с которой компания вступает в любые взаимоотношения. Но, контрагент не только ваш потенциальный источник прибыли, получения дохода, часто он может быть источником рисков — репутационных, финансовых, налоговых и иных. Прежде всего, ненадежный контрагент может стать причиной финансовых потерь — нарушать сроки оплаты, поставок, исполнять свои обязанности недобросовестно, уклоняться от оплаты и т.д. Кроме того, работая с таким контрагентом, можно привлечь и внимание проверяющих органов — налоговой, ФАС, прокуратуры, и иных. А также могут последовать проверки из банков, которые повлекут не только запросы документов, но и возможную временную блокировку счетов.

Поэтому проверять нужно не только новых контрагентов, периодически следует проверять даже надежных, постоянных клиентов и исполнителей, с которыми отношения сложились в течение длительного срока.

Следует сразу отметить, что законодательно правила или обязательные требования такой проверки не закреплены. Каждая компания разрабатывает свой метод, на основе своих интересов и исходя из сферы деятельности.

Контрагента, как правило, проверяют на добросовестность или благонадежность. Что это значит?

Что такое проверка контрагента на добросовестность

Налоговый орган неоднократно в своих письмах указывал на то, что любая компания отвечает за выбор контрагента и, при недостаточной проверке сомнительных партнеров, несет полную налоговую, административную и иные виды ответственности.

Не менее важен выбор контрагентов при оптимизации налогообложения и получении компанией налоговой выгодой – т.е. права на законное уменьшение размера налоговых обязанностей. Сюда относится: получение налоговых вычетов, налоговых льгот, права на возврат, зачет или возмещение налога из бюджета, уменьшение налоговой базы и т.п.

Также, ссылаясь на постановление Пленума Высшего Арбитражного Суда № 53 от 12.10.2006 г. «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», ФНС России поясняет, что любой налогоплательщик должен действовать с должной осмотрительностью и осторожностью в отношении своих контрагентов. И если компания не проявляет такой осмотрительности, то она несет риски, того, что полученная налоговая выгода может быть признана необоснованной, а это может повлечь за собой доначисление налогов, уплату штрафов, пеней, применение административных наказаний и иные неприятные последствия.

При этом, налоговая выгода может быть признана необоснованной в случаях:

- налогоплательщик не проявил должной осмотрительности, в результате которой должен был узнать о нарушениях, допущенных контрагентом;

- если компания совершает операции, связанные с налоговой выгодой, контрагентами по которым выступают лица, не выполняющие налоговые обязанности.

Алгоритм проверки контрагента на добросовестность

В настоящее время возможностей проверить контрагента очень много.

Самый простой – заказать отчет о проверке в специализированной компании, заплатив за это некоторую сумму. Быстро, достаточно надежно, но затратно, особенно, если контрагентов у вас много.

Чтобы не тратить лишние средства, проверить контрагента можно и самостоятельно.

Налоговая служба рекомендует сделать это минимум тремя способами:

- карточку предприятия, с указанием ОГРН, ИНН, КПП, места нахождения и руководителя — минимальный набор данных;

- учредительные документы – Устав общества или иной документ, на основании которого учрежден и действует контрагент;

- сведения о руководителе и иных лицах, которые могут действовать от имени контрагента без доверенности;

- лицензии и разрешения — если они необходимы для выполнения деятельности контрагента; бухгалтерскую отчетность за прошедший отчетный год или на последнюю отчетную дату.

- воспользоваться сайтом ФНС России – www.nalog.ru;

- сделать запрос в налоговые органы по месту регистрации контрагента о предоставлении информации о наличии или отсутствии нарушений законодательства о налогах и сборах, и о применении мер ответственности к контрагенту. Такая информация не относится к налоговой тайне, поэтому предоставляется налоговым органом по запросу любого заинтересованного лица.

- Ранее организация выполняла для вас услуги, поставляла товары?

- Какие работы, услуги, выполняла для вас организация-контрагент, какие товары поставляла?

- Какие действия предпринимаются для проверки деловой репутации контрагента?

- Какие регламентирующие документы существуют у контрагента по документообороту?

- Кто принимает первичные документы от поставщика, кто подписывается в документе, где происходит принятие товаров?

- Кто у контрагента отвечает за сохранность ТМЦ, кто ведет учет?

- Есть ли склад, где он находится, кто является кладовщиком? И другие.

Рассмотрим подробнее бесплатные и наиболее информативные способы проверки контрагента.

Проверка контрагента по ИНН на сайте Федеральной налоговой службы

Самый простой способ выяснить основную информацию о контрагенте – получить выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ) или Единого государственного реестра Индивидуальных предпринимателей (ЕГРИП).

Для этого, нужно зайти на официальный сайт налоговой службы: https://egrul.nalog.ru и в окне поиска указать любую имеющуюся информацию – ИНН, ОГРН (ОГРНИП- для ИП) или наименование (ФИО предпринимателя). Поиск по ИНН или ОГРН/ОГРНИП самый быстрый и дает самый точный результат, т.к. при поиске по наименованию/ФИО предпринимателя могут быть совпадения.

1.Раздел «Место нахождения и адрес юридического лица»:

место нахождения – может быть только населенный пункт (это допускается по закону);

адрес юридического лица -указывается полностью. Также обратите внимание на дату под этим адресом и наличие отметок налогового органа. Если в этом разделе есть информация «данные недостоверны» – это признак того, что, либо юрлицо по адресу не находится, либо адрес нахождения – место массовой регистрации юрлиц (например -крупный бизнес-центр, большое офисное помещение и т.п.). К такой информации нужно отнестись очень внимательно – это может быть признаком «фирмы-однодневки». В этом случае лучше запросить разъяснения у контрагента, Например, попросить предоставить договор аренды в отношении помещения по адресу юрлица. Учитывайте, что в том случае, если со стороны юрлица не будут устранены причины внесения такой записи в ЕГРЮЛ — налоговый орган вправе ликвидировать такое юрлицо в принудительном порядке. В отношении ИП адрес в ЕГРИП не указывается, т.к. это уже конфиденциальная информация. Однако, адрес размещения (почтовый адрес) вам должен предоставить ИП, иначе невозможно будет в дальнейшем осуществлять направление необходимой корреспонденции (например, претензий, запросов, уведомлений и т.д.).

- Раздел «Сведения о регистрации» – здесь можно увидеть дату регистрации юридического лица или присвоения статуса предпринимателю. По этим данным можно судить о давности работы контрагента.

- Раздел «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» – сведения о руководителе юридического лица. Обратите внимание на дату внесения таких сведений. Также, запросив у контрагента Устав (иной документ) и решение (протокол, приказ) о назначении руководителя можно проверить срок его полномочий. Также в данном разделе может быть отметка налогового органа о недостоверности сведений. Это может означать, что с полномочиями руководителя не все в порядке. Возможно, окончился срок или изменились сведения о руководителе, или есть иные причины, но юрлицо об этом не сообщило в налоговый орган. Такие сведения следует проверять дополнительно.

- Раздел «Сведения об уставном капитале / складочном капитале / уставном фонде / паевом фонде» – позволяет проверить минимальный размер имущества юридического лица, в пределах которого гарантируются интересы кредиторов. Чем больше такой размер, тем лучше. Минимальный размер уставного капитала, установленный законом для ООО на сегодня составляет 10 000 руб.

- Раздел «Сведения об участниках/учредителях юридического лица» – здесь можно узнать информацию о фактических владельцах юридического лица. Ими могут быть не только физические лица, но также иные юридические лица (ООО, АО, ПАО и другие), в том числе некоммерческие организации и муниципальные образования. Эта информация важна в той степени, поскольку учредители, участники могут влиять на принятие решений юридическим лицом, а также они принимают решения о реорганизации, ликвидации и иных формах деятельности юридического лица, и, при определенных обстоятельствах, несут ответственность за деятельность юрлица, в том числе и материальную.

Имея сведения о руководителе и учредителях, участниках контрагента можно провести их проверку по Реестру дисквалифицированных лиц. Он размещен на официальном сайте Федеральной налоговой службы, является бесплатным и открытым, содержит сведения о гражданах, которым запрещено занимать руководящие должности на период дисквалификации (от 6 месяцев до 3-х лет) по следующим причинам:

- многократное (2 и более раза) нарушение законодательства о государственной регистрации юрлиц или предпринимателей. Например, руководитель предоставил недостоверные или ложные сведения для внесения в ЕГРЮЛ, ЕГРИП, или не предоставил такие сведения когда это было необходимо;

- руководитель, предприниматель неоднократно допускал нарушения законодательства в сфере труда и охраны труда по аналогичным административным правонарушениям;

- руководитель, предприниматель не выполнил в установленный срок законное предписание (постановление, решение и т.п.) государственных контролирующих или надзорных органов и служб.

Если надзорные органы установят, что компания осуществляет деятельность с контрагентом, руководитель которого дисквалифицирован, то в отношении нее могут проводиться проверки. Результат такой проверки может быть очень неприятным: предъявление обвинения в непроявлении должной осмотрительности при выборе контрагентов, доначисление налогов и, даже, оспаривание через суд договоров, подписанных дисквалифицированным руководителем.

Если же дисквалификация установлена в отношении участника, учредителя контрагента, это также сигнал о том, что такой гражданин ранее нарушал законодательство в отношении иных юридических лиц (где мог быть руководителем или участником), и повод задуматься о дальнейшем сотрудничестве.

- Разделы «Сведения об основном виде деятельности» и «Сведения о дополнительных видах деятельности» с указанием кодов ОКВЭД позволяет установить основные направления деятельности контрагента.

- Также важно изучить информацию из раздела «Сведения о записях, внесенных в Единый государственный реестр юридических лиц» – это все изменения, которые происходили в деятельности контрагента с момента регистрации (изменение в уставные документы, смена руководителя, изменение размера уставного капитала и т.д.). Также в этом разделе можно найти сведения о нахождении юрлица в процессе реорганизации или ликвидации. Правда, информация в данном разделе предоставлена в сокращенном формате, но большое количество записей по сравнению со сроком деятельности контрагента, может быть основанием для дополнительной проверки такого контрагента.

Дополнительные ресурсы для проверки контрагента

Дополнительно контрагента можно проверить по следующим ресурсам:

- Единый реестр субъектов малого и среднего предпринимательства – расположен на сайте https://ofd.nalog.ru. Реестр формируется ФНС РФ, он бесплатный и общедоступный. Сведения из данного реестра позволяют установить официальное максимальное количество работников и максимально допустимый объем годовой выручки контрагента (исходя из статуса и требований по нему — микропредприятие, малое или среднее предприятие);

- Банк данных исполнительных производств — находится на официальном сайте Управления Федеральной Службы Судебных приставов, на главной странице или в разделе «Сервисы». Поиск можно проводить как в отношении предпринимателей – по ФИО и дате рождения, так и в отношении организаций — указать наименование и регион регистрации. Показывает информацию о наличии задолженностей по судебным приказам и исполнительным листам, а также по административным штрафам.

- Если контрагент осуществляет лицензируемую деятельность – можно проверить наличие лицензии и ее действительность на сайтах органов, осуществляющих выдачу соответствующих лицензий. Например: лицензии на осуществление образовательной деятельности выдает Федеральная служба по надзору в сфере образования и науки (Рособрнадзор);лицензии на деятельность по техническому обслуживанию медицинских изделий контролирует Федеральная служба по надзору в сфере здравоохранения (Росздравнадзор); лицензии на производство и оборот спирта, алкогольной и спиртосодержащей продукции контролирует Федеральная служба по регулированию алкогольных рынков и т.д.

Также рекомендую проверять товарный знак, используемый контрагентом, особенно, если он нанесен на товары или изделия. В том случае, если контрагент использует чужой товарный знак без соответствующего договора или лицензии, неприятности могут быть и у того, кто приобретает такие товары или услуги — возможна административная ответственность по ст. 14.10 КоАП РФ (штраф от 10 000 руб. и выше, с конфискацией товара);

В данные реестры включаются лица, нарушившие обязательства контракта, договора по результатам проведенных закупок, а также отказавшиеся от заключения договора по необоснованным причинам. Такие нарушители лишаются возможности участвовать в любых закупках в течении 2-х лет с момента включения в Реестр. Также на этом портале есть реестры для проверки заказчиков.

Однако, следует учитывать, что наличие сведений о контрагенте в РНП не всегда является объективным. По оценке аналитического центра при Правительстве РФ часто сведения в Реестр вносятся без учета степени вины или оценки добросовестности поставщика, а также без учета обстоятельств, которые привели к неисполнению контракта или договора.

- Ресурс БФО – государственный информационный ресурс бухгалтерской (финансовой) отчетности. Ресурс ведет ФСН России на основании информации, предоставляемой в обязательном порядке организациями и предпринимателями. Есть бесплатная и платная версия. При этом документы, размещенные в бесплатной версии (бухгалтерские отчеты, декларации, отчеты о финансовой деятельности и т.п.) вполне позволяют составить общее представление о финансовом положении контрагента.

- Сервис Прозрачный бизнес – https://pb.nalog.ru. Сайт ФНС России. На нем можно найти краткие общие сведения о любом контрагенте — состояние организации по сведениям ЕГРЮЛ, сведения о размере уставного капитала, о руководителе и участниках, учредителях, сведения о состоянии налоговой отчетности, наличии налоговых нарушений, общая сумма уплаченных налогов, сведения о недоимках и задолженностях по штрафам и пеням и другое.

- Картотека арбитражных дел (КАД Арбитр) – проверить контрагента на участие в судебных заседаниях (истец, ответчик, третье лицо), наличие административных делопроизводств и решений о банкротстве. Об этом подробнее ниже.

- Сервис проверки контрагента на сайте поддержки МСП – содержит сведения из базы ФНС, а также позволяет проверить адрес на массовую регистрацию.

Проверка по КАД Арбитр

Проверка контрагента на наличие судебных дел позволяет составить представление не только о наличие у него задолженностей по искам организаций или государственных органов, но и в целом составить представление о состоянии правовой и юридической защиты.

Для этого нужно зайти на сайт https://kad.arbitr.ru и в разделе «Участник дела» ввести наименование компании (ФИО предпринимателя), ИНН или ОГРН. Лучше проводить поиск по ИНН или ОГРН, так он будет более точным и уберет совпадения по наименованию или ФИО. Также поиск по номеру ИНН или ОГРН более точный. Не нужно выбирать «Сторону по делу» – так поиск будет более полным.

Не ограничивайте поиск по судам региона нахождения или регистрации контрагента – лучше проверить по всей базе, ведь контрагент может выступать участником судебного разбирательства в любом регионе страны.

Если поиск дал результаты: вы увидите список всех дел, участником которых выступал или выступает контрагент. Буквы рядом с номером дела означают: А -административное дело, Б -банкротное дело, Г — гражданское дело.

Проверка контрагента по единому реестру РДР

В начале 2021 г. в Правительство РФ был внесен законопроект о создании Рейтинга деловой репутации участника закупки (далее — Рейтинг или РДР). Идея этого проекта принадлежит ФАС РФ. Его суть заключается в следующем: Рейтинг формируется на основании данных, собираемых из реестров договоров и контрактов, заключаемых в сфере закупок. На основании такой информации должна формироваться оценка опыта участника закупки. Информация из Рейтинга будет общедоступной и находиться в Реестре участников закупки. Предполагается, что такой Рейтинг будет вестись в качестве стимулирования добросовестных поставщиков.

Рейтинг деловой репутации

Единый реестр деловой репутации планировала создать Федеральная антимонопольная служба. Его главной задачей должно было стать обобщение информации о частных компаниях, участвующих в государственных и некоторых иных закупках. Действительно, такой рейтинг помог бы отсеять добросовестные организации от ненадежных. Однако единый общероссийский реестр (рейтинг) деловой репутации так и не был создан. Рассказываем о ситуации подробнее.

Однако, в настоящее время этот законопроект окончательно не рассмотрен и не оформлен законодательным актом.

Между тем, в Интернете уже можно найти многочисленные предложения провести проверку любой компании по РДР. Следует помнить, что к официальным источникам такие проверки не имеют отношения. Скорее всего на таких сайтах вам будет предложено оформить сертификат соответствия или иная подобная услуга. Конечно же она будет платной.

Проверка контрагента по Письму ФНС России от 10. 2021 N БВ-4-7/3060@

Однако, организации и предприниматели могут также изучить положения данного Письма и использовать их для соблюдения принципа «должной осмотрительности» при выборе контрагента и для проверки контрагентов по признаку отнесения к «технической компании»., т.е. организации созданной только ради финансовых схем.

Признаки технической компании

Основными признаками «технической компании» по Письму ФНС могут быть:

- компания не ведет реальную экономическую деятельность (о чем могут свидетельствовать следующие факты: отсутствует персонал с необходимой квалификацией, в разделах ЕГРЮЛ, относящихся к руководителям или участникам компании, имеются сведения о недостоверности, отсутствие какой-либо информации о деятельности компании в общедоступных источниках, в том числе отсутствие сайта);

- по сделкам, оформляемым от имени такой компании, не исполняются налоговые обязательства;

- компания не осуществляет деятельность в своем интересе и на свой риск;

- компания не обладает необходимыми активами и ресурсами для исполнения обязательств или из заключаемой сделки следует вывод о невозможности надлежащего исполнения обязательств (с учетом времени или места исполнения, необходимого объема материальных, трудовых или экономических ресурсов);

- неустановленное местонахождение контрагента на момент совершения сделки;

- контрагент не выполняет реальные функции, а выступает в различных операциях с оформлением документов в противоправных целях, при этом фактическое исполнение по сделке осуществляет другая организация или предприниматель;

- по расчетным счетам компании проходят незначительные операции или же осуществляются операции, не соответствующие или не являющиеся обыкновенными для того вида деятельности компании, по которому совершена спорная сделка.

Отнесение контрагента к «технической компании» важно с учетом того, что документы от такой компании не принимаются налоговым органом к учету, а следовательно, добросовестная компания, заключившая с ней какую-либо сделку, теряет право на подтверждения права для учета расходов и вычетов.

Подробнее о налоговых рисках работы с фирмами-однодневками или “техническими компаниями” читайте в экспертном материале КонсультантПлюс. Если вы не можете перейти по ссылке, подключите здесь доступ к пробной версии системы (это бесплатно, срок бесплатного доступа – 2 дня).

Критерии добросовестности согласно письму ФНС

Важно учитывать, что налоговые органы при проверке сделок с «техническими компаниями» анализирует также данные о добросовестности налогоплательщика по следующим критериям:

1. наличие умысла на заключение сделки с «технической компанией». При этом подтверждением умысла и того факта, что организация знала об обстоятельствах, которые характеризуют контрагента как «техническую компанию», а также о том, что обязательства по сделке исполняет иное лицо, могут свидетельствовать следующие факты:

- поведение участников сделки (в т.ч. должностных лиц при заключении договора) не соответствует «разумному поведению» сторон сделки при аналогичных, схожих обстоятельствах;

- документы по сделке составлены нетипично, имеют недочеты, не полностью заполнены, имеют ошибки, которые подтверждают формальность сделки;

- отсутствие в дальнейшем действий, принимаемых для защиты нарушенных прав (непринятие таких мер) — отсутствие претензий, обращений в суд и т.п.

2. проявление должной осмотрительности со стороны налогоплательщика. Такая проверка носит дополнительный характер и имеет значение только после получения положительных результатов по иным признакам. При проверке на должную осмотрительность налоговый орган выясняет, должен ли был добросовестный налогоплательщик знать о признаках «технической компании» у контрагента, учитывая всю совокупность таких признаков. Предполагается, что меры по «должной осмотрительности» компания должна принимать не только при выборе контрагента для заключения новой сделки, но и при длительных отношениях с контрагентом. При этом учитываются:

- характер и объем деятельности налогоплательщика (регулярность аналогичных сделок, крупность сделки и т. п.);

- специфика приобретаемых товаров, услуг или работ (например, имеются ли специальные требования к контрагенту: наличие лицензий, допусков и т.п.);

- особенности условий заключаемой сделки (наличие опыта у контрагента – может подтверждаться исполненными контрактами или рекомендациями от иных контрагентов); существенное отклонение цены от средней рыночной как в большую, так и в меньшую сторону;

- соответствие стоимости товара или услуг периоду существования компании или масштабу ее деятельности и т.д.

Что такое стандарт осмотрительного поведения

В Письме ФНС также приводится термин «стандарт осмотрительного поведения», который чаще используется в судебной практике. В соответствии с этим стандартом при проверке деловой репутации контрагента компания должна также выяснять:

- возможность исполнения сделки и платежеспособность контрагента — для предотвращения возможных убытков, которые он может причинить в случае неисполнения или ненадлежащего исполнения своих обязательство по договору;

- возможный риск неисполнения обязательств и наличие обеспечения для надлежащего исполнения (производственных мощностей, оборудования и квалифицированного персонала;

- соответствующий опыт и принимать иные действия и меры для проверки законности и «чистоты» сделки.

Информацию, которую вы соберете о контрагенте условно можно разделить на 3 блока

1.общая структура и состояние компании — сведения о системе руководства, размере компании, соблюдение юридических формальностей, сведения о репутации и опыте и т.п.;

2.финансовое состояние – объем доходов и расходов, темпы роста, наличие/отсутствие неуплаченных налогов, пеней и т.д.;

3.наличие судебных дел и задолженностей — характеризует степень защищенности контрагента с юридической стороны.

Проанализируйте эти данные в совокупности и сделайте вывод: стоит ли иметь отношения с контрагентом?