Новые правила составления Плана ФХД на 2023 год

Анализ финансово-хозяйственной деятельности предприятия

Всесторонний анализ деятельности помогает составить достоверную оценку эффективности работы каждого отдела структуры предприятия. Стоимость услуги от: 50 000 руб.

Что такое анализ финансово-хозяйственной деятельности предприятия?

Анализ финансово-хозяйственной деятельности (ФХД) — это исследование, которое позволяет вам погрузиться в финансовую структуру вашей организации. Мы осуществляем полный разбор ваших финансовых операций, балансов, отчетов о прибылях и убытках, чтобы предоставить вам полную картину о том, как происходит управление финансами в вашей компании.

Введение

Финансовый аудит – один из видов проверок, которую проводят как отдельно, так и в комплексе с налоговым или кадровым аудитом. В обоих случаях результат – база, на которую может опираться собственник бизнеса при принятии управленческих решений.

Основные принципы финансового аудита:

- Независимость аудитора

- Профессиональная компетентность аудитора

- Объективность результатов аудита

Правила аудита регулируют в России и определяются законодательством.

Успех предприятия зависит от ряда факторов и сложных решений. Наличие начального капитала, человеческих ресурсов, инновационных бизнес-идей и маркетинговой стратегии являются важными, но недостаточными для успешного ведения бизнеса. Ключевым компонентом является качественный анализ финансово-хозяйственной деятельности. В данной статье мы расскажем о том, почему так важен анализ финансово-хозяйственной деятельности предприятия (ФХД), как его проводить и какими принципами руководствоваться.

Систематический анализ финансово-хозяйственной деятельности помогает подтвердить добросовестность, продуктивность и законность работы бизнеса.

Успешное развитие современного предприятия немыслимо без использования разнообразных экономических инструментов, управленческих технологий и привлечения со стороны опытных аудиторов. Квалифицированные эксперты, которые выполняют аудит финансово-хозяйственной деятельности, способны провести всестороннее исследование работы хозяйствующего субъекта.

Они могут оценить полноту и достоверность используемых методов и форм учета, предоставить конкретный план действий, внедрив который компания добьется оптимизации экономического положения.

Название услуги | Стоимость, без учета НДС

Финансово-хозяйственный анализ | От 35 000 руб.

Финансово-хозяйственный анализ на признаки преднамеренного банкротства | От 45 000 руб.

Анализ финансового состояния предприятия-банкрота | От 50 000 руб.

Бухгалтерская экспертиза по использованию денежных средств | От 70 000 руб.

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Успех любого предприятия зависит от принятия грамотных управленческих решений, которые базируются на учете всех факторов. Наличие стартового капитала, человеческого ресурса, перспективной идеи, хорошей маркетинговой кампании, исследований рынка будет недостаточно, чтобы фирма развивалась или хотя бы оставалась на плаву. В основе бизнес-стратегии должна лежать оценка устойчивости компании, которая дается в результате проведения анализа ее финансово-хозяйственной деятельности.

Зачем и кому нужен анализ ФХД?

Анализ финансово-хозяйственной деятельности предприятия — это не просто формальная процедура, а инструмент, который может принести огромные выгоды вашему бизнесу. Его необходимо проводить по нескольким ключевым причинам:

- Повышение эффективности управления

- Принятие грамотных управленческих решений

Наша услуга анализа финансово-хозяйственной деятельности предприятия доступна для компаний всех размеров и профилей деятельности. Независимо от того, управляете ли вы малым стартапом или крупной корпорацией, анализ ФХД позволит вам повысить эффективность вашего управления.

Зачем проводить анализ (цели)

Анализ финансово-хозяйственной деятельности организации необходим перед принятием любых значимых для судьбы бизнеса управленческих решений. Например, если производственная компания собирается выпустить новый продукт, взять кредит на большую сумму, заключить крупную сделку или провести реорганизацию, реструктуризацию, ликвидацию.

Особенно остро необходимость финансового аудита проявляется в ситуации кризиса, когда наблюдается значительное снижение прибыли или есть угроза банкротства фирмы.

Своевременное и качественное исследование экономических показателей компании поможет:

- Выявить проблемные места в финансово-хозяйственной деятельности

- Повысить эффективность управления

- Принять обоснованные управленческие решения

Что такое финансовый аудит

Финансовый аудит – это комплекс мер по проверке, анализу и оценке финансово-экономической деятельности организации.

По итогам проведенной проверки аудиторы выдают заключение, в котором:

- Выявляются проблемные места

- Дается рекомендация по улучшению ситуации

Услуги консалтинга

Заказывайте обязательный аудит в проверенных и зарекомендовавших себя аудиторских организациях

Бесплатная консультация для пользователей Клерк.ру.

Цели комплексного анализа ФХД можно разделить на две категории:

Анализ может служить различным целям, таким как:

Что такое анализ ФХД компании?

Анализ финансово-хозяйственной деятельности предприятия является процессом изучения финансовой отчетности и операционной деятельности организации. Он необходим для выявления факторов, которые влияют на финансовое состояние фирмы и ее способность достигать поставленных целей.

Анализ ФХД помогает руководству и инвесторам понять, насколько эффективно происходит управление предприятием и какие изменения необходимо внести для улучшения его работы.

Предметом анализа ФХД организации является множество параметров: объем продаж, платежеспособность, себестоимость продукции или услуг, качество управленческих решений и др. Аналитики используют данные показатели для получения полной картины финансового состояния предприятия.

Выбор источников для проведения исследований зависит от поставленных целей. Это может быть бухгалтерская отчетность, плановые параметры, учет и многие другие источники данных. Тип анализа, который необходимо провести, также зависит от основной цели и поставленных задач:

Сам по себе анализ не является универсальным решением. Чтобы он был эффективным и полезным, важно соблюдать следующие принципы:

О составлении проектов Плана ФХД

С 2023 года вступили в силу новые положения Требований № 186н скорректированые Приказом Минфина России от 08.06.2022 № 92н.

Проект Плана ФХД нужно составлять не всем учреждениям, а только тем, где План утверждает учредитель. Это происходит в двух случаях:

- Если такой порядок установил орган-учредитель.

- Если у учреждения на последнюю отчетную дату, предшествующую дате утверждения Плана, есть просроченная кредиторская задолженность.

Размер задолженности не имеет значения, стоимостной критерий порядком № 186н не определен, и учредитель не имеет права его устанавливать. Если у бюджетного учреждения нет просроченной кредиторской задолженности на последнюю отчетную дату и учредитель не установил, что План ФХД утверждает его уполномоченное лицо, то документ подписывает руководитель учреждения. Автономные учреждения составляют проект Плана. Сначала его рассматривает наблюдательный совет учреждения (пп. 4.1 и 46 Требований № 186н) и лишь затем подписывает руководитель. Учредитель не участвует в этой процедуре.

Проблемы, решаемые при помощи аудита

Бизнес нуждается в услугах квалифицированных и опытных аудиторов. Эксперты способны провести полный анализ налоговой и бухгалтерской системы, выявить неточности и ошибки, предложить эффективные способы их устранения.

Аудиторская проверка финансово-хозяйственной деятельности предприятия – комплекс мероприятий, направленный на экспертизу финансового положения организации, активов, капитала и обязательств. Это основа для принятия управленческих решений. Такое исследование требует от аудиторов глубоких и обширных знаний действующего законодательства, понимания основных требований и нормативов.

Анализ включает:

Аудит финансовой деятельности предприятия

Аудит финансовой деятельности предприятия направлен и на исследование основных показателей отчетности, выявление скрытых резервных источников бизнеса. Организации предоставляется экспертное заключение о результатах проверки и рекомендации по улучшению финансового положения компании. Эта информация поможет руководству принять меры, направленные на развитие и продвижение бизнеса.

Этапы проведения анализа финансово-хозяйственной деятельности

Комплексный анализ ФХД является эффективным инструментом для планирования и составления бюджета. Однако, требует определенных знаний и навыков. Необходимо учитывать факторы, которые могут исказить результаты анализа, такие как инфляция, конъюнктура рынка и др. Знание основ анализа финансово-хозяйственной деятельности полезно для решения управленческих задач. Для более глубокого и качественного анализа рекомендуется обратиться к экспертам в данной области.

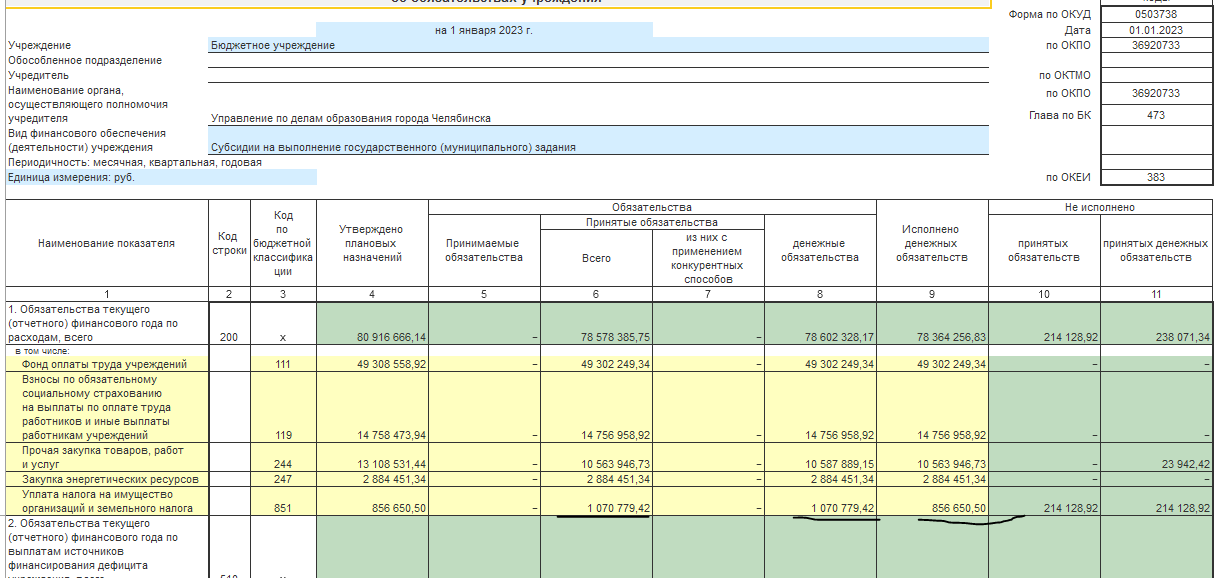

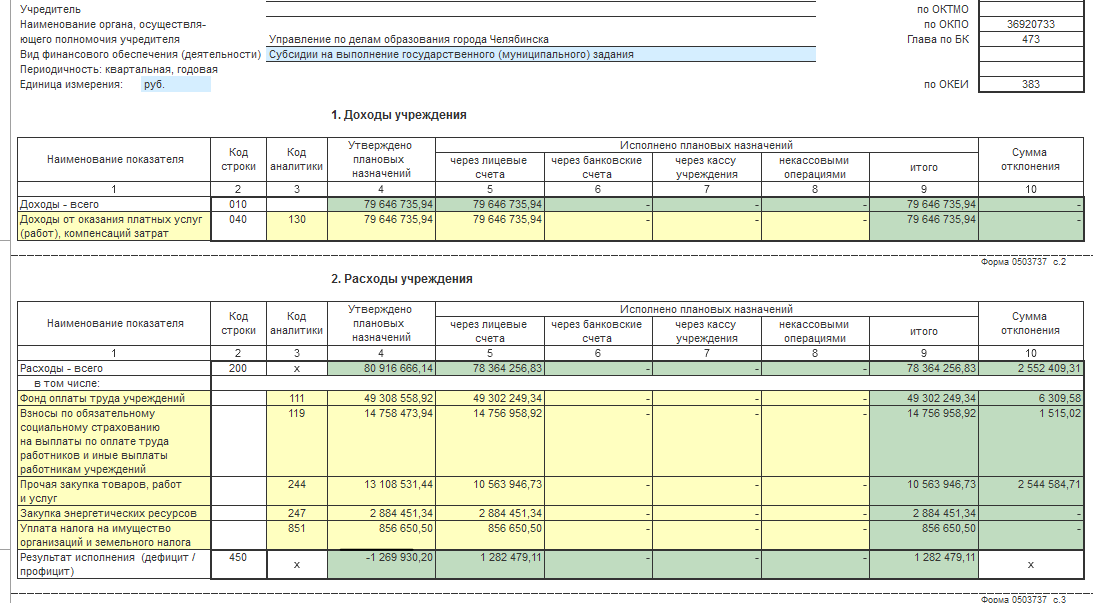

Сводные данные об исполнении плана ФХД

- После утверждения годовой бухгалтерской отчетности нужно уточнять обоснования плановых показателей по выплатам текущего года с учетом обязательств, принятых и не исполненных на начало текущего финансового года. Неисполненные обязательства анализируются в отчетах бухгалтерской отчетности формы 0503737 и 0503738.

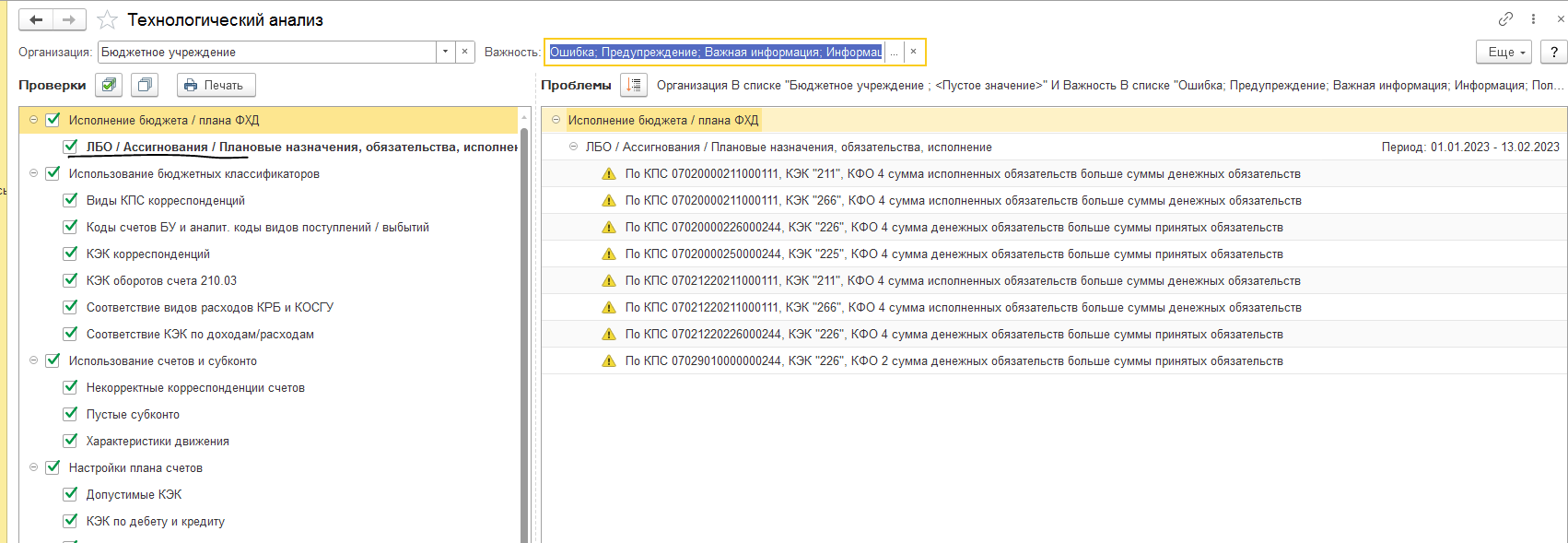

Сводные данные об исполнении плана ФХД формируются детально по контрагентам, обязательствам, в разрезе КПС, КФО и прочей аналитики. Отчет должен быть идентичен заполнению формы 0503738. В случае расхождений, можно провести технологический анализ, в котором программа покажет ошибки или предупреждения по разделу Исполнение бюджета/План ФХД.

При наличии просроченной кредиторской задолженности на последнюю отчетную дату в годовой отчетности бюджетного учреждения, план ФХД или его изменения может утвердить только орган-учредитель.

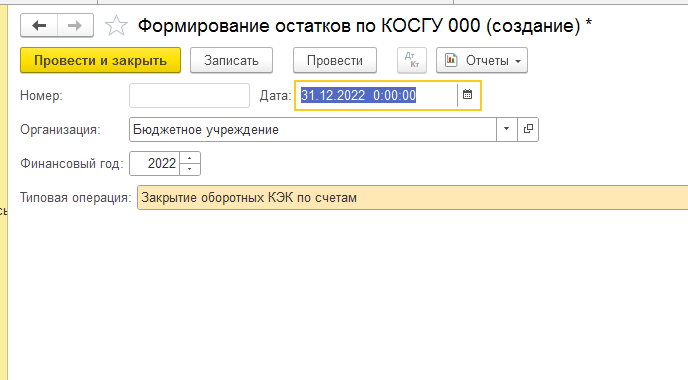

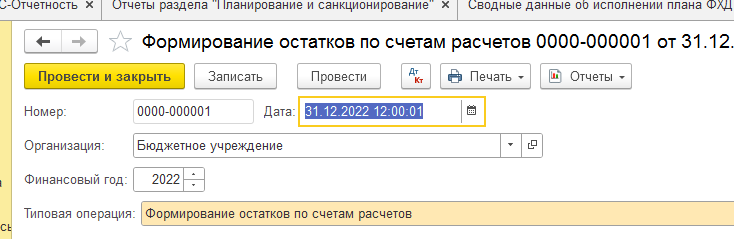

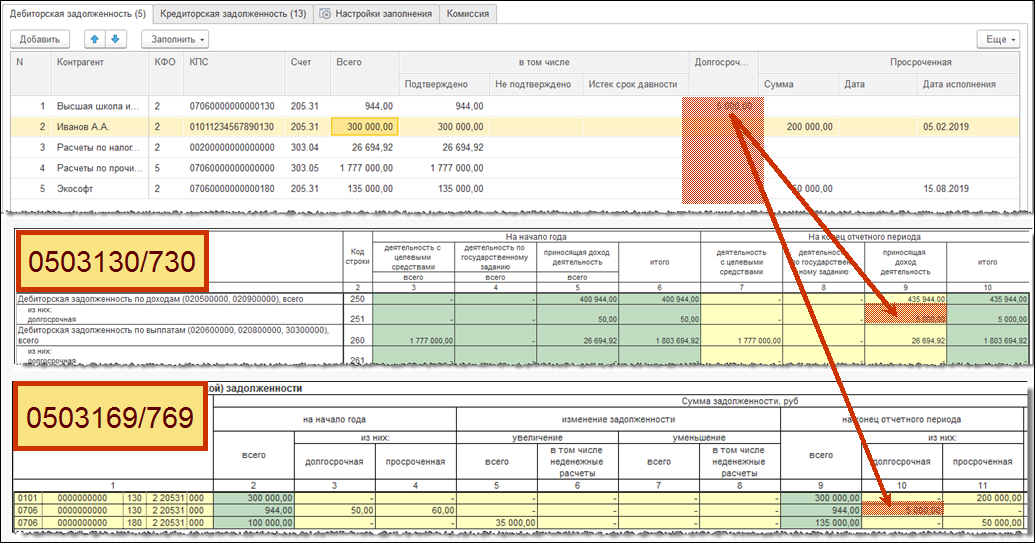

В составе дебиторской задолженности прошлых лет необходимо будет учитывать платежи, отклоненные банком в прошлом году, излишне уплаченные суммы налогов, сборов, страховых взносов, пеней и штрафов. Данные по дебиторской задолженности отражаются в форме 0503769. Для корректного формирования данной формы в конце года, необходимо закрывать остатки по счетам расчетов, которые переносятся с нулевых КЭК на КЭК с детализацией, согласно типу учреждения. Это формируется документом закрытия Формирование остатков по счетам расчетов.

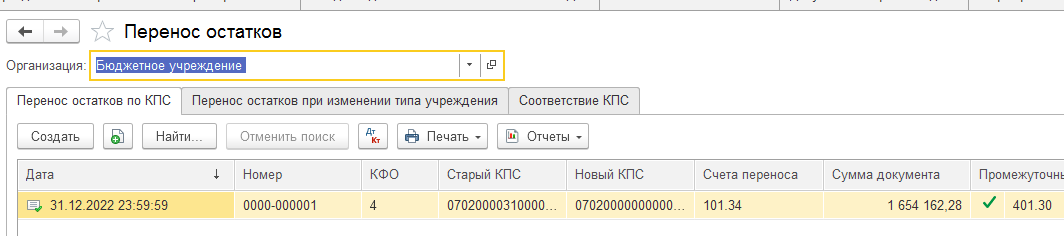

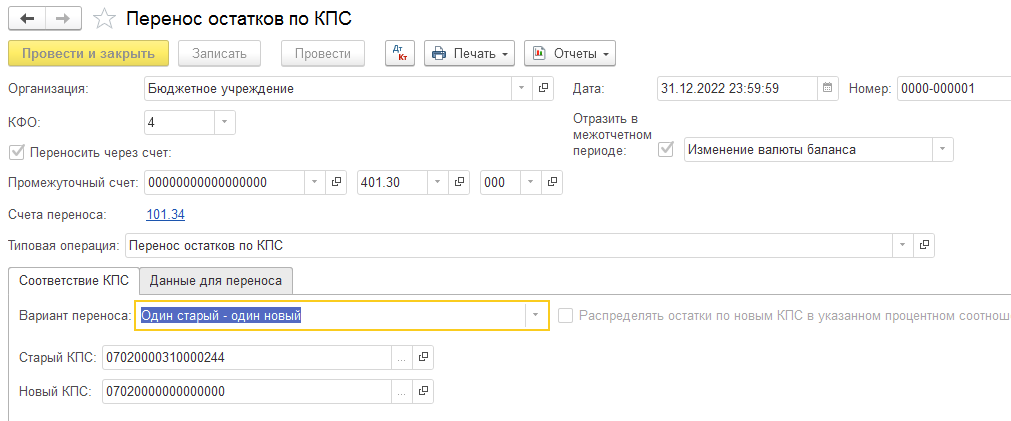

При изменении кодов КБК, сальдо переносится в Межотчётный период. В программе документом «Перенос остатков по КПС»

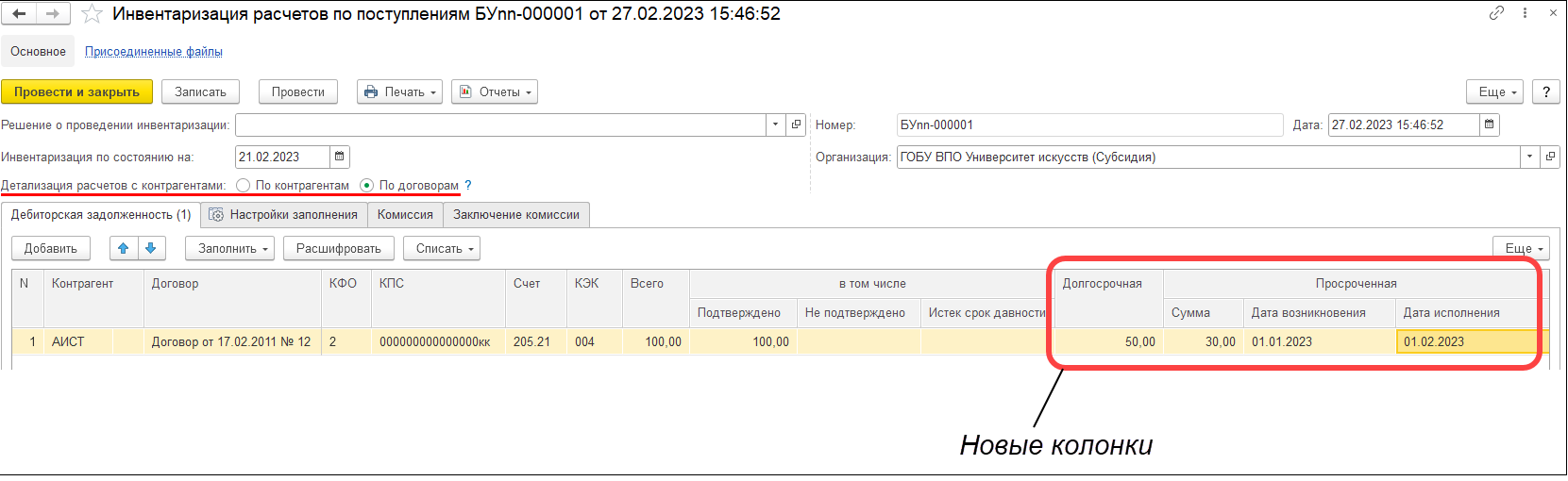

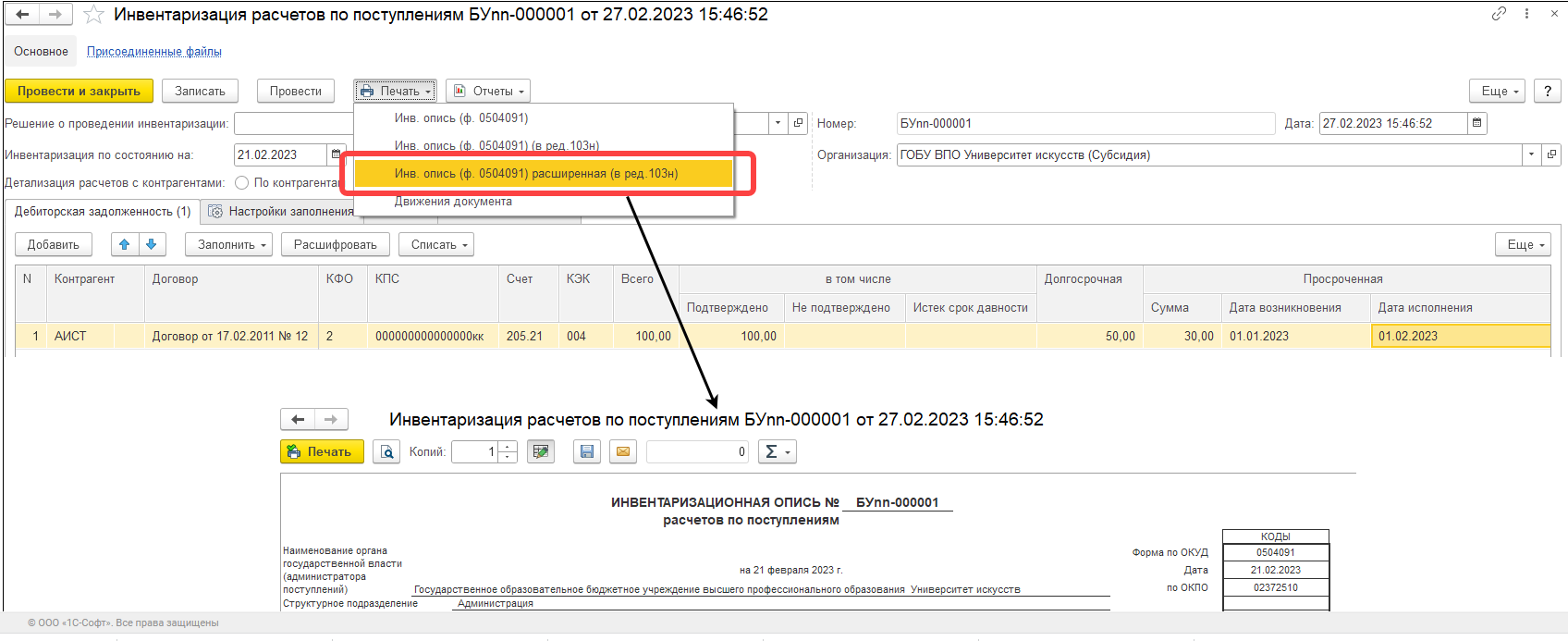

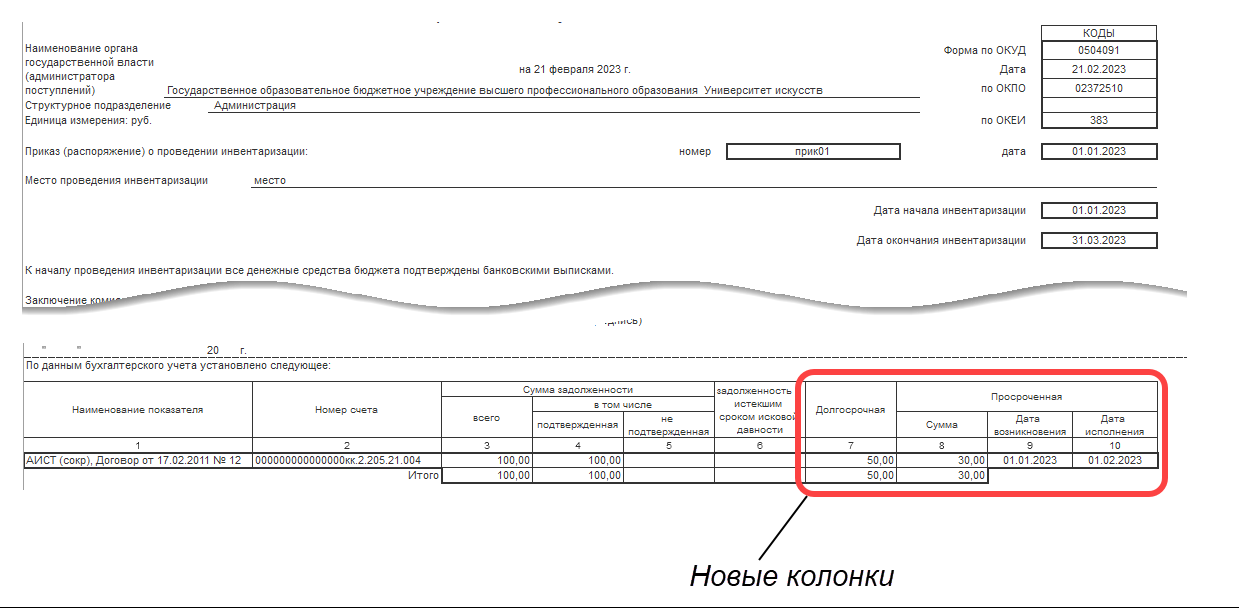

Автоматическое заполнение в форме 0503769 просроченной задолженности, предполагается после заполнения документа Инвентаризация расчетов. Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности,

автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов инвентаризации расчетов. При проведении документов инвентаризации расчетов данные о долгосрочной и просроченной задолженности отражаются в регистре сведений Долгосрочная и просроченная задолженности.

Новые правила составления Плана ФХД на 2023 год.

Отражение изменений законодательства по Плану ФХД в «1С:Бухгалтерия государственного учреждения», ред. 2.0

Автор : консультант компании Сканд по бюджетному учету в 1С Мошко Ольга Анатольевна.8 июня 2023 года

Как происходит анализ ФХД?

Анализ финансово-хозяйственной деятельности — это ключ к прозрачности, эффективности и успеху вашего предприятия. Не оставляйте финансы на волю случая, доверьтесь профессионалам. С «ООО АК Консалтинг Груп» вы получите всестороннее понимание своей финансовой ситуации и путь к процветанию. Свяжитесь с нами уже сегодня и начнем работу над вашим успешным будущим! Мы — ваш надежный партнер в мире финансов и управления!

Остались сомнения? Поможем принять решение!

Генеральный директор ООО Фирма «ЭЛЬВИ» Дробыш В.В.

АО «Реалист Банк»

Заместитель Председателя Казаков А.В.

Генеральный директор Липчиу А.Г.

Банк «Новый век»

Заместитель Председателя Правления Ионова Я.В.

Главный инженер К.А. Богачев.

"Выражаем признательность команде ООО «АК КОНСАЛТИНГ ГРУП» за отличную работу по оценке имущества. Во время сотрудничества руководители и сотрудники ООО «АК КОНСАЛТИНГ ГРУП» продемонстрировали ответственное отношение к выполнению договорных обязательств, порядочность в деловых отношениях, оперативность, индивидуальный подход к клиенту. Профессионализм сотрудников и гибкие условия работы компании обеспечивают неизменно высокое качество отчетов и позволяют своевременно осуществлять проекты любой сложности. Компания всегда строго соблюдает стандарты профессиональной этики и заслуженно имеет отличную репутацию на рынке. ООО «АК КОНСАЛТИНГ ГРУП» зарекомендовало себя как надежный партнер, сотрудники компании ООО «АК КОНСАЛТИНГ ГРУП» работают качественно и профессионально.

АО «СКБ МО РФ»

Генеральный директор Д.В. Горский.

АО «СКБ МО РФ» выражает признательность команде ООО «АК Консалтинг Груп» за профессионализм и высокое качество работы. Команда ООО «АК Консалтинг Груп» объединила в себе грамотных специалистов, отлично ориентирующихся в вопросах оценочной деятельности. Мы высоко оцениваем качество отчета об оценке, подготовленного ООО «АК Консалтинг Груп» и оперативность. Нас удовлетворил результат совместной работы.

Генеральный директор Р.А. Кириллова.

Настоящим письмом ООО «СКАЙ-СПОРТ» выражает благодарность компании ООО «АК КОНСАЛТИНГ ГРУП» за высокое качество работы при реализации проектов по оценке и эффективное сотрудничество. В рамках сотрудничества компания продемонстрировала высокий уровень профессионализма сотрудников, оперативность в решении поставленных задач, грамотное и ответственное отношение к выполнению договорных обязательств. Готовы порекомендовать ООО «АК КОНСАЛТИНГ ГРУП» в качестве надежного партнера по бизнесу на рынке оценочных услуг.

Руководитель службы технического заказчика Н.А. Бабочкина

ООО «Рождествено» настоящим письмом подтверждает опыт успешного сотрудничества с компанией ООО «АК КОНСАЛТИНГ ГРУП». Компания неоднократно привлекалась для оказания услуг в области оценки активов. Отчеты ООО «АК КОНСАЛТИНГ ГРУП» соответствовали требованиям ООО «Рождествено» и профессиональным стандартам. Готовы рекомендовать компанию ООО «АК КОНСАЛТИНГ ГРУП» в качестве надежного партнера для оценки любого вида имущества.

У нас есть решения для разных сфер бизнеса. Заполните простую форму, и мы отправим вам персональное предложение в ближайшее время.

Какие есть виды финансового аудита

Финансовый аудит бывает внутренним и внешним. Посмотрим, какие у каждого вида есть преимущества или недостатки.

Внутренний аудит

Такой аудит проводят силами самого предприятия. Деятельность компании проверяют и анализируют штатные сотрудники на основе не только бухгалтерской, но и внутренней документации. Результаты проверки носят консультационный характер.

Как правило, службы внутреннего аудита создаются в крупных компаниях, например, с развитой филиальной сетью, чтобы топ-менеджмент был в курсе дел и финансового состояния удаленных подразделений.

Внутренние аудиторы хорошо знакомы со структурой компании, ее бизнес-процессами, персоналом. С одной стороны, это дает глубокое понимание дел предприятия при проведении анализа, а с другой – может вызывать сомнения в объективности представленных результатов.

В любом случае внутренний аудит – мероприятие добровольное, которое проводят по инициативе руководства. Цели такой проверки, как правило, – получить ключевые показатели по прибыли, убыткам, структуре доходов и расходов, активов и пассивов и других данных, влияющих на принятие решений и на эффективность деятельности компании.

Внешний аудит

Такой финансовый аудит заказывают только у сторонних аудиторских организаций или индивидуальных аудиторов на возмездной основе. Цель – объективное беспристрастное заключение по результатам анализа финансовой документации, бухгалтерских счетов, бухгалтерской и управленческой отчетности.

Внешний аудит в свою очередь делится на:

Заказывайте обязательный аудит в проверенных и зарекомендовавших себя аудиторских организациях. КСК ГРУПП 28 лет на рынке аудиторско-консультационных услуг, имеет лицензии ФСБ на работу с гостайной, прошла сертификацию АССА в качестве Approved Employer Trainee Development (уровень PLATINUM) и по стандартам ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Кто может проводить финансовый аудит

Проводить внешний финансовый аудит могут только члены саморегулируемых организаций аудиторов:

Кто должен проводить анализ?

Аудит финансовой деятельности компании может быть внутренним и внешним. В первом случае исследование и оценку экономических параметров предприятия осуществляют сотрудники фирмы. Во втором — аналитики, привлеченные со стороны. Например, для внешнего анализа результатов финансово хозяйственной деятельности предприятия вы можете привлечь экспертов компании ЮРКОМкомпани.

Такое решение обладает бесспорным преимуществом — сотрудники нашей организации не имеют связей с работниками предприятия или иных интересов по отношению к бизнесу. Поэтому весь процесс исследования и выводы будут объективными, показывающими действительное положение вещей.

Публикация Плана ФХД

Статьей 3 Федерального закона от 14.07.2022 № 326-ФЗ отменена до 1 января 2025 года обязанность учреждений публиковать План финансово-хозяйственной деятельности на сайте www.bus.gov.ru. Правило начало действовать 14 июля 2022 года.

Но учреждения, как и прежде, должны направлять ПФХД Казначейству с помощью этого ресурса. Документы будут хранить в закрытом доступе и использовать при контроле. Такие разъяснения содержатся в Письме Минфина России № 09-07-06/94470, Казначейства России № 07-04-05/13-23771 от 30.09.2022.

Грамотное составление Плана ФХД всегда очень важно для организации, это влияет на ее эффективную работу в течении трех лет, поэтому так необходимо подходить к нему серьезно, формировать его вдумчиво.

Контрольные ведомства всегда обращают на документ пристальное внимание при проверках!

Если вам нужна дополнительная информация или помощь в составлении Плана ФХД, оставьте ваши контакты, и мы обязательно вам поможем

Укажите контакты для связи с менеджером

Проверка финансово-хозяйственной деятельности МУП

Подборка наиболее важных документов по запросу Проверка финансово-хозяйственной деятельности МУП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статья: Проверка контрольно-счетной палатой закупок товаров, работ, услуг(Волчкова М.)("Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений", 2021, N 12)Согласно ч. 7 ст. 16 Закона о контрактной системе план-график формируется государственным, муниципальным учреждениями, государственным, муниципальным унитарными предприятиями в соответствии с требованиями указанной статьи при планировании финансово-хозяйственной деятельности государственного, муниципального учреждений, государственного, муниципального унитарных предприятий и утверждается в течение десяти рабочих дней после утверждения соответственно плана финансово-хозяйственной деятельности государственного, муниципального учреждений, плана (программы) финансово-хозяйственной деятельности государственного, муниципального унитарных предприятий.

Нормативные акты

"Методические рекомендации по организации бухгалтерского учета в сельском хозяйстве в связи с принятием Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"(утв. Минсельхозом России)54. В соответствии со статьей 19 нового Федерального закона "О бухгалтерском учете" экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, в связи с чем при формировании учетной политики в сельскохозяйственных организациях следует уделить особое внимание разработке соответствующего локального нормативного акта (порядка организации внутреннего контроля), руководясь при этом разделом 2.8 отраслевых Методических рекомендаций по данному вопросу. Указанный порядок может быть определен в отдельном локальном нормативном акте либо установлен локальными нормами непосредственно в положении (приказе) об учетной политике, где закрепляются необходимые контрольные полномочия за соответствующими должностными лицами или управленческими службами, что особенно характерно для малых и средних сельскохозяйственных организаций. При наличии в организации службы внутреннего аудита ее деятельность регламентируется соответствующим положением и распределением должностных обязанностей между работниками этой службы, что целесообразно предусматривать в сельскохозяйственных организациях, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, и которые согласно части 2 статьи 19 нового Федерального закона "О бухгалтерском учете" обязаны организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления указанной отчетности. К таким организациям согласно статье 5 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" относятся (применительно к сельскому хозяйству) открытые акционерные общества и хозяйствующие субъекты, в которых общий объем выручки от продажи продукции (выполнении работ, оказания услуг) за предшествующий отчетный год превышает 400 млн. рублей или сумма активов бухгалтерского баланса на конец года, предшествующего отчетному, превышает 60 млн. рублей (указанная норма не распространяется на сельскохозяйственные кооперативы и их союзы, а в отношении муниципальных унитарных предприятий перечисленные показатели могут быть снижены законом субъекта Российской Федерации). Во всех случаях необходимо обеспечить: подотчетность одних работников другим; внутренние проверки и сверки взаимосвязанных данных по вопросам финансово-хозяйственной деятельности организации; регулярное проведение инвентаризации активов и обязательств; регулярное отслеживание состояния первичного, аналитического и синтетического учета; ограничение доступа к активам и соответствующим учетным записям; осуществление контроля за компьютерными информационными системами и прикладными программами; регулярное проведение оперативного анализа финансово-хозяйственной деятельности.

Заказать анализ финансово-хозяйственной деятельности

ЮРКОМкомпани оказывает помощь бизнесу любого масштаба и степени развития, как малому, так среднему и крупному. На предварительной консультации мы обсуждаем задачу и обговариваем цену услуги (она определяется индивидуально и зависит от объема и сложности задачи). Затем мы подписываем соглашение на оказание аудиторских услуг, в котором фиксируются все детали сотрудничества и согласованная стоимость.

Далее аудиторы фирмы приступают к работе:

Виды методик проведения анализа ФХД

Существует несколько методов, используемых для анализа финансово-хозяйственной деятельности организации. Для получения объективной и полной картины, рекомендуется использовать несколько методик параллельно.

Вертикальный метод

Этот метод заключается в том, что все ресурсы оцениваются в процентном соотношении. Итоговые показатели рассчитываются как 100%. А все остальные статьи баланса, активы и пассивы расчетных периодов выражаются в процентах от этих 100%.

Такой способ анализа также известен как структурный. Обычно здесь исследуются следующие показатели: активы (оборотные и внеоборотные, а также их ликвидность и состав); капитал (собственный и заемный); денежный поток (инвестиционные, финансовые и операционные).

Горизонтальный метод

Данный метод используется для анализа финансовых параметров фирмы. Для этого результаты за текущий период сравниваются с данными за предыдущие, используя данные из финансовой отчетности, такие как баланс, отчеты о движении денежных средств. Такой анализ позволяет определить основные тенденции, изменения и развитие компании. Метод горизонтального анализа особенно полезен для организаций, занятых в сезонном бизнесе. В результате использования данного метода можно определить, насколько успешно компания выполняет свои финансовые цели и планы, и какие области требуют большего внимания. Это может помочь улучшить бизнес-стратегию и повысить финансовую производительность в будущем.

Однако важно помнить, что для получения наилучшего результата необходимо использовать как вертикальный, так и горизонтальный методы анализа, так как их результаты взаимодополняют друг друга. Трендовое исследование — это подвид горизонтального анализа, где определенные результаты принимаются за стандарт, а показатели за конкретный период сравниваются с ними. Если компания отклоняется от базовых показателей, то это принимается за тренд. Затем разрабатываются меры для стабилизации проблемных показателей в ближайшей перспективе.

Методика сравнительного анализа

Данный способ анализа, также называемый пространственным, заключается в объединении показателей в группы и их последующем сравнении. Этот метод может быть использован для сравнения данных между различными компаниями, принадлежащими к одной фирме, или для сравнения с конкурентами и филиалами других компаний.

Такая методика применяется для следующих целей:

Метод анализа факторов

Данный подход нацелен на выявление взаимосвязей между внутренними и внешними факторами, которые оказывают влияние на конечный результат деятельности компании. Часто такой анализ проводится после изменений в законодательстве или при изменении цен на сырье, необходимом для производства товаров.

Способ позволяет выявить, какие факторы оказывают наибольшее влияние на бизнес, и определить, какие изменения необходимо внести для улучшения общего результата. Этот метод особенно полезен для бизнеса, работающего в условиях быстро меняющейся экономической ситуации.

Анализ коэффициентов

Коэффициентный анализ является важным видом исследования для финансовых экспертов. Он основан на анализе бухотчетности и опирается на соотношение различных показателей между собой. Коэффициенты, вычисленные на основе этих данных, отражают текущее состояние дел компании, но все же не объясняют причины, приведшие к таким результатам.

Чаще всего, в данном анализе используются показатели, которые помогают определить эффективность деятельности организации и ее финансовое положение. К ним относятся коэффициенты рентабельности, ликвидности, деловой активности и финансовой устойчивости.

БГУ ред. 2.0, связанные с изменениями законодательства и изменениями в заполнении форм ПФХД

В программе 1С:БГУ ред. 2.0 учет по биологическим ресурсам находится в разделе "Материальные запасы".

Перенос остатков на новые счета осуществляются меж отчётный период, документом.

«Перенос остатков по биологическим активам», который находится в разделе Главное – Изменение законодательства.

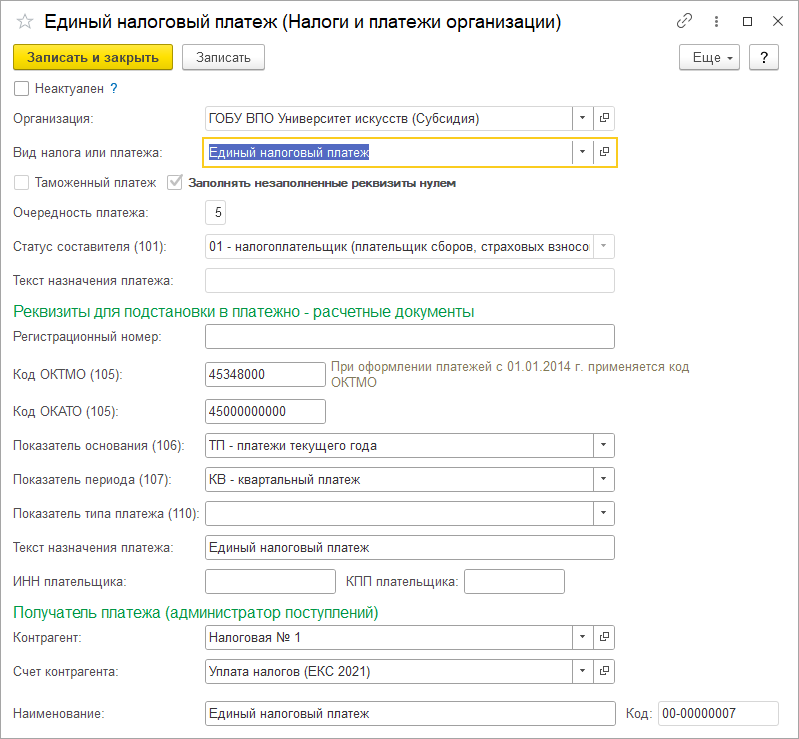

Добавлен счет 303 14 "Расчеты по единому налоговому платежу" (пп. 38 п. 2 изменений).

С 01.01.2023 установлен единый счет учета всех налоговых платежей (НДФЛ, Транспортный, Земельный, Имущественный, НДС, прибыль и т.п.).

Администратором доходов по единому налоговому платежу является ФНС России. Счет 303 14 «Расчеты по единому налоговому платежу» применяется для расчетов по ЕНП.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия 01.01.2023.

Счет 303 14 «Расчеты по единому налоговому платежу» имеет субконто Виды налогов и платежей и Налоги и платежи организации.

В справочник Налогов и платежей нужно внести и заполнить элемент с предопределенным видом налога и платежа «единый налоговый платеж» в документах он будет использоваться со счетом учета 303.14 «Расчеты по единому налоговому платежу». КБК доходов не указывается.

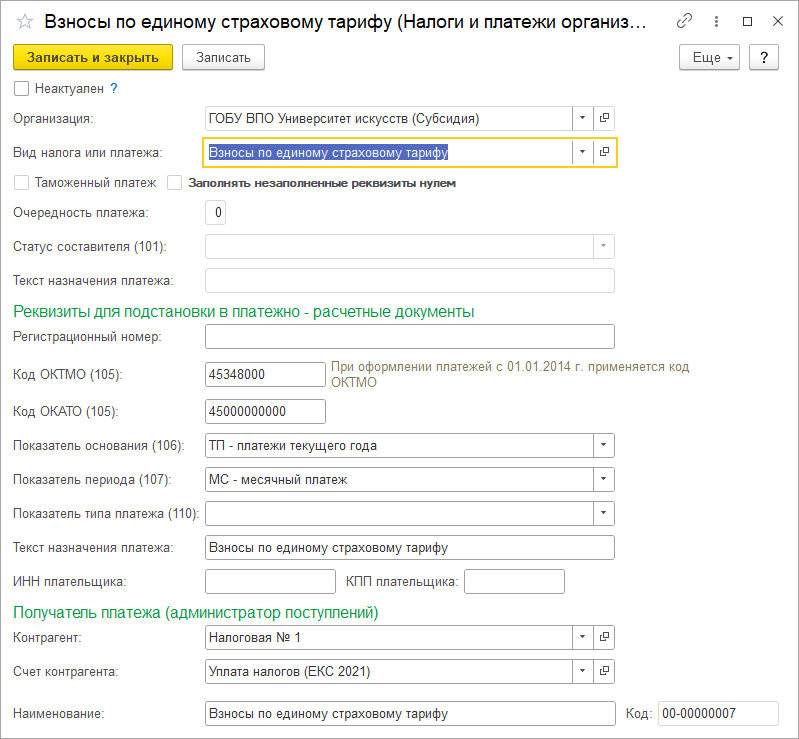

Добавлен счет 303 15 "Расчеты по единому страховому тарифу" (пп. 39 п. 2 изменений).

С 01.01.2023 установлен единый тариф страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, далее – Единый страховой тариф, ЕСТ. Администратором доходов по единому страховому тарифу является ФНС России. Счет 303 15 «Расчеты по единому страховому тарифу» применяется для расчетов по ЕСТ.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия 01.01.2023. Счет 303 15 «Расчеты по единому страховому тарифу» имеет субконто Виды налогов и платежей и Налоги и платежи организации.

В справочник Налогов и платежей нужно внести и заполнить элемент с предопределенным видом налога и платежа «Взносы по единому страховому тарифу» в документах он будет использоваться со счетом учета 303.15 «Расчеты по единому страховому тарифу». КБК доходов не указывается, поскольку ЕСТ уплачивается в составе ЕНП.

Новая рекомендуемая форма ПФХД в 2023 году для федеральных бюджетных и автономных учреждений

Приказ Минфина от 16.02.2023 № 16н внес изменения в Порядок 168н. С 31 марта 2023 года федеральные бюджетные и автономные учреждения должны использовать обновленную форму плана ФХД и формы для обоснований расходов и доходов. Изменения обусловлены уточнениями КВР и новым порядком расчета страховых взносов.

• В форме плана ФХД появились две новые строки: строка 1615 «Доходы от выбытия биологических активов» по коду подвида доходов 460 и строка 2645 «Закупка товаров, работ и услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» по КВР 246.

• Соответственно внесены изменения в формы обоснований плановых показателей от выбытия биологических активов, обоснований плановых показателей на закупку товаров, работ, услуг.

• Обновлена форма обоснований (расчетов) расходов на взносы по обязательному социальному страхованию в связи с переходом на единый тариф страховых взносов.

Кто заказывает финансовый аудит и для чего

Финансовый аудит заказывают руководители и собственники компаний. Масштаб проверки и цели определяет заказчик, основываясь на своем видении бизнес-процессов и обстоятельствах, ставшими поводом для аудита.

Часто к услугам аудиторов прибегают, когда:

Если говорить о некоммерческихорганизациях, то инициатива проведения финансового аудита может исходить от попечительских, наблюдательных советов, государственных ведомств. Они заказывают проверки, чтобы видеть, насколько расходы организации соответствуют целям и задачам ее деятельности.

Порядок и сроки утверждения Плана устанавливает орган-учредитель

• План бюджетного и автономного учреждения нужно составлять и утверждать на очередной финансовый год или на очередной финансовый год и плановый период — в зависимости от того, на какой срок утверждается закон о бюджете. • Вновь созданное учреждение составляет План на текущий финансовый год и плановый период.

Как проходит аудит финансово-хозяйственной деятельности организации

Аудит проводят в несколько этапов. Пройдемся по каждому.

Этап 1. Подготовка

В начале аудиторы знакомятся с заказчиком, спецификой предприятия, оценивают сроки проверки и порядок действий. Параллельно собирается и группируется общая информация:

Оставьте заявку на сайте КСК ГРУПП, специалист перезвонит и проконсультирует по вопросам проведения аудита.

Когда информация собрана, аудиторы оценивают условия для проведения проверки. Итоговые требования и обязательства стороны закрепляют в договоре.

Этап 2. Планирование

Когда договор подписан, аудиторы приступают к составлению плана проверки. График проведения аудита разрабатывают совместно с аудируемой организацией и с учетом факторов, которые могут влиять на время проведения проверки:

Когда программа аудита, ее состав и планируемый срок проведения определены, аудиторская организация формирует рабочую группу.

Этап 3. Проверка

На этом шаге аудиторы используют приемы и проводят мероприятия, с помощью которых изучают и проверяют информацию о фактическом состоянии ФХД предприятия. Как правило, начинают со сбора данных из:

Аудиторы могут принять участие в плановой инвентаризации или провести выборочную проверку достоверности результатов той ревизии, которую заказчик осуществил ранее самостоятельно.

Аудиторы применяют и другие инструменты:

Какие еще инструменты аудиторы применяют в своей работе:

Этап 4. Подведение итогов

На этом заключительном шаге аудиторы готовят заключение и отчеты. О них подробнее дальше.

Добровольный аудит

КСК Групп: аудит и консалтинг

Вы, как владелец предприятия, руководитель или менеджер, наверняка знаете, насколько важна прозрачность и эффективность в управлении вашим бизнесом. Однако, каким образом можно убедиться, что ваша финансово-хозяйственная деятельность на самом деле работает на благо вашей компании? Ответ — анализ финансово-хозяйственной деятельности, и мы, компания «ООО АК Консалтинг Груп», готовы предложить вам эту ключевую услугу.

Услугу

Нажмите на кнопку со стрелкой, чтобы посмотреть категории услуг в рамках данного направления

Как аудит может повлиять на работу компании

Опираясь на результаты аудита, руководство компании решает, как действовать дальше. Масштаб принимаемых решений зависит от целей и задач, которые стоят перед организацией. Это могут быть лишь корректировки бухгалтерских регистров и налоговой отчетности, а могут быть более кардинальные решения: например, кадровая реструктуризация и привлечение инвестиций.

В итоге компания, заказавшая аудит, предотвращает возможные и имеющиеся риски:

Профессионалы на страже Вашего бизнеса

Аудит финансово-хозяйственной деятельности, проведенный экспертами, имеющими большой опыт работы, поможет избежать проблем с проверяющими органами, законом. Гарантирована полная конфиденциальность данных, предоставляемых заказчиком услуги. Эксперты Группы Компаний «Аудит А» — команда высококлассных специалистов, постоянно совершенствующих свои знания, навыки и квалификацию. Компетенция аудиторов подтверждена действующими сертификатами. Индивидуальные условия для заказчиков и взаимовыгодное сотрудничество – преимущества фирмы.

Все права на данную публикацию принадлежат ГК "Аудит А".

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Что в результате финансового аудита получает заказчик

По итогам проведенной проверки и анализа всех показателей аудиторы предоставляют компании два документа.

И заключение и отчет – строго конфиденциальные документы, предназначенные для топ-менеджмента компании.

Заключение

Финансовый аудит – тщательно спланированное мероприятие, в основе которого лежит качественный сбор информации о деятельности аудируемого объекта.

Своевременно проведенный аудит ФХД предприятия поможет избежать потерь, к которым часто приводят ошибки и нарушения в учете, безграмотный менеджмент финансовых потоков и неэффективные управленческие решения.

Независимая оценка деятельности предприятия и ее отдельных показателей – опора, чтобы перестроить бизнес-процессы, оптимизировать систему внутреннего контроля, выявить мошенничества со стороны персонала.

Инициативный аудит

Оценка корректности ведения бухгалтерского и налогового учета. Получение достоверной информации о финансово-хозяйственной деятельности компании.