с положительным или отрицательным мнением. Положительное заключение говорит о том, что финансовая отчетность предприятия составлена в соответствии с законодательством и международными стандартами. Отрицательное заключение указывает на нарушения и ошибки в отчетности, которые требуют корректировки.

Заключение

Обязательный аудит является важным этапом для обеспечения прозрачности и надежности финансовой отчетности предприятий. Это инструмент контроля, который помогает выявить ошибки и улучшить управление финансами. Проведение аудита необходимо для защиты интересов акционеров, инвесторов и других заинтересованных сторон.

Если вам необходимо провести обязательный аудит для вашей компании, обратитесь к профессионалам в этой области. Юристы компании РосКо окажут вам необходимую поддержку и консультацию по всем вопросам, связанным с обязательным аудитом.

Не откладывайте проверку финансовой отчетности на потом, ведь обязательный аудит поможет вам сделать более осознанные решения и защитит ваш бизнес от негативных последствий.

Проверка бухгалтерии: важный этап для вашего бизнеса

Приближается время для проведения обязательного аудита? Не откладывайте этот важный этап и обеспечьте прозрачность своей финансовой отчетности! Свяжитесь с нами уже сегодня и получите квалифицированную помощь в проведении аудита вашей компании. Вместе мы сделаем ваш бизнес еще успешнее!

Преимущества аудиторской проверки бухгалтерской отчетности

Этот документ прежде всего нужен заказчику услуги, то есть руководителю компании, который стремится держать под контролем ее деятельность. Для него важно быть уверенным в порядочности и квалификации бухгалтера, соблюдении всех норм и требований законодательства.

Кроме того, полученная в ходе анализа информация позволяет предпринимать шаги для роста эффективности управленческой деятельности, повышения прибыльности и финансовой устойчивости.

Заинтересованные стороны аудиторского заключения

Кроме владельца бизнеса, аудиторское заключение может запросить любая заинтересованная сторона. Они полагаются на аудиторское заключение как на объективное подтверждение того, что финансовая отчетность предприятия точно отражает его финансовое положение.

Кто может проводить проверки

Обязательные или внеплановые проверки, инициированные работодателем, должен проводить эксперт. Это аудитор с аттестатом и лицензией на данный вид деятельности. Сама компания, в которой работает аудитор, также должна быть зарегистрирована в Минфине и быть членом аудиторского СРО.

Эксперты компании РосКо соответствуют обязательным требованиям. Они постоянно повышают свой профессиональный уровень, а также непрерывно отслеживают изменения в законодательстве. Такой подход в сочетании с беспристрастным отношением к работе обеспечивает точный результат.

Почему выбирают РосКо

Компания РосКо уже давно присутствует на рынке консалтинговых услуг. Наши сотрудники — эксперты в области бухгалтерского учета, финансового анализа, юриспруденции. Высокий уровень профессионализма аудиторов позволит провести проверку быстро и качественно.

Наши эксперты работают по принципу индивидуального подхода к заказчику, ориентируются на долгое и плодотворное сотрудничество. У нас доступные цены и гибкая система скидок для постоянных клиентов.

Отличия аудита: обязанность или право?

Аудиторская проверка бухгалтерской отчетности на предприятии может носить обязательный и добровольный характер. Отличия найдутся в конечных пользователях аудиторского мнения, сроках проведения, особенностях процедуры, методах, стандартах и даже списках лиц, имеющих право проводить проверку. Объединяет их лишь сухая формулировка: аудит – это независимый анализ бухгалтерской и финансовой документации на предмет ее достоверности и соответствия действующим законам.

Ежегодная аудиторская проверка бухгалтерской отчетности обязательна для всех отечественных компаний, попадающих под установленные законом соответствующие критерии аудита. Выбор РосКо гарантирует профессиональный и качественный сервис.

Обязательные изменения в аудиторской проверке

С 1 января 2023 года вступило в силу нововведение, касающееся аудиторской проверки бухгалтерской отчетности. В прошлом году все акционерные общества обязаны были проходить обязательную аудиторскую проверку. Однако теперь мелкие непубличные акционерные общества имеют право на проведение лишь инициативного аудита. Государство решило освободить их от дополнительных расходов на обязательные проверки в 2023 году.

Какие организации должны предоставить аудиторское заключение?

Любая отечественная компания, независимо от организационной формы, обязана предоставить аудиторское заключение в налоговую службу и на Федресурс, если по результатам 2022 года:

- Ее годовой оборот превышает определенный порог.

- Ведется определенный вид деятельности.

Таким образом, даже если организация не осуществляет вышеперечисленные виды деятельности, но укладывается в стоимостной критерий, ей все равно нужно провести обязательную аудиторскую проверку.

Порядок проведения обязательной аудиторской проверки

Вся процедура проверки проходит в три основных этапа:

- Планирование аудита.

- Проведение аудита.

- Подготовка аудиторского заключения.

Если во время проверки аудитор столкнется с препятствиями со стороны руководства или персонала компании, он имеет право написать отказ от предоставления аудиторского заключения. Однако отсутствие заключения не освобождает собственников от предоставления данных в налоговую службу и на Федресурс.

Другие важные моменты

Согласно новым правилам, аудиторскую проверку может провести только аудиторская организация, где работают более 3 профессиональных аудитора с соответствующим аттестатом. Также важным критерием является членство в саморегулируемой организации и наличие записи в специальном реестре, ведомом Ассоциацией Содружество.

Необходимо заняться организацией обязательной аудиторской проверки бухгалтерской отчетности уже в первом квартале текущего года. Рекомендуется проводить аудит в начале года, чтобы выявить и исправить все нарушения. Собственники компаний обязаны предоставить аудиторское заключение в налоговую службу не позднее 31 декабря 2023 года.

Заключение

Проведение обязательной аудиторской проверки бухгалтерской отчетности – важный этап для многих компаний, и уделение этому внимания вовремя поможет избежать штрафных санкций. Следует следовать законодательству и рекомендациям экспертов для успешного завершения процесса аудита.

Преимущества инициативного аудита

Добровольный аудит бухгалтерской отчетности несет в себе неоспоримые преимущества:

Улучшение финансового состояния предприятия – благодаря выявлению ошибок и проблемных зон в финансовой документации, компания может принять меры для улучшения своего положения.

Профилактика и снижение рисков – инициативный аудит помогает выявить потенциальные проблемы и ошибки заранее, что позволяет снизить риск возможных финансовых потерь.

Укрепление взаимоотношений с налоговыми органами – проведение аудита позволяет показать прозрачность финансовой деятельности компании, что может улучшить отношения с налоговыми органами.

Повышение доверия со стороны инвесторов и партнеров – наличие положительного аудиторского заключения может усилить доверие к компании со стороны потенциальных инвесторов и деловых партнеров.

Повышение эффективности управления – анализ финансовой документации позволяет руководству компании принимать обоснованные решения на основе точных данных.

Пример проведения инициативного аудита в ООО

Для организации и проведения добровольной аудиторской проверки бухгалтерской отчетности в ООО необходимо:

Решение общего собрания участников – участники компании должны принять решение о проведении аудита.

Назначение аудитора – компания должна назначить аудитора, который будет проводить проверку бухгалтерской документации.

Формирование перечня объектов аудита – руководство компании должно определить перечень документов и направлений, которые подлежат проверке.

Проведение аудита – аудитор проводит проверку выбранных объектов, анализирует финансовую документацию, выявляет ошибки и проблемы.

Подготовка отчета – аудитор готовит заключение о результатах проверки и предоставляет его руководству компании.

Заключение

Инициативный аудит бухгалтерской отчетности является ценным инструментом для компаний, позволяющим выявить проблемы, улучшить финансовое состояние и повысить прозрачность деятельности. Правильная организация и проведение аудита способствует укреплению позиций компании на рынке и повышает доверие со стороны заинтересованных сторон.

Добровольные аудиторские проверки бухгалтерской отчетности предоставляют большие возможности для улучшения финансового положения предприятия, позволяя заблаговременно проверить достоверность и объективность документации. У руководства появляется шанс быстро устранить выявленные нарушения и разработать план по минимизации подобных проблем в будущем.

Эксперты рекомендуют привлекать для аудита сторонние организации или индивидуальных аудиторов. В вопросе его эффективности большую роль играют такие критерии, как непредвзятость, объективность и квалификация оценщика. К тому же профессиональные аудиторы могут предоставить некоторые сопутствующие услуги, а именно:

С помощью регулярных аудиторских проверок бухгалтерской отчетности собственники бизнеса могут оценить правильность ведения учета на предприятии и вовремя его оптимизировать, исключить риски начисления штрафов со стороны налоговых органов, сократить количество выездных ведомственных проверок.

Инициативный аудит поможет выгоднее продать бизнес, обеспечив потенциальным покупателям полной информацией об активах компании, уровне выручки, наличии кредиторской или дебиторской задолженности и других важных финансовых показателях.

Если вам необходима аудиторская проверка бухгалтерской отчетности в обязательном или инициативном порядке, то заполните небольшую анкету ниже и мы вышлем вам подробное коммерческое предложение с разумными ценами:

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Сроки проведения аудита

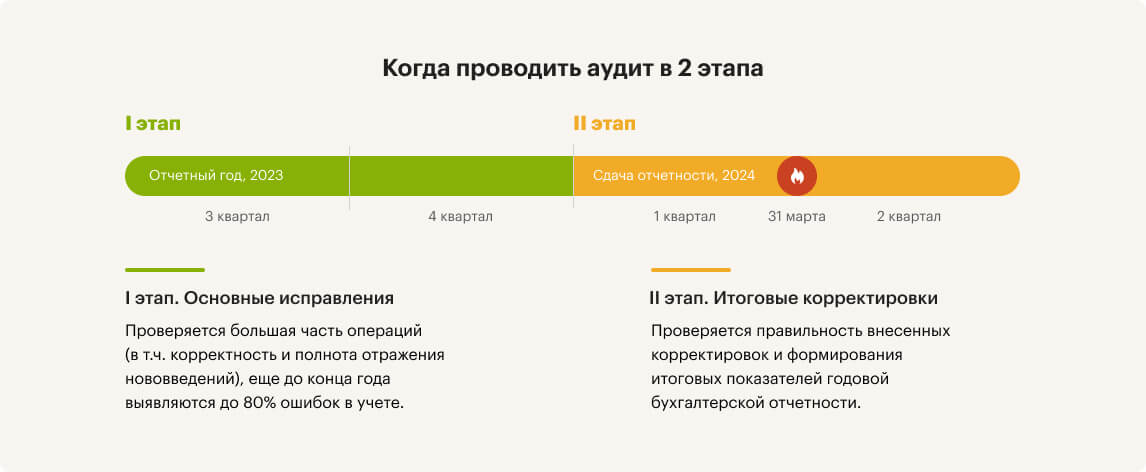

Когда проводится обязательный аудит? В 2023 году может проходить как аудит за 2022 год (в т.ч. его заключительный этап), так и первый этап аудита за 2023 год (при двухэтапном аудите). Аналогично, в 2024 году может проходить как заключительный этап аудита за 2023 год, так и первый этап аудита за 2024 год.

Вариативные сроки проведения аудита могут немного «сбить с толку»: не всегда ясно, какие критерии обязательного аудита подлежат применению? Давайте проясним.

Если в 2023 году проводится:

В 2024 году критерии выбираются соответственно — в зависимости от того, за какой год проводится аудит.

В конце текущего и в начале следующего года большинство наших клиентов проводят аудит за 2023. Поэтому в статье подробнее остановимся именно на критериях аудита за 2023 год.

Критерии обязательного аудита отчетности за 2023 год

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита.

Закон № 307-ФЗ не дает закрытого списка компаний: кто подлежит обязательному аудиту? Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ.

Если вы видите, что доходы за 2022 год или на 31.12.2022 года активы вашей компании превысили указанные пределы, то вам необходимо провести аудиторские процедуры за 2023 год.

Некоторые полагают, что раз речь идет о проверке бухгалтерской отчетности, то доходы, соответственно, берутся из бухгалтерского учета. Однако это ошибочное мнение. Доход определяется по данным налогового учета — для организаций на ОСН по правилам главы 25 Налогового Кодекса «Налог на прибыль организаций»: суммируются строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль. В расчете участвуют все виды доходов, включая и внереализационные.

В разъяснениях Минфина подчеркивается, что даже если отчетность подлежит обязательному аудиту по одному основанию, но освобождена от обязательного аудита по другому основанию, организация все равно должна провести аудит этой отчетности (Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64).

Например, обязательный аудит:

С 1.01.2023 года аудит непубличных АО обязателен только при их соответствии суммовым критериям Закона № 307-ФЗ или если он вытекает из требований других федеральных законов.

Итак, обязанность появляется, если соблюдается любой из поименованных в законодательстве РФ критериев.

Пример 1: Непубличное акционерное общество является застройщиком жилого комплекса на основании договоров долевого участия в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. При этом по критериям оно подходит под СМП (налоговый доход за прошлый период — 60 млн руб., валюта баланса — 300 млн руб., а средняя численность персонала — 92 человека), но ему все равно придется проаудировать годовую отчетность за 2023 год, т.к. проведение обязательного аудита застройщиков предусмотрено федеральным законом от 30.12.2004 № 214-ФЗ (п. 38 Перечня случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2022 год (Информационное сообщение Минфина России от 11.01.2023 N ИС-аудит-60)).

Для удобства получения ответа на вопрос: есть ли у вашей организации обязанность организовывать аудит в непреложном порядке, рекомендуем обратиться к списку случаев, в которых он требуется. Этот список публикует Минфин РФ ежегодно.

Перечень видов компаний, подпадающих под обязательный аудит, размещается в подразделе сайта Министерства финансов «Обязательный аудит» (

раздел «Общая информация»

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен/не обязателен, волнуетесь не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться: какие организации подлежат обязательному аудиту.

Нужно ли проходить аудиторскую проверку, если она стала необязательной

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита?

Обязательность и целесообразность — разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды.

Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит — это не траты, а инвестиции.

«Бумажка для проверяющих» — это далеко не единственное предназначение аудита. Основная польза аудита — убедиться, что:

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы, можно поставить и иные задачи: проверка налогов и многое другое.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. Аудиторская компания может выявить не только опасности, но и резервы проверяемого субъекта.

Пример 2. Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

Счет выявленных аудиторами налоговых резервов тоже идет на сотни миллионов.

Проведение аудита и представление аудиторского заключения

Цель обязательного аудита — подтвердить достоверность бухгалтерской (финансовой) отчетности. Обязательный аудит включает: подготовку к аудиту, его непосредственное проведение, оформление и передачу заключения заказчику.

Кто может проводить обязательный аудит? Аудиторское заключение может дать только аудиторская организация — член СРО (член Ассоциации «Содружество» (СРО ААС)), которая работает по Международным стандартам аудита. В ходе обязательного аудита используется 48 международных стандартов (Приказ Минфина от 9 января 2019 года № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации»).

Аудиторское заключение, полученное в результате обязательного аудита, необходимо предоставить в ФНС вместе с отчетностью или в срок: не позднее 10 рабочих дней с даты, следующей за датой аудиторского заключения, но не позже 31 декабря года, который идет за годом, по которому составляется отчетность (ст. 18 Федерального закона № 402-ФЗ). Форма предоставления: электронная. Таким образом, аудиторское заключение за 2023 год может быть отправлено до 31 декабря 2024 года включительно, но затягивать с аудитом нецелесообразно.

Для организаций, подлежащих обязательному аудиту, будет полезно не просто «проаудироваться» и получить аудиторское заключение до конца календарного года. Гораздо лучше заказать аудит отчетности таким образом, чтобы можно было успеть скорректировать отчетность по результатам аудита (по нашему опыту это требуется достаточно часто). После утверждения отчетности собственниками исправлять ее нельзя. Исходя из этого, обязательный аудит нужен до того, как состоится годовое собрание собственников (акционеров). Напомним, для ООО срок проведения общего собрания до 30 апреля, а для АО — до 30 июня.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Если обязанность предоставить аудиторское заключение есть, а само аудиторское заключение не было предоставлено или было предоставлено позже нормативных сроков, то виновные будут привлечены к административной ответственности. Штрафы:

Если проверка контролирующих органов выявит, что аудит не был проведен (хотя для соответствующего юридического лица он был обязательным), то составляется протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее:

Если заключение не будет представлено во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ «Об акционерных обществах»), то ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ:

Для отчета или для выгоды?

Многие компании используют аудит для отчета, в то время как другие — уже давно осознали, что аудит — это не простая формальность, а новые возможности. Как одна и та же услуга может быть такой разной? Ответ в подходе заказчиков к аудиторским услугам.

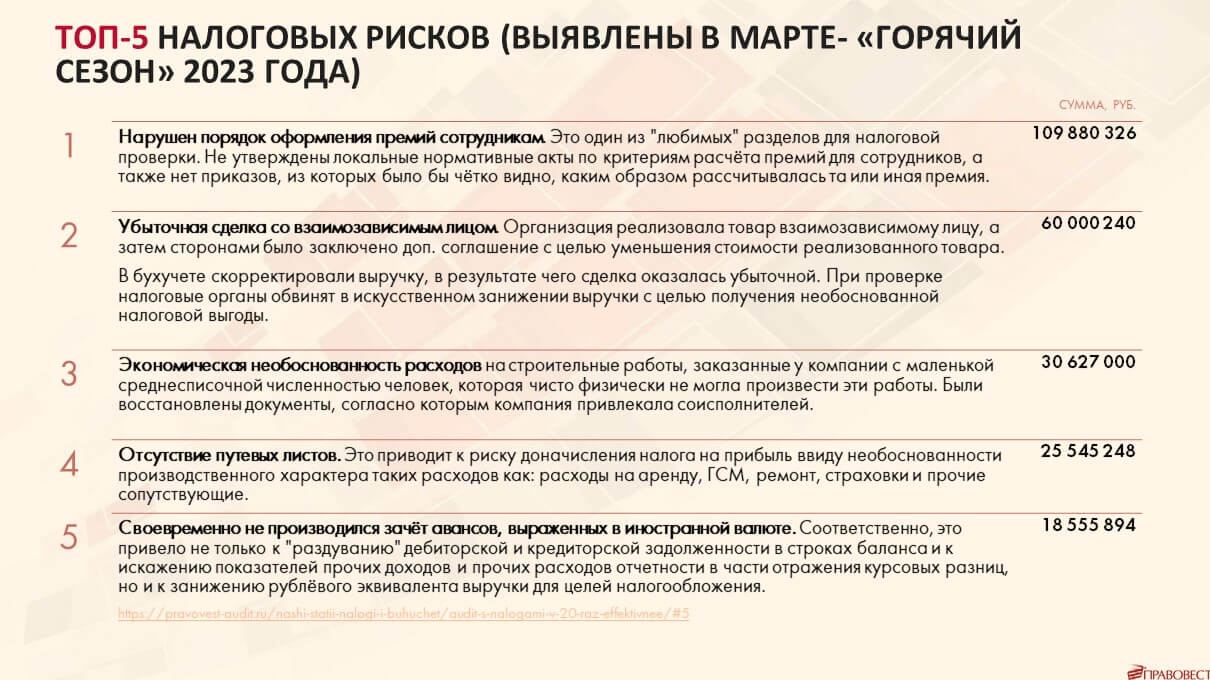

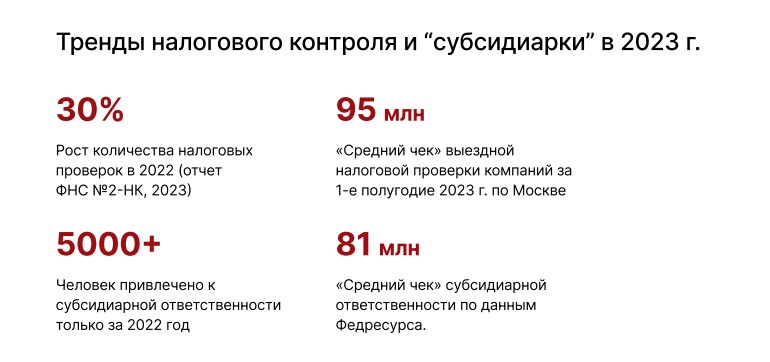

Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду. Последняя позиция, как никогда, соответствует текущим трендам налогового контроля и «субсидиарки».

«Стандартный» аудит бухучета и отчетности за 2023 год в плане пользы для бизнеса существенно уступает комплексному аудиту. Последний предполагает:

Да, комплексный аудит несколько дороже «стандартного». Но он обеспечивает порядок в финансово-хозяйственной деятельности компании, оптимальную работу бухгалтерии с выявленными резервами и защитой от финансовых потерь. При проведении аудита и устранении налоговых рисков его стоимость окупится в сотни раз. Компания не будет привлекать внимание налоговых органов наличием ошибок в отчетности, а собственники и руководители будут уверены, что им не грозит субсидиарная и уголовная ответственность за налоговые долги юридического лица.

АУДИТ 2023 — максимальная выгода по хорошей цене

Какие организации обязаны проводить обязательный аудит отчетности

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

ВАЖНО! В 2024 году обычные ООО подпадают под обязательный аудит отчетности за 2023 год, если налоговый доход за 2022 год превысил 800 млн руб. или сумма активов бухгалтерского баланса на 31.12.2022 превысила 400 млн руб.

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

Полный перечень критериев обязательного аудита отчетности за 2022 год см. здесь.

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит и сдать заключение, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Кому требуется аудировать отчетность

Для акционерных обществ с 1 января 2023 года произошли определенные изменения в части проведения обязательного аудита.

Напомним, как было ранее. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появлялось словосочетание «акционерное общество», автоматически у нее возникала обязанность по проведению аудита (ст. 67.1 ГК РФ). При этом не имело значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играло роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

С 1 января 2023 г. непубличные акционерные общества освобождены от обязательного аудита. При этом они:

Освобождение от обязательного аудита не запрещает непубличным АО проводить аудит по инициативе собственников, имеющих право голоса на общем собрании акционеров.

Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

Как вид составляемой отчетности влияет на обязательность аудита

Если компания представляет и/или публикует сводную (консолидированную) бухгалтерскую отчетность, она автоматически подпадает под обязательный аудит (ст. 5 закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ).

Требования к консолидированной отчетности (ее составлению, представлению и раскрытию) установлены законом № 208-ФЗ. Основные положения этого закона, помогающие разобраться с нюансами консолидированной отчетности, представлены на рисунке:

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний).

Об особенностях составления консолидированной отчетности узнайте здесь.

Превысили выручку на 1 рубль от критерия в 800 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2022 году выручка от реализации составила 801 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано будет провести аудит за 2023 год и представить аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на доли процента. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита.

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Какова ответственность за непроведение обязательного аудита, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Компании, попадающие под обязательный аудит годовой бухгалтерской отчетности по другим федеральным законам

Какие еще компании должны пройти обязательный аудит? Если вы изучили ст. 5 закона № 307-ФЗ и пришли к выводу, что проводить обязательную аудиторскую проверку по нормам этого закона не нужно, успокаиваться рано. Возможно, что с текстом федерального закона, по которому вам требуется проходить обязательный аудит, вы не знакомы.

Насколько разнообразны федеральные законы и виды компаний, для которых предусмотрен обязательный аудит, смотрите в таблице:

Куда и когда нужно представить аудиторское заключение по отчетности за 2023 год

Правила представления бухгалтерской отчетности и аудиторского заключения закреплены нормативно. С 2020 года они существенно изменились. Теперь основная масса организаций сдает бухотчетность в ГИР БО и не сдает ее в Росстат.

Порядок представления отчетности и аудиторского заключения подробно описан в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Отчетность за 2018 и прежние годы нужно было представлять в органы статистики и в налоговую инспекцию. Аудиторское заключение достаточно было передать только в органы статистики. За неисполнение этой обязанности компанию могли оштрафовать. В налоговую инспекцию представлять аудиторское заключение до 2019 года закон не требовал (письмо Минфина от 30.01.2013 № 03-02-07/1/1724). Если компания не обязана была по закону проводить аудит, но провела его, аудиторское заключение никуда не подавалось.

Начиная с отчетности за 2019 год представлять аудиторское заключение в налоговые органы необходимо всем организациям, подпадающим под обязательный аудит. Не станет исключением и аудиторское заключение за 2023 г. Его нужно будет направить в налоговую вместе с бухгалтерской отчетностью в электронном виде. Если же его не подготовят к этому моменту, то сдать его нужно будет не позднее 10 рабочих дней со дня подписания, но не позднее 31 декабря текущего года.

Размеры штрафов при непредставлении аудиторского заключения узнайте здесь.

Итоги

Случаи, когда нужен обязательный аудит, описаны в законе № 307-ФЗ и множестве других федеральных законов. В эту категорию попадают акционерные общества, организации с определенными объемами выручки и суммой активов, а также множество других хозяйствующих субъектов (чьи ценные бумаги допущены к организованным торгам, публикующие консолидированную отчетность и т. д.).

Обязательный аудит годовой отчетности акционерных обществ за 2023 год

Ведущий аудитор «Правовест Аудит»

Должны ли все акционерные общества (АО) проходить обязательный аудит?

До 2022 года норма о проведении обязательного аудита касалась всех акционерных обществ, невзирая на тип, размер доходов, число акционеров и остальные особенности. Но с 1 января 2023 года вступили в силу изменения, касающиеся обязанности проведения аудита непубличного акционерного общества (НАО) (Федеральный закон от 16.04.2022 г. N 99-ФЗ).

Согласно изменениям, с 01 января 2023 года должны проводить обязательный аудит:

В остальных случаях в непубличном АО может быть проведен инициативный аудит. Например, он может проводится по требованию акционеров, совокупная доля которых в уставном капитале акционерного общества составляет десять и более процентов либо по решению руководства организации (п.5 ст.67.1 НК РФ).

Проводить обязательный аудит отчетности АО может исключительно аудиторская компания, которая обязана входить в саморегулируемую организацию — Ассоциацию «Содружество». Проверку этих сведений заказчику важно осуществить перед проведением аудита.

Отметим, что информация об обязанности АО провести аудит отчетности и об аудиторской организации, его проводящей, отображаются на первой странице бухгалтерского баланса компании.

Инициативный аудит может быть проведен с привлечением аудиторской организации или индивидуального аудитора.

Отметим, что как обязательный, так и инициативный аудит годовой бухгалтерской (финансовой) отчетности акционерного общества назначается решением совета директоров (наблюдательного совета) такого общества либо общим собранием акционеров, либо определенным уставом общества лицом (органом), к компетенции которого относится принятие решения о проведении общего собрания акционеров (п.1 ст.47 Закона об АО).

Аудит в 2023 году?

Поможем вам, в т.ч. с новыми ФСБУ!

Узнать цену за 1 минуту

Управляющий партнер АКГ «Правовест Аудит»

Кому направляется отчетность и аудиторское заключение по итогам проверки АО?

Если говорить упрощенно, то отчетность АО и аудиторское заключение о ней должно быть направлено и размещено:

Но не у всех АО возникают все вышеперечисленные обязанности.

Представление отчетности и АЗ в ФНС

Аудиторское заключение по итогам обязательного аудита необходимо представить одновременно с отчетностью, а если к моменту ее представления аудит еще не проведен, АЗ направляется отдельно — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но в общем случае не позднее 31 декабря года, следующего за отчетным.

Отчетность АО и аудиторское заключение ФНС размещает на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (далее по тексту — ГИРБО).

Размещение отчетности и данных об АЗ на Федресурсе

Сведения об отчетности организаций и результатах ее обязательного аудита должны быть размещены в Едином реестре о деятельности юрлиц — Федресурс.

Эти сведения размещаются на Федресурсе только, когда федеральным законом для АО установлена обязанность по раскрытию такой информации в СМИ. Данное требование не действует в отношении сведений, составляющих государственную тайну, а также в иных случаях, установленных федеральными законами (пп. «л.2» п. 7 ст. 7.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», сообщения Минфина от 13.01.2022 № ИС-аудит-48, от 13.01.2022 № ИС-учет-36.).

Сведения о бухгалтерской (финансовой) отчетности (консолидированной финансовой отчетности) для размещения на Федресурсе:

Сведения о результатах аудита отчетности для размещения на Федресурсе:

В случае, если аудиторское заключение об отчетности не подлежит представлению в ГИРБО, дополнительно в Федресурс вносится мнение аудиторской организации о достоверности отчетности с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

На Федресурсе информация о проведенном аудите должна быть размещена в течении 3 дней с даты подписания аудиторского заключения.

Помогаем не ошибаться и защищаем от ИФНС

приходите на наши вебинары и круглые столы

Руководитель отдела консалтинга Советник налоговой службы II ранга

Раскрытие данных в Интернет (СМИ)

На акционерные общества: ПАО и НАО (с числом акционеров более 50 и в случае размещения ими облигаций или иных ценных бумаг), которые подлежат обязательному аудиту, возложена обязанность по раскрытию отчетности одновременно с аудиторским заключением по итогам аудита т.е. ее опубликования на странице в сети Интернет.

Это общее правило обозначено в пункте 58.2 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (зарегистрировано в Минюсте России 24.04.2020 № 58203).

Крайний срок раскрытия бухгалтерской отчетности — не позднее 3 дней, следующих за датой составления аудиторского заключения о ней, но не позднее 120 дней после даты окончания отчетного года.

То есть, АО, которое должно раскрывать бухгалтерскую отчетность, обязано провести аудит и получить аудиторское заключение за 2023 год — до 29 апреля 2024 года (2024 год-високосный).

К непубличным акционерным обществам, не размещавшим публично ценные бумаги, и с численностью акционеров менее 50 — требования о размещении отчетности в Интернет не относятся. Этот момент детально разъяснен в Письме ЦБ РФ от 25.11.2015 № 06-52/10054.

НАЧАТЬ АУДИТ ЗА 2023 СЕЙЧАС

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита