Что включает в себя аудит бухгалтерской отчетности

Ежегодная аудиторская проверка — независимая оценка бухгалтерской (финансовой) отчетности предприятия. Цель — проверка корректности отражения в учете фактов хозяйственной жизни. В частности, это нужно для снижения вероятности банкротства и угрозы интересам кредиторов.

Основные задачи проведения аудита — с одной стороны, контроль учета и выявление ошибок с другой стороны — защита собственников компании от потери активов и бизнеса, а также иных пользователей бухгалтерской отчетности, в т.ч. контрагентов, принимающих управленческие решения на базе годовой отчетности партнеров.

Результаты аудита

Результатом выступает аудиторское заключение, которое подводит итог по вопросу достоверности отчетности организации, наличия/отсутствия значительных искажений.

Внутренний и внешний аудит

Многие крупные компании имеют отдел внутреннего аудита, сотрудники которого контролируют учет и оказывают помощь финансовой службе компании — внутренний аудит. Но он не может заменить контроль с привлечением независимых экспертов — внешний аудит, тем более, если компания подлежит обязательному аудиту.

Виды аудита

Выделяют обязательный и инициативный аудит достоверности отчетности. Инициативный аудит по заявленным целям можно разделить на:

Требование о проведении обязательного аудита, точнее о предоставлении его результата — аудиторского заключения, установлено нормами законодательства. Предусмотрены и штрафы, когда требование не выполнено.

Обязательный аудит

Итогом обязательной проверки выступает аудиторское заключение — документ, направляемый в налоговую в комплекте с отчетностью и размещаемый на Государственном информресурсе бухотчетности (ГИРБО), а также предоставляемый для ознакомления всем заинтересованным сторонам, которые имеют на это право.

Ответственность за аудиторское заключение

Важно отметить: аудиторское заключение выдается только независимой организацией, внесенной в реестр, опубликованный на портале Министерства финансов и имеющей членство в СРО. Индивидуальные аудиторы не могут выдавать аудиторское заключение по результатам обязательного аудита, в том числе за прошлые периоды.

Виды организаций, подлежащие аудиту

Перечень случаев, когда предприятию нужно аудиторское заключение, регулируется статьей 5 Закона 307-ФЗ от 30.12.2008 и специальными нормами федерального законодательства. Перечислим организации, для которых установлена обязанность аудироваться:

- Проведение аудита обязательно по решению владельцев в ГУПах и МУПах.

- Инициативный аудит осуществляется по запросу организации для мониторинга работы бухгалтерской службы, учета и достоверности отчетности, контроля налоговых и прочих рисков.

Итоги инициативного аудита

Проверяемый в рамках инициативного аудита период варьируется — от месяца до нескольких лет. В итоге клиент получает подробный отчет по ситуации и рекомендации аудиторов, аргументированные законодательством и актуальной правоприменительной практикой. Это позволяет руководителю увидеть полную картину с цифрами и решениями по имеющимся недочетам. При этом все данные по организации предоставляются только заказчику и не передаются третьим лицам.

Добровольный аудит: зачем он нужен и как выбрать аудиторскую компанию

Добровольно аудит проводят по различным причинам:

- смена владельцев бизнеса,

- смена руководящего состава,

- смена главного бухгалтера,

- предстоящая сделка по продаже организации.

Не лишним будет пройти тренировочный контроль и перед ВНП. В последнее время значительно повысилась эффективность подобных контрольных мероприятий с целью пополнения бюджета. Отсутствие в налоговой отчетности существенных ошибок и несоответствий минимизирует риски неожиданного визита налоговиков, санкций с их стороны.

Проведение комплексного аудита

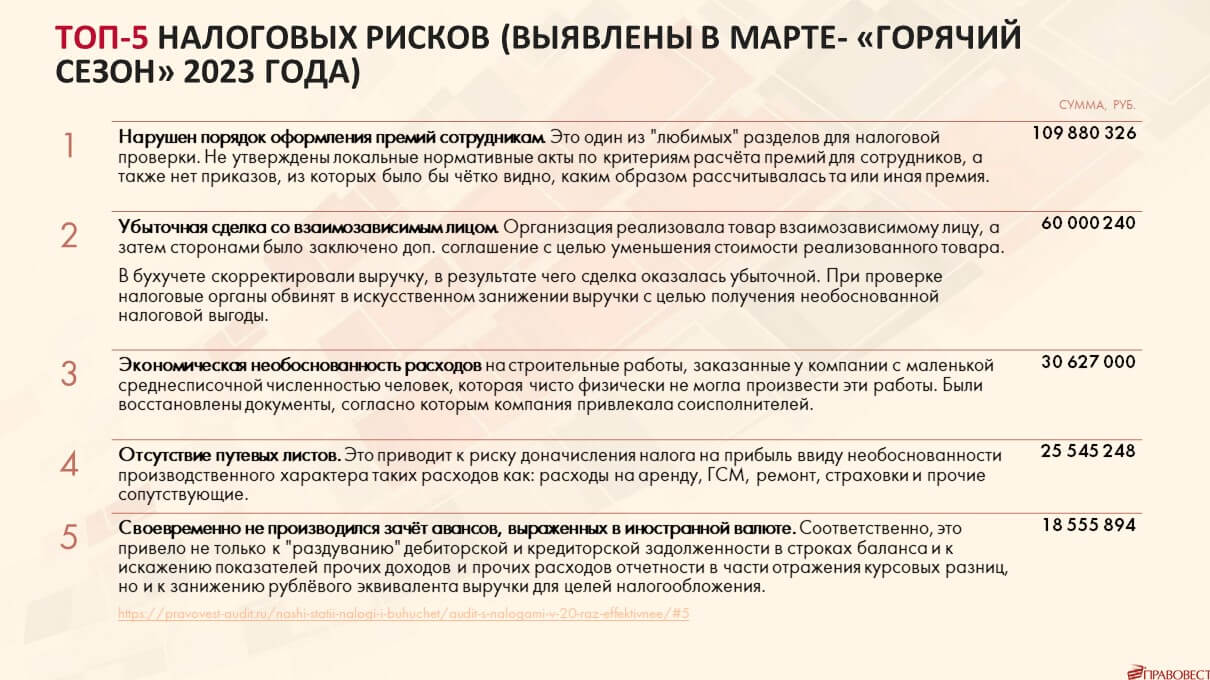

Но еще эффективнее — проведение комплексного аудита с расширенной проверкой налогового учета и дополнительными финансовыми гарантиями компенсации пени и штрафов на случай доначисления налогов по проверенному периоду. Тем более, что довольно часто доначисления налогов могут возникнуть из-за отсутствия внутренних документов, которые должны были составить сотрудники компании, но по незнанию или нежеланию этого не сделали. Аудиторы подскажут, как устранить такие риски. Например, 586 млн руб. сэкономил комплексный аудит по итогам которого выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль.

Кадровый аудит и его важность

Кадровый аудит, в процессе которого проводится анализ структуры и оптимизация кадровой политики, контроль ведения документов по картам поможет предупредить возможные споры с работниками и трудовой инспекцией.

Выбор аудиторской компании

Предоставляя аудиторское заключение аудиторы берут на себя большую ответственность. Если описанные в заключении выводы и сведения оказались неверными или заведомо ложными, то заказчик аудита и пользователи отчетности могли принять неверные решения. В такой ситуации они имеют полное право взыскать деньги за причиненный ущерб с аудитора.

Но если при проведении аудита были пропущены несущественные ошибки или допущенные аудиторами промахи не нанесли убытка пользователям отчетности, взыскать какой-либо ущерб с аудиторов, в т.ч. при доначислении налогов налоговыми органами довольно трудно. Если ответственность за это и предусмотрена условиями договора на проведение аудита, то, как правило, размер компенсации убытков ограничен стоимостью аудиторских услуг.

АУДИТ ВСЕ ПОБЕДИТ!

Узнайте, сколько стоит помощь в учете без ошибок вместе с защитой от налоговых рисков и страховкой. Рассчитать за 1 минуту.

Руководитель направления налоговой практики и споров – Чимидов (фото выше)

Советы по планированию аудиторской проверки

Выше были рассмотрены ключевые этапы планирования аудиторской проверки. Ниже приведены рекомендации по эффективному планированию аудита:

Проводите аудит регулярно – дважды в год;

Определите четкие цели аудита и взаимодействуйте с клиентом для их установления;

Понимайте бизнес-среду клиента, особенности его индустрии и конкурентов;

Оцените внутренние риски компании для более эффективного аудита;

Выберите методы и техники проверки, соответствующие рискам и целям аудита;

Разработайте детальный план аудита, учитывающий все выявленные особенности.

Соблюдение этих рекомендаций поможет обеспечить эффективность и качество аудиторской проверки.

Мы надеемся, что данный материал был полезен и ответил на ваши вопросы по планированию аудиторской проверки. Не забывайте о важности проведения аудита регулярно для обеспечения финансовой прозрачности и минимизации рисков для вашего бизнеса.

При необходимости дополнительной информации или консультации обращайтесь к специалистам АКГ Правовест Аудит, готовым предоставить профессиональную помощь в области аудита и бухгалтерского учета.

С уважением, ваш АКГ Правовест Аудит.

Ссылки

План аудита

После определения методов и техник составляется план аудита. Он включает в себя расписание работ, распределение обязанностей между членами аудиторской группы и список необходимых материалов и ресурсов.

Согласование плана с руководством клиента

Для обеспечения сотрудничества и понимания со стороны клиента план аудита согласовывается с его руководством. Это позволяет избежать возможных проблем в процессе проверки и гарантировать доступ к необходимой информации.

Этап планирования крайне важен для успешного проведения аудиторской проверки. Он устанавливает основу для всех последующих этапов и позволяет аудитору эффективно и целенаправленно провести проверку.

Как проводится аудиторская проверка — внутренний контроль

В процессе того, как проводится аудиторская проверка, одним из ключевых этапов является анализ внутренних контрольных механизмов компании. Эти механизмы созданы для обеспечения достоверности и своевременности финансовой отчетности, а также для предотвращения возможных ошибок или мошенничества.

Определение системы внутреннего контроля

На этом этапе аудитор исследует структуру и основные компоненты системы внутреннего контроля клиента. Это может включать в себя контрольные процедуры, ответственных за их выполнение, а также программное обеспечение и информационные системы, используемые компанией.

Оценка эффективности контрольных процедур

Как проводится аудиторская проверка контрольных процедур? Аудитор анализирует, насколько эффективно работают установленные процедуры. Например, проверяются механизмы двойной проверки транзакций, контроль доступа к информационным системам и другие ключевые процессы.

Идентификация слабых мест

Особое внимание уделяется выявлению потенциальных слабых мест в системе внутреннего контроля. Это могут быть области, где вероятность ошибок или мошенничества особенно высока.

Тестирование контрольных процедур

Аудитор может провести ряд тестов, чтобы убедиться в работоспособности контрольных механизмов. Это может включать в себя проверку реальных транзакций, анализ документации или проведение интервью с сотрудниками.

Рекомендации по усовершенствованию

На основе результатов анализа аудитор может предложить рекомендации по усовершенствованию системы внутреннего контроля. Эти рекомендации будут нацелены на минимизацию рисков и улучшение общей эффективности системы.

Изучение внутреннего контроля компании является неотъемлемой частью аудиторской проверки. Этот процесс позволяет аудитору получить уверенность в том, что финансовая отчетность клиента является полной и правдивой, и что внутренние механизмы эффективно работают на предотвращение ошибок и мошенничества.

Как проводится аудиторская проверка на местах?

Как проводится аудиторская проверка на этапе полевой работы? Этот этап является ключевым моментом в ходе всего аудита. Полевая работа включает в себя непосредственное исследование финансовых операций, документации и других важных аспектов бизнеса компании.

3.1 Осмотр местоположения компании

Аудиторы могут посетить офисы и производственные площади компании, чтобы получить наглядное представление о ее деятельности. Это также позволяет оценить реальное состояние активов и ознакомиться с основными бизнес-процессами.

3.2 Проверка документации

На этом этапе аудиторы анализируют финансовые и бухгалтерские документы: балансы, отчеты о прибылях и убытках, договора, чеки, накладные и прочие. Цель — убедиться в их соответствии законам РФ и стандартам учета.

3.3 Интервью с сотрудниками

Для получения информации «из первых рук» аудиторы проводят интервью с ключевыми сотрудниками компании: бухгалтерами, финансовыми директорами, менеджерами отделов и др. Это позволяет узнать о внутренних процедурах, возможных проблемах и рисках.

3.4 Анализ выборочных операций

Чтобы понять, как проводится аудиторская проверка и насколько она эффективна, аудиторы часто выбирают определенные финансовые операции или транзакции для детального анализа. Этот метод называется выборочной проверкой.

3.5 Согласование данных

Аудиторы сравнивают информацию, полученную в ходе полевой работы, с данными в финансовой отчетности. Любые несоответствия или расхождения подвергаются дополнительному исследованию.

3.6 Документирование результатов

Каждый этап полевой работы документируется: составляются рабочие документы, акты, протоколы. Это необходимо для обеспечения прозрачности процесса и подтверждения результатов проверки.

Этап полевой работы – это сердце аудиторской проверки. Аудиторы погружаются в реальную среду компании, исследуют ее деятельность изнутри, чтобы гарантировать точность и достоверность предоставленной финансовой информации. Этот этап требует высокой квалификации, внимания к деталям и профессионального подхода к выполнению задач.

Анализ и оценка полученной информации

Как проводится аудиторская проверка на этапе анализа и оценки данных? После того как проведена полевая работа, аудиторы переходят к следующему ключевому этапу — обработке, анализу и оценке собранной информации.

4.1 Разделение информации

В первую очередь, аудиторы разделяют собранную информацию на категории: финансовые данные, операционные детали, документацию по внутреннему контролю и т. д. Это помогает систематизировать данные и упростить их последующий анализ.

4.2 Применение аналитических процедур

С помощью различных методов и инструментов (например, горизонтального и вертикального анализа баланса, коэффициентного анализа) аудиторы оценивают финансовую отчетность на предмет возможных аномалий и отклонений от нормы.

4.3 Исследование необычных или неожиданных позиций

Если в процессе анализа обнаруживаются какие-либо необычные или неожиданные позиции (например, резкое увеличение долгов или необоснованное снижение прибыли), такие пункты подвергаются дополнительному изучению.

4.4 Пересмотр рисков аудита

На основе анализа информации, аудиторы могут пересмотреть и корректировать первоначально идентифицированные риски аудита. Это помогает сконцентрировать внимание на наиболее проблемных или рискованных областях.

4.5 Сравнение с отраслевыми стандартами

Один из методов анализа — сравнение показателей компании с отраслевыми стандартами и нормами. Это позволяет выявить, насколько эффективно предприятие работает на фоне своих конкурентов.

4.6 Обсуждение результатов с командой

После анализа всех данных команда аудиторов проводит совещание, на котором обсуждаются полученные результаты, выдвигаются предположения и формулируются рекомендации для дальнейших действий.

Этап анализа и оценки информации требует от аудитора не только знания законов РФ и международных стандартов аудита, но и аналитического мышления, внимания к деталям и способности видеть «общую картину». Только после тщательного анализа всех данных можно приступать к формированию выводов и рекомендаций по результатам аудиторской проверки.

Подготовка и представление аудиторского заключения

Одним из наиболее важных этапов как проводится аудиторская проверка является подготовка аудиторского заключения. Это документ, в котором аудитор высказывает свое мнение о достоверности финансовой отчетности организации.

5.1 Структура аудиторского заключения

Стандартно аудиторское заключение состоит из нескольких разделов:

5.2 Немодифицированное аудиторское заключение

Это тип аудиторского заключения, в котором аудитор высказывает мнение, что финансовая отчетность предприятия представлена достоверно и все операции соответствуют законам РФ и принятым стандартам. Такое заключение говорит о том, что нет существенных искажений, и компания действует прозрачно и честно.

5.3 Модифицированное аудиторское заключение

Такое заключение выдается в случаях, когда аудитор выявляет искажения или нарушения в финансовой отчетности. В зависимости от характера и степени искажения, аудитор может высказать:

5.4 Финальный этап: представление заключения

После того как заключение сформулировано и подписано, оно передается руководству компании, акционерам или другим заинтересованным сторонам. В некоторых случаях заключение также может быть представлено регуляторам или другим государственным органам.

Аудиторское заключение — это кульминационный этап аудиторской проверки, который отражает итоговое мнение аудитора о состоянии и достоверности финансовой отчетности организации. Правильная интерпретация и понимание этого документа помогает стейкхолдерам делать взвешенные решения на основе представленной информации.

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

Этапы аудиторской проверки

В завершение материала разберем, из каких этапов состоит проведение аудита:

Инициативный аудит

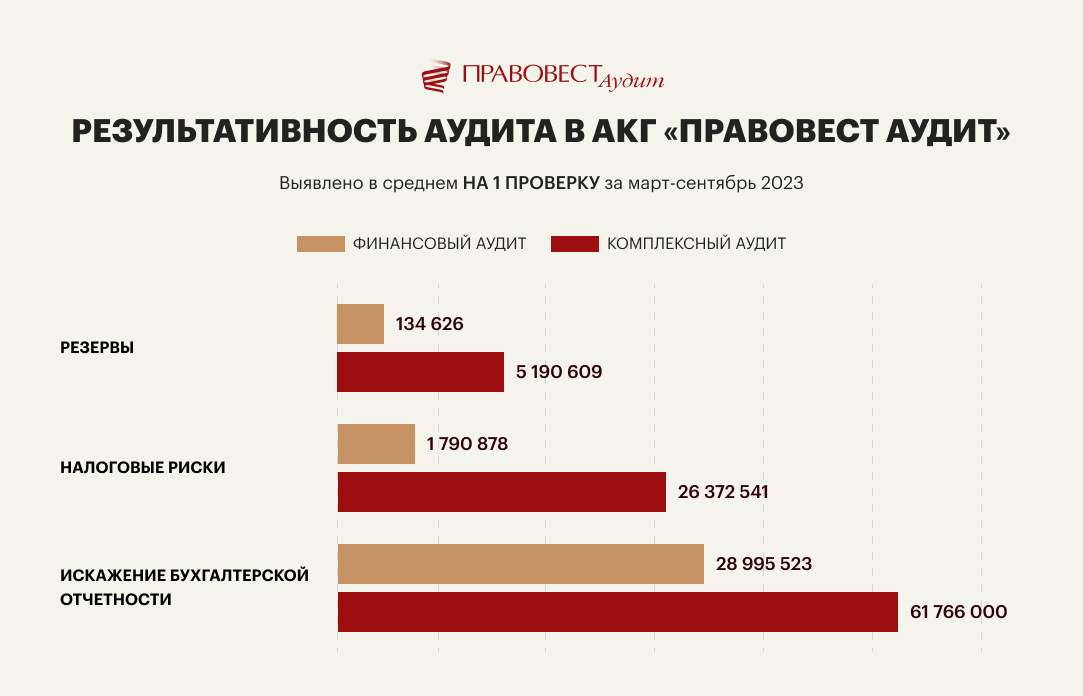

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

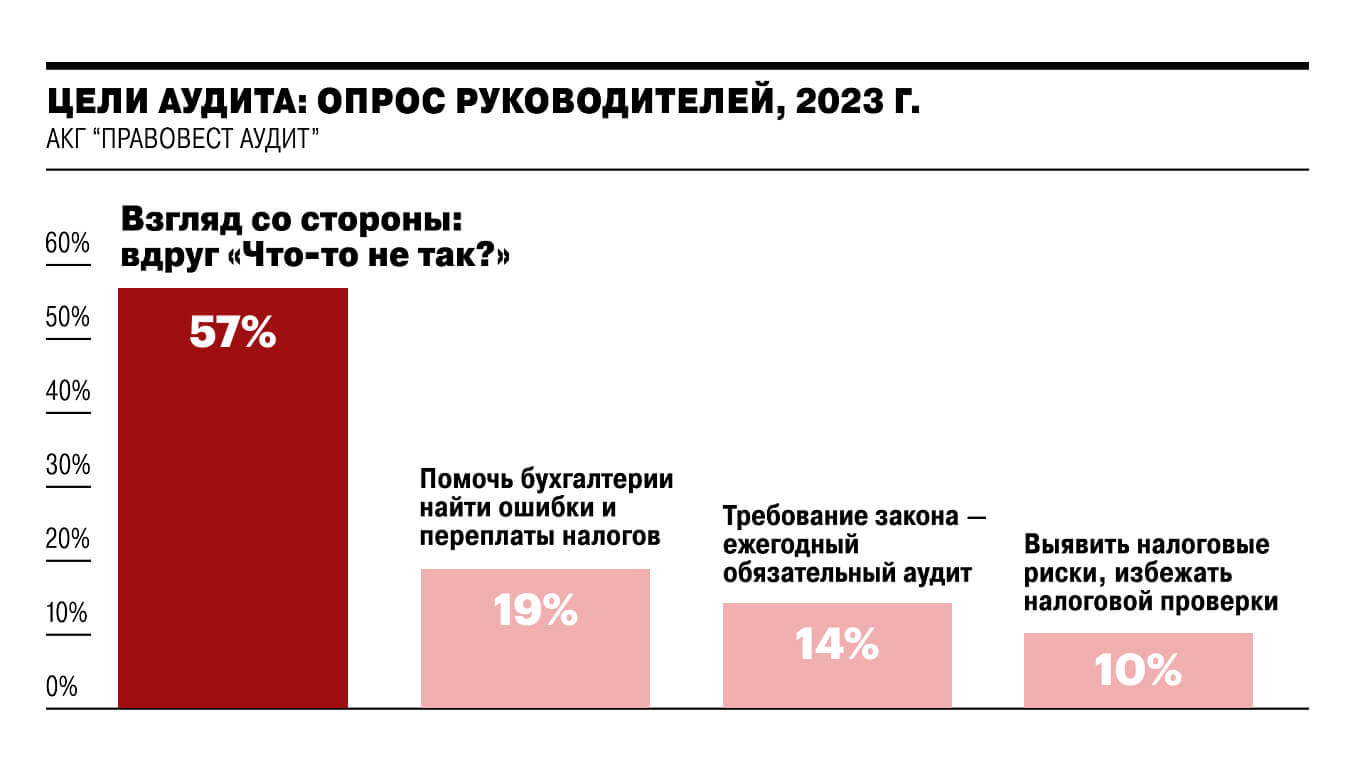

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Как провести внутренний аудит в компании

Текст изменился / 14 августа 2023

Найти слабые места в организации бизнес-процессов предприятия, а также определить потенциал для развития и, возможно, новые точки роста — задачи, которые помогает решить внутренний аудит. Рассказываем, что он из себя представляет.

Как понять, что в компании не все ладно? Провести внутренний аудит

Что такое внутренний аудит компании

Внутренний аудит — это система контроля происходящего на предприятии. Его организуют непосредственно в компании.

Если не относиться к проверкам формально и не выполнять их лишь для галочки, то они могут рассказать много интересного о вашем предприятии. Также внутренний аудит часто проводят, когда компания находится на пороге изменений. Инвестор или новый партнер наверняка захочет знать подробности о состоянии организации.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Ну сухом языке аудит — это независимая проверка бухгалтерской (финансовой) отчетности и оценка ее достоверности.

Регулярный внутренний контроль — любой компании, которая ведет бухгалтерский учет. Это касается всех форм организации бизнеса, кроме индивидуальных предпринимателей.

Есть категории организаций, для которых аудиторская проверка обязательна, а требования к проверяющим определяет министерство финансов. К таким юрлицам относятся:

Предприятия, которые нельзя отнести к этим категориям, могут самостоятельно определять, с какой частотой проводить проверки и чьими силами — собственных сотрудников или наемных аудиторов.

Цели и задачи

Цель внутреннего финансового аудита — выявить и оценить риски, с которыми может столкнуться предприятие. А также определить потенциал изменения бизнес-процессов, чтобы повысить эффективность производства.

Задачи внутренней проверки можно определить так:

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях.

Виды внутренней проверки

Есть несколько разновидностей аудита, у каждой из них свои задачи.

Внутренний аудит может фокусироваться на одном или нескольких аспектах работы предприятия

Как организовать внутренний аудит

Внутренний контроль регламентируют учредительные документы компании. Детали зависят от масштабов организации, ее структуры, выбранной системы документооборота.

Кто

Закон не ограничивает круг потенциальных проверяющих. Министерство финансов оговаривает несколько вариантов:

При этом для аудита бизнеса любого масштаба допустимы специалисты, приглашенные со стороны.

Мнение эксперта

Исполнительный директор IT-компании «Энтера»

Чтобы сделать внутренний аудит более эффективным, можно привлечь внешних специалистов, которые помогут взглянуть на внутренние процессы компании со стороны.

Если у вас есть возможность организовать отдел внутреннего аудита, постарайтесь построить его работу так, чтобы он был независим от других подразделений. Лучше, чтобы собранные данные он передавал только руководству. Таким образом можно избежать конфликта интересов внутри компании.

Нельзя забывать и про современные средства цифровизации и автоматизации, которые стали активно внедрять в свои бизнес-процессы компании. Например, современные ERP системы помогут оценить эффективность каждого из отделов в зависимости от их метрик и KPI.

Эффективность и точность аудита повысят электронные архивы. Документы в таком формате намного лучше структурированы, и к ним проще получить доступ.

Как часто

Периодичность проверки устанавливает руководитель предприятия.

Важно исходить из потребностей компании и ее возможностей. Если организация небольшая и для проверки придется отвлекать сотрудников от их основных обязанностей, частые ревизии вряд ли целесообразны.

Однако если речь идет о крупном предприятии, где аудитом занимается специально выделенное структурное подразделение, то проверки можно проводить несколько раз в год.

Для большинства ситуаций оптимальная частота — один раз в квартал. Такая периодичность актуальна для проверки налоговых отчислений и бухгалтерской отчетности в целом.

В 2008 году цирковая обезьянка собрала инвестиционный портфель, доход которого спустя 10 лет оказался выше дохода любого крупного российского ПИФа.

Основанием для начала проверки служит приказ. В документе следует указать: дату проведения, ответственное лицо, условия работы аудитора.

В проведении внутренней инспекции можно выделить следующие этапы.

Итог аудита

В отчет о внутренней аудиторской проверке обычно включают следующую информацию:

Также в заключении указывают список мер, призванных устранить обнаруженные ошибки, нарушения и злоупотребления.

При правильной организации внутренний аудит на предприятии поможет избежать множества неприятных сюрпризов и сделает работу компании более эффективной.

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

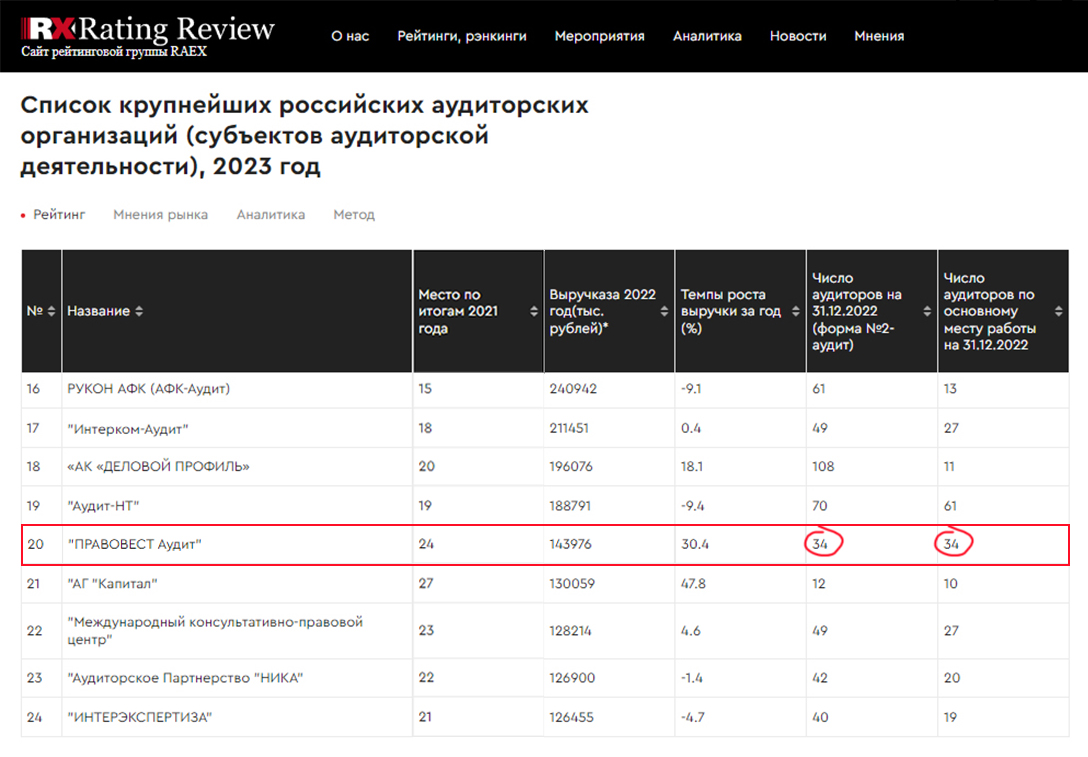

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.