Решение судебных органов по делу ООО Интерпромтех

Введение

Дата рассмотрения дела: 17 августа 2023 года

Номер дела: А40-167866/2022

Суть дела

Арбитражный суд Московского округа рассмотрел кассационную жалобу по делу ООО Интерпромтех к ИФНС России N 17 по г. Москве. Заявителем было обращено требование о признании недействительным решения о привлечении к ответственности за налоговое правонарушение, вынесенного на основании результатов налоговой проверки за период с 01.01.2016 по 31.12.2018.

Постановления суда

- Решением Арбитражного суда города Москвы от 26 октября 2022 года требования Общества были оставлены без удовлетворения.

- Постановлением Девятого арбитражного апелляционного суда от 02 февраля 2023 года решение первой инстанции было оставлено без изменения.

Решение кассационной инстанции

- ООО Интерпромтех не согласилось с принятыми судебными актами и обратилось в Арбитражный суд Московского округа.

- Заявитель не присутствовал на судебном заседании, поэтому дело было рассмотрено в его отсутствие.

- Представитель ответчика поддержал решение суда апелляционной инстанции.

Выводы

Суд кассационной инстанции проверил законность судебных актов и решений, основываясь на доводах и возражениях сторон. В результате, решения нижестоящих судов были подтверждены.

Дата рассмотрения дела: 17 августа 2023 года

Номер дела: А40-167866/2022

Арбитражный суд Московского округа рассмотрел кассационную жалобу по делу ООО Интерпромтех к ИФНС России N 17 по г. Москве. Заявителем было обращено требование о признании недействительным решения о привлечении к ответственности за налоговое правонарушение, вынесенного на основании результатов налоговой проверки за период с 01.01.2016 по 31.12.2018.

Решением Арбитражного суда города Москвы от 26 октября 2022 года требования Общества были оставлены без удовлетворения. Постановлением Девятого арбитражного апелляционного суда от 02 февраля 2023 года решение первой инстанции было оставлено без изменения.

ООО Интерпромтех не согласилось с принятыми судебными актами и обратилось в Арбитражный суд Московского округа. Заявитель не присутствовал на судебном заседании, поэтому дело было рассмотрено в его отсутствие. Представитель ответчика поддержал решение суда апелляционной инстанции.

Суд кассационной инстанции проверил законность судебных актов и решений, основываясь на доводах и возражениях сторон. В результате, решения нижестоящих судов были подтверждены.

Отмена налогового решения: анализ судебной инстанции

Суд кассационной инстанции внимательно изучил материалы дела, обсудил доводы кассационной жалобы и провел анализ правильности применения норм материального и процессуального права арбитражными судами первой и апелляционной инстанций. Проверив фактические обстоятельства и имеющиеся в деле доказательства, суд не нашел оснований для отмены или изменения судебных актов.

Суть дела

Инспекция провела налоговую проверку Общества за период 2016-2018 годов по вопросам налоговых обязательств. По результатам проверки было вынесено решение о привлечении к ответственности за налоговое правонарушение.

В соответствии с решением, Обществу доначислен налог на прибыль и НДС, а также наложен штраф за неуплату налога на прибыль. Однако при рассмотрении жалобы ФНС России по Москве признало нежелательными выводы о нарушении положений налогового законодательства.

Жалоба и анализ

Общество подала кассационную жалобу на решение о привлечении к ответственности. В своем обращении они указали на нарушение процедур рассмотрения материалов проверки и довели несостоятельность обвинений в налоговых нарушениях.

По мнению апелляционной жалобы, налоговый орган существенно ошибся в оценке ситуации и превысил свои полномочия. Обстоятельства дела, представленные Обществом, свидетельствуют об отсутствии налогового правонарушения.

Заключение

На основании представленных аргументов и доказательств суд кассационной инстанции принял решение об отмене решения о привлечении к ответственности за налоговое правонарушение. Представленные обстоятельства не подтвердили наличие нарушений, за которые было бы уместно наложить финансовые санкции.

Таким образом, судебное решение стало победой для Общества, доказавших свою правоту в налоговом споре.

| Доначислено налога | 22 071 353 руб. |

|---|---|

| Доначислено НДС | 19 864 218 руб. |

| Пени по налогам | 19 692 658 руб. |

| Штраф за неуплату | 1 055 350 руб. |

Налоговая спорность между ООО Интерпромтех и налоговым органом

Существует налоговая спорность между ООО Интерпромтех и налоговым органом относительно применения вычетов и расходов в отношении спорных контрагентов.

Решение суда первой инстанции

Суд первой инстанции указал на то, что налоговый орган правомерно отказал в применении вычетов и расходов в отношении спорных контрагентов Outbreaks of Olymp Invest, Uni Trade Service, Logistic-Cement Group, TK Leader, Grand Trade, Tradeholding, Continent, Eliteauto, Force, Gruzovoz, Evrik, Torgsin, Eurotrade, которые являлись транзитными организациями.

Решение апелляционной инстанции

Суд апелляционной инстанции подтвердил решение суда первой инстанции и согласился с выводами о применении норм права и правильности отказа в применении вычетов и расходов.

Решение кассационной коллегии

Кассационная коллегия также поддержала выводы судов первой и апелляционной инстанций, отметив, что применение норм права соответствует фактическим обстоятельствам дела.

Положения НК РФ

Статьями 268 и 318 Налогового кодекса Российской Федерации установлены особенности определения расходов при реализации товаров и принятие во внимание прямых расходов, включая материальные затраты в виде стоимости приобретенных товаров.

Взаимосвязь между ООО Интерпромтех и ООО Интерсервис

По результатам налогового контроля была выявлена подконтрольность между ООО Интерсервис и ООО Интерпромтех через физических лиц, что свидетельствует о взаимозависимости и аффилированности между ними.

Таким образом, на основании имеющихся доказательств и применения норм права, выводы судов остаются в силе и кассационная жалоба не удовлетворяется.

Налоговая проверка и нарушения

Согласно статье 93 Налогового кодекса РФ, налогоплательщику были предъявлены требования от 05.02.2020 № 3754 и от 38.11.2020 № 32247 о предоставлении документов, включая договоры со спорными контрагентами, счета-фактуры, акты выполненных работ, и другие.

Невыполнение требований

ООО Интерпромтех не представило запрошенные документы, указав в акте от 26.10.2018, что договора и бухгалтерская отчетность были утеряны.

Несостоятельность аргументов

Генеральный директор подтвердил, что документы не были восстановлены и никакие меры по их восстановлению не были предприняты.

Юридическое решение

Суды признали обоснованным привлечение к ответственности ООО Интерпромтех за умышленное несоблюдение налоговых требований по статье 122 НК РФ.

Оспаривание налоговых расходов

Инспекция признала необоснованными расходы и налоговые вычеты по НДС по сделкам с рядом спорных контрагентов.

Незаконная деятельность

Суд установил, что спорные контрагенты действуют как транзитные организации, предоставляя пакеты документов без реальной поставки товаров или услуг.

Решение суда

Судебные инстанции поддержали выводы налогового органа о нарушениях статей 169, 171, 172 и 252 НК РФ, основываясь на отсутствии предоставленных документов и невосстановленном учете.

Окончательное решение

Суд кассационной инстанции подтвердил, что действия ООО Интерпромтех по налоговому учету с спорными контрагентами являются неправомерными, отклонив доводы об обязанности применения расчетного метода.

Таким образом, налоговая проверка выявила серьезные нарушения в деятельности ООО Интерпромтех, что привело к привлечению к ответственности и судебным искам.

Как разъяснил Верховный Суд Российской Федерации в пункте 39 Обзора судебной практики Верховного Суда Российской Федерации N 3(2021), утвержденного Президиумом Верховного Суда Российской Федерации 10.11.2021, исходя из необходимости реализации публичных целей противодействия налоговым злоупотреблениям и поддержания в правоприменительной практике финансовых стимулов правомерного поведения участников оборота в упомянутых в подп. 2 п. 2 ст. 54.1 НК РФ случаях последствия участия налогоплательщика в формальном документообороте должны определяться с учетом его роли в причинении потерь казне.

Соответственно, расчетный способ определения налоговой обязанности на основании имеющейся у налогового органа информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (подп. 7 п. 1 ст. 31 НК РФ) подлежит применению, если допущенное налогоплательщиком нарушение сводится к документальной неподтвержденности совершенной им операции, нарушению правил учета, что, как правило, имеет место, если налогоплательщик не участвовал в уклонении от налогообложения, организованном иными лицами, но не проявил должную осмотрительность при выборе контрагента и взаимодействии с ним (п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды").

Если цель уменьшения налоговой обязанности за счет организации формального документооборота с участием "технических" компаний преследовалась непосредственно налогоплательщиком или, по крайней мере, при известности налогоплательщику об обстоятельствах, характеризующих его контрагента как "техническую" компанию, то применение расчетного способа определения налоговой обязанности в такой ситуации не отвечало бы предназначению данного института, по сути, уравнивая в налоговых последствиях субъектов, чье поведение и положение со всей очевидностью не является одинаковым: налогоплательщиков, допустивших причинение потерь казне для получения собственной налоговой выгоды, и налогоплательщиков, не обеспечивших должное документальное подтверждение осуществленных ими операций.

В то же время право на вычет фактически понесенных расходов при исчислении налога на прибыль может быть реализовано налогоплательщиком, содействовавшим в устранении потерь казны, раскрывшим в соответствии с требованиями подп. 6 п. 1 ст. 23, п. 1 ст. 54 НК РФ сведения и документы, позволяющие установить лицо, осуществившее фактическое исполнение по сделке, осуществить его налогообложение и, таким образом, вывести фактически совершенные хозяйственные операции из "теневого" (не облагаемого налогами) оборота.

Так как в данном случае Инспекцией и судами установлено, что заявителем создан формальный документооборот со спорными контрагентами с целью получения необоснованной налоговой выгоды без цели осуществления реальной хозяйственной деятельности, без цели достигнуть реального экономического результата по заключенным сделкам, то непредставление заявителем по требованию налогового органа документов на проверку, не восстановление бухгалтерского и налогового учета не обязывает Инспекцию применить расчетный способ определения налоговой обязанности на основании подп. 7 п. 1 ст. 31 НК РФ.

Доводы жалобы общества о нарушении налоговым органом процессуальных сроков проведения выездной налоговой проверки и принятия соответствующего решения, были предметом оценки суда апелляционной инстанции и обоснованно отклонены.

Согласно абзацу 2 пункта 14 статьи 101 НК РФ нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Абзацем 3 пункта 14 статьи 101 НК РФ установлено, что основаниями для отмены решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.

Исходя из положений пункта 8 статьи 89 НК РФ срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 пункта 9 статьи 89 НК РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.

Как следует из материалов дела, проведение выездной налоговой проверки в отношении ООО "Интерпромтех" неоднократно приостанавливалось решениями от 30.12.2019 N 18 до 05.02.2020, от 06.02.2020 N 20-25/9/ПР1 до 20.07.2020 и от 21.07.2020 N 20-25/9/ПР8 до 22.09.2020.

При этом в срок приостановления проведения выездной налоговой проверки не подлежит включению период с 02.04.2020 по 30.06.2020, поскольку на основании пункта 4 Постановления Правительства РФ от 02.04.2020 N 409 "О мерах по обеспечению устойчивого развития экономики" до 30.06.2020 было приостановлено проведение назначенных выездных (повторных выездных) налоговых проверок, которое является самостоятельным основанием для приостановления и не связано с положениями пункта 9 статьи 89 НК РФ.

При таких обстоятельствах, продолжительность общего срока приостановления налоговой проверки, а также срок проведения этой проверки с учетом ее приостановления Инспекцией не нарушены.

Доводы жалобы о нарушении налоговым органом срока вынесения оспариваемого решения, были предметом оценки суда апелляционной инстанции и обоснованно отклонены.

По результатам выездной налоговой проверки Общества Инспекцией был составлен акт налоговой проверки от 18.01.2021 N 20-25/2. На данный акт Обществом представлены письменные возражения от 25.06.2021 б/н. По результатам рассмотрения материалов налоговой проверки Инспекцией принято решение от 13.08.2021 N 20-25/3 о проведении дополнительных мероприятий налогового контроля и по их итогам составлено дополнение к акту налоговой проверки от 04.10.2021 N 20-25/3. Материалы выездной налоговой проверки и дополнительных мероприятий налогового контроля, а также представленные Обществом возражения, были рассмотрены заместителем начальника Инспекции 18.02.2022, что подтверждается соответствующим протоколом N 20-25/986. По результатам данного рассмотрения вынесено обжалуемое решение.

Между тем, рассмотрение материалов налоговой проверки неоднократно откладывалось и переносилось, в том числе по ходатайствам Общества от 21.05.2021 N б/н, от 01.06.2021 N б/н.

Кроме того, Конституционный Суд Российской Федерации в Определении от 20.04.2017 N 790-О разъяснил, что нарушение налоговым органом сроков рассмотрения материалов налоговой проверки не препятствует ему в принятии того или иного итогового решения и не может само по себе предрешать его законность, что не позволяет признать такое процессуальное нарушение в качестве безусловного основания для отмены итогового решения налогового органа по смыслу пункта 14 статьи 101 НК РФ.

Верховный Суд Российской Федерации в Определении от 05.07.2021 N 307-ЭС21-2135 по делу N А21-10479/2019 также указал, что само по себе нарушение длительности проведения налоговой проверки не может иметь юридического значения для оценки правомерности действий налогового органа на стадии взыскания задолженности по налогам. Иное приводило бы к смешению сроков, относящихся к различным административным процедурам – сроков производства по делу о нарушении законодательства о налогах и сборах, и сроков исполнения решения, принятого по результатам названного производства.

При таких обстоятельствах изложенные Обществом доводы не свидетельствуют о неправомерности обжалуемого решения и не могут являться основанием для его отмены.

На основании вышеизложенных обстоятельств, суды делают правильный вывод о необоснованности заявленных ООО "Интерпромтех" требований.

Приведенные в кассационной жалобе доводы не свидетельствуют о нарушении судами первой и апелляционной инстанции материального и процессуального права, а фактически указывают на несогласие с выводами судов, основанными на исследовании имеющихся в деле доказательств, которым судами дана надлежащая правовая оценка, и направлены на переоценку исследованных судами доказательств и установленных обстоятельств, что в силу положений статьи 286 Арбитражного процессуального кодекса Российской Федерации не входит в полномочия суда кассационной инстанции.

Суд кассационной инстанции находит выводы суда первой и апелляционной инстанций законными и обоснованными, сделанными при правильном применении норм материального и процессуального права, с установлением всех обстоятельств по делу, имеющих существенное значение для правильного разрешения спора по существу.

Доводы кассационной жалобы, сводящиеся к иной, чем у судов, оценке доказательств, не могут служить основаниями для отмены обжалуемых судебных актов, так как они не опровергают правомерность выводов арбитражных судов и не свидетельствуют о неправильном применении норм материального и процессуального права.

Руководствуясь статьями 284 – 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Московского округа

решение Арбитражного суда города Москвы от 26 октября 2022 года, постановление Девятого арбитражного апелляционного суда от 02 февраля 2023 года по делу N А40-167866/2022 оставить без изменения, кассационную жалобу без удовлетворения.

Председательствующий судья О.В. Каменская

Судьи А.А. ГречишкинЮ.Л. Матюшенкова

Налогоплательщик полагает, что ему неправомерно отказано в применении вычетов по НДС и учете расходов по налогу на прибыль по взаимоотношениям со спорными контрагентами, а также незаконно наложен штраф за умышленную неуплату налога.

Суд, исследовав обстоятельства дела, признал позицию налогоплательщика необоснованной.

Налоговый орган правомерно отказал в применении вычетов и расходов в отношении спорных контрагентов, которые являлись "транзитными" организациями, реально не поставлявшими товар, не выполнявшими работы, не оказывавшими услуги.

Непредставление к проверке якобы утраченных документов при одновременном отсутствии признаков восстановления бухгалтерского и налогового учета верно расценено инспекцией в качестве умышленного характера действий налогоплательщика, направленных на неполную уплату налога.

Поиск арбитражных дел с участием контрагента — один из этапов проверки бизнес-партнера и проявления должной осмотрительности. Вся информация о таких делах с описанием сути претензий и размером исковых требований есть на Arbitr.ru. Команда API Контур.Фокуса сделала подробную статью-инструкцию, как пользоваться этим ресурсом.

В этой статье

Быстро узнать арбитражную историю контрагента можно с помощью Контур.Фокуса.Сервис за секунды найдет нужные данные и отобразит их в вашей учетной системе.

Картотека арбитражных дел, или сокращенно КАД, — это база данных арбитражных дел. На сайте Arbitr.ru хранятся все судебные документы, поступающие в арбитражные суды Российской Федерации и издаваемые ими.

Картотека обеспечивает открытость и прозрачность на уровне арбитражных судов, рассматривающих экономические и административные споры, где участниками выступают органы власти, организации и предприниматели. В КАД нет информации о гражданских спорах между физическими лицами. Рассмотрением таких вопросов занимаются районные суды. Исключение — дела о банкротстве физлиц, информация о них также хранится в картотеке арбитража.

База арбитражных дел — это удобный инструмент, которым пользуются все юристы. В КАД можно отслеживать и контролировать судебные дела, относящиеся как к самой организации, так и к ее бизнес-партнерам.

Сайт Arbitr.ru содержит сразу несколько взаимосвязанных разделов:

Arbitr.ru — это официальный государственный ресурс. Информация в нем обновляется постоянно. Сервисы проверки контрагентов при анализе судебной истории организации обращаются именно в арбитражную картотеку.

В арбитражной базе публикуют информацию о ходе рассмотрения судебных дел и все связанные с ними процессуальные документы. Это, например:

Ознакомиться с решениями и определениями арбитражных судов может любое лицо, независимо от своей причастности к делу. А вот изучить документы, представленные участниками судебного разбирательства (ходатайства, отзывы, исковые заявления, доказательства), может только участник дела (ст. 41 АПК РФ).

Если сторона подавала документы в электронном виде через «Мой Арбитр», то судья сможет предоставить заинтересованному лицу доступ для онлайн-ознакомления. Такой доступ ограничен по времени — 24 часа с момента подготовки дела к ознакомлению. После этого просмотр данных будет закрыт.

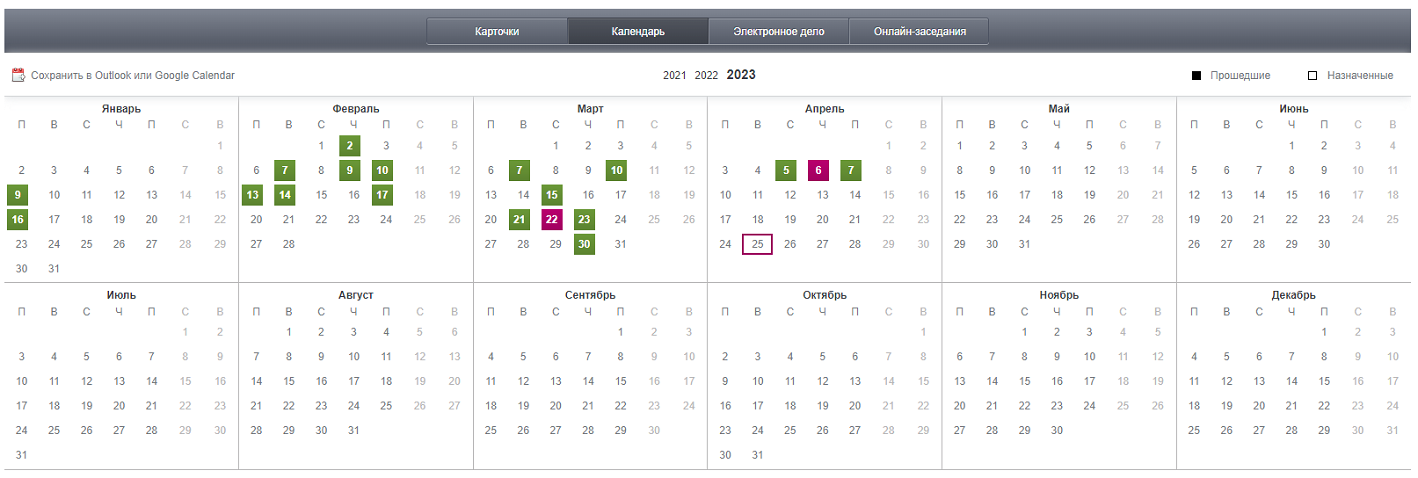

Кроме того, в карточке каждого судебного дела есть вкладка «Календарь». Она показывает информацию о датах судебных заседаний.

В КАД информацию публикуют только суды, относящиеся к арбитражной системе Российской Федерации (ст. 3 ФЗ от 28.04.1995 № 1-ФКЗ):

Арбитраж первой инстанции — это суды, размещенные в республиках, краях, областях, городах федерального значения, автономных областях, автономных округах. Например, Арбитражный суд Алтайского края, Арбитражный суд Республики Тыва, Арбитражный суд г. Москвы и так далее.

В эти суды подают первичные исковые заявления, например, о взыскании денег, признании банкротом, признании ненормативного правового акта недействительным и так далее.

Арбитражные суды апелляционной инстанции рассматривают жалобы на решения судов первой инстанции. Например, если арбитраж Алтайского края отказал организации в удовлетворении требований по ее иску, она может оспорить это решение в апелляционном суде — для Алтайского края это будет Седьмой арбитражный апелляционный суд в г. Томске.

Арбитражный суд округа — это надзорный орган, который рассматривает решения арбитражных судов первой и апелляционной инстанции. В случае выявления нарушений он может отменить их или направить на новое рассмотрение. Например, жалоба на решение Седьмого арбитражного апелляционного суда будет рассматриваться в Арбитражном суде Западно-Сибирского округа.

Специализированный арбитражный суд — это суд по интеллектуальным правам. Он рассматривает дела, связанные с защитой интеллектуальных прав, в качестве первой и кассационной инстанции (ст. 43.2 ФЗ от 28.04.1995 № 1-ФКЗ).

Полный перечень судов со ссылками на их сайте можно найти на официальном сайте Федеральных арбитражных судов.

Также в картотеке арбитража публикуется информация об экономических и административных спорах, рассматриваемых высшей надзорной инстанцией — Верховным судом РФ.

Важно! Ранее высшим органом по рассмотрению таких дел был Высший арбитражный суд РФ. Однако он был упразднен в 2014 году, а его полномочия была переданы Верховному суду РФ. Но в КАД до сих пор можно найти решения, вынесенные ВАС РФ.

Юристу в КАД будет интересна информация о судебных делах контрагента, где он принимал участие. Полезно изучить следующие документы:

В первую очередь интересны дела, где бизнес-партнер выступал ответчиком. Это значит, что к нему предъявлялись иски от других компаний или органов власти.

Если к контрагенту часто предъявляются иски о взыскании задолженности — это сигнал о низкой платежеспособности. При сотрудничестве есть риск, что такой партнер в лучшем случае нарушит сроки оплаты, а в худшем — просто не оплатит отгруженный товар.

Или другой пример — партнера часто обвиняют в поставке товаров или оказании услуг низкого качества. Есть риск, что при исполнении договора контрагент нарушит условия качества, прописанные в контракте.

Чем выше сумма исковых требований к потенциальному контрагенту, тем выше риск его неплатежеспособности. Ведь если суд удовлетворит все иски, то организация должна будет их погасить самостоятельно, или это сделают приставы. Есть риск, что у компании не останется денег для расчетов с другими партнерами.

Недобросовестный контрагент может намеренно затягивать оплату до тех пор, пока на него не подадут в суд. Он погасит долг только после того, как арбитражный суд примет иск к производству. В таком случае суд вынесет решение о прекращении судебного разбирательства.

Дела, где потенциальный партнер — истец, тоже стоит изучить. Возможно, это сигнал к тому, что контрагент злоупотребляет своими правами. Например, целенаправленно включает в договор неоднозначные пункты, а затем взыскивает со своих партнеров штрафы и неустойки.

КАД — удобный инструмент для анализа судебной практики. В сложных ситуациях юрист может поискать в «Банке решений» аналогичные дела, чтобы посмотреть, как выстраивали свою позицию другие участники.

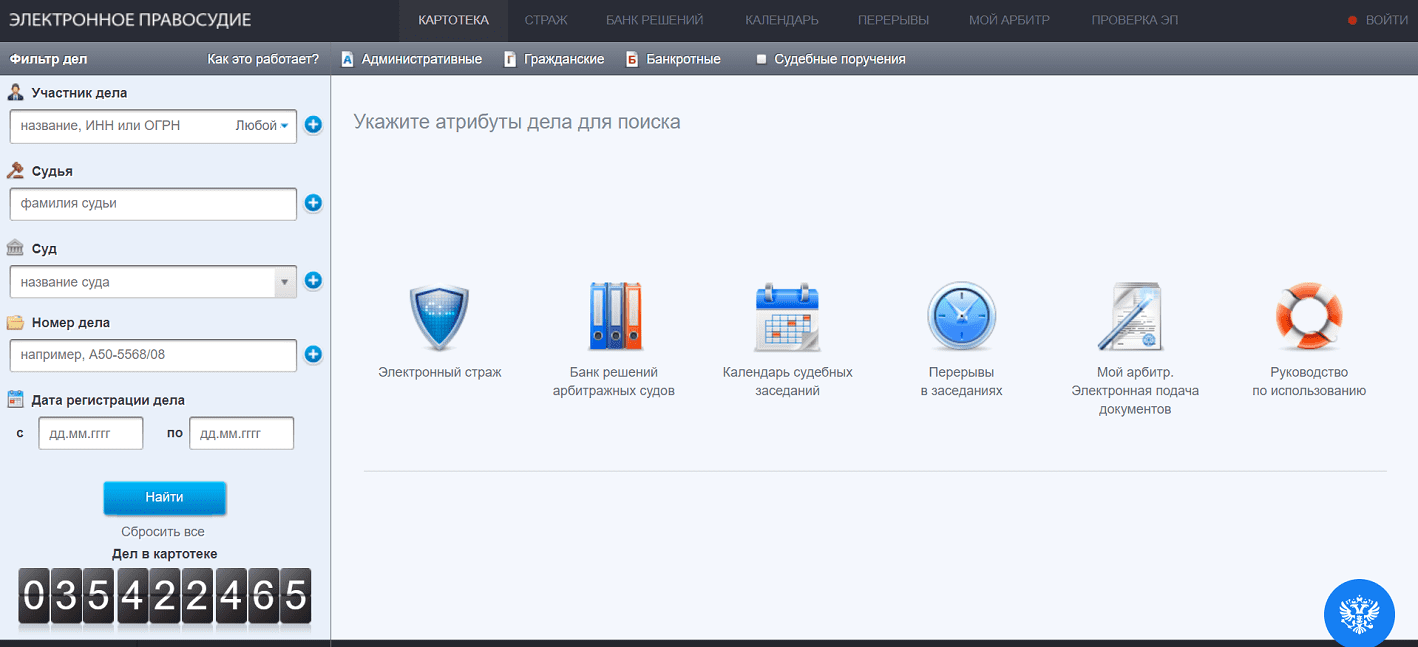

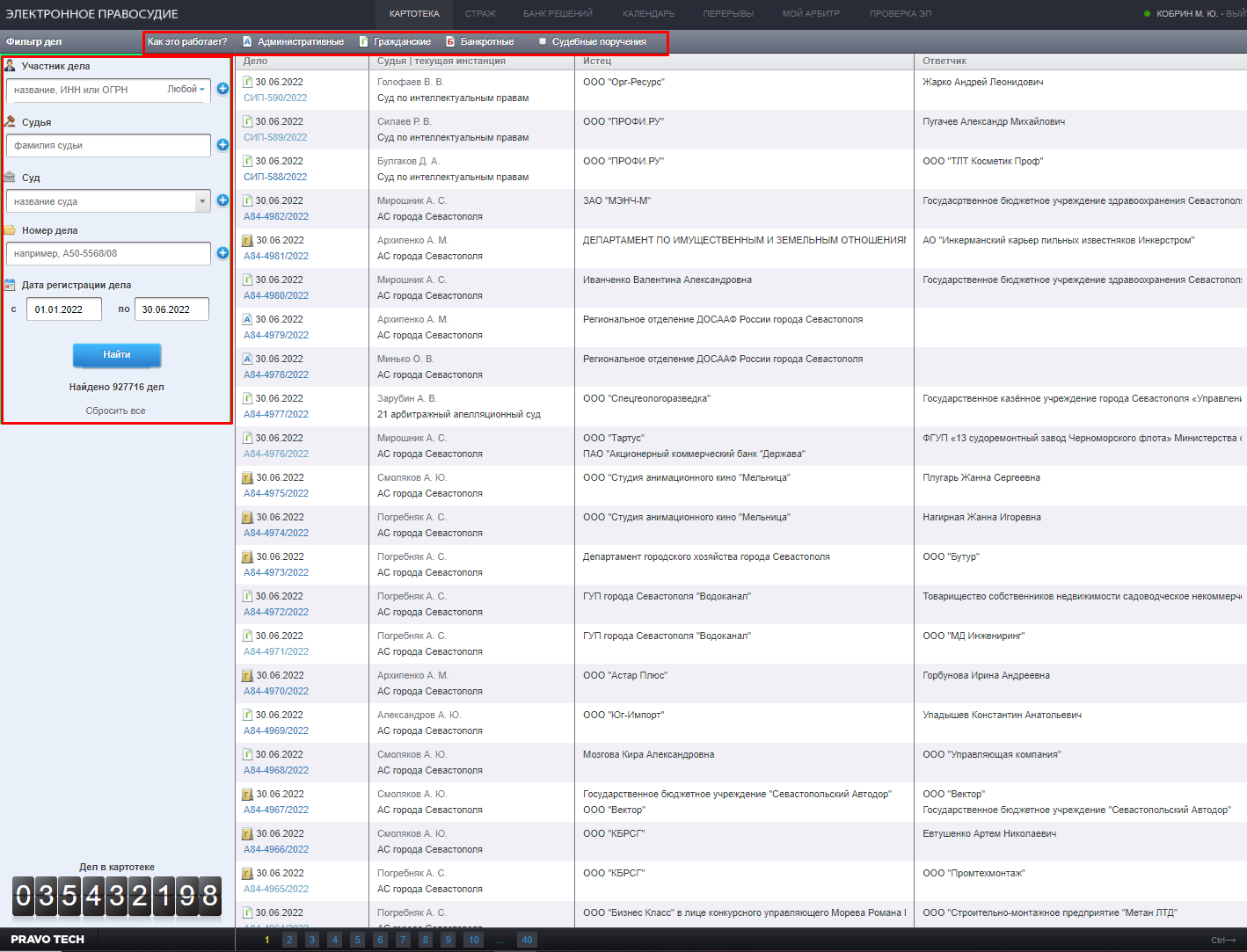

Поиск в картотеке работает с помощью фильтров, которые расположены в левой части. А сверху есть кнопки для сортировки судебных дел по группам: административные, гражданские и банкротные.

Самый удобный вариант — поиск судебных дел контрагента по ИНН, или номеру дела, если оно известно. Названием лучше не пользоваться, оно не уникально и может повторяться сразу у нескольких организаций.

По умолчанию система ищет все дела, независимо от роли участника дела. Можно нажать на кнопку «Любой» и выбрать интересующую роль: истец, ответчик, третье лицо, иное.

Можно искать судебные дела, объединяющие сразу несколько организаций. Для этого достаточно нажать «+», и появится строчка для дополнительного ИНН.

Второй способ — поиск по номеру судебного дела. Это удобно, когда нужно быстро открыть документы по конкретному производству.

Возможности API Контур.Фокуса позволяют автоматически отслеживать арбитражные дела контрагента. Достаточно ввести ИНН, и нужные данные появятся в вашей учетной системе.

Проверку контрагента проводите в электронном сервисе Arbitr.ru по его ИНН. Изучите все имеющиеся судебные разбирательства и суммы требований. Детальнее изучите дела, которые бизнес-партнер проиграл, будучи ответчиком.

Пользователи Arbitr.ru часто задают вопросы по функционалу системы. Ответы на самые популярные из них мы собрали ниже.

В Арбитре есть специальный онлайн-бот. Он поможет найти ответы на интересующие вопросы. Вызвать его можно с помощью синей кнопки с гербом РФ в правом нижнем углу.

Почему не открывается картотека арбитражных дел

Картотека арбитражных дел периодически может быть недоступна. Иногда это связано с перегрузкой серверов, техническим обслуживанием или ошибками. На практике работоспособность системы быстро восстанавливают.

Если доступ в арбитражную базу закрыт, суды рекомендуют руководствоваться прямой ссылкой: «https://kad.arbitr.ru/Card?number=”Номер_дела». Номер дела вписываем без кавычек.

Что значит «иное» в картотеке арбитражных дел

В карточке судебного дела все участники разбиты на четыре категории:

Суд привлекает иных лиц для выполнения конкретных функций. Например, экспертная организация — это иное лицо, привлеченное арбитражным судом для проведения судебной экспертизы.

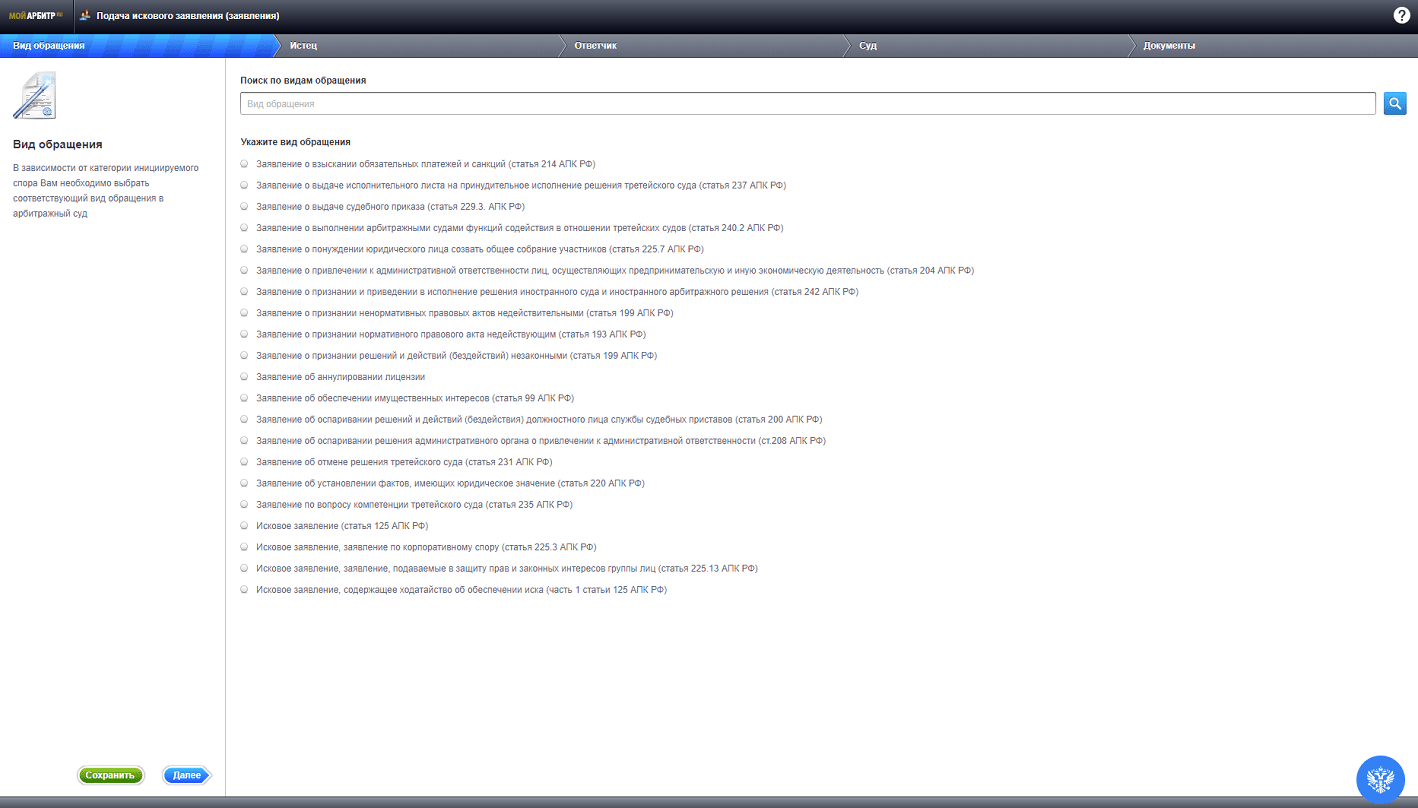

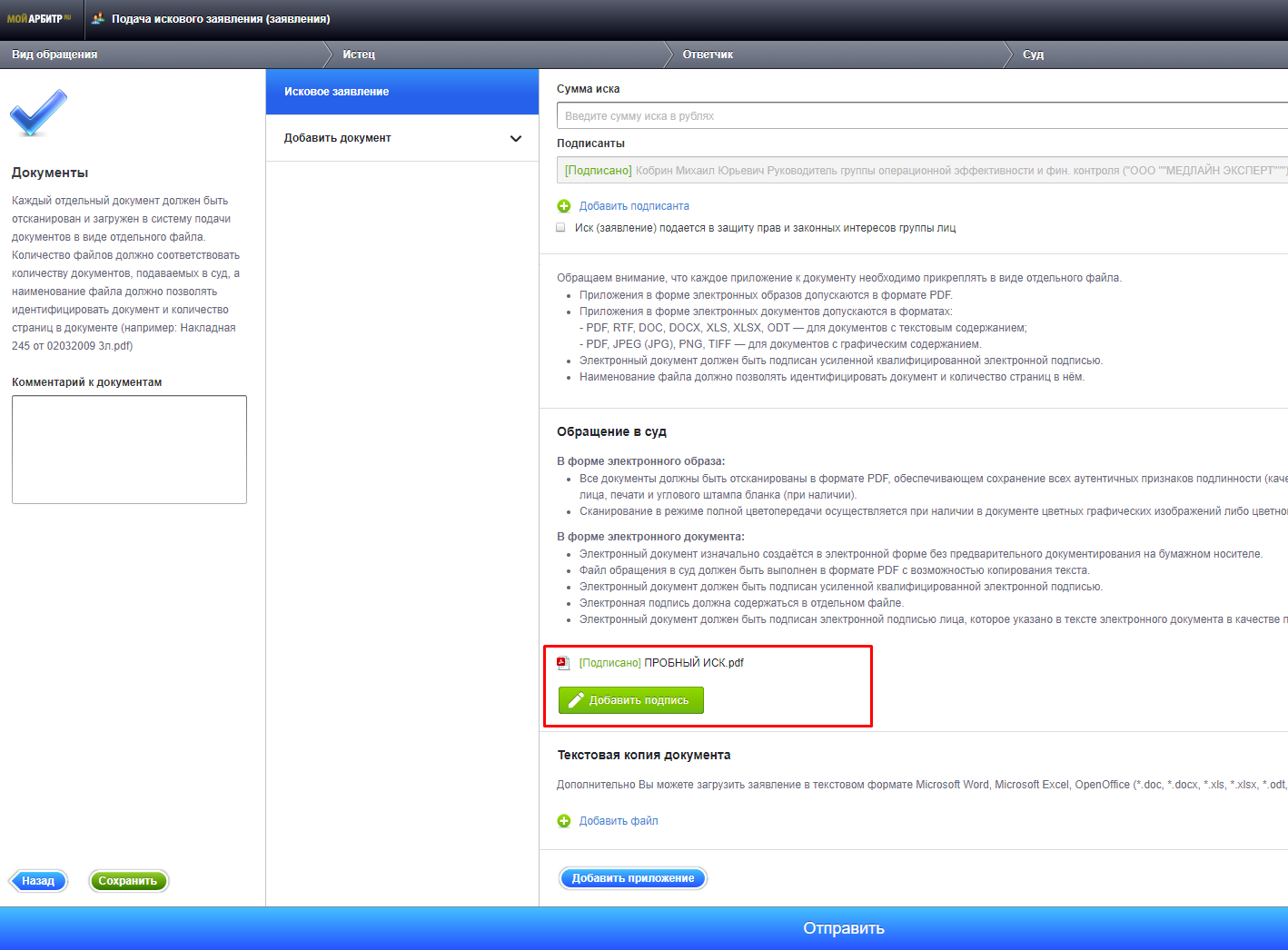

Как подать документы через Arbitr.ru

Подать документы в электронном виде в арбитражный суд можно через сервис «Мой Арбитр». Для начала в нем нужно авторизоваться. Например, через сервис «Госуслуги».

Для подачи заявления нажимайте соответствующую кнопку. Например, если подаете иск — «Иск», если отзыв — «Отзывы и возражения» и так далее.

При подаче документов «Мой Арбитр» предложит заполнить ряд полей. Нужно будет указать информацию об истце и ответчике, выбрать суд, куда направляете документ, вписать контактные данные и прикрепить необходимые документы.

После того как все поля будут заполнены, а документы прикреплены и подписаны — заявление или ходатайство можно будет отправить прямиком в выбранный арбитражный суд. Сначала документы поступят в канцелярию, а после их обработки будут зарегистрированы в арбитражном суде.

В случае подачи искового заявления ему будет присвоен номер и назначен судья, который примет решение о принятии заявления к рассмотрению или об отказе в этом. Отслеживать ход иска можно будет в КАДе или Электронном страже по присвоенному номеру.

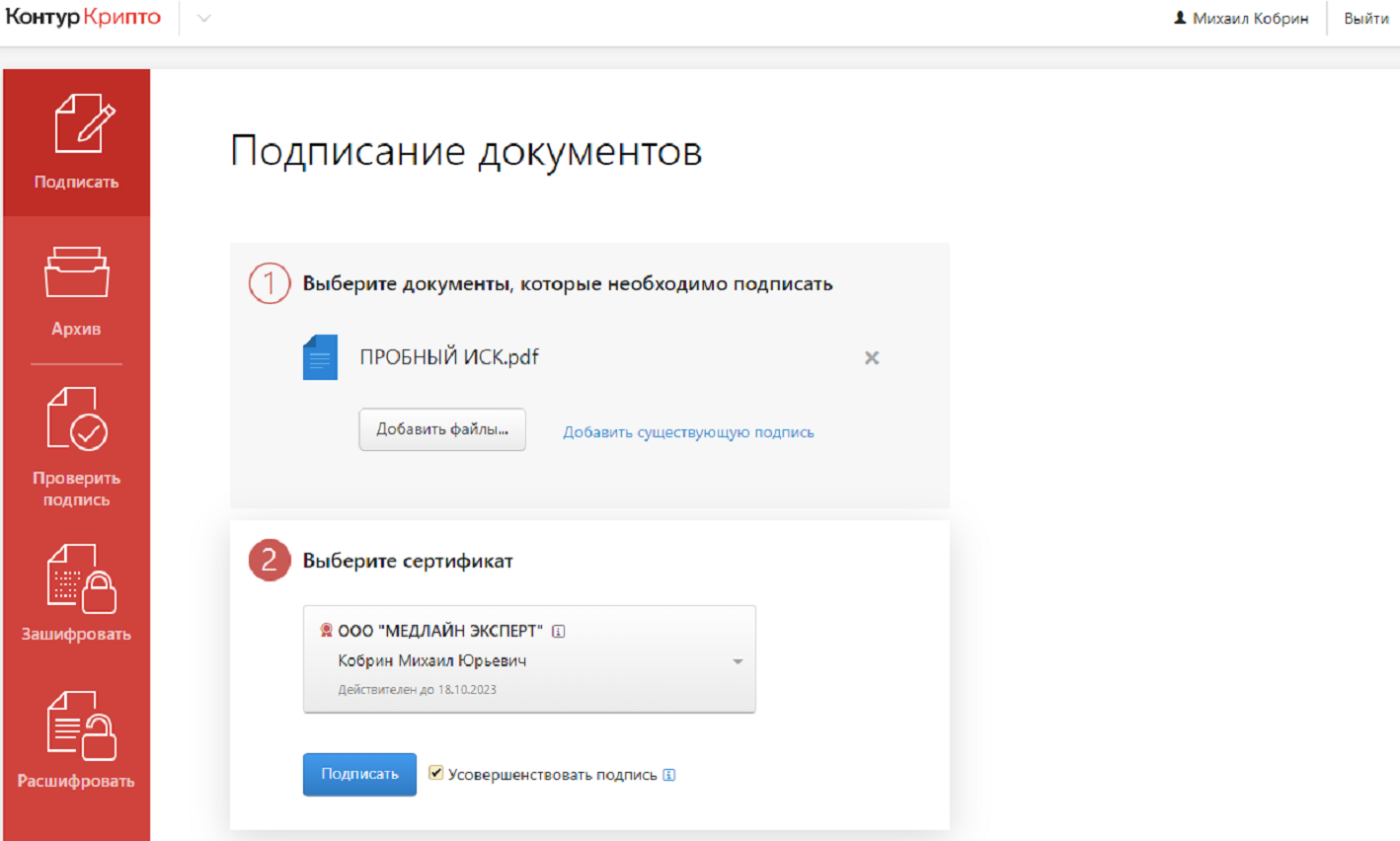

Как подписать файлы на Arbitr.ru

При отправке документов через «Мой Арбитр» их нужно подписать. Для этого после подгрузки заявления или отзыва появится зеленая кнопка «Добавить подпись». Здесь есть два варианта:

Файл, который нужно будет прикрепить в «Мой Арбитр», после подписания появится рядом с самим документом. Далее нужно добавить файл ЭП.После этого в «Мой Арбитр» отобразится зеленая строчка «Подписано».

Отметим, что электронная подпись нужна для подписания электронных вариантов документов. Но если загружается отсканированный PDF- документ в виде скана с живой подписью и печатью, то электронной подписью подписывать не обязательно.

Как проверить арбитражные дела контрагента в API Контур.Фокуса

API Контур.Фокуса выгружает информацию об арбитражном судопроизводстве контрагента напрямую из КАД в вашу учетную систему. Основной плюс в том, что система структурирует информацию — вы сразу увидите истцов, ответчиков и, что важно, сумму иска. То есть не придется проваливаться в каждое судебное дело, чтобы потом узнать детали. Например, не нужно тратить время на изучение дела, если речь идет о штрафе в 500 рублей за вовремя не сданный отчет. API Контур.Фокуса поможет сосредоточиться сразу на важном.

Также возможности сервиса позволяют автоматически мониторить информацию о судебных делах бизнес-партнера. Если сегодня к контрагенту исков нет, а завтра они появились, — система выгрузит информацию об этом в вашу учетную систему и направит уведомление.

Получите подробный чек-лист по сбору доказательной базы для суда

Перед сделкой с контрагентом важно изучить его судебную практику. Понять, как он исполняет обязательства по договору, идет ли на переговоры или подает иски по любому поводу. Ответить на эти вопросы поможет Контур.Фокус. Сервис собирает арбитражные дела всех российских компаний и показывает их в виде аналитики на одной странице.

Введите название или ИНН контрагента в строку поиска в Фокусе.

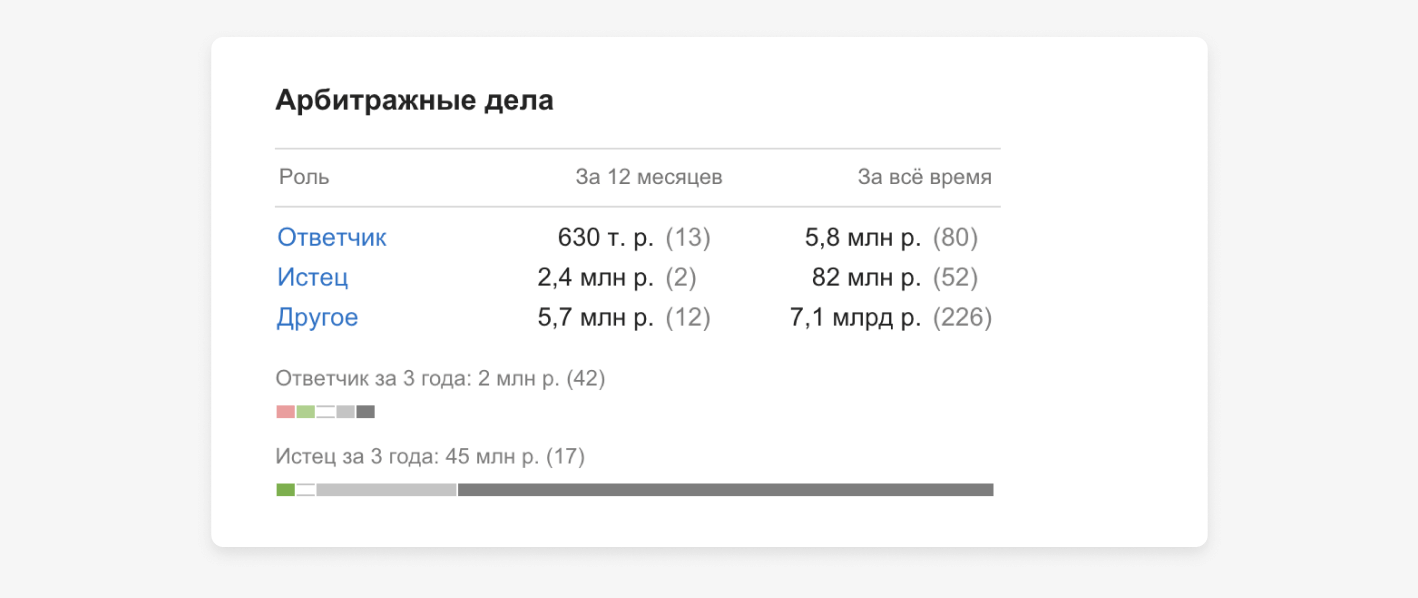

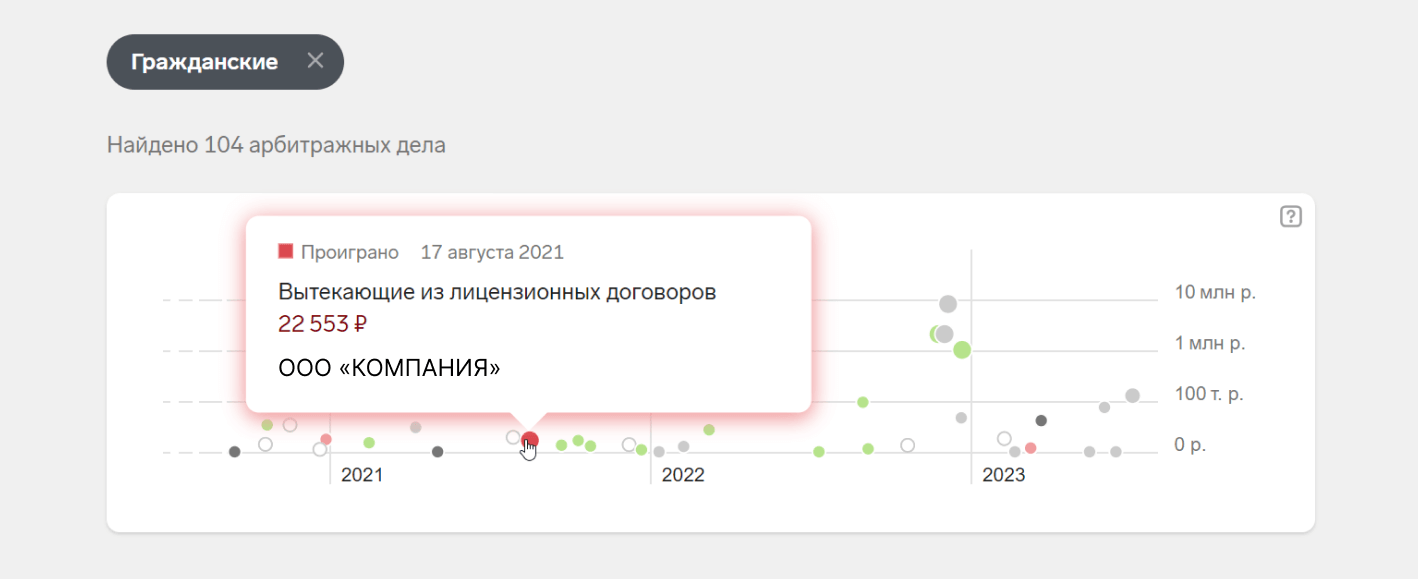

На странице карточки организации в разделе «Арбитражные дела» отобразятся роль контрагента в разбирательствах и сумма взысканий за 12 месяцев и за все время работы.

На специальной шкале вы увидите объем взысканий за три года. Статус каждого дела размечается определенным цветом.

Вы сможете быстро оценить баланс между выигранными и проигранными делами, сравнить объем исковых требований, где организация выступает истцом и ответчиком.

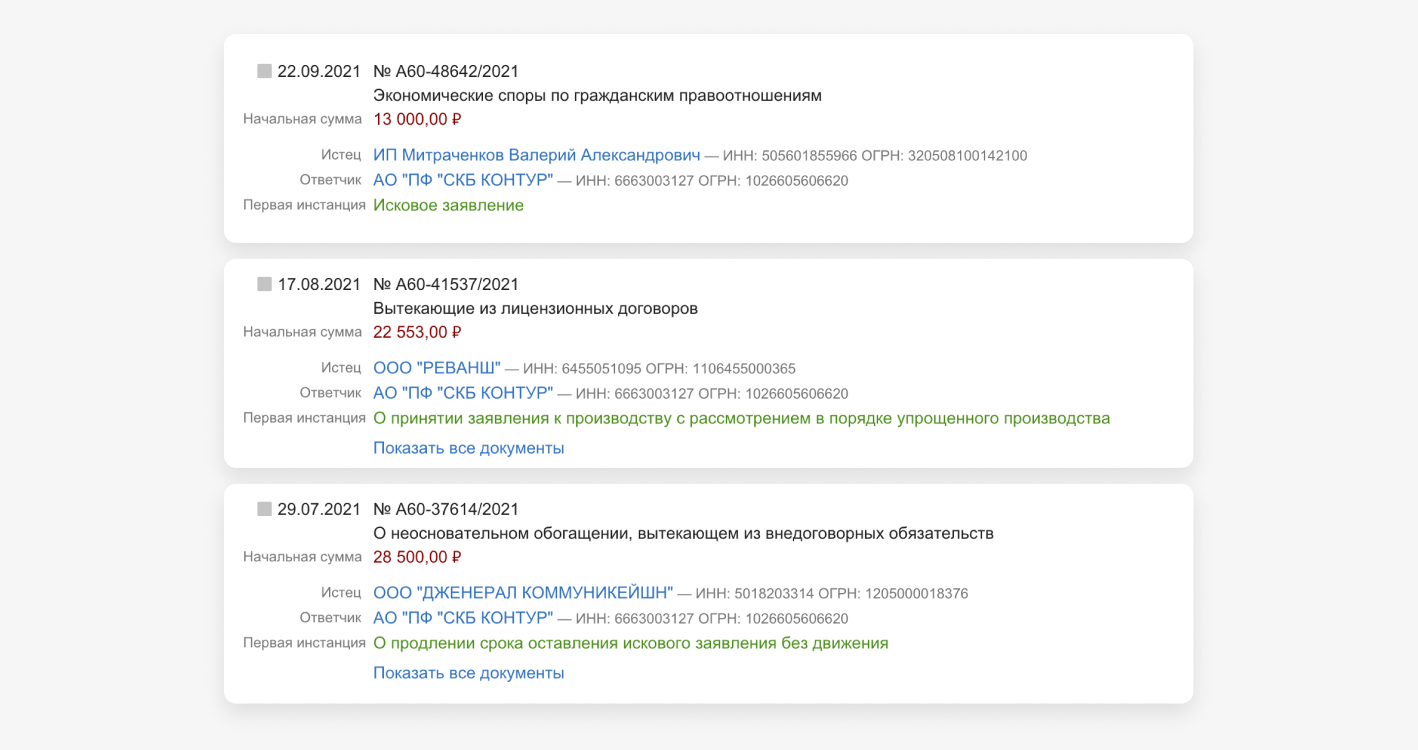

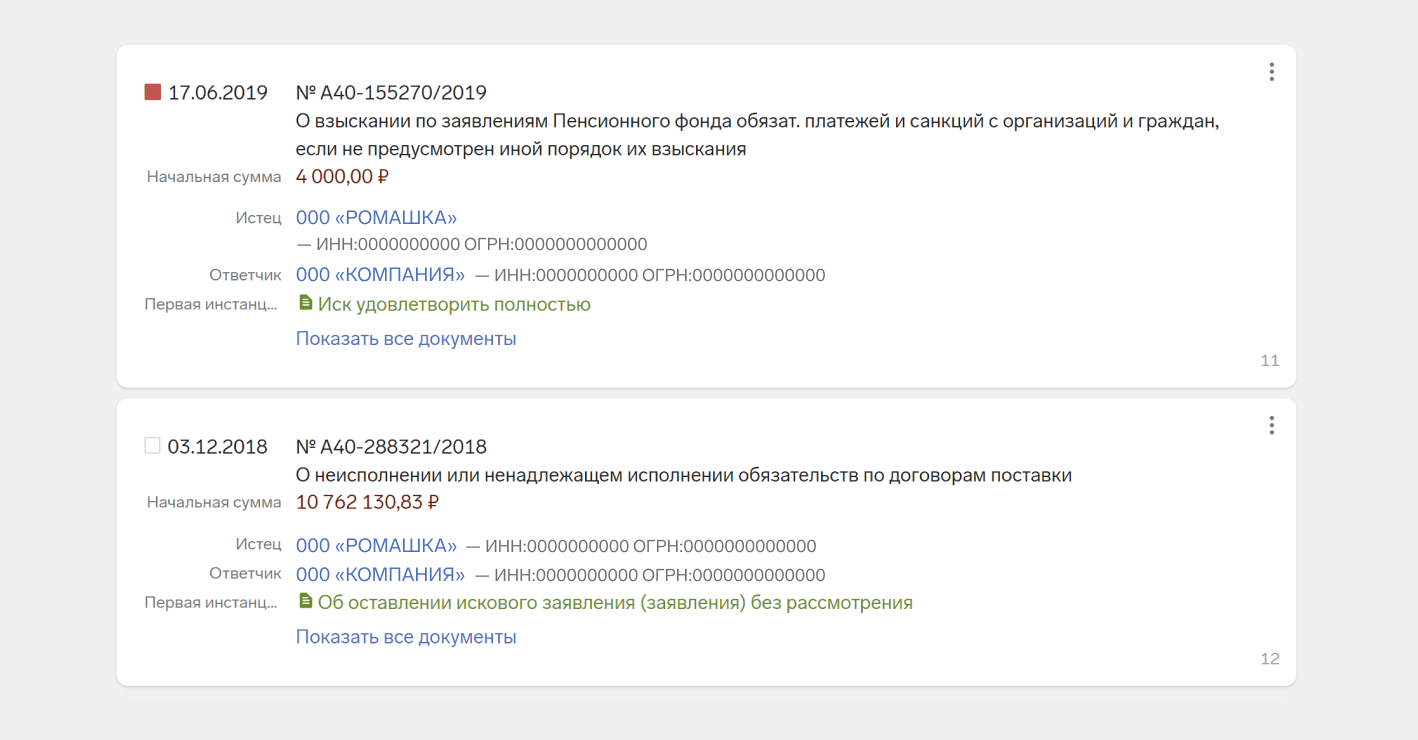

Во вкладке «Арбитраж» отображается развернутая статистика по всем арбитражным делам организации. В таблицы указаны:

Удобный фильтр позволяет сортировать арбитражные дела по существенным для вас критериям. Информация визуализируется на графике. Фокус строит его в соответствии с выбранным параметром. Вы видите время, в течение которого продолжалось разбирательство, сумму исковых требований и результат.

В Контур.Фокусе доступны все арбитражные дела из картотеки Верховного суда России с 2010 года. Список обновляется ежедневно.

Проверьте вашего контрагента на благонадежность

Арбитражные суды рассматривают экономические споры, связанные с предпринимательской деятельностью компаний, к ним относятся:

Анализ арбитражных дел помогает оценить порядочность организации в работе с контрагентами, выяснить наиболее частые предметы споров, понять, какими суммами располагает компания, вовремя выявить показательные разбирательства и установить, есть ли нарушения, связанные с налогами.

Данные из Фокуса часто фигурируют в судебных разбирательствах как доказательство. С ноября 2019 года по сентябрь 2020 года в картотеке арбитражных дел найдено 640 документов с упоминанием сервиса. Мы составили обзор и рассмотрели некоторые из них.

Эксперты подготовили подробный чек-лист по сбору доказательной базы в суде