Роль внутреннего аудита в управлении предприятием

Управление предприятием основывается не только на безупречной настройке технологических процессов, но и на грамотной организации учета активов и обязательств, управлении денежными потоками, контроле за формированием налоговых баз и начислением налогов и взносов.

Эти задачи помогает решить внутренний аудит, о котором сегодня и пойдет разговор.

Кто такой внутренний аудитор?

Выпускница нашей академии Елена Чумак сменила юридическую карьеру на аудиторскую и работает руководителем отдела внутреннего аудита на государственном предприятии. Максим Воронков, прежде чем перейти во внутренний аудит, работал в налоговом аудите и бухгалтерской ревизионной службе.

Внутренними аудиторами становятся специалисты с совершенно разным опытом, но все они выбирают эту профессию из-за ее перспективности и многогранности. Чем занимается внутренний аудитор в компании и что должен знать и уметь, чтобы работать в современном бизнесе, разбираемся в материале.

Цель внутреннего аудита

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия. Собственники или руководители предприятия заинтересованы в аудите, так как информация, полученная в результате контрольных мероприятий, позволяет предпринимать шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита – эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства.

Задачи внутреннего аудита

- Выявление факторов, отрицательно влияющих на деятельность предприятия

- Повышение качества продукции

- Улучшение финансово-экономических показателей

- Быстрое принятие оптимальных мер для исправления ситуации

Различаются виды внутреннего аудита, включая контроль над бухгалтерским учетом и формированием отчетности. Однако другие виды контроля могут быть установлены по усмотрению собственника или руководителя предприятия.

Внутренний аудит vs. другие виды аудита

Внутренний аудит является инициативным и проводится своими силами, в то время как внешний аудит предполагает привлечение независимой аудиторской компании. Обязательный аудит проводится в соответствии с требованиями законодательства.

С уважением,

Елена Чумак

Обязательный и инициативный аудит в бизнесе

Обязательный аудит может быть только внешним. А вот инициативный дает простор для творчества, то есть для принятия решений: привлекайте независимых специалистов или собственных сотрудников – лишь бы проведена проверка была грамотно, качественно и на ее основе принимались бы необходимые и достаточные управленческие решения.

Надо знать: ответственность за непроведение обязательного аудита

Внутренний аудит в предприятии

Внутренний аудит можно определить как созданную на предприятии систему контроля за различными процессами его деятельности, действующую в интересах собственников бизнеса. Изначально внутренний аудит развивался как контроль за ведением бухгалтерского учета и управлением финансами предприятия. Однако сейчас он охватывает практически все сферы деятельности.

Роль внутренних аудиторов

Задачи внутренних аудиторов включают информирование ответственных сотрудников об изменениях законодательства, анализ данных и рекомендации по устранению недостатков. Грамотно организованный внутренний контроль помогает выявлять и решать проблемы оперативно, а также предотвращает возможные ошибки и просчеты.

Функции внутреннего контроля

Одной из важных функций внутреннего контроля является разбор полета после обязательной аудиторской проверки. Штатный аудитор предприятия поможет в устранении выявленных недочетов и проверит результат проверки. Обучение проходит с применением современных технологий, включая дистанционный тренинг.

Ключевые темы тренинга

Внутренний контроль в бизнес-процессах

- Закупки

- Продажи

- Управление товарами и материальными ценностями

- Управление персоналом

- Подготовка финансовой отчетности

Внутренний контроль в ИТ-процессах

- Управление изменениями

- Доступ к данным

- Компьютерные операции

- Обеспечение доступности

Методология преподавания

Тренинг проводится в интерактивной форме, содержит реальные кейсы и практические задания, позволяет участникам из любой точки России и мира принять участие без отрыва от работы и поездок.

Регистрация и подтверждение участия

Для участия в тренинге необходимо заполнить регистрационную форму. После этого вам будет выслан счет и шаблон договора.

По окончании мероприятия слушателям выдается сертификат, подтверждающий участие.

Отмена регистрации и замена участников

В случае отказа от участия в мероприятии более чем за 5 рабочих дней до начала организаторы гарантируют возврат регистрационного взноса. Позднее регистрационный взнос не возвращается. Замена участников принимается в любое время.

Возможные изменения

По независящим от организаторов причинам в календарном плане и программе тренинга могут возникнуть незначительные изменения. Организаторы приложат все усилия, чтобы этого не допустить.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи. Круг этих задач зависит от качества проверки, которую осуществляют специалисты.

Варианты службы внутреннего аудита, которые называет Минфин в информации № ПЗ-11/2013 включают в себя:

- Самостоятельная разветвленная структура со своими органами управления

- Отдельный специалист

- Создание службы внутреннего аудита в каждом из филиалов

На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина № ПЗ-11/2013).

Зачем нужна сертификация внутреннего аудитора

Для работы внутренним аудитором нужно иметь не только знания, но и подтверждающие их документы. Дипломы от международных институтов, проводящих экзамены по аудиту, могут дать преимущество при трудоустройстве и карьерном росте.

Часто вакансиях фигурирует сертификация CIA от Международного института аудиторов (IIA), но также ожидаются другие дипломы. Эти документы позволяют не только повысить квалификацию, но и получить профессию аудитора, если вы переходите в эту область из других сфер.

Роль профессиональной сертификации

Таким образом, выбор профессиональной сертификации имеет огромное значение для специалистов в области внутреннего аудита. Это не только позволяет повысить квалификацию и престижность в глазах работодателя, но и обеспечивает постоянное развитие и обновление знаний.

Уровень подготовки и саморазвития

Следует отметить, что для успешной карьеры в области внутреннего аудита необходимо постоянно совершенствовать свои знания и навыки, следить за трендами отрасли и уметь адаптироваться к изменяющимся условиям и требованиям.

Подходы к повышению квалификации

Например, прохождение курсов по внутреннему аудиту и получение сертификата от международных организаций, таких как ACPM, может стать отличным стартом или дополнением к уже имеющемуся опыту и образованию.

Заключение

Итак, профессиональная сертификация в области внутреннего аудита является важным шагом для специалистов, стремящихся к успеху и профессиональному росту. Постоянное обучение и самосовершенствование помогут не только повысить собственный профессиональный уровень, но и преуспеть в карьере и достичь желаемых целей.

Главный принцип, который непосредственным образом влияет на объективность проведения внутреннего проверки – это независимость аудитора или аудиторской комиссии.

Второй фактор – это уровень квалификации специалистов, занимающиеся внутренним аудитом.

Крупным предприятиям, имеющим сложную структуру управления и большой штат сотрудников вполне логично иметь собственное аудиторское подразделений. А вот для небольших компаний гораздо рентабельнее заключить договор на оказание услуг

специализированной аудиторской компанией. Главное при её выборе обратить внимание на наличие опытных сотрудников и хорошую репутацию. Это гарантирует качественную внутреннюю проверку компании.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы.

К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина № ПЗ-11/2013).

Методологические документы должны содержать описание:

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

Деятельность службы внутреннего аудита базируется на положениях:

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказа Минфина от 09.01.2019 № 2н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Что нужно знать и уметь внутреннему аудитору

Внутренний аудитор «погружается» абсолютно во все процессы в компании, поэтому он должен обладать широким уровнем навыков и глубокими знаниями в различных отраслях.

Он должен разбираться во многих вещах:

Если опираться на требования к внутренним аудиторам в вакансиях, то основными будут высшее юридическое или финансово-экономическое образование, а также отличное знание нормативной и законодательной базы.

Список требований к кандидату на должность внутрішнього аудитора — вакансия с robota.ua

Требования к знаниям аудитора очень зависят от отрасли, в которой работает компания. Чаще специалистов по аудиту ищут крупные, международные компании и холдинги, банки, страховые, финансовые компании, агропромышленные и строительные предприятия. Например, если аудитор приходит работать в аптечную сеть, он должен разбираться в фармацевтической отрасли, даже в том, какие существуют лекарственные средства, понимать специфику покупок клиентов в аптеках и т.д.

Внутренний аудитор должен уметь объективно оценивать как целое подразделение, так и отдельные операции, функции, процессы и системы в компании. К примеру, сроки погашения дебиторской задолженности. Иногда бухгалтеры не успевают их проверить, поэтому внутренний аудитор должен донести до бухгалтерской службы необходимость проведения такой процедуры, а для топ-менеджеров описать риски того, какие могут быть потери для бизнеса, и посоветовать, как их предотвратить. Для этого он должен знать, как анализировать показатели финансовой отчетности, как оценивать эффективность их контроля и одновременно знать все нюансы ведения бизнеса на должном уровне.

Международный институт внутренних аудиторов (The Institute of Internal Auditors или ІІА) разработал Модель компетенций во внутреннем аудите, где определил навыки, по которым работодатели должны оценивать специалистов при найме на работу, а сами аудиторы — проверять собственные знания для планирования профессионального обучения.

Модель компетенций во внутреннем аудите The Institute of Internal Auditors, 2020

В документе эксперты IIA поделили компетенции внутреннего аудитора на три уровня:

Внутренний аудитор взаимодействует не только с показателями и цифрами в IT-системе, но много общается с людьми — с руководителями подразделений, сотрудниками во время проведения опросов. Ведет диалоги с руководителями планово-экономического подразделения, службы безопасности или контрольно-ревизионного управления относительно контрольных процедур. Поэтому наряду с профессиональными знаниями, внутреннему аудитору необходимы такие личностные качества, как аналитическое, критическое мышление и навыки эффективной коммуникации.

Елена Чумак, работающая руководителем отдела внутреннего аудита, рассказывает, что именно поэтому работать аудитором сложно. Если внешний аудит является обязательным по законодательным требованиям, сотрудники обязаны предоставить информацию и документы. А внутренний аудит, по ее словам, необычен для многих сотрудников и может восприниматься сначала с настороженностью. Как говорит выпускница, ей приходится быть тонким психологом, чтобы преодолеть недоразумения, получить нужные документы и донести, что задача внутреннего аудитора не наказать кого-то, а наоборот скорректировать работу в правильную сторону. «И здесь главная задача аудитора, – говорит Елена, – наладить коммуникацию и объяснить, что все это во благо организации».

Для руководителей определенных бизнес-процессов внутренний аудитор должен уметь представить себя не как орган контроля, а как помощника. Доносить до них цель проверки, что она нужна не для наказания за ошибки, а чтобы повысить эффективность бизнес-процессов или качество показателей управленческой отчетности, минимизировать риски и финансовые потери. Только тогда он сможет получить информацию и выполнять свою работу.

Виды внутреннего аудита

Вот какие виды внутреннего контроля существуют в российской деловой практике:

Есть еще налоговый (он тесно сопряжен с финансовым и проводится одновременно с ним), инвестиционный, сертификационный.

Мы расскажем о финансовом аудите как о наиболее близком бухгалтерскому сердцу.

Суть понятия внутренний аудит предприятия

Внутренний аудит — это процесс проверки и оценки деятельности предприятия для установления его соответствия установленным стандартам и правилам. Он включает в себя проверку финансовых документов, учета прибылей и убытков, а также реализацию принятых правил и процедур организации.

В современном мире термин «внутренний аудит» широко применяется в бизнес-процессах. На больших предприятиях создаются целые службы и специальные отделы внутреннего аудита. Главная их задача – проконтролировать, насколько высокий уровень эффективности деятельности отделов компании, а также создать рабочую систему управления рисками и реализация в связи с этими задачами соответствующих мероприятий.

Цель внутреннего аудита — оценка возможных рисков, поиск вариантов их устранения или минимизации. На ряду с этим – поиск возможностей для увеличения рентабельности бизнес-процессов.

Кто проводит внутренний аудит

Осознание важности внутреннего контроля деятельности предприятия приходит не только к акулам бизнеса, но и к собственникам небольших фирм, желающим достичь устойчивого развития и остаться на плаву даже в нынешних нетривиальных и совсем непростых условиях.

На кого возлагаются почетные обязанности по проведению внутреннего аудита деятельности предприятия, зависит от размера бизнеса и кадрового состава.

Пойдем от малого к великому.

Если у собственников предприятия нет возможности (а порой и желания) развивать собственную бухгалтерскую службу, то обязанности по ведению бухучета исполняет сам руководитель. Он же и проведет внутреннюю аудиторскую проверку при необходимости.

Следующий уровень – бухгалтерская служба предприятия (или бухгалтер в единственном лице).

Эти два варианта не предусматривают каких-либо серьезных прорывов в экономической стратегии предприятия. Фактически они контролируют свою же деятельность. Такая проверка позволяет выявить скорее случайно допущенные ошибки, чем недостатки в организации бухгалтерского и налогового учета.

Для более детальной и непредвзятой проверки подходят такие решения:

Конечно же, здесь идет речь о крупных предприятиях. Фирмы, имеющие обособленные подразделения, могут создать команду аудиторов в каждом филиале или поручить внутренний контроль централизованной службе.

Аудиторская проверка только тогда эффективна, если ее проводят высококвалифицированные, непредвзятые и независимые специалисты. Формально проведенный аудит – это зря потраченные деньги.

Вообще, независимость, являющаяся одним из базовых принципов проведения аудиторской проверки, при внутреннем аудите имеет довольно шаткое положение. Объективность и непредвзятость выводов и оценок предполагает полную независимость аудитора от руководства проверяемой фирмы. А в случае если проверку проводит сотрудник предприятия, пусть даже самый принципиальный и беспристрастный, ему, согласитесь, трудно встать на совершенно объективные позиции.

Кто такой внутренний аудитор и чем он занимается в компании

Аудит — один из важнейших процессов на предприятии. Он бывает внешний, обязателен, когда привлекают аудиторские компании или независимых аудиторов для проведения ежегодных проверок. И внутренний, когда нанимают аудитора в штат. В отличие от внешнего, внутренний аудит не обязателен, поэтому службу внутреннего аудита создают в компании исключительно по поручению высшего руководства на определенном этапе развития бизнеса.

Внутренний аудитор — это своего рода ревизор, который оценивает эффективность работы компании, проводит объективную оценку финансовой, операционной деятельности и системы внутреннего контроля. А также это личный помощник и советник руководства, который выявляет «слабые места» в работе компании и дает рекомендации по их улучшению.

Как правило, специалист выполняет следующие задачи:

По результатам такой проверки аудитор пишет отчет для высшего руководства и разрабатывает рекомендации по построению бизнес-процессов, организации деятельности или внедрению контрольных процедур.

Подчиняется внутренний аудитор высшему руководству — акционерам, собственникам и может выполнять множество задач на различных участках деятельности фирмы, включая изучение финансовых данных, оценку методов составления бюджета и бухучета, систем премирования сотрудников. С этой целью он проводит собеседования с работниками, проверяет документы, отчетность, график работы работников и т.д. Поэтому он должен углубляться во все бизнес-процессы компании: от закупок канцтоваров в офис и правил ведения кассовых операций до вывода финансовых результатов и построения управленческих балансов и отчетов P&L, cashflow.

Например, внутренний аудитор может проверять кассовые операции, есть ли остаток денег в кассе и как происходят расчеты с подотчетными лицами, сотрудниками и контрагентами. Или оценивать контроль за правдивостью показателей бухгалтерского учета, как именно он построен. Например, если нет распорядительных документов по передаче основных средств материально ответственным лицам — это будет нарушением. Или если есть основные средства, которые полностью заамортизированы, но их продолжают использовать в хозяйственной деятельности и не переоценивать — это снова недостаток системы контроля. Внутренний аудитор должен сообщить об этом в отчете.

Оценка системы внутреннего контроля — одна из главных задач аудитора, потому что система контроля действует практически в каждой компании. Даже в небольшой фирме владелец проводит инвентаризацию материальных ценностей, потому что лично заинтересован в этом. Но о создании подразделения внутреннего аудита в компании задумываются позже, когда руководство уже понимает, что деятельность контрольных подразделений заключается не только в безопасности и эффективности использования материальных ценностей, но и необходимости контроля показателей финансовой, управленческой отчетности, а также в настройке бизнес-процессов. Потому что не всегда в динамично развивающихся компаниях процессы построены правильно и логично, а контрольные процедуры работают на должном уровне.

Например, в группе компаний нередко бывает разнобой в построении финансовой отчетности, когда менеджеры каждого предприятия по-своему строят отчеты, по-разному трактуют их показатели и отклонения от запланированных трендов. В результате инвесторам сложно проанализировать отчетность всей группы компаний. В таких случаях внутренний аудитор, как независимый и объективный орган, помогает организации настроить бизнес-процессы и дает ценные советы, как привести их к единому стандарту.

Часто внутренний аудитор сопровождает и внешний аудит. Если уровень развития подразделения внутреннего аудита и квалификация аудиторов отвечают требованиям, предъявляемым внешними аудиторами. Внутренний аудитор может сопровождать проведение внешнего аудита и выполнять часть его функций.

Внутренний аудит. Пошаговая инструкция

Внутренние аудиты – проверки, которые проводятся самой организацией. Это ключевой управленческий инструмент для оценки соответствия системы менеджмента качества компании стандарту.

{$te}

Важно помнить: для того чтобы система менеджмента заработала в полную силу, нужна заинтересованность высшего руководства в развитии этой системы, хорошо подобранная команда внутренних аудиторов и подготовленный персонал.

Если же аудиторы во время проверки уделяют внимание только формальностям: правильной простановке дат и подписей на документах, а по результатам проведенных аудитов «провинившихся» наказывают и при этом система менеджмента качества существует отдельно от производства, то вреда для бизнеса от таких аудитов будет больше, чем пользы.

ПОДЕЛИТЬСЯ ДАННОЙ СТАТЬЕЙ

Подготовка к внутреннему аудиту

Любая проверка начинается с постановки задачи. Что мы хотим получить в результате аудита:

Определившись с задачей, руководитель предприятия выпускает приказ, в котором указывает цели, сроки и порядок проведения аудита, а также ответственных за его проведение сотрудников.

Организация процесса аудиторской проверки и подготовки к ней зависит от многих факторов. Масштабность задач, количество привлеченных аудиторов, размер бизнеса, сложность производственных и организационных процессов – важно всё.

Порядок проведения внутреннего аудита

Законодательных указаний о порядке и методах внутреннего аудита нет. Зато есть закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Он регламентирует процедуры обязательного аудита, но вполне применим и для организации внутреннего контроля деятельности предприятия. Основываясь на положениях этого закона и принимая во внимание документ, разработанный Минфином, скромно названный «Информация № П3-11/2013», предприятия вправе разработать собственные регламенты внутреннего аудита.

Выделяют следующие этапы аудита:

На подготовительном этапе руководителю аудиторской проверки необходимо разработать план проверки, определить расстановку исполнителей в соответствии с их квалификацией и методы проведения проверки, составить график мероприятий.

Может пригодиться: как составить план аудиторской проверки

Основной этап — это сам аудит. Документальный контроль, интервью с сотрудниками и руководителями предприятия, перепроверка расчетов, анализ управленческих процессов — всё, что поможет аудиторам составить объективное профессиональное мнение.

В ходе заключительного этапа проверяющие систематизируют и обрабатывают собранную информацию и подготавливают заключение с описанием проведенной работы и рекомендациями.

Подробнее: как проходит аудиторская проверка бухгалтерской отчетности

Для реализации проверки нужно выполнить определенные шаги

1. Разработать программу внутреннего аудита, чек-листы, утвердить процедуру.2. Запланировать внутренний аудит.3. Сформировать команды внутренних аудиторов под задачу.4. Провести аудит.5. Выпустить отчет.6. Получить список корректирующих и предупреждающих действий для дальнейшего контроля и отследить их выполнение.

Рассмотрим аудит поэтапно и отметим самые важные моменты. Основной акцент будет на внутреннем аудите пищевого производства, однако методику можно назвать универсальной: добавив отраслевую специфику, ее можно использовать почти в любой сфере деятельности.

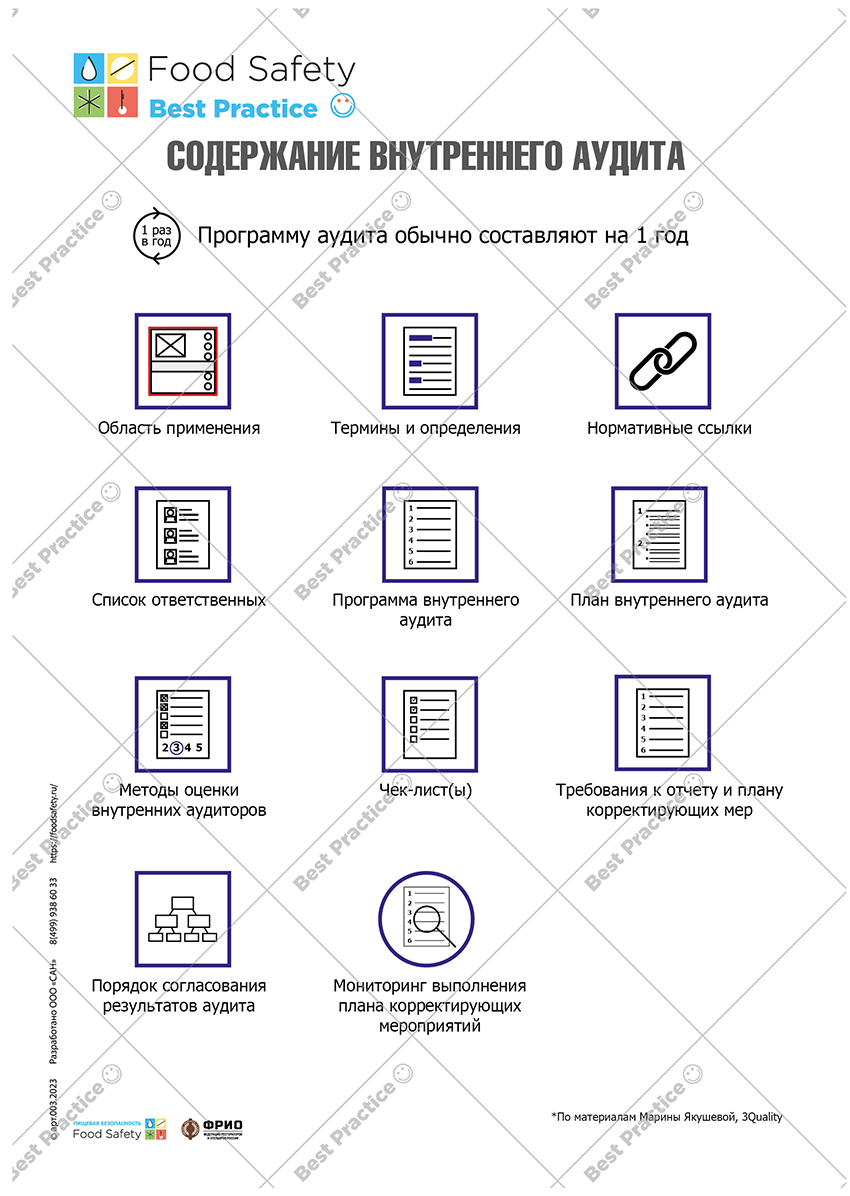

1. Область применения:• Организация должна определить и задокументировать область применения своей системы менеджмента качества.• Область применения должна указывать на виды продукции и услуг, которые организация охватывает, а также обосновывать исключение определенных требований стандарта, если они не применимы к данной области.2. Термины и определения.3. Нормативные ссылки.4. Информация об ответственных лицах.5. Программа внутреннего аудита:• Программа обычно составляется на год и включает план проведения аудитов.• В программу аудитов входят цели, объекты аудита, процедуры, методы, критерии и ресурсы, включая командировочные расходы.• Она также содержит информацию о том, кто будет проводить аудит, где и когда он будет проведен.• Частота проведения плановых аудитов определяется руководством компании, исходя из сферы деятельности и потенциальных рисков.· Основания для проведения внеплановых аудитов: – Процедура должна включать основания для проведения внеплановых аудитов, таких как проблемы с качеством продукции, претензии потребителей, изменения в технологии производства и изменения в плане ХАССП и т.п.6. План внутреннего аудита:• План составляется перед каждым аудитом на основе программы аудита и предоставленной информации от проверяемого подразделения.• Он содержит информацию о составе аудиторской группы, разделении обязанностей, времени, отведенном для аудита каждого подразделения или процесса, а также используемых методах проверки.7. Методы оценки внутренних аудиторов.8. Чек-лист:• Чек-листы для аудиторов могут быть разработаны на основе стандартов, внутренних процедур и ключевых показателей эффективности (КПЭ).• Для каждого процесса следует создать отдельный чек-лист с полями для указания даты, команды аудита и подписи проверяемого.9. Требования к отчету и плану корректирующих мероприятий.10. Порядок согласования результатов аудита.11. Мониторинг выполнения плана корректирующих мероприятий.

Перед началом внутреннего аудита необходимо предварительно обдумать, как будет проводиться оценка внутренних аудиторов и какие критерии будут использоваться при принятии решений. Оценка должна проводиться перед каждым аудитом и документироваться в соответствии с процедурой "Внутренний аудит", например, с помощью системы баллов.

При оценке необходимо учитывать личные и профессиональные качества внутренних аудиторов. Среди личных качеств можно выделить:

• Наблюдательность.• Этичность.• Доброжелательность.• Организационные навыки.• Умение слушать.

Среди профессиональных качеств можно учесть:

• Пройденное обучение.• Сертификаты.• Опыт участия в предыдущих внутренних аудитах.• Опыт работы в соответствующей области.• Репутацию сотрудника.• Отсутствие дисциплинарных взысканий.

Также можно оценить "soft skills" аудиторов, ответив на такие вопросы, как:

• Может ли аудитор создать атмосферу, в которой проверяемые захотят помочь ему?• Признает ли аудитор свои ошибки сразу же, как только они становятся известными?

Необходимо оценить объективность, беспристрастность и независимость аудиторов от проверяемого процесса или деятельности. Например, сотрудник не должен проводить аудит в подразделении, где он работает или ранее работал.

Если аудит проводится несколькими аудиторами одновременно, следует назначить руководителя аудита на основе полученных баллов при оценке аудиторов.

Относительно организационных вопросов, аудит может быть объявленным или необъявленным. В случае объявленного аудита подразделение предупреждается заранее о дате проверки, чаще всего с помощью формального письменного уведомления.

Участникам процесса следует сообщить об объеме аудита и плане его проведения, включая информацию о том, какие люди в каком отделе и в какое время будут вовлечены в процесс. Также следует отметить, что присутствие руководства на вводном и заключительном собраниях является обязательным.

Необъявленный аудит имеет смысл, если оценка системы внутреннего контроля или системы управления рисками является основной функцией аудиторов, либо если существует высокий риск злоупотреблений, халатного отношения или мошенничества.

Необъявленный аудит не требуется, если основная цель аудита заключается в поиске улучшений, а не в оценке рисков и контролей. Часто необъявленные аудиты воспринимаются негативно, но их результаты могут быть более достоверными, поскольку аудиторов не ждут и можно оценить реальное состояние ситуации. Кроме того, такая практика поддерживает работников в тонусе.

Если было принято решение провести необъявленный внутренний аудит, необходимо обеспечить конфиденциальность информации о его проведении до соответствующего времени. Например:

• Только руководитель подразделения внутреннего аудита должен знать план необъявленных аудитов, а аудитору следует сообщить о проверяемом подразделении непосредственно перед проверкой.• Если требуется командировка, билеты следует покупать самостоятельно, а не через компанию. Командировочное удостоверение следует оформить уже после факта поездки.

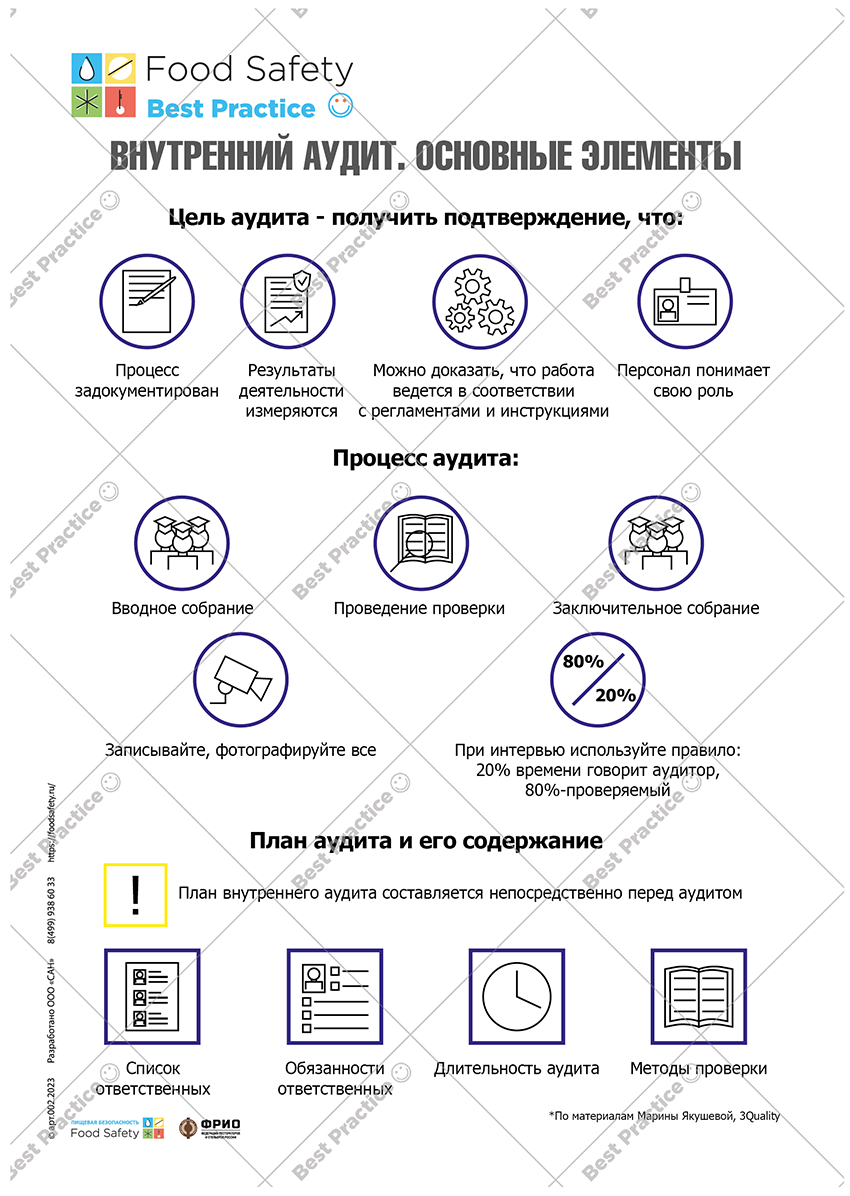

При проверке и составлении отчета необходимо следовать определенным шагам. Начните аудит с проведения вводного собрания, на котором:

• Объясните, что будет проверено, какие стандарты и требования будут применяться.• Напомните о категоризации рисков в соответствии с процедурой, например, критические несоответствия, несоответствия, соответствие или возможности для улучшения.• Укажите, кто будет задействован в процессе и когда.• Определите инструменты, которые будут использоваться аудиторами, например, анализ документации, осмотр производства, опрос персонала.• Уточните сроки для разработки и реализации плана корректирующих и предупреждающих мероприятий.• Обсудите запросы на документацию и данные, которые могут потребоваться во время аудита.• Уточните, что ваша цель не состоит в поиске виновных или несоответствий, а скорее в сборе доказательств того, что система функционирует.

При проведении проверки внимательно записывайте все наблюдаемое и услышанное. При анализе документации запишите подробности, такие как название документа, ссылку, дату выпуска и т.д. При опросе персонала документируйте их имена, должности и отделы. При осмотре производства и других процессов или помещений делайте детальные фотографии или записывайте, что было наблюдено, например, состояние используемого оборудования, даты последнего обслуживания и т.д. Эта информация пригодится при составлении отчета.

Помните, что во время аудита вы собираете информацию, а не предоставляете ее.

Во время интервью важно дать проверяемому большую возможность высказаться, идеальное соотношение составляет 80/20 в пользу аудируемого.

• Все участники проверки должны сотрудничать для достижения целей аудита.

• Аудиторы должны соблюдать те же правила безопасности и производственные практики, что и другие сотрудники.

• Сопровождающие аудитора не должны отвечать на те вопросы, которые не относятся непосредственно к ним. Например, если аудитор задает вопрос сотруднику, ответственному за мойку инвентаря, то на него должен ответить именно этот сотрудник.

• Проверьте действия, предпринятые в результате предыдущего внутреннего аудита: были ли приняты корректирующие меры и какова их эффективность.

По завершении аудита важно получить подтверждение следующих факторов:

1. Процессы документированы.

2. Результаты деятельности компании измеряются.

3. Компания может доказать, что работает в соответствии с регламентами и инструкциями.

4. Персонал понимает свою роль.

На заключительном собрании поблагодарите проверяемых за помощь во время аудита. Объясните, что внутренний аудит является выборочным и представляет срез текущей ситуации. Подчеркните, что любые вопросы приветствуются. Уточните объем и цели аудита, чтобы убедиться, что все понимают, что было проверено.

Сделайте общее резюме выводов, сделанных во время аудита. Это даст возможность обобщить мысли и предоставить обратную связь по тем областям, в которых система функционирует хорошо. Это поможет разбить стереотип о том, что аудит связан только с поиском несоответствий. Обсудите также выявленные проблемы и выслушайте высказанные замечания и вопросы. Несоответствия, которые не могут быть приняты, должны быть дополнительно изучены, и необходимо стремиться к достижению согласия и обоснованности выводов. Если соглашение не достигнуто, информацию о несоответствиях и разногласиях следует передать менеджеру по качеству.

Наконец, аудитор должен поблагодарить проверяемых за их сотрудничество во время аудита и сообщить им о дате готовности аудиторского отчета, а также о сроках предоставления плана корректирующих мероприятий.

После завершения проверки составьте отчет по внутреннему аудиту, который должен быть простым и понятным. Представьте его так, будто его читает человек, не знакомый с тематикой аудита, чтобы избежать возникновения вопросов. Согласуйте, утвердите и передайте отчет аудируемым.

В установленные сроки получите от аудируемого подразделения план корректирующих мероприятий с указанием ответственных лиц и запланированной даты выполнения. Согласуйте и отслеживайте выполнение плана.

Результаты внутреннего аудита и программы корректирующих мероприятий являются основными элементами для анализа руководством и важным инструментом для снижения рисков.

Алгоритм проведения

Первый этап нужен, чтобы обозначить цели и выявить объекты, которые будут подвержены проверке. Для этого важно составить программу проверки. Такой чек-лист отражает не только название планируемых процедур, но и график их реализации, а также суть проверки и перечень исполнителей.

Второй этап – непосредственно сами проверки. Здесь производится подбор, аналитическая работа и оценка полученных сведений. В процессе определяются ошибки, существующие в системе управления рисками и реализации внутреннего контроля. Делаются выводы и прописываются рекомендации, направленные на устранение пробелов. Для того, чтобы иметь возможность подтвердить наличие недочётов, комиссия должна собрать и предоставить достаточно аудиторских доказательств.

Именно на третьем этапе подводиться итог и составляется аудиторский отчёт. Здесь не просто указываются выявленные нарушения, но и формулируются пути выхода из сложившейся ситуации – даются рекомендации, направленные на совершенствование системы управления рисками, а также обеспечения внутреннего контроля за объектом аудита.

Заключительным этапом является разработка плана мероприятий, основанного на результатах внутренней проверки. Их цель – устранить все недостатки и нарушения.

Результаты внутреннего аудита

Итогом проверки является аудиторское заключение. Его с нетерпением ожидает инициатор проверки – руководитель или собственник предприятия. Больше всего его интересует результативная часть документа. В ней собраны все замечания аудиторов, возникшие в ходе проведения контрольных мероприятий, – незначительные недочеты и системные ошибки, приводящие к искажению отчетности; игнорирование законодательных норм, чреватое штрафными санкциями; неэффективное управление активами предприятия; недостаточный контроль за обязательствами и т.п.

Подробнее: как составить аудиторское заключение

Далее аудиторы опишут методы, которые помогут исправить ситуацию. И это как раз то, ради чего и затевалась проверка. Следовать рекомендациям специалистов или нет, решат заинтересованные лица – все те же собственники и/или руководители предприятия. Но, согласитесь, не совсем разумно потратить время и деньги на проведение аудиторской проверки, получить профессиональное заключение и просто положить его в стол. Кто владеет информацией – владеет миром, это известно. Но только если этот счастливчик правильно ею распоряжается, добавим мы.

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности.

Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие.

Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.