Мероприятия налогового контроля при проведении налоговых проверок

Мероприятия налогового контроля при проведении налоговых проверок: истребование документов и экспертиза

Основным мероприятиям налогового контроля – как при проведении выездных, так и при проведении камеральных проверок – является истребование документов.

Для того, чтобы истребовать у налогоплательщика документы, налоговый орган направляет ему соответствующее требование, в котором указывает, какие именно документы или сведения нужно представить.

Способы направления требования отличаются в зависимости от того, какая проверка проводится. Если проводится выездная проверка, то основным способом (первоначальным) является вручение требования под расписку лично либо руководителю, либо иному законному или уполномоченному представителю организации, либо физическому лицу или его законному или уполномоченному представителю, в отношении которого проводится выездная налоговая проверка.

Если же проводится камеральная проверка, или если при выездной проверке не удалось вручить требования лично, то требование может быть направлено четырьмя способами:

- На электронную почту.

- Через курьера.

- По ТКС.

- Через личный кабинет.

Если налогоплательщик обязан представлять налоговую декларацию в электронной форме, такому налогоплательщику следует направлять требование только либо по ТКС, либо через личный кабинет.

Если требование направлено по ТКС, то моментом его получения налогоплательщиком считается дата, указанная в квитанции о приёме требования, которую налогоплательщик обязан направить налоговому органу.

Если он такую квитанцию не направил, то налоговый орган может заблокировать операции по его счёту. Такой способ отсрочить представление документов по требованию (не дать квитанцию, чтобы сказать, что требование не было получено) – очень рискованный, им пользоваться не рекомендуется.

Если требование направляется через личный кабинет, то датой его получения считается следующий день за днём размещения документов в личном кабинете налогоплательщика.

Надо понимать, что основным способом является направление требования по ТКС – налоговым органам так проще, особенно если у налогоплательщика есть обязанность представлять декларацию в электронной форме. Но это не значит, что однажды внезапно налоговый орган не направит такое требование через личный кабинет (если, конечно, личный кабинет налогоплательщика создан).

И в данном случае это будет уже проблемой налогоплательщика – что он это требование в своём личном кабинете не увидел. Если у вас есть личный кабинет налогоплательщика (если вы – организация или индивидуальный предприниматель), то крайне целесообразно регулярно в этот личный кабинет заходить, чтобы убедиться, что там нет никаких требований о представлении документов.

Как исполнять требование о предоставлении документов

Когда налогоплательщик получил требование о предоставлении документов от налогового органа, ему необходимо решить, будет ли он предоставлять эти документы или нет. Важно знать, что если в требовании указаны документы, которые уже были представлены ранее, их не нужно представлять повторно. Однако для этого требуется уведомить налоговый орган о том, что данные документы были предоставлены ранее.

Как сообщить о предоставлении документов

- Укажите реквизиты документа, в виде приложения к которому они были представлены.

- Необходимо указать наименование налогового органа, в который они были предоставлены.

Еще один случай, когда налогоплательщик не обязан предоставлять документы – это если у него объективно нет этих документов и они не относятся к обязательным. В этом случае он должен уведомить налоговый орган о том, что у него нет требуемых документов.

Сроки и исполнение требования

Требование о предоставлении документов должно быть отправлено в период проведения проверки. Если срок его исполнения приходится на период после окончания проверки, налогоплательщику все равно необходимо его выполнить.

Если документы, которые запрашиваются, не относятся к проверяемому периоду, существует неоднозначность в том, нужно ли их представлять. Судебная практика по этому вопросу разнообразна, и все решается на основе конкретных обстоятельств дела.

Поэтому важно тщательно оценивать требования налоговых органов и при необходимости консультироваться с юристами, чтобы избежать непредвиденных последствий.

Налоговая документация: что делать, если вас попросили предоставить отсутствующие документы

Согласно действующему законодательству, налогоплательщик не должен иметь документов, которые не предусмотрены законом. Однако налоговый орган имеет право самостоятельно определить, какие документы требуется предоставить налогоплательщику.

Если у вас есть документ, который подпадает под предмет проверки налогового органа, например, регистры бухгалтерского учёта, то его лучше предоставить. Хотя судебная практика и позиция налоговых органов говорят, что такие документы не являются обязательными для предоставления.

Что делать, если вам запросили отсутствующие документы

Если по запросу налогового органа вам требуется предоставить документы, которые отсутствуют у вас, рекомендуется не отказывать исходя из формальных причин. Вместо этого, необходимо оценить обстоятельства ситуации и решить, как лучше поступить.

Важно помнить, что отказ в предоставлении требуемых документов может привести к возникновению судебного спора или к дополнительным проверкам со стороны налогового органа. Поэтому рекомендуется в ситуации, когда вам запрашивают отсутствующие документы, тщательно взвесить все возможные последствия и принять обоснованное решение.

Необходимо учитывать, что действия в таких случаях должны быть основаны на конкретных обстоятельствах ваших деловых отношений и ситуации в целом.

Получение требований без конкретизации документов

Также достаточно спорным вопросом является получение требований, в которых не конкретизирован перечень документов. Это не редкая ситуация, о чём каждому бухгалтеру прекрасно известно. Нужно ли в этом случае представлять документы, и возможно ли привлечение к ответственности за невыполнение такого требования?

В судебной практике в настоящее время существуют одновременно два подхода. Многие суды считают, что должно быть конкретно указано, сколько документов налогоплательщик должен предоставить – только тогда можно привлечь его к ответственности. В то же время другие суды считают, что налоговый орган может запрашивать документы без указания их реквизитов.

Правила предоставления документов

Важно, что в судебной практике не рассматривалась правомерность направления подобного требования без конкретного перечня. Рассматривалась именно возможность привлечения налогоплательщика к ответственности, если он не исполнил требование.

Заверение документов

Возникает вопрос: нужно ли заверять копию каждого документа, который входит в прошивку? В данный момент в приказе ФНС такое требование не указано. Однако Минфин высказывал позицию, что заверять нужно каждый документ отдельно.

Поэтому если вы не хотите рисковать возможными проблемами с налоговым органом, то можно заверить как каждый отдельный документ, включенный в прошивку, так и всю прошивку в целом.

Представление документов

Документы на бумажном носителе в виде заверенных копий могут представляться в налоговый орган лично налогоплательщиком, его представителем или по почте. При отправке по почте, документы считаются представленными только после фактического получения в органе.

Представление документов в электронной форме

Если документы представляются в электронной форме, это можно сделать по ТКС или через личный кабинет налогоплательщика. Они могут быть представлены в электронной форме в соответствии с установленными форматами ФНС и подписаны усиленной квалифицированной электронной подписью.

Если документы изначально составлены на бумажном носителе, они могут быть представлены в налоговый орган в электронной форме в виде электронных образов, то есть документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов по форматам, установленным Федеральным органом исполнительной власти, уполномоченным в сфере налогов (ФНС).

Нужно иметь в виду, что, если ваш документ был изначально составлен в электронной форме, но не по тем форматам, которые в настоящее время утверждены, вы его в электронной форме представить не можете. Вы должны его распечатать, сделать отметку о том, что он подписан электронной подписью, и представить на бумажном носителе в виде заверенной копии.

Также нужно учитывать, что должностное лицо налогового органа в необходимых случаях вправе знакомиться с подлинниками документов. Непосредственно в Налоговом кодексе основания такого права не указано. Минфин даёт разъяснение, что такое право возникает, когда налоговым органом обнаружено несоответствие имеющихся сведений тем сведениям, которые представил налогоплательщик, или необходима сверка копий (в последнем случае это и так очевидно). Почему необходима сверка копий, Минфин не указывает, это остаётся на усмотрение налогового органа. Форма уведомления о такой необходимости является примерной, но налоговый орган может её направить тем же способом, которым он направляет требования.

Требование налогового органа должно быть исполнено в сроки, установленные Налоговым кодексом:

Если вы не имеете возможности в установленный срок представить документы, вы должны в течение дня, следующего за днем получения требования, письменно уведомить налоговый орган (проверяющих должностных лиц) о невозможности представления в указанные сроки нужных документов с указанием причины, по которой они не могут быть в этот срок представлены, и о сроке – это важный момент! – в течение которого вы сможете эти документы представить. Это ходатайство вы можете представить лично, либо через представителя, либо передать в электронной форме по ТКС или через личный кабинет налогоплательщика. Если вы не обязаны составлять декларации в электронной форме, вы можете направить указанное уведомление по почте заказным письмом. Формы формата в данный момент утверждены, есть соответствующий приказ ФНС, и вы должны направить его в электронной форме, если обязательно отправлять в этом виде. По поводу бумажного варианта – спорный момент, нужно ли соблюдать утвержденную форму, но желательно это сделать во избежание споров. В течение двух рабочих дней со дня получения такого уведомления руководитель или заместитель руководителя налогового органа может продлить срок, либо отказать в продлении срока. Об этом он должен вынести отдельное решение. Если у вас консолидированная группа налогоплательщиков, продление срока не может быть меньше, чем на 10 дней.

Конкретных оснований, как для отказа в продлении срока, так и в продлении срока для предоставления документов по требованию, в Налоговом кодексе нет. Налоговый орган всегда учитывает конкретные обстоятельства, которые вы указали, и решает, являются ли они уважительными. Обычно срок продлевают, особенно если налогоплательщик обычно представляет документы вовремя – но это не гарантирует решения о продлении срока. Формально вы можете обжаловать отказ в продлении срока, но это не поможет вам избежать ответственности за непредставление документов в установленный срок. Пока вы будете жаловаться, уже давно все сроки пройдут, поскольку по Арбитражному процессуальному кодексу в настоящее время только на первой инстанции дело может рассматриваться 6 месяцев, не говоря уже об обжаловании.

За непредставление или несвоевременное представление документов по требованию налогового органа установлена ответственность (пункт 1 статьи 126 Налогового кодекса). Это в общем-то небольшой штраф в размере 200 рублей за каждый непредставленный документ. Но в данном случае очень важным становится вопрос о конкретном перечне документов. Когда он есть, и документы не представлены, то понятно, что значит 200 руб. за каждый непредставленный документ. А если там написано: «договоры за 2019 год» – как рассчитать этот штраф? Получается, что никак. Налоговый орган может сделать это каким-то оценочным образом. На этот счёт есть судебная практика, и суд будет смотреть, насколько он близко к реальности оценил количество документов, которые вы должны были представить. Суд такие оценки принимает. У налогового органа, особенно при выездной проверке, есть представление об объёме вашей работы, количестве ваших контрагентов, и он вычисляет в среднем, сколько вы должны были представить документов, и привлекает к ответственности. Существует немало случаев, когда суды такое привлечение к ответственности признают правомерным.

Возникает вопрос: можно ли привлечь вас к ответственности, если, например, документы у вас должны быть, но они пришли в негодность? Безусловно, в этом случае вам нужно доказать, что они пришли в негодность. Но даже при наличии таких доказательств суды не всегда принимают сторону налогоплательщика. Иногда они всё равно привлекают его к ответственности, указывая на то, что в таком случае он должен был озаботиться тем, чтобы получить и оформить дубликаты.

Также налогоплательщик, вернее, его должностное лицо (руководитель) может быть привлечён к административной ответственности за непредставление документов по требованию. Она предусмотрена Кодексом об административных правонарушениях (часть 1 статьи 15.6), где указано, что на должностное лицо может быть наложен штраф от 300 до 500 рублей. Это уже делает суд, но налоговый орган может составить протокол, и в суд его направить. Как правило, суды занимают позицию в пользу налоговых органов по таким делам.

В принципе, при проверке, которая проводится в отношении вас как налогоплательщика, рассмотрение в тактическом смысле вопроса, представлять или не представлять документы, только с точки зрения возможного привлечения к ответственности – это непродуктивный способ. Решая, представлять или не представлять документы, вы должны учитывать также и то, как это отразится на результатах проверки. Допустим, даже если вы формально имеете право не предоставлять какие-то документы, необходимо оценить: а действительно ли стоит исходить из формальных оснований? Ведь судебная практика сейчас такова, что если налогоплательщик не представил документы в налоговый орган вообще (которые у него были), даже если суд не подозревает его в последующем изготовлении этих документов задним числом, он может в приеме этих доказательств отказать. То есть если вы не предоставили документы ни в ходе проверки, ни в ходе рассмотрения материалов как при возражениях, так и при подаче апелляционной жалобы, и принесли их только в суд (как помнят многие налогоплательщики, когда-то так можно было – а теперь так практически уже нельзя), то, чтобы суд принял эти документы и рассматривал их, вы должны очень серьёзно обосновать, почему вы не могли их представить ранее. Допустим, вы в ходе проверки обнаружили отсутствие каких-то документов (сменился бухгалтер, и вы не знали, что у вас каких-то документов не хватает) и начали принимать меры по их восстановлению в ходе проверки, но смогли получить от контрагентов дубликаты, только когда проверка закончилась и дело дошло до суда. В этом случае вы убедите суд, что у вас есть основания представить документы только в суд. В иных случаях они могут быть просто не приняты без объяснения причин. Причина сама по себе в том, что вы не предоставили их в налоговый орган – такое поведение признается для налогоплательщика недобросовестным.

Нужно упомянуть и другой момент: чем позже вы представляете документ, тем сильнее у налогового органа, и даже у суда, сомнения в его подлинности – в том, что он действительно был составлен в ту дату, которая на нём указана. Когда налоговый орган о чём-то спрашивает, а вы сразу представляете ему документ (вот он только спросил – а документ готов!), то понятно, что этот документ у вас есть. Даже если на самом деле он был вами составлен буквально вчера (вы предвидели ход мыслей проверяющего инспектора), то у налоговой гораздо меньше оснований утверждать в отношении этого документа, что он составлен задним числом, и требовать в судебном порядке или самостоятельно проводить экспертизу в отношении этого документа и момента его составления. А когда документ появляется спустя несколько месяцев, то налоговый орган и суд могут отнестись к нему критически: возможно, вам придётся доказывать, что его составление задним числом было правомерно. Гражданское законодательство позволяет оформить отношения, распространив действие документа на более ранний период, но это должно быть прямо указано в документе. Если у вас запросили документ, он у вас есть, и для вас выгодно его представить сейчас, то забудьте о том, имеет ли право налоговый орган его запрашивать. Особенно это важно по тем камеральным проверкам, когда у налогового органа есть право запрашивать документы. Без этого документа вы, допустим, не обосновали льготы или вычет, в котором усомнился налоговый орган. Хотя формально вы не обязаны представлять данный конкретный документ, но потом в суде для вас всё может обернуться очень невыгодным образом, и суд вам откажет только на том основании, что вы не предоставили документы в налоговую. К этому нужно подходить очень взвешенно.

Налоговый орган может проводить в том числе и экспертизы в ходе налоговых проверок – как выездных, так и камеральных. В Налоговом кодексе не указано, какие конкретно экспертизы могут проводиться, указано только, что в необходимых случаях привлекаются эксперты и проводится экспертиза. Она назначается, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего соответствующую проверку. В Налоговом кодексе напрямую указано, что имеется в виду выездная проверка, но суды признают правомерным и проведение экспертиз в ходе камеральных проверок.

Конкретный перечень экспертиз не установлен, но чаще всего проводятся почерковедческие экспертизы, а также экспертизы, которые устанавливают момент, когда документ был фактически изготовлен. Надо сказать, что в последние годы экспертная техника в этом отношении шагнула очень далеко. Если ещё 5-6 лет назад можно было говорить, что погрешность у этих экспертиз составляла несколько лет, то теперь давность исполнения документа может быть установлена с точностью до месяца – но, разумеется, если речь идёт об оригинале. То же самое касается почерковедческих экспертиз: современные компьютерные технологии позволяют исследовать подпись даже на копии документа, что раньше было невозможно. Это очень серьёзный инструмент, но, безусловно, не дешёвый, поэтому налоговый орган, который эту экспертизу оплачивает, должен подходить к ней взвешенно – он так и делает, и проводит экспертизу в тех случаях, когда считает ее действительно необходимой.

Экспертиза может быть проведена в период приостановления выездной проверки: может быть прямо указано, что выездная проверка может быть приостановлена для проведения экспертизы, потому что она занимает достаточно много времени. Если же экспертиза проводится в ходе камеральной проверки, то камеральная проверка не приостанавливается, поскольку приостановление камеральной проверки вообще не предусмотрено. Как не предусмотрено в Налоговом кодексе и того, что экспертиза может быть назначена постановлением должностного лица налогового органа, производящего камеральную проверку. Но исходя из общих определений того, что такое экспертиза, и в каких случаях она проводится для целей налогового контроля, суды всё-таки исходят из того, что проведение экспертизы при камеральной проверке возможно, и принимают результаты таких экспертиз в качестве надлежащих доказательств.

Непонятно, как быть, если эксперт не успеет провести экспертизу за период проведения камеральной проверки, или экспертиза будет назначена по окончании камеральной проверки, только в ходе рассмотрения материалов, и так далее. Здесь много процессуальных вопросов, но факт остается фактом: если в ходе камеральной проверки проведена экспертиза, и она установила какие-то обстоятельства не в пользу налогоплательщика, скорее всего, суд эту экспертизу как доказательство примет. Но даже если нет, надо понимать, что это всё равно закончится тем, что в ходе судебного разбирательства будет назначена повторная экспертиза, другая, которую суд уже примет, и которая, скорее всего, придёт ровно к тем же самым выводам.

По экспертизам есть проблемные вопросы: например, ошибки, которые налоговые органы совершают в ходе составления постановления о назначении экспертизы. Безусловно, там должны быть указаны прямые нормы Налогового кодекса, основание для назначения экспертизы, фамилия эксперта, наименование организации, в которой должна быть проведена экспертиза, вопросы, поставленные перед экспертом, и материалы, передаваемые в распоряжение эксперта. Важный момент: вид экспертизы, который нигде не закреплён (у нас нет никакого нормативного акта, где было бы написано, какие экспертизы бывают), указывать в постановлении не нужно. Если в постановлении нет вопросов, то провести экспертизу невозможно – это очевидно. Или если не указан орган, который проводит экспертизу. Но бывают случаи, когда налоговые органы забывают указать фамилию эксперта, хотя в Налоговом кодексе это написано. Практика здесь неоднозначная: есть судебные акты о том, что это незаконно, и о том, что законно, а есть половинчатая позиция – что законно, если налоговый орган потом сообщил фамилию эксперта дополнительно.

Заключение эксперта – это не заключение специалиста, это разные мероприятия. Эксперт должен быть предупреждён об уголовной ответственности, а если такого предупреждения нет, то заключение эксперта является ненадлежащим доказательством. Есть судебные акты в отношении случаев, когда налоговые органы используют экспертизу, проведенную органами МВД в рамках оперативно-розыскных мероприятий. Но здесь у судов нет однозначной позиции: когда-то они приходят к выводу, что это правомерно, а когда-то – к выводу, что не правомерно.

Какие же вопросы можно задать эксперту? Это должны быть вопросы, требующие специальных знаний. Не нужно специальных знаний, если требуется решить вопрос о налогах или какой-то правовой вопрос. Эти вопросы эксперту заданы быть не могут. Вопросы не должны выходить за пределы познаний эксперта. Эксперт имеет, естественно, какое-то образование, какой-то опыт – всё это указывается в его заключении. Если, исходя из его образования и опыта, он не может ответить на какие-то вопросы, то такие вопросы ему задавать нельзя.

Право задавать вопросы есть не только у налогового органа, это право есть и у налогоплательщика. Он может воспользоваться этим правом как при назначении экспертизы, так и при ознакомлении с заключением эксперта, либо, в случае, когда эксперт отказался от дачи заключения. Если налогоплательщик сразу задал вопросы, то налоговый орган обязан включить эти вопросы в заключение, а если налогоплательщик задал их уже после ознакомления с готовым заключением, это остаётся на усмотрение должностного лица налогового органа. Здесь нужно иметь в виду, что эксперт имеет право и самостоятельно указать на какие-то важные для дела моменты, которые он выявил в ходе производства экспертизы, и вправе включить их своё заключение.

Что ещё имеет право сделать эксперт? Он может ознакомиться с материалами проверки, которые касаются предмета экспертизы, ходатайствовать о предоставлении ему дополнительных материалов, отказаться от дачи заключения, если материалы недостаточны, или эксперт придёт к выводу, что исходя из своих профессиональных знаний он не может ответить на вопросы. В этом случае он делает сообщение о невозможности дать заключение. Также он может включить в заключение выводы, к которым он пришёл, хотя по ним не было задано вопросов.

В каких случаях заключение эксперта может быть признано ненадлежащим доказательством? Если в нём не указано, какие документы были переданы эксперту и исследованы им. Если эксперт сделал вероятностный вывод, либо если заключение дано не тем экспертом, который указан в постановлении о назначении экспертизы – такое в жизни тоже случается. Если вы видите в материалах судебного дела, что сделан вероятностный вывод (например, «подпись может/не может принадлежать определённому лицу»), то это не заключение эксперта, это заключение специалиста. Специалистов налоговый орган тоже может привлекать, но это не экспертиза – для решения специальных вопросов он может просто прибегать к помощи специалистов.

Налогоплательщик может воспользоваться правом заявить отвод эксперту, но не факт, что он будет удовлетворён налоговым органом. Он может просить о назначении эксперта из тех лиц, которых указал налогоплательщик, но у налогового органа нет обязанности непременно это исполнить. Налогоплательщик может представлять дополнительные вопросы и присутствовать (правда, с разрешения должностного лица налогового органа) при производстве экспертизы и давать эксперту объяснения. Здесь нужно не разрешение эксперта, а разрешение налогового органа. Безусловно, налогоплательщик также может знакомиться с заключением эксперта. Экспертиза – важное доказательство, которое стало часто применяться налоговыми органами, и применяться успешно. Поэтому когда вы оформляете документы в ходе проверки (когда в отношении вас уже идет налоговая проверка), и оформляете какие-то документы, которых у вас раньше не было, нужно исходить из того, что эти документы могут быть подвергнуты экспертизе, и эта экспертиза может установить дату их фактического составления, и необходимо иметь объяснение на этот случай.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Проверка «на паузе»

Выездная налоговая проверка может приостанавливаться. В такие моменты течение двухмесячного срока, данного на проведение проверки, фактически приостанавливается, проверка ставится «на паузу».

Для приостановления проверки запрашивать согласия вышестоящего налогового органа не нужно. Руководитель ИФНС может принять такое решение самостоятельно. При этом приостановление ВНП (как и продление проверки) должно быть мотивировано. Причины, по которым проверка может приостанавливаться, перечислены в п. 9 ст. 89 НК РФ. К ним относится, например, необходимость инспекции в истребовании документов у контрагентов проверяемого лица.

Ставить проверку «на паузу» инспекция может неоднократно, но максимальная продолжительность приостановления не должна превышать 6 месяцев (п. 9 ст. 89 НК РФ). Таким образом, предельная продолжительность налоговой проверки не может превышать в общем случае 8 месяцев (с учетом всех эпизодов приостановления).

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

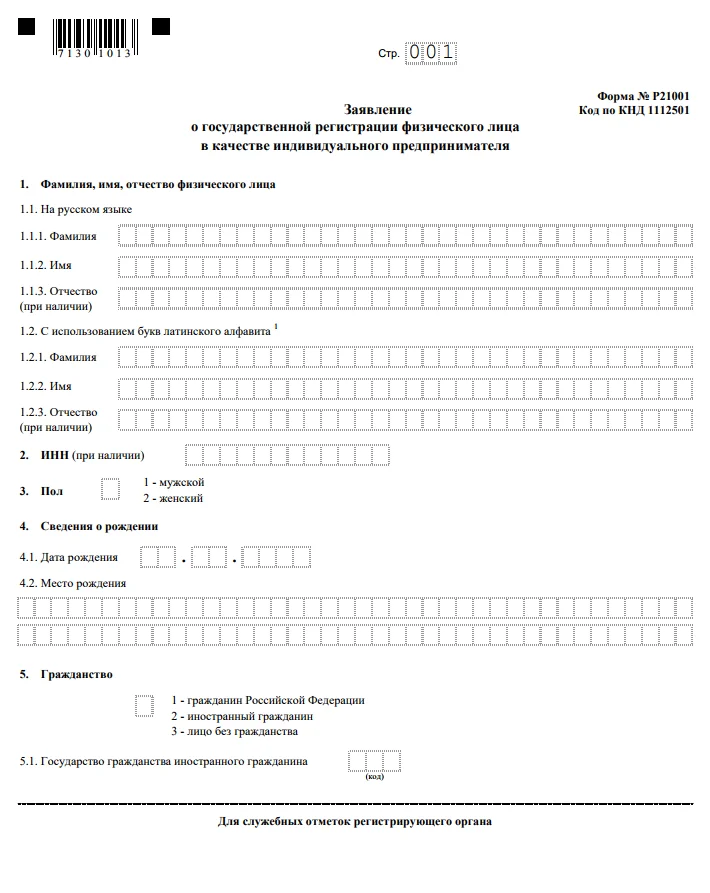

Какие документы необходимы для регистрации ИП

Полный перечень документов для регистрации ИП приведён в ст. 22.1 Федерального закона от 8 августа 2001 года № 129-ФЗ. В него входят:

Документ Для чего нужен

Заявление по форме Р21001 Обязательный документ, необходимый для регистрации. Требуется от всех заявителей

Копия документа, подтверждающего право проживать на территории РФ Необходима иностранным гражданам или лицам без гражданства

Подлинник или копия документа, подтверждающего адрес проживания Необходимы, если документ, удостоверяющий личность, не содержит адрес места жительства заявителя

Нотариальное согласие родителей, копия свидетельства о браке, судебное решение Требуется, если в качестве ИП регистрируется несовершеннолетний

Документ об уплате государственной пошлины Необходим для всех заявителей, за исключением случаев, когда подаются документы, заверенные с помощью электронной подписи

Справка об отсутствии судимости или решение комиссии по делам несовершеннолетних Требуется для некоторых видов деятельности, таких как образование, культура, спорт, перевозки и др.

В отдельных случаях может потребоваться копия свидетельства о рождении.

В стандартной ситуации, когда регистрируется гражданин РФ, проживающий по месту постоянной прописки, требуются только заявление Р21001 и квитанция об уплате госпошлины. Не лишней будет копия документа, удостоверяющего личность.

Рассмотрим документы, необходимые для регистрации ИП, детально.

Заявление по форме Р21001

Заявление должно содержать следующие сведения:

Если заявление заполняется вручную, используйте чёрную, синюю или фиолетовую ручку. Пишите заглавными печатными буквами. Также обратите внимание на правильное указание адресных сокращений и других данных.

Заполненное заявление следует подать в налоговую инспекцию вашего региона. После его обработки и проверки вы получите свидетельство о регистрации индивидуального предпринимателя, подтверждающее ваш статус ИП.

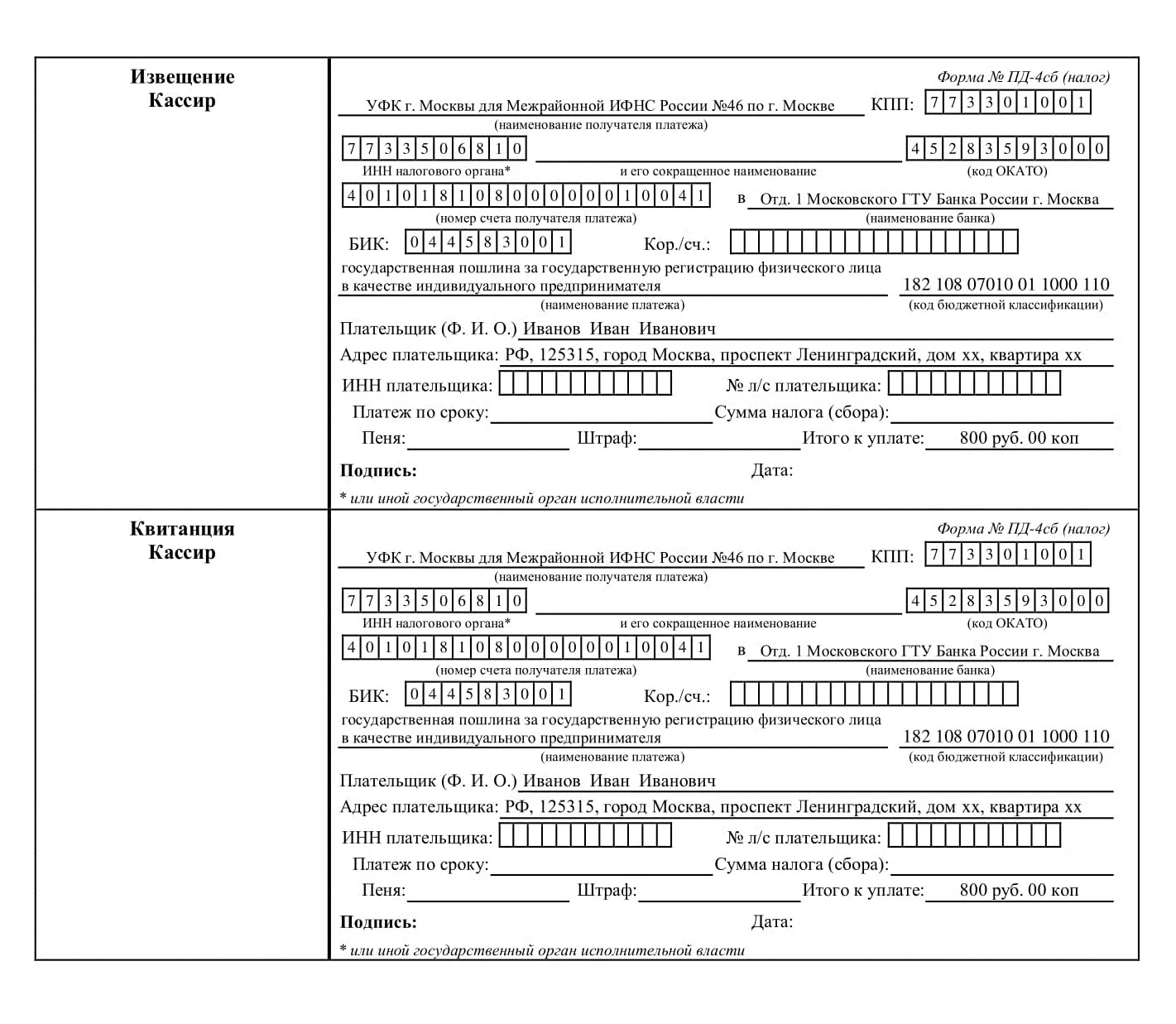

Квитанция об оплате госпошлины

Регистрация ИП требует уплаты госпошлины в размере 800 рублей. Вот несколько способов оплаты:

Госпошлину можно не платить, если вы подаёте документы в электронном виде: через МФЦ, через онлайн-сервис ФНС или через нотариуса.

Кроме того, платить госпошлину не придётся, если вы воспользуетесь сервисом «Регистрация бизнеса» от ГК «Астрал». Система самостоятельно подготовит все необходимые документы в электронном виде, проверит их и отправит в налоговую.

Копия паспорта или иного документа, удостоверяющего личность

Сейчас данный документ не является обязательным. Однако в отдельных случаях он может понадобиться.

Для граждан РФ документом, подтверждающим их личность, является паспорт. Обычно при регистрации индивидуального предпринимателя достаточно предоставить копии страниц 2 и 3, а также копию страницы с информацией о месте прописки. Однако для большей надёжности рекомендуется подготовить копии всех страниц.

Если ИП регистрирует иностранец или лицо без гражданства, необходимо предоставить копию иностранного паспорта или иного удостоверения личности. Важно, чтобы в этом документе были указаны дата и место рождения заявителя. Если такие данные отсутствуют, требуется приложить нотариально заверенный перевод свидетельства о рождении.

Копия документа, подтверждающего проживание в РФ для иностранцев

Иностранным гражданам, желающим открыть ИП в Российской Федерации, необходим документ, подтверждающий их легальное пребывание на территории страны.

Для этих целей подойдёт действующий вид на жительство или разрешение на временное пребывание. Копии этих документов должны быть надлежащим образом подготовлены и представлены вместе с остальными необходимыми бумагами для успешной регистрации ИП.

Документ, подтверждающий адрес проживания

Обычно при открытии ИП граждане РФ регистрируют адрес постоянной прописки, указанный в паспорте. Если постоянной прописки нет, потребуется подготовить копию документа о временной регистрации, где будет указан адрес вашего текущего проживания. Этот документ подтвердит ваше право использовать данный адрес в качестве юридического адреса для ИП.

Иностранным гражданам, у которых в документе, подтверждающем их легальное проживание в России, не указан адрес места жительства, потребуется соответствующая справка от МВД. Поскольку в ней будет информация о месте проживания иностранца, такая справка может быть использована в качестве документа для подтверждения адреса.

Документы для несовершеннолетних заявителей

Если ИП регистрирует лицо, не достигшее совершеннолетия, могут потребоваться дополнительные документы и разрешения. Это связано с тем, что законодательство устанавливает определённые ограничения и требования для регистрации ИП несовершеннолетними. Вот некоторые из возможных документов и требований:

Документ, подтверждающий отсутствие судимостей

Важно учитывать, что относительно некоторых видов предпринимательской деятельности к ИП существуют дополнительные требования. В частности, отсутствие судимостей.

Направления по таким видам деятельности определены Постановлением Правительства РФ № 285. В их число входят такие сферы, как производство и распространение кино- и видеофильмов, гостиничное дело, образование и культура, врачебная деятельность, спортивные клубы, перевозка пассажиров, а также некоторые социальные услуги.

Справку об отсутствии судимости заявителя налоговый орган получит автоматически через межведомственное взаимодействие. Однако если в вашем заявлении Р21001 указаны виды деятельности, подпадающие под Постановление № 285, это может повлечь за собой дополнительную проверку. При выявлении факта уголовного преследования может быть отказано в регистрации ИП. Таким образом, соблюдение требований по справке о несудимости является важным аспектом при подаче документов для регистрации индивидуального предпринимательства.

Налог с лиц, работающих на себя

Главными составляющими налога с лиц, работающих на себя, являются налог на социальное обеспечение и на программу «Медикер». Выплачиваемый вами налог на лиц, работающих на себя, вносит вклад в ваше личное обеспечение в рамках системы социального обеспечения, включающее пенсионные льготы, льготы по нетрудоспособности, льготы для супругов, переживших своего супруга(у), и льготы больничного страхования (по программе «Медикер»).

Обычно вы должны платить налог на лиц, работающих на себя, и подавать Приложение (Форма 1040 или 1040-), если выполнено любое из следующих условий

Примечание: специальные правила и исключения распространяются на иностранцев, экипажей рыболовецких судов, общественных нотариусов, наемных работников администраций штатов и местных органов управления, иностранных правительств или международных организаций и т.д. Дополнительную информацию можно найти по ссылке « Налог на лиц, работающих на себя».

Затягивание выездной налоговой проверки

На практике возможны ситуации, когда вышеуказанные сроки не соблюдаются, а ВНП растягивается на долгие месяцы, год, а то и больше. Можно ли компании использовать это в своих интересах?

К сожалению, только лишь на основании того, что инспекция незаконно затянула проверку, вряд ли удастся оспорить решение по доначислениям налогов. Нарушение налоговым органом срока проведения проверки является процессуальным нарушением, которое само по себе не может предрешать законность решения по проверке. Как следует из п. 14 ст. 101 НК РФ, основанием для отмены могут быть только нарушение существенных условий процедуры рассмотрения материалов проверки.

К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки (лично либо через представителя) и обеспечение возможности налогоплательщика представить объяснения. При этом в п. 4 ст. 101 НК РФ также сказано, что основаниями для отмены решения ИФНС вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если такие нарушения привели или могли привести к принятию налоговым органом неправомерного решения

Суды подтверждают, что одно только нарушение срока проведения ВНП не может служить поводом для отмены решения по доначислениям (постановление Арбитражного суда Московского округа от 03.03.2023 № Ф05-1371/2023 по делу № А40-30509/2022).

При этом в судебной практике имеются примеры, где организации удалось доказать, что ввиду незаконного затягивания сроков проведения проверки доказательства считаются полученными с нарушением НК РФ (постановление Арбитражного суда Московского округа от 17.07.2015 N Ф05-8680/2015 по делу N А41-46433/14). Согласно п. 4 ст. 101 НК РФ не допускается использование доказательств, полученных с нарушением НК РФ. Правда, в этом деле налоговики не только нарушили срок проведения ВНП, но и допустили еще одно нарушение – не вручили налогоплательщику все документы, подтверждающие факты нарушений им налогового законодательства. В совокупности суд согласился, что инспекция допустила существенные нарушения налогового законодательства при проведении налоговой проверки и сборе доказательств.

Кстати, некоторые специалисты считают, что, ссылаясь на незаконное затягивание проверки, организация может в судебном порядке уменьшить сумму начисленных пени. В качестве аргументов приводится довод, что в результате несвоевременного принятия решения сумма пени была необоснованно начислена в большем размере.

Здесь хотим заметить, что гарантий успешного исхода нет. Например, в споре, рассматриваемом в постановлении Первого арбитражного апелляционного суда от 27.09.2021 № 01АП-5322/2021 по делу № А79-10673/2019, организации не удалось снизить сумму пени. В этом деле суд свой вывод обосновал следующим: «В рассматриваем случае основанием для доначисления пени послужили неправомерные действия налогоплательщика, выраженные в исчислении налога на прибыль и налога на добавленную стоимость в заниженном размере. ООО "Стройиндустрия" имело возможность самостоятельно без решения налогового органа исчислить суммы налогов и произвести их уплату. Вины налогового органа в исчислении заявителем сумм налогов в меньшем размере не имеется. Период начисления пени зависит не от момента вынесения решения, а от момента уплаты налогоплательщиком сумм налогов

Подоходный налог

Все предприятия за исключением партнерств должны подавать ежегодные подоходные налоговые декларации. Партнерства подают налоговые декларации для сведения. Используемая вами форма зависит от типа предприятия. Виды налоговых деклараций, которые должны подавать предприятия различных типов, можно найти по ссылке на формы организации предприятий.

Федеральный подоходный налог выплачивается по мере получения доходов. Подоходный доход обычно удерживается из зарплаты наемных работников. Если налог не удерживается из вашей зарплаты или размер этого удержания недостаточен, вы должны платить расчетный налог. Если вы не должны платить расчетный налог, вы должны полностью уплатить причитающуюся с вас сумму налога при подаче налоговой декларации. Дополнительная информация приведена в Публикации 583 (Английский).