Налоговая ответственность

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей. Указанная ответственность не применяется за налоговые периоды 2015-2017 годов.

Ответственность за непредставление уведомления о КИК

(Пункт 1 статьи 129. 6 Налогового кодекса Российской Федерации)

500 000 рублей

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Ответственность за непредставление финансовой отчетности и аудиторского заключения

(Пункт 1. 1 статьи 126 Налогового кодекса Российской Федерации)

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 500 000 рублей.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК

(Пункт 1. 1-1 статьи 126 Налогового кодекса Российской Федерации)

1 000 000 рублей

Непредставление налоговому органу документов, истребуемых в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации, в срок, установленный пунктом 2 статьи 25.14-1 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 1 000 000 рублей.

Я хочу узнать план проведения проверок по госрегулируемым видам деятельности

Контроль и надзор в сфере госрегулируемых видов деятельности осуществляется в соответствии с требованиями Федерального закона от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» в порядке, установленном:

Кто обязан оформлять уголок потребителя

Все, кто продаёт товары или оказывает услуги населению.

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

В случае освобождения от налогообложения прибыли КИК по основаниям, установленным подпунктами 1, 3 – 8 пункта 1 статьи 25.13-1 Налогового кодекса Российской Федерации, в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации налогоплательщики представляют в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы, подтверждающие соблюдение условий освобождения, представляются:

Налогоплательщиками – организациями

20 марта года

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками – физическими лицами

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Представляемые налогоплательщиками документы подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

В случае, если документы, подтверждающие освобождение от налогообложения прибыли КИК, были представлены ранее в отношении предыдущих налоговых периодов, контролирующее лицо вправе не представлять вновь такие документы.

Однако представленные ранее документы должны быть действительны в отношении периода, за который определяется прибыль КИК, признаваемая в налоговом периоде, за который налогоплательщик заявляет освобождение от налогообложения прибыли КИК.

В случае если КИК образована в соответствии с законодательством государства – члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве представление документов, подтверждающих соблюдение условия такого освобождения, в налоговый орган по месту своего нахождения не требуется.

Контролирующим лицом не заявлено право на применение освобождения от налогообложения прибыли КИК

В случае отсутствия освобождения от налогообложения прибыли КИК в соответствии с пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации контролирующее лицо обязано подтверждать размер прибыли (убытка) КИК путем представления следующих документов:

- финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

- аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются:

Налогоплательщиками – организациями – вместе с налоговой декларацией по налогу на прибыль организаций (не позднее 28 марта)

Налогоплательщиками – физическими лицами – вместе с уведомлением о КИК (не позднее 30 апреля)

Начиная с налогового периода 2020 года указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу.

Представление подтверждающих документов не распространяется на физических лиц, перешедших на уплату налога с фиксированной прибыли КИК.

Ответственность за непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями предусмотрена пунктом 1.1 статьи 126 Налогового кодекса Российской Федерации.

Истребование подтверждающих документов налоговым органом

В случае, если налогоплательщиком – контролирующим лицом не представлены документы, необходимые для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации, или документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, должностное лицо налогового органа вправе истребовать указанные документы в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации.

При этом налоговый орган вправе истребовать у налогоплательщика – контролирующего лица документы, относящиеся к налоговым периодам, предшествующим году направления требования, но не более чем за три календарных года.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК, предусмотрена пунктом 1.1-1 статьи 126 Налогового кодекса Российской Федерации и применяется к налоговым периодам начиная с 2020 года.

Ежегодный план проведения плановых контрольных (надзорных) мероприятий на 2022 год

Во исполнение постановления Правительства Российской Федерации от 10.03.2022 № 336 «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля» ФНС России принято решение от 15.03.2022 № СД-4-2/3130 об отмене проведения плановых контрольных (надзорных) мероприятий в 2022 году, запланированных к проведению в рамках осуществления федерального государственного контроля (надзора) за организацией и проведением азартных игр, федерального государственного контроля (надзора) за проведением лотерей.

Учет прибыли КИК при налогообложении (Статья 25. 15 Налогового кодекса Российской Федерации)

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими

лицами этой КИК в соответствии с главами части второй Налогового кодекса Российской Федерации с учетом установленных особенностей.

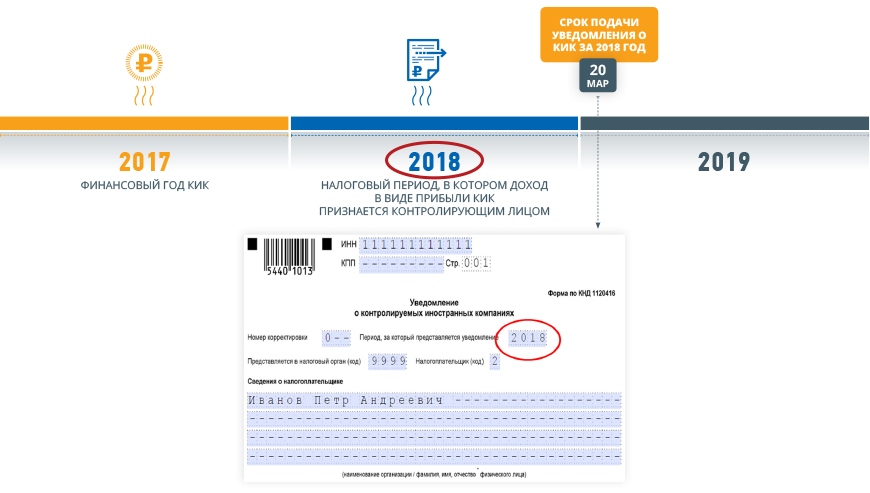

Дата получения дохода в виде прибыли КИК

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется

финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности – 31 декабря календарного года, следующего за налоговым периодом,

на который приходится дата окончания календарного года, за который определяется ее прибыль (для физических лиц – пункт 1.1 статьи 223 Налогового кодекса Российской Федерации, для организаций – подпункт 12 пункта 4 статьи 271 Налогового кодекса Российской Федерации).

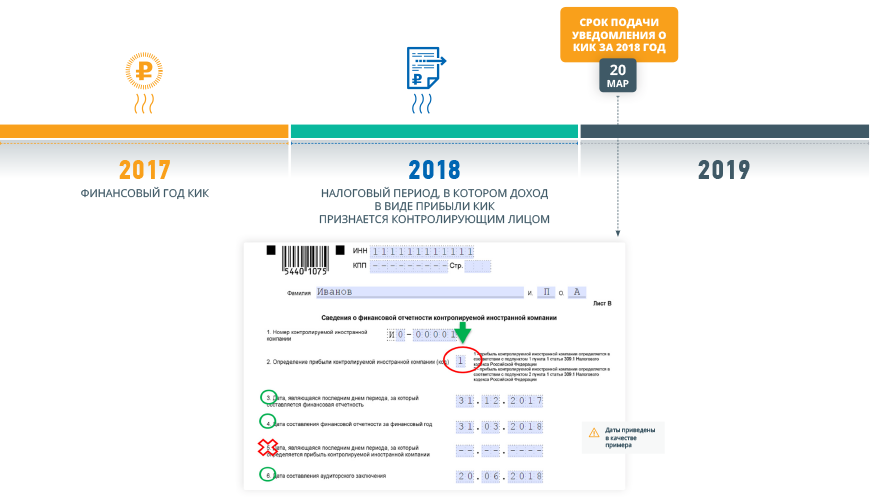

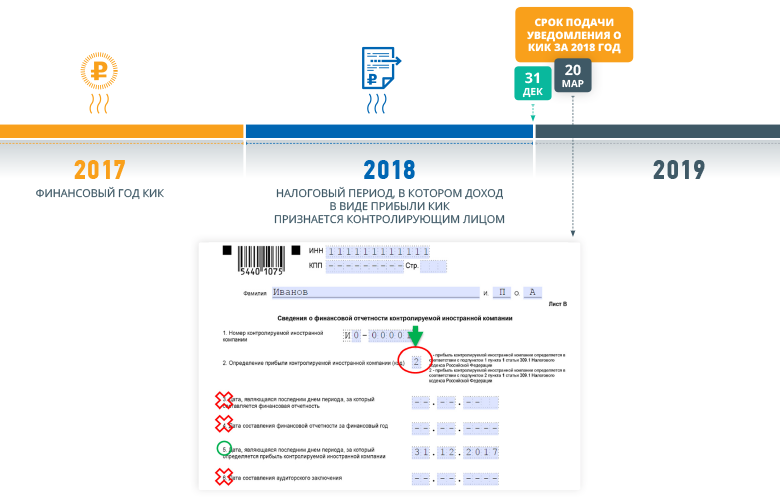

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается на 31 декабря

Дата признания дохода в виде прибыли КИК

2019

Подача отчетности в отношении кик за 2018 год

.png)

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается не на 31 декабря

.png)

Cуммы, вычитаемые из величины прибыли КИК

Из величины прибыли КИК вычитаются следующие суммы:

- дивиденды, выплаченные КИК, с учетом промежуточных дивидендов, выплаченных в течение финансового года;

- дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Налогового кодекса Российской Федерации.

- распределенная ИСБОЮЛ прибыль (в случае если КИК является ИСБОЮЛ).

10 млн. рублей

Прибыль КИК учитывается при определении налоговой базы по налогу на прибыль и НДФЛ в случае, если величина прибыли составила более 10 млн. рублей

2015 — 50 млн. рублей

2016 — 30 млн. рублей

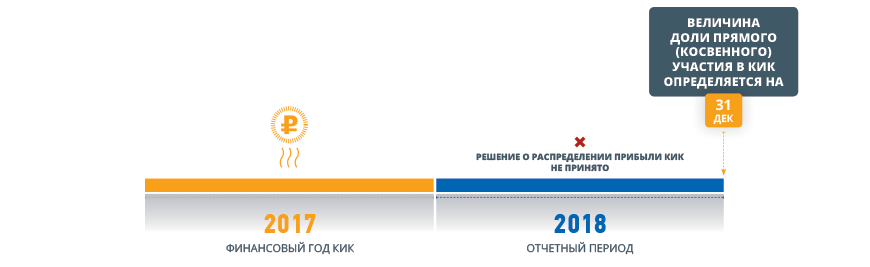

Порядок определения доли участия в прибыли КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика – контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

Величина доли прямого (косвенного) участия в КИК определяется на дату принятия решения о распределения прибыли, принятого в календарному году, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При отсутствии решения о распределении прибыли величина доли прямого (косвенного) участия в КИК определяется на 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При невозможности определить долю участия прибыль КИК, учитываемая у контролирующего лица, определяется исходя из суммы прибыли, на которую имеет (будет иметь) право налогоплательщик в случае ее распределения между лицами, которые обладают фактическим правом на такую прибыль. При этом такая сумма прибыли определяется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года КИК

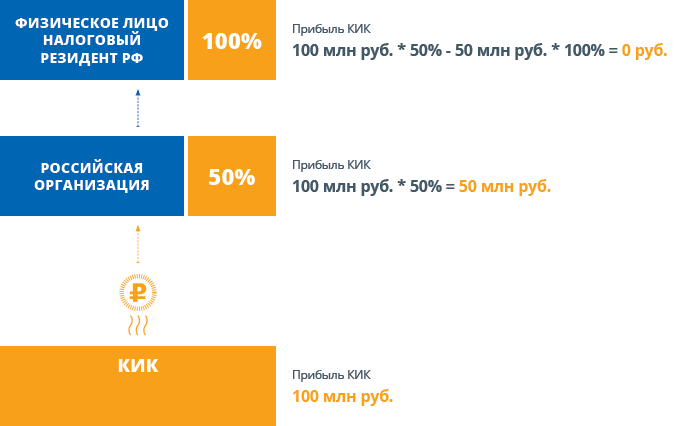

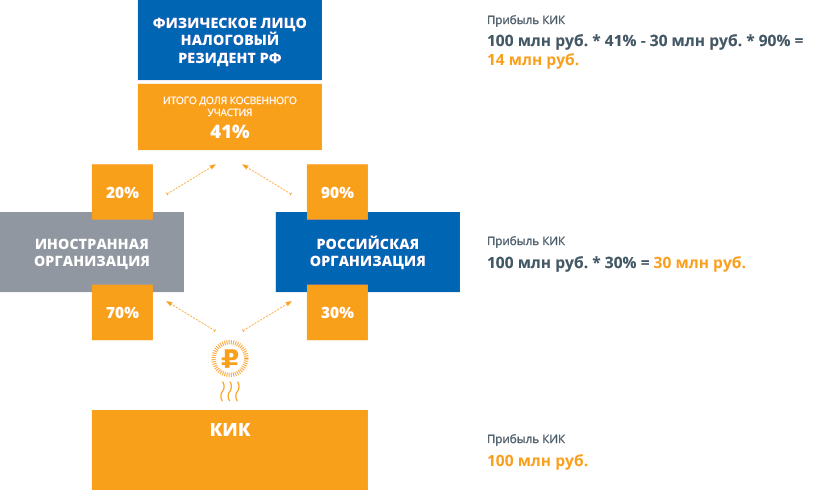

Порядок определения прибыли КИК при косвенном участии налогоплательщика в КИК

В случае косвенного участия налогоплательщика – контролирующего лица в КИК при условии, что такое участие реализовано через организации, являющиеся контролирующими лицами этой КИК и признаваемые налоговыми резидентами Российской Федерации, прибыль этой

КИК, учитываемая при определении налоговой базы у такого налогоплательщика, уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых реализовано косвенное участие такого контролирующего лица в

КИК, в доле пропорционально доле участия такого контролирующего лица в организации (организациях), через которую реализовано косвенное участие в КИК.

При этом если рассчитанная таким образом сумма прибыли КИК, подлежащая учету при определении налоговой базы у налогоплательщика – контролирующего лица, равна нулю, налогоплательщик вправе не отражать такой результат и сведения о такой КИК в налоговой

декларации по налогу на прибыль организаций (налогу на доходы физических лиц).

Пример определения прибыли КИК при косвенном участии налогоплательщика в КИК

Требования к уголку потребителя

Непременным элементом зала обслуживания клиентов или покупателей, согласно действующему законодательству РФ, выступает стенд с информацией по защите прав клиентов. Или — уголок потребителя.

Содержательный и красиво оформленный стенд может стать выигрышной особенностью компании, подчеркнуть высокий уровень организации, помочь выстроить надежный имидж.

В нашем сегодняшнем материале мы выясним, какие предъявляются требования к уголку потребителя в 2021 году, где он должен находиться, и как должен быть оформлен, какая информация должна быть в уголке потребителя в 2021 году.

Законодательство

Формирование стенда под названием «Уголок потребителя» регламентировано двумя нормативными документами:

1. Закон РФ «О защите прав потребителей» (ст. 8–10). 2. Правила продажи отдельных видов товаров (п. 10).

Причем в обоих законодательных актах название «Уголок потребителя», отсутствует. Указанными выше законодательными актами определена информация, которую необходимо предоставить потребителю при продаже товаров, оказании услуг. А само название — Уголок потребителя, вышло уже из уст самих предпринимателей.

Правильное оформление «Уголка потребителя (покупателя)» имеет большое значение. Преимущества состоят в следующем:

- Покупатель или клиент, заходя в магазин или в помещение, предназначенное для оказания бытовых услуг, всегда обращает внимание на интерьер. Находящийся в помещении «Уголок потребителя» вызовет доверие к вашей продукции или оказываемым услугам. Его наличие будет означать, что вы гарантируете качество своей продукции или услуг и готовы урегулировать претензии в случае их возникновения.

- Покупатель или клиент может убедиться в легальности вашей предпринимательской деятельности, увидев лицензии, сертификаты, свидетельства, дипломы. Это также повысит к вам доверие, а клиент или покупатель станут постоянными посетителями вашего заведения.

- Клиенты или покупатели получат все необходимые сведения.

- Предприниматель избежит нареканий и штрафов со стороны контролирующих органов.

Кто обязан иметь стенд Уголок потребителя?

Предприятия, относящиеся к любым организационно-правовым формам, изготавливающие, отпускающие продукт или осуществляющие оказание услуг (ст.8 Закона РФ «О защите прав потребителей).

К таким предприятиям относятся:

- рестораны, бары, кафе, столовые и т.п.;

- салоны красоты, парикмахерские, барбершопы, косметологические и косметические салоны , салоны тату и салоны массажа и т.д.;

- магазины, торговые центры, рынки, аптеки;

- гостиницы, отели, хостелы;

- стоматологические клиники и кабинеты.

Для каждого из вышеперечисленных предприятий существуют особые документы, подлежащие размещению в уголке потребителя. Например для салонов красоты следует иметь в уголке потребителя:

- правила бытового обслуживания населения в РФ;

- санитарные правила организации и работы салонов красоты и парикмахерских.

При оказании услуг гостиниц, отелей и хостелов, дополнительно к основному перечню документов, добавлен еще один документ — Правила предоставления гостиничных услуг в Российской Федерации.

Место для размещения стенда Уголок потребителя

Уголок потребителя должен быть размещен в заметном и легкодоступном месте. Покупатель товара или потребитель услуги должен иметь возможность беспрепятственно подойти к нему и ознакомиться с расположенными на нем документами.

Ответственность за нарушение

Предпринимателей, нарушивших правила, ожидает ответственность, согласно ст. 14.5 Административного кодекса РФ.

Отсутствие установленной информации об изготовителе, продавце либо другой информации, обязательность предоставления которой предусмотрена законодательством РФ, влечет за собой наложение административного штрафа, в следующих размерах:

- на граждан от 1500 до 2000 рублей;

- на должностных лиц от 3000 до 4000 рублей;

- на юридических лиц от 30000 до 40000 рублей.

Перечень документов 2021 году

Согласно действующему законодательству РФ, перечень документов в уголке потребителя в 2021 году для ИП и ООО следующий:

Штраф за отсутствие уголка потребителя

Роспотребнадзор узнаёт нарушении из жалоб покупателей или наблюдений сотрудников ведомства. За ошибки в оформлении штрафуют по ст. 14.5 КоАП:

— ИП — на 1500 — 2000 рублей.

— Должностные лица — на 3000 — 4000 рублей.

— Юрлица — на 30000 — 40000 рублей.

При первом нарушении штраф заменяют на предупреждение. Недочёты просят устранить в определённый срок.

Узнать о проверках можно на сайте прокуратуры по ИНН

Проверки бывают плановые — по списку, который составляется на год вперед, и внеплановые — по жалобам покупателей, сотрудников или когда в компании что-то случилось, например сотрудник сломал ногу на рабочем месте или произошла утечка плутония.

Первые три года после регистрации бизнес не попадает в список плановых проверок — это требование закона «О защите прав предпринимателей и юридических лиц».

О плановых проверках можно узнать заранее на сайтах ведомств. О внеплановых иногда уведомляют за 1-3 дня, а иногда нет. Все плановые и некоторые внеплановые проверки есть в единой базе прокуратуры. Узнать о них можно по ИНН или названию компании:

В результатах поиска на сайте прокуратуры показываются тип проверки, дата проведения, ведомство, цель и вид: выездная или документарная.

Контролируемые иностранные компании и контролирующие лица(Статья 25. 13 Налогового кодекса Российской Федерации)

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация

и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или - иностранная структура без образования

юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- имеющие долю участия в иностранной организации установленного размера или;

- осуществляющие контроль над иностранной организацией.

Контролирующее лицо КИК по критерию участия

- доля прямого или косвенного участия в организации составляет более 25% или;

- доля прямого или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

Переходные положения

Пунктом 1 статьи 3 Федерального закона от 24.11.2014 № 376-ФЗ предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации

составляет более 50%.

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным статьей 105.2 Налогового кодекса Российской Федерации (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Исключение

Лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано одним из следующих способов или их комбинацией:

- через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями;

Указанное исключение не применяется в период до 1 января 2029 года в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых

международными холдинговыми компаниями в соответствии со статьей 24.2 Налогового кодекса Российской Федерации. - через прямое и (или) косвенное участие в одной или нескольких иностранных организациях, акции которых допущены к обращению на одной или нескольких иностранных фондовых биржах, расположенных на территориях иностранных государств, являющихся членами

Организации экономического сотрудничества и развития (за исключением государств (территорий), включенных в установленный статьей 25.13-1 Налогового кодекса Российской Федерации перечень государств (территорий), не обеспечивающих обмен информацией

для целей налогообложения с Российской Федерацией), и при выполнении одновременно следующих условий:

доля прямого и (или) косвенного участия контролирующего лица в каждой указанной иностранной организации не превышает 50%;доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации. - доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации.

Контролирующее лицо КИК по критерию контроля

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного

участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Определение контролирующего лица КИК — ИСБОЮЛ

- являющиеся учредителем ИСБОЮЛ при соблюдении определенных условий;

- осуществляющие контроль над ИСБОЮЛ при соблюдении определенных условий.

Контролирующее лицо КИК по критерию учреждения

Контролирующим лицом КИК – ИСБОЮЛ признается ее учредитель (основатель), имеющий право или сохраняющий за собой право получить любое из нижеуказанных прав в соответствии с личным законом и (или) учредительными документами (пункт 10 статьи 25.13 Налогового кодекса Российской Федерации):

- получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично, или;

- распоряжаться прибылью (доходом) этой структуры или ее частью, или;

- право на имущество, переданное этой структуре.

Контролирующим лицом КИК – ИСБОЮЛ признается лицо, осуществляющее контроль над ИСБОЮЛ, в отношении которого выполняется любое из нижеуказанных условий пункта 12 статьи 25.13 Налогового кодекса Российской Федерации:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой, или;

- такое лицо вправе распоряжаться имуществом такой структуры, или;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Контроль над ИСБОЮЛ

Под контролем над ИСБОЮЛ понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения

в соответствии с личным законом или учредительными документами.

Нормативка

Ст. 8-10 Закона «О защите прав потребителей» и ст. 495 Гражданского кодекса РФ.

Региональные власти имеют право устанавливать дополнительные требования к уголкам потребителей. Поэтому узнайте об особенностях в вашем регионе.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Что должно быть в уголке потребителя

Предприниматели размещают в уголке потребителя четыре вида документов.

1. Информация о продавце или исполнителе:

- Копия документа о государственной регистрации ИП или ООО. Наименование зарегистрировавшего его органа.

- Документы, которые разрешают предприятию вести определённую деятельность: лицензии или свидетельства о госаккредитации. Например, для магазина — лицензия на продажу алкоголя и табачной продукции.

- График работы и адрес.

2. Нормативно-правовые акты РФ:

- Закон «О защите прав потребителей».

- Постановление правительства РФ «Правила продажи отдельных видов товаров» или «Правила оказания услуг общепита».

3. Документы, которые зависят от вида бизнеса. Например:

- Условия продаж определенных групп товаров, Например, ограничения на продажу табачных изделий и алкоголя несовершеннолетним.

- Журнал показания проверок торговой деятельности — для торговли.

- Санитарно-эпидемиологические правила — для торговли и общепита.

- Правила оказания услуг и прейскурант — для тех, кто оказывает услуги.

4. Прочие документы:

- Книга жалоб и предложений.

- Перечень контролирующих и надзорных органов с адресами и телефонами.

- Порядок обслуживания льготных категорий граждан.

- План эвакуации и правила пожарной безопасности.

Книжки с нормативно-правовыми актами продают в Роспечатях и книжных магазинах. Порой предприниматели распечатывают тексты на принтере, чтобы сэкономить. Контролирующие органы против: мало ли что вы изменили в содержании. Покупайте официальные издания, чтобы не рисковать.

Все тексты в уголке потребителя должны быть на русском языке. Если в вашем регионе дополнительно принят национальный язык — можете продублировать информацию на нём, но это не обязательно.

РАСЧЕТ ПРИБЫЛИ КИК(Статья 309. 1 Налогового кодекса Российской Федерации)

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

- по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения с учетом особенностей, предусмотренных пунктами 3, 3.1, 7 и 8 статьи 309.1 Налогового кодекса Российской Федерации;

- по правилам, установленным главой 25 Налогового кодекса Российской Федерации для налогоплательщиков – российских организаций.

Налоговая база КИК определяется отдельно в отношении каждой КИК.

Сумма налога, исчисленного в отношении прибыли КИК за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в Российской Федерации.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения – заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Определение прибыли (убытка) КИК по данным ее финансовой отчетности

Налогоплательщик может использовать данные финансовой отчетности КИК для определения ее прибыли (убытка) при выполнении одного из следующих условий:

- постоянным местонахождением этой КИК является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмена информацией для целей

налогообложения с Российской Федерацией; - в отношении финансовой отчетности представлено аудиторское заключение, которое не содержит отрицательного мнения или отказа в выражении мнения. В случае, если в соответствии с личным законом КИК ее финансовая отчетность не подлежит обязательному

аудиту, определение прибыли (убытка) такой КИК осуществляется на основании финансовой отчетности, аудит которой проведен в соответствии с международными стандартами аудита.

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт

составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно признанными стандартами составления

финансовой отчетности, принимаемыми иностранными фондовыми биржами и иностранными депозитарно-клиринговыми организациями, включенными в перечень иностранных финансовых посредников, для принятия решения о допуске ценных бумаг к торгам.

Особенности учета прибыли (убытка) КИК по данным ее финансовой отчетности предусмотрены также в пунктах 3 и 3.1 статьи 309.1 Налогового кодекса Российской Федерации.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком – контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Кроме того, налогоплательщик вправе учесть убыток КИК, накопленный за период до 2015 года, с учетом особенностей, установленных пунктом 8 статьи 309.1 Налогового кодекса Российской Федерации.

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации осуществляется в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика – контролирующего

лица.

В случае, если порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации применяется по выбору налогоплательщика, такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых

периодов с даты начала его применения, что должно быть закреплено в учетной политике налогоплательщика – контролирующего лица.

Налогоплательщик – контролирующее лицо, являющееся физическим лицом, вправе применять порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации при условии, что выбор такого порядка определения прибыли (убытка)

КИК отражен в налоговой декларации по налогу на доходы физических лиц налогоплательщика – контролирующего лица и такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых периодов по налогу на прибыль организаций

с даты начала его применения.

УВЕДОМЛЕНИЕ О КИК(Статья 25. 14 Налогового кодекса Российской Федерации)

Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, уведомляют налоговый орган о КИК, контролирующими лицами которых они являются.

Уведомление о КИК представляется:

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Особенности в виде требований к размеру дохода, полученного контролирующим лицом в виде прибыли КИК, в целях представления уведомления о КИК законодательством Российской Федерации не предусмотрены.

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

Порядок представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) см. в соответствующем Разделе.

Пример заполнения отчетного периода в уведомлении о КИК

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК на основании финансовой отчетности

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК по правилам главы 25 Налогового кодекса Российской Федерации

ПРАВИЛА

ФОРМИРОВАНИЯ И ВЕДЕНИЯ ЕДИНОГО РЕЕСТРА ВИДОВ ФЕДЕРАЛЬНОГО

ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА), РЕГИОНАЛЬНОГО

ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА),

МУНИЦИПАЛЬНОГО КОНТРОЛЯ

Список изменяющих документов

(в ред. Постановления Правительства РФ от 30.04.2022 N 786)

1. Настоящие Правила устанавливают порядок формирования и ведения единого реестра видов федерального государственного контроля (надзора), регионального государственного контроля (надзора), муниципального контроля (далее – реестр).

2. Понятия, используемые в настоящих Правилах, применяются в значениях, указанных в Федеральном законе “О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации”.

3. Реестр создается в целях информационного обеспечения организации и осуществления государственного контроля (надзора), муниципального контроля, систематизации и учета сведений, обмен которыми осуществляется в рамках государственного контроля (надзора), муниципального контроля, обеспечения открытости осуществления указанной деятельности контрольными (надзорными) органами.

4. Реестр является подсистемой федеральной государственной информационной системы “Федеральный реестр государственных и муниципальных услуг (функций)”, создание и функционирование которой осуществляется в соответствии с законодательством Российской Федерации об информации, информационных технологиях и о защите информации и иными нормативными правовыми актами.

5. Реестр включает в себя следующие сведения:

а) перечень видов государственного контроля (надзора), видов муниципального контроля (далее – виды контроля) с указанием:

наименования вида контроля, включая сокращенное наименование (под сокращенным наименованием понимается наименование, даваемое контрольным (надзорным) органом на свое усмотрение виду контроля (одно на вид контроля) в реестре для целей упрощения публичного отображения в реестре, сокращенное наименование не заменяет полного наименования и носит информационный характер);

ключевых слов, обозначающих вид контроля (формирующихся автоматически и дополняемых контрольными (надзорными) органами при необходимости), под которыми понимаются слова, ассоциирующиеся с употребляемыми в названии вида контроля словами или синонимичные им;

отнесения вида контроля к федеральному государственному контролю (надзору), региональному государственному контролю (надзору) по предметам совместного ведения Российской Федерации и субъектов Российской Федерации, региональному государственному контролю (надзору) по предметам ведения субъектов Российской Федерации, муниципальному контролю;

архивных записей по виду контроля, под которыми понимаются записи, внесенные ранее и измененные или исключенные (отображаются в публичной части реестра со специальной пометкой “исключено (изменено)”);

б) сведения о контрольных (надзорных) органах, их территориальных органах и подразделениях, осуществляющих виды контроля:

наименование контрольных (надзорных) органов, их территориальных органов и подразделений;

адреса местонахождения контрольных (надзорных) органов, их территориальных органов и подразделений, сведения об их официальных сайтах в информационно-телекоммуникационной сети “Интернет” (далее – сеть “Интернет”) (при наличии) и контактные телефоны;

сведения о руководителях контрольных (надзорных) органов, их территориальных органов и подразделений, об иных уполномоченных на осуществление контрольной (надзорной) деятельности должностных лицах контрольных (надзорных) органов, их территориальных органов и подразделений;

условный номер субъекта Российской Федерации и (или) муниципального образования, на территории которого действует соответствующий вид контроля, присваиваемый субъекту Российской Федерации или муниципальному образованию в автоматическом режиме в реестре;

в) сведения по вопросам осуществления видов контроля и соблюдения обязательных требований:

информация о контролируемых лицах (физические и юридические лица, индивидуальные предприниматели);

перечень критериев и индикаторов риска нарушения обязательных требований, порядок отнесения объектов государственного контроля (надзора), муниципального контроля (далее – объекты контроля) к категориям риска;

исчерпывающий перечень сведений, которые могут запрашиваться контрольным (надзорным) органом у контролируемого лица;

классификация объектов контроля с указанием категории риска и ссылка на перечень объектов, размещенный на официальном сайте контрольного (надзорного) органа в сети “Интернет”;

программа профилактики рисков причинения вреда и план проведения плановых контрольных (надзорных) мероприятий контрольным (надзорным) органом (при проведении таких мероприятий);

информация о способах и процедуре самообследования (при ее наличии), в том числе методические рекомендации по проведению самообследования и подготовке декларации соблюдения обязательных требований, и информация о декларациях соблюдения обязательных требований, представленных контролируемыми лицами;

руководства по соблюдению обязательных требований, разработанные и утвержденные в соответствии с Федеральным законом “Об обязательных требованиях в Российской Федерации”;

сведения о способах получения консультаций по вопросам соблюдения обязательных требований;

сведения о порядке досудебного обжалования решений контрольного (надзорного) органа, действий (бездействия) его должностных лиц;

сведения о применении контрольным (надзорным) органом мер стимулирования добросовестности контролируемых лиц;

доклады, содержащие результаты обобщения правоприменительной практики контрольного (надзорного) органа;

доклады о государственном контроле (надзоре), муниципальном контроле;

г) сведения о профилактических мероприятиях, контрольных (надзорных) мероприятиях и контрольных (надзорных) действиях, осуществляемых в рамках конкретных видов контрольных (надзорных) мероприятий, проведение которых возможно при осуществлении контроля, о специальных режимах государственного контроля (надзора);

д) сведения о нормативных правовых актах в отношении государственного контроля (надзора), муниципального контроля:

тексты нормативных правовых актов, регулирующих осуществление государственного контроля (надзора), муниципального контроля, сроки и порядок их вступления в силу;

сведения об изменениях, внесенных в нормативные правовые акты, регулирующие осуществление государственного контроля (надзора), муниципального контроля, о сроках и порядке их вступления в силу;

перечень нормативных правовых актов с указанием структурных единиц этих актов, содержащих обязательные требования, оценка соблюдения которых является предметом государственного контроля (надзора), муниципального контроля, а также информация о мерах ответственности, применяемых при нарушении обязательных требований, с текстами в действующей редакции;

утвержденные формы проверочных листов с указанием ссылки на адрес сайта в сети “Интернет”, позволяющего пройти самообследование;

е) перечень объектов контроля отдельно по каждому виду контроля и категории риска.

(пп. “е” введен Постановлением Правительства РФ от 30.04.2022 N 786)

6. В реестре обеспечивается визуальное отображение количественной информации о видах контроля и иной содержащейся в реестре информации.

7. Сведения, содержащиеся в реестре, и справочники, формируемые на их основе, являются первичными для информационных систем государственного контроля (надзора), муниципального контроля. Справочники передаются в федеральную государственную информационную систему “Единая система нормативной справочной информации”.

8. В отношении вида регионального государственного контроля (надзора) по предметам ведения субъектов Российской Федерации в случае отсутствия близкого по содержанию вида контроля в реестре контрольным (надзорным) органом создается новый типовой вид контроля, проверка наименования которого перед публикацией осуществляется Министерством экономического развития Российской Федерации (далее – оператор реестра). Типовой вид контроля объединяет схожие по предмету виды контроля в различных субъектах Российской Федерации, не имеет отдельного описания и используется в информационных целях для упрощения отображения в публичной части реестра.

9. Оператор реестра выполняет следующие функции:

а) обеспечивает внесение в реестр сведений, предусмотренных абзацами вторым и четвертым подпункта “а” пункта 5 настоящих Правил;

б) осуществляет проверку информации в части федерального государственного контроля (надзора), включаемой в реестр контрольными (надзорными) органами, перед ее публикацией в реестре на предмет полноты и достоверности, а также соответствия настоящим Правилам, за исключением информации, предусмотренной абзацем пятым подпункта “а”, подпунктом “б”, абзацами пятым – тринадцатым подпункта “в”, абзацами вторым и третьим подпункта “д” пункта 5 настоящих Правил;

в) вправе осуществлять проверку информации, включаемой в реестр контрольными (надзорными) органами, в части регионального контроля (надзора), муниципального контроля, перед ее публикацией в реестре на предмет полноты и достоверности, а также соответствия настоящим Правилам, за исключением информации, предусмотренной абзацем пятым подпункта “а”, подпунктом “б”, абзацами пятым – тринадцатым подпункта “в”, абзацами вторым и третьим подпункта “д” пункта 5 настоящих Правил.

10. Если по результатам проверки, проведенной в соответствии с пунктом 9 настоящих Правил, не выявлено нарушений, информация вносится в реестр.

При наличии по результатам проведенной проверки выявленных нарушений информация не подлежит внесению в реестр и направляется на доработку контрольным (надзорным) органам.

11. Оператор реестра вправе осуществлять выборочную проверку включенной в реестр информации после ее публикации на предмет полноты и (или) достоверности, а также соответствия требованиям настоящих Правил.

В случае выявления неполноты и (или) недостоверности информации, включенной в реестр, ее несоответствия требованиям настоящих Правил оператор реестра вправе уведомить контрольные (надзорные) органы о необходимости изменения содержащейся в реестре информации и при возможности предложить проект изменений информации. Контрольные (надзорные) органы в срок, не превышающий 3 рабочих дней со дня направления проекта изменений информации контрольному (надзорному) органу, вносят соответствующие изменения в реестр.

До внесения контрольными (надзорными) органами изменений во включенные в реестр сведения указанные сведения исключаются оператором реестра из публичного доступа на официальном сайте реестра в сети “Интернет”.

11(1). Должностное лицо, уполномоченное высшим должностным лицом субъекта Российской Федерации (далее – ответственный секретарь), вправе осуществлять выборочную проверку включенной в реестр информации в части федерального государственного контроля (надзора), полномочия по осуществлению которого переданы для осуществления органам государственной власти субъектов Российской Федерации, регионального государственного контроля (надзора), муниципального контроля, осуществляемых на территории соответствующего субъекта Российской Федерации, после ее публикации на предмет полноты и (или) достоверности, а также соответствия требованиям настоящих Правил.

В случае выявления неполноты и (или) недостоверности информации, включенной в реестр, ее несоответствия требованиям настоящих Правил ответственный секретарь вправе уведомить контрольные (надзорные) органы, осуществляющие федеральный государственный контроль (надзор), полномочия по осуществлению которого переданы для осуществления органам государственной власти субъектов Российской Федерации, региональный государственный контроль (надзор), муниципальный контроль на территории соответствующего субъекта Российской Федерации, о необходимости изменения содержащейся в реестре информации и при возможности предложить проект изменений информации. Контрольные (надзорные) органы, осуществляющие федеральный государственный контроль (надзор), полномочия по осуществлению которого переданы для осуществления органам государственной власти субъектов Российской Федерации, региональный государственный контроль (надзор), муниципальный контроль на территории соответствующего субъекта Российской Федерации, в срок, не превышающий 3 рабочих дней со дня направления указанного проекта изменений информации такому контрольному (надзорному) органу, вносят соответствующие изменения в реестр.

До внесения контрольными (надзорными) органами, осуществляющими федеральный государственный контроль (надзор), полномочия по осуществлению которого переданы для осуществления органам государственной власти субъектов Российской Федерации, региональный контроль (надзор), муниципальный контроль на территории соответствующего субъекта Российской Федерации, изменений во включенные в реестр сведения указанные сведения исключаются ответственным секретарем из публичного доступа на официальном сайте реестра в сети “Интернет”.

(п. 11(1) введен Постановлением Правительства РФ от 30.04.2022 N 786)

12. Контрольные (надзорные) органы в рамках своей компетенции:

а) определяют должностных лиц, ответственных за внесение сведений в реестр и их актуализацию, и организуют получение указанными лицами доступа к реестру;

б) обеспечивают внесение и актуализацию в реестре сведений, перечисленных в пункте 5 настоящих Правил;

в) обеспечивают направление оператору реестра информации для внесения и актуализации в реестре сведений, указанных в абзацах втором и четвертом подпункта “а” пункта 5 настоящих Правил.

13. Внесение контрольными (надзорными) органами сведений в реестр осуществляется через личные кабинеты уполномоченных лиц контрольных (надзорных) органов в реестре.

В случаях внесения сведений в реестр, внесения изменений в сведения, включенные в реестр, либо их удаления контрольные (надзорные) органы, а также оператор реестра в части подтверждения проверки сведений, внесения сведений в реестр, внесения изменений в сведения, включенные в реестр, либо их удаления в рамках своих полномочий обеспечивают подписание соответствующих действий усиленной квалифицированной электронной подписью уполномоченных лиц контрольного (надзорного) органа или оператора реестра.

Внесение контрольными (надзорными) органами сведений в реестр может также осуществляться с использованием информационных систем контрольных (надзорных) органов, а также иных информационных систем, созданных в целях обеспечения организации и осуществления государственного контроля (надзора), муниципального контроля, интегрированных с реестром.

14. Внесение контрольными (надзорными) органами сведений в реестр осуществляется в 5-дневный срок со дня вступления в силу нормативных правовых актов, регулирующих осуществление государственного контроля (надзора), муниципального контроля.

15. Контрольные (надзорные) органы несут ответственность за полноту и достоверность сведений, вносимых ими в реестр, в соответствии с законодательством Российской Федерации.

16. Доступ должностных лиц контрольных (надзорных) органов к реестру в целях внесения в него сведений осуществляется с использованием федеральной государственной информационной системы “Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме”.

17. Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации осуществляет:

а) техническое обеспечение функционирования реестра;

б) консультационное обеспечение контрольных (надзорных) органов по техническим вопросам в рамках внесения информации в реестр;

в) создание и техническое сопровождение официального сайта реестра в сети “Интернет”, с использованием которого обеспечивается размещение содержащихся в реестре сведений, не имеющих конфиденциального характера, для свободного доступа неограниченного круга лиц;

г) возможность информационного взаимодействия реестра с государственной автоматизированной информационной системой “Управление”, единым реестром проверок, единым реестром контрольных (надзорных) мероприятий, информационными системами контрольных (надзорных) органов и иными информационными системами, включая инфраструктуру, обеспечивающую информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме;

д) техническое обеспечение передачи сведений, содержащихся в реестре, в единый реестр контрольных (надзорных) мероприятий, а также в иные информационные системы при необходимости;

е) реализацию функционала личных кабинетов уполномоченных лиц контрольных (надзорных) органов.

18. Оператором реестра согласовываются технические задания в рамках определения функциональных, технических и эксплуатационных требований к реестру.

19. Программно-технические средства, с помощью которых осуществляется ведение реестра, должны обеспечивать:

а) бесперебойную работу по ведению реестра, защиту информации, содержащейся в реестре, от несанкционированного доступа, изменения и уничтожения;

б) поиск документов и информации в реестре;

в) применение средств электронной подписи;

г) ведение электронных журналов учета операций, произведенных в реестре;

д) возможность публикации на официальном сайте реестра в сети “Интернет” сведений реестра, не имеющих конфиденциального характера.

20. Справочники, формируемые в реестре на основе содержащихся в нем сведений, используются для целей внесения информации в единый реестр контрольных (надзорных) мероприятий при планировании и осуществлении контрольными (надзорными) органами профилактических мероприятий, контрольных (надзорных) мероприятий и специальных режимов государственного контроля (надзора), в том числе по видам контроля, контрольным (надзорным) органам, их территориальным органам и подразделениям, видам контрольных (надзорных) мероприятий и действий.

21. Общедоступные сведения, содержащиеся в реестре, должны быть доступны для ознакомления без взимания платы на официальном сайте реестра в сети “Интернет”, размещаемом по сетевому адресу и (или) доменному имени, которые определяются Министерством экономического развития Российской Федерации по согласованию с Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации.

22. Официальный сайт реестра в сети “Интернет”, предназначенный для размещения сведений реестра, должен обеспечивать возможность поиска и получения информации по любой совокупности сведений и ключевым словам, в том числе средствами автоматизированного сбора данных в сети “Интернет”.