Привлечение инвестиций

Поможем с оформлением документов для подготовки вашего бизнеса на продажу и проматериалы. Как полностью, так и ЕГО доли

Инвестировать

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

Виды аудиторских проверок

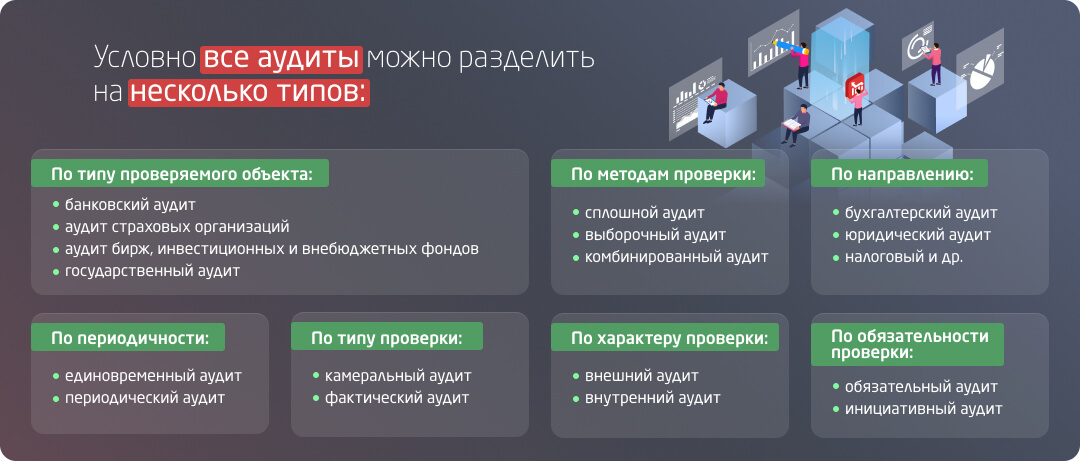

Существует определенная классификация типов аудита. В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- В зависимости от направления аудит принято делить на:

- …

- В зависимости от методов проверки обычно разграничивают аудит:

- …

- В зависимости от типа проверки аудит бывает:

- …

- В зависимости от периодичности принято выделять аудит:

- …

- В зависимости от характера проверки традиционно разграничивают аудит:

- …

- В зависимости от обязательности проверки аудит может быть:

- …

Планирование аудиторской проверки

Как проводится аудиторская проверка на этапе планирования? Этот этап является фундаментальным для всего процесса аудита. Планирование обеспечивает эффективность и качество проверки. Рассмотрим ключевые моменты этого этапа.

Определение целей аудита

Цели аудита устанавливаются в соответствии с требованиями клиента и нормами аудиторской деятельности. Они могут включать в себя проверку соответствия финансовой отчетности стандартам, а также идентификацию возможных рисков или нарушений.

Оценка бизнес-среды клиента

Для эффективного аудита необходимо понимать специфику отрасли клиента, его основные конкуренты, рыночные тенденции и особенности деятельности предприятия. Это помогает предвидеть потенциальные проблемы и фокусироваться на ключевых областях.

Оценка внутренних рисков

Как проводится аудиторская проверка в плане рисков? Аудитор оценивает внутренние риски компании, связанные с возможными искажениями в отчетности из-за ошибок или мошенничества.

Выбор методов и техник аудита

На основе оценки рисков аудитор выбирает наиболее подходящие методы и техники проверки. Это может включать в себя выборочные проверки, анализ отношений или другие методы.

Разработка плана аудита

После определения методов и техник составляется план аудита. Он включает в себя расписание работ, распределение обязанностей между членами аудиторской группы и список необходимых материалов и ресурсов.

Согласование плана с руководством клиента

Для обеспечения сотрудничества и понимания со стороны клиента план аудита согласовывается с его руководством. Это позволяет избежать возможных проблем в процессе проверки и гарантировать доступ к необходимой информации.

Важной частью аудиторской проверки на местах является проверка финансовой и бухгалтерской документации компании. Аудитор проводит анализ бухгалтерских книг, отчетов о доходах и расходах, а также других финансовых документов.

3.3 Подтверждение информации

Для обеспечения достоверности данных, аудитор может запрашивать у компании дополнительные документы и подтверждения. Это могут быть банковские выписки, счета-фактуры, договора с поставщиками и другие документы, подтверждающие финансовые операции.

3.4 Проверка соответствия

Аудитор также проверяет соответствие финансовой документации действующему законодательству и стандартам бухгалтерского учета. Это важно для обеспечения законности и корректности финансовой отчетности компании.

3.5 Оценка рисков и неправильностей

Проведение аудиторской проверки на местах позволяет выявить потенциальные риски и ошибки в финансовой отчетности компании. Аудитор проводит анализ данных и выявляет области, требующие дополнительного внимания и проверки.

3.6 Формирование заключения

По завершении полевой работы аудитор формирует заключение, в котором отражаются результаты проверки и рекомендации по улучшению финансовых процессов компании. Это документ, который предоставляется клиенту и другим заинтересованным сторонам.

Проведение аудиторской проверки на местах играет важную роль в обеспечении надежности финансовой отчетности компании, а также в выявлении потенциальных рисков и улучшении бизнес-процессов. Планирование и проведение аудита внутренних и внешних контрольных процедур помогают обеспечить прозрачность и достоверность финансовой информации компании.

Полевая работа аудиторов: ключевые этапы

На этом этапе аудиторы анализируют финансовые и бухгалтерские документы: балансы, отчеты о прибылях и убытках, договора, чеки, накладные и прочие. Цель — убедиться в их соответствии законам РФ и стандартам учета.

нтервью с сотрудниками

Для получения информации из первых рук аудиторы проводят интервью с ключевыми сотрудниками компании: бухгалтерами, финансовыми директорами, менеджерами отделов и др. Это позволяет узнать о внутренних процедурах, возможных проблемах и рисках.

нализ выборочных операций

Чтобы понять, как проводится аудиторская проверка и насколько она эффективна, аудиторы часто выбирают определенные финансовые операции или транзакции для детального анализа. Этот метод называется выборочной проверкой.

огласование данных

Аудиторы сравнивают информацию, полученную в ходе полевой работы, с данными в финансовой отчетности. Любые несоответствия или расхождения подвергаются дополнительному исследованию.

окументирование результатов

Каждый этап полевой работы документируется: составляются рабочие документы, акты, протоколы. Это необходимо для обеспечения прозрачности процесса и подтверждения результатов проверки.

Этап полевой работы – это сердце аудиторской проверки. Аудиторы погружаются в реальную среду компании, исследуют ее деятельность изнутри, чтобы гарантировать точность и достоверность предоставленной финансовой информации. Этот этап требует высокой квалификации, внимания к деталям и профессионального подхода к выполнению задач.

Анализ и оценка полученной информации

Как проводится аудиторская проверка на этапе анализа и оценки данных? После того как проведена полевая работа, аудиторы переходят к следующему ключевому этапу — обработке, анализу и оценке собранной информации.

азделение информации

В первую очередь, аудиторы разделяют собранную информацию на категории: финансовые данные, операционные детали, документацию по внутреннему контролю и т. д. Это помогает систематизировать данные и упростить их последующий анализ.

рименение аналитических процедур

С помощью различных методов и инструментов (например, горизонтального и вертикального анализа баланса, коэффициентного анализа) аудиторы оценивают финансовую отчетность на предмет возможных аномалий и отклонений от нормы.

сследование необычных или неожиданных позиций

Если в процессе анализа обнаруживаются какие-либо необычные или неожиданные позиции (например, резкое увеличение долгов или необоснованное снижение прибыли), такие пункты подвергаются дополнительному изучению.

ересмотр рисков аудита

На основе анализа информации, аудиторы могут пересмотреть и корректировать первоначально идентифицированные риски аудита. Это помогает сконцентрировать внимание на наиболее проблемных или рискованных областях.

равнение с отраслевыми стандартами

Один из методов анализа — сравнение показателей компании с отраслевыми стандартами и нормами. Это позволяет выявить, насколько эффективно предприятие работает на фоне своих конкурентов.

бсуждение результатов с командой

После анализа всех данных команда аудиторов проводит совещание, на котором обсуждаются полученные результаты, выдвигаются предположения и формулируются рекомендации для дальнейших действий.

Этап анализа и оценки информации

Этап анализа и оценки информации требует от аудитора не только знания законов РФ и международных стандартов аудита, но и аналитического мышления, внимания к деталям и способности видеть общую картину. Только после тщательного анализа всех данных можно приступать к формированию выводов и рекомендаций по результатам аудиторской проверки.

Подготовка и представление аудиторского заключения

Одним из наиболее важных этапов как проводится аудиторская проверка является подготовка аудиторского заключения. Это документ, в котором аудитор высказывает свое мнение о достоверности финансовой отчетности организации.

труктура аудиторского заключения

Стандартно аудиторское заключение состоит из нескольких разделов:

емодифицированное аудиторское заключение

Это тип аудиторского заключения, в котором аудитор высказывает мнение, что финансовая отчетность предприятия представлена достоверно и все операции соответствуют законам РФ и принятым стандартам. Такое заключение говорит о том, что нет существенных искажений, и компания действует прозрачно и честно.

одифицированное аудиторское заключение

Такое заключение выдается в случаях, когда аудитор выявляет искажения или нарушения в финансовой отчетности. В зависимости от характера и степени искажения, аудитор может высказать:

инальный этап: представление заключения

После того как заключение сформулировано и подписано, оно передается руководству компании, акционерам или другим заинтересованным сторонам. В некоторых случаях заключение также может быть представлено регуляторам или другим государственным органам.

Аудиторское заключение — это кульминационный этап аудиторской проверки, который отражает итоговое мнение аудитора о состоянии и достоверности финансовой отчетности организации. Правильная интерпретация и понимание этого документа помогает стейкхолдерам делать взвешенные решения на основе представленной информации.

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу.

Продажа готового бизнеса и активов

На вопрос отвечал:

Как провести юридическую проверку бизнеса эффективно?

Юридическую проверку бизнеса обычно делают при покупке и продаже бизнеса, в обоих случаях она осуществляется схожими способами, но имеют разные цели.

Чтобы эффективно провести юридическую проверку бизнеса нужно обратиться к специалистам, но ниже будут рекомендации если вы хотите попробовать сами сделать проверку бизнеса.

Что следует проверить при покупке и продаже:

Для юридической проверки бизнеса и данных компании есть сайт Министерства Юстиции Кыргызской Республики где Вы можете посмотреть реквизиты компаний.

Так же есть сайт Министерства финансов Кыргызской Республики в разделе “Открытый бюджет” Вы можете с помощью ИИН получить платежи, поступающие в налоговую.

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

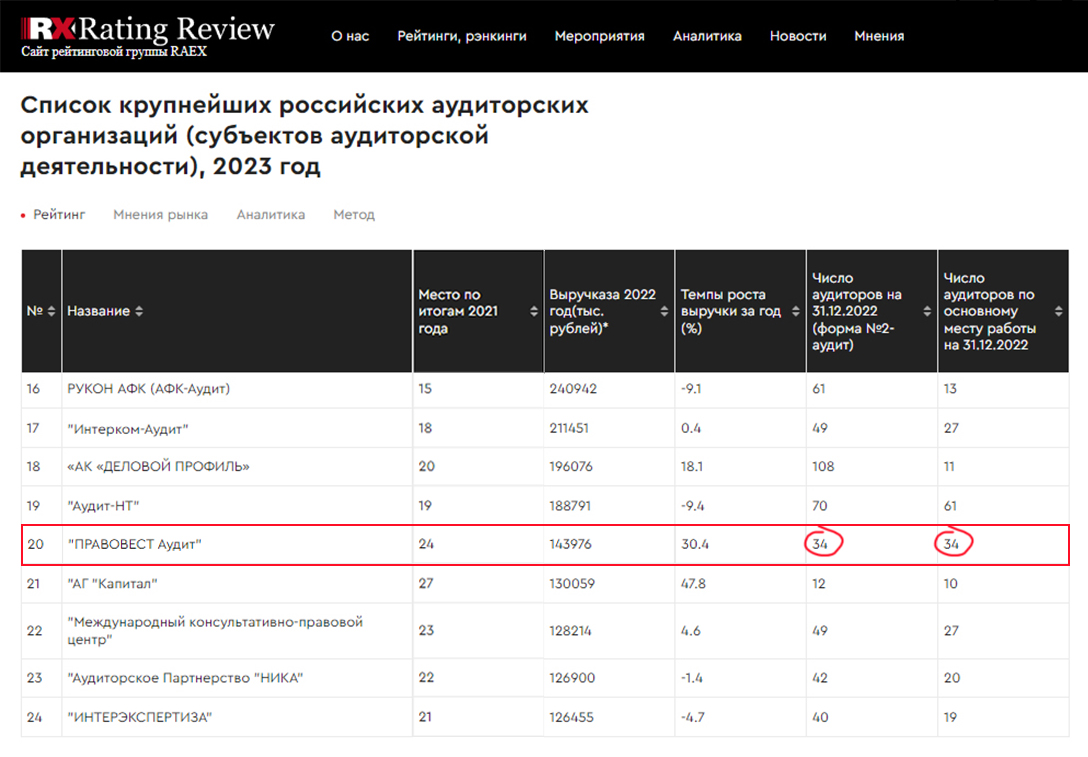

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

Инициативный аудит

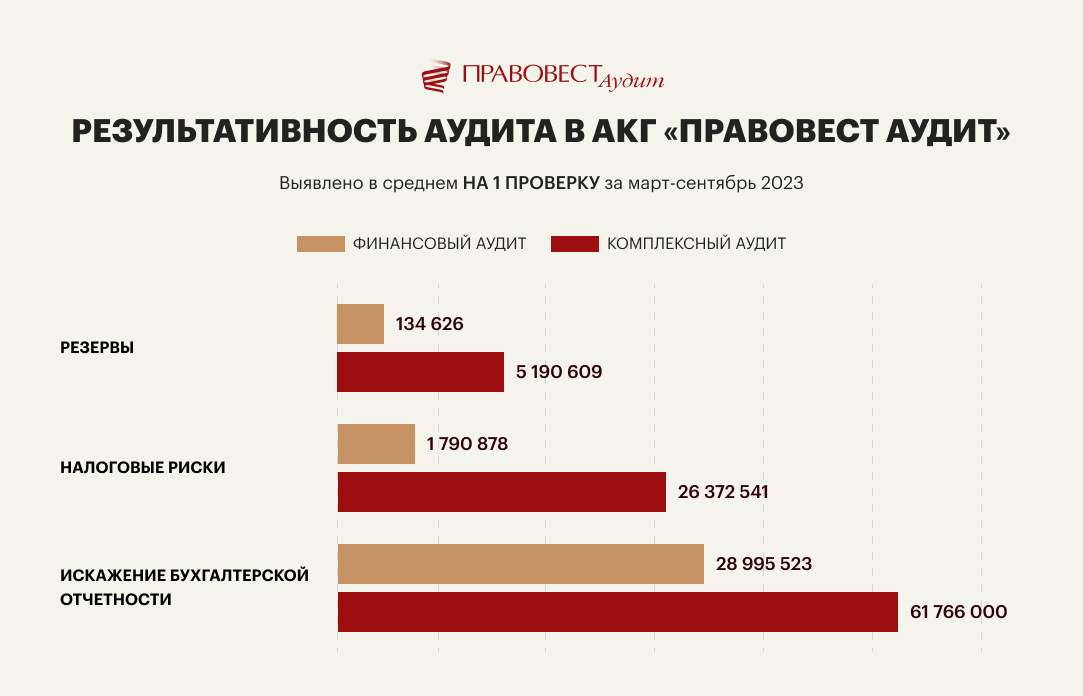

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

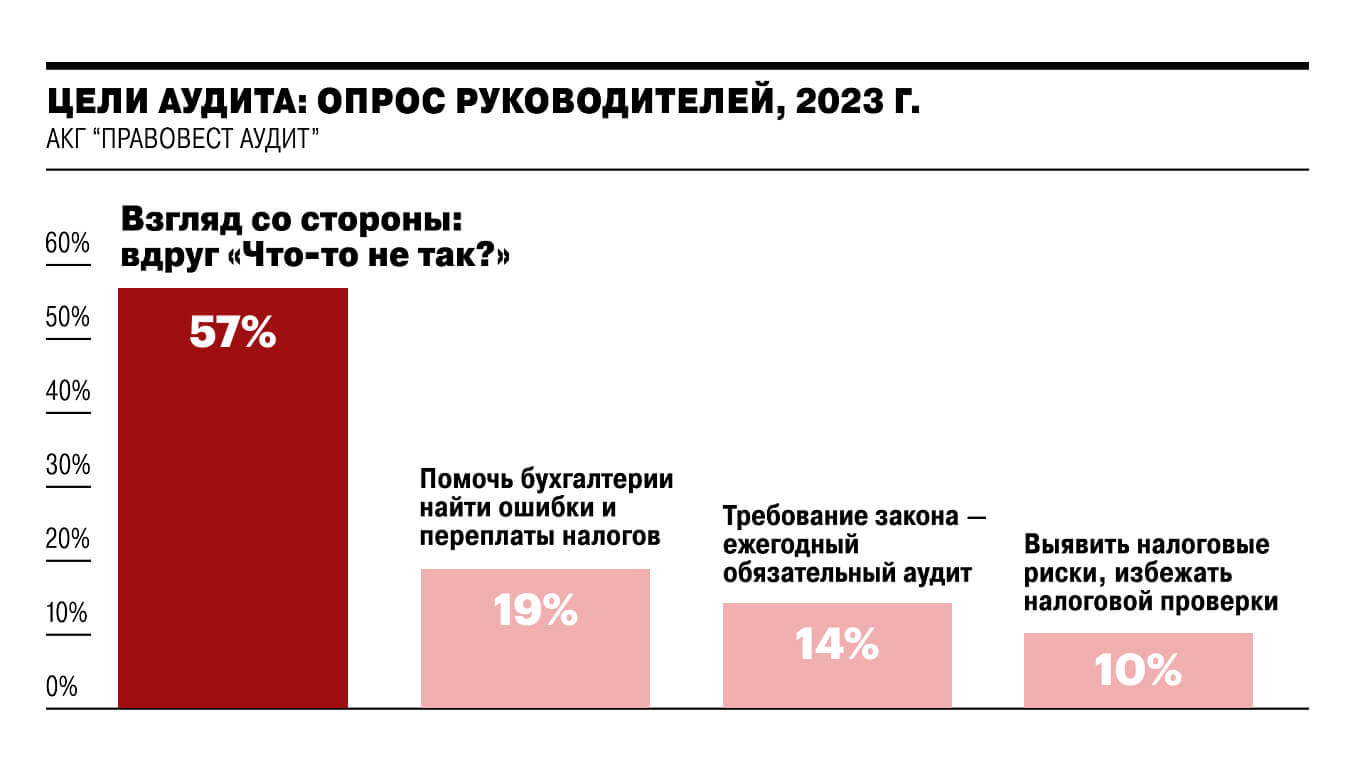

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Важность юридической проверки

Проверка компаний и контрагента необходима компаниям перед выходом на внутренний и международный рынки. Проверка призвана установить соответствие полученной информации определенным характеристикам, нормам, стандартам и правилам. Проверка обычно проводится перед сотрудничеством, подписанием контракта, инвестированием или покупкой фирмы.

Проверки компаний-контрагентов и мониторинг текущей хозяйственной деятельности необходимы при покупке и продаже бизнеса, создании и ведении совместного бизнеса для обеспечения безопасности и минимизации рисков, связанных с неисполнением обязательств.

Юридические проверки компаний являются фундаментальным аспектом корпоративной ответственности и подотчетности. Они помогают гарантировать, что предприятия работают в рамках закона, защищая интересы заинтересованных сторон, снижая риски и соблюдая этические и социальные стандарты.

В завершение материала разберем, из каких этапов состоит проведение аудита:

Этапы проведения аудиторской проверки

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

Очень часто аудиторы находятся в офисе компании, проходящей проверку. Подготовьте для них удобные рабочие места, а также не забудьте открыть им доступ к бухгалтерской программе в режиме, не позволяющем вносить изменения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

В каких случаях может быть назначена процедура

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит. Требование обязательной ежегодной аудиторской проверки относится, например, к:

Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.