Изменения в РСВ в 2023 году

В 2023 году произойдут изменения в составе и схеме расчетов по страховым взносам (РСВ). Часть расчета, ранее относившаяся к СЗВ-М, будет сдаваться ежемесячно, в то время как полный расчет по страховым взносам будет подаваться ежеквартально.

Сроки сдачи в 2023 году

Срок сдачи нового РСВ будет перенесен с окончания месяца на 25-е число. Раздел 3 необходимо будет сдавать до 25-го числа по окончании месяца, а полный РСВ до 25-го числа месяца, последующего за отчетным кварталом.

Новый ежемесячный РСВ

Для работодателей будет введен новый ежемесячный отчет в налоговую, который заменит текущий СЗВ-М. Необходимо будет ежемесячно представлять в налоговую расчет по страховым взносам в упрощенной форме, содержащей информацию для персонифицированного учета, данные о заработке и начисленных взносах.

Новый ежеквартальный РСВ

Полный ежеквартальный расчет РСВ сохраняется. Срок сдачи будет сокращен на 10 дней. Раздел 3 о персонифицированных сведениях будет исключен из расчета. Он будет содержать общие суммы по облагаемой и необлагаемой базе, а также начисленные страховые взносы за отчетный период.

Формат РСВ в 2023 году

Отчет в форме РСВ должны представлять согласно п. 7 ст. 431 НК РФ.

Куда предоставлять отчет РСВ

Отчет РСВ необходимо представлять в налоговую инспекцию по месту регистрации организации или месту жительства ИП.

Форма представления РСВ

Отчет в форме РСВ более 10 работников следует подавать исключительно в электронном виде.

Состав отчета РСВ

Новый отчет РСВ содержит четыре раздела.

Несоответствия в РСВ

Если в РСВ допущены ошибки, налоговые органы могут признать его как непредставленный. Ошибки могут касаться различных данных.

Обращайтесь за дополнительной информацией и консультациями по новым изменениям в РСВ в 2023 году.

Важная информация о подаче расчета по страховым взносам (РСВ)

Отчет по расчетам по страховым взносам (РСВ) считается неподанным, если данные по физическим лицам отличаются от общих показателей по компании. Ошибки в персональных данных также не допускаются.

В случае непредставления РСВ, налоговые органы отправят уведомление. Необходимо будет исправить ошибки и представить корректировку расчета в установленные сроки.

Если корректировка будет выполнена вовремя, РСВ будет считаться представленным в день подачи первоначального расчета.

Штрафы за нарушение сроков подачи РСВ

Несоблюдение сроков подачи РСВ может повлечь за собой штрафы. Штрафы могут быть наложены как на компанию, так и на индивидуального предпринимателя. Минимальный размер штрафа составляет 1000 рублей.

Непредставление РСВ считается нарушением, если страховые взносы не были уплачены в установленные сроки. Штраф за каждый месяц просрочки составляет 5% от неуплаченных взносов, но не более 30% и не менее 1000 рублей.

Если будет представлен неполный расчет, штраф будет зависеть от влияния этого на сумму страховых взносов.

Должностное лицо компании может быть оштрафовано на сумму от 300 до 500 рублей. Индивидуальные предприниматели штрафуются по другим правилам.

Недостатки и изменения в отчетности из-за объединения фондов

С формой ЕФС-1, объединяющей данные по страховым взносам, меняются сроки представления информации. Требуется соблюдать новые сроки подачи, заполняя форму в соответствии с разделами и подразделами.

Сроки представления по разделам:

- Подраздел 1.1 (СЗВ-ТД): Раз в квартал

- Подраздел 1.3 (СИоЗП): Ежемесячно

- Подраздел 3 (ДСВ-3): Ежеквартально

- Раздел 2 (4-ФСС): Ежеквартально

- Подразделы 1.2 и 2 (СЗВ-СТАЖ): Ежегодно

Соблюдение сроков подачи РСВ является важным аспектом деятельности компании или предпринимателя, чтобы избежать штрафов и проблем с налоговыми органами.

Сдача отчётности: легко и удобно с Калуга Астрал

Сдавать РВС и любую другую отчётность удобнее всего в электронном виде. Калуга Астрал предлагает несколько сервисов для сдачи электронной отчётности:

- Астрал Отчёт 5.0 — удобный онлайн-сервис, позволяющий вести несколько организаций в режиме одного окна

- Астрал Отчёт 4.5 — программа для ПК, содержащая все необходимое для сдачи отчётности онлайн

- 1С-Отчётность — удобный интерфейс 1С для сдачи отчётности

Подготовка базы

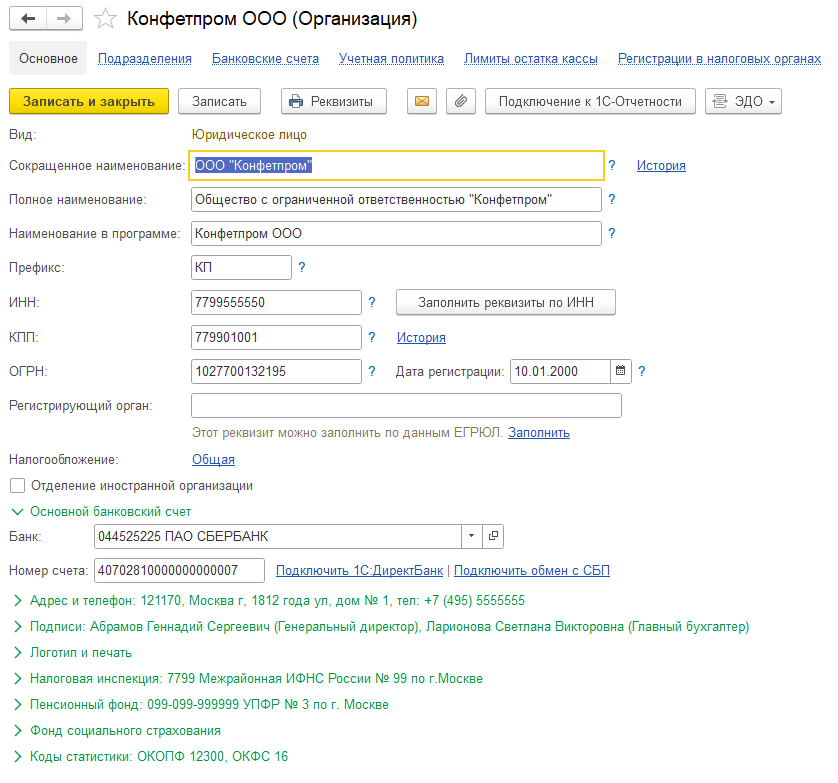

Для корректного заполнения расчета, организация должна предоставить следующие данные в справочнике Организации (раздел Главное – Организации):

- Наименование

- ИНН

- КПП

- Код налогового органа

- Данные лица, подписывающего отчетность (руководитель или представитель)

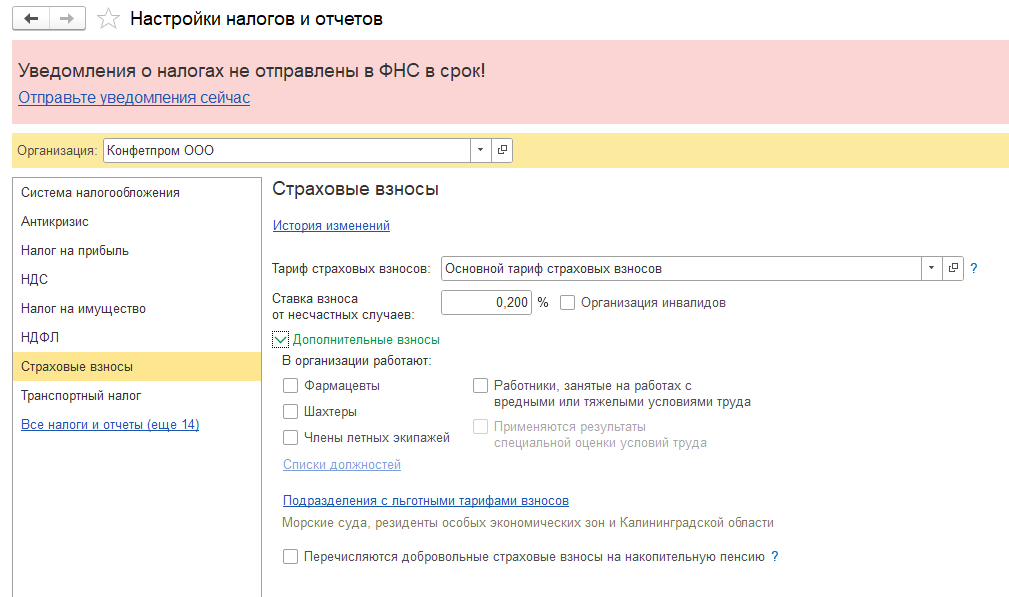

Сведения о тарифе страховых взносов

Важно указать сведения о применяемом тарифе для исчисления страховых взносов в разделе Главное – Налоги и отчеты – Страховые взносы. Выбор тарифа зависит от категории плательщика страховых взносов, к которой относится организация.

Учет доходов

Для корректного учета доходов, полученных физическими лицами, исчисления страховых взносов и заполнения показателей базы для начисления страховых взносов рекомендуется проверить настройки видов начислений.

- Все выплаты и вознаграждения должны начисляться с использованием видов начислений (раздел Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления).

- Для каждого вида начисления в разделе Страховые взносы необходимо указать вид дохода для исчисления страховых взносов.

- При проведении начислений для физических лиц фиксируется соответствующий вид дохода для страховых взносов.

- Данные используются при заполнении показателей для начисления страховых взносов в различных разделах программы.

С 2023 года на выплаты по договорам ГПХ взносы начисляются в полном объеме.

Начисление страховых взносов

Страховые взносы по основному единому тарифу исчисляются отдельно по каждому физическому лицу. Единый предельный размер базы для исчисления страховых взносов в 2023 году составляет 1 917 000 руб.

С сумм выплат в пользу физического лица, превышающих предельную величину базы для начисления страховых взносов, в организациях, применяющих основной единый тариф страховых взносов, начисляются взносы по тарифу 15,1%.

Расчет страховых взносов

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты при выполнении процедуры заполнения документа. Также страховые взносы могут быть зарегистрированы и документом Операция учета взносов.

Суммы начисленных страховых взносов по каждому физическому лицу отражаются в колонке Взносы документа Начисление зарплаты. При проведении документа фиксируются суммы начисленных взносов. На основании этих данных в расчете заполняются сведения о суммах исчисленных страховых взносах.

Анализ и проверка

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Зарплаты и кадры – Отчеты по зарплате – Проверка расчета взносов).

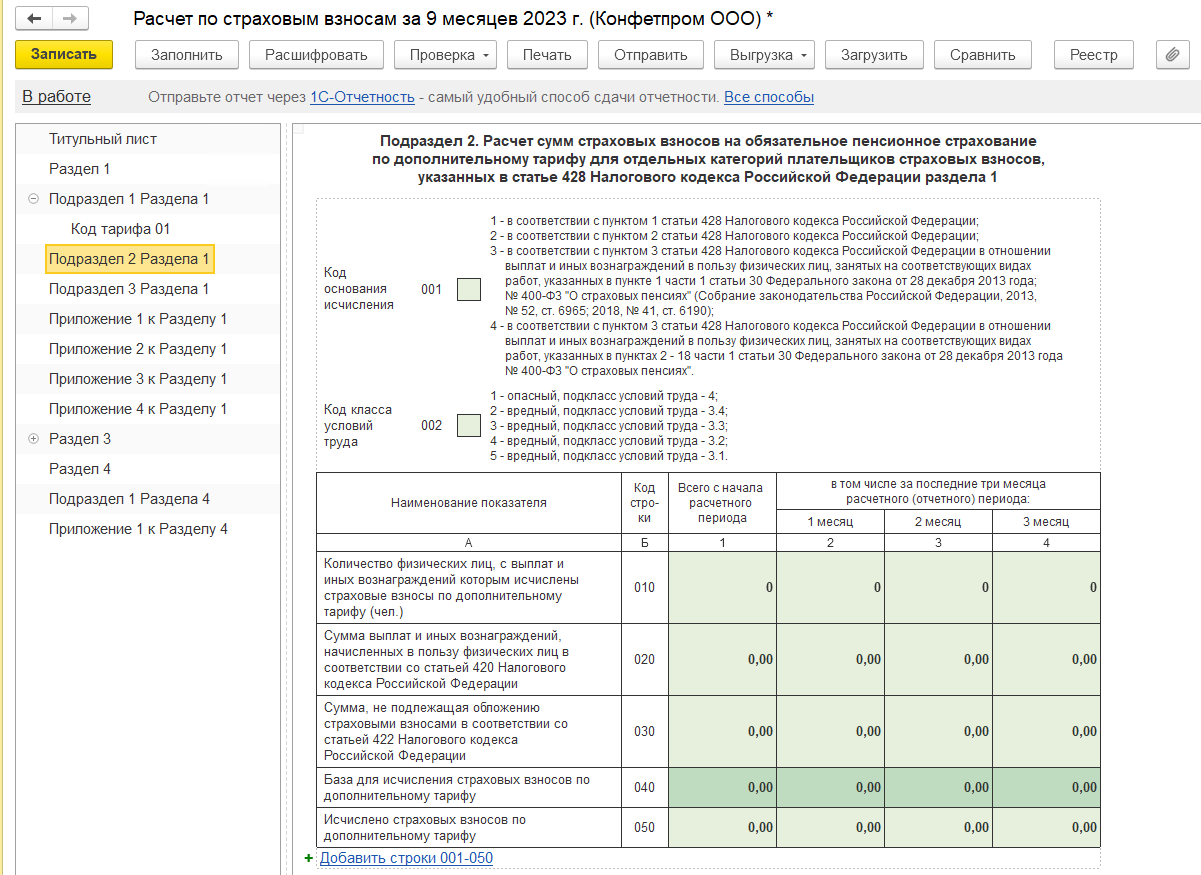

Дополнительные тарифы

Если организация обязана уплачивать страховые взносы на обязательное пенсионное страхование по дополнительным тарифам, то необходимо произвести дополнительные настройки в программе. В расчете по страховым взносам сведения о расчете взносов по дополнительным тарифам отражаются в подразделе 2 раздела 1 и разделе 3.

Начисление взносов с выплат в пользу иностранцев

Порядок начисления страховых взносов с выплат в пользу иностранных граждан и лиц без гражданства зависит от статуса иностранного гражданина. Если в организации работают иностранные граждане или лица без гражданства, для них необходимо установить соответствующий их статусу признак в справочнике Физические лица или справочника Сотрудники.

Сведения о выплатах

Сведения о выплатах в пользу иностранных граждан, временно проживающих и пребывающих на территории РФ, отражаются по особым кодам категорий застрахованных лиц. Коды категории для временно проживающих иностранных граждан начинаются с символов ВЖ, временно пребывающих – с символов ВП.

Сведения о выплатах в пользу иностранных граждан, не являющихся застрахованными лицами на обязательное пенсионное, медицинское и социальное страхование, не включаются в расчет.

Disclaimer:

Вся представленная информация носит ознакомительный характер и не является профессиональной консультацией. Для точных данных и консультаций всегда лучше обратиться к профессионалам.

С 2023 года исключены из числа застрахованных лиц (за них страховые взносы уплачивать не нужно, кроме НС):

· временно пребывающие в РФ высококвалифицированные специалисты (ВКС)

· иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), которые работают в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств – членов ВТО.

Персональные данные физических лиц

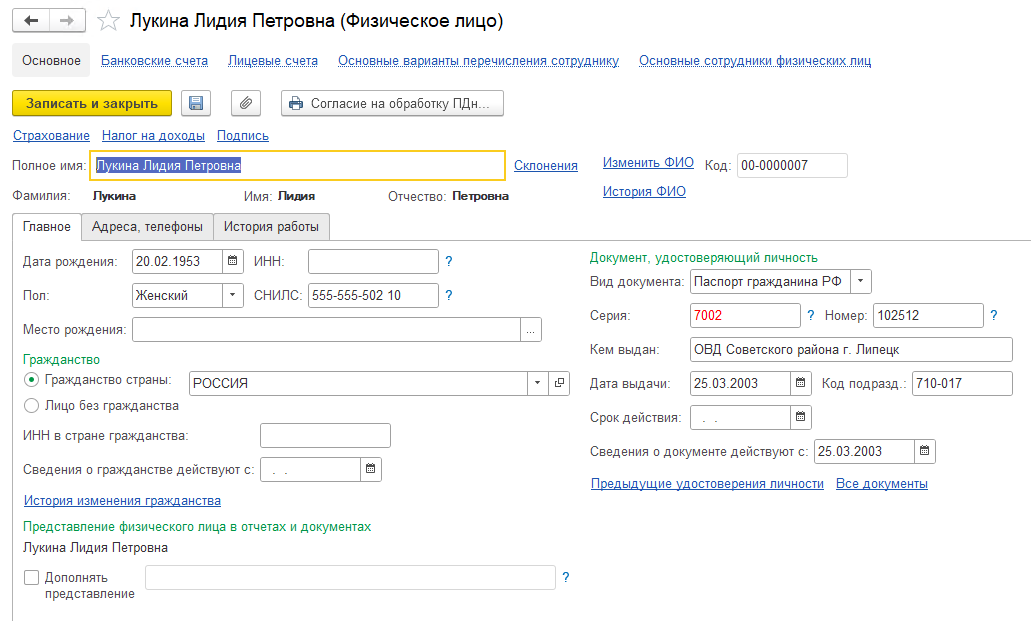

Следует уточнить и при необходимости актуализировать персональные данные физических лиц, а именно:

· Ф.И.О. физического лица

· ИНН, дата рождения, гражданство, вид документа, удостоверяющего личность, его серию и номер, пол.

Персональные данные физического лица указываются при заполнении раздела 3.

Для проверки, указаны ли все необходимые персональные данные застрахованного лица, можно воспользоваться отчетом Личные данные сотрудников (раздел Зарплата и кадры – Отчеты по кадрам – отчет Личные данные сотрудников).

Заполнение в правильной последовательности

Если во всех месяцах с начала года в правильной последовательности были заполнены документы начисления сумм дохода и страховых взносов, то по кнопке Заполнить – отчет заполняется автоматически.

Что такое правильная последовательность.

Документы Отпуск, Премия, Разовое начисление и.т.д. не производят расчет страховых взносов.

На заполнение отчета влияют лишь документы начисления страховых взносов: в Бухгалтерии: Начисление зарплаты, в ЗУП: Начисление зарплаты и взносов, Увольнение, Отпуск по уходу за ребенком, если в нем установлен флаг для расчета зарплаты в месяце ухода в отпуск.

Поэтому документ Начисление зарплаты и взносов (Начисление зарплаты) в месяце должен заполняться последним.

Отражение уплат по взносам в бюджет в программе никак не влияет на заполнение отчета (в отличие от 6-НДФЛ).

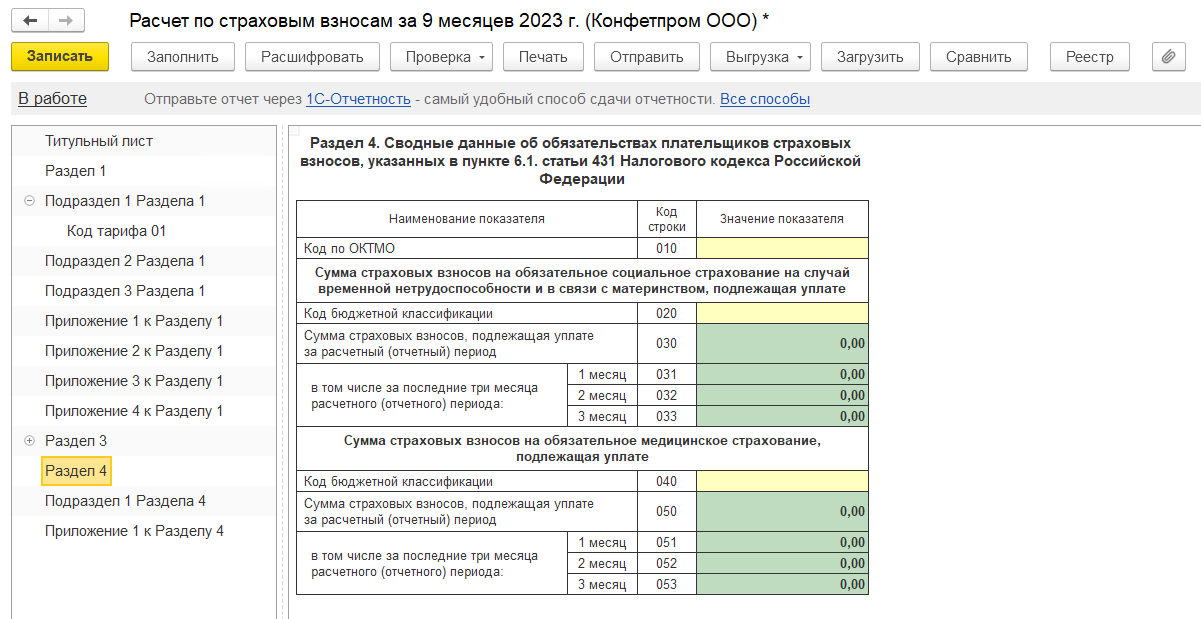

Структура отчета

Отчет состоит из Титульного листа и четырех разделов с приложениями.

Организации, сдающие отчет ежеквартально, заполняют Разделы 1,3.

Титульный лист

содержит сведения об организации, ее реквизитах и ответственных лицах.

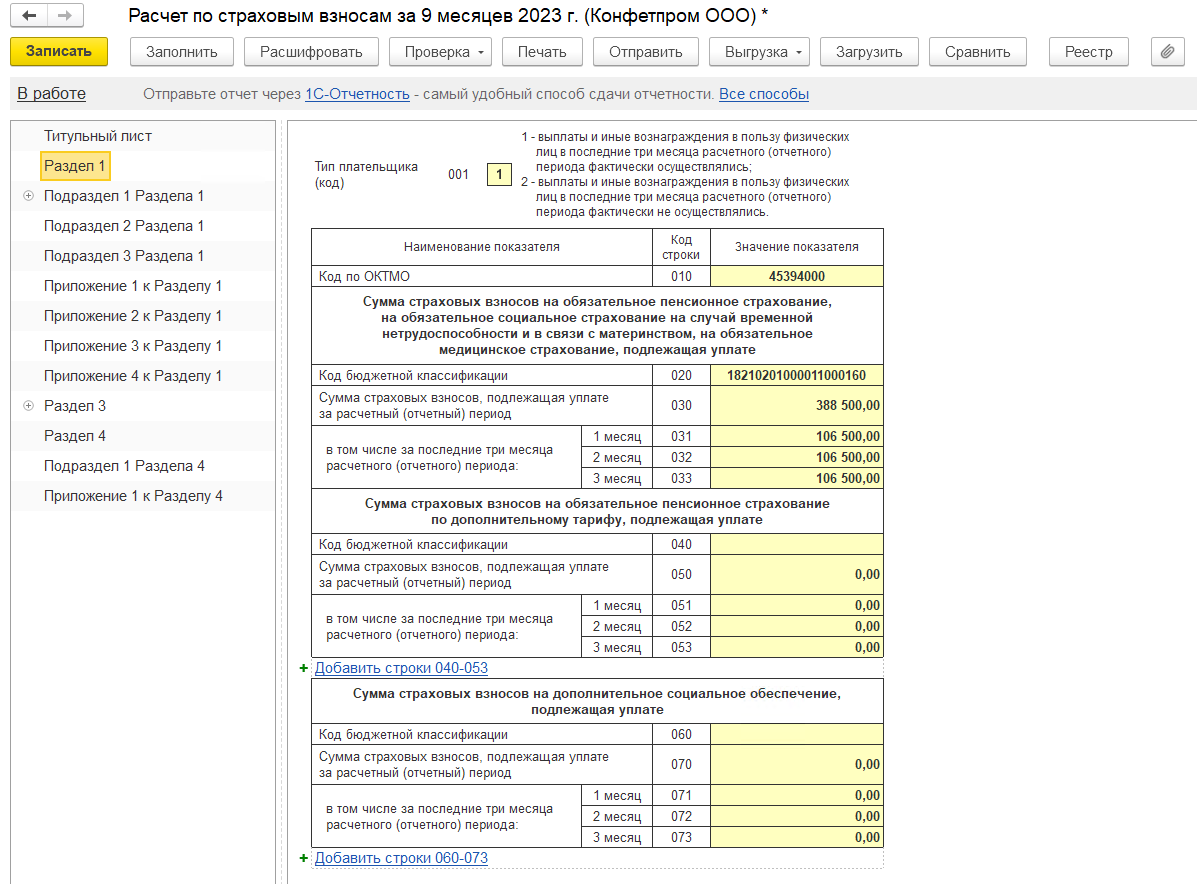

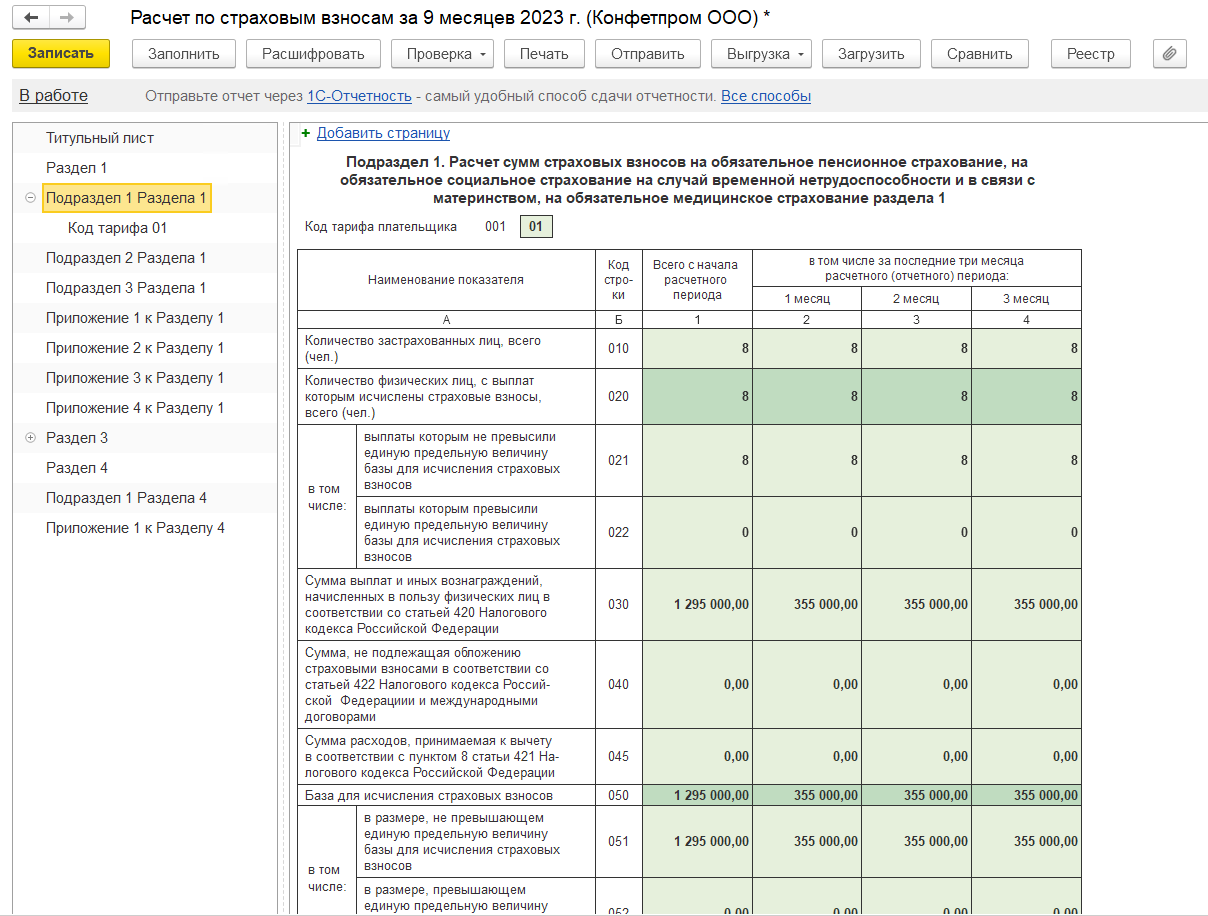

Раздел 1

содержит сводные сведения о суммах взносов:

· с начала года

· по месяцам текущего квартала

И Приложения, которые расшифровывают суммы Раздела 1.

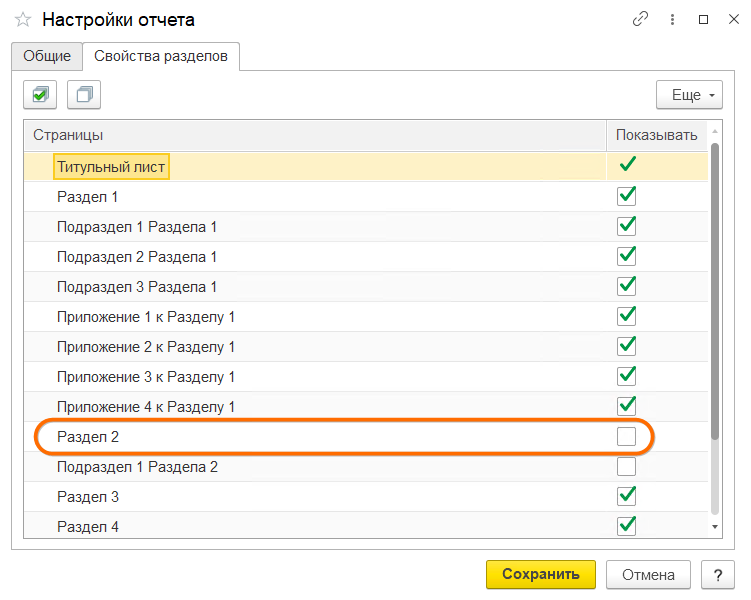

Раздел 2 (крестьянские, фермерские хозяйства)

Раздел 2 по умолчанию недоступен. Его заполняют главы крестьянских(фермерских) хозяйств при сдаче отчета за год.

Для того, чтобы сделать Раздел 2 доступным, необходимо по кнопке Еще – Настройки, во акладке Свойства разделов – отметить раздел флагами: Показывать.

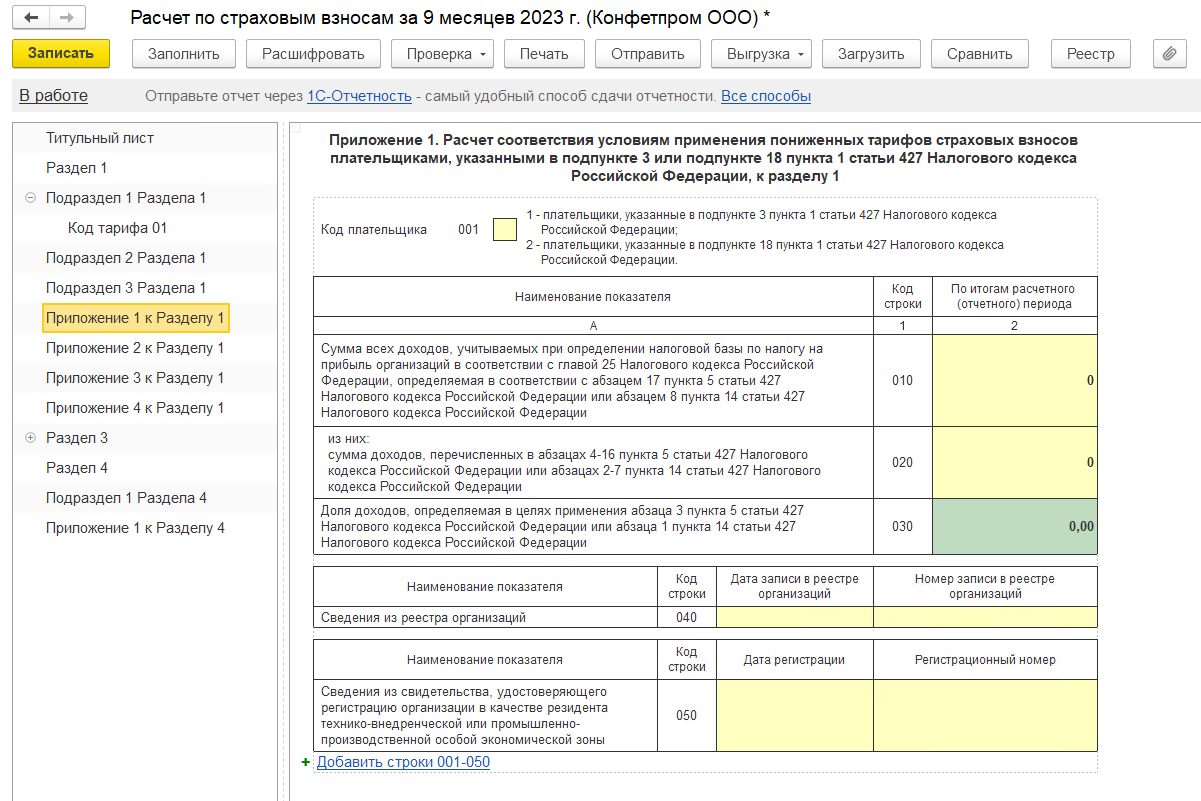

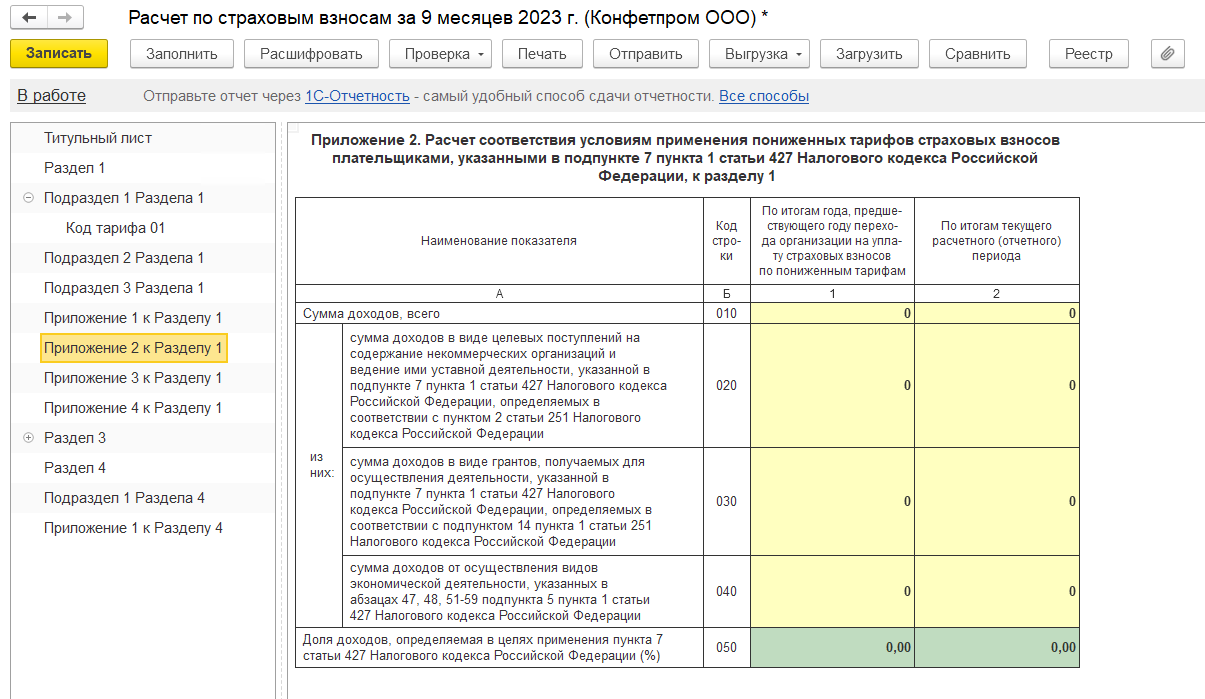

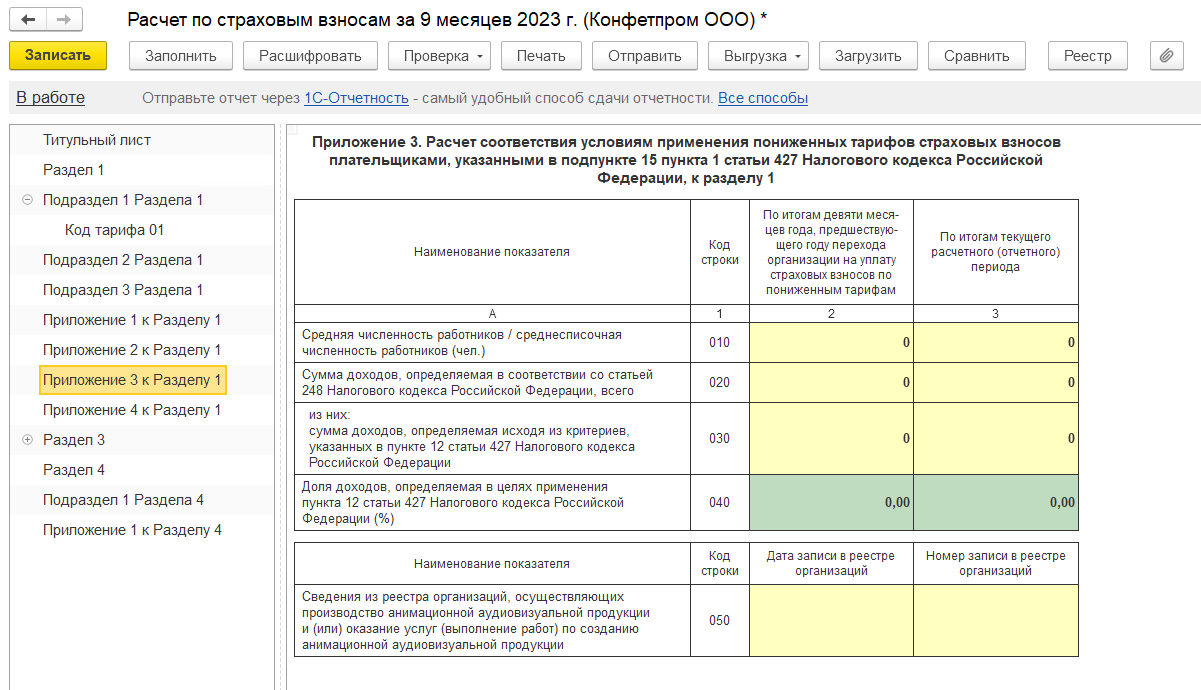

Приложения 1.1, 1.2 и 1.3 Расчет по пониженным тарифам страховых взносов

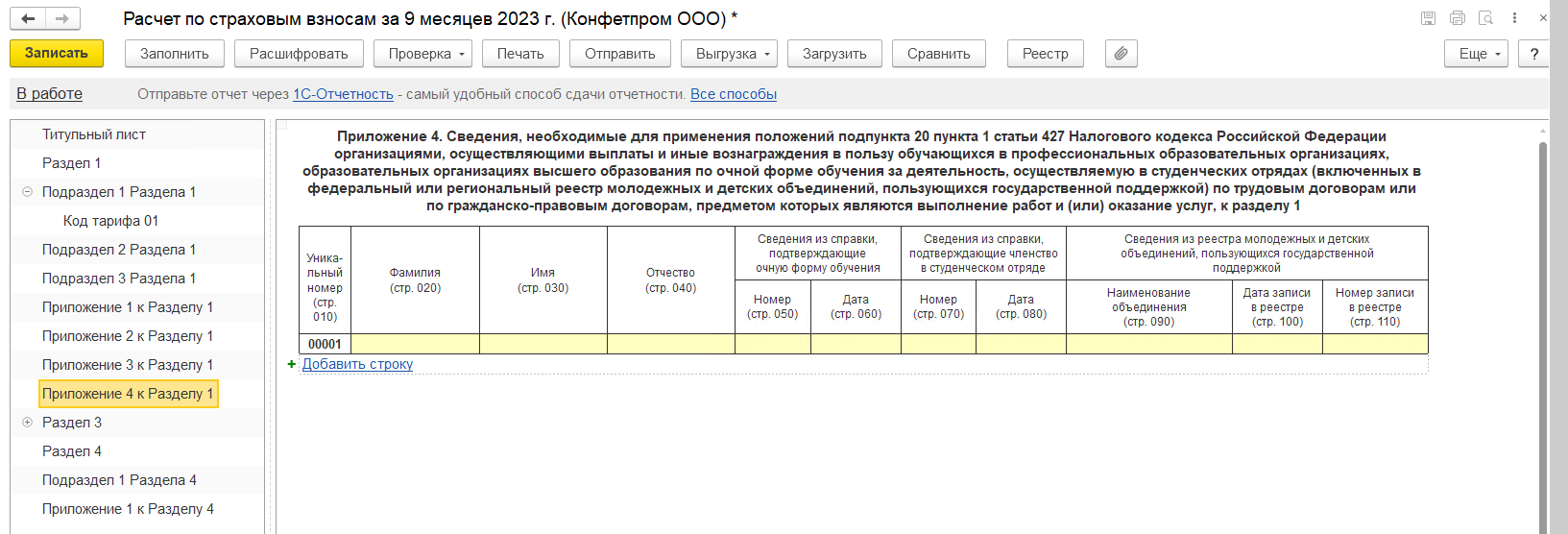

Приложение 1.4. Сведения для организаций, осуществляющих выплаты обучающимся

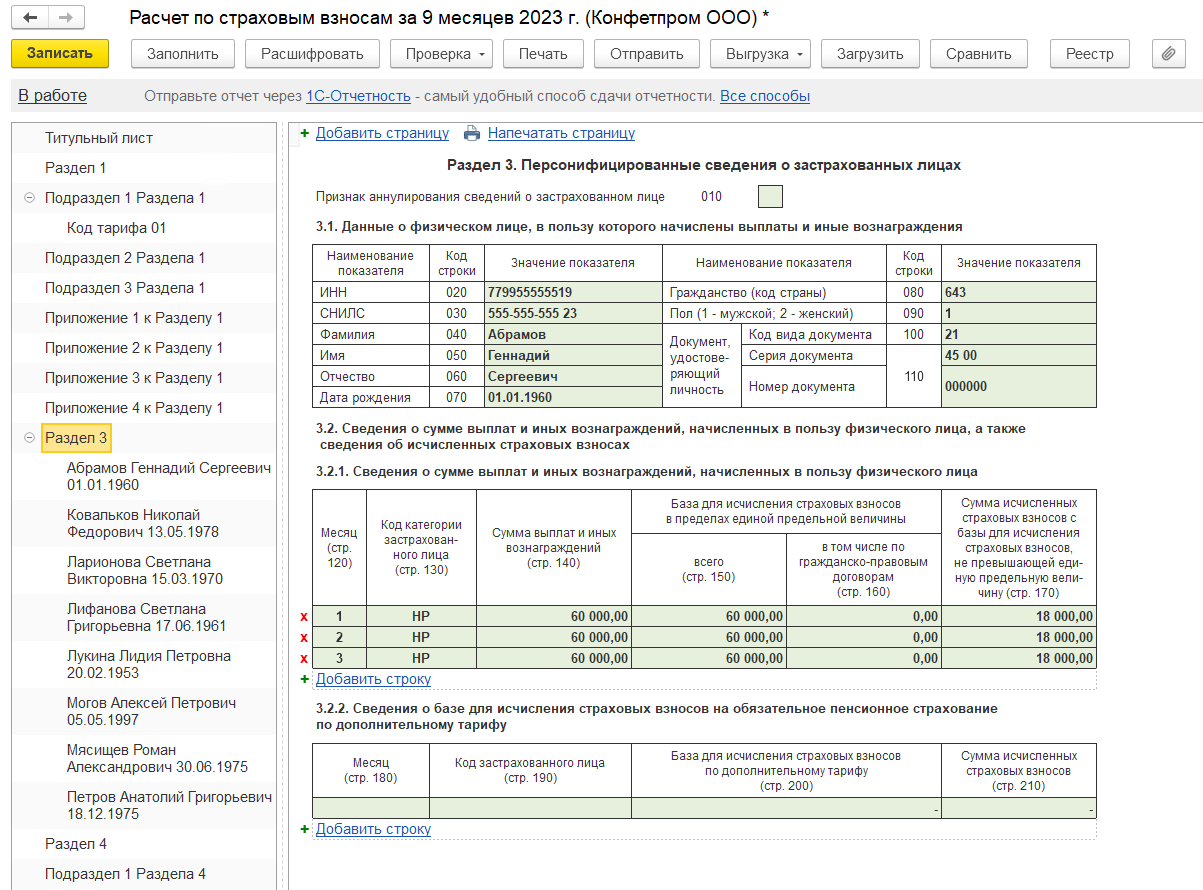

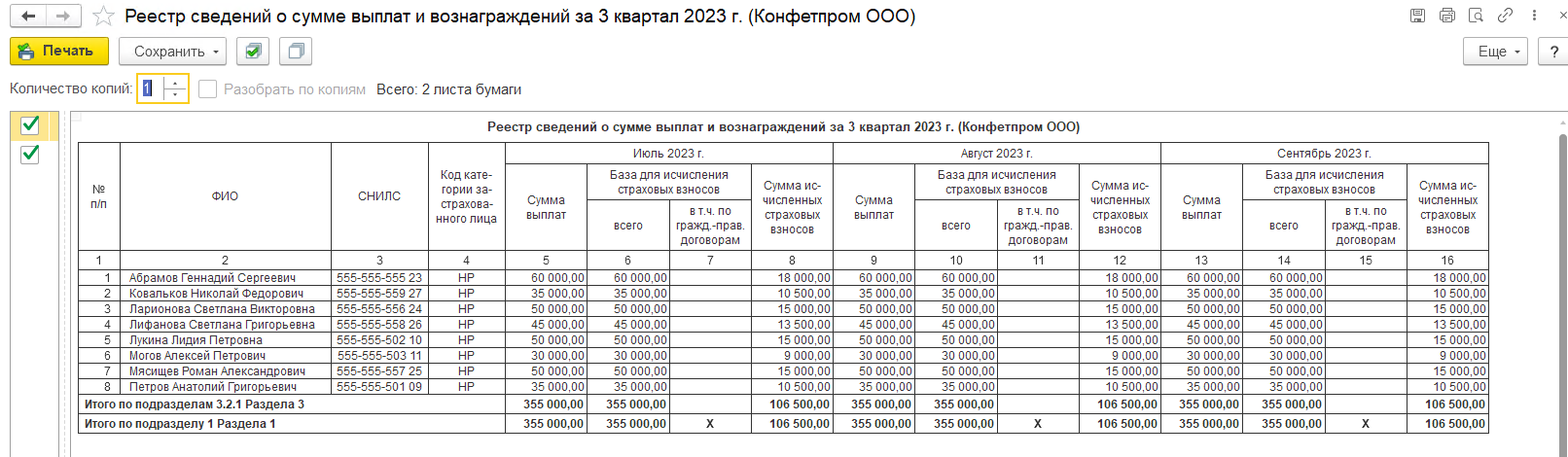

Раздел 3 (Персонифицированные сведения)

Заполняется по всем физическим лицам, с которыми в течение квартала заключен трудовой договор или договор гражданско-правового характера (ГПХ).

Даже когда в отчетном квартале у физического лица не было доходов, сведения о нем должны содержаться в Разделе 3. Таблица 3.1 должна быть заполнена, остальные таблицы должны быть пустыми.

Программа помещает сведения о физическом лице в Раздел 3, если по нему введен один из документов: Прием на работу или Договор (работы услуги-или авторского заказа). В последнем случае в графе 180 (обязательного социального) будет установлен признак 2, т.к. выплаты по договорам ГПХ не облагаются взносами в ФСС.

При заполнении корректировочного отчета (на Титульном листе в поле Номер корректировки ненулевое значение) Раздел 3 заполняется только теми физическими лицами, по которым были изменения сумм или личных данных.

Отчет содержит проверочную таблицу по Разделу 3. Она вызывается по кнопке Реестр в верхней части отчета. Лист 1 содержит таблицу по основному тарифу страховых взносов на обязательное пенсионное страхование, Лист 2 – по дополнительным тарифам.

Раздел 4 (Прокуроры, сотрудники СК РФ, судьи)

Проверка Расчета по страховым взносам

Отчет содержит проверки:

1. заполненности реквизитов (Проверить – Проверка выгрузки)

2. онтрольных соотношений (Проверить – Проверка выгрузки)

Проверить в интернете действует только для подключенного сервиса 1С-отчетноть, позволяя подключить проверочные программы от Калуга Астрал, поставщика сервиса.

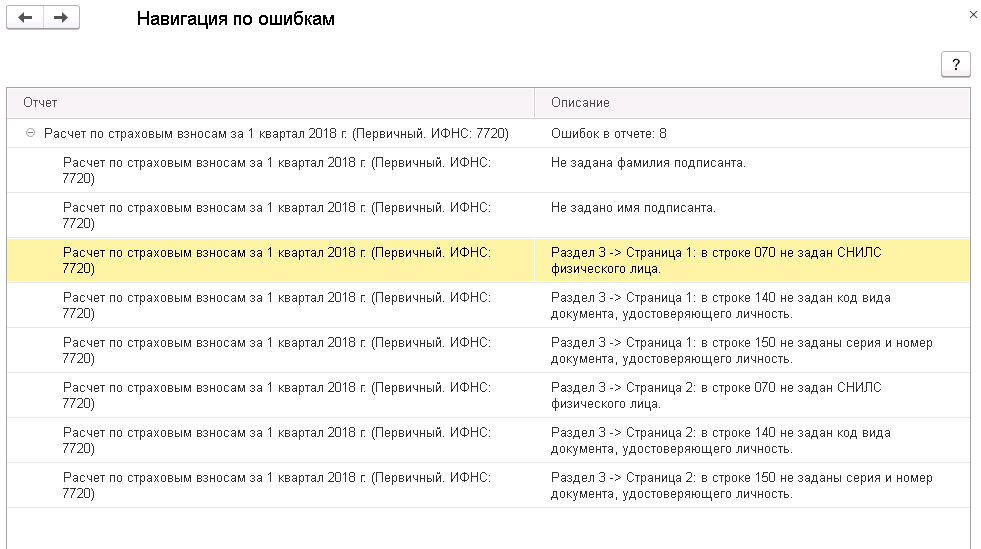

Проверка выгрузки

При проверке выгрузки программа может выдать ошибки вида:

· Не задана фамилия (имя подписанта) не заданы реквизиты организации (ОКВЭД2, ИНН и т.п.)

· Не заданы код, серия, номер документа, СНИЛС для физических лиц Раздела 3

При двойном клике на ошибку программа подсветит поле отчета, которое содержит ошибку.

Ошибки в реквизитах организации

Необходимо исправить в карточке организации в разделе Настройки – Организации (Реквизиты организации) – Учетная политика и другие настройки – Ответственные лица – необходимо заполнить поле Руководитель, обращая внимание на дату, с которой действуют сведения.

После чего на Титульном листе отчета нажать кнопку Еще – Обновить.

Ошибки в данных физических лиц

Необходимо изменить в карточке физического лица или в карточке сотрудника, также обращая внимание на дату, с которой действуют сведения.

После чего повторно нажать кнопку Заполнить.

Законодательство предписывает организации принимать меры по актуализации данных сотрудников. Методисты 1С советуют перед каждой сдачей отчетности взять от сотрудников заполненные первые страницы карточек Т-2 под роспись.

Проверка контрольных соотношений

При проверке КС (2) программа проверит суммы текущего отчета на соответствие между собой, а также с суммами отчетов за предыдущие кварталы, в случае 2 квартала-за 1 квартал.

При двойном клике на ошибочном КС программа справа выдает окно с расшифровкой КС.

При двойном клике на желтое поле в правом окне программа показывает поле текущего отчета или отчета за предыдущий квартал, которое участвует в этом КС.

Исправление ошибок расчета взносов

Для поиска ошибок в отчете РСВ проверьте:

Аактуальность релиза своей базы

В отчетный период помните, что неактуальная база – это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

Корректность истории изменений тарифа страховых взносов

БП (бухгалтерия предприятия): Главное – Налоги и отчеты – Страховые взносы – История изменений

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строчку с данным тарифом и указать месяц изменения. После этого переходим к пункту 2.

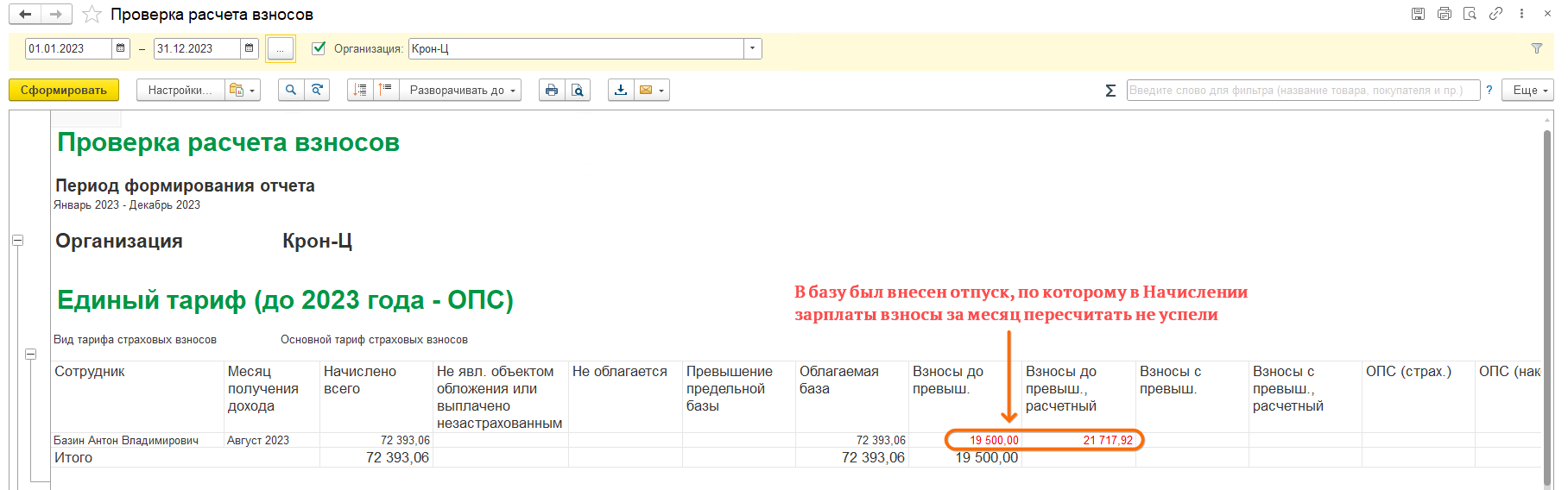

Корректность расчета взносов по месяцам

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная. Второй столбец сумма взносов – отражает те суммы, которые зафиксированы в ваших документах Начисление зарплаты (и Увольнение, если речь о ЗУП) Третий столбец, сумма взносов расчетная – это те суммы, которые должны быть в этих документах, исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы. Если в какой-то строчке расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить не были ли взносы данного месяца ошибочно учтены в Начислениях следующих. Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и.т.д.) просто не учтутся, если оно было введено после документа Начисление зарплаты, а взносы в документе Начисление зарплаты не пересчитали. В этом случае можно распровести документы Начисление зарплаты, следующие за проблемным. Пересчитать взносы на правильные в проблемном Начислении зарплаты, а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В Бухгалтерии пересчет взносов осуществляется по второй кнопке Еще – Пересчитать взносы

В ЗУП в документе Начисление зарплаты для этого есть кнопка Пересчитать взносы на вкладке Взносы.

Удалите дублирующие версии отчетов

Проверить, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т.е., не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета, он всегда проверяет цифры всех предыдущих и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки, 1, 2 и.т.д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке Настройка, Скрытые отчеты. Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений.

Создание корректировок

Если после выполнения пунктов 1-4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в треьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ничего не получилось

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

С 2023 года начнёт работу новый социальный фонд, который заменит существующие сейчас ПФР и Соцстрах. В связи с этим изменятся сроки и правила уплаты страховых взносов. Расскажем, как ИП будут платить страховые взносы в 2023 году.

Взносы ИП за себя в 2023 году

Сейчас фиксированные страховые взносы ИП платят отдельно на пенсионное и медицинское страхование. С 1 января 2023 года страхователи будут перечислять страховые взносы единым платежом — в новом фонде распределят сумму по направлениям самостоятельно. Размер взносов в 2023 году составит 45 842 рубля.

При доходах свыше 300 000 рублей придётся уплачивать 1% от этой суммы. Эти отчисления будут дополнительными к основной фиксированной сумме, но засчитывать их будут на пенсионное страхование. Максимальная сумма взносов, которую ИП должен перечислить с дохода свыше 300 000 рублей, составляет 257 061 рубль, а с учётом фиксированных взносов — 302 903 рубля.

Сроки уплаты взносов не изменятся:

В связи с изменениями в структуре социального страхования в разделы НК РФ были внесены технические правки, посвящённые УСН и ПСН. В соответствии с ними ИП без работников на УСН «Доходы», как и прежде, смогут уменьшать сумму налога (авансового платежа) на уплаченные за себя взносы, а ИП на ПСН смогут уменьшать сумму налога на уплаченные за себя взносы (п. 6, 7 ст. 2 Закона от 14 июля 2022 года № 239-ФЗ).

Правила расчёта суммы взносов ИП за себя в 2023 году

Для ИП с доходом менее 300 000 рублей установлена фиксированная сумма — 45 842 рубля.

Рассчитать дополнительный взнос на ОПС по тарифу 1 процент с дохода свыше 300 000 рублей можно по формуле:

Взнос на ОПС по тарифу 1% = (Доход ИП за год – 300 000 руб.) х 1%

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности. Алгоритм расчёта следующий:

Взнос за полные месяцы = Годовой взнос : 12 месяцев × Количество полных месяцев, в течение которых гражданин был ИП

Взнос за неполный месяц = Годовой взнос : 12 месяцев : Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) × Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП)

Взнос за неполный расчётный период = Взнос за полные месяцы + Взнос за неполный месяц

Пенсионные взносы с дохода свыше 300 000 рублей от количества отработанного времени не зависят.

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно потвердить, что у ИП не было доходов.

Военная служба Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений

Уход за ребёнком до 1,5 лет Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребёнком до 1,5 лет, документы работодателя об отпуске по уходу за ребёнком до 1,5 лет, другие документы

Уход за инвалидом I группы, ребёнком-инвалидом, за человеком 80 лет и старше Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и её продолжительность, возраст престарелого или ребёнка-инвалида. При раздельном проживании нужно также письменное подтверждение человека, за которым ухаживали.

Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учёте. Такая справка не нужна, если военный служил по контракту в Вооружённых силах на территории иностранного государства.

Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания.

Периоды, в которых приостановлен статус адвоката Информация от адвокатской палаты регионов.

Период содержания под стражей при необоснованном привлечении к уголовной ответственности Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности.

Необоснованно репрессированы и впоследствии реабилитированы Документ о реабилитации.

Период отбывания наказания в местах лишения свободы и ссылке Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке.

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Предприниматели на УСН и ПСН могут уменьшать налог на страховые взносы.

Сейчас те, кто применяет УСН «Доходы» и патент, могут вычитать из налога еще не уплаченные фиксированные взносы за текущий год и дополнительные за предыдущий.

Все налогоплательщики используют единый налоговый счет, ЕНС, и единый налоговый платеж — ЕНП. Налоги и взносы перечисляют не отдельными платежками, а единым платежом на ЕНС. Деньги попадают в одну массу, на счете налогоплательщика отображается одна общая сумма.

Чтобы распределить и списать платежи по налогам и взносам, ИФНС берет данные из поданных предпринимателями отчетов и уведомлений. сумма платежа известна заранее, например как в случае с фиксированными взносами, налоговая списывает деньги сама в последний день срока уплаты.

Расскажу, как уменьшить налог на страховые взносы:

В уведомлении шесть реквизитов: КБК, КПП, ОКТМО, отчетные период и год и сумма. Какой КБК указывать, мы расскажем ниже, ОКТМО впишите как обычно, а КПП предпринимателям не присваивают, только организациям.

Суммы в уведомлении отражают за конкретный период, а не нарастающим итогом.

Например, за первый квартал по УСН начислено 2000 ₽ авансового платежа, за полугодие (первый второй 5000 ₽. В уведомлении за второй квартал нужно указать 3000 ₽ ( 2000 ₽).

Уведомление подают в двух случаях:

Срок подачи уведомления — месяца, на который приходится крайний срок платежа. Если выходной, срок переносится на ближайший рабочий день.

А вот налоговые агенты по НДФЛ подают уведомление по налогу дважды в месяц:

По НДФЛ, удержанному с 23 по 31 декабря, крайний срок подачи уведомления и уплаты налога — последний рабочий день года.

Уведомление можно подать:

Если не подать уведомление, грозит штраф 200 ₽. Еще без уведомления налоговая инспекция не сможет распределить деньги в бюджет и, если сальдо на ЕНС будет отрицательным, начислит пени. Но до конца 2024 года пеней не будет — ни за неподачу уведомления, ни за ошибки в нем. Штрафовать на 200 ₽ тоже пока не станут: так решила ФНС.

Какие КБК указывать в уведомлении

Чтобы налоговая правильно распределила платежи, в уведомлении ставьте корректный КБК — код бюджетной классификации.

Есть два вида КБК:

КБК налогов и взносов в 2024 году

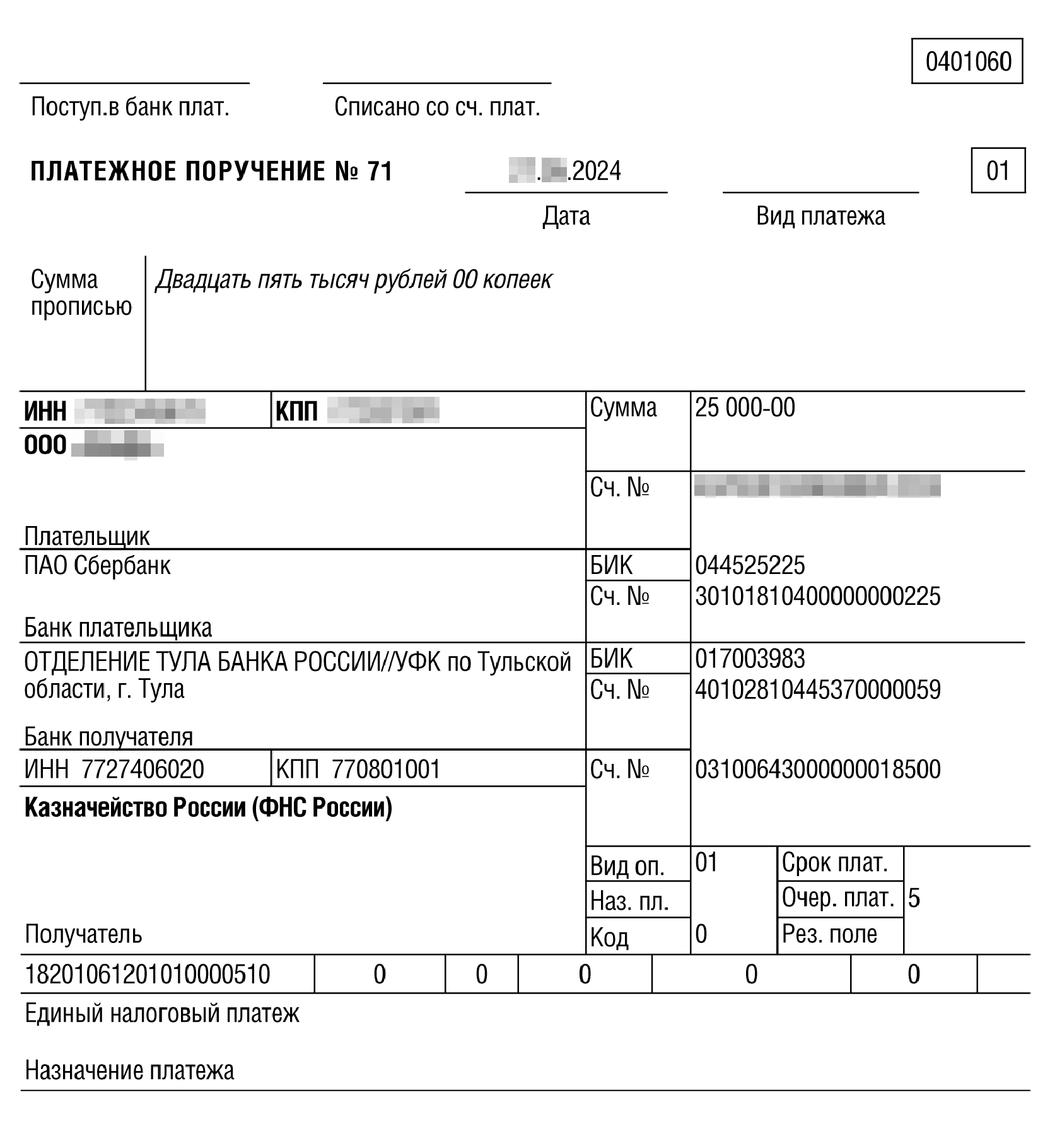

ИП перечисляют налоги и взносы по единым реквизитам. В платежке указывают:

статус плательщика () — 01;

очередность платежа (21) — 5;

Получатель единого налогового платежа один для всех — Казначейство России (ФНС России).

Пример заполненного платежного поручения

Как ИП на УСН и ПСН платить взносы за работников

В 2024 году для компаний и с сотрудниками действуют базовые тарифы страховых взносов:

Страховые взносы за работников платят не позднее месяца, следующего за месяцем начисления. По этим выплатам работодатели сдают РСВ — расчет по страховым взносам — месяца, следующего за истекшим кварталом. Например, за первый квартал РСВ сдают до 25 апреля, а за год — не позднее 25 января.

Уведомления по взносам подают до месяца, следующего за месяцем начисления. Но они нужны только за первые два месяца квартала. А сумму за третий месяц налоговая возьмет из РСВ.

Как ИП на УСН платить страховые взносы за себя

ИП без работников платят за себя:

Максимальная сумма дополнительных взносов за 2023 год — 257 061 ₽, а за 2024 — 277 571 ₽. Если дополнительных взносов получится больше, достаточно заплатить указанную сумму.

Срок уплаты фиксированного платежа — до 31 декабря текущего года, а дополнительного — до 1 июля следующего года.

С учетом выходных дней фиксированные взносы за 2023 год надо было заплатить не позднее 9 января, а дополнительные — до 1 июля 2024 года. А за 2024 год — не позднее 9 января и 1 июля 2025 года.

Как платить налог при УСН

Авансы по УСН платят до 28 апреля, июля и октября.

По итогам года налог по УСН ИП должны уплатить до 28 апреля, сдать декларацию по нему — не позднее 25 апреля.

С учетом переноса выходных дней в 2024 году упрощенцы должны платить авансы и налог по УСН, а также подать уведомления в следующие сроки.

Сроки подачи уведомления и уплаты налога в 2024 году

ИП платят страховые взносы за себя и работников, если они есть.

Предприниматели уменьшают исчисленные авансовые платежи по УСН и налог за год на взносы. В 2024 году ИП принимает в уменьшение независимо от факта уплаты:

Например, ИП Кошкин в марте 2024 года погасил задолженность по фиксированным взносам за 2022 год — 2681 ₽. На эту сумму он может уменьшить авансовый платеж за первый квартал 2024 года. А вот если предприниматель 9 января года перечислил фиксированные взносы за 2023 год, вычесть их из налога за 2024 он не вправе.

На дополнительный взнос за 2024 год ИП сможет уменьшить авансовые платежи по УСН только за первый квартал 2025 года, даже если заплатит взнос в 2024 году.

ИП с работниками дополнительно может уменьшить налог на уплаченные взносы с сотрудников и оплату им больничных за первые три дня болезни. Но общая сумма уменьшения вместе с фиксированными и дополнительными взносами ограничена ― 50% налога.

ФНС разъяснила: для уменьшения налога на фиксированный и однопроцентный взносы не нужно положительное сальдо ЕНС. Подавать заявления о зачете тоже ни к чему. ИП сами решают, за какой период — первый квартал, полугодие, девять месяцев или год — они хотят уменьшить налог на фиксированные или дополнительные взносы.

Даже если ИП не перечислит указанные взносы в срок, это не повлияет на уменьшение налога. Пересчитывать авансовые платежи и налог за год не придется. Но ИФНС взыщет неуплаченные взносы с ИП как любую недоимку, предупредила налоговая служба.

Штрафа за неуплату фиксированного и однопроцентного взносов нет, только пени. Так сказал Минфин.

Как ИП на УСН «Доходы» без работников уменьшать налог

ИП без работников может вычесть из налога по УСН «Доходы» всю сумму страховых взносов за себя. Перечислять их не обязательно. В течение года ИП может уменьшать авансы по УСН как хочет: либо сразу на всю годовую сумму фиксированных взносов и дополнительных за предыдущий год, либо по каждый квартал, либо в иной удобной пропорции.

По за первый квартал, полугодие и девять месяцев нужно подать уведомление перед тем, как наступит срок их уплаты. На УСН «Доходы» в уведомлении нужно указать сумму аванса уже за вычетом взносов. По налогу к доплате за год подавать уведомление не нужно, его возьмут из декларации.

ИП Мышкин во втором квартале 2024 года получил доход 900 000 ₽. Ранее доходов не было. Сумма авансового платежа за полугодие — 54 000 ₽ ( 6%).

Так как доход Мышкина в 2024 году уже превысил 300 000 ₽, сумма однопроцентного взноса за этот период — 6000 ₽ (( 1%).

Авансовый платеж за полугодие он может уменьшить только на сумму фиксированных взносов — 49 500 ₽. В результате сумма аванса к уплате равна 4500 ₽: 49 500 ₽.

Не позднее 25 июля он подаст в налоговую уведомление с этой суммой. Уплатить ее надо до 29 июля включительно, потому что 28 июля приходится на выходной.

Часть дополнительного взноса за 2024 год, 6000 ₽, Мышкин вправе вычесть из налога только в 2025 году, даже если заплатит эту сумму в 2024.

Как уменьшать налог ИП на УСН «Доходы» с работниками

ИП с работниками дополнительно может вычесть из налога уплаченные взносы за сотрудников, но общая сумма уменьшения ограничена — 50% налога. А вот правила вычета взносов за себя не меняются, платить их не нужно.

Например, ИП Кошкин заработал за первый квартал 2024 года 3 млн. Уплаченные в квартале взносы за работников — 100 000 ₽. Авансовый платеж на первый квартал — 180 000 ₽ ( 6%). ИП не стал уменьшать эту сумму на взносы за себя.

Взносы за работников — больше 50% аванса ( 90 000 ₽, 90 000). Значит, Кошкин может уменьшить аванс не на 100 000 ₽, а только на 90 000 ₽. Авансовый платеж к перечислению: 90 000 ₽.

Есть еще два условия для вычета из авансов или налога и взносов за работников:

Еще нюанс — взносы за работников учитываются не так, как фиксированные. Налоговая спишет деньги с ЕНС на КБК для взносов за сотрудников в сроки, установленные в НК, — не позднее 28-го числа месяца, следующего за месяцем начисления. Именно в этот день взносы считаются уплаченными в бюджет, даже если ИП перечислил их раньше.

То есть авансовый платеж, например, за полугодие можно уменьшить только на взносы за работников, уплаченные во втором квартале. Это будут:

Срок уплаты взносов за июнь — 28 июля — приходится уже на третий квартал, поэтому их можно учесть только при расчете аванса при УСН за девять месяцев. Выходит, платить досрочно взносы за работников для уменьшения авансов нет смысла.

Пример. ИП Кузовкин уплатил в третьем квартале страховые взносы за работников:

Авансовый платеж ИП за девять месяцев — 60 000 ₽. Уплаченные взносы не превышают 50% аванса: ( 2). Значит, Кузовкин может учесть все взносы. Аванс по УСН будет 31 000 ₽ ( 7000 ₽).

Чтобы уменьшить аванс, Кузовкин действует так:

Как уменьшать налог ИП на УСН «Доходы минус расходы»

Как мы уже говорили, ИП с объектом «Доходы минус расходы» уменьшают на страховые взносы не налог, а прибыль — то, с чего надо уплачивать налог. этого не действует ограничение от суммы налога — включить в расходы можно все уплаченные до конца квартала взносы за себя и работников в пределах исчисленных сумм.

Например, ИП Сидоров без работников применяет УСН «Доходы минус расходы». За первый квартал он получил доход 500 000 ₽. На развитие бизнеса, фиксированные страховые взносы в первом квартале он потратил 350 000 ₽.

Налог Сидоров будет платить со 150 000 ₽ 350 000 ₽). Сумма налога 22 500 ₽.

По авансу по УСН за первый квартал Сидоров подаст в ИФНС уведомление об исчисленной сумме до 25 апреля, а платеж перечислит до 28 апреля. О том, какую сумму взносов ИП включил в расходы, налоговую информировать не надо.

Как ИП на ПСН платить налог

Патент можно купить на период от 1 до 12 месяцев. Патент сроком от 1 до 6 месяцев оплачивают полностью до окончания срока его действия. Патент на срок от 6 до 12 месяцев оплачивают так: треть суммы в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Стоимость патента можно уменьшить на страховые взносы.

Уведомления об исчисленной сумме патента подавать не надо, ведь она известна налоговой заранее.

Как уменьшать налог на взносы ИП на ПСН

ИП без работников может вычесть из стоимости патента фиксированный и дополнительный взносы.

Все почти , как при УСН «Доходы». ИП вправе уменьшить патент на фиксированный взнос за 2024 год, на дополнительный однопроцентный взнос за 2023 год и на уплаченные в текущем году взносы за годы, предшествующие 2023.

На дополнительный взнос за 2024 год ИП сможет уменьшить патент только в 2025 году, даже если заплатит взнос в 2024.

Дополнительные взносы ИП на ПСН рассчитывает исходя из потенциального годового дохода по формуле:

(Стоимость 1%

Например, ИП Васильев приобрел очередной патент на 2024 год за 60 000 ₽. В 2023 году этот патент стоил . Треть стоимости патента он должен оплатить в течение 90 дней, а внести остаток — до конца года. Но он решил уменьшить его на фиксированный взнос за 2024 год и на дополнительный взнос за 2023 год.

Дополнительный взнос равен 7000 ₽: ( 1%.

Васильев должен заплатить за патент 3500 ₽: 7000 ₽. Но перед уплатой ему надо подать в ИФНС уведомление об уменьшении суммы налога.

Как уменьшать налог ИП на ПСН с работниками

ИП с работниками дополнительно может уменьшить патент на взносы за сотрудников, уплаченные во время действия патента, но общая сумма уменьшения ограничена — 50% платы за патент.

Учесть можно в том числе взносы, которые были уплачены до или после получения патента, — главное, перечислить их в календарном году действия патента. Например, при получении патента в 2024 году налог можно уменьшить на сумму страховых взносов, уплаченных в 2024, как во время действия патента, так и до или после его получения.

Порядок действия ИП на ПСН с работниками почти , как ИП на УСН «Доходы» с персоналом. Точно перед уплатой страховых взносов ИП подает уведомление об их сумме. Для вычета взносов из стоимости патента ИП подает уведомление об уменьшении суммы налога.

Срок для подачи уведомления не установлен. Но страховые взносы надо уплатить до подачи.

Например, ИП Бабушкин купил патент на 12 месяцев за 90 000 ₽. За работников ИП в первом квартале исчислил и уплатил страховые взносы: 5000 ₽ за декабрь прошлого года, 4000 ₽ за январь и 6000 ₽ за февраль. Треть стоимости патента он решил уплатить в марте.

Бабушкин действует так:

Как ИП уменьшить налог на уплаченные страховые взносы

Стоим на защите вашей бухгалтерии и дарим

на ВСЕ продукты, кроме спецтарифов

Все организации в РФ обязаны перечислять страховые взносы в бюджет при наличии фонда оплаты труда. При этом не важно какой налоговый режим используется. Это означает, что если в компании есть сотрудники, получающие заработную плату и числящиеся в персонифицированных сведениях о физлицах, то за них необходимо выплачивать определённые суммы. Размер и виды этих сумм, а также куда их уплачивать рассмотрим в данной статье.

Виды страховых взносов ООО

Существует несколько видов страховых взносов, обязательные для организаций, а именно:

При этом важно понимать, что количество выплат зависит от типа договора, заключённого с сотрудником. Трудовой договор предусматривает уплату всех взносов, а договор ГПХ только оплату основного страхования и при необходимости — с принятием дополнительного решения о страховании от несчастных случаев по выбору сторон.

С 2017 года все страховые платежи, кроме взносов на травматизм перешли в ведение Федеральной налоговой службы (ФНС) . Страхование от несчастных случаев как и раньше курирует Социальный фонд (СФР) . Все положения по взносам в ФНС регулируются главой 34 НК РФ.