Критерии ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2024 году

Я не смог смириться с таким ничтожным превышением доходов над лимитом (жалкие 73 тысячи!) и еще раз прошерстил банковские выписки двух организаций на предмет того, какие доходы можно оспорить.

И увидел, что фактические доходы самого Дорстроя по расчетному счету меньше задекларированных по УСН доходов на 3,7 млн рублей. Стал разбираться, почему.

Прочитал книгу доходов и расходов и выяснил, что на эти 3,7 млн произведены 5 взаимозачетов с поставщиками и заказчиками.

Анализ взаимозачетов

| Вид взаимозачета | Сумма |

|---|---|

| Взаимозачет 1 | 500 000 |

| Взаимозачет 2 | 1 200 000 |

| Взаимозачет 3 | 800 000 |

| Взаимозачет 4 | 400 000 |

| Взаимозачет 5 | 900 000 |

Взаимозачет на УСН порождает как доходы, так и расходы, поэтому взаимозачеты были включены в книгу абсолютно правильно. Однако выяснил, что один зачет отличается от других.

Этот акт был на сумму 545 799,79 рублей, а по закону мог быть сделан только на 352 599,79 рублей, так как долг у контрагента перед Дорстроем был только на эту сумму!

Решение проблемы

Зачитываться, согласно ГК РФ, могут только те обязательства, которые наступили. Лишние 193 200 рублей были включены в этот акт взаимозачета ошибочно и в действительности были авансом за оказываемые Дорстроем услуги, который уже в предыдущем квартале включили в книгу доходов.

Чтобы исправить ошибку, мы пообщались с руководством контрагента и внесли изменения в акт взаимозачета, подписав его в новой редакции. Внесли изменения в бухучет и в книгу доходов и расходов, подали уточненную декларацию по УСН за 2014 год, представили заверенные контрагентом копии его оборотно-сальдовых ведомостей по счетам 60 и 62.

Обжалование решений

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале Госуслуги. Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел Жалоба на решение контрольных органов.

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

Арбитражный суд первой инстанции

Проверив все расчеты областной налоговой, я убедился, что и в третьем квартале 2015 года никакого превышения доходов по кассовому методу над установленным на этот год лимитом не было. Все опять, как говорится, на тоненького. Да, общая масса дохода превышала установленные для УСН рамки, но 20,5 млн дохода были учтены Трактом в качестве доходов по налогу на прибыль ранее, в отчетности за 2014 год. Нельзя их снова признавать доходом и повторно облагать налогом!

Результаты судебного разбирательства

В итоге, мы потеряли около 1,1 млн рублей, которые были признаны доходом ранее. Однако, суд отменил начисление штрафов в размере более 6,8 млн рублей, что смягчило нашу финансовую нагрузку.

Процесс подготовки к налоговой проверке

При подготовке к налоговой проверке необходимо сосредоточиться на следующих задачах:

Подготовка документации: финансовая отчетность, бухгалтерская документация, налоговые декларации, контракты и прочие документы.

Участие в проверке: лучше сотрудничать с налоговыми органами, но иметь поддержку опытных специалистов.

Права во время проверки: предоставление документов, присутствие представителя компании и юриста, объяснения по вопросам проверки.

Как защитить себя от налоговых нарушений

Если налоговые органы обвиняют в налоговых нарушениях, необходимо:

Проконсультироваться с адвокатом: разработать стратегию защиты и подготовить доказательства.

Подготовить аргументы: возможные аргументы для опровержения обвинений и защиты своих интересов.

Продолжительность налоговой проверки

Обычно налоговая проверка может занимать разное количество времени в зависимости от сложности ситуации. В среднем, продолжительность проверки может составлять от нескольких недель до нескольких месяцев.

Советы по предотвращению налоговых проблем

Для предотвращения налоговых проблем в будущем после завершения проверки, рекомендуется следующее:

Вести учет и документацию

Внимательно ведите учет финансовых операций и храните все необходимые документы. Это поможет в случае возникновения вопросов со стороны налоговых органов.

Соблюдать налоговое законодательство

Постарайтесь всегда быть в курсе изменений в налоговом законодательстве и соблюдать его передовые стандарты.

Проводить регулярные внутренние аудиты

Регулярные внутренние аудиты помогут выявить потенциальные налоговые риски и устранить их до начала налоговой проверки.

Несчастные 73 тысячи рублей

В примере выше видно, как даже незначительное нарушение налоговых правил может привести к серьезным последствиям. Постарайтесь избегать таких ситуаций.

Защита при налоговых проверках

Выбор оптимальной защиты при налоговых проверках поможет избежать штрафов и дополнительных налоговых обязательств. Не доводите споры до суда, если это возможно.

Примеры профилактики налоговых рисков компании

Следующая таблица показывает количество ошибок, которые могут привести к проблемам с налоговыми органами.

| Ошибка | Вероятность |

|---|---|

| Неправильное оформление документов | 70% |

| Несвоевременная оплата налогов | 85% |

| Неправильный учет доходов и расходов | 60% |

| Несоблюдение налоговых сроков | 75% |

| Некорректные налоговые расчеты | 80% |

| Неполное предоставление документов | 65% |

Помните, что правильное соблюдение налогового законодательства и осторожное ведение бухгалтерии поможет избежать многих проблем в будущем.

Регулярная проверка учета компании

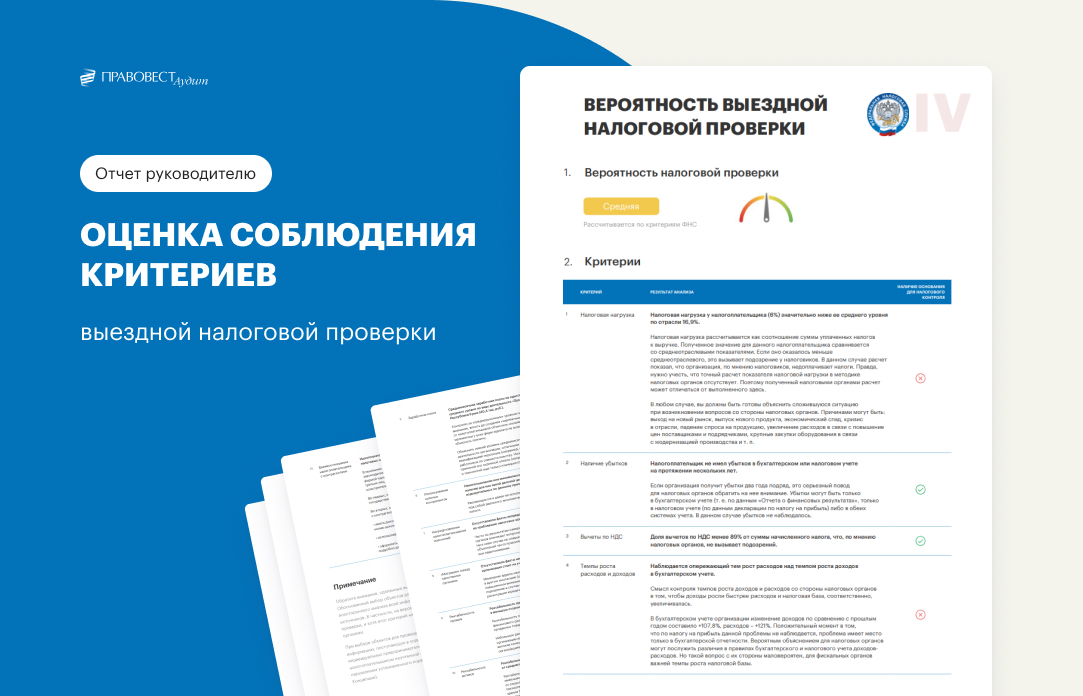

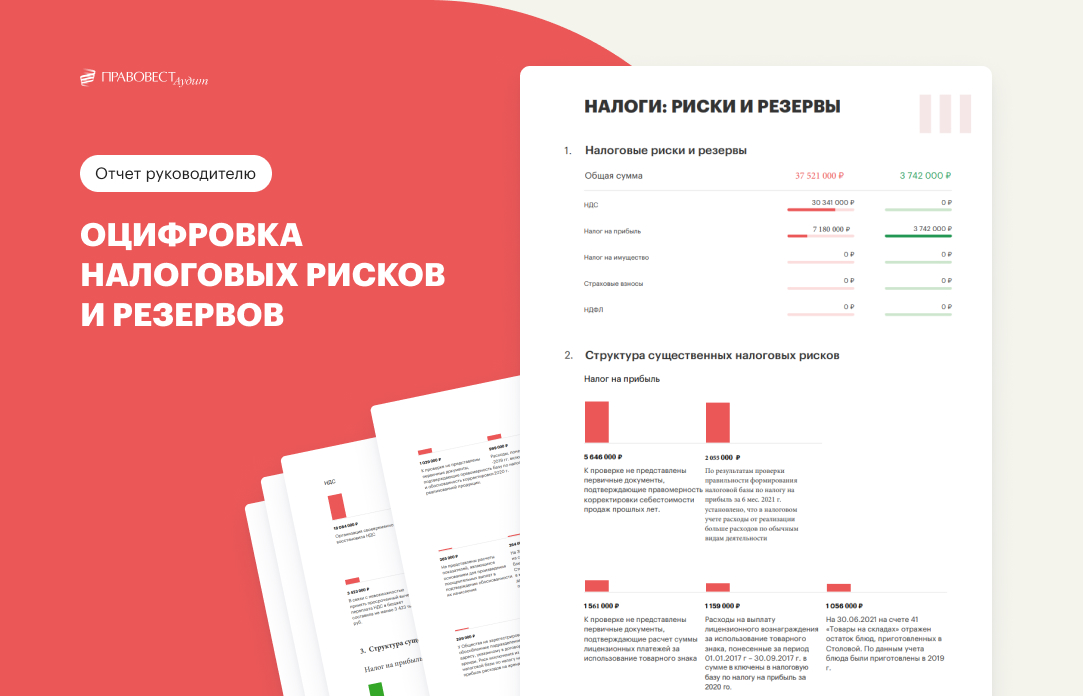

Рекомендуем действовать на опережение! Сегодня жизненной необходимостью бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов на соответствие показателям, заданным налоговым органом. Только такой подход позволяет вовремя нивелировать риски — до появления интереса к вашей компании у контролирующих органов.

В ходе аудиторской проверки мы смотрим на компанию налогового инспектора и оцениваем ее риски, в т. ч. с учетом 12 критериев ФНС. Итоги такого анализа предоставляются руководителю компании в виде отдельного Отчета с оцифрованными налоговыми рисками и результатами оценки вероятности назначения выездной налоговой проверки в отношении компании с учетом 12 критериев ФНС.

Данные Отчета позволяют наглядно увидеть опасные налоговый зоны в компании, на которые следует обратить внимание в первую очередь, чтобы оперативно принять меры, пока компанией не заинтересовался налоговый орган.

Предотвращение налоговых рисков

Аудиторы и налоговые юристы, привлекаемые к проверке, профессионально выявляют зоны налогового риска бизнеса, предупреждая серьезные последствия для компаний и их руководящего состава.

Так, выявленная низкая налоговая нагрузка компании расценивается, как след неуплаты бизнесом налогов в полном объеме. Однако, это не всегда так, бывают вполне объективные причины. Поэтому зная о наличии опасного критерия, лучше заранее подготовиться к вопросам налогового органа, собрав нужные аргументы и документальные доказательства. Как показывает практика, причинами отклонений могут быть, например, выход компании на новый рынок, выпуск нового продукта, кризис в отрасли, падение спроса на продукцию, увеличение расходов в связи с повышение цен поставщиками и подрядчиками, крупные закупки оборудования и пр.

При наличии низкого уровня среднемесячной зарплаты на одного работника (по виду деятельности компании) — есть все шансы не только получить запрос о причинах, но и приглашение руководителя в инспекцию (на заседание рабочей группы). Здесь придется также не голословно доказывать отсутствие умысла в неуплате налогов (серых зарплат). Часто на практике низкий уровень среднемесячной зарплаты объясняется особенностями деятельности организации, отличными от общеотраслевых, более низкой квалификацией персонала (много молодых работников), наймом работников по совместительству и пр.

Начать аудит сейчас

- Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

- Узнать цену аудита

- Руководитель отдела аудита, аттестованный аудитор и профбухгалтер

«Особо опасным» является 12-ый критерий — деятельность с высоким налоговым риском. Инспекторы нередко подозревают компании в получении ими необоснованной налоговой выгоды по сделкам с «сомнительными» контрагентами, в «дроблении» бизнеса и притворных сделках. Поэтому о наличии следов «сомнительных» сделок и операций важно знать заранее, чтобы исправить ситуацию. Ведь нередко речь вовсе не идет о «налоговых схемах», добросовестные налогоплательщики упускают из вида важность верного документального оформления договорных отношений, не проверяют контрагентов на «благонадежность», не имеют в наличии документов, обосновывающих выбор контрагентов, и «досье» о проявлении должной степени осмотрительности. Наличие важных документальных доказательств способно снять вопросы даже на стадии разговора, в рамках «предпроверки», не доводя дело до назначения выездной проверки.

Может ли аудит в 2024 выявить ошибки в налогах?

Аудит с акцентом на налогах (комплексный аудит) во много раз эффективнее классического аудита, т.к. позволяет выявить гораздо больше налоговых рисков и резервов. Об этом говорит наша статистика. Именно аудит с расширенным ТЗ по налогам — предупредит риски и поможет применить законные преференции.

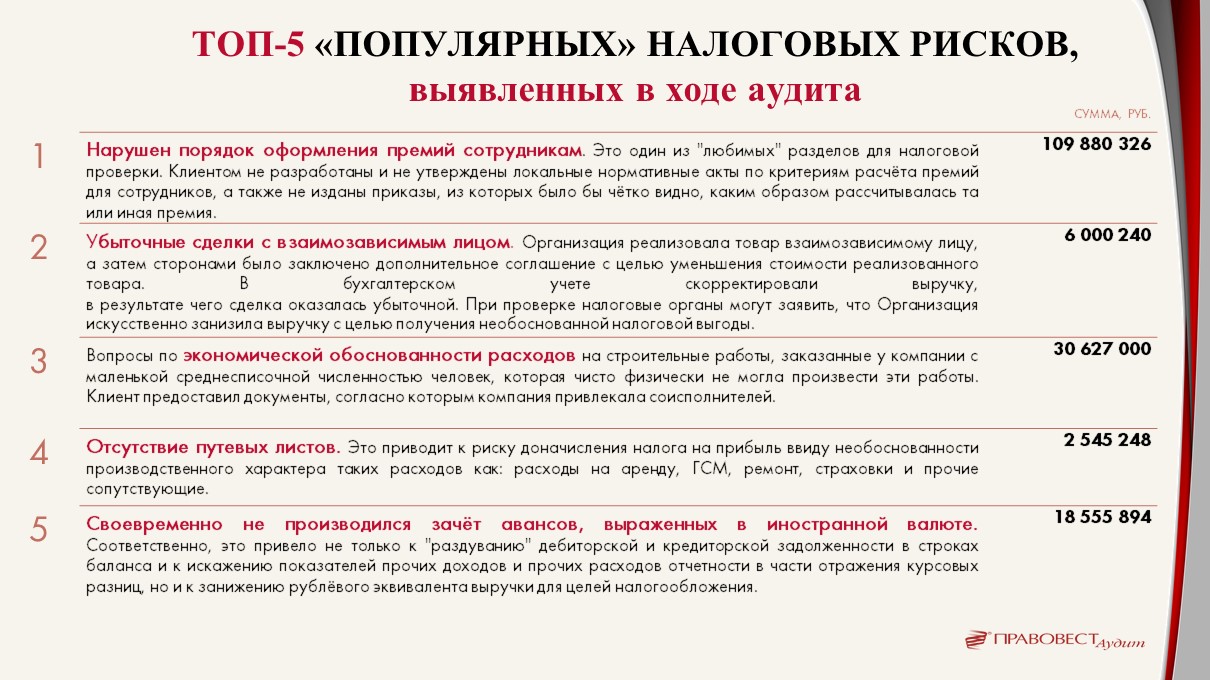

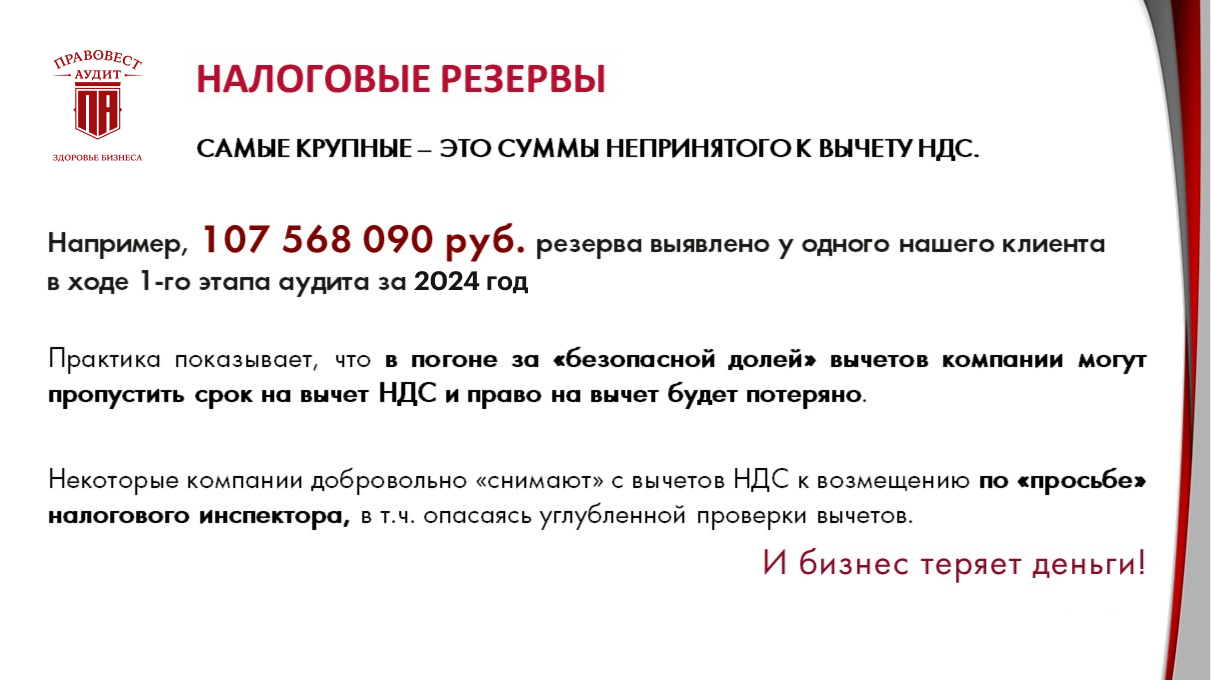

Конечно в ходе комплексного аудита проверка не ограничивается только оценкой налоговых рисков бизнеса с учетом 12 критериев ФНС. Ведь серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть в ином. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

Отчет, предоставляемый руководителю аудируемой компании по результатам комплексного аудита в «Правовест Аудит», ярко и в цифрах демонстрирует выявленные проверкой налоговые риски с детализацией существенных рисков, а также демонстрирует данные по резервам бизнеса в разрезе налогов.

Некоторые бухгалтеры опасаются, что аудиторы найдут какие-нибудь ошибки и профессиональная репутация бухгалтера будет «подмочена». Опасаться этого не стоит. Задача аудиторов — помочь бухгалтеру сделать все правильно, дать «дружеский» совет по исправлению ошибок. Это поможет навести «идеальный» порядок в учете, следовательно, значимость и репутация бухгалтера только вырастут.

Аудит в 2024 и репутация бухгалтера

Вся правда о бабушках из налоговой

Небольшая строительная организация (назовем ее «Дорстрой») работала в провинциальном, но промышленно развитом городе и была уверена в правильности применяемых налоговых схем по дроблению бизнеса (ведь их присоветовали «грамотные люди»!). Поэтому когда в «Дорстрой» на выездную проверку явилась налоговый инспектор — скромная бабушка с пучком седых волос и тихим голосом, — никто из руководства фирмы особо и не обеспокоился.

Целый год инспектор запрашивала информацию, что-то копировала, писала — ей представляли документы, регистры бухгалтерского и налогового учета, работники ходили на допросы в инспекцию. В целом было ясно, что инспекция попробует скинуть «Дорстрой» с «упрощенки», но в компании свято верили, что это сделать не удастся. Ведь схема по дроблению бизнеса была надежна как швейцарские часы.

Ваш основной род деятельности

Тысяча листов контраргументов!

Я выделил несколько направлений работы по оспариванию акта выездной налоговой проверки.

Первое. Отбиваем 4 млн

Но при переходе ЗАО на общую систему налог на прибыль был подсчитан неверно. Главным образом потому, что в доходах по этому налогу не была учтена старая дебиторская задолженность.

По мнению налоговиков, нарушение по этому эпизоду тянуло на 8 млн рублей. Чтобы не возвращаться, скажу, что после исправления счетных ошибок инспектора и признания некоторых затрат (которые не были учтены) все начисления налога на прибыль снизились практически вдвое — до 4,1 млн рублей.

Самое интересное, что это была классическая бухгалтерская ошибка, а не «злой схематоз». Поэтому я стал настаивать на том, чтобы этот эпизод рассматривался отдельно, а само деяние не считалось умышленным.

Удивительно, но налоговая инспекция приняла этот довод и отдельно прописала в итоговом решении, что по данному эпизоду нарушение носит неумышленный характер.

Впоследствии это очень даже пригодилось при рассмотрении уголовного дела в отношении директора «Дорстроя» (да, дело все-таки возбудили): адвокат сослался на отсутствие умысла, и эту недоимку исключили из обвинения.

Второе. Вынимаем из воздуха 8 млн — восстанавливаем НДС

«Дорстрою» был начислен огромный налог на добавленную стоимость. Это произошло в том числе и потому, что работавшая на «упрощенке» компания не была озабочена учетом входящего НДС. Проанализировав оборотно-сальдовую ведомость по поставщикам, товарные накладные и акты, я установил, что некоторые контрагенты вполне могли поставлять товары и выполнять работы с НДС. Нужно было только найти счета-фактуры.

Бухгалтер «Дорстроя» впала в такой ступор от навалившихся проблем, что как-то вяло отреагировала на мои просьбы показать счета. Пришлось самому лезть в шкафы и папки и искать эти документы, которые почему-то хранились отдельно от актов и товарных накладных. То, что было утеряно, восстановили через запросы поставщикам. Всего обнаружилось около 700 счетов-фактур — я не брезговал даже самыми мелкими суммами, по принципу «копейка рубль бережет».

Принцип сработал: таким нехитрым способом было восстановлено НДС на 8,3 млн рублей! Этого, конечно, не хватило бы для покрытия всего вмененного налога, но 8,3 млн — все-таки 8,3 млн.

Третье. Для ОСН дохода маловато будет

Я предложил доказать, что налоговая инспекция произвела перевод организации на ОСН незаконно, так как совокупного дохода двух организаций в 2014 году, когда все случилось, для такого перевода не хватало. Для этого я проанализировал выписки с банковских счетов обеих организаций — проверил все поступления денег за 2014 год на предмет того, можно ли их включать в доход.

В графе «Доходы» от налоговой, помимо прочего, оказались и займы, которые по понятным причинам доходом признаваться не могут. Там же обнаружились и переводы за работы, выполненные еще до перехода «Дорстроя» на УСН.

Получалось, что все эти платежи налоговая включила в доходы незаконно: вместо 101 млн доходов в 2014 году «Дорстрою» можно было вменить только 45 млн, а лимит при УСН тогда составлял 64,02 млн. Для любого здравомыслящего человека этого, подкрепленного документально, довода уже хватит, чтобы полностью отбить все требования налоговой по превышению лимита.

Ха-ха-ха. Как оказалось, в тот момент мы находились еще только в самом начале борьбы.

Четвертое. Строим укрепления — собираем чужие ошибки

Отбиваясь от основного удара по переводу на ОСН, мы параллельно рыли окопы на случай, если этот перевод все же признают законным. По сути, мы требовали полноценной налоговой реконструкции. Но в те годы, когда шел процесс, о таком подходе к проверкам еще не слыхали — ФНС лепила налогооблагаемую базу наиболее травматичным для налогоплательщика способом — признавая только доходы.

Налоговая реконструкция — доначисление компании, которая пользовалась различными схемами по уходу от налогообложения, такого объема налогов, который она заплатила бы без схематозов. Реконструкция шагнула в массы в 2021 году, тогда налоговые начали по максимуму «реконструировать» события: не только брать для расчетов доходы бизнеса, но и вычитать из него расходы, понесенные на ведение этого самого бизнеса.

И по сей день во время проверки можно столкнуться с подобными подходами в плане признания только доходов. Но в любом случае налоговый инспектор внесет в расходную часть расчета только то, что налогоплательщик представит, докажет, обоснует. Типичный инспектор исповедует принцип: «Я за вас работу делать не буду».

И мы требовали исправления арифметических ошибок, учета всех расходов обеих организаций, зачета уплаченных по УСН налогов в счет налога на прибыль, учета налогов, уплаченных «Трактом»; мы конструировали затраты в виде резервов по сомнительным долгам, амортизационные премии; просили исключения из расчета доходов по кассовому методу «внутренних платежей» между зависимыми организациями.

Пятое. Учитесь считать!

Отдельным направлением работы был налог на имущество. В его расчетах оказалось сконцентрировано огромное количество арифметических ошибок. Забегая вперед, этот налог удалось отбить почти полностью, а начисленную недоимку в 345 тыс. рублей признать расходом по налогу на прибыль без фактической уплаты.

Весь объем возражений, дополнений, копий документов, представленных нами против акта налоговой, составил около тысячи листов.

Как правильно оспорить акт налоговой проверки, мы рассказали в этой статье.

Чем мы можем вам помочь?

Проведение подробной консультации и анализ ситуации

На личной встрече обсуждаются детали сложившейся ситуации. Защита бизнеса при налоговых проверках предполагает формирование на таких встречах карты рисков, плана действий, в том числе по анализу документов, координацию сотрудников и подготовку их к возможным вопросам.

Сопровождение в период проверок

Мы можем представлять ваши интересы на любом этапе налоговой проверки, подготовим защитную линию, и будем выступать стороной в переговорах. Наши специалисты умеют вести диалог в юридическом русле, грамотно отвечая на поставленные вопросы.

Если в отношении вас проводят проверку – не медлите, обращайтесь за помощью и защитой!

Профилактики ради

Действие меры распространяется на малый, средний и крупный бизнес — всего свыше 6,2 млн предприятий в целом по стране. В Минэкономразвития считают, что благодаря этой инициативе предприниматели суммарно смогут сэкономить около 60–80 млрд рублей за год. Ранее предприятиям приходилось привлекать для общения с проверяющими квалифицированных сотрудников, которые тратили на это значительное количество времени. Особенно чувствительно это оказывалось для малого бизнеса.

По данным министерства, за 10 месяцев 2023 года в России было проведено 293 тыс. плановых и внеплановых проверок бизнеса — это может стать историческим минимумом. Сейчас во многих случаях на замену проверкам пришли профилактические визиты. Они позволяют организациям выявлять недостатки и устранять их без штрафных санкций. "Продление моратория существенно снизит административную и финансовую нагрузку на российский бизнес, а также повысит устойчивость отечественной экономики в условиях санкционного давления", — комментировал накануне опубликования постановления статс–секретарь — заместитель министра экономического развития Алексей Херсонцев.

Когда схематоз по дроблению бизнеса не сработал

Однако babushka-инспектор на деле оказалась матерым налоговым волком. Составленный ею на 300 листах акт директора потряс: сумма доначисленных налогов, штрафов и пеней составила 134,5 млн рублей — по тем временам два с половиной миллиона долларов!

В том, что после проверки ФНС точно что-то предъявит компании, никто и не сомневался. Но такая сумма претензий могла явиться разве что в кошмарном сне.

Перед руководством «Дорстроя» отчетливо замаячил призрак уголовного дела.

Так в этом деле появился аттестованный аудитор — я.

Дробление бизнеса, а не однодневки (хотя совсем без них не обошлось). Доказывать что-то по однодневкам — неблагодарный труд. Другое дело — защищать по делам о дроблении бизнеса. Здесь всегда есть что посчитать, применить творческий подход — в общем, дело обещало быть интересным.

Хорошая команда юристов Юристы, пригласившие нас для участия в деле, — грамотные специалисты. Они взяли на себя все чисто процессуальные вопросы, оставив мне возможность делать творческую часть работы. Мои идеи подвергались рассмотрению со всех сторон, критиковались; мы спорили, искали подходящую практику, бесконечно уточняли наши аргументы. Такое сотрудничество принесло неплохие плоды.

Разносторонний опыт Я хоть и аудитор, но уже давно совмещаю эту работу с судебной защитой налогоплательщиков. Наработанный опыт юриста вкупе с глубоким знанием бухгалтерии позволяет мне видеть дополнительные возможности в наших проектах.

Неблагоприятная практика Судебная практика по дроблению бизнеса была в то время менее благоприятной для налогоплательщиков, чем сейчас. Институт полной налоговой реконструкции еще не вошел в моду и активно не применялся. Это сейчас налоговая реконструкция предполагает учет не только доходов, но и расходов, причем всех организаций, вовлеченных в схему, как если бы они были единым предприятием.

Огромный объем акта Как следствие — большое количество обвинений и расчетов, которые нужно опровергнуть. А практика показывает, что суды в многочисленных эпизодах дела зачастую теряются. В этом случае они просто игнорируют доводы налогоплательщика по некоторым эпизодам или переписывают текст из решения налоговой.

Лишние телодвижения Во время проверки собственники, ни с кем не посоветовавшись, ликвидировали вторую фирму, участвовавшую в схеме. И документы уничтожили. Это само по себе подозрительно и вызывает негатив у судей. Потом нам такое решение хорошо аукнулось при оспаривании тезисов налоговой.

Сжатые сроки У нас был мизер времени для проработки колоссального объема информации и выработки позиции, с которой мы проведем ближайшие пару лет.

Защита бизнеса при налоговой проверке

ФНС вынесла решение о выездной налоговой проверке? Готовьтесь к такому визиту заранее, обратившись за защитой вашего бизнеса при налоговых проверках.

Узнать об этом, конечно, не всегда удается, даты проведения иногда не раскрываются в интересах проверяющих.

Что и как могут проверять

Инспекция проводится по месту нахождения организации или в офисе ИФНС

Проводят допрос сотрудников, истребование документов, выемку и инвентаризацию – все это стандартные процедуры

Сотрудникам позволено осматривать любые помещения, филиалы, склады

Без присмотра не оставят

Мораторий на проверки бизнеса облегчает работу компаниям, однако его действие не предполагает полного отсутствия контроля. Как обращают внимание юристы, правительство, ограничив надзорные мероприятия, оставило широкое поле для деятельности компетентных ведомств.

"Есть “мероприятия без взаимодействия с контролируемым лицом”, “административное расследование”, а также, например, “внеплановое систематическое наблюдение”. В подобных случаях де–факто проводится то, что в обычном понимании приравнивается к контрольному надзорному мероприятию, и только де–юре имеет иную правовую природу", — отмечает управляющий партнёр Бюро юридических стратегий Legal to Business Светлана Гузь.

Мораторий не касается компаний и ИП, деятельность которых отнесена к категории чрезвычайно высокого и высокого риска. К ним относятся те, кто оказывает услуги связи, и те, кто за последние 3 года был оштрафован в связи с грубым нарушением лицензионных требований. Сюда же относятся компании, не соблюдающие требования о локализации персональных данных.

Сохраняются проверки и в отношении предприятий, работающих с производственными объектами второго класса опасности и с гидротехническими сооружениями второго класса. Кроме того, никто не освобождён от налоговых проверок. Разумеется, поводом для экстренной проверки служат поступающие на предпринимателя жалобы.

По данным ФНС, в январе–сентябре 2023 года было проведено почти 40 млн камеральных и около 4 тыс. выездных проверок бизнеса (как крупного, так и малого и среднего, включая ИП). "Выездные налоговые проверки давно переведены на риск–ориентированный подход, когда объектами проверки становятся не случайно выбранные налогоплательщики, а те компании, которые по своим параметрам (таким, как уровень зарплаты, рентабельность и т. д.) существенно отклоняются в худшую сторону от среднеотраслевых показателей", — напоминает заместитель начальника отдела аналитических исследований Института комплексных стратегических исследований (ИКСИ) Вера Кононова. В будущем на подобные критерии риска могут быть переведены многие другие виды проверок.

По судебной статистике, количество зарегистрированных преступлений, связанных с мошенничеством, причинением имущественного ущерба путём обмана или злоупотребления доверием, за первую половину 2023 года выросло на 15% по сравнению с 2022 годом, отмечает соруководитель практики защиты прав инвесторов компании "Интерцессия" Анастасия Чумак. "Но усматривать прямую корреляцию отсутствия проверок и роста количества зарегистрированных экономических преступлений не стоит. Вся первая половина 2022 года для бизнеса являлась шоком, когда практически во всех отраслях активность была снижена. 2023 год, наоборот, демонстрировал высокую деловую активность практически во всех сферах", — говорит она.

Истории успеха

ВНП в компании, входящей в группу транспортно-логистического холдинга

В акте ВНП налоговым органом предпринята попытка привлечь клиента к налоговой ответственности, выдвинуты обвинения в превышении пределов осуществления прав (ст. 54.1 НК РФ). А именно, были выдвинуты обвинением в манипулировании ценами, включением в цепочку поставок экономически необоснованных посредников, в фиктивности операций, в отражении их не в том размере и не в том качестве, в котором они имели место на самом деле. Необходимо было доказать, что обязательство по договорам транспортной экспедиции были исполнено лицом, являющимся стороной договора, с привлечением посредников, которым обязательство по исполнению перевозки передано в силу договора.

Для защиты по данному кейсу юристы применяли свои знания не только налогового кодекса, но и ГК РФ и Закона о транспортной экспедиции. Для обжалования актов налогового органа после каждой дополнительной выездной проверки юристами была проведена аналитическая работа, вытащены наружу до сих пор действующие законодательные акты СССР по учету себестоимости на транспорте. Глубокое погружение в специфику деятельности перевозчиков позволило разбить каждый довод ФНС. В свою очередь ФНС оказывало сильнейшее давление на бывших бенефициаров, были подключены работники МВД, выполнялись ОРМ на складах и в здании Клиента. ФНС были сфальсифицированы документы, отменялось рассмотрение материалов проверки за 5 минут до её начала, сотрудники ФНС не допускали на рассмотрение материалов партнера компании. Защита интересов шла под сильнейшем давлением. Юристами написано шесть жалоб в управление ФНС, часть доказательств, в том числе допросы 16 лиц, собранных ФНС была убрана из материалов дела.

Значимость кейса для бизнеса: Транспортно экспедиционная деятельность строится на привлечение конечных исполнителей на перевозку, хранение, погрузку-разгрузку и так далее. Экспедитор по сути является менеджером перевозки находя наилучших исполнителей под задачи клиента, в редких случаях выполняет услугу самостоятельно. Удар налогового органа на экспедиторов и запрет им использовать подрядчиков фактически убивал целую отрасль и заставлял конечных Заказчиков отказаться от услуг экспедитора. Это существенные и непреодолимые деловые риски для участников логистического рынка.

Сопровождение процедуры возмещения НДС у крупного экспортного оператора

Клиент по роду своей ФХД занимается возмещением НДС из бюджета. В текущих реалиях это не только пристальный контроль со стороны ФНС, но и проведение проверку ОБЭиПК. Перед клиентом стояла задача снизить уголовно -правовые риски по возмещению НДС из бюджета. Юристам, в условиях пандемии и серьезного дефицита бюджета предстоит отстоять право Клиента на ежеквартальное возмещение НДС из бюджета. В отличие от налоговой проверки, проверка ОБЭи ПК затрагивает более 5 лет и документы в 13 из 17 филиалов Клиента. В допросный список попало кроме 26 человек топ-менеджмента более 100 человек сотрудников холдинга, получили приглашения на допросы более 130 клиентов и подрядчиков. Объем передаваемых документов исчисляется тоннами. В связи с таким объемом работы был задействован практически весь штат юристов. Защита строилась по предварительно согласованным процедурам с клиентом. В рамках этого кейса привлекались уголовные адвокаты.

Имея серьезный опыт проведения проверок, нами был предложен используемый в нашей юридической фирмы эксклюзивный алгоритм и согласована каждая процедура в нем. Автором алгоритма действий при проведении проверок правоохранительными органами является партнер компании В. Варшавская. Организовано и проведено обучение персонала по взаимодействия с представителями силовой структуры, осуществлена совместно с Клиентом гигиена офиса и иных помещений, а также всех возможных накопителей и носителей информации. Внедрена система NDA с сотрудниками организации и запущена система информирования при получении повестки. С HR- отделом составлены психологические портреты сотрудников, выявлены слабые звенья для допросов. Проведено информирование контрагентов и подрядчиков о возможных запросах со стороны правоохранителей. Найдены и предоставлены уголовные адвокаты на допросы для топ-менеджмента. Осуществлена тотальная проверка более чем 80% документов, которые подтверждают право Клиента на вычет. В ходе проверки оперативно предоставлялись замечания по оформлению и методы их устранения. На протяжение 5 месяцев проверки удалось достичь слаженной работы с Клиентом и как следствие отсутствия дополнительных вопросов, претензий со стороны следователя. Каждый пункт первоначального запроса ОБЭи ПК методично отрабатывается юристами и предоставляется в МВД в необходимом виде, объеме и качестве, которые нивелирует возбуждение уголовного дела по ст. 159.4 УК РФ.

Для бизнеса: Экспорт это применение ставки 0%. И вне зависимости от желания Клиента возмещение НДС из бюджета является нормальной процедурой для такого бизнеса. Тем не менее, угроза возбуждения дела по статье 159.4 УК РФ в отношение 70% директоров филиала является просто недопустимой, способной остановить бизнес одномоментно.

Налоговый спор по дроблению бизнеса в сфере общественного питания

Решением налогового органа было выявлено два эпизода. Первый – это дробление бизнеса и использования аффилированных юридических лиц для увеличения себестоимости детского социального питания в школах и детских садах. Второй – отказ в применение льготы на ряд продуктов собственного приготовления, которые реализовывались через буфет. Для юристов компании стояла сложная задача снять обвинения налогового органа, доказать, что аффилированные лица были созданы не только для получения необоснованной налоговой выгоды и что налогоплательщик имеет право на применение льготы и 0% ставки НДС.

Для защиты интересов Доверителя был проведен экстренный налоговый аудит сделок внутри группы взаимозависимых лиц налогоплательщика. В результате аудита юристами были изучено более 300 договоров на поставку товаров, проведена оценка правильности расчета более двух тысяч технологических карт и соответствие торговой наценки установленному законодательству в сфере социального питания. Осуществлен сравнительный анализ и сбор доказательств, подтверждающих, что использование взаимозависимых лиц позволило значительно улучшить компании улучшить качество питания детям школьных и дошкольных учреждений, не повышая себестоимость. Доказано, что льгота по социальному питанию распространяется и на продукцию собственного изготовления для распространения её через буфетную сетку.

Для бизнеса: Возможность сохранить бизнес в действующей и отлаженной структуре, а также прохождение проверки без штрафов позволило компании участвовать в государственных закупках на следующий год.

Налоговое структурирование внешнеэкономической сделки

Клиентом подписан контракт и необходимо было осуществить ввоз дорогостоящего оборудования для оснащения локальных очистных сооружений для объектов стратегического назначения на территории РФ. Перед юристами стояла задача разработки контракта с учетом требований налогового, валютного и таможенного законодательства, согласование этого контракта с иностранным поставщиком, администрирование и контроль ввоза оборудования на территорию РФ, а также подготовка всех необходимых документов для ФНС, ФТС, Органа по Сертификации.

Разработана договорная основа по ввозу иностранного оборудования (локальных очистных сооружений). Создан механизм реализации оборудования на территории РФ, в том числе с использованием тендерных процедур и договоров комиссии. Оказана юридическая помощь при подготовке тендерной документации Проведена банковская проверка валютных контрактов по импортным и экспортным сделкам . юристами осуществлен контроль соблюдения законодательства при осуществлении внешнеэкономической деятельности: налоговое, валютное, таможенное и банковское законодательство. Формирование и подготовка необходимых для налоговой службы документов, подтверждающих уплату НДС по импортному товару на территории РФ. Осуществлено Формирование налоговых деклараций в части импортного НДС и подача документов в налоговый орган. Успешное сопровождение камеральных налоговых проверок по НДС.

Значимость проекта для бизнеса: Успех первой поставки оборудования был чрезвычайно важен. Он определил новый ракурс развития компании в условиях пандемии. Позволил сохранить рабочие места.

Юридическое заключение по налоговому структурированию бизнеса в результате санкционной политики

Российская дочка знаменитой немецкой марки производителя бытовой техники, основанной в 1862г., осуществляет поставку техники на территорию стран СНГ, а также продажу, гарантийное и сервисное обслуживание.

В рамках заключения исследовались правовые риски, связанные с применением и новыми изменениями Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" при реализации товаров производителя , выполнения гарантийных и постгарантийных работ, а также вспомогательных услуг не только самостоятельно, но и через точки продаж партнеров компании, а также через развитую агентскую сеть при всех возможных электронных способах оплаты. Необходимо было оценить риски для генерального директора и топ-менеджмента компании при отказе реализации продуктов производителя на новые российские территории (Крым).

Изучение нормативных актов ЕС о запрете свободной торговли организациям с участием иностранного капитала европейских стран в регионы Крым и Севастополь (No 692/2014 of 23 June 2014). Сопоставление нормам действующего законодательства РФ о недопустимости отказа в заключение публичного договора. Моделирование 12 ситуаций по приему электронных денежных средств, при обязательном пробитии кассового чека. Выявлены стороны по сделкам на которые должны быть зарегистрированы в налоговом органе кассовая техника, определен круг лиц сотрудников, которые имеют право пробивать чек. Определена допустимость закрепления в договоре порядка приема наличных и электронных денежных средств. Предоставлены рекомендации по формулировкам договоров. Разъяснены налоговые и административные риски работы по требуемой схеме продаж.

Значимость для бизнеса: Для компании производителя Россия является одним из растущих и ключевых рынков сбыта. Объем российского рынка из официальных публичных источников превышает 4 млрд. рублей. Риск неправильного применения 54 ФЗ при розничных продажах колоссален.

Защита при налоговых проверкахАбсолютно оправданная защита, позволяющая снижать суммы штрафов

Занижение налоговой базы ввиду неполного отражения в учете доходов от реализации товаров/услуг

Неучтенное безвозмездно переданное имущество

Необоснованное завышение расходов путем оформления сделок с фирмами–однодневками

Необоснованное применение пониженных ставок и многое другое

Но самое распространенное правонарушение – признаки дробления бизнеса

Проверки могут проходить от 2 до 6 месяцев, мы готовы оказать услуги по сопровождению на любом этапе иоказать эффективную защиту и помощь при налоговой проверке: согласно разработанной защитной стратегии соберём доказательную базу, проверим первичные документы, регистры бухгалтерского и налогового учета.

Перед началом выездной налоговой проверки налоговые органы тщательно изучают ваш бизнес и собирают доказательства выявленных нарушений ещё до начала проверки.

Апелляция и кассация

В апелляционной инстанции уже в первом заседании смекнули, что дело сложное. Судьи отложили рассмотрение на пару недель и выделили нам аж полдня для рассмотрения — очень щедро с их стороны. Но надежды пошли прахом: апелляция не дала нам ничего, оставив в силе решение суда первой инстанции.

Кассация в арбитражном процессе не исследует доказательства. Ее задача — оценить правильность применения закона. Поэтому мы значительно снизили количество вопросов, которые ставили перед судами предыдущих инстанций.

Но и это не помогло: из-за высокой загрузки судов им очень не хочется разбираться в сложных делах с обилием расчетов. В нашем деле кассация тоже в сложном копаться не стала. Но хотя бы выделила два простых эпизода: указала, что смягчающие обстоятельства должны применяться также и в случае назначения штрафа по ч. 3 ст. 122 НК РФ (за умышленные правонарушения), а еще отменила решение в части начисления НДС по ставке 18 процентов, указав на применение расчетной ставки 18/118. Нарушения норм закона налицо, и кассация отправила дело на новое рассмотрение в суд первой инстанции.

Расчетная ставка НДС отличается от обычной тем, что исчисляется не «сверху» на цену сделки, а «выкручивается» из этой самой цены. Например, в договоре указана цена 10 000 000 рублей. При обычной ставке НДС 18% цена была бы увеличена на 1 800 000 (НДС), и эти деньги подлежали бы уплате покупателем поставщику в цене товара, которая составила бы 11 800 000.

В нашем случае фирма, скинутая с «упрощенки», не могла этого скидывания предусмотреть и выставить покупателю цену на товар 11 800 000 (в том числе НДС). Покупатель заплатил только 10 000 000 рублей. Соответственно, теперь НДС «сидит» в этих 10 000 000. Исчисляем его расчетным путем: 10 000 000 * 18 /118=1 525 423,72. Итого разница — 274 576,27 руб.

При этом суд абсолютно упустил из виду, что в таком случае нужно отменить и налог на прибыль в той части, в какой он начислен из-за неправильной ставки НДС. Мы просили разъяснения решения, но и здесь нам суд отказал.

Итак, мы снова оказываемся в первой инстанции, однако вопросы уже простые. Суд отменяет начисление НДС и пени в размере 2,430 млн рублей, штрафные санкции по ст. 122 Налогового кодекса РФ уменьшает до 3,881 млн рублей.

Наши проекты

Выручка: свыше 100 млрд. ₽

Причина обращения:налоговый аудит с целью выявления налоговых рисков и зон для снижения налоговой нагрузки

Федеральная розничная сеть продуктов питания

Проектно – дизайнерское бюро

Причина обращения: желание легализации заработной платы без существенного увеличенияналоговой нагрузки

Налоговая нагрузка до обращения: налоговые риски 30% от нелегально выплачиваемой заработной платы

Причина обращения: законное снижение налоговой нагрузки

Налоговая нагрузка до обращения: 8,5% от выручки = 850 млн. ₽

Крупная розничная сеть детских товаров

Выручка: 10 млрд. ₽ в год

Причина обращения:законное снижение налоговой нагрузки, устранение признаков «искусственного» дробления.

Налоговая нагрузка до обращения: 60 млн. ₽

Продавец товаров на интернет–площадках

Выручка: 15 млрд. ₽ в год

Налоговая нагрузка до обращения: 21% от выручки = 3,15 млрд. ₽

Производство мясной продукции + собственная розничная сеть

Реализована схема франчайзинга, что позволило сэкономить на НДС и на налоге на прибыль. ИП Собственника сделано «центром прибыли» и переведено в низконалоговую зону в РФ, которая позволяет на УСН платить 1% вместо 6% с доходов на уровне регионального законодательства.

Налоговая нагрузка после обращения:

3% от выручки = 300 млн. ₽.

Полностью легализованы выплаты сотрудникам компании за счет участия в профсоюзном движении и введения практики обучения для текучего линейного персонала.

Законное снижение налоговой нагрузки.

8,5% от выручки или 850 млн. ₽.

Компания реорганизована из ООО в Производственный кооператив. Сотрудники стали пайщиками, проведено их обучение.

риски устранены до 0 ₽. Выплаты сотрудникам полностью легализованы, в соответствии со своей системой мотивации, доходы сотрудников распределились следующим образом:

25% заработка – облагаются НДФЛ и страховыми взносами;75% заработка – облагаются только НФДЛ и не облагаются страховыми взносами, а НДФЛ, как и положено по закону – за счет сотрудников.

желание легализации заработной платы без существенного увеличения налоговой нагрузки.

налоговые риски 30% от нелегально выплачиваемой заработной платы = 10 млн. ₽ за проверяемый период.

Выявлены налоговые риски на 10 млн. ₽. Изменена методика учёта расходов, а также предложена внутригрупповая корпоративная реорганизация.

23% от выручки = 23 млрд. ₽.

налоговый аудит с целью выявления налоговых рисков и зон для снижения налоговой нагрузки.

33% от выручки = 33 млрд. ₽.

Корпоративная реорганизация с целью организации безопасных и эффективных бизнес-процессов с учётом требований налоговых органов. Перевод части структуры в льготный регион налогообложения.

Реализована корпоративная реструктуризация, которая позволила устранить налоговые риски на 15 млн. ₽. Предложена новая финансовая модель реализации продукции в розницу, что позволило существенно сократить налоговую нагрузку в целом.

18% от выручки = 2,7 млрд. ₽.

21% от выручки = 3,15 млрд. ₽.