Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Онлайн-проверка индивидуального предпринимателя по ИНН

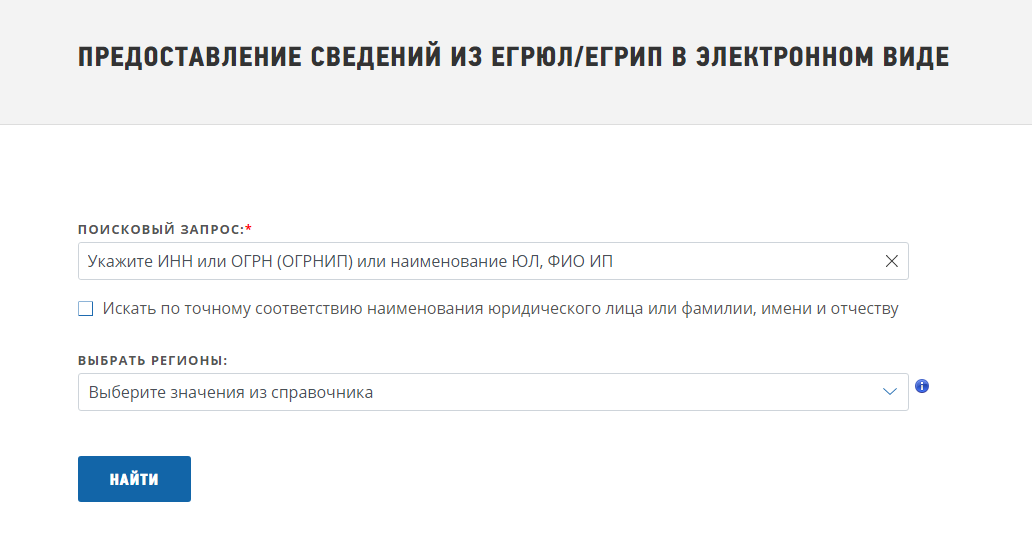

Проверить регистрацию ИП в налоговой — дело пары минут. Достаточно открыть сервис на сайте ФНС, о котором говорилось выше, и ввести запрашиваемые данные в соответствующие поля.

Как проверить статус регистрации ИП пошагово:

- Если вам неизвестен регион, в котором зарегистрировано предприятие, в перечне во вложении отметьте Выбрать всё.

- По вашему запросу (если ввести ФИО или название предприятия, а не номер ИНН) сервис сформирует список наименований предприятий, внесённых в реестр.

- Если сведений о предпринимателе не найдено, значит, контрагент не зарегистрирован как ИП, либо вы ввели неверные данные.

Чтобы не возникло ошибок с регистрацией предприятия и данные вашей компании контрагенты без труда находили на сайте налоговой службы, делайте первые шаги в открытии бизнеса вместе со специалистами Астрал-Софт. Экономьте свое время с онлайн-сервисом Регистрация бизнеса.

Распространенные ошибки в налоговых декларациях, которые могут обойтись налогоплательщикам дорого

Налоговые рекомендации COVID 2022-11, 20 января 2022 г.

Законы о налогах достаточно сложны, но самые распространенные ошибки в налоговых декларациях удивительно просты. Многих ошибок можно избежать, если подавать документы в электронном виде. Налоговое программное обеспечение выполняет расчеты, отмечает распространенные ошибки и подсказывает налогоплательщикам недостающую информацию. Кроме того, это поможет налогоплательщикам претендовать на ценные зачеты и вычеты.

Использование авторитетного специалиста по подготовке налоговых деклараций – в том числе дипломированных бухгалтеров, зарегистрированных агентов (Английский) или других знающих налоговых специалистов – также может помочь избежать ошибок.

Призывает всех налогоплательщиков подавать документы в электронном виде и выбирать прямой депозит, чтобы быстрее получить возмещение. Средство для бесплатной подачи налоговых деклараций предлагает подготовку налогов в режиме онлайн, прямой депозит возмещения и электронную подачу документов, и все это бесплатно. Некоторые опции доступны на испанском языке. Многие налогоплательщики также имеют право на бесплатную подготовку налоговой декларации квалифицированными волонтерами.

Page Last Reviewed or Updated: 14-Nov-2023

Налоговые проверки

Основные цели выездных проверок останутся в текущем году прежними.

Борьба с налоговыми рисками в России: что ждать в 2021 году

На первом месте — борьба с бумажным НДС. Его активно будут убирать в ходе камеральных и тематических выездных проверок, если компания будет признана выгодоприобретателем.

Как минимизировать риски?

Минимизируйте риски, оставляя цифровые и бумажные следы:

- Сохраняйте скриншоты деловой переписки с контрагентами (почта, мессенджеры).

- Утвердите небольшое положение о коммерческой осмотрительности и соблюдайте его.

На что обратить внимание?

Надо понимать, что на выездные и тематические проверки по НДС пойдут не к технической компании, а к сущностной.

- Сущностная компания — та, которая реально работает/работала, обладает/обладала имуществом.

- В отношении красиво залегендированной технички выездную налоговую проверку не назначат. Им сверху видно все, будьте уверены.

Дробление бизнеса

Дробление бизнеса — еще один тренд. Разумеется, незаконный.

- Под особое внимание попадут франчайзинговые схемы, которые будут квалифицировать как умышленное дробление бизнеса с целью ухода от уплаты налогов.

- Пример такого схематоза: компания А продает франшизы исключительно взаимозависимым юрлицам, руководители и участники которых — члены семьи и родственники бенефициаров компании А.

Привлечение самозанятых и ИП

Следующая позиция — привлечение в структуру бизнеса самозанятых и ИП.

- В этом есть и элементы дробления, и вероятность признания этих категорий вашими работниками.

- Будут объединять доходы, сбрасывать со спецрежимов, начислять зарплатные налоги.

Что делать?

Проверьте тексты договоров, заключенных с самозанятыми и ИП.

- Не будьте их единственными заказчиками, не подписывайте множество типовых договоров, будьте предусмотрительнее и изобретательнее.

Ожидаемые изменения

С каждым годом будет увеличиваться количество выездных проверок в отношении физических лиц.

- Они будут связаны как с прекращенной предпринимательской деятельностью, так и с выявлением фактов о незадекларированных доходах (цифровые активы).

- Полагаю, через 2–3 года эти процессы максимально автоматизируют, чтобы такие проверки проходили быстро и результативно.

- С физлиц обычно есть, что взыскать в бюджет.

Чтобы ознакомиться с делом, по которому суд признал недействительным решение ВНП и доначисление НДС, оставьте свой e-mail.

Автоматизированная упрощенная система налогообложения

Автоматизированная упрощенная система налогообложения (сокращенно — АУСН) получила старт в июле 2022 года как пилотный проект и новый экспериментальный налоговый режим. Этот спецрежим на дату написания настоящей статьи действует в четырех регионах — Москве, Московской области, Республике Татарстан, Калужской области. Начать применять АУСН могут как только что созданные компании и ИП, так и действующие, подав в налоговую уведомление о переходе на АУСН.

На первый взгляд, АУСН не стоит особого внимания: предельный размер доходов всего 60 млн рублей, количество сотрудников не более 5 человек. Но это только на первый взгляд.

Особенности АУСН:

- Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом, отсюда и название спецрежима — автоматизированная система.

- Отменена большая часть налоговой отчетности.

- Страховые взносы за сотрудников платить не нужно, при этом социальные гарантии сохранены.

Минусы АУСН:

- Налоговые ставки: 8% с доходов или 20% при расчете налога с разницы доходы-расходы.

- Расчетные счета должны быть открыты только в уполномоченных ФНС банках. Сейчас их всего семь.

АУСН — первый шаг к полной автоматизации исчисления налогов, подлежащих уплате в бюджет. Об этих планах еще раз напомнил Даниил Егоров, главный в ФНС, выступая на пленарном заседании в ТПП РФ в декабре 2022 года. С его слов, название этого режима не совсем отражает его суть, связь с упрощенкой временная. В планах ведомства — расширить функционал системы, повысить установленный лимит доходов, расширить географию применения.

Налоговые прогнозы

Налоговые прогнозы на 2023–2025 гг.:

- ФНС увеличит лимит для применения АУСН до 100–120 млн рублей.

- Будет завлекать переходить на эту систему налогообложения отсутствием страховых взносов за сотрудников, автоматизированным исчислением налогов, минимальным количеством отчетности.

- Налоговики будут проводить камеральные налоговые проверки за прошедший календарный год и проверять на соответствие требованиям спецрежима.

- Ошибки обязательно найдут, но чуть позже, в районе 2025 года, когда пройдет адаптационный период и будет что доначислить.

Самозанятые и спецрежимники тому пример. Наблюдаем и не советуем применять на этом этапе.

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Предпроверочный анализ (ППА)

Эта неузаконенная форма налогового контроля не первый год шагает по стране и активно применяется для добровольной уплаты налогов. Вернее, добровольно-принудительной. Эффективность мероприятий более 50%: из ста компаний по статистике пятьдесят добровольно расстаются с деньгами после вежливого предложения налоговиков уточниться и доплатить налоги.

Основной риск подобного сотрудничества с ФНС — отсутствие гарантий. Если вы сегодня пришли к компромиссу со своей налоговой, уточнились и заплатили, к примеру, НДС за три квартала, никто вам не гарантирует, что завтра за эти же периоды автоматом не прилетит налог на прибыль.

На протяжении трех лет профсообщество в прямом диалоге с руководством ФНС обсуждает вопрос правовой определенности и закрепления правил игры участников ППА. До прошлого года ответ был один — Налоговый кодекс РФ регулирует все вопросы. Предпроверочный анализ — мероприятие для налогоплательщиков добровольное.

В декабре 2022 года произошли небольшие изменения в этом вопросе. В ходе пленарного заседания в ТПП РФ, участником которого я являлась, руководитель ФНС в лице г-на Даниила Егорова принародно дал поручение высокопоставленным должностным лицам ФНС — Сатину и Бациеву — проработать вопросы защиты прав налогоплательщиков при проведении предпроверочного анализа. Это не внесение изменений в НК РФ, а принятие отдельного документа, регламентирующего порядок взаимодействия инспекций и налогоплательщиков. По аналогии с отмененным ранее приказом о работе комиссий по легализации налоговых баз.

Шансы принятия подобного документа в 2023 году я оцениваю как 1:10, будем следить за развитием ситуации и вдумчиво проходить этап ППА с нашими клиентами. К слову, из всех наших клиентов по налогам только 30% приходят к нам на этапе ППА. Остальные 70% — ребята рискованные и любят погорячее: когда шансов почти не осталось, когда тлеет наивная надежда на договориться или мы сами, когда идем ва-банк.

О том, как мы за месяц активной работы закрыли претензии налоговиков на 40 млн рублей в рамках ППА и опровергли незаконность дробления, можно прочитать в статье Как мы отбились от выездной налоговой проверки.

Заявки на отсрочку от срочной службы для сотрудников ИТ-компаний

До 6 февраля 2024 года сотрудники ИТ-компаний могут через Единый портал госуслуг подать заявку на отсрочку от срочной службы в армии в рамках весеннего призыва. Отсрочку от службы в армии вправе получить российские граждане в возрасте от 18 до 30 лет, которые:

- Являются сотрудниками ИТ-компаний

- Могут подтвердить свой статус с помощью соответствующих документов

Решения о предоставлении отсрочек призывные комиссии будут принимать в срок с 1 апреля по 15 июля 2024 года.

Уголовная ответственность за продажу «бумажного» НДС

Весь прошлый год в профильных сообществах и госкомитетах обсуждалось внесение в УК РФ новой статьи, предусматривающей уголовную ответственность организаторов площадок по торговле бумажным НДС. Особенно остро стоял вопрос: как под эту статью подвести только ответственных за изготовление и сбыт фальшивых документов, а не пользователей сервисов и покупателей?

В ТПП РФ проявляли обеспокоенность именно возможным повальным привлечением к новому виду уголовной ответственности не организаторов, а пользователей и покупателей НДС, которые не всегда действуют умышленно.

Ущерб бюджету за 2021 год от деятельности подобных платформ, по оценке ФНС, составил 1 трлн рублей, при этом методика расчета остается загадкой.

Результат работы — внесенный в декабре 2022 года законопроект о введении в УК РФ новой статьи, предусматривающей уголовную ответственность за изготовление и сбыт документов, которые привели к получению фиктивных налоговых вычетов и причинению ущерба бюджету РФ. Максимальное наказание — лишение свободы на срок до семи лет.

Законопроект находится на рассмотрении. Вероятнее всего, примут, но ближе к концу 2023 года. Тема непростая, как и игроки этого рынка.

Кому стоит бояться введения этой статьи? Например, Паша для своей компании «Высота», работающей на субподряде у дочки Газпрома, прикупит в конце 2023 года расходы с НДС на 9 млн рублей на известной интернет-площадке. Конец года, вы же понимаете. Вопрос в том, кого привлекут к уголовке по новой статье? Пашу или организаторов площадки? Предполагается, что не Пашу, но гарантий нет.

Тема актуальнейшая, будем отслеживать и держать вас в курсе событий.

Вырастет размер маткапитала

С 1 февраля 2024 года материнский капитал проиндексируют на уровень инфляции 2023 года – на 7,4%. Размер материнского капитала в 2024 году составит:

Изменится срок представления декларации по налогу на имущество организаций

25 февраля – новый предельный срок представления декларации по налогу на имущество организаций по итогам налогового периода с 2024 года. Ранее представлять декларации по налогу на имущество по итогам налогового периода нужно было не позднее 25 марта года, следующего за истекшим налоговым периодом. Срок уплаты налога на имущество не изменился – не позднее 28 февраля года, следующего за истекшим налоговым периодом (п.1 ст.383 НК РФ).

Так как обязанность по уплате налога следует за представлением декларации, то подавать уведомление об исчисленной сумме налога, указанного в декларации, не требуется. Все необходимые данные налоговые органы возьмут из декларации.

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Субсидиарная ответственность

Привлечение к субсидиарной ответственности бенефициаров и топ-менеджеров (далее — контролирующие должника лица, КДЛ) по результатам налоговых проверок — основной тренд прошедших 2–3 лет. Он будет набирать обороты и в текущем году. Пополнять бюджет за счет имущества физлиц — задача для ФНС простая: автоматизированная база содержит сведения об имуществе каждого физического лица — гражданина РФ, включая сведения о датах перехода прав собственности на это имущество.

Кто находится в первой зоне риска: учредители компаний и их бенефициарные владельцы, генеральные директора и лица, исполнявшие их обязанности по «широкой» доверенности, члены их семей: дети, родители, супруги, родственники и т.п.

Что уже не работает: примитивный перевод активов на членов семьи (типа сделок дарения). Налоговики вычисляют этих лиц быстро, заявления об их солидарном привлечении к субсидиарной ответственности прилетают вслед за вступившими в законную силу решениями по налоговым проверкам. Или сделки по переводу активов просто оспариваются.

Реальный кейс из практики «Игумнов Групп» по оспариванию налоговой инспекцией сделок бенефициаров с личным имуществом можно прочитать здесь.

Прогноз: увеличение количества реально взысканного имущества физлиц по налоговым долгам компаний, в отношении которых они признаны КДЛ. Произойдет это за счет повышения качества актов налоговых проверок и решений. Каждый второй акт проверки, который прошел через нас, содержит отдельный раздел: сведения о КДЛ/бенефициарах компаний и их имуществе. Эти данные дублируются в итоговых решениях по проверкам, и шансы изменить их после вступления решения стремятся к нулю. Не говорите, что мы вас об этом не предупреждали.

Как минимизировать риск потери имущества: позаботиться о защите личных активов КДЛ задолго до начала налоговой проверки. Примеры того, как это делается, можно почитать здесь, здесь или здесь.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Установление срока моратория происходило так:

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

Социальные выплаты и пособия проиндексируют

С 1 февраля 2024 года социальные выплаты, пособия и компенсации проиндексируют на 7,4%. Согласно Федеральному закону от 19.12.2016 №444-ФЗ, социальные выплаты индексируются один раз в год с 1 февраля текущего года исходя из фактического индекса потребительских цен за предыдущий год. Подобный порядок индексации касается следующих социальных выплат:

Продление акции «Зима подарков 1С

До конца февраля 2024 года продлится «Зима подарков 1С:ИТС» – подарочная акция фирмы «1С», в ходе которой бухгалтеры, кадровики и руководители, применяющие программы 1С, могут получить в подарок ноутбук и книгу «Практический годовой отчет 2023».

В акции бесплатно могут принять участие все пользователи с действующим договором ИТС уровня «ПРОФ».

Патентная система налогообложения

В 2023 году усилится тенденция прошлого года — контроль ФНС плательщиков по патентной системе налогообложения (ПСН). За первый месяц 2023 года к нам обратились три клиента со схожей проблемой: налоговики уведомили о неправомерности применения ПСН, так как их вид деятельности по приобретенному патенту не соответствовал реально осуществляемому. Это грозило переводом на упрощенную или традиционную систему налогообложения.

Как перестраховаться? Проверить соответствие вашего вида деятельности указанным в законе субъекта РФ по ПСН. Возможно, вам сейчас надо купить патент по другому виду деятельности. И не забывайте, что, помимо ПСН, вы должны быть подстрахованы правом применения упрощенной системы налогообложения.

Так, нашей клиентке Саше, которая тоже шьет одежду, налоговики в телефонном разговоре указали на неверное применение ПСН в 2022 году при пошиве одежды по заказу компании Z и предложили сумму доходов за 2022 год — 21 млн рублей — включить в доход по УСН. Плюс этой ситуации в том, что, регистрируя в 2019 году ИП, Саша подала заявление на применение УСН. Поэтому, слетев с ПСН, она заплатит налоги в размере 6% с дохода, а не около 30%, если бы такого заявления не было. Шить одежду сейчас — тренд для многих ИП, поэтому запоминайте наши примеры и делитесь ими с друзьями-предпринимателями, снижайте риски доначислений.

Где и как найти ИП по ИНН

На сайте налоговой службы по фамилии предпринимателя, а также по его номеру идентификации налогоплательщика, либо по названию юридического лица и региону, в котором он зарегистрирован, можно узнать базовую информацию о компании. Сервис налоговой службы предоставляет выписку из Единого государственного реестра индивидуальных предпринимателей.

Зная, как проверить, зарегистрировано ли ИП, вы как минимум убедитесь в том, что идентификационный налоговый номер вашего потенциального партнёра – не случайный набор цифр и такое предприятие действительно существует.

Данные в сервисе Федеральной налоговой службы обновляются каждый день, то есть в любой момент, когда вы решите разобраться, как узнать, зарегистрирован ли ИП, и провести проверку, вы получите актуальную информацию. Выписка формируется в формате PDF-документа, подписанного усиленной квалифицированной подписью.

Внимание! Согласно с п.1 и п.3 ст.6 Федерального закона №63-ФЗ «Об электронной подписи» выписка в электронной форме, подписанная электронной подписью, эквивалентна выписке на бумажном носителе, подписанной представителем налоговой службы и заверенной её печатью. Если выписка открывается в Adobe Reader без соответствующих настроек ПО, электронная подпись недействительна.

Если сервис налоговой службы выдал сведения об искомом предпринимателе, это как минимум говорит о том, что на тот момент, когда проводится проверка регистрации ИП, он действительно функционирует и состоит на налоговом учёте.

Если же такой информации нет – это повод запросить сведения у самого контрагента, либо перепроверить введённые данные и воспользоваться расширенным поиском, не указывая конкретный регион РФ.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Какую информацию об ИП по ИНН можно получить на сайте налоговой

Сведения о юридических лицах и предпринимателях, которые формирует сервис Федеральной налоговой службы – общедоступная информация.

Отчёт содержит сведения о:

По этим данным можно получить представление о деятельности предприятия, сроке давности его регистрации и личности учредителя. Также выписка даёт ответ на вопрос о том, как узнать дату регистрации ИП. Она указывается в пункте отчёта «Сведения о регистрации индивидуального предпринимателя».

Информация, предоставляемая в отчётном бланке выписки, соответствует требованиям п1. ст.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Как проверить ИП по ИНН

Задержка оплаты по заключённым договорам, невыполнение обязательств, поставка товаров низкого качества – лишь часть рисков, с которыми может столкнуться каждая компания, если доверится недобросовестным контрагентам. Чтобы снизить вероятность этого, можно проверить регистрацию ИП, с которым планируется сотрудничество.

Благодаря электронным сервисам, а также сведениям, публикуемым на сайте Федеральной налоговой службой о зарегистрированных предприятиях, по идентификационному налоговому номеру можно быстро получить информацию о контрагенте.

Для простого документооборота с контрагентами создан сервис «Астрал Докс». Благодаря ему вы сможете быстро обмениваться важными документами со своим партнёрам.

Вводится новая форма сведений о полученных разрешениях на добычу водных биоресурсов

С 26 февраля 2024 года вступает в силу новая форма сведений о полученных разрешениях на добычу (вылов) водных биологических ресурсов и суммах сбора за пользование объектами ВБР. Также ФНС подготовила новый электронный формат указанных сведений.

Повысится тариф системы «Платон»

С 1 февраля 2024 года тариф на проезд большегрузных транспортных средств с разрешенной максимальной массой свыше 12 тонн по федеральным автодорогам будет проиндексирован на 7,4 % и составит 3,05 рублей за км. Это на 21 копейку выше действующего тарифа.

Ежегодная индексация тарифа в системе «Платон» осуществляется 1 февраля в соответствии с постановлением Правительства РФ от 14.06.2013 №504.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

На какие налоговые проверки мораторий не распространяется

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Чтобы налогоплательщики могли оценить свои риски, на сайте ФНС есть калькулятор по расчету налоговой нагрузки. Правда, он подходит только для организаций на общей системе налогообложения. Кроме этого, ежегодно ФНС на своем сайте публикует таблицу с нагрузкой и рентабельностью разных видов деятельности в разрезе ФНС. Эта информация также поможет оценить риски.

Внеплановые выездные проверки могут быть проведены в организации, которая ликвидируется или реорганизуется. Но перед тем как прийти в организацию, налоговая оценивает риски участия налогоплательщика в незаконных схемах, например, дроблении бизнеса. Если риски низкие, инспекторы не придут.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется правильность составления налоговых деклараций и расчета суммы налогов. Если появятся вопросы, инспекторы могут затребовать документы у налогоплательщика и его контрагентов, а также провести экспертизу и опросить свидетелей.

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным. ЕНП и порядок уплаты были введены в ст. 58 НК федеральным законом от 14.07.2022 № 263-ФЗ.

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.