Камеральная налоговая проверка в России

Из нашей статьи вы узнаете:

Что такое камеральная налоговая проверка?

ФНС проверяет любую отчётность, которую сдают налогоплательщики. Налоговые проверки касаются всех предпринимателей и компаний, вне зависимости от масштабов бизнеса и отрасли.

Цель налоговой проверки — убедиться, что компания правильно исчислила и вовремя уплатила все налоги и сборы. Проверяющие выясняют, есть ли у компании задолженность перед государством, пытается ли она снизить налоги незаконным способом.

Этапы проведения камеральной налоговой проверки

Подготовка к проверке

Камеральная налоговая проверка начинается с подготовки данных налогоплательщика. Инспекция ФНС собирает информацию о компании и её деятельности.

Анализ отчётности

Сначала происходит анализ предоставленных деклараций и расчётов налогоплательщика. Данные сопоставляются с информацией из других источников.

Выявление ошибок

Проверяющие ищут возможные ошибки или нарушения, которые могли быть допущены. Часто налогоплательщику предоставляется возможность исправить ошибки самостоятельно.

Оформление результатов

После завершения проверки составляется отчёт о результатах проверки. В нём указывается, были ли выявлены нарушения, и какие меры необходимо принять.

Заключение

Камеральная налоговая проверка — важная процедура для проверки правильности налогообложения компаний. Налогоплательщики должны быть готовы к таким проверкам и соблюдать все требования налогового законодательства.

Соблюдение правил и своевременная уплата налогов помогут избежать штрафов и дополнительных выплат. Рекомендуется также внимательно следить за изменениями в налоговом законодательстве и консультироваться с профессионалами в области налогообложения.

Порядок проведения камеральной налоговой проверки включает в себя следующие этапы:

Назначение проверки – налоговый инспектор выдает распоряжение о проведении КНП налогоплательщику.

Предоставление документов – налогоплательщик обязан предоставить все необходимые документы и информацию для проведения проверки.

Анализ данных – инспектор анализирует предоставленные документы и сравнивает их с данными из баз налоговой службы.

Выявление нарушений – если в ходе проверки выявляются нарушения или расхождения, налогоплательщику направляют запросы на пояснения.

Составление акта – на основании результатов проверки составляется акт о выявленных нарушениях и несоответствиях.

Проведение корректирующих мероприятий – в случае необходимости налогоплательщику предоставляется возможность исправить выявленные ошибки.

Заключение проверки – после устранения нарушений или несоответствий проверка завершается, и налогоплательщику предоставляется акт о её результатах.

Камеральная налоговая проверка является важным инструментом налогового контроля и позволяет государству эффективно контролировать исполнение налогоплательщиками своих обязанностей перед бюджетом. Правильное проведение проверки и своевременное исправление ошибок помогают избежать штрафов и негативных последствий для бизнеса или физического лица.

Таблица 1. Статистика проведения КНП

| Год | Количество проведенных КНП |

|---|---|

| 2018 | 62 000 |

| 2019 | 64 500 |

| 2020 | 57 200 |

Необходимо помнить, что соблюдение законодательства и правил налогообложения является ключевым аспектом деятельности любого налогоплательщика. Результаты камеральных проверок могут повлиять на деловую репутацию и финансовое положение компании или физического лица. Поэтому важно внимательно относиться к предоставлению документов и уделять должное внимание проверке своей финансовой деятельности.

Основные рекомендации для успешного прохождения КНП

Внимательно изучите требования и запросы налогового инспектора.

Вовремя предоставляйте все необходимые документы и информацию.

В случае выявления ошибок, оперативно исправляйте их.

Сотрудничайте с налоговыми органами и предоставляйте все запрошенные данные.

Обратитесь к профессиональному консультанту или юристу в случае необходимости.

Правильное выполнение всех требований и рекомендаций поможет избежать штрафов, сохранить репутацию и эффективно осуществлять свою налоговую деятельность.

Камеральная налоговая проверка в России: все, что вам нужно знать

Камеральная налоговая проверка проводится сотрудниками инспекции ФНС по месту постановки налогоплательщика на учёт. КНП может проводиться в течение 3 месяцев с даты представления налоговой декларации. Отдельный срок установлен для КНП при возмещении НДС – не более 2 месяцев.

Исключение предусмотрено для иностранных компаний, состоящих на налоговом учёте в РФ. Камеральные проверки их деклараций по НДС могут проводиться до 6 месяцев.

Датой представления налоговой декларации считается:

Не обязательно начинать КНП день в день, но закончить проверку налоговики обязаны не позднее 3 (или 2) месяцев со дня предоставления декларации. Если последний день проверки приходится на выходной или праздничный выходной, он переносится на следующий за ним рабочий день.

Уведомление о начале КНП не подаётся. Разрешение налогоплательщика на её проведение не требуется.

На первом этапе проводят общую проверку отчётности программой АИС Налог-3. Затем счета-фактуры прогоняются через программу АСК НДС. Идёт сравнение данных деклараций от разных контрагентов с выставленными счетами-фактурами. Выявляются все нестыковки в декларациях и выписанные с ошибками счета-фактуры.

При наличии расхождений приступают к углублённой КНП. Рассмотрим мероприятия углублённой КНП, которые обязан осуществить налоговый инспектор.

Требование о предоставлении пояснений

Любая неточность в декларации станет причиной направления запроса о пояснениях по установленной форме. При его получении, обязанность налогоплательщика — подать письменные объяснения по существу. На это даётся 10 рабочих дней (для группы консолидированных компаний — 20 рабочих дней). Подтверждающие документы предоставлять не обязательно.

Если допущена ошибка, нужно её исправить, заполнив уточнённую декларацию в течение 5 рабочих дней после получения требования.

Требование о предоставлении дополнительных документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Налоговый инспектор в рамках КНП не вправе требовать документы, не касающиеся конкретной сделки, а также документы, не предусмотренные статьёй 88 НК РФ.

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

Иных оснований для сотрудников налоговый службы посещеть налогоплательщика при КНП больше нет (статья 92 НК РФ).

Санкции за выявленные нарушения

Выявленные факты неуплаты налогов или снижения налоговой базы караются штрафом.

Если сальдо ЕНП было положительным с даты уплаты налога по закону и до вынесения решения о привлечении налогоплательщика к ответственности, то он освобождается от ответственности в рамках суммы положительного сальдо.

За опоздания с уплатой налогов рассчитываются пени в размере:

- Для ИП ставка пеней не меняется в течение всего срока просрочки и составляет 1/300 ставки ЦБ РФ за каждый её день (статья 75 НК РФ).

За несвоевременную подачу декларации положен штраф в размере 5% от неуплаченной суммы, но не менее 1000 рублей и не более 30% от размера налога. Если при этом налог уплачен в нужной сумме и вовремя, штраф будет минимальным — 1000 рублей (статья 119 НК РФ).

Как оспорить результаты проверки

КНП без расхождений оформляется отчётом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подаёт уточнённую декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подаётся апелляционная жалоба в региональное отделение ФНС. Ещё один месяц даётся на рассмотрение апелляции. Вариантов ответа может быть три:

- Решение подтверждается.

- Решение отменяется и выносится новое.

- Решение оставляется без изменений.

Акт о рассмотрении жалобы направляется налогоплательщику обычной или электронной почтой.

Если и в этом случае ответчик окажется не удовлетворён действиями ФНС, у него остаётся один вариант — обратиться в суд. Он должен успеть сделать это в течение 3 месяцев после получения решения регионального отделения ФНС.

Заключение

Мы рассмотрели вопрос, что такое камеральная налоговая проверка и выяснили, что это налоговый контроль, который проводится инспекторами ИФНС и специальной компьютерной программой в самой инспекции. Цели его проведения — устранение налоговых правонарушений и сбор недоимки в бюджет.

Различают 2 вида КНП — общую и углублённую. Общая КНП производится по умолчанию, сплошным потоком, по мере поступления отчётности в налоговый орган. При отсутствии ошибок в налоговой отчётности общая КНП проводится быстро и без последствий для налогоплательщика.

Необходимость в углублённой КНП возникает только после выявления расхождений в поданных документах. В ходе такой проверки налоговый инспектор осуществляет дополнительные действия: посылает запросы о пояснениях плательщику, требования о предоставлении дополнительных документов, привлекает экспертов, и т.д.

При обнаружений налогового правонарушения, на основании составленного акта выписываются штрафы. Однако если плательщик не согласен, он всегда может подать возражение руководителю местной ИФНС, в региональное отделение ФНС, и далее — в суд.

Проверка отчётности онлайн

Контролирующие органы проверяют правильность расчётов в отчётности по контрольным соотношениям. Самое известное из них — актив и пассив бухгалтерского баланса должны быть равны.

Но для каждого отчёта есть свои правила и контрольные соотношения, которые необходимо рассчитать и выверить. Поэтому лучше воспользоваться готовым решением для проверки отчётности.

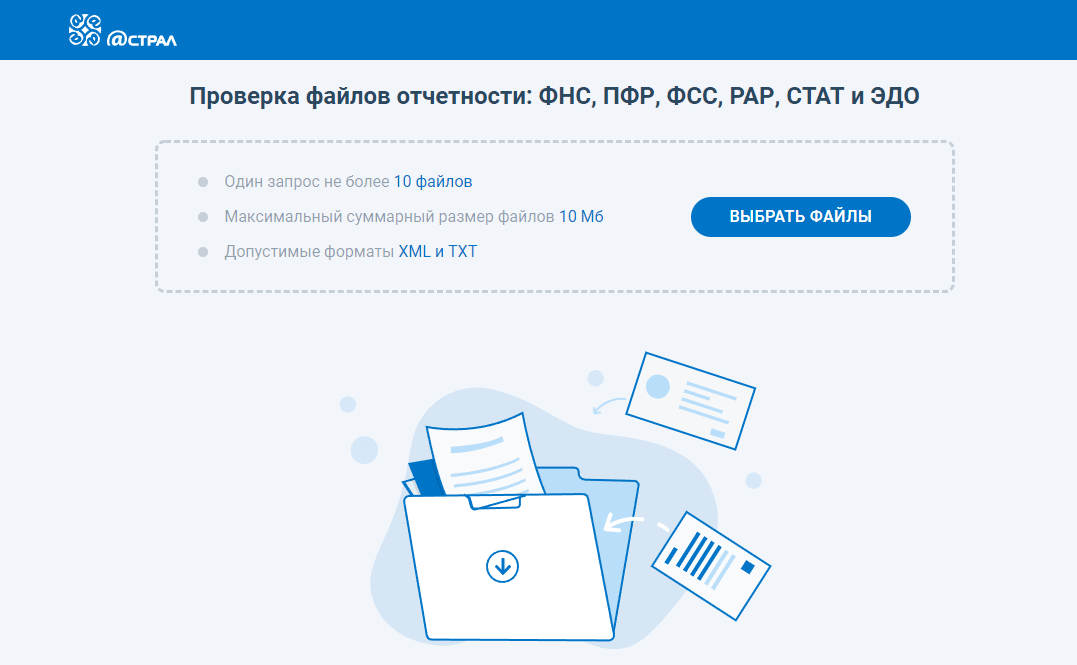

Бесплатный сервис ФЛК Астрал поможет проверить отчётность в ФНС, ПФР, ФСС и РАР на ошибки.

Для того чтобы проверить отчётность, нажмите на кнопку «Выбрать файлы». Загрузите один или несколько файлов отчётности в формате *.xml или *.txt. Файл отчётности будет автоматически проверен, после чего в сервисе отобразится результат проверки:

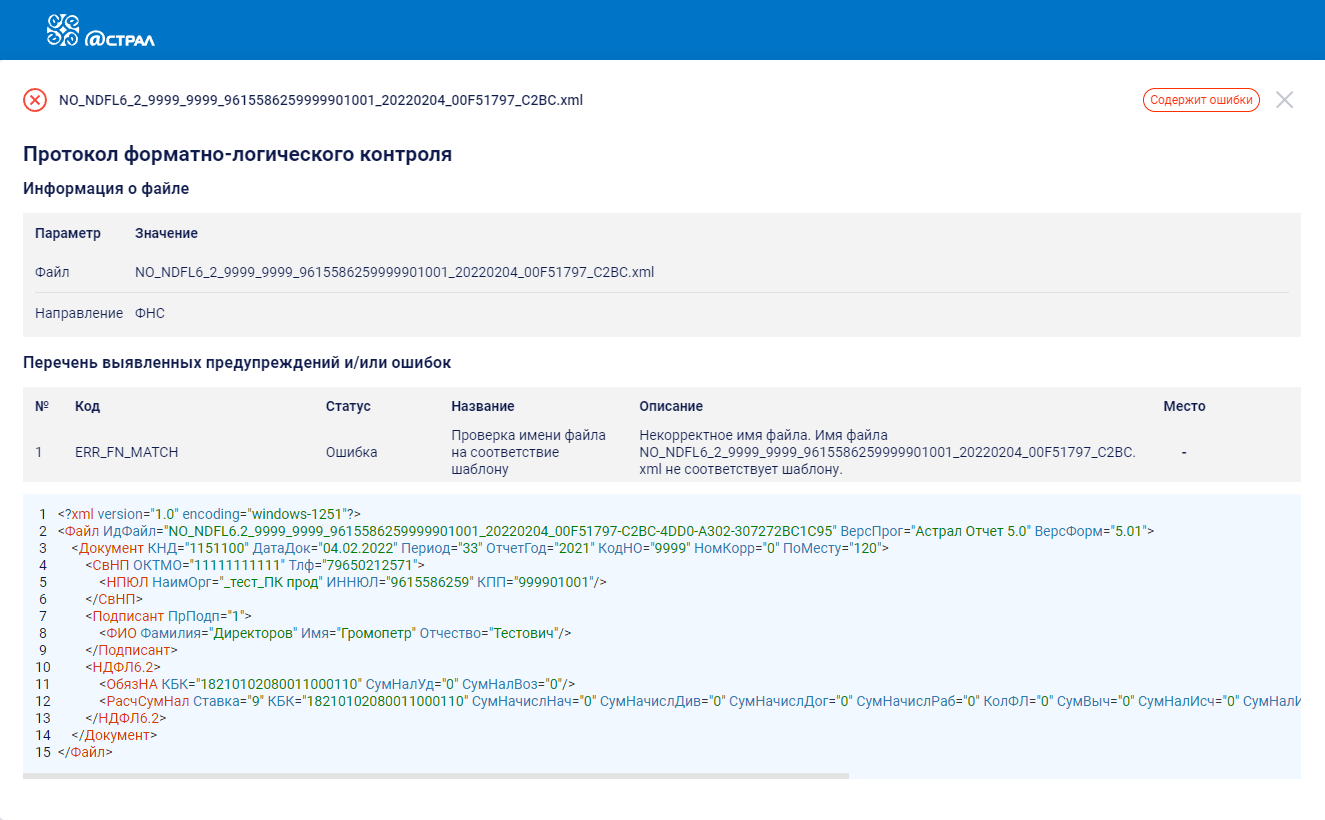

Посмотреть, какие ошибки обнаружил сервис, можно так же, как и в «1С: Отчётность» в протоколе форматно-логического контроля:

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Как подготовиться заранее

Существуют два вида налоговых проверок — камеральная и выездная.

Камеральная проверка — это проверка бизнеса на основании налоговых деклараций. Данные из деклараций автоматически проверяются с помощью специальных программ.

Проверка налоговой отчётности может сопровождаться запросами инспекторов. Например, по требованию ИФНС предпринимателю может понадобиться предоставить акты, счета-фактуры, договоры или другие документы, подтверждающие правильность сведений, внесённых в отчётную документацию. Запрос от инспектора может поступить только тогда, когда он обнаружил в декларации противоречия или неточности, либо в правильности её заполнения возникли сомнения.

В большинстве случаев камеральная проверка налоговой отчётности проходит для компаний незаметно. Со специальными электронными сервисами она занимает минимум времени на подготовку и подачу и также быстро проверяется специалистами налоговой службы. Готовые электронные формы отчёта исключают вероятность ошибки при заполнении, но вносить все данные для декларации всё равно нужно внимательно.

В личном кабинете налогоплательщика на официальном сайте ИФНС можно узнать о результатах камеральной проверки. Если в представленной декларации выявляются нарушения, то в течение 10 дней инспектор ИФНС составляет акт с их перечнем.

Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска. Тогда инспектор приезжает в офис, на склад или в магазин предпринимателя или компании, проверяет первичную документацию, осматривает помещение, опрашивает сотрудников.

Выездные проверки могут быть комплексными или тематическими. Комплексная проводится по всем налогам и сборам, а тематическая — только по одному, например, НДС.

Во время выездной проверки налоговики проверяют первичную документацию компании — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учёта, акты, платёжные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

В списке критериев, которые вызывают у налоговиков подозрение и могут служить основанием для назначения выездной проверки, 12 пунктов:

Для назначения выездной проверки достаточно того, чтобы бизнес отвечал хотя бы одному из этих критериев.

К выездной налоговой проверке можно подготовиться:

Чтобы не стать объектом повышенного внимания со стороны налоговой инспекции, нужно не только вовремя отчитываться, но и следить за правильностью заполнения и подачи отчётной документации. С электронными сервисами компании «Астрал Софт» «Астрал 4.5», «1С: Отчётность», «Астрал 5.0» проверка отчёта ФНС – дело нескольких минут.

«1С: Отчётность» удобна для тех, кто привык к работе в системе «1С: Предприятие», а сервисы «Астрал 4.5» и «Астрал 5.0» оценят бухгалтеры, использующие другие программы для ведения документооборота, а также те, кто предпочитает работать с документацией не на одном, а на разных ПК.

Проверка отчётности в сервисе «Астрал Отчёт 5.0»

Заполнить отчёт без ошибок можно в сервисе «Астрал Отчёт 5.0». Умный редактор проверяет отчёты автоматически в процессе заполнения. При этом проводится форматно-логический контроль, то есть проверка полноты и корректности заполнения полей отчётной формы.

Количество ошибок отображается в шапке отчёта. Для того чтобы посмотреть подробную информацию, нужно кликнуть на счётчик. После этого отобразится список ошибок с подробным описанием, сгруппированных по разделам. Для перехода к неверно заполненному полю нужно кликнуть по ошибке.

Отправить отчёт с ошибками не получится.

Помимо этого, сервис предупреждает о возможных ошибках и неточностях, которые не влияют на отправку, но на них следует обратить внимание.

Для проверяющих важно, чтобы данные в отчётности налогоплательщика и его контрагентов совпадали. В «Астрал Отчёте 5.0» можно провести сверку НДС: проверить соответствие информации в собственных книгах продаж и книгах покупок, подготовленных для представления в составе декларации по НДС, с информацией в книгах продаж и книгах покупок своих контрагентов.

Предварительная проверка отчёта ИФНС займёт минимум времени, зато поможет вам сдать все отчётные документы без ошибок и в срок, избежав выездных проверок налоговой, штрафов и других неприятностей.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Как проверить и сдать отчёт по НДФЛ

Расчёт сумм налога на доходы физических лиц (НДФЛ), которые были удержаны или начислены организацией — один из обязательных отчётов в контролирующие службы.

Документ содержит данные обо всех суммах доходов, которые были выплачены и начислены, а также о размерах налогов, которые были начислены или удержаны организацией. В него вносятся и другие сведения, которые могут считаться основанием для расчёта размера начисляемого налога.

Проверка отчёта НДФЛ налоговой проводится ежеквартально, то есть за первый квартал, за полгода, за 9 месяцев и за год. С 2023 года организации обязаны сдавать его не позже 25 числа того месяца, который идёт за отчётным периодом. Годовой отчёт подаётся в налоговую службу не позднее 25 февраля или первого рабочего дня, следующего за этой датой, если 25-число выпадает на выходные.

С 2023 года НДФЛ и при выплате аванса и при выплате суммы заработной платы за месяц. Фактической датой получения трудового дохода по-прежнему остаётся день, когда сотрудникам выдаётся заработная плата.

В 2024 году проверка отчёта НДФЛ в налоговой инспекции проводится путём подачи в отделения бумажных бланков либо с помощью сервисов электронного документооборота или на сайте налоговой.

В сервисах электронного документооборота форма отчёта формируется на основе учётных данных. Перед отправкой готового отчёта в ИФНС нужно проверить его, чтобы убедиться, что в него включены все суммы вычетов и доходов, а также в том, что внесённые суммы совпадают с платёжными документами и ведомостями.

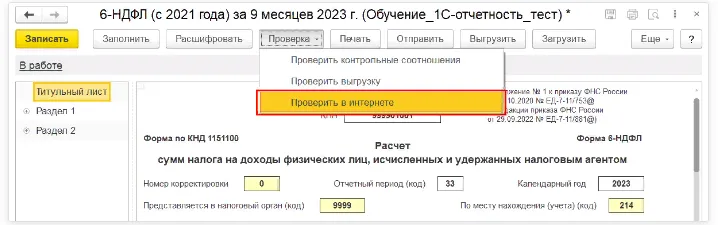

Проверить правильность заполнения можно с помощью функции форматно-логического контроля. На примере сервиса компании «Астрал-Софт» «1С: Отчётность» проверка отчёта НДФЛ выглядит так:

После запуска проверки сервис сверяет правильность заполнения полей документа с утверждённой формой налоговой отчётности.

Если всё заполнено верно, и программа не обнаружила ошибок, остаётся нажать кнопку «Отправить».

Как только отчёт будет благополучно передан в ИФНС (обычно это занимает несколько секунд) сервис уведомит вас служебным сообщением «Отчёт отправлен».

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Оформление результатов камеральной проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.