Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

средний чек 96 млн р. с вероятностью 98%

По официальным данным ФНС (отчет Ф.2-НК за 9 мес. 2023 г.) результаты выездных налоговых проверок:

Ниже рассмотрим основные факторы риска в деятельности налогоплательщика, которые могут повлечь проверку налогоплательщика и последующие доначисления.

Цифровизация позволяет налоговому органу изучать и анализировать тонны информации о налогоплательщике. Обнаружение параметров, отклоняющихся от установленных нормативов, становится триггером для повышенного интереса к компании и поводом для проведения анализа ее деятельности. Начинается все с истребования пояснения причин отклонений от нормальных показателей, вызова на разговор в инспекцию и может привести к более глубокому предпроверочному анализу, итогом которого часто становится решение о назначении выездной проверки.

Критерий 1: Низкая налоговая нагрузка

Это соотношение уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата. Обоснованность налоговой нагрузки проверяют путем сравнения показателей компании со средними значениями по отрасли.

Сопоставима ли налоговая нагрузка вашей компании (применяющей общий режим налогообложения) со средней по отрасли — можно узнать, используя калькулятор в сервисе ФНС Прозрачный бизнес.

Критерий 2: Убытки на протяжении 2-х лет

По нашему опыту от организаций зачастую требуют объяснить причину убытка. При этом инспекция вправе запрашивать пояснения по убыткам и в ходе камеральной проверки декларации (абз. 3 п. 3 ст. 88 НК РФ). Если для уточнений по убыткам в ходе камеральной проверки инспекция истребует документацию (в т.ч. выписки из регистров налогового и (или) бухгалтерского учета), то это неправомерно. Обязанности передать эти документы налоговой — нет. Произойти такое может только по желанию налогоплательщика. Существует ограниченный перечень случаев, когда инспекция в ходе камералки правомочна истребовать документы. Эти случаи перечислены в пп. 6-9, 11, 12 ст. 88 НК РФ (постановление Президиума ВАС РФ от 11.11.2008 № 7307/08, письма Минфина от 03.09.2015 № 03-05-05-01/50668, от 08.08.2022 № 03-02-07/76672).

Критерии проверки налоговой службы: как избежать проверок и штрафов

Критерий 3: Высокая доля вычетов по НДС

- Доля вычетов должна быть 89% и выше

- Сравнение с данными декларации по НДС

Критерий 4: Темп роста расходов и доходов

- Рост расходов должен превышать рост доходов

- Цель налогового органа – определить причину такой ситуации

Критерий 5: Низкая средняя зарплата

- Зарплата сотрудника ниже среднего по отрасли

- Риск можно определить с помощью сайта ФНС

Критерий 6: Приближение к максимальным лимитам спецрежимов

- Приближение менее, чем на 5% к максимальным значениям

- Право на применение спецрежимов

Критерий 7: Расходы приближены к доходам

- Анализ расходов и их соответствие ст. 252 НК РФ

- Пояснение причин больших расходов

Критерий 8: Сотрудничество с посредниками без деловой цели

- Фиктивное участие посредников в операциях

- Цель – искусственное наращивание цены

При соблюдении вышеперечисленных критериев можно избежать проверок и штрафов со стороны налоговой службы. Важно следить за правильностью учета и документооборота, чтобы избежать неприятных ситуаций.

Отсутствие пояснений и документов

Критерий 9: Отсутствие пояснений и документов при выявлении проверяющими ошибок и нестыковок в данных может привести к проблемам. Налоговые органы имеют право запрашивать пояснения и документы, но только те, которые необходимы для проверки (п. 1 ст. 93 НК РФ). Рекомендуем анализировать все запросы инспекции и обоснованно на них отвечать. Если невозможно выполнить требование или срок предоставлен недостаточный, важно указать причины такой ситуации.

Защитите свой бизнес

С учетом достоверной отчетности и аудиторского заключения, вы получите страховку от штрафов ФНС и юридическую защиту на 3 года.

Критерий 10: Миграция между налоговыми инспекциями может повлечь за собой негативные последствия для компании. Тщательно рассмотрите решение о переходе между налоговыми органами.

Критерий 11: Низкий уровень рентабельности — отклонение показателей рентабельности от среднеотраслевых показателей может быть признаком риска для компании. Используйте налоговый калькулятор для более точной оценки.

Критерий 12: Деятельность с высоким налоговым риском чревата проведением сомнительных сделок. Будьте бдительны и придерживайтесь законных норм.

Заключение

Важно помнить, что налоговая безопасность компании требует внимательного подхода и своевременного реагирования на возможные риски. Соблюдение законодательства и грамотное ведение бухгалтерии сыграют важную роль в защите вашего бизнеса.

Повышение налоговой безопасности компании: советы и рекомендации

Кроме того, помощь опытных аудиторов и налоговых юристов помогает с наименьшими потерями выйти даже из тех ситуаций, когда риски объективно есть.

Инспекторы не вправе для пояснения причин несоответствия показателей компании какому-то критерию риска — требовать представления письменных расчетов, аналитических справок (п. 4 письма ФНС от 13.09.2012 года № АС-4-2/15309). Это право налогоплательщика, но не обязанность.

На практике нередко представляются лишние документы, информация, которые могут даже навредить бизнесу.

При этом играть в молчанку — тоже не вариант. Поскольку предоставление налоговому органу обоснованных пояснений существенно снижает риск назначения углубленного предпроверочного анализа деятельности компаний, а значит уменьшается вероятность полноценной проверки.

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

Примеры профилактики налоговых рисков компании и ТОП-ошибок

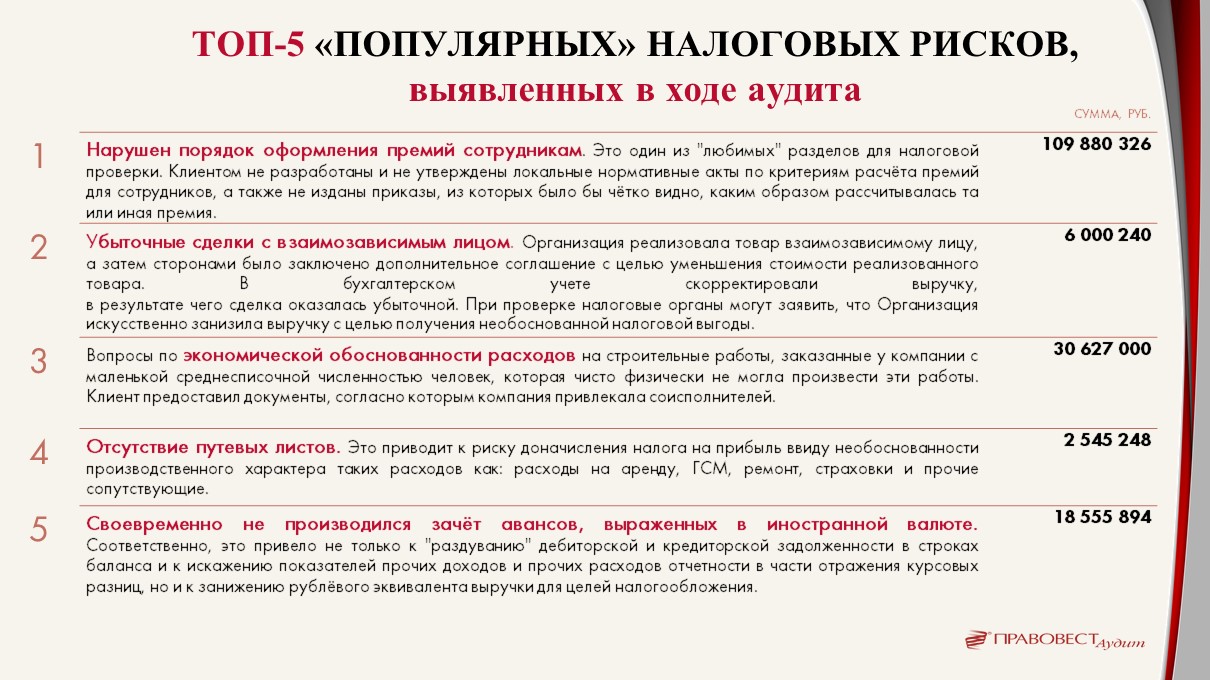

Делимся своим опытом: как предотвратить риски привлечения внимания налоговых органов и доначислений со средним чеком в 96 млн р. и вероятностью 98%? Рекомендуем действовать на опережение! Сегодня жизненной необходимостью бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов на соответствие показателям, заданным налоговым органом. Только такой подход позволяет вовремя нивелировать риски — до появления интереса к вашей компании у контролирующих органов.

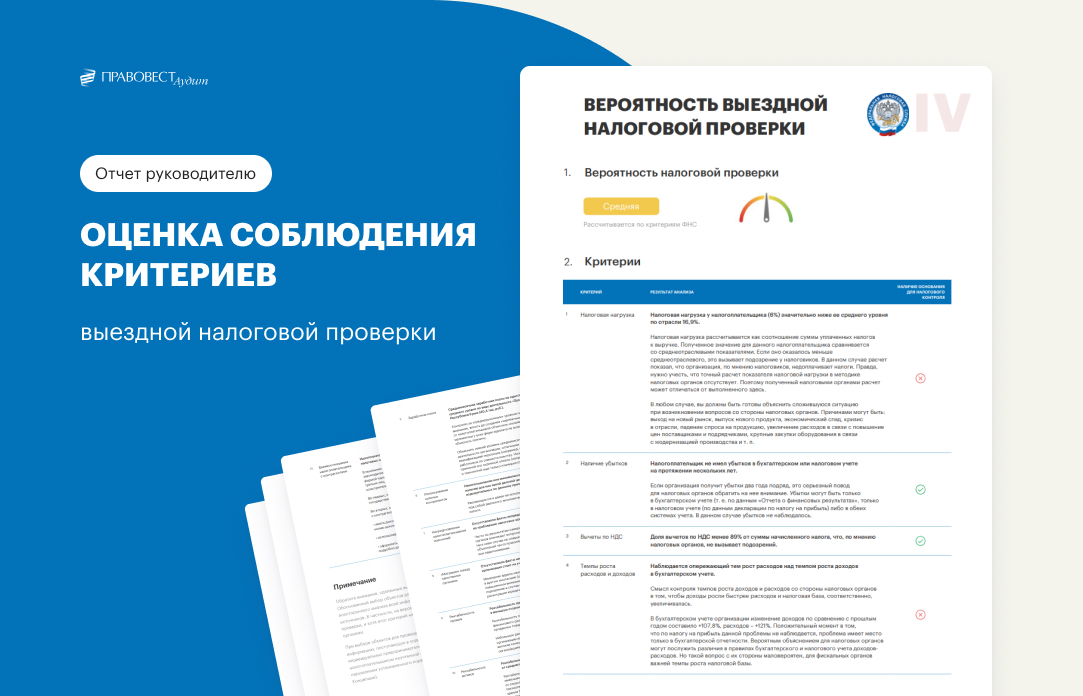

Данные Отчета позволяют наглядно увидеть опасные налоговый зоны в компании, на которые следует обратить внимание в первую очередь, чтобы оперативно принять меры, пока компанией не заинтересовался налоговый орган. Аудиторы и налоговые юристы, привлекаемые к проверке, профессионально выявляют зоны налогового риска бизнеса, предупреждая серьезные последствия для компаний и их руководящего состава.

Так, выявленная низкая налоговая нагрузка компании расценивается, как «след» неуплаты бизнесом налогов в полном объеме. Однако, это не всегда так, бывают вполне объективные причины. Поэтому зная о наличии «опасного критерия», лучше заранее подготовиться к вопросам налогового органа, собрав нужные аргументы и документальные доказательства. Как показывает практика, причинами отклонений могут быть, например, выход компании на новый рынок, выпуск нового продукта, кризис в отрасли, падение спроса на продукцию, увеличение расходов в связи с повышение цен поставщиками и подрядчиками, крупные закупки оборудования и пр.

При наличии низкого уровня среднемесячной зарплаты на одного работника (по виду деятельности компании) — есть все шансы не только получить запрос о причинах, но и «приглашение» руководителя в инспекцию (на заседание рабочей группы). Здесь придется также не голословно доказывать отсутствие умысла в неуплате налогов («серых зарплат»). Часто на практике низкий уровень среднемесячной зарплаты объясняется особенностями деятельности организации, отличными от общеотраслевых, более низкой квалификацией персонала (много молодых работников), наймом работников по совместительству и пр.

Начать аудит сейчас

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита

Руководитель отдела аудита, аттестованный аудитор и профбухгалтер

«Особо опасным» является 12-ый критерий — деятельность с высоким налоговым риском. Инспекторы нередко подозревают компании в получении ими необоснованной налоговой выгоды по сделкам с «сомнительными» контрагентами, в «дроблении» бизнеса и притворных сделках. Поэтому о наличии следов «сомнительных» сделок и операций важно знать заранее, чтобы исправить ситуацию. Ведь нередко речь вовсе не идет о «налоговых схемах», добросовестные налогоплательщики упускают из вида важность верного документального оформления договорных отношений, не проверяют контрагентов на «благонадежность», не имеют в наличии документов, обосновывающих выбор контрагентов, и «досье» о проявлении должной степени осмотрительности. Наличие важных документальных доказательств способно снять вопросы даже на стадии разговора, в рамках «предпроверки», не доводя дело до назначения выездной проверки.

Может ли аудит в 2024 выявить ошибки в налогах?

Аудит с акцентом на налогах (комплексный аудит) во много раз эффективнее классического аудита, т.к. позволяет выявить гораздо больше налоговых рисков и резервов. Об этом говорит наша статистика. Именно аудит с расширенным ТЗ по налогам — предупредит риски и поможет применить законные преференции.

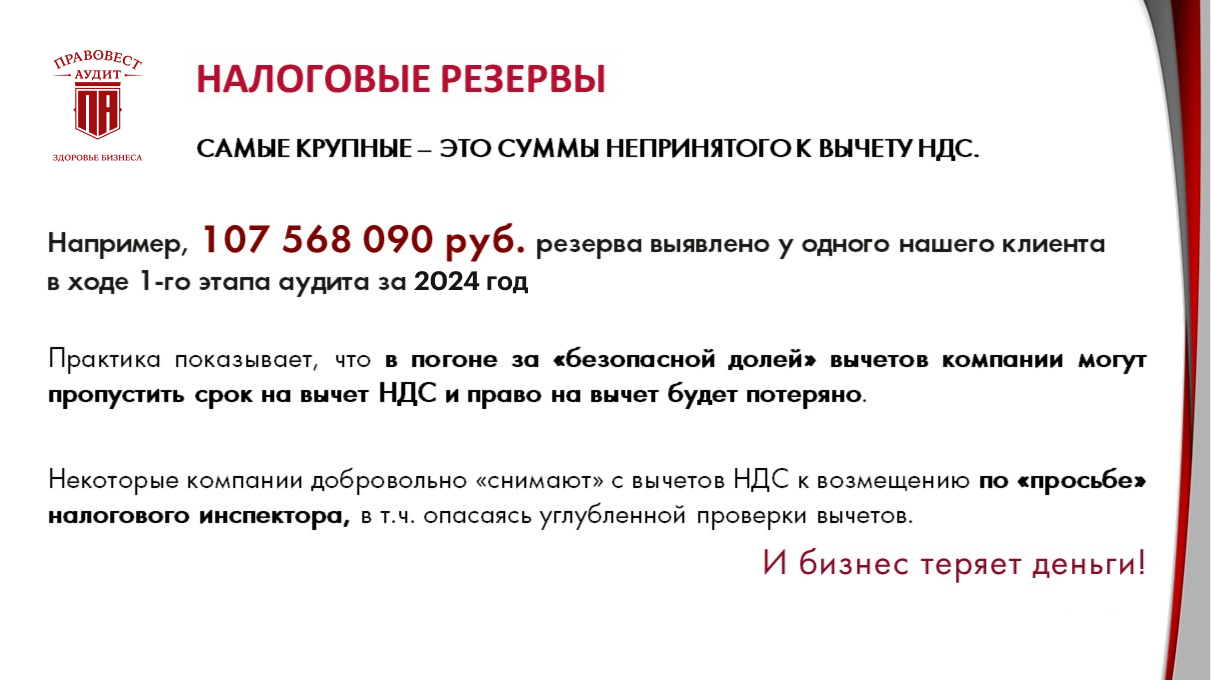

Конечно в ходе комплексного аудита проверка не ограничивается только оценкой налоговых рисков бизнеса с учетом 12 критериев ФНС. Ведь серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть в ином. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

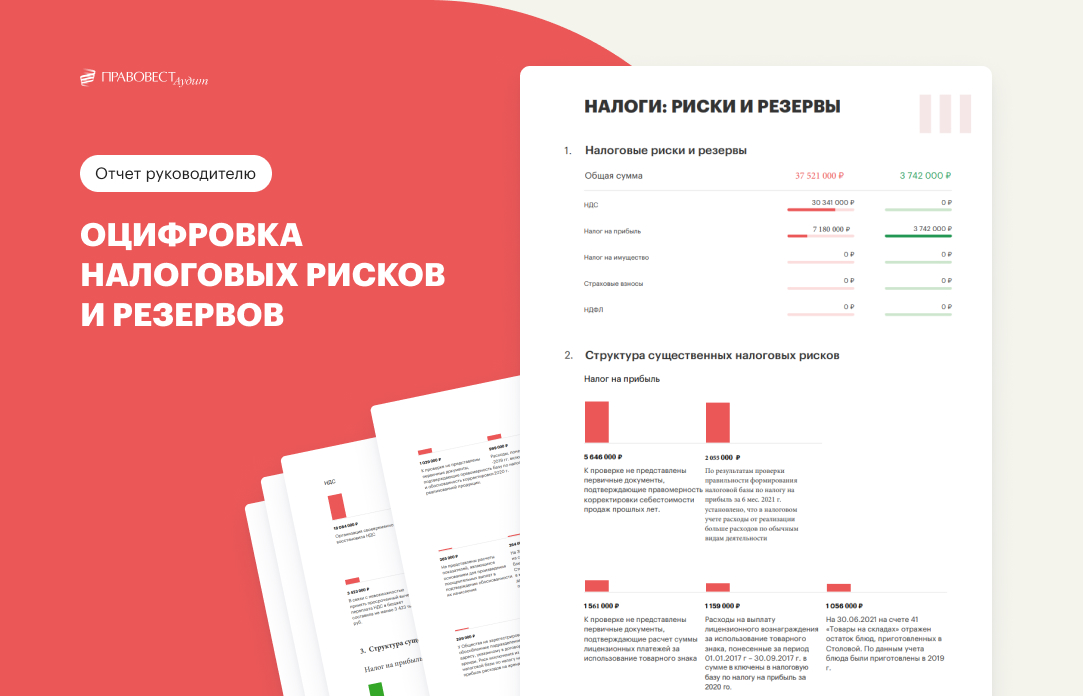

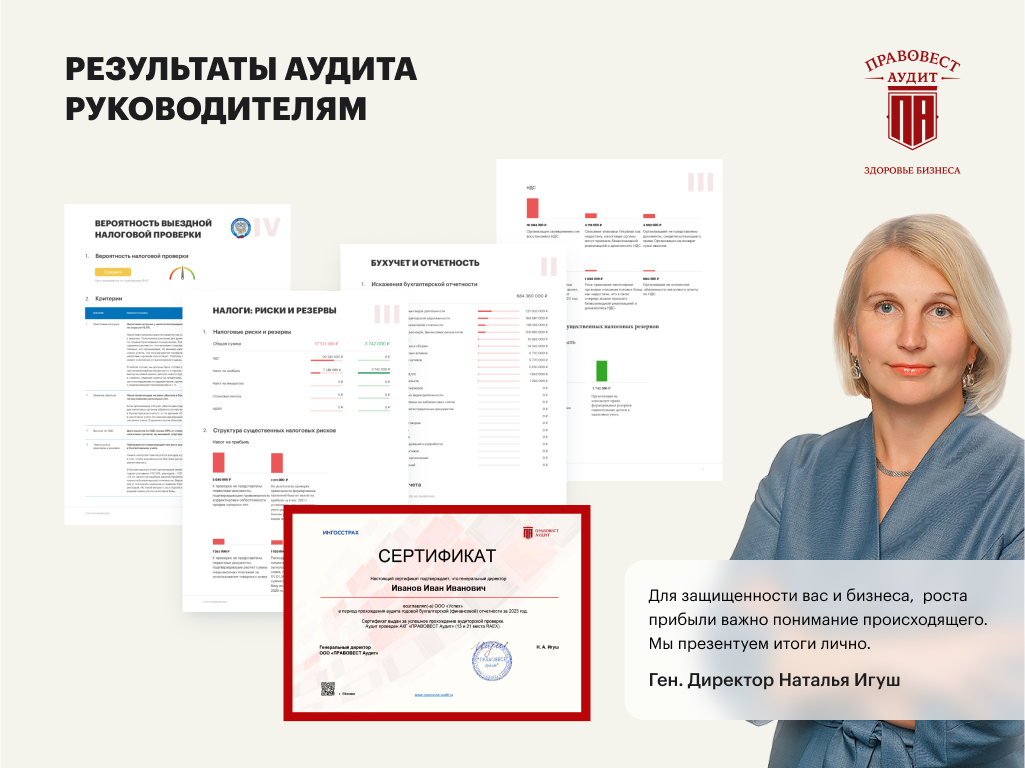

Отчет, предоставляемый руководителю аудируемой компании по результатам комплексного аудита в «Правовест Аудит», ярко и в цифрах демонстрирует выявленные проверкой налоговые риски с детализацией существенных рисков, а также демонстрирует данные по резервам бизнеса в разрезе налогов.

Некоторые бухгалтеры опасаются, что аудиторы найдут какие-нибудь ошибки и профессиональная репутация бухгалтера будет «подмочена». Опасаться этого не стоит. Задача аудиторов — помочь бухгалтеру сделать все правильно, дать «дружеский» совет по исправлению ошибок. Это поможет навести «идеальный» порядок в учете, следовательно, значимость и репутация бухгалтера только вырастут.

Аудит в 2024 и репутация бухгалтера

Как противостоять личным рискам руководителя и бухгалтера

Налоговые долги компаний зачастую влекут за собой персональные риски руководителя и бухгалтера:

Налоговые долги и личные риски руководителя и бухгалтера в 2024

При этом размер субсидиарной ответственности может исчисляться миллиардами рублей. Так, итогом выездной проверки стали доначисления 1,1 млрд руб. Этот долг теперь платят из своего кармана несколько руководителей, возглавлявших компанию в разные периоды (Постановление АС Московского округа от 13.04.2023, от 05.12.2022 по делу № А40-258031/18).

В другом «кейсе» за компанию-банкрота платят руководители (в т.ч. «бывшие») налоговые доначисления в 1,6 млрд руб. (Постановление АС МО от 51.07.2021 года по делу № А40-92521/16).

Бухгалтер также имеет все шансы попасть под «субсидиарку» (например, Определение ВС РФ от 13.01.2021 по делу № А53-6904/2017).

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Проведение аудита «с налогами» и аудиторское заключение по его итогам — защита руководителя и бухгалтера от личных рисков из-за налогов компании.

Аудиторское заключение пригодится для защиты руководителя/бухгалтера и для подтверждения, например, следующих важных фактов:

По итогам «расширенного» аудита «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и персональный сертификат руководителю, главному бухгалтеру о прохождении аудита. С учетом серьезных личных рисков рекомендуем хранить его и при необходимости он подтвердит квалификацию и соблюдение законодательства в части ведения достоверного учета и представления достоверной отчетности.

Занимаем 15 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Добропорядочный налогоплательщик, не причастный к налоговым схемам, просто обязан иметь в арсенале доказательства коммерческой осмотрительности, которую в нормальных обстоятельствах проявляет при заключении сделок каждый разумный экономический субъект с целью исключения коммерческих рисков ненадлежащего исполнения обязательств.

При этом защиту от рисков выездных налоговых проверок и других налоговых «неприятностей» может обеспечить только надежная система внутреннего контроля, а еще эффективнее — независимый взгляд сторонних экспертов на деятельность организации.

Чем же отличаются эти два вида проверок?

Для более наглядного ответа на этот вопрос прилагаю ниже таблицу отличий:

Проводят на территории инспекции, без выезда на территорию компании (п. 1 ст. 88 НК РФ) Проводят на территории компании. Но если компания не может предоставить помещение, то ее проведут в инспекции (п. 1 ст. 89 НК РФ)

Проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались (п. 1 ст. 88 НК РФ) Проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК РФ).

Проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию (п. п. 1, 2 ст. 88 НК РФ). Проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК РФ)

Проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. (п. 1 ст. 88 НК РФ). Может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК РФ)

Проводят в течение трех месяцев со дня подачи декларации (расчета). Два месяца со дня вынесения решения.

Срок продлить нельзя. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК РФ). Срок продлить можно. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца (п. п. 6, 7 ст. 89 НК РФ).

Проводят по каждой поданной декларации (расчету), в том числе и по уточненной (п. 1 ст. 88 НК РФ). По общему правилу не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК РФ).

Мероприятия налогового контроля Проверяющие могут запрашивать дополнительные документы только в строго определенных случаях. Например, если компания заявляет НДС к возмещению или применяет налоговые льготы (для их подтверждения) (п. п. 6, 7, 8 ст. 88 НК РФ). истребовать документы, которые относятся к предмету проверки; провести инвентаризацию имущества; привлечь эксперта (специалиста), то есть провести экспертизу; провести осмотр помещений и территорий; сделать выемку документов и предметов. (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 — 97 НК РФ)

Оформление результатов проверки Если по итогам проверки нарушений нет, то никаких документов не оформляется. Если нарушения выявлены, то оформляют акт (п. 5 ст. 88, п. 1 ст. 100 НК РФ). По итогам составляют справку, а затем акт. Не имеет значения, есть нарушения или нет (п. 1 ст. 100 НК РФ).

Еще курсы по налогам

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

УСН для ООО. Теория и практика в 1С Бухгалтерия 8.3

Налоговый учет: НДС и налог на прибыль. Профессиональный уровень

Налоговый учет: НДС и налог на прибыль. Расширенный комплекс. Дипломная программа

Полезные статьи

Что выгоднее: УСН «доходы» или УСН «доходы минус расходы»

Что выбрать для регистрации бизнеса: ООО или ИП

Налоги ИП. Какой налоговый режим выбрать ИП?

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Виды налоговых проверок

Налоговый кодекс предусматривает два вида проверок:

Но, многие налогоплательщики сталкиваются еще с двумя случаями так называемых «проверок»:

«Встречная проверка» не является самостоятельным видом проверок.

Налоговая ее проводит как одно из мероприятий налогового контроля в рамках выездной или камеральной проверки контрагента.

О том, какие документы и в какие сроки их представлять, если Вы получили требование по «встречке», подробно рассказываем на примерах в нашем курсе «Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения»

Итак, подведем итог вышесказанному:

Согласно нормам НК РФ существует только два вида налоговых проверок — камеральная и выездная.

О них и поговорим далее.

Критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2024 году

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам АКГ «Правовест Аудит»

На какие налоговые проверки мораторий не распространяется

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Чтобы налогоплательщики могли оценить свои риски, на сайте ФНС есть калькулятор по расчету налоговой нагрузки. Правда, он подходит только для организаций на общей системе налогообложения. Кроме этого, ежегодно ФНС на своем сайте публикует таблицу с нагрузкой и рентабельностью разных видов деятельности в разрезе ФНС. Эта информация также поможет оценить риски.

Внеплановые выездные проверки могут быть проведены в организации, которая ликвидируется или реорганизуется. Но перед тем как прийти в организацию, налоговая оценивает риски участия налогоплательщика в незаконных схемах, например, дроблении бизнеса. Если риски низкие, инспекторы не придут.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется правильность составления налоговых деклараций и расчета суммы налогов. Если появятся вопросы, инспекторы могут затребовать документы у налогоплательщика и его контрагентов, а также провести экспертизу и опросить свидетелей.

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным. ЕНП и порядок уплаты были введены в ст. 58 НК федеральным законом от 14.07.2022 № 263-ФЗ.

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Установление срока моратория происходило так:

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Итоги

Мораторий на плановые проверки бизнеса продлили до 2030 года. Что касается налоговых проверок, мораторий действует только на контроль применения ККТ и полноты учета выручки.

Отдельные события могут привлечь внимание налоговиков, после чего возможны наблюдения и/или выездные обследования. Если по итогам этих мероприятий будут найдены нарушения, руководитель налоговой может принять решение о внеплановых выездных мероприятиях.

Мораторий не распространяется на камеральные и выездные проверки, которые регулируются Налоговым кодексом РФ, поэтому они будут проводиться как и раньше.

При этом не надо путать выездные проверки, связанные с полнотой учета выручки и выездные проверки деятельности компании, когда контролируют расчет всех налоговых платежей, в том числе уплату НДФЛ и взносов. На первые действует мораторий, а на вторые — нет.

Соблюдать правила работы с ККТ поможет онлайн-касса, на которой удобно работать. Не менее важно, чтобы кассовая программа обновлялась сразу же после изменений законодательства.

Мы проконсультируем вас по выбору онлайн-кассы. Просто оставьте заявку.

Дата публикации: 25.05.2023