Отчет об анализе рисков

Проанализировав все данные и внешние источники информации, налоговики составляют отчет о рисках компании. В этом документе они указывают на наличие или отсутствие налоговых нарушений, а также выявляют возможные способы уклонения от уплаты налогов.

Подготовка к выездной проверке

После получения отчета о рисках компании необходимо начать подготовку к выездной налоговой проверке. Это включает в себя:

- Подготовку всех необходимых документов, включая учетную отчетность, кадровые документы и договора с контрагентами.

- Подготовку сотрудников компании к выездной проверке и проведение тренингов по ведению переговоров с налоговыми инспекторами.

- Создание плана действий на случай проведения выездной проверки и назначение ответственных лиц.

Заключение

Проведение налоговой проверки может быть стрессовым событием для любой компании. Однако, правильная подготовка, анализ рисков и соблюдение законодательства помогут минимизировать негативные последствия и успешно пройти проверку.

Следует помнить, что сотрудничество с профессионалами и использование специализированных онлайн-сервисов, таких как Регистрация бизнеса, может значительно облегчить весь процесс подготовки и проведения налоговых проверок.

Система распознавания номеров Поток

Дело А23-2937/2020, Калуга.

Крупный индустриальный комплекс в Калуге имеет литейное производство цветных металлов, состоящее из двух цехов с плавильными печами. Они осуществляют производство алюминия вторичного, используя для этого газовую двухкамерную плавильную печь.

Сырье и контрагенты

Согласно документам, общество приобретало алюминиевый сплав АС с НДС 18%. Однако поставщиками выступили спорные контрагенты, у которых отсутствовали необходимые имущественные активы для производства и переработки алюминия.

Предполагаемое мошенничество

Информация о том, что спорные контрагенты перечисляли деньги на счета физических лиц и обналичивали большие суммы, вызвала подозрения. Транспортные средства, указанные в документах, оказались незарегистрированными в реестре Платон.

Результат

По решению было начислено 347 млн. рублей налогов.

Отсутствие информации о маршрутах движения ТС

Эта информация используется налоговыми органами как довод о недостоверности сделок.

Электронная переписка и ее роль в деле

Дело А40-107139/2017. Правоохранительные органы изъяли переписку из мессенджеров и электронной почты. В ней нашлись доказательства финансовых махинаций, связанных с обналичиванием денег и подготовкой фиктивных документов.

Влияние переписки на решение

Полученные в ходе оперативно-розыскных мероприятий документы считаются допустимыми доказательствами в деле.

Черные тет

Признание в ходе допроса

Дело А40-198119/22-99-3793. В ходе налоговой проверки допрошены учредители и директоры. Один смог назвать только двух. Другой сообщил, что спояснить по факту взаимоотношений Общества с ними не смог. С их директорами лично не встречался, документооборот происходил по почте, либо с привлечением курьера. Меры должной осмотрительности не принимали. Подтвердил аффилированность. Супруга спорных контрагентов. Сотрудники этих организаций никогда в офисе не были, печатями и банковскими ключами распоряжались сотрудники офиса. Указанные организации подконтрольны директорам. Обналичивание денежных средств происходило часто, через фирмыоднодневки. Денежные средства привозил курьер в. Заместитель ГД по безопасности сообщил, что есть основная компания и Х1, Х2 просто получает свою долю. Большая часть денег уходит на откаты пояснил, что через спорных контрагентов закупки и технические, через них происходило иобналичивание денежных средств. Денежные средства возвращались Х1 и Х2 через третьих лиц.

Оформление проверок

Это документ для служебного пользования, публикации он не подлежит. Посмотреть на сайте план налоговых проверок не получится.

Получение информации

Направляют запросы, получают информацию, фиксирующую факты хозяйственной деятельности для обоснования своих решений. Для чего это делают? Налогоплательщики охотно делятся такой информацией вне рамок налоговой проверке, чем во время нее.

Как проверить ИП по ИНН

Задержка оплаты по заключенным договорам, невыполнение обязательств, поставка товаров низкого качества – лишь часть рисков, с которыми может столкнуться каждая компания, если доверится недобросовестным контрагентам. Чтобы снизить вероятность этого, можно проверить регистрацию ИП, с которым планируется сотрудничество.

Благодаря электронным сервисам, а также сведениям, публикуемым на сайте Федеральной налоговой службой о зарегистрированных предприятиях, по идентификационному налоговому номеру можно быстро получить информацию о контрагенте.

Для простого документооборота с контрагентами создан сервис Астрал Докс. Благодаря ему вы сможете быстро обмениваться важными документами со своим партнером.

Действия после получения акта выездной проверки ИФНС

Если ИП или фирма не согласна с результатами ревизии, она может их оспорить. Для этого нужно направить аргументированное письменное возражение по адресу налогового органа, составившего акт, с подтверждающими документами. Сделать это нужно в течение месяца со дня получения акта.

Также бизнес вправе обжаловать решение ИФНС в арбитражном суде по месту нахождения инспекции. Срок, отведенный на обращение в суд, — три месяца с даты принятия УФНС решения по жалобе.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- Мобилизованные лица

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились. Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

- Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно.

- Предлагайте помощь инспекторам.

- Предложите допросить в качестве свидетелей конкретных работников или представителей контрагентов.

Финтех-продукты для бизнеса

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера:

| Продукт | Описание |

|---|---|

| Сервис выписки в формате ISO | Получение информации о движении по счетам в рублях и иностранной валюте |

| Сервис гарантированных расчётов | Возможность блокировать средства на расчётных счетах плательщиков |

| Двухэтапная оплата | Подходит компаниям, работающим по предоплате или желающим убедиться в платёжеспособности клиента |

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

Как и где проходят проверки

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Проверка отчётности онлайн

Контролирующие органы проверяют правильность расчётов в отчётности по контрольным соотношениям. Самое известное из них — актив и пассив бухгалтерского баланса должны быть равны.

Но для каждого отчёта есть свои правила и контрольные соотношения, которые необходимо рассчитать и выверить. Поэтому лучше воспользоваться готовым решением для проверки отчётности.

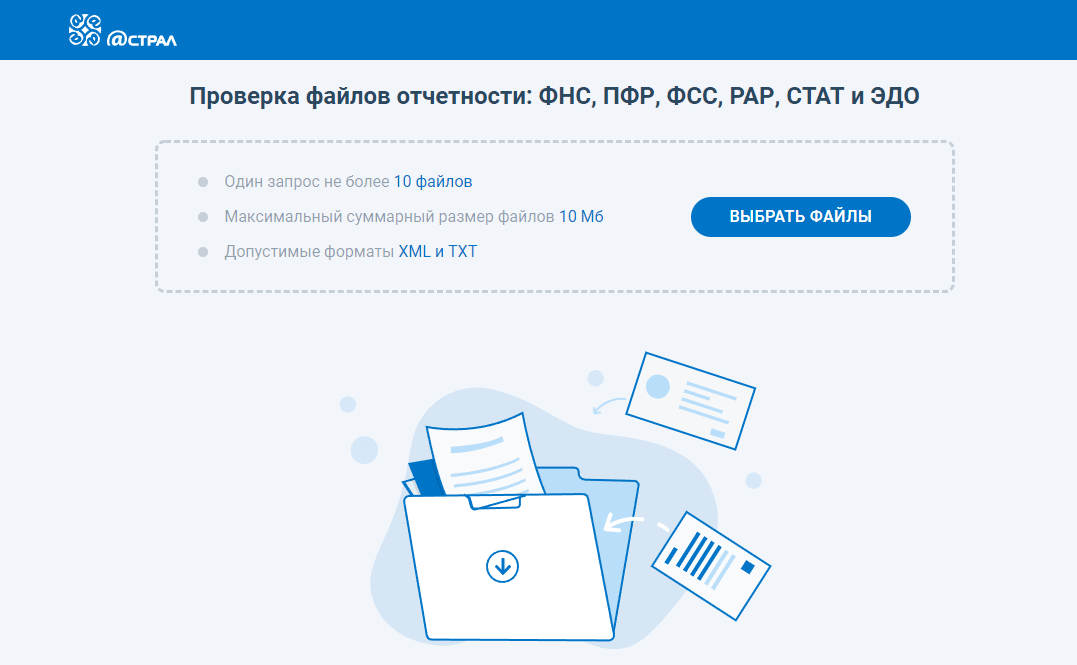

Бесплатный сервис ФЛК Астрал поможет проверить отчётность в ФНС, ПФР, ФСС и РАР на ошибки.

Для того чтобы проверить отчётность, нажмите на кнопку «Выбрать файлы». Загрузите один или несколько файлов отчётности в формате *.xml или *.txt. Файл отчётности будет автоматически проверен, после чего в сервисе отобразится результат проверки:

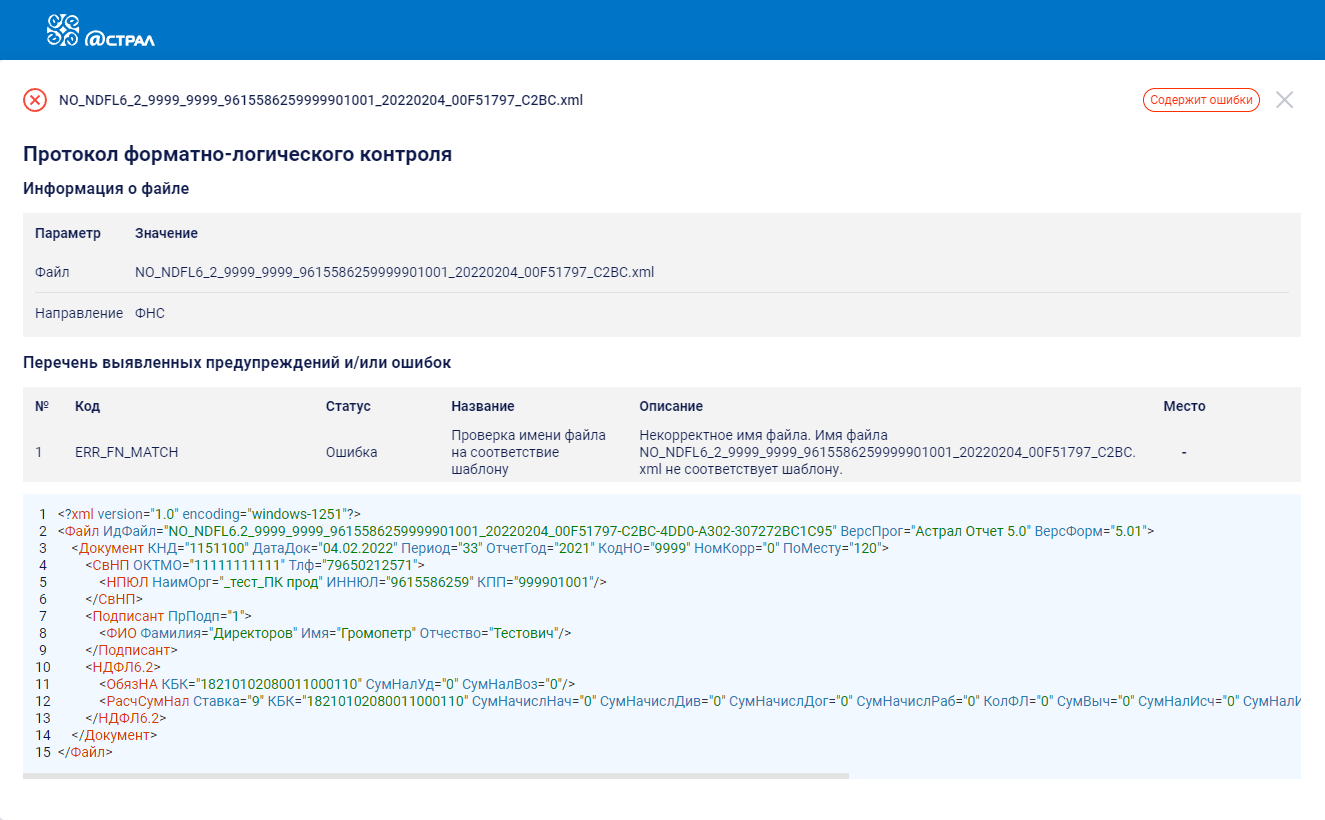

Посмотреть, какие ошибки обнаружил сервис, можно так же, как и в «1С: Отчётность» в протоколе форматно-логического контроля:

Установление срока моратория происходило так:

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Сравнение камеральной налоговой проверки и выездной проверки

Чем же отличаются эти два вида проверок?

Для более наглядного ответа на этот вопрос прилагаю ниже таблицу отличий:

Проводят на территории инспекции, без выезда на территорию компании (п. 1 ст. 88 НК РФ) Проводят на территории компании. Но если компания не может предоставить помещение, то ее проведут в инспекции (п. 1 ст. 89 НК РФ)

Проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались (п. 1 ст. 88 НК РФ) Проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК РФ).

Проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию (п. п. 1, 2 ст. 88 НК РФ). Проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК РФ)

Проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. (п. 1 ст. 88 НК РФ). Может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК РФ)

Проводят в течение трех месяцев со дня подачи декларации (расчета). Два месяца со дня вынесения решения.

Срок продлить нельзя. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК РФ). Срок продлить можно. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца (п. п. 6, 7 ст. 89 НК РФ).

Проводят по каждой поданной декларации (расчету), в том числе и по уточненной (п. 1 ст. 88 НК РФ). По общему правилу не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК РФ).

Мероприятия налогового контроля Проверяющие могут запрашивать дополнительные документы только в строго определенных случаях. Например, если компания заявляет НДС к возмещению или применяет налоговые льготы (для их подтверждения) (п. п. 6, 7, 8 ст. 88 НК РФ). истребовать документы, которые относятся к предмету проверки; провести инвентаризацию имущества; привлечь эксперта (специалиста), то есть провести экспертизу; провести осмотр помещений и территорий; сделать выемку документов и предметов. (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 — 97 НК РФ)

Оформление результатов проверки Если по итогам проверки нарушений нет, то никаких документов не оформляется. Если нарушения выявлены, то оформляют акт (п. 5 ст. 88, п. 1 ст. 100 НК РФ). По итогам составляют справку, а затем акт. Не имеет значения, есть нарушения или нет (п. 1 ст. 100 НК РФ).

Еще курсы по налогам

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

УСН для ООО. Теория и практика в 1С Бухгалтерия 8.3

Налоговый учет: НДС и налог на прибыль. Профессиональный уровень

Налоговый учет: НДС и налог на прибыль. Расширенный комплекс. Дипломная программа

Полезные статьи

Что выгоднее: УСН «доходы» или УСН «доходы минус расходы»

Что выбрать для регистрации бизнеса: ООО или ИП

Налоги ИП. Какой налоговый режим выбрать ИП?

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Выездная налоговая проверка фактически начинается в день вынесения Решения о ее проведении (форма). Данное решение принимает тот налоговый орган, в котором проверяемое лицо состоит на налоговом учете. Так было до 2019 года и это подтверждалось многочисленной судебной практикой. Но с октября 2019 произошли изменения.

Решение о проведении выездной налоговой проверки выносит (ст. 89 НК РФ):

Решение о проведении выздной налоговой проверки должно содержать обязательные сведения:

Сроков для вручения решения о начале проведения проверки нет, но обычно контролеры стараются ознакомить руководителя фирмы максимально быстро. Отказываться от подписи этого документа смысла нет никакого, его могут послать по почте заказным письмом и на шестой день оно будет считаться полученным.

При ознакомлении с Решением налоговики попросят вас предоставить им помещение для работы. У организаций по Налоговому Кодексу нет обязанности его предоставлять. Но при этом есть и оговорка – при отсутствии возможности предоставить помещение проверка может проводиться на территории налоговой инспекции. Для этого вам необходимо будет написать соответствующее ходатайство на имя руководителя инспекции. На наш взгляд, удобнее, когда инспектор работает в вашем офисе. Иначе придется передавать документы по описи в сжатые сроки, а штраф за не предоставление документов составляет 200 руб. за каждый не предоставленный документ. А если организация не предоставит документы добровольно, ИФНС вправе произвести выемку документов.

Фирммейкер предоставляет своим клиентам офисы для налоговых проверок. Режим работы и продолжительность рабочего дня в организациях может отличаться от установленного для служащих налогового ведомства, но, придя на проверку, они должны работать в режиме компании, поэтому вы не обязаны задерживаться с ними после окончания трудового дня. Все же для некоторых случаев проверку целесообразно проводить в офисе ИФНС, но нужно четко понимать риски.

Обратите внимание на о начале выездной налоговой проверки

Налоговый инспектор может попросить бухгалтера дать доступ на компьютер, на котором установлена бухгалтерская программа – "Проверим гораздо быстрее. Не нужно печатать тонны документов". Стоит ли соглашаться на такое предложение?

Действительно, выглядит логично. Особенно для бухгалтеров зрелого возраста. Ведь раньше проверки именно так и проходили. Приходили налоговые инспекторы в офис компании, занимали отдельный кабинет на длительное время, требовали себе документы и тут же их проверяли, уточняли. Нередко инспекторы получали доступ в учетную программу, чтобы ускорить процесс проверки.

Сегодня многое изменилось. Бумажных документов стало меньше, а в некоторых компаниях их вообще нет. Подход к проверкам тоже изменился. Регламент проверки прямо указывает на то, что налоговый инспектор должен осматривать не только рабочие документы, но и личные файлы, электронную переписку. А уже из электронной почты проверяющие могут узнать о всем том, чего не хотелось бы говорить. Конечно, увиденное им придется еще доказать.

Мы уже говорили, нужно понимать свои права и обязанности. Статья 93 НК РФ обязывает организацию представлять документы, связанные с исчислением налогов, а требования представлять инспекторам электронные базы для проверки в налоговом законодательстве не содержится. Обычно налоговые инспекторы истребуют для проверки заверенные копии документов, которые нужно правильно предоставлять. Не забываем, что налоговый инспектор может провести выемку документов и предметов (ст. 94 НК РФ).

Если же бухгалтер решил предоставить доступ, то пусть примет меры предосторожности. Можно создать отдельную базу для проверки, можно создать отдельную учетную запись с ограниченными правами. Пусть уберет рабочие пометки из учетной базы: "проведены расходы без договора", «запросить у директора документы по сделкам №», «неверная накладная», «сняты наличные – закрыть», «нет счета-фактуры».

А будет ли реальное ускорение налоговой проверки, если дать ему доступ в бухгалтерскую программу? Сильный проверяющий (бывший главный бухгалтер) сможет за короткое время проанализировать и понять состояние учета, есть ли искажение доходов и расходов. Все ли денежные средства или товары приходуются, правомерны ли вычеты по налогам, правильно ли списывают дебиторскую и кредиторскую задолженность.

Бухгалтер может прибегать к разного рода хитростям, отказывая налоговым инспекторам в доступе. Кто-то ссылается на хранение информации в облаке (нет лишней учетной записи, облако висит), на хранение учетной базы на ноутбуке директора (директор в командировке), на отсутствие в данный момент сотрудника с паролем, на техническую поломку компьютера, технический сбой или отсутствие электроэнергии. На наш взгляд разумнее отнести нужную информацию к коммерческой тайне, разработать соответствующее положение и сослаться на него.

В сети можно встретить описание случаев, когда налоговые инспекторы изымали компьютер компании, потом его возвращали с трояном, позволяющим отслеживать действия пользователя. Мы за свою практику с подобными действиями не сталкивались.

Какую информацию об ИП по ИНН можно получить на сайте налоговой

Сведения о юридических лицах и предпринимателях, которые формирует сервис Федеральной налоговой службы – общедоступная информация.

Отчёт содержит сведения о:

По этим данным можно получить представление о деятельности предприятия, сроке давности его регистрации и личности учредителя. Также выписка даёт ответ на вопрос о том, как узнать дату регистрации ИП. Она указывается в пункте отчёта «Сведения о регистрации индивидуального предпринимателя».

Информация, предоставляемая в отчётном бланке выписки, соответствует требованиям п1. ст.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Как проверить и сдать отчёт по НДФЛ

Расчёт сумм налога на доходы физических лиц (НДФЛ), которые были удержаны или начислены организацией — один из обязательных отчётов в контролирующие службы.

Документ содержит данные обо всех суммах доходов, которые были выплачены и начислены, а также о размерах налогов, которые были начислены или удержаны организацией. В него вносятся и другие сведения, которые могут считаться основанием для расчёта размера начисляемого налога.

Проверка отчёта НДФЛ налоговой проводится ежеквартально, то есть за первый квартал, за полгода, за 9 месяцев и за год. С 2023 года организации обязаны сдавать его не позже 25 числа того месяца, который идёт за отчётным периодом. Годовой отчёт подаётся в налоговую службу не позднее 25 февраля или первого рабочего дня, следующего за этой датой, если 25-число выпадает на выходные.

С 2023 года НДФЛ и при выплате аванса и при выплате суммы заработной платы за месяц. Фактической датой получения трудового дохода по-прежнему остаётся день, когда сотрудникам выдаётся заработная плата.

В 2024 году проверка отчёта НДФЛ в налоговой инспекции проводится путём подачи в отделения бумажных бланков либо с помощью сервисов электронного документооборота или на сайте налоговой.

В сервисах электронного документооборота форма отчёта формируется на основе учётных данных. Перед отправкой готового отчёта в ИФНС нужно проверить его, чтобы убедиться, что в него включены все суммы вычетов и доходов, а также в том, что внесённые суммы совпадают с платёжными документами и ведомостями.

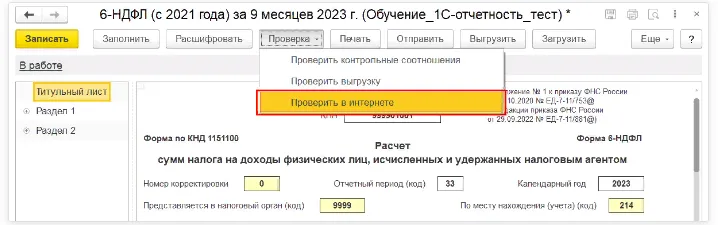

Проверить правильность заполнения можно с помощью функции форматно-логического контроля. На примере сервиса компании «Астрал-Софт» «1С: Отчётность» проверка отчёта НДФЛ выглядит так:

После запуска проверки сервис сверяет правильность заполнения полей документа с утверждённой формой налоговой отчётности.

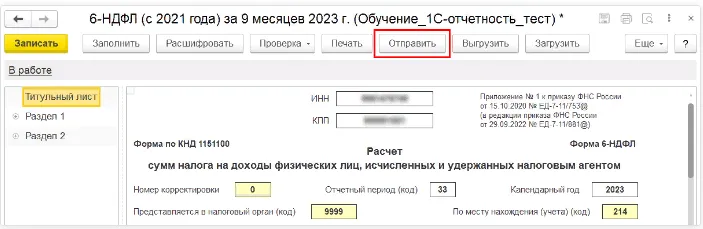

Если всё заполнено верно, и программа не обнаружила ошибок, остаётся нажать кнопку «Отправить».

Как только отчёт будет благополучно передан в ИФНС (обычно это занимает несколько секунд) сервис уведомит вас служебным сообщением «Отчёт отправлен».

На какие налоговые проверки мораторий не распространяется

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Чтобы налогоплательщики могли оценить свои риски, на сайте ФНС есть калькулятор по расчету налоговой нагрузки. Правда, он подходит только для организаций на общей системе налогообложения. Кроме этого, ежегодно ФНС на своем сайте публикует таблицу с нагрузкой и рентабельностью разных видов деятельности в разрезе ФНС. Эта информация также поможет оценить риски.

Внеплановые выездные проверки могут быть проведены в организации, которая ликвидируется или реорганизуется. Но перед тем как прийти в организацию, налоговая оценивает риски участия налогоплательщика в незаконных схемах, например, дроблении бизнеса. Если риски низкие, инспекторы не придут.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется правильность составления налоговых деклараций и расчета суммы налогов. Если появятся вопросы, инспекторы могут затребовать документы у налогоплательщика и его контрагентов, а также провести экспертизу и опросить свидетелей.

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным. ЕНП и порядок уплаты были введены в ст. 58 НК федеральным законом от 14.07.2022 № 263-ФЗ.

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.

Где и как найти ИП по ИНН

На сайте налоговой службы по фамилии предпринимателя, а также по его номеру идентификации налогоплательщика, либо по названию юридического лица и региону, в котором он зарегистрирован, можно узнать базовую информацию о компании. Сервис налоговой службы предоставляет выписку из Единого государственного реестра индивидуальных предпринимателей.

Зная, как проверить, зарегистрировано ли ИП, вы как минимум убедитесь в том, что идентификационный налоговый номер вашего потенциального партнёра – не случайный набор цифр и такое предприятие действительно существует.

Данные в сервисе Федеральной налоговой службы обновляются каждый день, то есть в любой момент, когда вы решите разобраться, как узнать, зарегистрирован ли ИП, и провести проверку, вы получите актуальную информацию. Выписка формируется в формате PDF-документа, подписанного усиленной квалифицированной подписью.

Внимание! Согласно с п.1 и п.3 ст.6 Федерального закона №63-ФЗ «Об электронной подписи» выписка в электронной форме, подписанная электронной подписью, эквивалентна выписке на бумажном носителе, подписанной представителем налоговой службы и заверенной её печатью. Если выписка открывается в Adobe Reader без соответствующих настроек ПО, электронная подпись недействительна.

Если сервис налоговой службы выдал сведения об искомом предпринимателе, это как минимум говорит о том, что на тот момент, когда проводится проверка регистрации ИП, он действительно функционирует и состоит на налоговом учёте.

Если же такой информации нет – это повод запросить сведения у самого контрагента, либо перепроверить введённые данные и воспользоваться расширенным поиском, не указывая конкретный регион РФ.

Виды налоговых проверок

Налоговый кодекс предусматривает два вида проверок:

Но, многие налогоплательщики сталкиваются еще с двумя случаями так называемых «проверок»:

«Встречная проверка» не является самостоятельным видом проверок.

Налоговая ее проводит как одно из мероприятий налогового контроля в рамках выездной или камеральной проверки контрагента.

О том, какие документы и в какие сроки их представлять, если Вы получили требование по «встречке», подробно рассказываем на примерах в нашем курсе «Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения»

Итак, подведем итог вышесказанному:

Согласно нормам НК РФ существует только два вида налоговых проверок — камеральная и выездная.

О них и поговорим далее.