Мораторий на проверки бизнеса продлен: что это значит?

Мораторий на плановые проверки бизнеса продлили до 2030 года. Это не означает, что бизнес может расслабиться и не беспокоиться о приходе сотрудников из надзорных органов. В этой статье мы рассмотрим, какие налоговые проверки бизнеса все же могут быть проведены в условиях моратория.

План проверок как инструмент предупреждения

План проверок – это информация, которая доступна на сайте Генпрокуратуры РФ. С помощью плана можно узнать, будут ли проводить проверку у вас или у ваших контрагентов. Вы сможете самостоятельно проверить, попал ли ваш бизнес в план проверок какого-либо контролирующего ведомства, такого как трудовая инспекция, МЧС или Роспотребнадзор.

Камеральная налоговая проверка: особенности

Камеральная налоговая проверка – это контрольное мероприятие ФНС, которое проводится налоговиками после получения декларации или любого другого расчёта. Отчётность проверяют на соблюдение сроков сдачи, соответствие правилам заполнения декларации, а также сверяют с данными из других деклараций и расчётов самого налогоплательщика и с отчётностью его контрагентов. Сведения, указанные в декларации или расчёте, сопоставляются с данными из различных источников, таких как информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП.

Основная цель камерального контроля – стимулировать налогоплательщиков самостоятельно исправить ошибки, устранить нарушения и доплатить соответствующие налоговые суммы.

Мораторий на проверки: что следует знать

Мораторий на проверки бизнеса – это ограничение плановых и внеплановых контрольных (надзорных) мероприятий. Правительство объявило об этом решении начиная с 2022 года, а президент РФ продлил его до 2024 года. Однако не все виды проверок попадают под мораторий. Например, проверки МЧС, Роспотребнадзора, Роструда, Роскомнадзора и других учреждений все еще могут проводиться.

Контрольные органы имеют достаточно инструментов, чтобы наказать недобросовестных предпринимателей. Поэтому, несмотря на мораторий, бизнесу стоит оставаться бдительным и исполнять все требования законодательства.

Мораторий на проверки в 2024 году не распространяется на камеральные налоговые проверки и прокурорский надзор. Все дополнительные формы контроля, которые не попали под мораторий, прописаны в законе № 248-ФЗ.

План проверок на 2024 год

С 1 сентября началась подготовка к контрольным мероприятиям следующего года. Генеральная прокуратура, надзорные ведомства субъектов и специализированные прокуратуры уже начали согласовывать планы проверок на 2024 год. Планы будут разделены на два направления в соответствии с законодательством.

Первое направление

В рамках 15 видов федерального государственного контроля прокуроры оценивают предложения контролеров о проверках. Незаконные предложения будут исключены из планов. Затем согласованные мероприятия будут включены в сводный план проверок компаний и предпринимателей на 2024 год. План будет опубликован на сайте до 31 декабря.

Второе направление

С 1 октября прокуроры начнут согласование планов других контролирующих органов. Все незаконные предложения будут исключены из проектов. Утвержденные планы будут опубликованы на сайтах органов до 22 декабря.

Профилактический визит

Что такое профилактический визит?

Профилактический визит является мероприятием, проводимым для выявления предпринимателей, которые могут нарушить закон, и предупреждения о возможных нарушениях. К мероприятиям по профилактике относится профилактический визит.

Беседа с инспектором во время профилактического визита напоминает предпринимателю требования закона и может включать запрос документов для проверки.

Как проходит профилактический визит?

Предприниматель получает уведомление о визите за пять дней. Во время моратория КНМ могут быть проведены профилактические визиты. Предприятие не имеет права отказаться от встречи, если она происходит по поручению высших должностных лиц. В случае нарушений инспектор выдает организации предписание об устранении нарушения.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Предоставление документов во время налоговой проверки

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

- Взыскать неуплаченные налоги;

- Наложить административные штрафы;

- Применить меры принудительного характера.

Подготовка к ответу на запросы НК

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде.

Астрал Отчёт 5.0:

- Удобный онлайн-сервис

- Ведение нескольких организаций в режиме одного окна

- Работа с отчётностью в любое удобное время без привязки к рабочему месту

1С-Отчётность:

- Использование в привычном интерфейсе 1С

- Удобная система работы с требованиями

- Автоматическое принятие требования ФНС и напоминание о необходимости ответа

Собирайте документы заранее

Также можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить их в ответ налоговикам.

Камеральная проверка: что важно знать

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Перед подготовкой документов проверьте:

- На что именно направлен запрос ФНС

- Кто является ответственным сотрудником за предоставление информации

- Правильность предоставляемых данных

Другие мероприятия в рамках камеральной проверки:

- Осмотр помещений (допустим только при камеральной проверке декларации по НДС и только в некоторых случаях)

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

- Проводится на территории инспекции

- Не требуется специальных приказов

- Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки

- Уведомление о начале камеральной проверки не направляется

Вопрос-ответ

- В 2024 году запрещены плановые проверки предприятий

- Исключение для объектов высокого риска, производственных объектов II класса опасности и гидротехнических сооружений II класса

- Внеплановые проверки проводятся с ограничениями

- Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний до 3 марта 2025 года

- Проверки малого бизнеса проводятся по тем же правилам, что и для крупных компаний, но вероятность оказаться в центре внимания инспекторов ниже

Порядок проведения налоговых проверок

Если налоговая подозревает уклонение от уплаты налогов, может организовать выездную проверку (ВНП):

- Проводится в офисе компании или предпринимателя

- Кто может попасть под выездную проверку и как к ней подготовиться

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

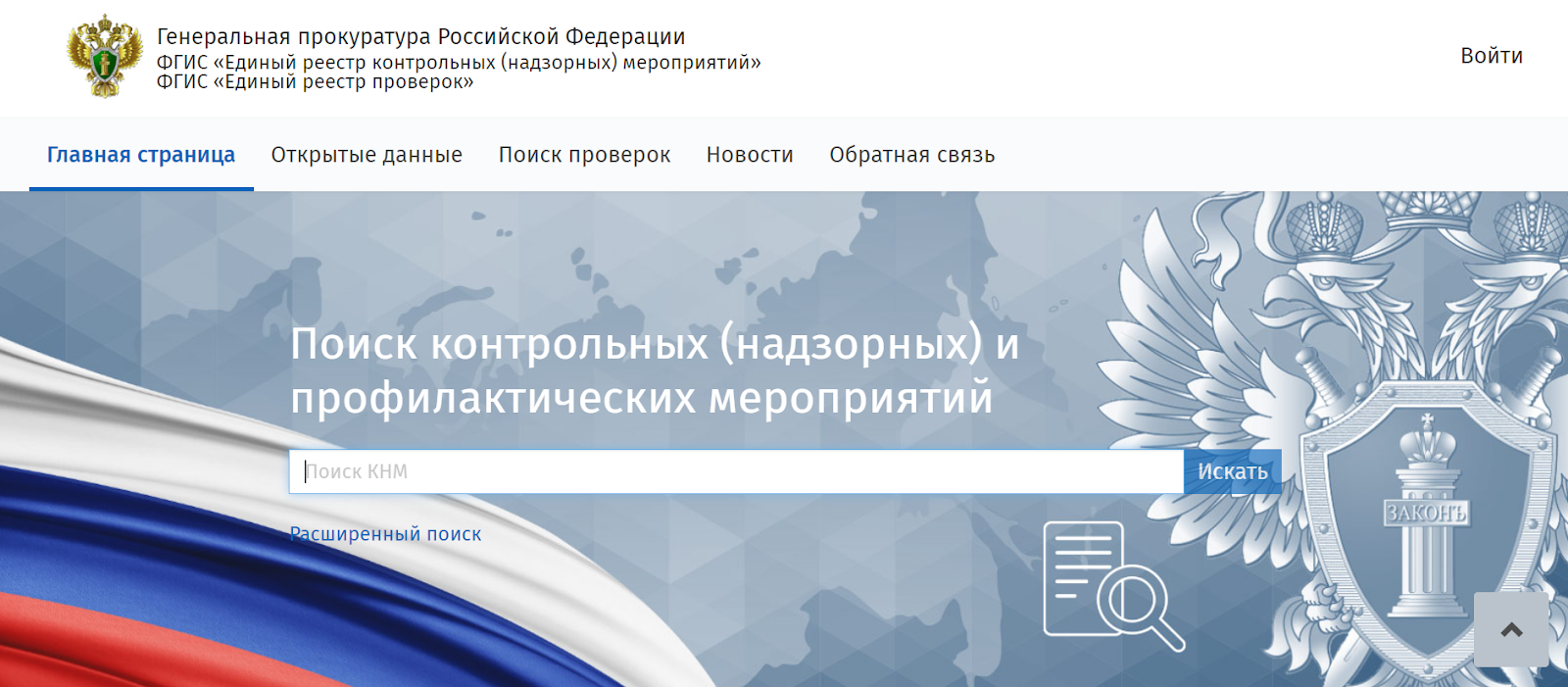

Как найти план проверок на сайте Генпрокуратуры

На сайте Генпрокуратуры России воспользуйтесь сервисом Поиск контрольных (надзорных) мероприятий. В нем доступен поиск по мероприятиям, которые проводят по Закону о госконтроле. Поиск происходит по ИНН контролируемого лица. У вас есть возможность конкретизировать период проверки и наименование контрольно-надзорного органа.

Чтобы узнать, попал ли ваш бизнес в проверочный план какого-либо контролирующего ведомства, например трудовой инспекции, МЧС или Роспотребнадзора, введите в форму информацию:

Информация об общих правилах при проведении проверок

В 2023 году отменили плановые проверки организаций, деятельность которых не отнесена к категориям чрезвычайно высокого и высокого риска, а также объекты которых не являются опасными производственным объектами II класса опасности и гидротехническими сооружениями II класса (Постановление от 01.10.2022 № 1743).

Что делать после получения акта выездной проверки ИФНС

Если ИП или фирма не согласна с результатами ревизии, она может их оспорить. Для этого нужно направить аргументированное письменное возражение по адресу налогового органа, составившего акт, с подтверждающими документами. Сделать это нужно в течение месяца со дня получения акта.

Также бизнес вправе обжаловать решение ИФНС в арбитражном суде по месту нахождения инспекции. Срок, отведённый на обращение в суд, — три месяца с даты принятия УФНС решения по жалобе.

Какие плановые проверки бизнеса пройдут в 2024 году

Плановые проверки проводят согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок сразу на год. Не позднее чем за три рабочих дня до начала КНМ контролирующие органы предупреждают предпринимателей о том, что деятельность их компании будет тщательно изучена. Также узнать о предстоящих проверках можно на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

В отношении других компаний плановые проверки проводиться не будут. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Что делать бизнесу, если инспекторы нарушили мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале «Госуслуги». Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел «Жалоба на решение контрольных органов».

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

В какие сроки публикуют план проверок

До 31 декабря Генеральная прокуратура РФ формирует ежегодный сводный план проведения плановых проверок и размещает его на своем официальном сайте. Проведение плановой проверки, не включенной в ежегодный план, относится к категории грубых нарушений. Оно влечет отмену результатов проверки по заявлению проверяемого лица (ч. 7 ст. 9 Закона от 26.12.2008 № 294-ФЗ, ч. 1 ст. 20, п. 7 ч. 2 ст. 20 Закона от 26.12.2008 № 294-ФЗ).

Ежегодные планы проверок юридических лиц, их филиалов, представительств, обособленных структурных подразделений и индивидуальных предпринимателей должны полностью соответствовать типовой форме (Постановление Правительства РФ от 30.06.2010 № 489, п. 1.8 Приказа Генпрокуратуры от 08.11.2019 № 783).

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Как узнать, включена ли компания в график проверок в 2024 году

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги», а также на Цифровой платформе МСП.РФ.

Единый реестр проверок и КНМ

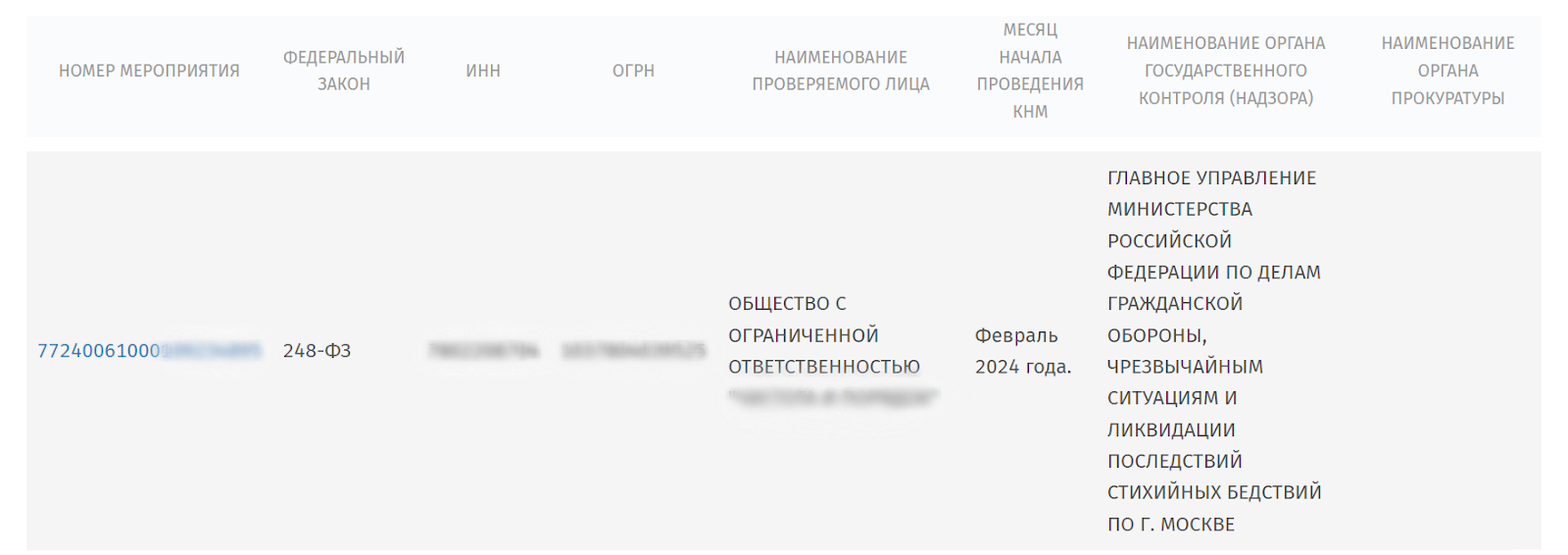

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

Росприроднадзор

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Какие проверки попадают в план

Не стоит путать планы прокурорских проверок с планом проверок организаций, который публикуют на сайте Генпрокуратуры России. В него входят проверки, которые регулирует Закон о защите прав юрлиц и ИП при проверках. Их проводят профильные ведомства. Органы прокуратуры лишь проверяют и согласовывают планы этих проверок, оценивая законность включения в них тех или иных организаций и ИП. Генпрокуратура России формирует сводный план и размещает его на указанном сайте (ч. 6.1 ст. 9, ч. 6.4 ст. 9, ч. 7 ст. 9 Закона от 26.12.2008 № 294-ФЗ).

Прокурорская проверка — один из видов надзора со стороны властей. Прокуратура следит, чтобы юрлица и предприниматели исполняли российские законы, соблюдали права и свободы человека. Причем контролируют не только сами компании, но и их руководителей (ст. 21, ч. 1 ст. 26 Закона от 17.01.1992 № 2202-1)

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

На какие налоговые проверки мораторий не распространяется

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Чтобы налогоплательщики могли оценить свои риски, на сайте ФНС есть калькулятор по расчету налоговой нагрузки. Правда, он подходит только для организаций на общей системе налогообложения. Кроме этого, ежегодно ФНС на своем сайте публикует таблицу с нагрузкой и рентабельностью разных видов деятельности в разрезе ФНС. Эта информация также поможет оценить риски.

Внеплановые выездные проверки могут быть проведены в организации, которая ликвидируется или реорганизуется. Но перед тем как прийти в организацию, налоговая оценивает риски участия налогоплательщика в незаконных схемах, например, дроблении бизнеса. Если риски низкие, инспекторы не придут.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется правильность составления налоговых деклараций и расчета суммы налогов. Если появятся вопросы, инспекторы могут затребовать документы у налогоплательщика и его контрагентов, а также провести экспертизу и опросить свидетелей.

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным. ЕНП и порядок уплаты были введены в ст. 58 НК федеральным законом от 14.07.2022 № 263-ФЗ.

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.

Как действует мораторий на внеплановые проверки в 2024 году

Для внеплановых КНМ, в отличие от плановых, график не составляют. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь ведомствам необходимо согласовывать внеплановые проверки с прокуратурой.

Инспектор может прийти к предпринимателю с внеплановой проверкой, если:

Информацию о возможном нарушении инспекция может получить от других ведомств, от граждан или из сообщений в СМИ. Контролирующий орган обязан предупредить компанию о том, что надзорное мероприятие состоится, не позднее чем за 24 часа до начала проверки.

В некоторых случаях инспекция может провести внеплановое КНМ без согласования с прокурором. Это касается проверок, которые начинаются по поручению президента, председателя правительства или его заместителя, а также по требованию самой прокуратуры.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольные мероприятия без взаимодействия с проверяемым лицом:

Такие КНМ инспекторы проводят без предупреждения. Если во время мероприятия без взаимодействия с проверяемым лицом ведомство обнаружит нарушения в работе организации, к предпринимателю могут прийти с внеплановой проверкой.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от «Астрал». С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Итоги

Мораторий на плановые проверки бизнеса продлили до 2030 года. Что касается налоговых проверок, мораторий действует только на контроль применения ККТ и полноты учета выручки.

Отдельные события могут привлечь внимание налоговиков, после чего возможны наблюдения и/или выездные обследования. Если по итогам этих мероприятий будут найдены нарушения, руководитель налоговой может принять решение о внеплановых выездных мероприятиях.

Мораторий не распространяется на камеральные и выездные проверки, которые регулируются Налоговым кодексом РФ, поэтому они будут проводиться как и раньше.

При этом не надо путать выездные проверки, связанные с полнотой учета выручки и выездные проверки деятельности компании, когда контролируют расчет всех налоговых платежей, в том числе уплату НДФЛ и взносов. На первые действует мораторий, а на вторые — нет.

Соблюдать правила работы с ККТ поможет онлайн-касса, на которой удобно работать. Не менее важно, чтобы кассовая программа обновлялась сразу же после изменений законодательства.

Мы проконсультируем вас по выбору онлайн-кассы. Просто оставьте заявку.

Дата публикации: 25.05.2023

Оформление результатов камеральной проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

Оформление результатов проверки

Заключительный этап — оформление инспектором справки. С этого момента проверка считается законченной. Дальше в течение двух месяцев в ИФНС должны составить акт по итогам ревизии. В документе нужно отразить найденные нарушения или указать на их отсутствие. В течение пяти дней инспектор должен вручить акт проверяемому лицу.