Мораторий на проверки

Как работает мораторий на проверки бизнеса?

Объясняет М.Решетников, Министр экономического развития Российской Федерации видео.

Меры господдержки бизнеса в сфере госрегулирования Мораторий на проверки

Ссылка на видеоролик.

Профилактический визит (листовка)

Профилактический визит (листок для инспекторов)

На Едином портале государственных и муниципальных услуг можно подать жалобу на решение контрольных органов.

Если в рамках проверки или другого контрольного мероприятия возникла спорная ситуация, прежде чем обратиться в суд, обжалуйте решение в вышестоящем органе.

Сервис Жалоба на решение контрольного органа Единого портала государственных и муниципальных услуг позволяет урегулировать спор в досудебном порядке, если при осуществлении государственного контроля (надзора) были нарушены ваши права или законные интересы.

Несмотря на декларируемое снижение государственного вмешательства в рыночные отношения (саморегулирование), арбитражные управляющие удивительным образом оказались под чрезвычайным давлением государственного контроля.

Мнение редакции портала может не совпадать с мнением автора статьи.

Профессор, д.ю.н. Уральский государственный юридический университет имени В.Ф.Яковлева (УрГЮУ)

Каждый год Росреестр проводит административное преследование тысяч арбитражных управляющих по ч.3 и 3.1 ст. 14.13 КоАП РФ Неисполнение обязанностей, установленных законодательством о несостоятельности (банкротстве), в среднем по одному протоколу — на двух управляющих. Протоколы составляются, по моему субъективному мнению, по формальным, несущественным нарушениям при отсутствии ущерба каким-либо экономическим интересам участников дел о банкротстве (ст. 1.2. КоАП РФ), при этом никакой эффективности для института банкротства, на мой взгляд, не отмечается! Напротив, административные функции Росреестра, по-моему, скорее используются в недобросовестных целях.

Мы выявили причину — серую зону в административной практике Росреестра, в которой чиновники осуществляют массовые мероприятия по непосредственному обнаружению в отношении арбитражных управляющих. Непосредственное обнаружение не регулируется нормами КоАП РФ, но фактически является проверкой (контрольным мероприятием), которую могут проводить исключительно саморегулируемые организации арбитражных управляющих.

В результате из непосредственного обнаружения каждый год появляется порядка 5000 протоколов об административных правонарушениях. Но 75% дел заканчиваются ничем (малозначительностью или предупреждением). Возникает масса серьезных вопросов: а какой разумный смысл в этой деятельности? В чем причина огромного количества нарушений?

Необходимо применение принципа нет проверки — нет протокола

Как Росреестр рассматривает жалобы на арбитражных управляющих

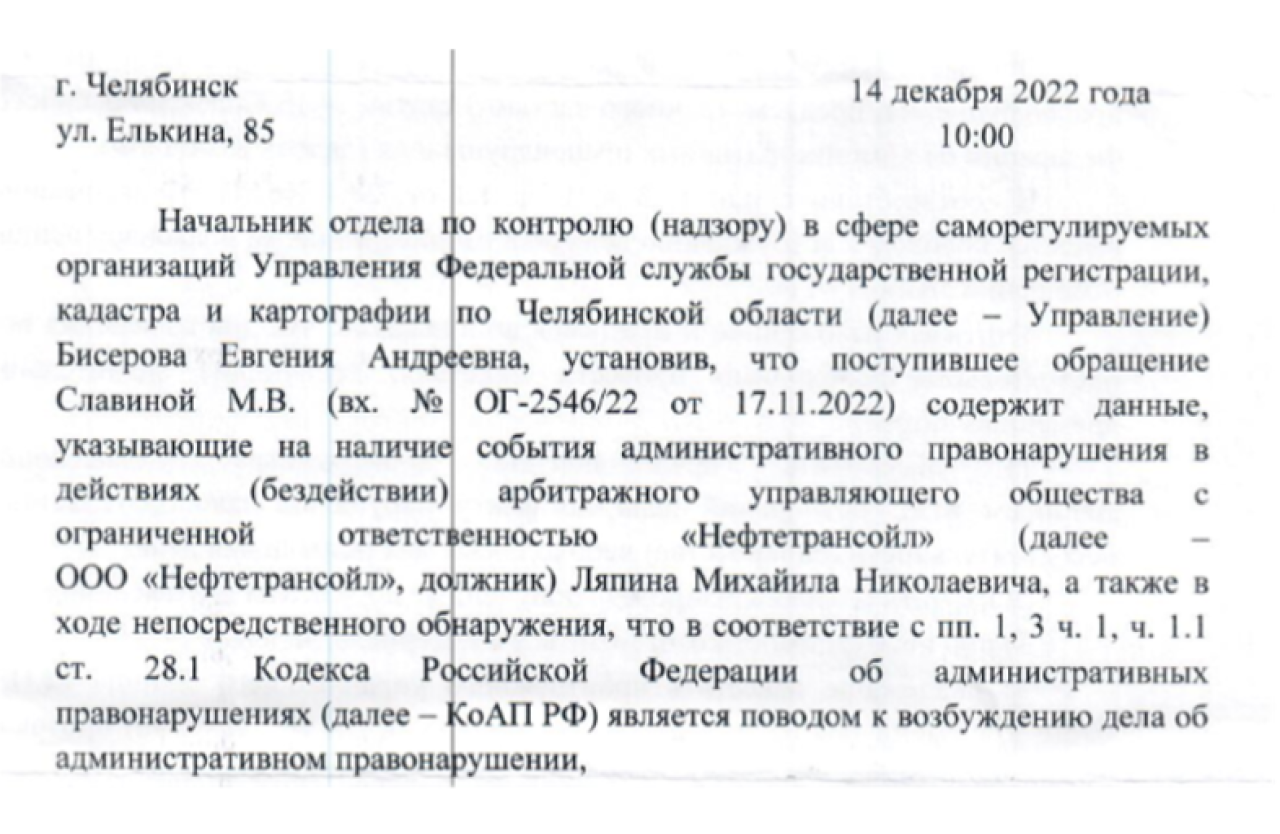

Как известно, в Росреестр поступают жалобы (заявления) на арбитражных управляющих с требованием о привлечении к административной ответственности по ч. 3, 3.1 ст. 14.13 КоАП РФ.

Сама по себе жалоба (заявление) не может содержать достаточных данных, указывающих на наличие события правонарушения (ч. 1 ст. 28.1 КоАП РФ требует именно достаточных данных), поэтому требуется дополнительная проверка и уточнение поступивших сведений (за рамками КоАП РФ). Кроме того, Росреестр не уполномочен на рассмотрение жалоб на арбитражных управляющих (ст. 29 закона о банкротстве).

Непосредственное обнаружение

В этой связи ДО возбуждения дела об административном правонарушении специалисты Росреестра проводят мероприятие под названием непосредственное обнаружение, в ходе которого изучаются публикации арбитражного управляющего в ЕФРСБ и газете КоммерсантЪ, отчеты и иные процессуальные документы из дела о банкротстве.

Очевидно, что такое непосредственное обнаружение обладает всеми признаками административной процедуры — контрольное (надзорное) мероприятие в виде документарной проверки.

Процедура непосредственного обнаружения

- Не относится к сфере регулирования КоАП РФ

- Нет порядка проведения

- Как часто проводится? На какой период?

- Как оформляются результаты?

Disclaimer

Авторы статьи считают, что составы правонарушений по ч. 3 и 3.1 ст. 14.13 КоАП РФ Неисполнение обязанностей, установленных законодательством о несостоятельности (банкротстве) противоречат принципам саморегулирования и должны быть исключены.

Но в текущем, низком уровне консолидации сообщества представляется разумным сначала остановить потоп из формальных и вредных административных протоколов, которые парализовали деятельность арбитражных управляющих.

Саморегулирование

Как известно, одной из ключевых новелл действующей редакции Федерального закона от 26 октября 2002 года № 127-ФЗ О несостоятельности (банкротстве) была отмена лицензирования арбитражных управляющих. Закон вводил диковинный механизм саморегулирования. Основными целями отмены лицензирования и введения саморегулирования было заявлено в том числе следующее:

- Повышение эффективности проведения процедур несостоятельности (банкротства)

- Снижение государственного вмешательства в сферу рыночных отношений

- Снижение уровня коррупции

Действительно, у неэффективных и коррупционно-рискованных чиновников забрали широкий спектр рутинных функций в сфере банкротства: собирать команды арбитражных управляющих, вести их реестр и предоставлять в дела о банкротстве; формировать компенсационный фонд; разрабатывать правила профессиональной деятельности, повышать квалификацию; отстаивать интересы своих членов в государственных органах (по образу профсоюза) и защищать нарушенные права управляющих в судах.

Контроль за арбитражными управляющими в процедурах банкротства

Саморегулируемые организации играют важную роль в контроле за соблюдением законодательства о банкротстве арбитражными управляющими. Однако, эффективность контроля за деятельностью членов этих организаций выходит за рамки данного исследования.

Роль Росреестра

В соответствии с законом о банкротстве, Росреестр назначен органом по контролю и надзору, хотя это название может ввести в заблуждение. Его функции заключаются в контроле за соблюдением требований законов, регулирующих деятельность саморегулируемых организаций.

Саморегулируемые организации

Согласно принципам саморегулирования, Росреестр перенаправляет жалобы на арбитражных управляющих в соответствующие саморегулируемые организации. Он также проводит проверку деятельности управляющих под термином непосредственное обнаружение.

Орган по контролю

В соответствии с законодательством, орган по контролю осуществляет надзор за саморегулируемыми организациями, проверяя их соответствие законам и нормативным актам. Серьезность нарушений может привести к дисквалификации.

Проблема в КоАП РФ

Росреестр также обладает функцией составления протоколов об административных правонарушениях арбитражных управляющих. Однако, существует проблема с непосредственным обнаружением, которая требует внимания и улучшения.

Следует отметить, что данное исследование не охватывает всех аспектов контроля за арбитражными управляющими в процедурах банкротства.

Роль Росреестра в контроле за несостоятельностью

Важное значение саморегулирования заключается в том, что Росреестр лишен возможности самостоятельно выявлять нарушения законодательства и проводить проверки и рассмотрение жалоб.

Как установлено, Росреестр не является контрольным органом в сфере несостоятельности (банкротства), значит, его сотрудники не могут проводить непосредственное обнаружение деятельности арбитражных управляющих.

Непосредственное обнаружение и его регламентация

Статья 28.1.1 Кодекса об административных правонарушениях РФ определяет, что для проведения проверок должностными лицами, составляющими протоколы, требуются достаточные данные, указывающие на совершение правонарушения.

Однако, Росреестр использует термин непосредственное обнаружение для оправдания проведения проверок, хотя такие проверки не регламентированы ни в одном законе.

Процедура рассмотрения жалоб и результаты нарушений

Отсутствует отдельное регулирование непосредственного обнаружения в отношении арбитражных управляющих, и в этом случае Росреестр произвольно составляет протоколы о правонарушениях.

Следует отметить, что Росреестр не имеет законной базы для проведения подобных проверок, что может привести к неправомерным действиям.

Анализ постановлений и действий Росреестра

Следует обратить внимание на ряд аспектов, которые вызывают вопросы:

- Неясно, что происходит с обращениями и как они рассматриваются.

- Используется формулировка, не соответствующая требованиям КоАП РФ.

- Росреестр проводит непосредственное обнаружение без законодательной поддержки.

В результате, Росррестр, призывая к законности, самостоятельно не соблюдает закон, что требует внимания и урегулирования.

Устранить выявленный законодательный пробел можно путем применения принципа «нет проверки — нет протокола», который уже применяется в КоАП РФ (Министерством юстиции РФ) и Конституционным судом Российской Федерации (конкретные предложения — ниже).

Выдвинутый принцип «нет проверки — нет протокола» уже нашел свое отражение в планируемом и действующем КоАП. Но не для арбитражных управляющих

По инициативе Министерства юстиции РФ в 2022 году в КоАП РФ внесены знаменательные изменения, которые предметно и однозначно выделяют две отдельные процедуры:

выявление признаков правонарушения;

привлечение к административной ответственности.

К сожалению, «банкротное право» существенно отстает в вопросе совершенствования административной практики.

«3.1. Дело об административном правонарушении, выражающемся в несоблюдении обязательных требований, оценка соблюдения которых является предметом государственного контроля (надзора), муниципального контроля, при наличии одного из предусмотренных пунктами 1–3 части 1 настоящей статьи поводов к возбуждению дела может быть возбуждено только после проведения контрольного (надзорного) мероприятия во взаимодействии с контролируемым лицом, проверки, совершения контрольного (надзорного) действия в рамках постоянного государственного контроля (надзора), постоянного рейда и оформления их результатов, за исключением случаев, предусмотренных частями 3.2–3.5 настоящей статьи и статьей 28.6 настоящего Кодекса (часть 3.1 введена Федеральным законом от 14.07.2022 № 290-ФЗ; в ред. Федерального закона от 29.12.2022 № 625-ФЗ)».

Необходимо констатировать проблему конкуренции процессов осуществляемого органом административной юрисдикции производства по делам об административных правонарушениях и контрольно-надзорного производства, когда уполномоченный орган может произвольно (по субъективному усмотрению специалиста. — Прим. авт.) начать либо внеплановую проверку, либо производство по делу об административном правонарушении, в том числе административное расследование.

Так, поступающие в уполномоченный орган материалы (сообщения, заявления), содержащие данные, указывающие на наличие события административного правонарушения, а также непосредственное обнаружение должностными лицами, уполномоченными составлять протоколы об административных правонарушениях, достаточных данных, указывающих на наличие события административного правонарушения, должны проверяться в процессе контрольно-надзорного производства, и только по его завершении может быть принято решение о возбуждении дела об административном правонарушении (цитата п. 5.1.5 Концепции нового Кодекса Российской Федерации об административных правонарушениях, 2019 год).

Выдвинутый принцип «нет проверки — нет протокола» также нашел свое отражение в Постановлении Конституционного Суда РФ от 30 марта 2021 года № 9-П, которым сделаны следующие выводы:

Проверка содержащихся в обращении физического или юридического лица данных, указывающих на событие административного правонарушения, в целях установления наличия или отсутствия оснований для возбуждения дела об административном правонарушении может осуществляться путем проведения мероприятий по контролю, предусмотренных Федеральным законом от 26 декабря 2008 года № 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" или иными нормативными актами, при наличии закрепленных в них оснований для контрольных мероприятий».

Как было указано ранее, на Росреестр не возложены полномочия по проведению контрольных (надзорных) мероприятий в отношении арбитражных управляющих. Для наглядности сопоставим действия Росреестра с выводами Постановления КС РФ.

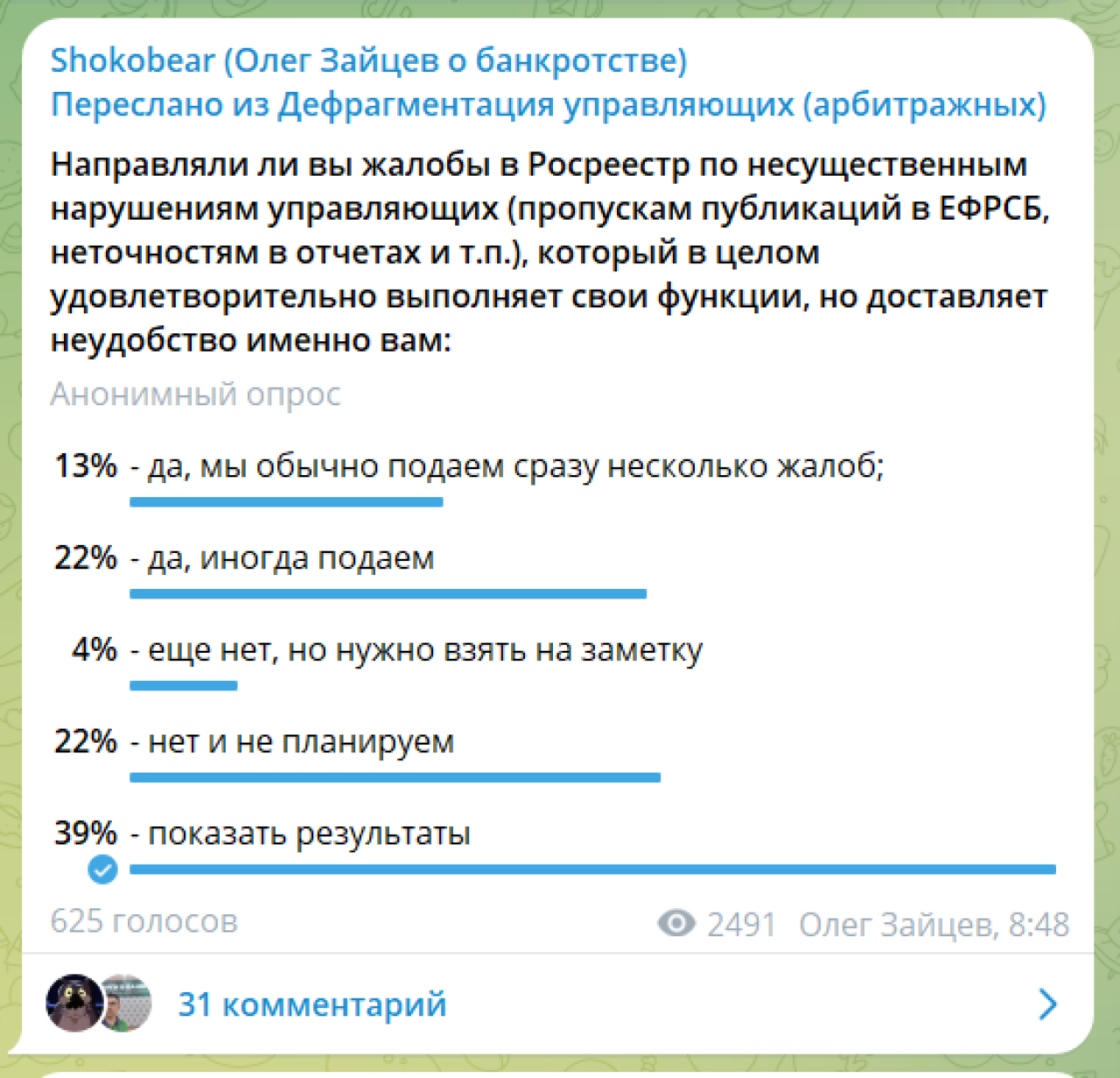

Благодаря содействию Олега Романовича Зайцева, доцента Российской школы частного права в Исследовательском центре частного права им. С. С. Алексеева при Президенте Российской Федерации, проведен опрос представителей профессионального банкротного сообщества по вопросу: «Направляли ли вы жалобы в Росреестр по несущественным нарушениям управляющих (пропускам публикаций в ЕФРСБ, неточностям в отчетах и т. п.), который в целом удовлетворительно выполняет свои функции, но доставляет неудобство именно вам (привлекает к субсидиарной ответственности, оспаривает сделки, взыскивает дебиторку или исполняет другие обязанности)».

Опрос доступен в сети Интернет: https://t.me/Shokobear/1656.

По результатам опроса, большая часть респондентов ответили, что жалобы в Росреестр используются в большинстве случаев в недобросовестных целях.

Таким образом, в современных условиях направление заявлений (жалоб) в отношении арбитражных управляющих к административной ответственности скорее используется в недобросовестных целях.

Действительно, систематическое нарушение арбитражными управляющими требований законодательства о банкротстве противоречит целям института банкротства. Но проведение массовых незаконных (на мой взгляд) проверок по жалобам недобросовестных лиц в такой же степени противоречит целям института банкротства!

Указанный выше административный конвейер чрезвычайно негативно влияет на независимость арбитражных управляющих:

добросовестные участники дел о банкротстве не используют «грязных методов» отстаивания своих прав;

а недобросовестные — активно применяют административные полномочия Росреестра, чтобы шантажировать и отстранять добросовестных управляющих.

Вывод

По нашей оценке, арбитражные управляющие до сих пор не смогли в полной мере принять свободу рыночных отношений в широком смысле и, в частности, саморегулирование. На бессознательном уровне все еще требуется «большой начальник», «зловещий орган», которого нужно бояться за суровые наказания, но одновременно осуждать за оторванность от реальности! В противном случае подобная гиперактивность Росреестра наткнулась бы на масштабную забастовку.

В дальнейшем, конечно, необходимо принять меры по исключению составов «специальной» административной ответственности для арбитражных управляющих по ч. 3, 3.1 ст. 14.13 КоАП РФ.

Но для скорейшего устранения чудовищных нарушений требуются совсем незначительные изменения, реализованные по принципу «нет проверки — нет протокола».

Мы просим Министерство экономического развития РФ принять следующие меры:

актуализировать письмо Минэкономразвития России от 27.10.2011 № Д06-5387 и выпустить разъяснения (информационное письмо) о том, что Росреестр не имеет полномочий по самостоятельному обнаружению правонарушений в деятельности арбитражных управляющих (проведению проверок, рассмотрению жалоб и т. п.), в том числе путем проведения нерегламентированного мероприятия «непосредственное обнаружение»;

либо выпустить разъяснения с закрытым (конкретным) перечнем поводов для возбуждения дела об административном правонарушении, которые по ч. 1.1 ст. 28.1 КоАП РФ могут считаться «достаточными данными, указывающими на наличие события административного правонарушения» (а именно акт проверки, проведенной СРО, или судебный акт арбитражного суда).

либо отдельными изменениями в КоАП РФ запретить составление протоколов в отношении арбитражных управляющих без проведения надлежащей проверки (по аналогии с ч. 3.1 ст. 28.1 КоАП РФ).

Мнения по данному вопросу

Представленная статья по своему содержанию представляется весьма актуальной и своевременной. В ней автор раскрыл реально существующие, острые и требующие безотлагательного нормативно-правового урегулирования подтвержденной обширной судебной практикой арбитражных судов проблемы привлечения арбитражных управляющих к административной ответственности за совершение административных правонарушений, предусмотренных ст. 14.13 КоАП, возбуждения дел об этих правонарушениях. Сформулированные в работе предложения по уточнению и дополнению положений ст. 14.13 п. 28.1 КоАП РФ могут быть положены в основу законодательного совершенствования правового механизма привлечения арбитражных управляющих к административной ответственности за совершение указанных правонарушений.

профессор, судья Второго арбитражного апелляционного суда в отставке

Я согласна с вопросом, который поднимается в статье. Не углубляясь в проблему, могу выделить следующие моменты. Действительно, сложилась правовая неопределенность в вопросе осуществления надзорных полномочий в отношении арбитражных управляющих и порядка привлечения виновных лиц к административной ответственности по ч. 3, 3.1. ст. 14.13 КАП РФ.

доцент, заведующая кафедрой гражданского права Казанского филиала Академия труда и социальных отношений

Во-первых, продолжает Лариса Тихомирова, возник правовой пробел в вопросе определения уполномоченного государственного органа на осуществление федерального надзора за деятельностью арбитражных управляющих и порядка проведения такого надзора.

С одной стороны, действующее законодательство регламентирует порядок осуществления контроля (надзора) в отношении саморегулируемых организаций арбитражных управляющих, т. е. речь идет о СРО, в которых состоят арбитражные управляющие, а не о самих арбитражных управляющих.

С другой стороны, законодательство наделяет должностных лифедерального органа исполнительной власти, осуществляющего функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, — должностных лиц Росреестра правом возбуждения дел об административных правонарушениях по ст. 14.13 КоАП РФ. Указанные полномочия закрепляются за Росреестром в п. 10 ч. 2 ст. 28.3 КоАП РФ, в п. 5.8.2. Положения о Росреестре, утв. Постановлением Правительства РФ от 01.06.2009 № 457.

При этом отсутствуют НПА, которые бы определяли уполномоченный федеральный орган исполнительной власти, осуществляющий функции по федеральному государственному надзору за деятельностью арбитражных управляющих, а также порядок проведения контроля (надзора) в отношении арбитражных управляющих.

Получается, орган государственного надзора, не наделенный полномочиями по осуществлению государственного контроля за деятельностью арбитражных управляющих, вправе составлять в отношении арбитражных управляющих, виновных в совершении административного правонарушения по ст. 14.13 КоАП РФ, протоколы об административных правонарушениях. Кроме того, должностные лица Россрестра уполномочены проводить административные расследования за нарушения законодательства о несостоятельности (банкротстве) — в порядке и на основаниях, предусмотренных статьей

Во-вторых, возникла правовая неопределенность в механизме привлечения арбитражных управляющих к административной ответственности по ч. 3, 4 ст. 14.13 КоАП РФ.

Согласно ч. 1.1 ст. 28.1 КоАП РФ поводами к возбуждению дел об административных правонарушениях, предусмотренных статьями 14.12, 14.13 и 14.23 настоящего кодекса, являются поводы, указанные в пунктах 1, 2 и 3 части 1 настоящей статьи, а также заявления лиц, участвующих в деле о банкротстве, и лиц, участвующих в арбитражном процессе по делу о банкротстве, органов управления должника — юридического лица, саморегулируемой организации арбитражных управляющих, содержащие достаточные данные, указывающие на наличие события административного правонарушения.

При этом в соответствии с ч. 1 ст. 28.1 КоАП РФ поводами к возбуждению дела об административном правонарушении являются:

непосредственное обнаружение должностными лицами, уполномоченными составлять протоколы об административных правонарушениях, достаточных данных, указывающих на наличие события административного правонарушения;

поступившие из правоохранительных органов, а также из других государственных органов, органов местного самоуправления, от общественных объединений материалы, содержащие данные, указывающие на наличие события административного правонарушения;

сообщения и заявления физических и юридических лиц, а также сообщения в средствах массовой информации, содержащие данные, указывающие на наличие события административного правонарушения (за исключением административных правонарушений, предусмотренных частью 2 статьи 5.27 и статьей 14.52 настоящего кодекса).

При этом соглашаюсь с правовой позицией автора, согласно которой непосредственно обнаружить достаточные данные, указывающие на наличие события административного правонарушения, можно исключительно по результатам или в ходе проведения контрольных (надзорных) мероприятий.

Любые действия по проверке фактов, данных, информации, соотношению их между собой должны проводиться либо в рамках контрольных (надзорных) мероприятий, либо в рамках административного расследования.

Можно предположить, что указанные нарушения арбитражных управляющих могут быть выявлены в результате контрольных (надзорных) мероприятий в отношении СРО арбитражных управляющих. В связи с чем, осуществляя проверку в отношении СРО арбитражных управляющих, должностные лица Росреестра выявляют факты нарушений конкретных арбитражных управляющих и возбуждают в отношении таких лиц дела об административных правонарушениях по соответствующей части ст. 14.13 КоАП РФ.

Однако вопросы возникают относительно правомерности возбуждения дела об административных правонарушениях по ст. 14.13 КоАП РФ в отношении арбитражных управляющих, если проверочные мероприятия в отношении СРО арбитражных управляющих не проводились.

Более того, возникают вопросы относительно возбуждения дел об административных правонарушениях без проведения контрольных надзорных мероприятий.

При этом во внимание необходимо принимать положения Постановления Правительства РФ от 10.03.2022 № 336 «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля», устанавливающие ограничения относительно проведения внеплановых проверок (так называемый «мораторий на проведение проверок»), особенно положения п. 3 указанного Постановления Правительства РФ № 336.

Кроме того, в п. 9 Постановления Правительства РФ № 336, а также в ч. 3.1–3.5 КоАП РФ содержатся ограничения относительно возбуждения дел об административных правонарушениях.

Проблема, поднятая Михаилом Ляпиным в данной статье, является чрезвычайно актуальной и злободневной. На эту тему написано много статей и сломано много копий, но воз, как говорится, и ныне там. В Постановлении от 5 марта 2019 г. № 14-П Конституционный Суд РФ указал, что институт банкротства выступает рыночным механизмом оздоровления российской экономики. Ни для кого не секрет, что избыточное административное регулирование (надзор) за арбитражными управляющими со стороны органов Росреестра является настоящим «бичом» как для самих управляющих, так и «кандалами» в целом для процедур банкротства, что, в конечно счете, неминуемо приводит к неэффективности процедур банкротства как средства оздоровления рыночной экономики России.

арбитражный управляющий, заместитель председателя Общероссийский профсоюз арбитражных управляющих (ОРПАУ)

Арбитражного управляющего, продолжает Андрей Шафранов, как назначает на процедуру банкротства, так и отстраняет с нее суд именем Российской Федерации. То есть арбитражный управляющий является «помощником» судьи в конкретном деле о банкротстве. Суд не может рассмотреть дело о банкротстве без управляющего: если кандидатура управляющего не была найдена, то дело о банкротстве подлежит прекращению.

Кроме того, назначенный в конкретном деле о банкротстве управляющий все время находится в эпицентре острого конфликта между кредиторами, должником, его бенефициарами, уполномоченным органом, работниками и т. п. Очевидно, что арбитражный управляющий не может действовать «добросовестно и разумно в интересах должника, кредиторов и общества», поскольку, действуя в интересах одних, он всегда будет действовать против интересов других участников.

Поэтому каждый арбитражный управляющий постоянно подвергается процессуальному и внепроцессуальному давлению со стороны всех конфликтующих сторон.

Вот почему Конституционный Суд в Постановлении от 19.12.2005 № 12-П специально указал, что в силу различных, зачастую диаметрально противоположных интересов лиц, участвующих в деле о банкротстве, законодатель должен гарантировать баланс их прав и законных интересов, что, собственно, и является публично-правовой целью института банкротства. Таким образом, арбитражный управляющий действует не в интересах должника, кредиторов и общества, а обеспечивает баланс их интересов (что означает возможность действий управляющего против интересов и должника, и кредиторов, и общества одновременно), осуществляя определенную дискрецию.

Очевидно, что такой «помощник суда», находящийся в условиях постоянного конфликта интересов и обеспечивающий баланс интересов конфликтующих сторон, должен обладать гарантиями независимости и неприкосновенности, аналогичными тем, которые предоставляются иным участникам правосудия: судьям, адвокатам, следователям и др.

Одной из таких гарантий безусловно является особый порядок привлечения к административной ответственности, аналогичный порядку привлечения к административной ответственности судей (ст. 16 Закона «О статусе судей в РФ»), адвокатов (ст. 18 Закона «Об адвокатской деятельности и адвокатуре в РФ»), прокуроров (ст. 42 Закона «О прокуратуре РФ»), следователей (ст. 29 «О Следственном комитете»), арбитражных заседателей (ст. 7 Закона «Об арбитражных заседателях арбитражных судов субъектов РФ»).

Без скорейшего решения этой проблемы будут усугубляться как прекаризация профессии арбитражного управляющего в частности, так и снижение эффективности процедур банкротства в целом.

Общероссийский профсоюз арбитражных управляющих России выражает надежду, что статья Михаила Ляпина сможет привлечь внимание государственных органов к столь злободневной проблеме.

Вопросы, рассматриваемые автором статьи, на сегодняшний день являются крайне актуальными как для профессионального сообщества арбитражных управляющих, так и для всей системы несостоятельности (банкротства) в нашей стране. Важнейшим фактором, обуславливающим эффективность процедур банкротства, является независимость арбитражного управляющего. Между тем, сложившаяся система привлечения арбитражных управляющих к административной ответственности, оказывает существенное отрицательное влияние на обеспечение указанной независимости.

юрист, генеральный директор Национальный союз профессионалов антикризисного управления (НСПАУ)

Нормой части 3.1 статьи 14.13 КоАП РФ, продолжает Анастасия Каверзина, предусмотрена безальтернативная дисквалификация арбитражного управляющего за повторное совершение административного правонарушения независимо от тяжести совершенного правонарушения. Одновременно установлено, что одним из поводов для возбуждения дела в отношении арбитражного управляющего по статье 14.13 КоАП РФ является в том числе обращение неограниченного круга лиц, содержащее данные, указывающие на наличие события административного правонарушения (в силу частей 1, 1.1 статьи 28.1 КоАП РФ).

Зачастую данными обстоятельствами пользуются недобросовестные лица с целью привлечения арбитражного управляющего к административной ответственности – в настоящее время основной инструмент давления на арбитражных управляющих — это жалобы на их действия (бездействия) как со стороны лиц, участвующих в деле о банкротстве, так и со стороны лиц, не наделенных соответствующим процессуальным статусом.

Если в случае направления жалобы (обращения) на действия (бездействие) арбитражного управляющего в орган по контролю (надзору) уполномоченным органом, организацией или физическим лицом, участвующим в деле о банкротстве или производству по делу о банкротстве, презюмируется, что указанное лицо действует добросовестно, то в случае, если жалобу на действия (бездействия) арбитражного управляющего подает лицо, которое не является участником дела о несостоятельности (банкротстве), то есть не имеет юридической заинтересованности в исходе дела, данный факт очевидно свидетельствует о намерении указанного лица причинить вред арбитражному управляющему и является по своей сути злоупотреблением правом.

При этом необходимо учитывать, что статьей 60 закона о банкротстве ограничен перечень лиц, которые вправе направлять в арбитражный суд жалобы на действия арбитражного управляющего.

Привлечение арбитражного управляющего к административной ответственности по заявлению лица, не входящего в указанный перечень лиц, представляет собой вмешательство в процедуру банкротства в отсутствие волеизъявления участников дела о банкротства, чем нарушает права указанных лиц.

В целях пресечения злоупотребления правом необходимо, с учетом положений статьи 60 закона о банкротстве, ограничить перечень лиц, обращения которых могут рассматриваться как повод для возбуждения дела об административном правонарушении в отношении арбитражных управляющих.

Указанное в равной мере относится и к такому поводу для возбуждения дела в отношении арбитражного управляющего по статье 14.13 КоАП как непосредственное обнаружение должностными лицами, уполномоченными составлять протоколы об административных правонарушениях, достаточных данных, указывающих на наличие события административного правонарушения. В ситуации, когда отсутствует жалоба на действия (бездействие) арбитражного управляющего со стороны лиц, участвующих в деле о банкротстве, не должно осуществляться вмешательство в процедуру банкротства со стороны органа по контролю (надзору), поскольку такое вмешательство нарушает права участников процедуры банкротства.

Относительно полномочий на проведение контроля за деятельностью арбитражных управляющих хотелось бы отметить, что в соответствии с Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ полномочия контролировать профессиональную деятельность арбитражных управляющих – членов саморегулируемой организации и рассматривать жалобы на действия члена саморегулируемой организации, исполняющего обязанности арбитражного управляющего в деле о банкротстве, предоставлены саморегулируемым организациям арбитражных управляющих (статья 22 Закона о банкротстве). Аналогичные положения в отношении контрольных функций саморегулируемых организаций содержатся в Федеральном законе «О саморегулируемых организациях» от 01.12.2007 N 315-ФЗ. При это органу по контролю (надзору) предоставлены полномочия за деятельностью саморегулируемых организаций (часть 1 статьи 23.1 закона о банкротстве).

По моему мнению, такое распределение полномочий по контролю в большей мере соответствует основным началам, целям, задачам и смыслу института саморегулирования.

Учитывая изложенное, представляется необходимым четкое разграничение на законодательном уровне предмета контроля за детальностью арбитражных управляющих и внесение в законодательство иных корреспондирующих изменений.

Над материалом работали

С 1 августа 2023 года в соответствии с Законом № 3219 изменяются отдельные требования НКУ касательно проведения налоговых проверок, в частности плановых, внеплановых и фактических.

Документальные внеплановые проверки

Ключевое изменение, касающееся внеплановых проверок (как выездных, так и невыездных), заключается в существенном расширении оснований для проведения данного вида проверок. В соответствии с п. 69.21 подразд. 10 разд. ХХ НКУ временно, на период с 1 августа 2023 года до прекращения или отмены военного положения на территории Украины, такие проверки проводятся в случае, если:

• они проводятся по обращению налогоплательщика;

• получена информация, свидетельствующая о нарушении налогового законодательства по вопросам налогообложения доходов, полученных нерезидентами с источником их происхождения из Украины, и/или по вопросам налогообложения нерезидентов, осуществляющих свою деятельность через обособленные подразделения, в т. ч. постоянные представительства, налогоплательщиков, осуществляющих деятельность в сфере производства и/или реализации подакцизной продукции, организации и проведения азартных игр в Украине (игорный бизнес), налогоплательщиков, предоставляющих финансовые, платежные услуги (пп. 78.1.1 НКУ);

• в целях контроля за трансфертным ценообразованием (пп. 78.1.2 НКУ);

• налогоплательщиком поданы в ГНИ возражения к акту проверки или жалоба на принятое по ее результатам налоговое уведомление-решение, в которых требуется полный или частичный пересмотр результатов соответствующей проверки или отмена принятого по ее результатам НУР (пп. 78.1.5 НКУ);

• начата процедура реорганизации юридического лица (кроме преобразования), прекращения юридического лица или предпринимательской деятельности ФЛП, закрытия постоянного представительства или обособленного подразделения юридического лица, в т. ч. иностранной компании, организации, возбуждено производство по делу о признании банкротом налогоплательщика или подано заявление о снятии с учета налогоплательщика (пп. 78.1.7 НКУ);

• плательщиком представлена декларация, в которой заявлен к возмещению из бюджета НДС, при наличии оснований для проверки, определенных в разд. V НКУ, и/или с отрицательным значением по НДС, составляющим более 100 тыс. грн (пп. 78.1.8 НКУ);

• в отношении плательщика налога подана жалоба о непредоставлении таким налогоплательщиком налоговой накладной покупателю или о допущении продавцом товаров/услуг ошибок при указании обязательных реквизитов НН, предусмотренных п. 201.1 НКУ, и/или нарушении продавцом/покупателем предельных сроков регистрации НН/РК в ЕРНН в случае непредоставления таким налогоплательщиком в течение 15 рабочих дней со дня, следующего за днем получения письменного запроса контролирующего органа, в котором указывается информация из жалобы, пояснений и документального подтверждения на данный запрос (пп. 78.1.9 НКУ);

• в отношении плательщика налога подана жалоба о непредоставлении таким налогоплательщиком акцизной накладной покупателю или о нарушении порядка заполнения и/или порядка регистрации акцизной накладной в случае непредоставления таким налогоплательщиком в течение 15 рабочих дней со дня, следующего за днем получения письменного запроса контролирующего органа, в котором указывается информация из жалобы, пояснений и документального подтверждения на данный запрос (пп. 78.1.9 НКУ);

• органом ГНС вышестоящего уровня в порядке контроля за действиями или бездействием должностных лиц органа ГНС нижестоящего уровня осуществлена проверка документов обязательной отчетности налогоплательщика или материалов документальной проверки и выявлено несоответствие заключений акта проверки требованиям законодательства и т. д. (пп. 78.1.12 НКУ);

• получена документально подтвержденная информация и данные, свидетельствующие о несоответствии условий контролируемой операции принципу "вытянутой руки" и/или установлении несоответствия условий контролируемой операции принципу "вытянутой руки" (пп. 78.1.14 НКУ);

• налогоплательщиком не представлены или представлены с нарушением требований п. 39.4 НКУ отчет о контролируемых операциях и/или документация по трансфертному ценообразованию или если установлены нарушения во время мониторинга такого отчета или документации (пп. 78.1.15 НКУ);

• получен отчет о контролируемых операциях, направленный налогоплательщиком в соответствии п. 39.4 НКУ. В таком случае проверка проводится исключительно по вопросам контроля трансфертного ценообразования (пп. 78.1.16 НКУ);

• контролирующим органом получена информация и/или документы от иностранных государственных органов, касающиеся вопросов, которые были охвачены во время предыдущих проверок налогоплательщика и свидетельствуют о нарушении налогоплательщиком налогового, валютного и иного законодательства, контроль за которым возложен на контролирующие органы (пп. 78.1.21 НКУ);

• получена информация, свидетельствующая об осуществлении нерезидентом хозяйственной деятельности через постоянное представительство на территории Украины без постановки на налоговый учет (пп. 78.1.22 НКУ);

• в отношении налогоплательщиков, по которым получена налоговая информация, свидетельствующая о нарушении плательщиком валютного законодательства в части соблюдения предельных сроков поступления товаров по импортным операциям и/или валютной выручки по экспортным операциям.

Документальные проверки, которые были начаты и не завершены до 24 февраля 2022 года, кроме проверок, для которых установлен мораторий, возобновляются на неиспользованный срок.

Напомним, что сроки проведения проверки в соответствии с п. 82.2 НКУ для внеплановой выездной проверки составляют:

• для крупных плательщиков – 15 р. дн. (возможно продление на 10 р. дн.);

• для субъектов малого предпринимательства – 5 р. дн. (возможно продление на 2 р. дн.);

• для остальных плательщиков – 10 р. дн. (возможно продление на 5 р. дн.).

В то же время остаются обязательные условия проведения документальных проверок, касающиеся, в том числе, и внеплановых. В п. 69.21 подразд. 10 разд. ХХ НКУ указано, что проверки могут быть проведены при наличии безопасных условий для проведения проверки, а именно безопасного:

• доступа, допуска к территориям, помещениям и прочему имуществу, которые используются для осуществления хозяйственной деятельности и/или являются объектами налогообложения, или используются для получения доходов (прибыли), или связаны с другими объектами налогообложения таких налогоплательщиков;

• доступа, допуска к документам, справкам о финансово-хозяйственной деятельности, полученных доходах, расходах налогоплательщиков и иной информации, связанной с исчислением и уплатой налогов, сборов, платежей, о соблюдении требований законодательства, осуществление контроля за которым возложено на контролирующие органы, а также к финансовой и статистической отчетности в порядке и на основаниях, определенных законом;

• проведения инвентаризации основных средств, товарно-материальных ценностей, средств, снятия остатков товарно-материальных ценностей, наличности.

Документальная внеплановая проверка может приостанавливаться при следующих обстоятельствах:

• отсутствуют безопасные условия для проведения проверки;

• плательщиком налога подано в налоговый орган уведомление о невозможности вывоза первичных документов в связи с их потерей или нахождением на территории, где ведутся (велись) боевые действия (пп. 69.28 подразд. 10 НКУ);

• налогоплательщиком подано мотивированное заявление о приостановлении документальной проверки. Это не касается проверок, которые проводятся в соответствии с пп. 78.1.8 НКУ в случае, если плательщиком представлена декларация, в которой заявлена сумма НДС к возмещению из бюджета.

Приостановление проверки происходит на основании приказа руководителя (его заместителя или уполномоченного лица) налогового органа. Копия приказа направляется налогоплательщику в электронный кабинет налогоплательщика с одновременным отправлением на электронный адрес (адреса) налогоплательщика информации о виде документа, дате и времени его отправления в электронный кабинет.

При этом срок проведения проверки приостанавливается и в дальнейшем возобновляется на неиспользованный срок после устранения (окончания) причин и обстоятельств, обусловивших приостановление проверки.

Документальные плановые проверки

Временные дополнительные правила проведения документальных плановых проверок определены в новом п. 69.35 подразд. 10 разд. ХХ НКУ.

В частности, в указанном подпункте перечислены исключительные основания для проведения внеплановых проверок временно, на период с 1 августа 2023 года до прекращения или отмены военного положения на территории Украины. Так, в план-график проведения документальных плановых проверок могут быть включены только:

налогоплательщики, осуществляющие деятельность в сфере производства и/или реализации подакцизной продукции;

налогоплательщики, осуществляющие деятельность в сфере организации и проведения азартных игр в Украине (игорный бизнес);

налогоплательщики, предоставляющие финансовые, платежные услуги.

Для остальных налогоплательщиков продолжает действовать мораторий.

Плановые проверки, которые были начаты и не завершены до 24 февраля 2022 года, возобновляются на неиспользованный срок (п. 69.35 подразд. 10 разд. ХХ НКУ). Понятно, что речь идет о проверках тех налогоплательщиков, для которых отменен мораторий на проверки.

Обновленный план-график обнародуется на официальном веб-сайте центрального органа исполнительной власти, реализующего государственную налоговую политику, не позднее последнего числа месяца, в котором был утвержден такой обновленный план-график.

Плановые проверки могут начинаться не ранее чем через 30 календарных дней, следующих за датой обнародования обновленного плана-графика.

Но при этом действуют общие требования в части допуска к проверке – налогоплательщику (его представителю) направлены (вручены) копия приказа о проведении документальной плановой проверки и письменное уведомление с указанием даты начала проведения такой проверки. Это должно быть осуществлено не позднее чем за 10 календарных дней до дня проведения проверки.

Также должны быть выполнены требования о наличии безопасных условий для проведения проверки, указанные в п. 69.21 подразд. 10 разд. ХХ НКУ, то есть как и касательно внеплановых проверок.

Для плановых проверок, как и для внеплановых, предусмотрена возможность их приостановления, если отсутствуют безопасные условия для проведения проверки или налогоплательщиком подано мотивированное заявление о приостановлении документальной проверки. Приостановление происходит на основании приказа руководителя (его заместителя или уполномоченного лица) налогового органа, копия которого направляется налогоплательщику в его электронный кабинет.

Главные изменения, касающиеся фактических проверок, заключаются в том, что для их проведения должны обеспечиваться безопасные условия, как и при проведении документальных проверок. Эти условия указаны в п. 69.21 подразд. 10 разд. ХХ НКУ. В случае их отсутствия проверка не может быть проведена.

Что касается оснований для проведения фактической проверки, то они не меняются, то есть продолжает действовать п. 80.2 НКУ.

Также НКУ предусматривает возможность приостановления фактической проверки, если отсутствуют безопасные условия для ее проведения или налогоплательщиком подано мотивированное заявление о приостановлении фактической проверки (п. 69.21 подразд. 10 разд. ХХ НКУ).

Читайте всю бухгалтерскую аналитику на единой платформе LIGA360. Получите доступ к изданиям Интербух, БУХГАЛТЕР&ЗАКОН, Вестник МСФО. А еще настройте новостную ленту из самых популярных онлайн-ресурсов. Купите прямо сегодня.

1. НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. Закон № 3219 – Закон Украины "О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно особенностей налогообложения в период действия военного положения" от 30.06.2023 г. № 3219-IX.

3. Закон № 5073 – Закон Украины "О благотворительной деятельности и благотворительных организациях" от 05.07.2012 г. № 5073-VI.

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов’язкове.Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ "ЛІГА ЗАКОН" заборонено.

Известная блогер Елена Блиновская опровергла информацию, что в отношении неё идут проверки полиции по факту мошенничества.

— У меня всё хорошо. Сведений по поводу того, что сейчас идёт в новостях, у меня нет, — сказала она в интервью Рен-ТВ.

По словам Блиновской, налоговые службы уже в течение года проверяют блогеров. Однако никаких проверок со стороны полиции в её отношении не проводится.

— После интервью ко мне несколько раз приходила прокуратура. Каждый раз мы встречали их с полностью предоставленными документами. И ничего нам не могли сказать, — добавила она.

Однако 78.ru стало известно, что в полицию поступило заявление на Блиновскую. Некий мужчина просит провести проверку в отношении деятельности блогера, которая посредством платных интернет-тренингов утверждает, что может научить любого человека тому, чтобы его желания сбывались без труда, а также она разыгрывает квартиру в Москве, но в розыгрыше принимают участие только те, кто оплатил «марафоны» на её странице в интернете, а нес=посредственно условия розыгрыша нигде не указаны. По данному факту проводится проверка.

Ранее адвокат объяснил, почему российским блогерам лучше подумать о законности доходов.

Напомним, на днях возбудили уголовное дело на блогершу Александру Митрошину, которую обвиняют в уклонении от уплаты налогов на 120 млн рублей.