Оценка финансовой устойчивости контрагента

Финансовое состояние контрагента говорит о его возможности исполнить свои обязательства по договору. Необходимо учитывать не только своевременную оплату, но и другие факторы, такие как закредитованность и наличие оборотного капитала.

Как оценить финансовую устойчивость?

Оценить финансовую устойчивость контрагента можно с помощью API Контур.Фокуса. Полученные данные помогут заранее выявить изменения в стабильности компании и, при необходимости, скорректировать планы сотрудничества.

Почему важно проверить контрагента?

Проверка потенциального партнера перед заключением договора является важным шагом. Уровень анализа зависит от условий контракта, включая сумму и сроки платежа. Более тщательный анализ необходим при больших суммах или отсрочке платежа.

Транснациональные компании проводят проверку потенциальных партнеров в течение недель или даже месяцев из-за финансовых и репутационных рисков. Недобросовестное партнерство может негативно сказаться на бизнесе и его стоимости.

Практические шаги проверки контрагента

- Анализ контрагента особенно важен при условиях отсрочки или рассрочки платежа.

- Риски неоплаты товаров всегда существуют, поэтому лучше быть предельно осторожным.

- Установите регламент проверки контрагентов и определите ответственного сотрудника для этой задачи.

Как найти информацию о финансовом состоянии контрагента?

Через ИНН компании можно получить доступ к документам, раскрывающим ее финансовое состояние. Показатели из отчетов понадобятся для дальнейшего анализа.

Для организаций, проходящих аудит, доступно аудиторское заключение в ГИР БО, указывающее на достоверность публикуемых данных.

Не забывайте, что устойчивость контрагента необходимо оценивать периодически, не только перед началом сотрудничества, но и во время его продолжения. Регулярная проверка поможет избежать неприятных ситуаций и минимизировать риски для вашего бизнеса.

Анализ финансового состояния контрагента

Бухгалтерский баланс показывает финансовое состояние на конкретную отчетную дату — обычно это 31 декабря. Нужно помнить, что уже 1 января картина может поменяться. Поэтому желательно анализировать отчетность минимум за три года.

Запрос документов и сведений у контрагента

Запросить документы можно напрямую у поставщика или покупателя. Перечень запрашиваемых форм зависит от того, что и насколько детально нужно проверить. Например, для анализа помимо бухгалтерской отчетности могут пригодиться оборотно-сальдовые ведомости и расшифровки отдельных строк бухгалтерского баланса.

При запросе сведений напрямую у контрагента нужно помнить, что он не обязан их предоставлять, так как некоторые документы могут содержать коммерческую и иную тайну.

Поэтому при анализе финансового состояния контрагента стоит использовать и официальные государственные источники, и запрашивать недостающую информацию у контрагента. Собирать и сопоставлять такие данные вручную, особенно когда в компании много контрагентов, довольно долго. Возможности API Контур. Фокуса позволяют проанализировать финансовое состояние контрагента автоматически.

Система оценивает контрагента и выставляет рейтинг по шкале от 0 до 100. Учитывается отрасль компании и показатели бухгалтерской отчетности. По статистике, с оценкой 20 баллов в следующем году банкротится каждая десятая компания. С оценкой 40 баллов — каждая сотая.

На что обратить внимание в первую очередь при оценке финансового состояния контрагента

Из форм бухгалтерской отчетности можно почерпнуть много полезной информации о партнере. Например, для экспресс-анализа в бухбалансе нужно обратить внимание на динамику следующих строк:

- Все показатели относительны, и анализировать их нужно в совокупности. Например, рост запасов — это не всегда плюс. Ведь может быть и так, что большая часть складских позиций неликвидна.

- Наиболее ликвидные активы — это денежные средства и краткосрочные финвложения. Чем их больше на балансе, тем устойчивее организация. Наименее ликвидны — нематериальные активы, основные средства и просроченная дебиторка. Их сложно быстро продать и обернуть в деньги.

- В отчете о финрезультатах смотрим на прибыль — именно с ее помощью бизнес может развиваться и обеспечивать свою устойчивость.

По данным из отчетности можно рассчитать много показателей, характеризующих устойчивость и эффективность работы контрагента.

Рассчитываем коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает уровень платежеспособности предприятия. Его рассчитывают по формуле:

[Ктл = ОА / (КО — ДБП)], где- Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы (Раздел II бухбаланса);

- КО — краткосрочные обязательства (Раздел V бухбаланса);

- ДБП — доходы будущих периодов (строка 1530 бухбаланса).

Об устойчивости говорит значение коэффициента в диапазоне от 1 до 2. Это значит, что у организации достаточно ликвидного имущества для покрытия своих краткосрочных обязательств.

Значение ликвидности

Ликвидность показывает способность компании быстро конвертировать свое имущество в наличные деньги для погашения обязательств. Наличие ликвидных активов помогает компании избежать финансовых затруднений.

Как оценить ликвидность и платежеспособность

Для оценки ликвидности и платежеспособности компании используются различные коэффициенты:

- Коэффициент текущей ликвидности: CL = Краткосрочные активы / Краткосрочные обязательства

- Коэффициент абсолютной ликвидности: AL = Денежные средства / Краткосрочные обязательства

- Коэффициент общей ликвидности: GL = (Краткосрочные активы – Запасы) / Краткосрочные обязательства

Значение платежеспособности для кредиторов

Кредиторы обращают внимание на платежеспособность заемщика, чтобы убедиться в том, что займ будет возвращен вовремя. Если компания не платежеспособна, риск невозврата средств увеличивается.

Применение анализа финансовых показателей

Понимание ликвидности, платежеспособности и других финансовых коэффициентов помогает бизнесу принимать обоснованные решения и управлять своими финансами эффективно.

Оценка финансового состояния компании необходима не только для получения кредита, но и для обеспечения стабильности и роста бизнеса. Используйте анализ финансовых показателей для улучшения своей финансовой устойчивости и привлекательности для кредиторов.

Ликвидность и платежеспособность в финансовом анализе компании

Ликвидность показывает, насколько быстро активы бизнеса можно обратить в деньги, чтобы рассчитаться по обязательствам. Когда у компании хорошая ликвидность, у неё достаточно денег или иных активов, которые можно быстро продать за наличные, чтобы покрыть свои расходы.

Активы и их классификация

К активам бизнеса относятся её имущество, деньги на счетах и в кассе, дебиторская задолженность, складские запасы и пр. Наиболее ликвидными из них являются деньги и краткосрочные финансовые вложения. К неликвидным или труднореализуемым активам можно отнести испорченные запасы и просроченную дебиторскую задолженность. Вложенные в них деньги вряд ли получится вернуть, поэтому они оборачиваются убытком для предприятия.

Влияние на бизнес

Высокие ликвидность и платежеспособность помогают бизнесу провести внутренний анализ финансового благополучия. Если по расчетам они слишком низкие, не стоит обременять компанию новыми кредитами — велик риск не рассчитаться с обязательствами в полном объеме и оказаться на грани банкротства.

Анализ активов и пассивов

Анализ ликвидности и платежеспособности предприятия проводят по Балансу — отчёту, в котором отражены все активы и пассивы бизнеса. Имущество компании относят к активам, а обязательства — к пассивам.

Основное правило, которое необходимо запомнить — активы всегда равны пассивам. Активов не может быть больше, чем источников, за счёт которых они сформированы.

Соотношения активов и пассивов

Для оценки платежеспособности и ликвидности предприятия активы и пассивы разделяют на группы, которые отражают степень их ликвидности и срочность погашения соответственно.

| Активы | Идеальное соотношение (абсолютная ликвидность) | Пассивы |

|---|---|---|

| А1 | высоколиквидные | П1 |

| А2 | быстрореализуемые | П2 |

| А3 | медленно реализуемые | П3 |

| А4 | труднореализуемые | П4 |

Если при расчете соблюдаются соотношения из таблицы, Баланс считается абсолютно ликвидным. В противном случае, это может указывать на кризисное состояние бизнеса.

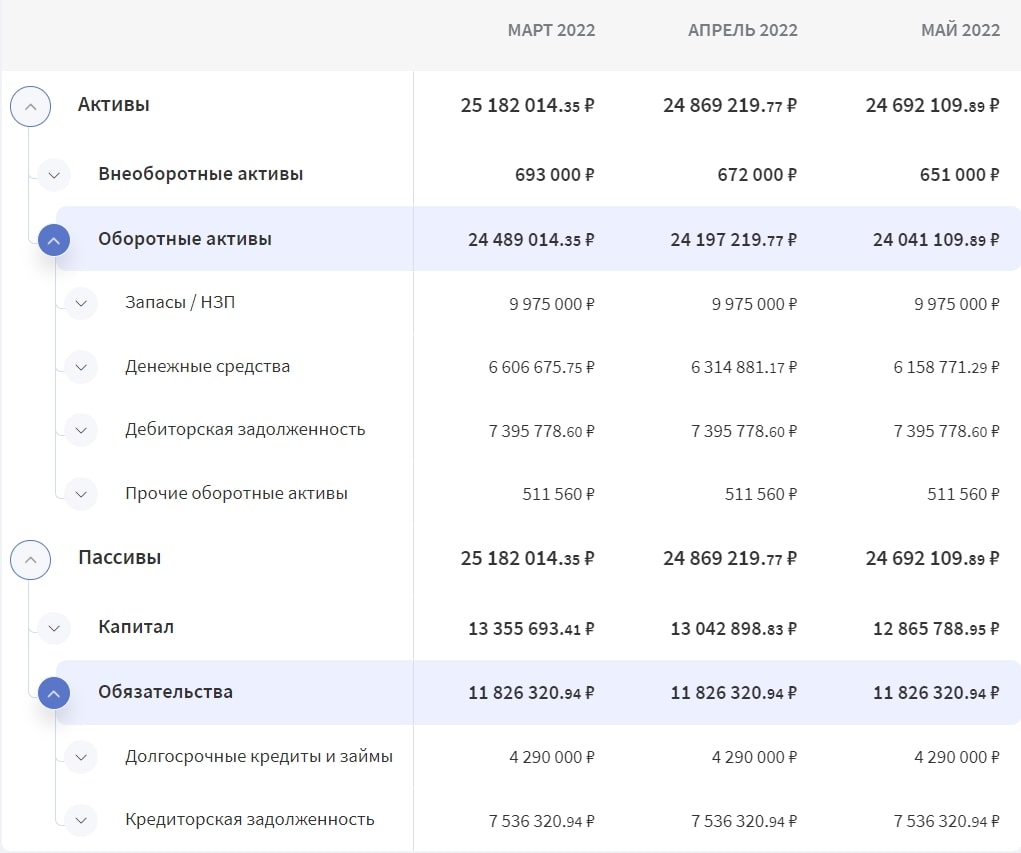

Пример. Проведём анализ ликвидности Баланса выдуманной компании «Фунтик». Компания ведёт финансовый учёт в Финтабло, и её Баланс выглядит следующим образом:

В Финтабло все важные данные находятся на одном экране

Ориентироваться будем на значения марта, сравнение для удобства проведём в таблице:

А1 — денежные средстваУ компании недостаточно денежных ресурсов на погашение кредиторской задолженностиП1 — кредиторская задолженность

А2 — дебиторская задолженностьУ компании достаточно денег на погашение краткосрочных обязательствП2 — краткосрочные заёмные средства

У компании достаточно средств на погашение долгосрочных обязательствП3 — долгосрочные кредиты

А4 — внеоборотные активыБаланс компании ликвиден, она может погасить свои платежные обязательстваП4 — собственный капитал

Итог анализа: Баланс компании ликвиден, однако есть проблемы с погашением срочной кредиторской задолженности — текущих активов на это не хватает. Выйти из ситуации можно, распродав часть запасов и тем самым увеличив сумму денежных средств компании. Это хорошая возможность для «Фунтика» улучшить свою платежеспособность и избежать долгов перед поставщиками и сотрудниками.

Расчёт коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с долгами за счет собственных средств и помогают сотрудникам банка оценить возможные риски выдачи кредита конкретному предприятию. Рассказываем, как их рассчитать.

Коэффициент текущей ликвидности показывает, достаточно ли у компании оборотных средств для своевременного покрытия текущих обязательств.

Оборотные активы бизнеса включают в себя не только денежные средства, но и имеющиеся запасы материалов и сырья, незавершенное производство, дебиторскую задолженность и расходы будущих периодов.

Чем выше значение этого показателя, тем лучше. Оптимальным значением считается 2, но для получения кредита достаточно, чтобы оно было больше единицы. Если значение меньше единицы, кредит не выдадут — риски слишком высоки.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности характеризует способность предприятия рассчитаться по обязательствам за счёт продажи своих ликвидных активов.

Его величина рассчитывается по формуле:

Важно: при расчете данного показателя не учитываются складские запасы.

Хорошим считается значение от 0,8 до 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить незамедлительно. Исходя из этого, при расчёте данного показателя не учитывают дебиторскую задолженность, так как неизвестно, когда она будет погашена.

Нормативным является значение больше 0,2.

Высокое значение говорит о том, что у компании достаточно денежных средств и финансовых вложений для быстрого погашения своих краткосрочных обязательств. Это свидетельствует о ее финансовой устойчивости и надежности. Однако слишком высокий показатель может быть признаком того, что компания не использует свои активы эффективно. Такой бизнес может столкнуться с проблемами при привлечении дополнительных заемных средств.

«Расчет коэффициентов ликвидности важен для оценки бизнеса. Например, текущая ликвидность компании составляет 2 — это значит, что у нее достаточно оборотных средств для покрытия текущих обязательств. Быстрая ликвидность составляет 0,9 — это говорит о способности рассчитаться с обязательствами путем продажи ликвидных активов. Абсолютная ликвидность компании равна 0,3, что позволяет ей незамедлительно погасить часть краткосрочных долгов. Такие показатели позволяют сделать вывод о финансовой устойчивости предприятия, что привлекает инвесторов и облегчает получение кредитов на выгодных условиях».

Расчёт без формул

Расчёт финансовых показателей можно автоматизировать с помощью специальных сервисов. Автоматизация экономит время руководителя и финансиста на анализ и исключает риск возникновения ошибок в расчётах.

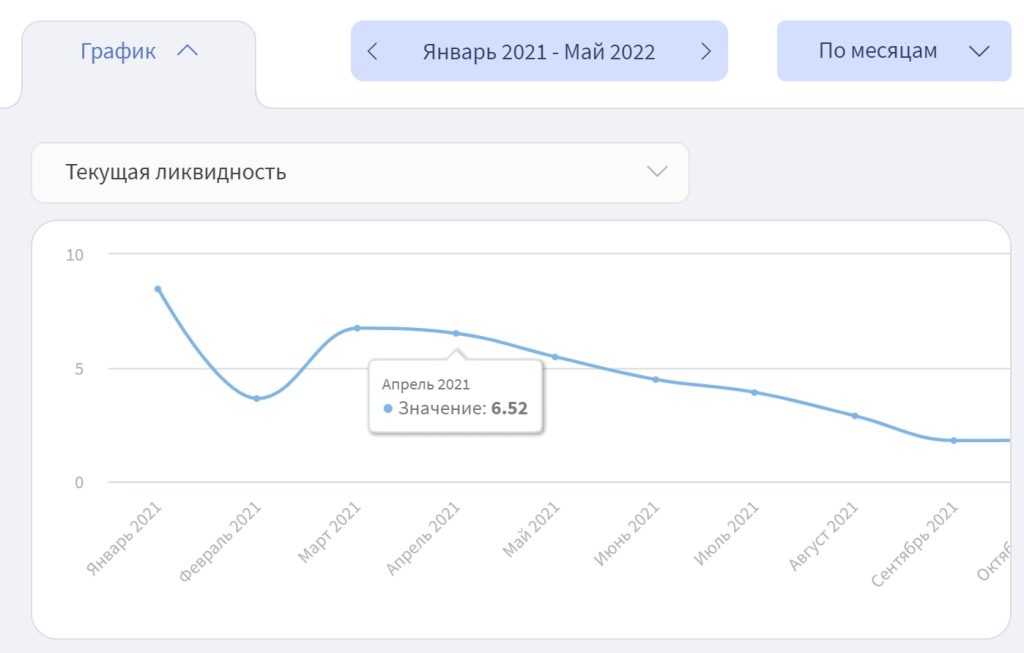

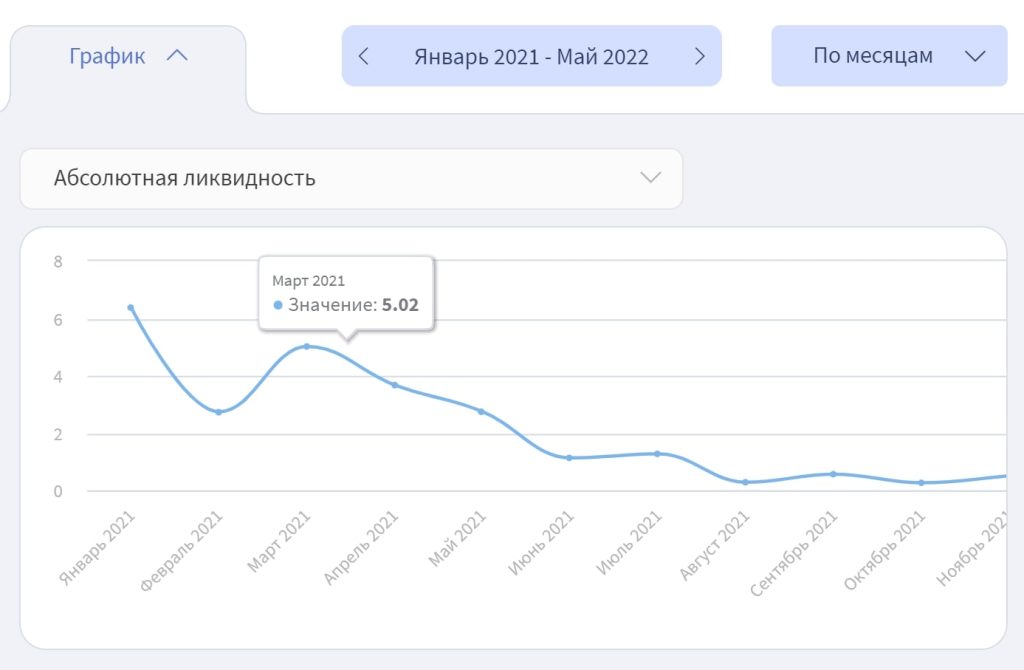

В Финтабло коэффициенты текущей и абсолютной ликвидности представлены в виде динамических графиков в Балансе, по которым легко следить за их изменениями и оценивать, положительная эта динамика или отрицательная.

Динамика текущей ликвидности на графике в Финтабло

Динамика абсолютной ликвидности на графике в Финтабло

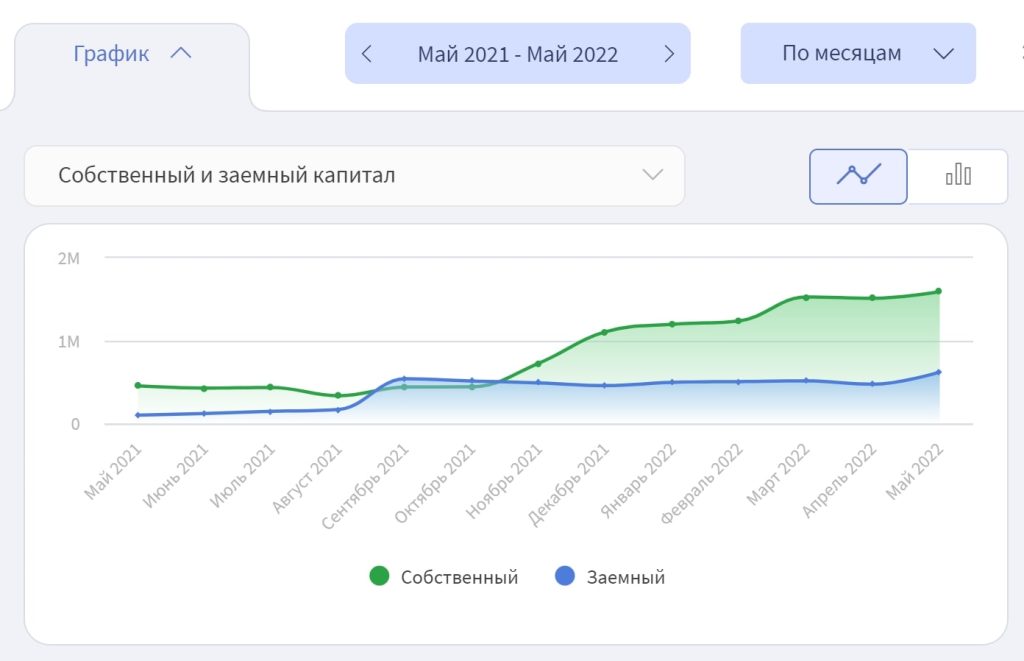

А ещё по графикам удобно следить за отношением собственного капитала к заёмному. Это поможет понять, каких средств в бизнесе больше — собственных или кредитных, и принять решение о том, стоит ли брать ещё один кредит.

Соотношение собственного и заёмного капиталов на графике в Финтабло

Все функции и графики Баланса в Финтабло доступны бесплатно первые 14 дней после регистрации. Записывайтесь на встречу, чтобы узнать поддробности.

Как банк проводит оценку

Для проведения анализа платежеспособности предприятия банк запрашивает бухгалтерскую отчетность, как правило, за последние 5 отчётных дат, а также дополнительные расшифровки к отчётности. Кредитору важно понимать, что бизнес будет в состоянии обслуживать кредит и сможет полностью вернуть основной долг согласно графику в кредитном договоре.

Для оценки платежеспособности специалисты банка проводят горизонтальный анализ представленной компанией отчётности, то есть изучают динамику ключевых финансовых показателей её деятельности.

«Например, они могут сравнить уровень складских запасов на разные отчётные даты. Если значение за период выросло, это может говорить как о затоваривании склада, так и о масштабировании бизнеса и о расширении ассортимента продукции. В таком случае банк задаёт уточняющие вопросы, запрашивает оборотно-сальдовую ведомость по соответствующим счетам и оценивает другие показатели, чтобы получить полную и достоверную картину финансового состояния потенциального заёмщика».

Также кредитор проводит вертикальный анализ отчётности, чтобы определить уровень платежеспособности организации. То есть исследует структуру её активов и обязательств. Как уже отмечалось выше, самыми ликвидными активами являются деньги, самыми низколиквидными — основные средства. В Балансе могут быть и вовсе неликвидные активы: это нематериальные активы в виде, например, сайта компании или ПО, которые невозможно продать.

Чем больше ликвидных активов в структуре Баланса, тем выше платежеспособность компании и вероятность получить кредит. Тем не менее банки положительно относятся и к наличию основных средств, если это качественная недвижимость или дорогостоящее оборудование. Данное имущество банк охотно возьмёт в залог.

Также кредитор может зафиксировать в договоре уровень «неснижаемого» складского запаса заёмщика. Это является некой гарантией возврата кредита, так как в случае форс-мажора компания сможет «обернуть» товарный запас в деньги достаточно быстро и расплатиться с долгами.

Как улучшить ликвидность и платежеспособность

Если показатели вашего бизнеса далеки от тех, которые хочет видеть банк для одобрения кредита — не отчаивайтесь, их можно улучшить. Есть несколько условий, соблюдение которых позитивно сказывается на уровне ликвидности и платёжеспособности предприятия.

Если приняли решение работать с контрагентом, то при возможной проверке налогового органа необходимо подтвердить то, что Вы проявили должную осмотрительность. Понятие "должной осмотрительности" введено в налоговую практику Постановлением №53 Пленума ВАС РФ от 12 октября 2006 г. "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" (Постановление №53).

Проявление "должной осмотрительности" рассматривается, как один из критериев отсутствия получения налогоплательщиком необоснованной налоговой выгоды. Должная осмотрительность активно использовалась налоговыми органами и судами в случаях, когда речь шла об обоснованности вычета по НДС и включении расходов в состав затрат при расчете налога на прибыль. На практике под проявлением "должной осмотрительности и осторожности" понимается использование налогоплательщиком всех доступных ему возможностей для получения и проверки информации о контрагенте.

В августе 2017 года была введена в действие ст. 54.1 Налогового кодекса. Она несколько изменила подход к методам проверки и оценки добросовестности налогоплательщика. Проверка контрагента и проявление необходимой осмотрительности перед заключением сделки не потеряли своей актуальности, только немного поменяли цель и последствия проверки. Налогоплательщику стоит проявлять осмотрительность при выборе контрагента, но не с целью доказать впоследствии налоговому органу или суду сам факт его проверки, а для того, чтобы убедиться, что контрагент является добросовестным лицом, ведет реальную деятельность и с ним можно заключить договор без риска негативных налоговых последствий. Налоговые органы будут проверять реальность выполнения сделки контрагентом, поэтому налогоплательщику стоит перед сделкой самостоятельно убедиться, что контрагент располагает необходимыми возможностями и ресурсами для выполнения принятых на себя обязательств по сделке.

Что будет, если не проверять контрагента

Налоговый орган при выездной налоговой проверке соберет информацию о "серых" контрагентах, исключит из расходов сделки с выбранными организациями, доначислит налог на прибыль, НДС, применит пени и штрафы. А основаниями будут служить признаки фирм-однодневок, например:

Недобросовестного налогоплательщика (контрагента)

Обстоятельства, которые не могут сами по себе служить основанием для предъявления налоговых претензий (ст. 54.1 НК РФ):

Этап 1. Заводим о проверке контрагента

Можно обойтись без Положения, если сотрудников и контрагентов мало. Тогда руководствуйтесь логикой, здравым смыслом и интуицей, не забывая документы.

Мы рекомендуем, чтобы Положение о проверке контрагентов было и содержало основные разделы :

Под контрагентом мы понимаем любое российское (иностранное) юридическое или физическое лицо, с вступает в договорные отношения. Сама проверка контрагентов предназначенадля предотвращения рисковсвязанных с выбором контрагентаи взаимодействия с

Риски – это возможныепотери вашей компании (штрафы, предъявления претензий контролирующими органами по причинам:

Регламент действий у каждой компании может быть свой – детальный и не очень (возможный Пример положения о проверке контрагента).Посмотрим на основные этапы проверки контрагента.

Этап 2. Заводим на контрагента – отправляем запрос и получаем первые документы

Можно обойтись без Положения, если сотрудников и контрагентов мало. Тогда заведите отдельные папки в бумажном или электронном виде на каждого контрагента, ведите историю.

Запросите у контрагента перед подписанием каждого нового Договора Письмо о должной осмотрительности с приложением (всех или части) документов или Документы по отдельности:

Получили документы, начинаем проверять документы и контрагента.

Этап 3. Проверяем контрагента через

Удобнее использовать агрегаторы, которые собирают у себя много информации. Можно использовать любой, не будем рекламировать. Вбейте ИНН, внимательно изучайте. Проверьте достоверность юридического адреса, статус организации (действует или в стадии ликвидации), является ли директор и адрес массовыми, платит ли организация налоги и сдает ли отчетность. Пройдите по веткам аффилированных лиц, составьте впечатление о бизнес в целом. Бесплатные сервисы дают лишь базовую информацию, удобства нужно покупать. Впрочем и бесплатно исследовать контрагента можно довольно глубоко.

Бесплатные проверки контрагента

Пройдите по бесплатным сервисам. Это не так удобно, как в агрегаторах, но зато на каждом сервисе можно сделать скрины, как доказательства своей осмотрительности. Поехали.

Каждый результат проверки сохраняем в дело. Вам потребуется доказать контролирующему лицу или органу, что проверка произведена.

Этап 4. Проверяем

Если деятельность контрагента подлежит лицензированию – не забудьте это проверить. Действительно, суды указывают на необходимость такой проверки при решении вопроса о добросовестности налогоплательщика (постановление ФАС ПО от 22 февраля 2012 г. по делу № А65-8909/2011, постановление ФФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ММО от 2 февраля 2009 г. № КА-А40/13417-08).

Узнать, выдавалась ли лицензия потенциальному контрагенту, можно на сайтах лицензирующих органов – для каждого вида деятельности лицензирующий орган будет своим. К примеру, на сайте Минстроя России размещены для ознакомления реестры выданных разрешений на строительство, а сайт Роспотребнадзора позволяет провести поиск по реестрам лицензий, выданных на деятельность, связанную с использованием возбудителей инфекционных заболеваний, и на деятельность в области использования источников ионизирующего излучения.

Этап 5. Проверяем и налоги

В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н), годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), которые могут ознакомиться с ней и получить ее копии с возмещением затрат на копирование, а организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

Кроме того, сведения о годовой бухгалтерской отчетности организаций обязан бесплатно предоставлять Росстат (Положение о Федеральной службе государственной статистики, утв. постановлением Правительства РФ от 2 июня 2008 г. № 42, приказ Росстата от 20 мая 2013 г. № 183 "Об утверждении Административного регламента предоставления Федеральной службой государственной статистики государственной услуги "Обеспечение заинтересованных пользователей данными бухгалтерской (финансовой) отчетности юридических лиц, осуществляющих свою деятельность на территории Российской Федерации").

Запросите отчетность у контрагента. Или посмотрите сервис – Прозрачный бизнес от налоговой службы.

Контрагентом налогов

Ранее суды обращали внимание, что проверка уплаты налогов (уплата налогов в минимально возможном объеме или в неполном размере) контрагентом также расценивается как проявление осмотрительности налогоплательщика. И подтверждали обязанность налоговых органов предоставить запрашиваемую информацию, ссылаясь на то, что отказ инспекции предоставить информацию о контрагенте налогоплательщика влияет на права последнего, связанные с получением налоговой выгоды, с учетом обязанности налогоплательщика подтвердить должную осмотрительность и осторожность при выборе контрагента (постановление ФАС ЗСО от 14 декабря 2007 г. № Ф04-67/2007(77-А67-32) по делу № А67-1687/2007).

Обзор ВС 2019 пояснил, что общественную опасность имеет только умышленное неисполнение обязанностей налогоплательщика/плательщика сборов. При этом надо иметь в виду, что состава преступления, предусмотренного ст. 198, 199 УК РФ, не образует сам факт неплатежа налога или сбора при условии, что налогоплательщик представил в налоговый орган декларацию, в которой правильно, в полном объеме отражены все данные. Недоимка, не сопряженная с обманом налоговых органов, может быть следствием недостатка средств. За просрочку платежа налогоплательщик уплачивает пеню. ВАС РФ разъяснил, что бездействие налогоплательщика, состоящее в непринятии мер для погашения недоимки при наличии необходимых для этого денежных средств, не образует состава правонарушения, предусмотренного ст. 122 "Неуплата или неполная уплата сумм налога (сбора, страхового взноса)" НК РФ. В таком случае налоговый орган вправе применить один из установленных способов обеспечения исполнения обязанности по уплате налогов и сборов, а также принудительно взыскать налоговую задолженность. Поскольку в случае подачи достоверной декларации нет правонарушения и оснований для наложения штрафа, тем более нет преступления и оснований для уголовной ответственности.

И все же при проверке контрагента мы рекомендуем использовать сервис проверки уплаты налогов, делать скрин и печатать его с отметкой даты и времени.

Этап 6. Проверяем директора

Начиная сотрудничать с компанией, постарайтесь лично встретиться с ее генеральным директором. Понятно, что сделать это сложно — не каждый директор захочет встречаться со всеми партнерами лично. Однако письменный запрос о встрече, а также аргументированный отказ вашего партнера станут еще одним аргументом проявленной вами осмотрительности.

Попросите решение, протокол, согласно которому действует директор, а заодно копию паспорта. Суды нередко указывают на необходимость проверки полномочий как условия для признания налогоплательщика добросовестным (постановление ФАС ЗСО от 25 мая 2012 г. по делу № А75-788/2011, постановление Восьмого арбитражного апелляционного суда от 20 сентября 2013 г. по делу № А46-5720/2013). Более того, если налогоплательщик получил все необходимые документы и сведения, но не удостоверился в полномочиях представителя контрагента на подписание документов, это будет являться основанием для признания этого налогоплательщика недобросовестным (постановление ФАС МО от 11 июля 2012 г. по делу № А40-103278/11-140-436).

При рассмотрении дела в случае, если подписант отказывается от своей подписи на документах, обычно назначается почерковедческая экспертиза – но иногда обходится и без таковой (постановление ФАС УО от 30 июня 2010 г. № Ф09-4904/10-С2 по делу № А76-39186/2009-41-833). Однако чаще суды подчеркивают, что простое визуальное сопоставление подписей и показания представителя налогоплательщика нельзя признавать достаточным основанием для признания того, что документы подписаны неустановленными лицами (постановление Третьего арбитражного апелляционного суда от 13 октября 2010 г. по делу № А33-4148/2010).

И конечно, суды констатируют факт недобросовестности налогоплательщика в том случае, если уполномоченный представитель контрагента к моменту подписания документов умер (Определение ВАС РФ от 6 декабря 2010 г. № ВАС-16471/10) или его полномочия были прекращены (постановление ФАС ПО от 28 февраля 2012 г. № Ф06-998/12 по делу № А65-14837/2011). С другой стороны, последний случай не может, по мнению судов, свидетельствовать о получении необоснованной налоговой выгоды, если до заключения спорной сделки у налогоплательщика сложились длительные хозяйственные отношения с контрагентом (постановление ФАС СКО от 25 апреля 2013 г. № Ф08-1895/13 по делу № А53-12917/2012, постановление ФАС ЗСО от 27 октября 2011 г. № Ф07-8946/11 по делу № А52-4227/2010).

Перед подписанием документов следует обратить внимание на следующее:

Всё проверили! Подписываете договор – и сверки

Сформировали дело, подшили документы (ксерокопии, распечатки результатов работы сервисов).

Можно осуществлять пробную поставку (оказывать разовую услугу). Смотрим практику в свою пользу:

Регулярные ежемесячные сверки расчетов позволяют не только подтвердить свою добросовестность в глазах налоговых органов, но и отслеживать своевременность исполнения договорных обязательств. Помимо сверок расчетов проводим по этому же алгоритму проверку контрагента или используем платные сервисы.

Мы рекомендуем проверять контрагента – и перед начало работы и во время. Проверять контрагента необходимо потому, что:

Как конкретно проверять контрагента? Регулярно. И подтверждать проверку документами.

Фирммейкер, январь 2014 (следим за актуальностью)Евгений МорозовПри использовании материала ссылка обязательна

Разработаем положение о проверке контрагентов

простое и сложное. 3000 руб за час

Заключение сделок с новыми клиентами — это возможность увеличить товарооборот и валовую прибыль, расширить представленность продукции и повысить популярность бренда. Однако перед тем, как подписывать очередной договор, необходимо тщательно изучить информацию о потенциальном партнере. Анализ сведений, публикуемых в различных источниках, позволяет избежать ненужных рисков — начиная с нарушения согласованного графика оплат и заканчивая дополнительными начислениями от налоговой службы из-за мошеннических действий второй стороны. В этом обзоре мы расскажем, как бесплатно проверить контрагента — компанию или ИП — на благонадежность и платежеспособность, в чем польза проверки юридических лиц по ИНН, и какие сервисы могут помочь в поиске актуальных данных.