Камеральная налоговая проверка: основные аспекты

Стоим на защите вашей бухгалтерии и дарим на ВСЕ продукты, кроме спецтарифов

Несмотря на грозное название, камеральная проверка — это рутинная процедура, которой подвергаются все без исключения налоговые декларации и отчёты. В отличие от выездной налоговой проверки, она проводится без участия инспекторов. Объём проверяемых документов огромен, и поэтому процесс полностью автоматизирован. Разберёмся с нюансами камеральной налоговой проверки (КНП) и рассмотрим её основные этапы.

Необходимость и виды камеральной проверки

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

- Информационные запросы

- Контроль верности уплаты налогов

- Проверка актуальности предоставляемых деклараций

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

- Правильность уплаты налогов

- Точность заполнения деклараций

- Соблюдение законодательства

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

- Налогового законодательства

- Конкретных налоговых режимов

- Уплату налогов и сборов в бюджет

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

- Общая КНП отчётности и расчётов

- Углублённая КНП

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС Налог-3. Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

- Отправить запросы в государственные органы для дополнительной информации

- Принять решение о дополнительных проверках либо недоимках

Заключение

Камеральные налоговые проверки являются важным инструментом контроля за соблюдением налогового законодательства. Понимание основных принципов и этапов таких проверок поможет предотвратить возможные нарушения и избежать дополнительных финансовых обязательств перед бюджетом. В случае возникновения вопросов или необходимости консультации по бухгалтерским вопросам, обращайтесь к профессионалам, которые помогут эффективно решить любые задачи.

Любой инспектор ФНС вправе запросить у налогоплательщика дополнительные документы, подтверждающие правильность представленной отчётности. На это также даётся 10 рабочих дней.

Проведение экспертизы

При обнаружении серьезных нарушений, инспекторы могут провести экспертизу деятельности предприятия или ИП. Для этого могут привлечь сторонние организации.

Результаты камеральной налоговой проверки

После завершения КНП инспекторы обязаны сообщить о результатах налогоплательщику. По их завершении Казначейство перечисляет возмещение в течение 20 рабочих дней (иногда — до 30) на расчётный счёт организации.

Заключение

Камеральная проверка — важный этап на пути к завершению налоговой отчётности. Знание процедур и требований КНП может помочь предпринимателям избежать ненужных ошибок и недоразумений с налоговой службой. Внимательное отношение к подготовке отчётности и своевременное исправление ошибок помогут гладко пройти через этот процесс.

Налоговые проверки и права налогоплательщика: все, что важно знать

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

- Проверка правильности уплаты налога или другой обязанности;

- Проверка документов на правильный расчет налоговой базы;

- Проверка платежей на Общероссийский классификатор налогов.

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

- Расхождения в суммах по документам;

- Несоответствие данных отчетности фактическим операциям.

Иных оснований для сотрудников налоговой службы посетить налогоплательщика при КНП больше нет (статья 92 НК РФ).

Санкции за выявленные нарушения

Выявленные факты неуплаты налогов или снижения налоговой базы караются штрафом:

- Штраф налагается в размере от 10 до 20% от неуплаченной налоговой суммы;

- При несвоевременной уплате налогов рассчитываются пени.

Как оспорить результаты проверки

КНП без расхождений оформляется отчетом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подает уточненную декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подается апелляционная жалоба в региональное отделение ФНС. Еще один месяц дается на рассмотрение апелляции. Вариантов ответа может быть три: строки, удовлетворить или отклонить апелляцию.

Местом проведения выездной налоговой проверки может быть любое место, где осуществляется деятельность налогоплательщика. Например, это может быть склад, офис, магазин или производственное помещение. Налоговики имеют право проводить проверку в любое удобное для них время, за исключением ночного времени и праздников.

Процедура проведения выездной налоговой проверки

В процессе выездной налоговой проверки контролеры имеют право проводить проверку кассовых операций, складских остатков, документов, учета труда и других аспектов деятельности налогоплательщика. План проверки должен быть составлен заранее и согласован с руководством организации.

Выводы

Выездные налоговые проверки – это одно из средств налогового контроля, направленное на борьбу с налоговыми преступлениями и уклонением от налогообложения. Налогоплательщику важно соблюдать все требования законодательства и предоставлять полную и достоверную информацию при проведении проверок. В случае возникновения спорных ситуаций всегда можно обратиться в налоговые органы или суд для защиты своих интересов.

Выездной контроль осуществляется на территории налогоплательщика — по месту фактического осуществления предпринимательской деятельности. Проверка на месте позволяет выявить недочеты в документах, недоимку по сборам, занижение налогооблагаемой базы и другие правонарушения.

Бывает, что выполнение контрольных мероприятий на территории налогоплательщика невозможно. Частая причина — отсутствие отдельного помещения для сотрудников ИФНС. Тогда проверка выполняется в налоговой инспекции. Но даже в этом случае налогоплательщику предстоит выполнять все поручения сотрудников ИФНС, в том числе о предоставлении документов.

Порядок и сроки проведения выездных налоговых проверок

Обычно выездной контроль длится не более двух месяцев. Но мероприятия могут продолжаться и до четырех месяцев, а в особых случаях (например, при наличии десятка и более обособленных подразделений) — до полугода.

Первый этап проверки — вынесение решения о начале выездного контроля. Важно, чтобы такое решение было подписано руководителем той ИФНС, сотрудники которой выполняют проверку, либо его заместителем. Срок проведения выездной налоговой проверки отсчитывается с даты, когда было принято решение.

В указанный день проверяющие сотрудники приезжают на территорию компании. Они изучают документы первичного учета, опрашивают персонал и выполняют другие процедуры в отдельном помещении, которое обязан выделить налогоплательщик.

Когда проверка завершается, составляется справка с датой окончания выездного контроля, а в течение следующих двух месяцев — акт о результатах проверки в двух экземплярах. Если были выявлены нарушения, ИФНС выносит решение о привлечении налогоплательщика к ответственности.

Процедуры, возможные при проверке

Главная цель выездного контроля — определить, правильно ли начислены и уплачены налоги. Для этого налоговики прибегают к разным процедурам:

Привлекайте, конвертируйте и анализируйте ваших клиентов

Платформа омниканального маркетинга

Коротко о главном

Предприниматели сталкиваются с разными видами проверок, например от органов пожарного надзора или трудовой инспекции. Зона ответственности ФНС — отчётность по налогам. Один из видов контроля, который осуществляет инспекция, — камеральная налоговая проверка или КНП. Рассказываем, как её проводят и что делать, если налоговая запрашивает у вас дополнительные пояснения.

Что такое камеральная проверка

Федеральная налоговая служба проверяет, как организации соблюдают законодательство: сдают отчётность и перечисляют платежи в бюджет. Есть два основных способа контроля: выездные и камеральные проверки.

Во время выездной ревизии сотрудники ФНС посещают компанию, оценивают имущество и просматривают документы. Камеральная проверка — это дистанционный аудит налоговой отчётности. Она проходит в инспекции и не требует присутствия налогоплательщика.

Сотрудники ФНС анализируют документы, которые предоставила компания: проверяют отчёты и декларации на соответствие требованиям закона. Камеральная налоговая проверка, или КНП, регулируется статьёй 88 Налогового кодекса РФ. В ней указано, где, кем и в каких случаях проводится проверка. Там же разъясняют права и обязанности налогоплательщика.

КНП начинается после того, как предприниматель сдаёт декларацию. Он может даже не знать, что состоялся аудит: ему сообщат об этом, только если найдут какие-то нарушения.

Как налоговая выбирает, кого проверять

КНП бывает двух видов: стандартная автоматическая и углублённая.

Автоматическая проверка. Под неё попадают и физические, и юридические лица. Предпринимателей обязательно проверяют после сдачи отчётов. Иногда аудит проходит и без деклараций, например, если человек продал недвижимость.

Углублённая проверка. Она начинается, если во время автоматической обнаруживаются проблемы: неправильные показатели или ошибки в отчётности. Она также проводится, если налогоплательщик заявил о льготах, вычетах или запросил возмещение НДС. Ещё один повод для проведения углублённого аудита — предоставление отчётности по налогам на использование природных ресурсов.

После камеральной проверки иногда назначают выездную — если ИФНС найдёт на это достаточные основания. Тогда инспекторы приедут в организацию и будут просматривать отчётность на месте. Они также могут выехать по месту нахождения юридического лица либо вызвать предпринимателя в инспекцию — если у него нет возможности предоставить помещение. Подозрения у ИФНС вызывают налогоплательщики:

Выездную ревизию также проводят, если в результате углублённой КНП компания или ИП не предоставили необходимых документов или пояснений по отчётам.

Кто проводит проверку

Камеральную проверку осуществляют представители ИФНС. Другие органы власти, например Счётная палата или Федеральная таможенная служба, тоже могут заниматься камеральными проверками. Но их не интересуют налоги, они отвечают только за свои сферы: контролируют расходы бюджетных организаций или заполнение таможенных деклараций.

Налогоплательщики — зона ответственности ФНС, а именно той инспекции, в которой состоит на учёте организация, ИП или физлицо. В одном налоговом органе может быть несколько отделов, которые специализируются на камеральных проверках. Например, одно подразделение контролирует отчёты по НДС, а другое — следит за декларациями по НДФЛ.

Камеральная проверка, проводимая в налоговой инспекции, может длиться до трёх месяцев. Это время отсчитывают с даты, когда предприниматель отчитался о доходах. Иностранные организации, состоящие на учёте в ФНС, проверяют дольше — до шести месяцев. А организации, предоставившие декларации по НДС, наоборот, быстрее — не больше двух месяцев.

Важно: инспекция не имеет права продлевать срок аудита. Это запрещено законом. Исключение: если предприниматель подаёт уточнённую декларацию до окончания КНП, проверка начинается заново, идти она может тоже до трёх месяцев.

Этап 1. Сдача отчётности в ИФНС. Налогоплательщик передаёт все нужные сведения сотрудникам инспекции.

Этап 2. Начало аудита. Налоговые отчёты попадают в автоматизированную информационную систему ФНС — «Налог-3». Если говорить простыми словами, это программа, которая ищет ошибки и неточности в документах.

Декларации также сверяют в АСК — автоматических системах контроля, например АСК НДС-2. Система хранит все данные об уплате НДС: от поставщика до потребителя. В ней есть информация о налоговой истории компании. Если автоматическая проверка не находит ничего подозрительного, то аудит окончен.

Ход аудита отражается в личном кабинете на сайте ФНС. Там же можно узнать о том, что «камералка» прошла успешно. В случае если это проверка по возмещению НДС, налоговая должна в письменном виде сообщить о своём решении в течение семи дней.

Если между предоставленными данными и тем, что посчитала система, будут несовпадения — это повод для углублённой проверки.

Этап 3. Углублённая проверка. Если в процессе автоматической проверки возникают проблемы, ИФНС может запросить дополнительные документы, а также задействовать экспертов для получения сведений. Например, это произойдёт, когда есть расхождения в цифрах по отчётам организации и документам, которые есть в налоговой. Или если система выявит признаки подозрительных схем с участием фирм-однодневок.

К проверке подключается инспектор, который должен выяснить, не было ли ошибок при заполнении декларации или расчёте налога. Он посылает запросы в другие госорганы, чтобы узнать, не совершала ли компания операции, которые не включила в отчёт. Ещё в налоговой могут проводить следующие мероприятия:

В результате проверки ИФНС составляет акт и вручает его представителю организации или физлицу под расписку. Инспекция может попросить налогоплательщика устранить нарушения и заплатить штраф.

Налоговая запросила уточнение сведений

Если в ходе автоматической проверки у налоговой возникнут вопросы, то начнётся углублённая проверка — инспекция пришлёт об этом запрос. Те, кто сдавали отчётность по интернету, получают сообщение на электронный адрес или смс-оповещение. Либо же требование пришлют по почте.

ФНС может прислать два вида документов: «Требование о представлении пояснений» или «Требование о представлении документов (информации)». Расскажем о них подробнее далее.

Требование о представлении пояснений

Если налоговая обнаружит расхождения между имеющейся у них информацией и вашими отчётами, вам придёт требование о представлении пояснений. В этом случае нужно знать следующее:

Уточнённую декларацию составляют по такой же форме, как и первоначальную. При этом проверка первичного отчёта останавливается, и с этого момента отсчитывается новый срок.

Налогоплательщик также может подавать уточнение самостоятельно, не дожидаясь требования ИФНС, — это можно сделать в любое время.

Требование о представлении документов (информации)

Если пришёл запрос на документы, у налогоплательщика есть больше времени на ответ — его нужно прислать в течение десяти дней с момента получения.

Чтобы запросить у вас документы, у налоговой должны быть основания. ИФНС может потребовать дополнительные бумаги для подтверждения данных в декларации, если:

Налоговая может требовать только те документы, которые имеют отношение к спорному вопросу. Например, если вы направили декларацию по НДС, это будут документы по налоговым вычетам — счета-фактуры и договоры. А если документы нужны в связи с проверкой вашего контрагента, то они должны иметь отношение только к нему.

Обратите внимание на сроки, когда нужно прислать ответ, — они отсчитываются от момента получения требования. Датой получения могут считаться разные дни, зависит от того, как был получен запрос:

Вы можете попросить ФНС об отсрочке ответа, но не позже следующего рабочего дня после того, как получите требование. Сделать это можно лично в инспекции или в электронном виде через интернет.

Какие ошибки чаще всего выявляют при камеральной проверке

Чтобы избежать лишних проверок от ИФНС, нужно внимательно относиться к тем документам, которые вы предоставляете. Чаще всего ошибки совершают при заполнении деклараций или других отчётов.

Ошибки в декларациях по НДС. Самые распространённые проблемы:

Ошибки в счетах-фактурах. Налогоплательщики ошибаются в кодах валют, не указывают категории поставщика и покупателя или неправильно отражают обороты по реализации.

Ошибки в 3-НДФЛ. В налоговой проверяют, чтобы в декларациях о доходах физических лиц не отражались начисленные, но ещё не удержанные налоги. Или не указывались доходы, которые не подлежат налогообложению. Всё это может вызвать проблемы при КНП.

Ошибки в уведомлениях по ЕНП. В 2023 году был введён единый налоговый счёт. С этого момента приходится заполнять уведомление об исчисленных суммах налогов, или уведомление по ЕНП. Пока предприниматели и бухгалтеры привыкают к новой форме отчётности, они совершают ошибки, которые сказываются на результатах аудита. На сайте ФНС сказано, что часто указывают неверные или неактуальные КБК или ОКТМО — например, с 2023 года действует новый КБК для страховых взносов.

Неприятные последствия для компании заключаются в том, что неправильно или не вовремя заполненная отчётность может привести к штрафам. Например, если предприниматель ошибся в сумме налога или вообще не уплатил его, штраф составит 20% от суммы недостатка. А если умышленно уклоняется от уплаты налогов, то снимут уже 40%. За время просрочки налога нужно уплатить пеню.

За поздно представленный отчёт штрафуют на 5% от неуплаты за каждый просроченный месяц. Даже если налог в компании оплатили вовремя, а декларацию забыли подать, штраф всё равно начислят — в размере 1 000 ₽.

Как и в какие сроки можно оспорить результаты

По результатам КНП инспектор в течение десяти дней составляет акт. Если есть возражения, нужно передать их в ИФНС, которая проводила аудит. Акт можно оспаривать целиком или частично. На это даётся месяц — он отсчитывается с даты получения акта.

Предприниматель в свободной форме излагает позицию, прикладывает документы, если необходимо, и относит заявление в инспекцию либо отсылает по почте или электронно — через личный кабинет ФНС.

Далее назначают место и время, где и когда будут рассматриваться материалы ревизии. Налогоплательщику должны сообщить об этом заранее, по его запросу процедуру могут перенести. Он или его представители имеют право участвовать в этом процессе, но не обязаны этого делать.

В результате рассмотрения будет вынесено решение от налоговой. Сущность его состоит в том, привлекать налогоплательщика к ответственности или нет.

У предпринимателя есть месяц, чтобы обжаловать решение. Для этого подают апелляционную жалобу в вышестоящий орган — региональное УФНС. После рассмотрения решение либо остаётся в силе, либо частично или полностью отменяется. О результатах уведомляют в течение трёх дней.Если ответ на жалобу не устраивает, можно подать в суд — для этого у предпринимателя есть три месяца. Арбитражный суд учитывает, как вёл себя предприниматель в ответ на требования инспекции об уточнении данных или о предоставлении документов. Это значит, что если он не шёл ей навстречу и срывал сроки, это сыграет против него.

Если вам назначили минимальный штраф и у вас не получилось оспорить его в налоговой в административном порядке, зачастую проще заплатить. Скорее всего, расходы на суд превысят экономию на штрафе, даже если вы выиграете. Более того, практика в судах чаще всего складывается в пользу налогового органа. Если же штраф существенный и вы уверены в своей позиции, лучше нанять хорошего юриста и идти в суд. Но перед подачей жалобы надо обязательно посмотреть судебную практику по похожим вопросам и оценить шансы на успех.

Начальник юридического отдела в IT-компании

Суд рассматривает иск не более месяца. Он проверяет, насколько законны действия и решения сотрудников ИФНС. В течение пяти дней суд отправляет копии постановления сторонам. Он либо признает неправомерными действия налоговой и отменит их правовые последствия, либо согласится с решением ФНС. Если результат вас не устраивает, можно обратиться с иском в последующие судебные инстанции — апелляционную, а затем кассационную.

Реклама может работать сама — с Рекламной подпиской от Яндекс Бизнеса

Чтобы упростить работу отечественных компаний, правительство продлило мораторий на проверки на 2024 год. Несмотря на то что многие виды надзорных мероприятий теперь запрещены, бизнесу следует быть осторожным: у контролирующих органов осталось достаточно инструментов, чтобы выявить и наказать недобросовестных предпринимателей. Разберёмся в том, как работает мораторий на проведение проверок в 2024 году.

Мораторий на проверки

Мораторий на проверки бизнеса — это ограничение плановых и внеплановых контрольных (надзорных) мероприятий (КНМ). Изначально правительство России объявило о том, что мораторий будет действовать в течение 2022 года. Это решение утверждено постановлением № 336 от 10 марта 2022 года.

По инициативе президента РФ мораторий на проверки продлили на 2024 год. Сейчас действуют следующие сроки:

Правительство ограничило не все виды проверок. Мораторий касается надзорных мероприятий, которые проводят МЧС, Роспотребнадзор, Роструд, Роскомнадзор, Росприроднадзор, Россельхознадзор. Также он влияет на проверку кассовой работы, которую устраивает налоговая служба.

На прокурорский надзор и камеральные налоговые проверки мораторий в 2024 году не действует. Все формы контроля, на которые не распространяются введённые ограничения, перечислены в части 5 статьи 2 закона № 248-ФЗ.

Какие плановые проверки бизнеса пройдут в 2024 году

Плановые проверки проводят согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок сразу на год. Не позднее чем за три рабочих дня до начала КНМ контролирующие органы предупреждают предпринимателей о том, что деятельность их компании будет тщательно изучена. Также узнать о предстоящих проверках можно на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

В отношении других компаний плановые проверки проводиться не будут. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

Как действует мораторий на внеплановые проверки в 2024 году

Для внеплановых КНМ, в отличие от плановых, график не составляют. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь ведомствам необходимо согласовывать внеплановые проверки с прокуратурой.

Инспектор может прийти к предпринимателю с внеплановой проверкой, если:

Информацию о возможном нарушении инспекция может получить от других ведомств, от граждан или из сообщений в СМИ. Контролирующий орган обязан предупредить компанию о том, что надзорное мероприятие состоится, не позднее чем за 24 часа до начала проверки.

В некоторых случаях инспекция может провести внеплановое КНМ без согласования с прокурором. Это касается проверок, которые начинаются по поручению президента, председателя правительства или его заместителя, а также по требованию самой прокуратуры.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольные мероприятия без взаимодействия с проверяемым лицом:

Такие КНМ инспекторы проводят без предупреждения. Если во время мероприятия без взаимодействия с проверяемым лицом ведомство обнаружит нарушения в работе организации, к предпринимателю могут прийти с внеплановой проверкой.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от «Астрал». С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Что такое профилактический визит

Для того чтобы заранее выявить признаки того, что предприниматель может нарушить закон, предупредить компанию об опасности и помочь предприятию правильно организовать свою работу, чиновники проводят профилактические мероприятия (ПМ). К числу ПМ относятся:

Профилактический визит — это беседа с инспектором на территории предприятия или по видеосвязи. Во время этой беседы чиновник напоминает предпринимателю, какие требования предъявляет закон к деятельности компании. Также ведомство может запросить у предприятия документы для проверки.

Предприниматель получает уведомление о предстоящем профилактическом визите не позднее чем за пять дней до прибытия инспектора. Обычно компания может отказаться от этого мероприятия. Однако во время действия моратория контролирующие органы имеют право проводить профилактические визиты вместо плановых КНМ. В этом случае предприниматель не может отказаться от встречи с инспектором. Также компания не сможет уклониться от ПМ, если оно проводится по поручению президента, председателя правительства или его заместителя.

Во время профилактического визита, который не предусматривает отказа от его проведения, инспектор может найти нарушения в работе компании. В этом случае ведомство выдаст организации предписание об устранении выявленных нарушений. Компания обязана исполнить это предписание или официально обжаловать его.

Как узнать, включена ли компания в график проверок в 2024 году

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги», а также на Цифровой платформе МСП.РФ.

Единый реестр проверок и КНМ

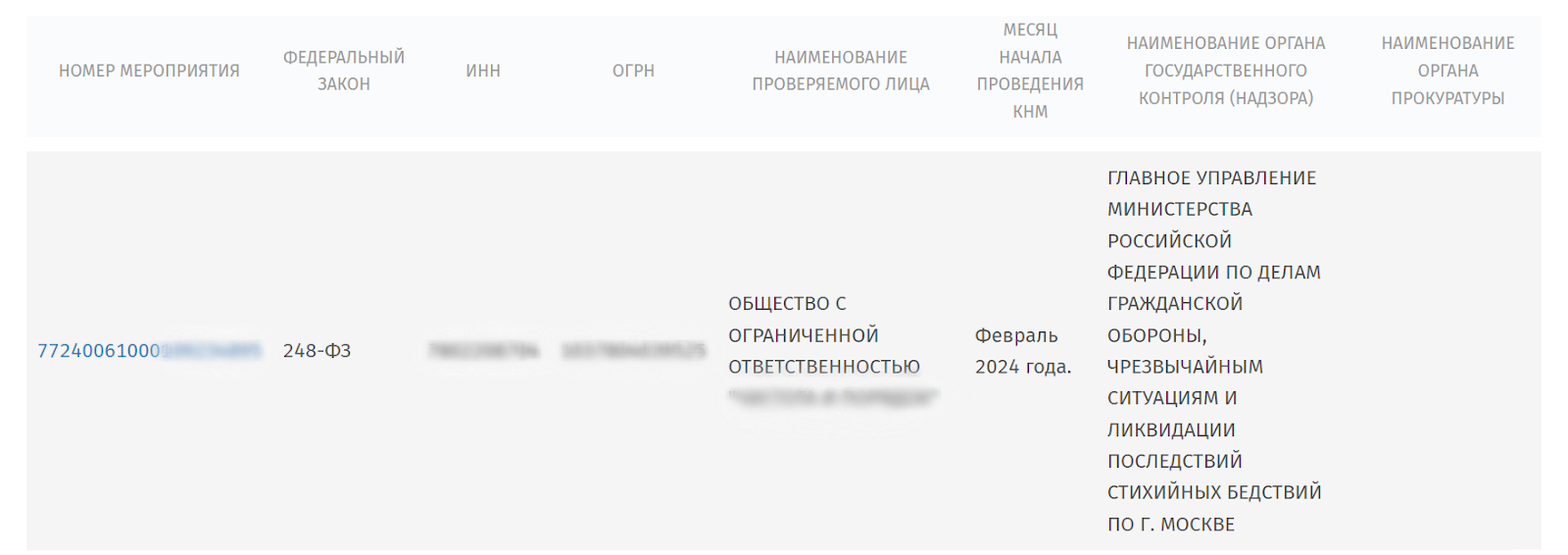

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

Росприроднадзор

Что делать бизнесу, если инспекторы нарушили мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале «Госуслуги». Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел «Жалоба на решение контрольных органов».

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

Вопрос-ответ

В 2024 году запрещены плановые проверки предприятий. Исключение: объекты, которые относятся к категории высокого или чрезвычайно высокого риска, производственные объекты II класса опасности и гидротехнические сооружения II класса. Внеплановые проверки компаний проводятся с ограничениями.

Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний. Такие мероприятия не будут проводить до 3 марта 2025 года.

Проверки малого бизнеса проходят по тем же правилам, что и надзорные мероприятия для крупных компаний. Отдельного постановления правительства о моратории на проверки малого бизнеса или ИП в 2024 году не было. Однако у субъектов МСП вероятность оказаться в центре внимания инспекторов ниже, чем у крупных организаций.

Помимо выездных проверок, которые проводятся на территории налогоплательщиков, налоговые органы осуществляют камеральные проверки налоговой отчетности, представленной налогоплательщиками. Эта проверка скрыта от глаз проверяемого налогоплательщика. Поэтому интересно знать, как она проходит, какие права у налогоплательщика при её проведении, как правильно вести себя, чтобы избежать штрафа, и какие последствия могут возникнуть для налогоплательщика.

Камеральная проверка?

Камеральная проверка – это проверка бухгалтерской отчетности и деклараций, сданных фирмой (предпринимателем) в налоговые инспекции без выезда к налогоплательщикам (ст. 88 НК РФ).

Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательства о налогах и сборах.

Камеральная проверка проводится налоговым инспектором на основе налоговой, бухгалтерской отчетности и других документов, которые должны к ней прилагаться. К документам налоговой и бухгалтерской отчетности относятся налоговые декларации, расчеты по авансовым платежам, справки, заявления, и другие документы, служащие основанием для исчисления и уплаты налогов и сборов. Никакого специального решения для нее не нужно.

Проведение камеральной проверки в первую очередь регулируется положениями Налогового кодекса РФ. Дополнительно ИФНС использует внутренние документы:

Проведения камеральной проверки

Срок проведения камеральной проверки – 3 (три) месяца со дня предоставления налоговой декларации и последнего из документов, подтверждающих правильность расчетов и обоснованность запрашиваемых вычетов (п. 2 ст. 88 НК РФ).

Исключение – декларации по НДС. Продлить срок проверки нельзя, кроме некоторых случаев. Срок проверки начинает течь со следующего дня после дня подачи декларации или расчета. Если день отправки отчетности и день ее получения инспекцией не совпадают, срок нужно считать со дня ее получения налоговым органом.

Подача уточненной декларации прекращает камеральную проверку поданной ранее декларации, но при условии, что проверка первой еще не закончена. Новая проверка начинается с момента подачи «уточненки». При этом прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). Сроки представления уточненных налоговых деклараций НК РФ не установлены, поэтому налоговые органы не вправе отказать в принятии таких деклараций.