Зарегистрировано в Минюсте России 14 августа 2012 г. N 25183

В соответствии с пунктом 7 статьи 84 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3231; 2006, N 31, ст. 3436; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 30, ст. 4593) приказываю:

Утвердить Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика согласно приложению к настоящему приказу.

Признать утратившими силу:

Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Руководитель Федеральной налоговой службы М.В.МИШУСТИН

Настоящий Порядок разработан в соответствии с пунктом 7 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3231; 2006, N 31, ст. 3436; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 30, ст. 4593) и определяет общие правила присвоения, применения, а также изменения идентификационного номера налогоплательщика (далее – Порядок).

Структура идентификационного номера налогоплательщика

Структура идентификационного номера налогоплательщика (далее – ИНН) представляет собой:

для организации – десятизначный цифровой код:

для физического лица – двенадцатизначный цифровой код:

ИНН формируется как цифровой код, состоящий из последовательности цифр, характеризующих слева направо следующее:

NNNN (4 знака):

для российских организаций и физических лиц – код налогового органа, который присвоил ИНН;

для иностранных организаций – индекс, определяемый Федеральной налоговой службой;

для российской организации (физического лица) – порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков (далее – ЕГРН) налогового органа, который присвоил ИНН, – 5 знаков – для организации (6 знаков – для физического лица);

для иностранной организации – код иностранной организации (КИО) согласно Справочнику “Коды иностранных организаций”, формируемому в соответствии с порядком, установленным Порядком формирования и применения в налоговых органах справочника “Коды иностранных организаций”, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 28.07.2003 N БГ-3-09/426 “Об учете иностранных организаций в налоговых органах” (зарегистрирован Министерством юстиции Российской Федерации 14.08.2003, регистрационный номер 4975; “Российская газета”, 2003, N 163);

C (CC) – контрольное число (1 знак – для организации, 2 знака – для физического лица), рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой.

Для организаций в дополнение к ИНН в связи с постановкой на учет в налоговых органах по основаниям, предусмотренным Налоговым кодексом Российской Федерации, присваивается код причины постановки на учет (далее – КПП).

Структура КПП представляет собой девятизначный код:

КПП состоит из следующей последовательности символов слева направо:

NNNN (4 знака) – код налогового органа, который осуществил постановку на учет организации по месту ее нахождения, месту нахождения обособленного подразделения организации, расположенного на территории Российской Федерации, месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации, или осуществил учет сведений в отношении организации в случаях, предусмотренных Порядком постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц – граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, утвержденным приказом Министерства финансов Российской Федерации от 05.11.2009 N 114н “Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц – граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента” (зарегистрирован Министерством юстиции Российской Федерации 28.01.2010, регистрационный номер 16121; “Российская газета”, 2010, N 27);

PP (2 знака) – причина постановки на учет (учета сведений). Символ P представляет собой цифру или заглавную букву латинского алфавита от A до Z.

Числовое значение символов PP может принимать значение:

для российской организации от 01 до 50 (01 – по месту ее нахождения);

для иностранной организации от 51 до 99;

XXX (3 знака) – порядковый номер постановки на учет (учета сведений) в налоговом органе по соответствующему основанию.

III. Порядок и условия присвоения организациям ИНН и КПП в налоговом органе

российской организации – при постановке ее на учет в налоговом органе по месту нахождения российской организации при создании, в том числе путем реорганизации;

иностранной организации – при впервые осуществляемых действиях по постановке на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом Российской Федерации и Особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Министерства финансов Российской Федерации от 30.09.2010 N 117н (зарегистрирован Министерством юстиции Российской Федерации 11.11.2010, регистрационный номер 18935; “Российская газета”, 2010, N 265).

ИНН, присвоенный организации, не может быть повторно присвоен другой организации.

КПП присваивается российской организации при постановке на учет (учете сведений) в налоговом органе:

по месту ее нахождения одновременно с присвоением ИНН;

по новому месту нахождения – при изменении места нахождения организации в случае, если ее новое место нахождения расположено на территории, подведомственной иному налоговому органу;

по месту нахождения каждого ее обособленного подразделения (в том числе в выбранном организацией в установленном порядке налоговом органе по каждому ее обособленному подразделению);

по новому месту нахождения ее обособленного подразделения – при изменении места нахождения обособленного подразделения организации в случае, если его новое место нахождения расположено на территории, подведомственной иному налоговому органу;

по месту нахождения принадлежащих ей недвижимого имущества и (или) транспортных средств;

по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

КПП присваивается иностранной организации при постановке на учет (учете сведений) в налоговом органе:

по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации и Особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Министерства финансов Российской Федерации от 30.09.2010 N 117н.

Порядок и условия присвоения физическим лицам ИНН в налоговом органе

ИНН присваивается при впервые осуществляемых действиях по постановке на учет физического лица в налоговом органе:

по месту жительства;

по месту пребывания (при отсутствии места жительства физического лица на территории Российской Федерации);

по месту нахождения недвижимого имущества или транспортного средства (при отсутствии у физического лица места жительства (места пребывания) на территории Российской Федерации).

ИНН, присвоенный физическому лицу, не может быть повторно присвоен другому физическому лицу.

Во избежание повторного присвоения ИНН физическому лицу при постановке на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом Российской Федерации, налоговый орган обязан использовать документально подтвержденные сведения, содержащиеся в ЕГРН, о наличии (отсутствии) ИНН у указанного физического лица.

Применение ИНН

ИНН, присвоенный организации в налоговом органе по месту нахождения (физическому лицу в налоговом органе по месту жительства или месту пребывания, по месту нахождения недвижимого имущества или транспортного средства (при отсутствии у физического лица места жительства (места пребывания) на территории Российской Федерации), применяется при постановке на учет организации (физического лица) в налоговом органе по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

ИНН используется налоговым органом в качестве номера учетного дела организации или физического лица.

Налоговый орган указывает присвоенный организации (физическому лицу) ИНН (для организации также КПП) во всех направляемых уведомлениях, а также в свидетельстве о постановке на учет в налоговом органе и в уведомлении о постановке на учет в налоговом органе.

Каждый налогоплательщик указывает свой ИНН в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать ИНН в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 Налогового кодекса Российской Федерации.

ИНН (для организации также КПП), присвоенный организации (физическому лицу), в случае необходимости подтверждается свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, сведениями из ЕГРН, полученными в установленном порядке.

Сведения об ИНН гражданина Российской Федерации по его желанию могут быть внесены налоговым органом в паспорт гражданина Российской Федерации путем проставления отметки об ИНН.

ИНН, присвоенный организации или физическому лицу, не подлежит изменению, за исключением случаев внесения изменений в нормативные правовые акты Российской Федерации либо изменения его структуры, установленной настоящим Порядком.

ИНН при внесении изменений в сведения о месте нахождения организации или месте жительства (месте пребывания) физического лица, содержащиеся в ЕГРН, не изменяется.

ИНН организации, реорганизованной в форме выделения или присоединения, не изменяется.

ИНН, присвоенный при постановке на учет в налоговом органе физического лица, при снятии его с учета по всем основаниям, предусмотренным Налоговым кодексом Российской Федерации (за исключением случая его смерти), сохраняется.

ИНН может быть признан недействительным в случае внесения изменений в нормативные правовые акты Российской Федерации, а также в следующих случаях:

для организации – при снятии с учета организации в налоговом органе в случае прекращения деятельности при ликвидации организации, в результате реорганизации организации, в иных случаях, установленных федеральными законами;

для физического лица – при снятии с учета физического лица в налоговом органе в связи с его смертью;

в случае обнаружения у организации или физического лица более одного ИНН. При этом один из ИНН сохраняется, а остальные признаются недействительными.

ИНН, признанный недействительным, не может быть присвоен другой организации (другому физическому лицу).

ИНН, признанный недействительным, и дата признания его недействительным размещаются на сайтах управлений ФНС России по субъектам Российской Федерации.

- Что такое ИНН физического лица?

- Кому и зачем нужен идентификационный номер?

- Как и где получить идентификационный номер физическому лицу?

- Какие документы нужны?

- Как узнать свой номер по паспорту онлайн?

- Как получить ИНН на ребенка?

- Со скольки лет можно получить?

- Нужно ли сменять номер при смене фамилии?

- Как получить иностранному гражданину?

Что такое ИНН и как его расшифровать

Практика присваивания налогоплательщикам идентификационного номера введена с 1999 года, когда вступила в силу 1 часть Налогового кодекса РФ.

ИНН или идентификационный номер налогоплательщика — это обязательный документ для каждого физического или юридического лица. Этот идентификатор содержит зашифрованную информацию о гражданине или организации и используется для учета налогоплательщиков.

Как выглядит ИНН – образец

Как расшифровываются цифры на идентификационном номере налогоплательщика

- 1-2 цифры служат для обозначения области или края, в котором документ получен.

- 3-4 цифры — уникальный номер налоговой инспекции, выдавшей свидетельство.

- 5-10 цифры — непосредственно порядковый номер налогоплательщика в общем реестре.

- 2 последние цифры важны для проверки данных во избежание ошибок.

Поэтому даже ребенок вправе получить идентификационный номер налогоплательщика, если от его имени выполняются операции, требующие уплаты налогов.

Кому и зачем нужен идентификационный номер

Физлицу в России не обойтись без ИНН. Он необходим в ряде случаев:

- При устройстве на работу и для декларирования доходов.

- В процессе оформления пособий или льгот, для получения налогового вычета.

- Для полноценного использования государственных интернет-порталов (Госуслуги).

- Оформления сделок купли-продажи недвижимого или движимого имущества.

- Если необходимо оформить кредит в банке.

- Чтобы получать сведения о штрафах или задолженностях.

Без него не обойтись юридическим лицам. Он необходим для таких целей:

- оформление договоров с контрагентами;

- передача отчетности в контролирующие органы;

- получение кредитов или займов.

Как и где получить идентификационный номер физическому лицу

Получить свидетельство о постановке на учет в 2021 году предлагается несколькими способами:

- в территориальном органе ФНС;

- через МФЦ;

- заполнить бланк на сайте налоговой.

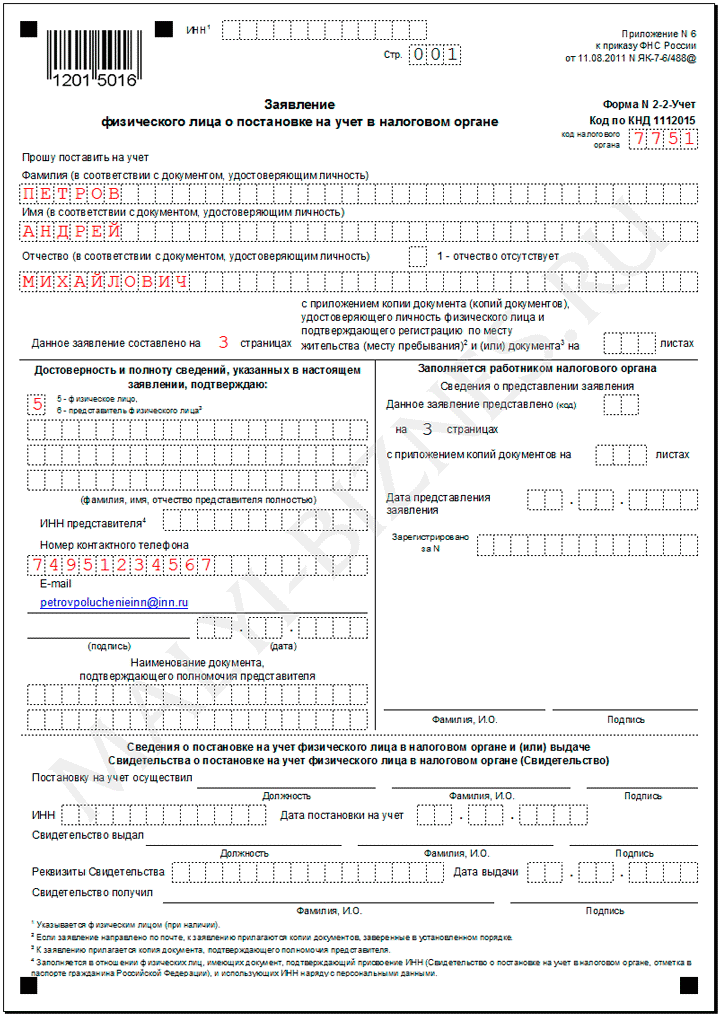

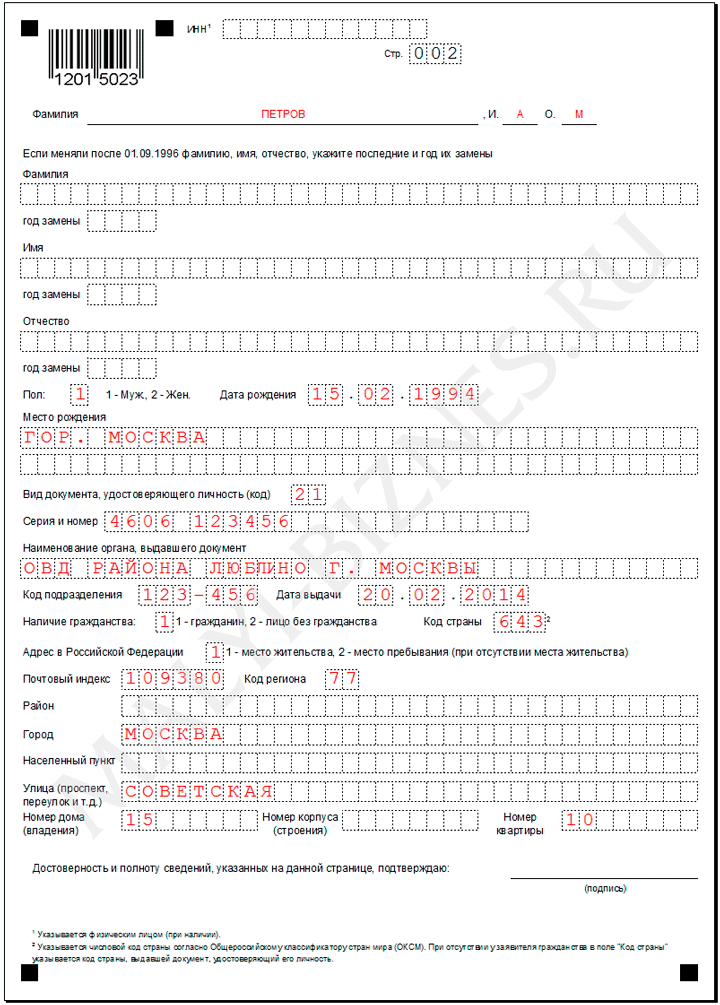

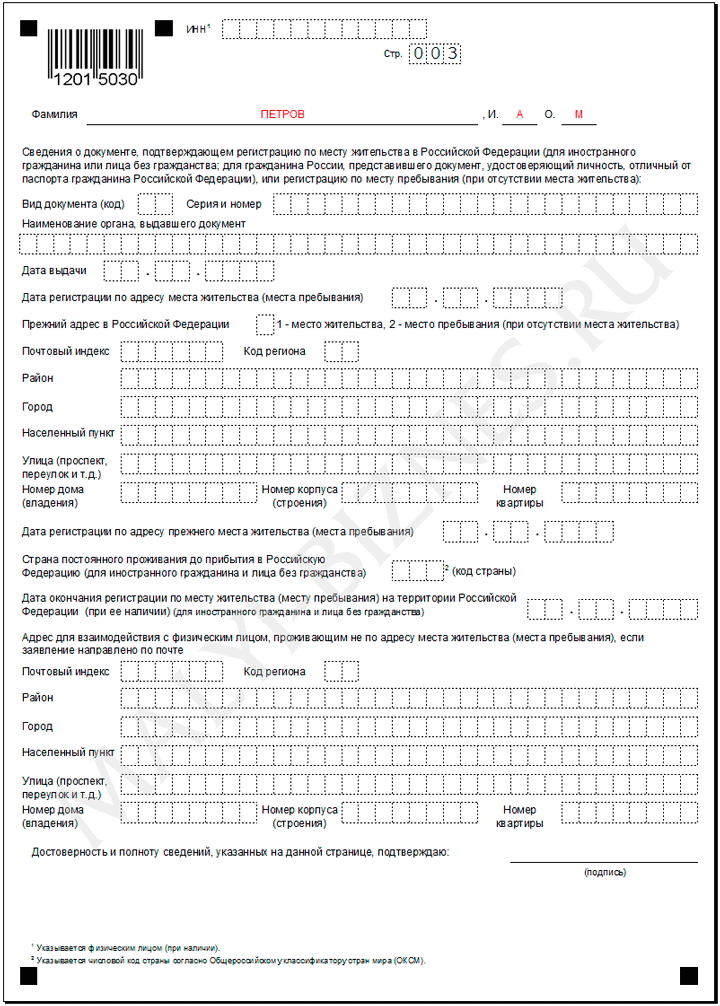

Физлицо, еще не состоящее на учете, вправе обратиться в налоговую лично или воспользоваться помощью представителя при условии наличия нотариально заверенной доверенности. С собой обязательно возьмите заполненную форму заявления по утвержденной Форме №2-2-Учет.

Аналогично процедура проходит посредством обращения в МФЦ. Выбирая такой способ, предварительно уточните в телефонном режиме, оказывает ли выбранное отделение подобную услугу.

Заполнять анкету разрешается от руки или в печатном формате.

Образец заполнения анкеты на ИНН

Вариант с отправкой документов почтой отнимет чуть больше времени. Заявление о постановке на учет потребуется распечатать, приложить копии подтверждающих личность документов и отправить заказным письмом. Все документы должны быть заверены нотариусом.

Готовое свидетельство придет почтой по указанному в заявлении адресу. Если у заявителя есть квалифицированная электронно-цифровая подпись, готовый документ можно получить на указанный в заявлении e-mail.

Если возможности обратиться в налоговый орган нет, решением станет использование официального портала nalog.ru. Для заполнения формы потребуется авторизоваться в профиле (если аккаунта нет, создать его). Сервис подберет инспекцию для получения документа в зависимости от места регистрации или проживания гражданина.

Какие документы нужны для получения ИНН

Подготовка документов перед обращением в налоговую много времени не отнимет, поскольку необходим лишь:

- заполненный вручную или с помощью ПК бланк заявления;

- паспорт заявителя;

- если в паспорте не указано место регистрации, нужен документ о временной регистрации.

В случае, когда документы от имени заявителя передает его законный представитель, к перечню добавляется нотариально заверенная доверенность. Также к заявлению прикладывают копию паспорта заявителя. Согласно п. 2 ст. 84 НК РФ, сроки постановки на учет и выдачи свидетельства составляют 5 рабочих дней.

Подробное видео по теме индивидуального номера налогоплательщика

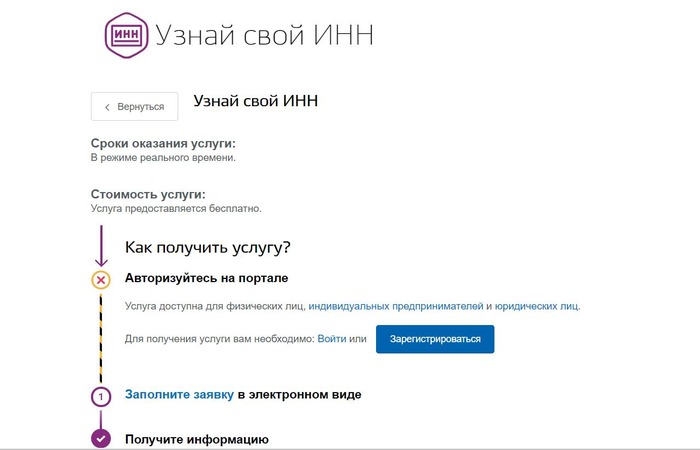

Как узнать свой номер ИНН по паспорту онлайн

Для этой цели на официальном портале ФНС создан сервис https://service.nalog.ru/inn.do. Чтобы узнать идентификационный номер налогоплательщика дистанционно, потребуется заполнить форму с персональными данными:

- ФИО.

- Дата и место рождения.

- Тип подтверждающего личность документа (паспорт или свидетельство о рождении), а также его серию и номер.

- Дата выдачи паспорта заполняется по желанию.

Воспользоваться услугой онлайн-проверки ИНН на портале Госуслуги получится при условии наличия профиля. Авторизуйтесь в системе, заполните форму с персональными и данными паспорта, после чего через пару минут получите результат.

Все описанные варианты бесплатны, информация предоставляется в режиме реального времени. Если регистрации на вышеуказанных сайтах нет, самый простой метод получения информации — визит в ближайшее отделение налоговой. Нужен только паспорт.

Как получить ИНН на ребенка

Родители могут обратиться в орган налоговой службы в любой момент после рождения ребенка. Основанием для постановки на учет выступает свидетельство о рождении.

Варианта у родителей три: обращаться в налоговую или МФЦ лично, отправить документы по почте или заполнить заявку дистанционно. Чтобы сэкономить время, лучше записаться заранее, воспользовавшись сервисом https://order.nalog.ru/appointment.

В любом случае необходимо собрать пакет справок:

- Заявление по утвержденной форме № 2-2-Учет.

- Оригинал паспорта ребенка (выступает заявителем, от имени которого заполняется заявление).

- Свидетельство о рождении малыша.

- Документы о регистрации места жительства.

За готовым бланком придется прийти в отделение ФНС или МФЦ через 5 дней.

Порядок действий включает 3 этапа:

- собрать документы;

- передать на рассмотрение;

- получить готовый номер налогоплательщика.

Ключевой момент процедуры — правильное оформление бланка заявления.

Со скольки лет можно получить ИНН

Ребенок может быть признан налогоплательщиком в любом возрасте, однако, до достижения им 18-летия обязанность по уплате налогов за него ложится на плечи родителей (опекунов или представителей). Заявление на получение идентификационного номера заполняют родители, личное присутствие ребенка при подаче документов не требуется.

Если ребенку больше 14 лет, у него уже есть паспорт. Следовательно, процедура присвоения идентификационного номера проходит по такой же схеме, как и у взрослых:

- Заполнение заявления.

- Подготовка документов (паспорт и сведения о месте регистрации).

- Обращение в территориальный налоговый орган, отправка документов почтой или прохождение процедуры дистанционно.

Сроки изготовления свидетельства — 5 дней.

Нужно ли сменять ИНН при смене фамилии

Идентификационный номер налогоплательщика при смене фамилии не меняется, а остается прежним. Физическим лицам не требуется в обязательном порядке посещать отделение ФНС для обновления данных.

При желании и во избежание путаницы обратиться в налоговую все же можно. Сроков для замены нет, порядок процедуры остается прежним. С собой нужно иметь заполненное заявление, паспорт с новой фамилией, свидетельство о заключении брака и документ о регистрации места проживания. Плата за получение нового свидетельства не удерживается.

Как получить ИНН иностранному гражданину

Мигранту в России не обойтись без номера налогоплательщика: документ важен при трудоустройстве, оформлении социальных выплат или кредитов, для регистрации бизнеса, учета налогов и для регистрации сделок купли-продажи имущества.

Какие документы потребуются на ИНН иностранцу

- Форма заявления № 2-2-Учет.

- Паспорт, выданный страной, откуда прибыл иностранец.

- Вид на жительство, в котором обязательно проставлен штамп о месте регистрации, миграционная карта с отметкой о регистрации или отрывная часть бланка уведомления о прибытии. Предоставляется любой из этих документов на выбор.

Согласно ст. 83 НК РФ, идентификационный номер налогоплательщика присваивается всем физическим лицам без исключения, это не только граждане России, но и иностранцы и граждане других государств. Услуга бесплатная, в случае потери свидетельства за восстановление взимается пошлина 300 рублей.

Заключение

В современных условиях электронные сервисы при минимальном объеме информации о юр. лице дают возможность получить максимум сведений о потенциальном бизнес-партнере: начиная его деловой репутацией и заканчивая размером отчисляемых налогов. Для этого достаточно знать всего лишь индивидуальный номер налогоплательщика коммерческой структуры.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается как юридическим, так и физическим лицам. ИНН в России бывает двух типов: ИНН организации – 10-значный и ИНН физического лица или ИП – 12-значный.

ИНН организаций (10-значный) состоит из следующих частей:

ИНН физического лица (из 12-цифр), отличается незначительно и состоит из:

Примечание: код подразделения ФНС России состоит из 4 символов, где первые две цифры – кода региона согласно Конституции РФ (ст.65), 3 и 4 знаки – код подразделения ФНС внутри данного региона.

Алгоритм проверки правильности указания ИНН

Для 10-ти и для 12-ти значного ИНН существуют разные алгоритмы проверки правильности указания ИНН.

Для 10-ти значного ИНН алгоритм проверки выглядит следующим образом:

1. Вычисляется контрольная сумма со следующими весовыми коэффициентами разрядов кода ИНН: (2,4,10,3,5,9,4,6,8,0).

2. Вычисляется контрольное число как остаток от деления контрольной суммы на 11.

3. Если контрольное число больше 9, то контрольное число вычисляется как остаток от деления контрольного числа на 10.

4. Контрольное число проверяется с десятым знаком ИНН. В случае их равенства ИНН считается правильным.

Для 12-ти значного ИНН алгоритм проверки выглядит следующим образом:

1. Вычисляется контрольная сумма по первым 11-ти знакам со следующими весовыми коэффициентами: (7,2,4,10,3,5,9,4,6,8,0).

2. Вычисляется контрольное число_1 как остаток от деления контрольной суммы на 11.

3. Если контрольное число_1 больше 9, то контрольное число_1 вычисляется как остаток от деления контрольного числа_1 на 10.

4. Вычисляется контрольная сумма по 12-ти знакам со следующими весовыми коэффициентами: (3,7,2,4,10,3,5,9,4,6,8,0).

5. Вычисляется контрольное число_2 как остаток от деления контрольной суммы на 11.

6. Если контрольное число_2 больше 9, то контрольное число_2 вычисляется как остаток от деления контрольного числа_2 на 10.

7. Контрольное число_1 проверяется с одиннадцатым знаком ИНН и контрольное число_2 проверяется с двенадцатым знаком ИНН. В случае их равенства ИНН считается правильным.

ИНН 7743013902 – 10-значный.

Расчет ключа: 7*2+7*4+4*10+3*3+0*5+1*9+3*4+9*6+0*8 = 14+28+40+9+0+9+12+54+0 = 166

166 mod 11 = 1 (деление по модулю 11, т.е. остаток деления на 11)

Последняя цифра ИНН (2) не совпадает с расчетной (1).

Итог: ИНН 7743013902 некорректное.

Расчет контрольного ключа ИНН

1. ИНН – организации, созданной в соответствии с законодательством Российской Федерации, представляет собой десятизначный цифровой код:

где:

nnnn – код налоговой инспекции, осуществившей постановку на учет налогоплательщика (4 цифры);

xxxxx – порядковый номер налогоплательщика (5 цифр);

c – контрольное число, рассчитанное по утвержденному Федеральной налоговой службой России алгоритму.

2. ИНН – организации, созданной в соответствии с законодательством иностранного государства, и международной организации, осуществляющей деятельность и/или имеющей имущество в Российской Федерации, представляет собой цифровой код, аналогичный описанному в п. 1 , но с учетом того, что перед указанным десятизначным цифровым кодом дополнительно проставляется буквенный символ “F”:

3. ИНН – физического лица, имеющего статус предпринимателя или имеющего право заниматься в установленном законодательством Российской Федерации порядке частной практикой, представляет собой двенадцатизначный цифровой код:

где:

nnnn – код налоговой инспекции, осуществившей постановку на учет налогоплательщика;

xxxxxx – порядковый номер налогоплательщика;

cc – контрольное число, рассчитанное по утвержденному Федеральной налоговой службой России алгоритму.

Расчет контрольной цифры ИНН

1. Для расчета десятого контрольного разряда в 10-ти значном ИНН каждая цифра ИНН (кроме десятой) умножается на соответствующий множитель в соответствии с таблицей, затем все значения суммируются, сумма берется по модулю 11 (остаток деления на 11), затем полученное число берется по модулю 10 это и есть десятый разряд.

2. Для расчета 11-ого контрольного разряда (1-ой контрольной цифры) в 12-ти значном ИНН каждая цифра ИНН (кроме 11-ой и 12-ой) умножается на соответствующий множитель в соответствии с таблицей, затем все значения суммируются, сумма берется по модулю 11, затем полученное число берется по модулю 10 это и есть 11-ый разряд.

3. Для расчета 12-ого контрольного разряда (2-ой контрольной цифры) в 12-ти значном ИНН каждая цифра ИНН (кроме12-ой), 11-ая вычисляется в соотв. с пред. пунктом, умножается на соответствующий множитель в соответствии с таблицей, затем все значения суммируются, сумма берется по модулю 11, затем полученное число берется по модулю 10 это и есть 12-ый разряд.

ИНН 774301390х – 10-значный.

Расчет ключа: 7*2+7*4+4*10+3*3+0*5+1*9+3*4+9*6+0*8 = 14+28+40+9+0+9+12+54+0 = 166

166 mod 11 = 1 (деление по модулю 11, т.е. остаток деления на 11)

1 mod 10 = 1 (деление по модулю 10)

Итог: ИНН 7743013901.

См. форматы взаимодействия Государственной информационной системы о государственных и муниципальных платежах с информационными системами участников, утв. Казначейством России 21.10.2016 (версия 1.16.3).

3.2.1. Идентификатор плательщика ЮЛ (ИП)

Правила формирования идентификатора плательщика для ЮЛ – резидентов РФ следующие:

– 1 разряд – значение “2” (признак ЮЛ – резидента РФ);

– 2 – 11 разряды – ИНН ЮЛ (10 цифр);

– 12 – 20 разряды – КПП ЮЛ (9 цифр).

Правила формирования идентификатора плательщика для ЮЛ – нерезидентов РФ (при наличии ИНН) следующие:

– 1 разряд – значение “3” (признак ЮЛ – нерезидента РФ);

Правила формирования идентификатора плательщика для ЮЛ – нерезидентов РФ (при наличии КИО) следующие:

– 2 – 6 разряды – КИО ЮЛ (5 цифр);

– 7 – 15 разряды – КПП ЮЛ (9 цифр).

Правила формирования идентификатора плательщика для ИП следующие:

– 1 разряд – значение “4” (признак ИП);

– 2 – 13 разряды – ИНН ИП (12 цифр).

3.2.2. Идентификатор плательщика ФЛ

Правила формирования идентификатора плательщика для ФЛ следующие:

– 1 – 2 разряды – код типа документа. Применяются следующие коды типов документов:

– 3 – 22 разряды – серия и номер документа (в одну строку, без разделителей; знаки “N” и “-” не указываются; при наличии букв, они должны указываться как заглавные), ссылка на который дана в коде типа документа (1 – 2 разряды). Если номер документа содержит менее 20 символов, он дополняется слева нулями до 20 символов.

– 23 – 25 разряды – цифровой код страны, гражданином которой является плательщик, в соответствии с документом, удостоверяющим личность (в соответствии с Общероссийским классификатором стран мира). Для плательщиков – граждан РФ – указывается значение “643” (код РФ); для лиц без гражданства используется код “999”.