О кредитной истории контрагентов: как узнать все о просрочках и обязательствах

Для бизнеса брать кредит в банке — обычная деловая практика. Причины могут быть самыми разными: расширение производства, покрытие кассовых разрывов, расчеты с контрагентами и другие. Главное — возвращать деньги вовремя. Данные о том, сколько раз компания брала в долг и как его гасила, складываются в кредитную историю фирмы.

Что такое кредитная история

Кредитная история (КИ) — это информация о платежной дисциплине организации или человека. Из нее можно узнать, вовремя ли заемщик возвращал взятые в долг деньги или нет. Состав кредитной истории, а также порядок выдачи данных из нее регулирует специальный закон от 30.10.2004 № 218-ФЗ О кредитных историях.

Что содержится в кредитной истории

- Данные о заемщиках по кредиту

- Информация о людях и компаниях, которые были поручителями по займу

- Заявления на кредит от физических лиц

Как формируется кредитная история

Формированием и хранением кредитных историй занимаются специальные коммерческие организации — бюро кредитных историй (БКИ). В России существует шесть таких организаций.

Что важно знать о кредитной истории

- БКИ получают информацию от различных финансовых организаций

- Информация в КИ хранится семь лет

- КИ обнуляется по прошествии срока хранения

Пример таблицы с кредитной историей

| Дата | Сумма | Статус |

|---|---|---|

| 01.01.2020 | 100 000 | Погашен |

| 15.03.2021 | 50 000 | Просрочка |

| 20.06.2022 | 75 000 | Погашен |

Изучая кредитную историю контрагентов, бизнес может избежать проблем с ненадежными партнерами и принимать обоснованные решения при заключении сделок. Получить доступ к данным о кредитной истории фирмы можно через специализированные сервисы, такие как Контур.Фокус.

Как проверить свою кредитную историю: шаг за шагом

Титульная часть

- Полное и сокращенное наименование

- Адрес

- Абонентский номер

- ОГРН

- ИНН

- Сведения о реорганизации

Основная часть

Информация о компании: банкротство, основные части КИ реорганизованных юрлиц, кредитная оценка (скоринг).

Информация об обязательстве:

- Вид

- Сумма

- Дата предоставления

- Срок

- Сумма и дата очередного платежа

- Среднемесячный платеж

- Изменения к договору

- Дата исполнения обязательства

- Сумма долга

- Судебные споры

- Сведения об обеспечениях

Дополнительно может включать данные о запросах на отчеты КИ:

- Количество

- Период времени

- Цели

- Сумма кредита, для которого делался запрос

Закрытая часть

В отношении источника КИ:

- Название юрлица, ОГРН, ИНН

- Данные о конкурсном производстве или ликвидации

- Сведения об арбитражном управляющем (для тех, кто проходит банкротные процедуры)

В отношении того, кто получил отчет о КИ:

- Название, ОГРН, ИНН — для юрлица

- ФИО, ОГРНИП, ИНН, СНИЛС, реквизиты паспорта — для ИП

- Дата запроса и предоставления отчета КИ — для всех получателей

Информационная часть

- Данные об обращении за кредитом или лизингом

- Факт заключения договора или отказа с указанием причины

- Даты и суммы

- Отсутствие платежей в течение 90 дней

Кредитная история физлица

- ФИО

- Дата и место рождения

- Реквизиты паспорта

- ИНН

- СНИЛС

Информация из кредитной истории выдается в виде кредитного отчета. Запросить его от имени организации может как руководитель, так и представитель по доверенности.

Алгоритм проверки кредитной истории

Шаг 1. Направьте запрос в Центральный каталог кредитных историй (ЦККИ).

- Финансовая информация может храниться в разных БКИ.

- Запрос в ЦККИ позволяет определить, в каких именно бюро хранится кредитная история.

Шаг 2. Подготовьте запрос в БКИ, где хранится кредитная история. Укажите название своего юрлица, ОГРН и ИНН.

Шаг 3. Направьте запрос в БКИ через сайт, личное обращение или электронный документ.

Шаг 4. Получите кредитный отчет.

- Ответ на запрос выдают либо на бумаге, либо в форме электронного документа.

- Личное обращение – в тот же день, в остальных случаях – в течение трех рабочих дней.

Важность получения кредитного отчета о партнерах

В современном бизнесе важно быть информированным о финансовом состоянии партнеров и контрагентов. Получение кредитного отчета об организации может помочь избежать финансовых рисков и непредвиденных проблем. Давайте разберем, как можно получить кредитный отчет и как использовать эту информацию.

Как получить кредитный отчет

Чтобы получить кредитный отчет о контрагенте, необходимо его согласие. Кредитная история компании не является общедоступной информацией, поэтому необходимо получить согласие от партнера на запрос отчета. Согласие можно получить как в письменной форме, так и в цифровом виде с электронной подписью.

Что указать в согласии

При получении согласия на запрос кредитного отчета необходимо указать следующие данные:

- Наименование компании

- ИНН организации

- Должность и подпись уполномоченного лица

- Срок действия согласия

После получения согласия следует по инструкции запросить кредитный отчет о партнере.

Когда можно получить отчет без согласия

Существует несколько случаев, когда можно получить кредитный отчет о компании без ее согласия:

- При выдаче займа или кредита партнеру

- По запросу суда, нотариуса, приставов и других органов

Важно помнить, что за получение кредитного отчета без согласия может предусмотрена административная ответственность.

Зачем проверять кредитную историю

Проверка кредитной истории организации перед заключением договора позволяет определить финансовую устойчивость партнера. Сравнение данных кредитного отчета с бухгалтерской отчетностью может показать кредитную нагрузку и финансовые проблемы контрагента.

Ошибки в кредитном отчете

Иногда в кредитном отчете могут содержаться ошибочные данные, которые могут повлиять на решение о предоставлении кредита или займа. Если вы обнаружили ошибку в кредитном отчете, вы имеете право ее исправить.

Как проверить кредитную историю

Если контрагент не дает согласия на запрос кредитного отчета, вы все равно можете получить информацию о его финансовом состоянии. Например, через сервис Контур.Фокус можно узнать информацию об арбитражных спорах, которые могут свидетельствовать о финансовых проблемах партнера.

Получение кредитного отчета об организации — важный шаг перед заключением деловых сделок. Информированность о финансовом состоянии контрагентов поможет избежать финансовых рисков и обеспечить успешное взаимодействие с партнерами.

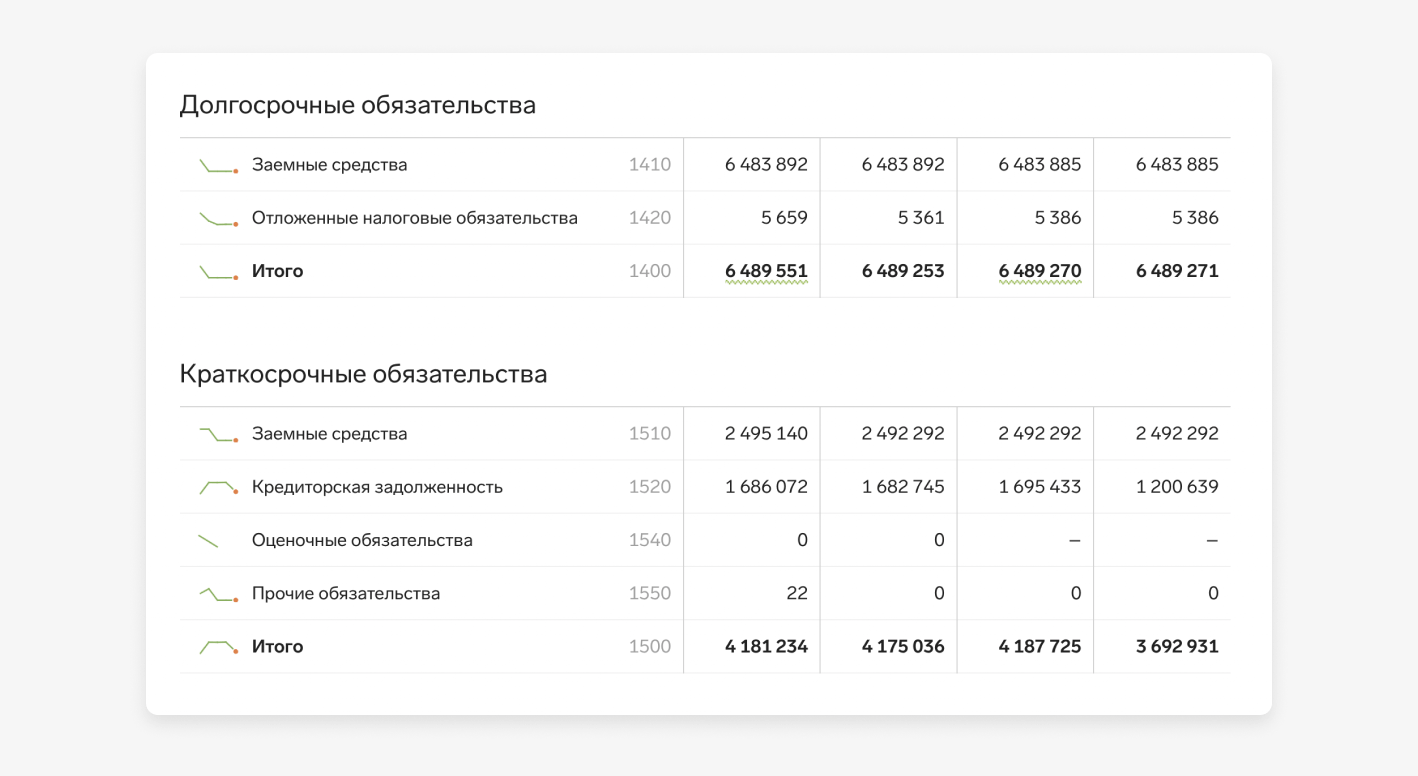

Финансовая информация контрагента

В разделе Финансы сервис собирает всю важную информацию о материальном положении контрагента. Здесь есть данные бухгалтерского баланса, аналитика финансового состояния компании, информация о заемных средствах и кредитной задолженности.

Бухгалтерский баланс

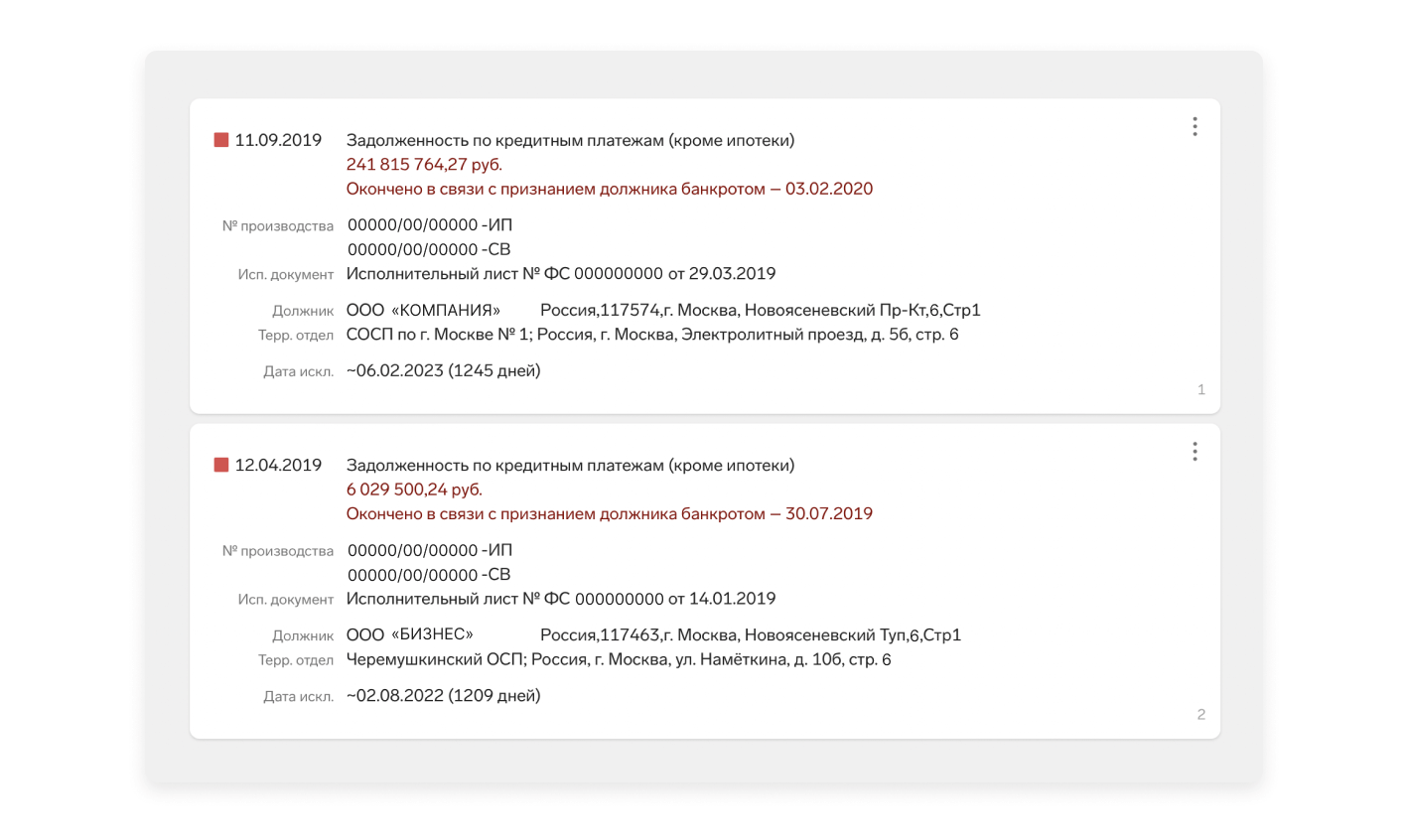

Исполнительные производства

Загляните в раздел Исполнительные производства, чтобы узнать, были ли у контрагента принудительные взыскания. Большие суммы и множественные случаи взысканий могут указывать на неблагонадежность компании.

Кредитный отчет

Кредитный отчет может раскрыть проблемы с исполнением обязательств и финансовые трудности контрагента. Не всегда можно получить кредитный отчет, поэтому в таких случаях полезно обращаться к открытым источникам данных о финансовом положении партнера, таким как Контур.Фокус.

Значение кредитной истории при кредитовании бизнеса

Кредитная история физического лица, особенно учредителя или директора компании, играет ключевую роль при получении кредита на бизнес. Запрашивание отчета по кредитной истории может быть важным шагом при рассмотрении кандидатов на финансовые должности.

Как работодатели могут проверять кредитную историю работников?

Согласно ФЗ №218 от 30.12.2004 О кредитных историях, работодатель вправе делать запросы в Бюро кредитных историй по кандидатам или сотрудникам только с их письменного разрешения, так как кредитная история относится к персональным данным.

Представляюсь, меня зовут Александр Юрьевич, руководитель Центра финансового консалтинга Альянс-А. Наша компания с 2018 года помогает в получении финансирования бизнесу. Поделитесь в комментариях, какие темы по кредитованию вас интересуют, и мы будем рады на них ответить.

✅ – Телеграм канал

Информация о кредитной истории физических лиц имеет большое значение как для компаний, так и для работодателей. Всегда убедитесь в наличии согласия на запрос кредитной истории и следуйте законодательству в этом вопросе.

Важно: Запросы в БКИ также отображаются в кредитной истории, поэтому человек в любом случае узнает, что вы ее запрашивали. Если сделаете это без разрешения, работник или кандидат может обратиться в суд, и компания получит штраф.

Проверяют ли работодатели кредитную историю по умолчанию

Рекрутеры этим обычно не занимаются, но такую проверку может сделать служба безопасности.

Специально я кредитную историю соискателей не запрашиваю. Если выясняю, что у кандидата есть кредиты, отношусь лояльно: едва ли сейчас найдется тот, кто ни разу их не брал. Важно не само наличие кредита, а то, что у человека нет проблем с ним: просрочек, невыплат, исполнительных производств, — говорит Надежда Нечаева, руководитель отдела персонала МФК «Честное слово».

А вот недобросовестные работодатели очень любят «ипотечников». Сотрудники с долгосрочным кредитом на недвижимость не могут внезапно уволиться или взять долгий перерыв в работе, не позволяют постоянные платежи. А еще таким работникам сложнее отказаться от дополнительной нагрузки.

Проверять кредитную историю стоит, если соискатель претендует на должность:

Если человек — постоянный клиент микрофинансовых организаций, или у него есть длительные просрочки платежей, это может говорить о его неорганизованности, что он не умеет вести бюджет. На этого работника могут давить банки, коллекторы, и он больше подвержен шантажу. Есть риски, что сотрудник способен пойти на обман, подлог, кражу на работе, чтобы закрыть свои долги. И напротив, если проверяемый исправно вносит платежи за ипотеку или кредит на машину, это показатель стабильности, — говорит Анна Тренихина, главный юрист компании SpectrumData.

Важно: даже если кредитная история соискателя вызвала подозрения, отказывать в трудоустройстве по такой причине нельзя! Согласно статье 64 ТК РФ, отказ принять на работу необходимо обосновать. Плохая кредитная история не входит в список обоснованных причин, отвергнутый кандидат может обратиться в суд.

Когда стоит проверять кредитную историю действующих сотрудников

Например, работник склада с окладом в 30 тыс. рублей покупает новый внедорожник. Коллегам он говорит, что взял машину в кредит. Наблюдательный сотрудник службы безопасности на всякий случай проверит кредитную историю работника, чтобы убедиться: правда ли тот обратился в банк, чтобы приобрести внедорожник, или купить авто «помогли» недостачи на складе, — добавляет Анна Тренихина.

Важно: при таких проверках тоже необходимо предварительно получить согласие сотрудника на проверку кредитной истории.

Что еще проверить

Вместо кредитной истории можно найти информацию о человеке в открытых источниках, это не требует согласия соискателя или работника:

Если обнаружите у человека долги, которые он так и не погасил, необходимость проверять кредитную историю отпадет. А вот сведения о просрочках и кредитном рейтинге можно получить только в БКИ.

Банкротство как раз позволяет законно отказать кандидатам на некоторые должности — управленец кредитной организацией, инвестиционным фондом и т. п. (ст. 213.30 ФЗ №127).

Выводы

Проверять кредитные истории работников, соискателей можно только с их согласия. Зачастую проще и безопаснее поискать информацию о человеке в открытых источниках. Отказать в трудоустройстве из-за плохой кредитной истории нельзя.

Проверка кредитной истории юридического лица – важная процедура, которую нужно провести до заключения договора о сотрудничестве. Она поможет вам снизить риск убытков от будущих контрагентов. Рассмотрим, как проверить кредитную историю ООО или ИП, на что обратить внимание при оценке рейтинга заёмщика.

Что значит кредитная история

Кредитная история (КИ) – сведения о получении финансовых услуг и исполнении финансовых обязательств, которые имеет человек или компания. В ней содержатся паспортные данные физических лиц – индивидуальных предпринимателей, юридические и фактические адреса компаний, ИНН. Также в КИ есть информация о действующих кредитах и кредитных картах, просрочках, количестве заявок на кредитование в финансовые организации – банки и МФО. Здесь можно узнать, не является ли физическое или юридическое лицо банкротом.

Кредиты для бизнеса – обычная практика, поэтому важно следить за чистотой кредитной истории. Она создаёт деловую репутацию перед банком и контрагентами. Если испортить КИ, можно оказаться в положении, когда ни банки, ни партнёры не захотят иметь с вами дел.

То есть кредитная история – это информация о платёжеспособности и финансовой благонадёжности человека, отчёт о том, как он исполняет финансовые обязательства перед заимодателями, вовремя ли возвращает долги.

Порядок предоставления данных КИ и состав сведений регулируются законом от № 218-ФЗ «О кредитных историях».

Какие данные можно узнать

КИ содержит информацию не только о физлицах или юрлицах, которые брали кредит. Также в ней отражены сведения о лицах и компаниях, которые указаны в качестве:

Единственное исключение – в кредитной истории не отражаются сведения о военной ипотеке.

Также в КИ отражается количество отклонённых заявок на кредит или лизинг. Получается, даже если у вас нет существующих кредитов и долгов по ним, кредитная история всё равно может быть косвенно испорчена.

Пример. Несколько лет назад вы выступили поручителем по кредиту у хорошего знакомого Х, владельца компании N. Фирма исправно несла долговые обязательства. За это время вам пришлось переехать в другой город, но регистрация осталась прежней. С гражданином Х отношения разладились. Вы подаёте заявку на новый кредит и получаете необоснованный, как вам кажется, отказ. Но он обоснованный, потому что компания N перестала выплачивать кредит, а вы – поручитель. В итоге – плохая кредитная история не только у гражданина Х и его бизнеса, но и у вас.

Бюро кредитных историй

Получить кредитную историю ООО или ИП можно в бюро кредитных историй. Это общее название коммерческих организаций, где собираются, обновляются и хранятся ваши КИ, а также любых физических и юридических лиц. Список БКИ есть в реестре на сайте Центрального банка РФ. Также получить перечень действующих БКИ можно на сайте Госуслуг. К сервисам проверки относятся:

Сведения об официальных БКИ могут обновляться, поэтому перед отправкой запроса в компанию, позиционирующую себя как БКИ, проверьте, входит ли она в реестр. Иначе вы рискуете передать сведения о себе мошенникам и заплатить за ненадлежащие услуги.

Источники формирования кредитных историй – банки, МФО, ФССП, лизинговые компании, операторы инвестиционных платформ, кредитные кооперативы и т. д. Если вы оформили кредит, то финансовая организация направляет сведения об этом в одно или несколько БКИ. Информация о задолженностях и просрочках также поступает в БКИ от финансовых организаций, о задолженностях по судебным решениям – от ФСПП либо кредиторов, в пользу которых назначено взыскание.

Передать данные банки и иные фин. организации должны в течение 5 рабочих дней с момента запроса/оформления кредита. С 1 июля 2024 года срок уменьшится до 2 дней. На передачу сведений в БКИ разрешение от клиента не требуется.

Что содержит КИ компании

В состав кредитной истории компании входят следующие части:

Дополнительно кредитная история организации может содержать скоринг (кредитную оценку) и индивидуальный рейтинг по оценке БКИ.

Если вам одобрили кредит, но вы не стали его получать, информация об этом в КИ не указывается.

Далее рассмотрим, как узнать кредитную историю ООО.

Как запросить кредитный отчёт

Чтобы проверить кредитную историю компании, руководитель организации или представитель, у которого есть нотариально заверенная доверенность, делает запрос в БКИ и получает отчёт с информацией об интересующем физлице или юрлице.

Чтобы запрашивать кредитную историю в БКИ, у компании должно быть письменное согласие от контрагента. За получение КИ без согласия в законодательстве РФ предусмотрена ответственность.

Перед запросом участникам процедуры нужно сделать следующее:

Как узнать кредитную историю юридического лица или ИП

Чтобы узнать кредитную историю юридического лица или ИП, нужно заказать кредитный отчёт, выполнив следующие шаги:

В каких случаях стоит проверять КИ

Оценить финансовое состояние и проверить кредитную историю юридического лица нужно тогда, когда вы собираетесь заключать договор с контрагентом, учредителем компании, ИП. Также компании проверяют кредитную историю, когда принимают на работу материально ответственных сотрудников, назначают директоров и руководителей.

Хорошая кредитная история – залог благонадёжности потенциального партнёра или работника. Особенно важна кредитная история ИП – её можно приравнять к КИ предприятия.

Главная цель – установить, располагает ли контрагент достаточными средствами на выполнение обязательств перед вашей компании, сможет ли он закрыть дебиторскую задолженность. То есть информация позволяет оценить, есть ли у компании кредитные обязательства, которые могут мешать сотрудничеству.

Как проверить финансовое состояние компании

Бывает, что в отчёте о кредитной истории содержатся недостоверные сведения, которые становятся основанием для отказов по выдаче займов или портят деловую репутацию. Причинами могут быть не только промахи получателей финансовых услуг – просрочки, долги, отсутствие кредитной истории. К возникновению недостоверной информации приводят также ошибки финансовых организаций и действия мошенников.

Например, вы стали соучредителем компании, которая взяла кредит. Фирма обанкротилась, а ваш партнёр исчез. Кредитные обязательства лягут на вас, а вы можете об этом даже не знать. И узнаете только тогда, когда наступят серьёзные просрочки и кредитная история окажется испорченной.

Для исправления ошибок и улучшения кредитной истории нужно обратиться в БКИ, которое сформировало отчёт, предоставить обоснование для удаления недостоверных сведений, подтвердить его документально. Что может потребоваться:

В течение 30 календарных дней БКИ обязано исправить ошибку. Если этого не происходит, отправьте запрос на письменное разъяснение. Что делать дальше, решается по ситуации.

Если причиной ошибки в отчёте стал кредитный договор, который вы не заключали, обратитесь за разъяснением в банк, где оформляли заём. Вы имеете право потребовать снятия обязательств по долгу и удаления сведений о нём из БКИ. Но чаще всего процедура затягивается и требуется обращение в суд.

Популярные вопросы

Сколько хранится кредитная история компании?

Кредитная история компании в бюро хранится 7 лет. То есть в ней отражаются все сведения о финансовых обязательствах компании за последний 7 лет с момента внесения их в БКИ. По истечении этого срока записи аннулируются.

Сколько стоит отчёт в БКИ?

Стоимость отчёта в БКИ зависит от внутренних расценок организаций, через которые вы делаете запрос. Цену узнавать нужно у сотрудников бюро перед подачей запроса. Дешевле всего лично подать заявление в БКИ, через посредников услуга стоит дороже. Два раза в год можете бесплатно получить отчёт о вашей персональной КИ.

Можно ли удалить кредитную историю из БКИ?

Если сведения в КИ достоверны, то удалить их нельзя. Вся информация о просрочках и долгах отражается в вашей истории, пока не пройдёт 7 лет с момента внесения записи. Удалить можно только недостоверные сведения, написав заявление об оспаривании кредитной истории напрямую в бюро.

Кто имеет право посмотреть КИ организации?

Узнать кредитную историю ООО может любой человек. Главное – письменное согласие на проверку контрагента и документы, подтверждающие полномочия проверяющего, если он осуществляет проверку от лица организации. Можно проверить онлайн или посетить БКИ лично.

Как проверить, есть ли кредит на фирме?

Чтобы проверить, есть ли кредит на фирме, нужно обратиться в бюро кредитных историй и запросить отчёт. Сколько раз и в каких организациях компания получала кредиты, значения не имеет. БКИ обладают всеми сведениями по финансовым обязательствам компаний.

Онлайн-заявка на кредитную карту во все банки

Заполните онлайн-заявку и получите список предложений по вашим условиям

ПриватБанк расширяет функционал сервиса "Досье деловой репутации" – теперь бизнес-клиенты банка могут проверять кредитную историю своего предприятия прямо в "Приват24 для бизнеса".

Об этом сообщила пресс-служба банка.

"Проверка кредитной истории компании обычно необходима, чтобы обеспечить возможности финансирования и подготовки к кредитованию, своевременное выявление возможных ошибок и неточностей и понимание финансовых возможностей и ограничений, напрямую зависящих от состояния кредитной истории предприятия", – говорится в сообщении.

В банке отмечают, что проверить кредитную историю своего предприятия в Приват24 для бизнеса можно как в веб-версии (меню "Партнеры – Досье деловой репутации") так и в мобильном приложении (меню "Услуги – Досье деловой репутации"). Услугу предоставляет партнер ПриватБанка – Украинское бюро кредитных историй.

Бизнес-клиенты ПриватБанка теперь имеют возможность прямо в смартфоне создавать, редактировать и копировать зарплатные ведомости.

Ранее Приватбанк запустил льготный тариф для бизнес-клиентов, которые в течение действия программы откроют в банке новый зарплатный проект.

Также Приватбанк расширяет возможности сервиса проверки украинских компаний "Досье деловой репутации", работающего для клиентов банка в "Приват24 для бизнеса".

Кроме того, украинские предприниматели теперь могут продавать валюту в приложении "Приват24" для физических лиц. Чтобы воспользоваться такой возможностью, нужно зайти в меню "Бизнес", выбрать услугу "Продажа валюты", указать счета и сумму сделки и подписать SmartID.

А недавно в "Приват 24 для бизнеса" запустили еще одну услугу – автоматическое заполнение календаря налоговых отчетов. Теперь бизнес-клиенты Приватбанка могут пользоваться новой функцией "Календарь отчетов", чтобы не пропустить сроки предоставления налоговой отчетности.

Для чего нужно проверять свой кредитный отчет

Ошибки, содержащиеся в ваших кредитных отчетах или случаи мошенничества, вызванные хищением ваших персональных данных, могут привести к тому, что заимствование средств будет более дорогим для вас или вы не сможете получить кредит.

Типичные ошибки в кредитных отчетах

В кредитном отчете вы также получите информацию о том, как можно обжаловать ошибку. Обычно необходимо послать письмо с обжалованием информации как в бюро кредитных историй, так и в компанию, которая была источником или "поставщиком" такой информации (например – компания по обслуживанию кредитных карт).

Четко объясните им, что по вашему мнению указано неправильно и почему. Укажите факты, объясните почему вы оспариваете эту информацию и попросите, чтобы ее исправили.

К своему письму с обжалованием информации вам желательно приложить копию соответствующей части кредитного отчета. Выделите спорные пункты, чтобы их было видно.

Кроме этого, приложите копии документов, которые подтверждают вашу позицию. Никогда не высылайте оригиналы документов. Сохраните у себя копии своих писем с оспариванием информации и приложения к ним.

Бюро кредитных историй и поставщик информации будут обязаны провести расследование этого спора и устранить все ошибки. Если оспариваемая информация неправильна или не может быть подтверждена – компания, которая предоставила такую информацию, обязана удалить или изменить ее и предоставить исправление в те бюро кредитных историй, которые получили ее. Если в ходе расследования не будет разрешен ваш спор, поданный в компанию кредитных историй, то в таком случае вы имеете право попросить, чтобы изложение этого спора было включено в информацию о вашей кредитоспособности и в будущие кредитные отчеты.

Вы не обязаны платить за мониторинг кредитоспособности

Многие компании, которые обещают предоставлять вам бесплатные отчеты о кредитоспособности, хотят подписать вас на свои услуги по мониторингу вашего кредитного рейтинга или на другую продукцию. Вы можете предпринять бесплатные или недорогие нижеуказанные шаги для того, чтобы защитить себя.

Если у вас есть жалоба или опасения по поводу услуг по мониторингу кредитного рейтинга – свяжитесь с Федеральной торговой комиссией по телефону, 877-FTC-HELP.

Самостоятельно следите за своей кредитоспособностью

В соответствии с законодательством вы имеете право попросить, чтобы вам предоставляли бесплатный отчет о кредитоспособности один раз в 12 месяцев от каждого из общенациональных бюро кредитных историй. Вы можете получить эти отчеты одновременно или можете разделить их по времени. Например, вы можете получить эти отчеты одновременно или можете разделить их по времени. Например, вы можете зайти на веб-сайт в январе для того, чтобы получить свой отчет от компании Experian. В апреле вы можете запросить отчет от компании Equifax, а в августе запросить отчет от компании TransUnion. Чередуя свои запросы таким образом вы можете в течение всего года бесплатно следить за своей кредитоспособностью.

Защитите себя от похитителей персональных данных

Вам не нужно платить за услуги по мониторингу кредитного рейтинга для того, чтобы не позволить похитителям открывать счета от вашего имени. Свяжитесь с компаниями Equifax, Experian и TransUnion и попросите их, чтобы они "заморозили" ваши кредитные отчеты. Такое "замораживание" не позволит потенциальным заимодавцам получать доступ к вашей кредитной истории до тех пор, пока вы не отмените это "замораживание" для конкретного заимодавца или на конкретный отрезок времени. Как правило, заимодавцы не будут предлагать вам кредит в том случае, если они не могут получить доступ к отчетам о вашей кредитоспособности. Таким образом "замораживание" не позволит вам или другим лицам открывать счет на ваше имя. За "замораживание" счета платить не нужно.

Запрос о сообщении о мошенничестве

Если вы полагаете, что вы пострадали (или в скором времени пострадаете) от хищения персональных данных или мошенничества – вы можете внести в свой кредитный отчет сообщение о мошенничестве. Сообщение о мошенничестве требует от заимодавцев того, чтобы они предприняли действия для проверки вашей личности до того, как будут открывать новый счет по вашему запросу, или выдадут дополнительную кредитную карточку, или увеличат лимит кредитования по существующему счету. Вы также можете предоставить номер телефона, чтобы заимодавцы могли позвонить вам и подтвердить вашу личность (сообщение о мошенничестве не будет запрещать заимодавцу предоставлять кредит на ваше имя).

Подумайте о том, что можно внести сообщение о переходе на действительную военную службу

Если вы военнослужащий и находитесь на действительной военной службе – вы можете внести в кредитный отчет "сообщение о действительной военной службе", чтобы снизить риск хищения персональных данных. Такое сообщение позволит потенциальному заимодавцу знать о том, что вы находитесь на действительной военной службе и можете находиться за пределами страны. Поэтому заимодавец будет обязан сделать соответствующие шаги по проверке вашей личности перед тем, как предоставить кредит на ваше имя. Вы также можете попросить, чтобы Equifax, TransUnion и Experian осуществляли бесплатный мониторинг вашего кредитного рейтинга. Дополнительную информацию можно найти на веб-сайте бюро CFPB, раздел "Кредитные отчеты и рейтинги" (Credit reports & scores).

Если вы ветеран, то некоторые типы медицинских долгов могут быть удалены из вашего кредитного отчета. Вам нужно будет оспорить информацию, которая имеется в бюро кредитных историй, и предоставить доказательства того, что Администрация по делам ветеранов будет отвечать за такой долг или уже занимается процедурой по его оплате.