Nалоговая проверка — это серьезное мероприятие, которое может повлечь за собой серьезные последствия для вашего бизнеса. Поэтому важно быть готовым к любому виду проверки и знать, как правильно действовать в случае её проведения.

Подготовка к налоговой проверке

Перед проведением налоговой проверки необходимо правильно подготовиться. Важно иметь все необходимые документы в порядке и быть готовым к проверке в любой момент. Ниже представлена таблица с основными шагами, которые необходимо выполнить для успешной подготовки к налоговой проверке.

| Шаг подготовки | Описание |

|---|---|

| Проверьте налоговую отчетность | Убедитесь, что все налоговые отчеты и декларации заполнены правильно и в срок |

| Подготовьте документы | Соберите все необходимые документы для предоставления налоговым органам в случае проверки |

| Подготовьте бухгалтерию | Обеспечьте наличие компетентного бухгалтера, который сможет представить все необходимые документы и ответить на вопросы налоговиков |

Как подготовиться к камеральной проверке

Камеральная налоговая проверка проводится регулярно на основе предоставленной налогоплательщиком отчетности. Она направлена на выявление ошибок и нарушений в налоговой отчетности. Важно знать, как правильно подготовиться к камеральной проверке, чтобы избежать штрафов и дополнительных налогов.

- Убедитесь, что ваша налоговая отчетность заполнена правильно и в срок.

- Подготовьте все необходимые документы для предоставления налоговым органам.

- Обеспечьте наличие компетентного бухгалтера, который сможет объяснить все моменты, касающиеся налоговой отчетности.

Как подготовиться к выездной налоговой проверке

Выездная налоговая проверка проводится на территории налогоплательщика и может затронуть не только отдельные налоги, но и всю финансово-хозяйственную деятельность компании. Для успешной подготовки к выездной налоговой проверке необходимо:

- Убедиться, что все документы находятся в порядке и доступны для предоставления налоговым органам.

- Провести внутреннюю проверку финансовой и бухгалтерской деятельности компании.

- Подготовить ответы на возможные вопросы налоговиков и обеспечить доступ к необходимой информации.

Важно помнить, что правильная подготовка к налоговой проверке может помочь избежать штрафов и дополнительных налогов. Будьте внимательны и готовы к любому виду налоговой проверки, чтобы сохранить финансовую стабильность вашего бизнеса.

Обзор налогового контроля и ответственности

Ответственность за неуплату налогов прописана сразу в трех кодексах — НК РФ, КоАП и УК РФ. В зависимости от тяжести нарушения предусмотрены различные виды ответственности — от штрафа до лишения свободы.

Курс Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения

Проходите на курсе, чтобы узнать больше о последствиях и оптимизации налогообложения. На курсе также рассматриваются следующие темы:

- ФГБОУ ВО Омский государственный аграрный университет имени П.А. Столыпина

- Понятие налоговых проверок и их виды

- Права и обязанности налоговых органов и налогоплательщиков

- Оценка эффективности проведения налоговых проверок в динамике за последние пять лет

- Критерии отбора налогоплательщиков для выездных налоговых проверок

- Методы и результаты проведения выездных и камеральных проверок

Список научных статей по теме

- Контиева А.А., Пешкова А.А. Особенности проведения налоговых проверок // Мировая наука. 2021. № 5 (50). С. 168–171.

- Голова Е.Е. Детекция признаков налоговой оптимизации с помощью контрольных соотношений // Актуальные вопросы экономики и агробизнеса: материалы IX Международной научно-практической конференции (Брянск, 01–02 марта 2018 г.). Брянск: Издательство Брянского государственного аграрного университета, 2018. С. 72–77.

- Зинич А.В., Косенчук О.В. Цифровые решения предоставления и поиска рыночной информации для сельских товаропроизводителей // Вопросы инновационной экономики. 2022. Т. 12, № 4. С. 2357–2368.

- Коврикова Е.А. Камеральная налоговая проверка: значение и актуальные проблемы истребования документов налоговыми органами // Скиф. Вопросы студенческой науки. 2022. № 3 (67). С. 41–45.

- Савостьянова С.А., Муртазалиева К.Р. Формы налогового контроля: соотношение проверок с иными формами налогового контроля // Аудиторские ведомости. 2022. № 2. С. 112–114.

- Мазуренко С.В. Налоговый контроль в Российской Федерации и основные показатели оценки эффективности его проведения // Крымский научный вестник. 2021. № 1 (30). C. 23–29.

По всем этим темам можно найти полезную информацию в научных статьях. Независимо от вашего уровня заинтересованности в налоговых вопросах, знание ответственности за налоговые нарушения и методов их предотвращения может быть полезным для всех.

Основы налогового планирования в организации и его необходимость

Введение

В современном мире налоговое планирование играет важную роль для организаций. В статье Носыревой Е.Е. исследуется основы налогового планирования и его важность.

Исследование

Правовая основа

Федеральная налоговая служба России контролирует формирование налоговой базы по различным налогам и сборам. Правовая основа налоговых отношений закладывается в первой части Налогового кодекса РФ.

Цель статьи

Статья направлена на изучение теоретических аспектов организации налоговых проверок в России и перспективы их развития.

Объект исследования

Социальные правоотношения, возникающие при проведении налоговых проверок, являются объектом исследования.

Материалы и методы

Понятие налоговых проверок входит в понятие налогового контроля. Налоговый контроль включает действия государственных органов по соблюдению налогового законодательства.

Виды налоговых проверок

Существует несколько видов налоговых проверок, проводимых различными органами государственной власти.

Объекты налоговой проверки

Различные документы, связанные с исчислением и уплатой налогов, выступают объектами налоговой проверки.

Права и обязанности

Налоговые инспекторы и налогоплательщики имеют определенные права и обязанности в процессе налоговых проверок.

Заключение

Налоговое планирование и налоговый контроль играют важную роль в деятельности организаций. Понимание основ налогового планирования необходимо для эффективной работы.

Налоговые проверки в России: камеральные и выездные

Поднимая вопрос о налоговых проверках, важно отметить, что наиболее часто встречаемыми ее видами являются выездные и камеральные налоговые проверки. Если камеральная проверка предполагает поверхностную проверку на территории налоговых органов, то выездная проверка более глубокая.

Показатели результативности проверок 2018-2022

| Показатель | Значение |

|---|---|

| Количество камеральных проверок, млн ед. | 55,1 |

| Количество выездных проверок, ед. | 3165 |

| Количество камеральных проверок с нарушениями, млн ед. | – |

| Удельный вес камеральных проверок с нарушениями, % | – |

| Сумма налогов по камеральным проверкам, млрд руб. | – |

| Сумма налогов по выездным проверкам, млрд руб. | 685,7 |

| Общая сумма доначислений камеральных проверок, млрд руб. | – |

| Общая сумма доначислений выездных проверок, млрд руб. | – |

| Средний размер доначислений по выездным проверкам, млн руб. | – |

| Средний размер пени и штрафа по выездным проверкам, млн руб. | – |

Оценка результативности проверок

Оценивая результативность проверок, можно сказать, что снизилось количество камеральных проверок с 67,8 млн ед. в 2018 году до 55,1 млн ед. в 2022 году, аналогично снизились и выездные проверки на 3165 ед. Камеральные проверки чаще проходят незаметно для предприятий, и только в редких случаях возникают доначисления налогов. В 2022 году было проведено на 29% больше проверок, чем в 2021 году. Сумма доначислений по результатам выездных проверок составляет около 95% за последние пять лет. В 2022 году сумма доначислений по выездным проверкам составила 685,7 млрд руб.

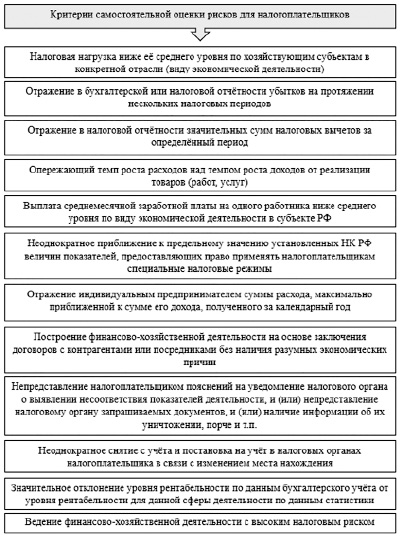

Критерии отбора налогоплательщиков

Изучая природу выездной налоговой проверки и желая избежать ее проведения, налогоплательщику важно знать критерии отбора предприятий для такого контроля. Благодаря этому можно избежать негативных последствий и сохранить финансовую стабильность. Важно быть информированным и готовым к возможным проверкам налоговыми органами.

Однако помимо теоретических аспектов проведения налогового контроля имеются нюансы практического характера. Так, сложившаяся геополитическая ситуация создала беспрецедентное давление на отечественную экономику, в связи с чем нормативными документами были предусмотрены различные поддерживающие меры, особенно в отношении среднего и малого бизнеса. До 2030 г. согласно законам № 248-ФЗ от 31.07.2020 и № 294-ФЗ от 26.12.2008 введен мораторий на проведение плановых проверок, в нем есть исключения, например предприятия с высоким уровнем риска. Однако это не исключает проведение профилактических и контрольных мероприятий. А вот внеплановые проверки в 2023 г. разрешены. Но важно то, что все эти проверки не являются налоговыми, т.е. в 2023 г. налоговые проверки проводиться могут, поскольку действие Закона № 248-ФЗ не них не распространяется.

Таким образом, налоговые проверки всегда были и остаются важным и результативным инструментом государственного контроля, значение очень высоко для экономики и позволяет обеспечить значительные поступления в бюджет в виде налогов, штрафных санкций и других платежей. Именно эти доходы бюджета являются основой для реализации социальной политики государства.

Библиографическая ссылка

Голова Е.Е. ОРГАНИЗАЦИЯ НАЛОГОВЫХ ПРОВЕРОК В РОССИИ: СОВРЕМЕННЫЙ АСПЕКТ // Научное обозрение. Экономические науки. – 2023. – № 2. – С. 20-26; URL: https://science-economy.ru/ru/article/view?id=1121 (дата обращения: 28.02.2024).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

По общему правилу регистрирующий орган при возникновении обоснованных сомнений в достоверности сведений, включаемых или включенных в ЕГРЮЛ, проводит проверку их достоверности. Для этого изучаются имеющие у регистрирующего органа документы, а также представленные заявителем. А также делаются запросы для дачи объяснений лицами, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения проверки, и для получения справок и сведений по вопросам, возникающим при проведении проверки. Регистрирующие органы могут провести осмотр объектов недвижимости или привлечь специалиста или эксперта для участия в проведении проверки (п. 4.2 ст. 9 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Если такая запись будет содержаться в реестре более шести месяцев, то юрлицо может быть исключено из ЕГРЮЛ. Как поясняет ФНС России законодательством предусмотрены механизмы обеспечения достоверности сведений, включаемых или включенных в ЕГРЮЛ, а также противодействия злоупотреблениям при ликвидации юрлиц. Но правовых оснований для привлечения к ответственности должностных лиц территориальных органов ФНС России в случае нарушения требований законодательства юрлицами не имеется.

Виды налоговых проверок

Налоговый кодекс предусматривает два вида проверок:

Но, многие налогоплательщики сталкиваются еще с двумя случаями так называемых «проверок»:

«Встречная проверка» не является самостоятельным видом проверок.

Налоговая ее проводит как одно из мероприятий налогового контроля в рамках выездной или камеральной проверки контрагента.

О том, какие документы и в какие сроки их представлять, если Вы получили требование по «встречке», подробно рассказываем на примерах в нашем курсе «Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения»

Итак, подведем итог вышесказанному:

Согласно нормам НК РФ существует только два вида налоговых проверок — камеральная и выездная.

О них и поговорим далее.

Онлайн-курс «Финансовый советник онлайн-школ»

Освой специализацию бухгалтерского сопровождения онлайн – школ, на которую уже есть высокий спрос!

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Каким образом ФНС определяет, кого из налогоплательщиков следует проверить и как выбирает способ проверки

Если ответить на этот вопрос вкратце, то налоговая инспекция составляет план проверок. В этот план, в порядке очередности, включает наиболее интересных ФНС лиц. Для этого налоговые органы анализируют всю информацию о налогоплательщике, которая есть в их распоряжении.

В первых рядах такого списка окажутся те налогоплательщики, которые, по мнению ФНС, участвуют в схемах ухода от налогов, а также те, у которых, предположительно, есть иные налоговые нарушения.

Совсем не обязательно, что если юридическое лицо или индивидуальный предприниматель соответствуют отдельным критериям, то к нему придут с проверкой. Вместе с тем, чем больше «баллов» из вышеперечисленных 12 набирает налогоплательщик, тем больше вероятность визита проверяющих к такому «победителю».

В то же время, не стоит делать вывод о том, что если налогоплательщик не соответствует ни одному критерию, то его в любом случае минует проверка. В случае несоответствия указанным критериям налогоплательщик все равно может подвергнуться проверке, поскольку закон не запрещает ее проводить.

Мораторий на проверки

Начнем с хорошей новости. До 2030 года действует мораторий на плановые проверки в рамках закона от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» и закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)».

Мораторий на плановые проверки, а также ограничения на проведение внеплановых проверок введены постановлением Правительства от 10.03.2022 № 336.

Исключения, на которые указанный мораторий не распространяется:

Какие еще льготные условия, перечисленные в моратории, действуют до 2030 года:

Примечательно, что выездную проверку в аккредитованных IT-компаниях смогут провести только с разрешения вышестоящего налогового органа. Это правило будет действовать до 3 марта 2025 года.

Согласно постановлению Правительства от 01.10.2022 № 1743 плановые контрольные (надзорные) мероприятия, плановые проверки будут осуществляться только в отношении объектов контроля, отнесенных к категориям чрезвычайно высокого и высокого риска, опасным производственным объектам II класса опасности, гидротехническим сооружениям II класса.

Предусмотрено, что контролируемое лицо вправе обратиться в контрольный (надзорный) орган с просьбой о проведении профилактического визита. Это необходимо сделать не позднее, чем за два месяца до даты начала проведения планового контрольного (надзорного) мероприятия.

В таком случае контрольный (надзорный) орган включит профилактический визит в программу профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям на 2023 год. 1 октября 2022 года в данное постановление внесли важные изменения: мораторий на плановые проверки продлили на 2023 год.

Необходимо также отметить, что мораторий распространяется только на контрольные мероприятия с взаимодействием с контролируемым лицом. Это означает, что могут и будут проводить контрольные закупки, мониторинговые закупки, выборочный контроль, рейдовый осмотр, инспекционный визит, выездные и документарные проверки (ч. 2 ст. 56 закона № 248-ФЗ).

Но и это не все, есть и иные исключения. Так, ограничения на внеплановые проверки уже не будут действовать (постановление Правительства от № 1743).

Исключение: в 2023 году не будут проводиться плановые контрольные (надзорные) мероприятия в отношении государственных и муниципальных учреждений дошкольного и начального общего образования, основного общего и среднего общего образования.

Знания о порядке и особенностях проведения проверок налогового органа полезны и бухгалтерам, и учащимся финансовых специальностей, и предпринимателям, и тем, кто только планирует начать свое дело. Вы можете уже сейчас освоить специализацию бухгалтерского сопровождения онлайн – школ, на которую есть высокий спрос!

А если у вас свой бизнес или вы планируете его открывать, то сможете обезопасить себя, контролировать все процессы в вашем деле, не зависеть от других людей, имея фундаменальные знания и навыки.

На курсе «Финансовый советник онлайн – школ» осваиваем 18 основных модулей + 4 бонусных модуля, каждый из которых приближает вас к освоению востребованного направления в мире финансов. После завершения обучения Вы получите диплом установленного образца.

Регистрируйтесь сейчас, пока действуют бонусы.

Что представляет собой проверка налогового органа

Основные виды налоговых проверок – камеральные и выездные.

Что проверяют

В ходе камеральной проверки проверяют ошибки в декларации (расчете), своевременность ее подачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались, либо право на получение вычетов в упрощенном порядке (п. 1 ст. 88 НК).

В ходе выездной проверки проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК).

Почему проверяют, как принимают решение о проведении проверки

Камеральную проверку проводят без специального решения. Ее основание – декларация (расчет, заявление о получении налоговых вычетов в упрощенном порядке) и документы, которые вы самостоятельно сдали в инспекцию или которые имеются у нее (п. п. 1, 2 ст. 88 НК).

Выездную проверку проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК).

Где проверяют

Камеральную проверку проводят на территории инспекции, без выезда к налогоплательщику (п. 1 ст. 88 НК). Выездную проверку обычно проводят по месту нахождения налогоплательщика. Однако если у налогоплательщика не указано место нахождения, то проверку проведут в инспекции (п. 1 ст. 89 НК).

В какой срок проверяют

Камеральную проверку на основании отчетности проводят в течение трех месяцев со дня подачи декларации (расчета). Этот срок не продлевается, за исключением проверки деклараций по НДС (в данном случае срок проверки составит два месяца), и этот срок могут продлить до трех месяцев, если есть признаки нарушений.

Камеральную проверку по заявлению о получении налоговых вычетов в упрощенном порядке проводят в течение 30 календарных дней со дня подачи заявления. Этот срок можно продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК).

Срок выездной проверки – два месяца с даты вынесения решения. Его могут продлить до четырех – шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки – не больше одного месяца (п. п. 6, 7 ст. 89 НК).

Непрерывность проверки

Камеральную проверку не могут приостановить, а выездную проверку – могут.

За какой период проводят проверки

Камеральную проверку проводят за тот период, который охватывает поданная налогоплательщиком декларация, расчет, заявление о получении налоговых вычетов в упрощенном порядке (п. 1 ст. 88 НК).

Выездная проверка может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК).

Как часто могут проверять

Камеральную проверку проводят по каждой поданной декларации (расчету, заявлению о получении налоговых вычетов в упрощенном порядке), в том числе и по уточненной декларации (п. 1 ст. 88 НК). Выездную проверку, по общему правилу, не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК).

Отдельно стоит выделить такое понятие, как мероприятия налогового контроля.

В рамках камеральной проверки круг таких мероприятий ограничен. Могут запросить документы, подтверждающие льготы налогоплательщика или еще какие-либо документы, необходимые для принятия того или иного решения, например, если налогоплательщик применяет налоговые льготы или заявил НДС к возмещению (п. п. 6, 7, 8 ст. 88 НК).

Выездная проверка в данном случае отличается тем, что при ее проведении используется более широкий инструментарий в части мероприятий налогового контроля (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 – 97 НК):

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Сравнение камеральной налоговой проверки и выездной проверки

Чем же отличаются эти два вида проверок?

Для более наглядного ответа на этот вопрос прилагаю ниже таблицу отличий:

Проводят на территории инспекции, без выезда на территорию компании (п. 1 ст. 88 НК РФ) Проводят на территории компании. Но если компания не может предоставить помещение, то ее проведут в инспекции (п. 1 ст. 89 НК РФ)

Проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались (п. 1 ст. 88 НК РФ) Проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК РФ).

Проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию (п. п. 1, 2 ст. 88 НК РФ). Проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК РФ)

Проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. (п. 1 ст. 88 НК РФ). Может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК РФ)

Проводят в течение трех месяцев со дня подачи декларации (расчета). Два месяца со дня вынесения решения.

Срок продлить нельзя. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК РФ). Срок продлить можно. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца (п. п. 6, 7 ст. 89 НК РФ).

Проводят по каждой поданной декларации (расчету), в том числе и по уточненной (п. 1 ст. 88 НК РФ). По общему правилу не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК РФ).

Мероприятия налогового контроля Проверяющие могут запрашивать дополнительные документы только в строго определенных случаях. Например, если компания заявляет НДС к возмещению или применяет налоговые льготы (для их подтверждения) (п. п. 6, 7, 8 ст. 88 НК РФ). истребовать документы, которые относятся к предмету проверки; провести инвентаризацию имущества; привлечь эксперта (специалиста), то есть провести экспертизу; провести осмотр помещений и территорий; сделать выемку документов и предметов. (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 — 97 НК РФ)

Оформление результатов проверки Если по итогам проверки нарушений нет, то никаких документов не оформляется. Если нарушения выявлены, то оформляют акт (п. 5 ст. 88, п. 1 ст. 100 НК РФ). По итогам составляют справку, а затем акт. Не имеет значения, есть нарушения или нет (п. 1 ст. 100 НК РФ).

Еще курсы по налогам

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

УСН для ООО. Теория и практика в 1С Бухгалтерия 8.3

Налоговый учет: НДС и налог на прибыль. Профессиональный уровень

Налоговый учет: НДС и налог на прибыль. Расширенный комплекс. Дипломная программа

Полезные статьи

Что выгоднее: УСН «доходы» или УСН «доходы минус расходы»

Что выбрать для регистрации бизнеса: ООО или ИП

Налоги ИП. Какой налоговый режим выбрать ИП?

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Оформление результатов камеральной проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

Итог выездной проверки

Итак, проверка завершена. Что считается итогом камеральной, а что – итогом выездной проверки?

После завершения камеральной проверки оформляют акт, в том случае, если есть нарушения (п. 5 ст. 88, п. 1 ст. 100 НК). Документальное оформление выездной проверки требуется в любом случае, независимо от наличия выявленных нарушений, поэтому по итогам выездной проверки составляют справку, а затем акт (п. 1 ст. 100 НК).