Обязательный аудит годовой отчетности акционерных обществ за 2023 год

Ведущий аудитор Правовест Аудит

Должны ли все акционерные общества (АО) проходить обязательный аудит?

До 2022 года норма о проведении обязательного аудита касалась всех акционерных обществ, независимо от типа, размера доходов, числа акционеров и прочих особенностей. Однако с 1 января 2023 года вступили в силу изменения, касающиеся обязанности проведения аудита непубличного акционерного общества (НАО) (Федеральный закон от 16.04.2022 г. N 99-ФЗ).

Согласно изменениям, с 01 января 2023 года должны проводить обязательный аудит:

В остальных случаях в непубличном АО может быть проведен инициативный аудит. Например, он может проводиться по требованию акционеров, совокупная доля которых в уставном капитале акционерного общества составляет десять и более процентов, либо по решению руководства организации (п.5 ст.67.1 НК РФ).

Проводить обязательный аудит отчетности АО может исключительно аудиторская компания, которая обязана входить в саморегулируемую организацию — Ассоциацию Содружество. Проверку этих сведений заказчику важно осуществить перед проведением аудита.

Отметим, что информация об обязанности АО провести аудит отчетности и об аудиторской организации, его проводящей, отображается на первой странице бухгалтерского баланса компании.

Инициативный аудит может быть проведен с привлечением аудиторской организации или индивидуального аудитора.

Отметим, что как обязательный, так и инициативный аудит годовой бухгалтерской (финансовой) отчетности акционерного общества назначается решением совета директоров (наблюдательного совета) такого общества, либо общим собранием акционеров, либо определенным уставом общества лицом (органом), к компетенции которого относится принятие решения о проведении общего собрания акционеров (п.1 ст.47 Закона об АО).

Аудит в 2023 году?

Поможем вам, включая новые ФСБУ!

Узнать цену за 1 минуту

Управляющий партнер АКГ Правовест Аудит

Кому направляется отчетность и аудиторское заключение по итогам проверки АО?

Если говорить упрощенно, то отчетность АО и аудиторское заключение о ней должно быть направлено и размещено:

- В налоговый орган

- В статистический орган

- В межотраслевой статистики

Но не у всех АО возникают все вышеперечисленные обязанности.

Представление отчетности и АЗ в ФНС

Аудиторское заключение по итогам обязательного аудита необходимо представить одновременно с отчетностью, а если к моменту ее представления аудит еще не проведен, АЗ направляется отдельно — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но в общем случае не позднее 31 декабря года, следующего за отчетным.

Отчетность АО и аудиторское заключение ФНС размещает на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (далее по тексту — ГИРБО).

Размещение отчетности и данных об АЗ на Федресурсе

Сведения об отчетности организаций и результатах ее обязательного аудита должны быть размещены в Едином реестре о деятельности юридических лиц — Федресурс.

Раскрытие информации на Федресурсе для акционерных обществ

Эти сведения размещаются на Федресурсе только, когда федеральным законом для АО установлена обязанность по раскрытию такой информации в СМИ. Данное требование не действует в отношении сведений, составляющих государственную тайну, а также в иных случаях, установленных федеральными законами.

Сведения о финансовой отчетности для размещения на Федресурсе:

Сведения о результатах аудита отчетности для размещения на Федресурсе:

В случае, если аудиторское заключение об отчетности не подлежит представлению в ГИРБО, дополнительно в Федресурс вносится мнение аудиторской организации о достоверности отчетности с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

На Федресурсе информация о проведенном аудите должна быть размещена в течение 3 дней с даты подписания аудиторского заключения.

Помощь от специалистов и защита от ИФНС

Посетите наши вебинары и круглые столы, чтобы избежать ошибок и обеспечить защиту от проверок ИФНС.

Руководитель отдела консалтинга – Советник налоговой службы II ранга

Раскрытие финансовой отчетности в Интернет

На акционерные общества: ПАО и НАО (с числом акционеров более 50 и в случае размещения ими облигаций или иных ценных бумаг), которые подлежат обязательному аудиту, возложена обязанность по раскрытию отчетности одновременно с аудиторским заключением по итогам аудита.

Крайний срок раскрытия бухгалтерской отчетности — не позднее 3 дней, следующих за датой составления аудиторского заключения о ней, но не позднее 120 дней после даты окончания отчетного года.

АО, которое должно раскрывать бухгалтерскую отчетность, обязано провести аудит и получить аудиторское заключение за 2023 год не позднее 29 апреля 2024 года.

Начать аудит за 2023 год

Срочно обратитесь к аудиторам, чтобы провести аудит, выявить налоговые риски и ошибки до сдачи отчетности.

Узнать цену аудита

Значение аудита для акционерных обществ

Акционерные общества, обязанные раскрывать данные отчетности, стараются осуществлять аудиторскую проверку до срока отправки отчетности в налоговую. Это важно сделать до ежегодного собрания акционеров АО, чтобы предоставить акционерам и утвердить корректную отчетность. Законодательством также предусмотрено представление информации об АО акционерам до проведения общего собрания. Информация должна быть доступна за 20 дней до собрания.

Годовое собрание акционеров не должно проводиться позднее чем через шесть месяцев после окончания отчетного года. Поэтому обязательный аудит должен быть завершен до 10 июня. Акционеры должны представить бухгалтерскую отчетность до 29-30 апреля.

Этапы аудита для уменьшения рисков

Для предотвращения рисков и своевременного исправления ошибок, рекомендуется проводить аудит отчетности АО на протяжении года по этапам. Это также сэкономит время бухгалтерской службы в процессе разработки годовой отчетности.

Комплексный аудит поможет выявить ошибки и потенциальные налоговые риски, за которые могут быть привлечены к ответственности владельцы и руководство АО. Поэтому важно подходить ответственно к выбору аудиторской организации.

Риски за несоблюдение обязательного аудита

Штрафы за несоблюдение обязательного аудита невелики: 3-5 тыс. руб. для юрлица и 300-500 руб. для руководства. Однако, специальные санкции предусмотрены за неопубликование аудиторского заключения в срок. Размер штрафа для организаций составит от 700 тыс. до 1 млн рублей, а для должностных лиц – от 30 тыс. до 50 тыс. рублей либо дисквалификация.

Основная проблема – невыявленные налоговые риски, необнаруженные налоговые резервы и искажения бухгалтерской отчетности из-за не проведенного аудита.

Защита от рисков с помощью аудита

Некоторые аудиторские организации предлагают финансовые и юридические гарантии, такие как страховка от налоговых претензий. Важно выбирать надежного аудитора, чтобы защитить свой бизнес и личную безопасность.

Пример кейса с АКГ Правовест Аудит

Подробности узнайте в нашем кейсе о том, как аудит от Правовест Аудит обеспечивает защиту и страховку от рисков.

- Ведущий аудитор, руководитель отдела спецпроектов Правовест Аудит, кандидат экономических наук

- АКГ Правовест Аудит занимает 14-е место среди аудиторско-консалтинговых компаний России

- Система менеджмента качества соответствует стандарту ISO 9001:2008

Выбор правильной аудиторской организации – это инвестиция в безопасность и успех вашего бизнеса.

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Оптимальное решение для акционерных обществ — начать аудит в текущем году. Если проводить все равно придется, то зачем ждать? Пока длится аудит, эксперты проконсультируют бухгалтерию и другие отделы организации по волнующим и спорным вопросам. Особенно актуально это сейчас, когда новые Федеральные стандарты бухучета (ФСБУ) еще не всем понятны, но уже зачастую обязательны.

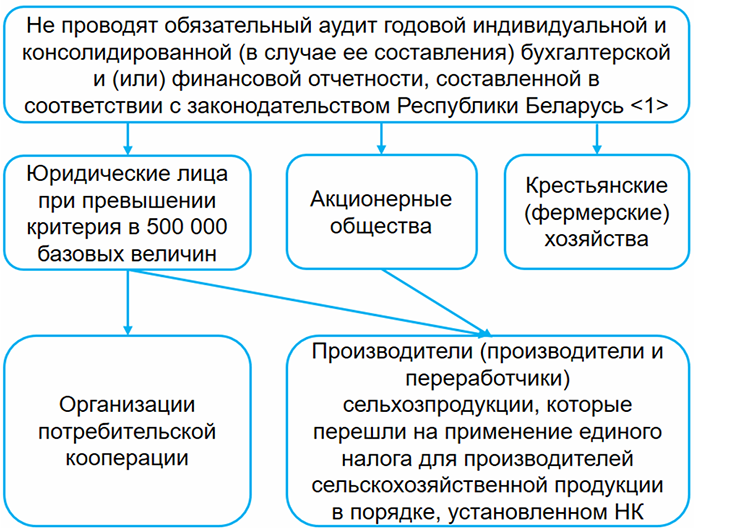

В определенных случаях законодательством установлена обязательность проведения аудита. Рассмотрим, какие субъекты хозяйствования должны проводить обязательный аудит годовой бухгалтерской финансовой отчетности.

Аудит бухгалтерской и (или) финансовой отчетности — аудиторская услуга по независимой оценке бухгалтерской и (или) финансовой отчетности аудируемого лица, в том числе составленной в соответствии с Международными стандартами финансовой отчетности и их Разъяснениями (далее — МСФО) или законодательством других государств, в целях выражения аудиторского мнения о ее достоверности (абз. 3 ст. 2 Закона об аудиторской деятельности).

Обязательный аудит бухгалтерской и (или) финансовой отчетности (далее — обязательный аудит) — это аудит, обязательность проведения которого установлена Законом об аудиторской деятельности и другими законодательными актами Республики Беларусь (п. 1 ст. 22 Закона об аудиторской деятельности). Например, необходимость проведения обязательного аудита резидентами Парка высоких технологий установлена абз. 6 п. 17 Декрета N 12.

Ежегодному обязательному аудиту подлежит годовая бухгалтерская и (или) финансовая отчетность (п. 2, 3 ст. 22 Закона об аудиторской деятельности):

- составленная в соответствии с законодательством Республики Беларусь;

- составленная в соответствии с МСФО, если обязательность ее составления установлена законодательными актами Республики Беларусь.

Подробнее о субъектах хозяйствования, которым необходимо проведение обязательного аудита, и условиях освобождения от него (ст. 22 Закона об аудиторской деятельности) — в таблице.

Таблица: Субъекты хозяйствования, подлежащие обязательному аудиту

| Вид субъекта хозяйствования | Примечания | Условия освобождения от обязательного аудита за отчетный период (применяются в совокупности) |

|---|---|---|

| Акционерные общества | Обязанные согласно законодательству раскрывать информацию об акционерном обществе | Годовая консолидированная (в случае ее составления) бухгалтерская и (или) финансовая отчетность субъекта хозяйствования составлена как в соответствии с законодательством, так и с МСФО. Проведен аудит годовой консолидированной финансовой отчетности, составленной в соответствии с МСФО (п. 6 ст. 22 Закона об аудиторской деятельности) |

Биржи Товарная биржа — юридическое лицо, осуществляющее организацию и регулирование биржевой торговли посредством проведения в заранее определенное время гласных публичных торгов по установленным правилам (абз. 21 ст. 1 Закона о товарных биржах), создается в форме акционерного общества (ч. 1 ст. 9 Закона о товарных биржах). Фондовая биржа — созданный в форме открытого акционерного общества организатор торговли ценными бумагами, предоставляющий услуги, связанные с обеспечением необходимых условий для совершения сделок купли-продажи финансовых активов, в том числе эмиссионных ценных бумаг (за исключением акций закрытых акционерных обществ) (ч. 1 ст. 37 Закона о рынке ценных бумаг)

Страховые организации, страховые брокеры Страховые организации — это коммерческие организации, созданные для осуществления страховой деятельности и имеющие специальные разрешения (лицензии) на осуществление страховой деятельности (п. 1 ст. 828 ГК, абз. 44 п. 2 Положения о страховой деятельности). Страховые брокеры — это коммерческие организации, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручения страховой организации или страхователя либо одновременно каждого из них (абз. 38 п. 2 Положения о страховой деятельности)

Резиденты Парка высоких технологий Юридические лица и индивидуальные предприниматели, зарегистрированные администрацией Парка высоких технологий в качестве резидента Парка высоких технологий в реестре резидентов (п. 3, 11 Положения о Парке высоких технологий)

Профессиональные участники рынка ценных бумаг Это юридические лица, получившие специальное разрешение (лицензию) на осуществление профессиональной и биржевой деятельности по ценным бумагам (абз. 31 ч. 1 ст. 1 Закона о рынке ценных бумаг)

Специальная финансовая организация Это акционерное общество, созданное для осуществления операций секьюритизации (абз. 12 п. 2, п. 9 Положения о финансировании коммерческих организаций под уступку прав (требований) за счет средств, привлеченных путем эмиссии облигаций, либо с последующей эмиссией облигаций)

Обратите внимание! Для определения необходимости проведения обязательного аудита бухгалтерской и (или) финансовой отчетности за 2019 г. использовался критерий в 5 000 000 евро. Это означает, что выручка за 2018 г. пересчитывалась по курсу евро, установленному Нацбанком на 31.12.2018, и сравнивалась с 5 000 000 евро (ч. 2 ст. 5 Закона N 229-З). Еще раз отметим, что с отчетности за 2020 г. для определения необходимости проведения обязательного аудита бухгалтерской и (или) финансовой отчетности выручка за предыдущий отчетный год сравнивается с суммой, равной 500 000 БВ. Это означает, что обязательный аудит отчетности за 2022 г. необходимо провести в том случае, если на 31.12.2021 размер выручки превысил 14 500 000 руб. (500 000 х 29 руб.) (п. 1 постановления Совмина N 783).

Обратите внимание! Процедуру закупок услуг на проведение обязательного аудита за счет собственных средств в соответствии с порядком, установленным Совмином, должны проводить (п. 4 ст. 22 Закона об аудиторской деятельности): — республиканские унитарные предприятия; — государственные органы; — государственные объединения; — иные юридические лица (за исключением банков), имущество которых находится в республиканской собственности; — хозяйственные общества, более 25% акций (долей в уставных фондах) которых принадлежит Республике Беларусь или организациям, имущество которых находится в республиканской собственности.

Обязательному аудиту подлежит также ежегодная бухгалтерская и (или) финансовая отчетность Национального банка Республики Беларусь, банков, организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц, акционерных инвестиционных фондов, управляющих организаций инвестиционных фондов (абз. 3, 4, 8, 10, 11 п. 3 ст. 22 Закона об аудиторской деятельности).

Обратите внимание! Обязательный аудит за отчетный год проводится не позднее 30 июня года, следующего за отчетным. Аудиторское заключение прилагается к отчетности (п. 10 ст. 22 Закона об аудиторской деятельности).

В этом материале

С 1 марта вступили в силу несколько важных изменений в правовом регулировании трудовых отношений.

С указанной даты, в частности:

С полным перечнем важнейших изменений этого года, которые нужно учитывать как работникам, так и работодателям, можно ознакомиться в материале "Важные для кадровика изменения в правовом регулировании – 2023" системы ГАРАНТ

Значительная часть изменений, вступающих в силу в марте, касается охраны труда, поэтому стоит остановиться на них отдельно. Рассмотрим самые важные новые положения, а также особенности осуществления надзора за соблюдением трудового законодательства в этом году.

Новые нормы в сфере охраны труда

C 1 марта действует новый перечень рабочих мест в организациях, осуществляющих определенные виды деятельности, в отношении которых специальная оценка условий труда (далее – СОУТ, спецоценка) проводится с учетом устанавливаемых уполномоченным органом власти – Минтрудом России – особенностей (утвержден Постановлением Правительства РФ от 14 октября 2022 г. № 1830; далее – новый перечень). В нем – рабочие места целого ряда категорий медицинских работников, членов экипажей морских, рыбопромысловых судов, судов внутреннего плавания, воздушных судов гражданской авиации, водителей наземного транспорта общего пользования, творческих работников, работников сферы спорта, работников радиационно и ядерно опасных производств и объектов, работников, занятых на подземных работах, и др. Большинство таких рабочих мест было включено и в действовавший ранее перечень рабочих мест, для которых устанавливались особенности проведения СОУТ (утвержденный Постановлением Правительства РФ от 14 апреля 2014 г. № 290). Однако принятие нового перечня влечет за собой утверждение особенностей для каждой из включенных в него позиций, так что в ближайшее время можно ожидать принятия новых соответствующих приказов Минтруда России.

Стоит отметить, что в новый перечень были включены рабочие места организаций и индивидуальных предпринимателей, которые относятся к микропредприятиям и при этом осуществляют в качестве основного один из перечисленных в п. 16 нового перечня видов деятельности. Для таких рабочих мест особенности проведения СОУТ (далее – Особенности проведения СОУТ на микропредприятиях) уже установлены – Приказом Минтруда России от 31 октября 2022 г. № 699н, также вступившим в силу 1 марта текущего года. Ключевое отличие предусмотренной ими процедуры от общего порядка проведения СОУТ заключается в отсутствии необходимости привлечения специализированной организации – установлено, что идентификация потенциально вредных или опасных производственных факторов на рабочих местах таких микропредприятий осуществляется работодателем совместно с работниками без привлечения организации, проводящей спецоценку (п. 4 Особенностей проведения СОУТ на микропредприятиях). При проведении такой идентификации для каждого рабочего места оформляется проверочный лист, результаты заполнения этих листов утверждаются комиссией работодателя по проведению СОУТ.

Если хотя бы один потенциально вредный или опасный фактор идентифицирован, в отношении соответствующего рабочего места нужно будет провести спецоценку в общем порядке с привлечением организации, проводящей СОУТ, – по методике, утвержденной Приказом Минтруда России от 24 января 2014 г. № 33н. Если же ни одного такого фактора не выявлено, условия труда на рабочем месте признаются комиссией работодателя по проведению СОУТ допустимыми. Работодатель оформляет декларацию соответствия условий труда государственным нормативным требованиям охраны труда и подает ее в территориальный орган Роструда по месту своего нахождения. Последний, соответственно, вносит ее в реестр деклараций соответствия условий труда государственным нормативным требованиям охраны труда и передает сведения о результатах СОУТ в отношении рабочих мест данного микропредприятия в федеральную государственную информационную систему учета результатов проведения специальной оценки условий труда (п. 11-13 Особенностей проведения СОУТ на микропредприятиях).

Напомним, декларация соответствия условий труда государственным нормативным требованиям охраны труда является бессрочной, если условия труда на соответствующем рабочем месте не меняются (ч. 4 ст. 8, ч. 4 ст. 11 Федерального закона от 28 декабря 2013 г. № 426-ФЗ "О специальной оценке условий труда"; далее – Закон № 426-ФЗ). Таким образом, определенные микропредприятия, по сути, получили возможность провести спецоценку не просто один раз, но и в упрощенном порядке. Однако стоит иметь в виду, что он не может применяться, когда на микропредприятии есть рабочие места:

По общему правилу декларация соответствия условий труда государственным нормативным требованиям охраны труда подается в отношении рабочих мест, на которых вредные или опасные производственные факторы не выявлены, а также тех, условия труда на которых по результатам исследований и измерений таких производственных факторов признаны оптимальными (1 класс) или допустимыми (2 класс). Только в случае подачи декларации повторное проведение СОУТ в отношении таких рабочих мест не требуется (ч. 4 ст. 8, ч. 1 ст. 11 Закона № 426-ФЗ).

Стоит отметить, что срок действия результатов СОУТ, истекающий в 2022 году, был продлен до конца 2023 года для рабочих мест с условиями труда, признанными оптимальными или допустимыми, в отношении которых работодателями не были поданы декларации соответствия (Приложение № 27 к Постановлению Правительства РФ от 12 марта 2022 г. № 353).

Еще одно важное изменение, действующее с 1 марта, на которое нельзя не обратить внимания, – обязанность работодателей, самостоятельно проводящих обучение своих работников по вопросам охраны труда, проинформировать Минтруд России о намерении осуществлять данную деятельность. Такие работодатели, которые, отметим, должны отвечать определенным требованиям, подлежат включению в ведущийся министерством реестр ИП и юридических лиц, осуществляющих деятельность по обучению своих работников вопросам охраны труда. Соответствующая информация вносится в личный кабинет ИП или организации в информационной системе охраны труда Минтруда России (п. 104-108 Правил обучения по охране труда и проверки знания требований охраны труда, утвержденных Постановлением Правительства РФ от 24 декабря 2021 г. № 2464; далее – Правила).

Таким образом, теперь существует два реестра субъектов, осуществляющих обучение по охране труда: реестр аккредитованных организаций, оказывающих услуги в области охраны труда, и реестр ИП и юридических лиц, осуществляющих деятельность по обучению своих работников вопросам охраны труда (эти реестры размещены здесь: akot.rosmintrud.ru, там же – ссылка на вход в личный кабинет работодателя по охране труда).

Узнайте последние изменения в правовом регулировании трудовых отношений и кадрового делопроизводства, пройдя обучение по программе повышения квалификации, и получите диплом установленного образца.

Кроме того, с 1 марта текущего года действует требование о передаче сведений о прошедших обучение работниках в специальный реестр обученных лиц, который также будет вести Минтруд России. Информацию должны передавать – в виде электронного документа, форму которого установит министерство, – и аккредитованные организации (ИП), которые оказывают услуги по обучению работодателей и работников вопросам охраны труда, и работодатели, самостоятельно обучающие своих работников, – после проведения проверки знания требований охраны труда (п. 118-119 Правил). Состав передаваемых сведений примерно одинаков: Ф. И. О., СНИЛС, профессия (должность) работника, который прошел обучение по охране труда, наименование программы обучения, дата проверки знания требований охраны труда и ее результат (оценка "удовлетворительно" или "неудовлетворительно"), номер протокола проверки. Аккредитованная организация, помимо этого, должна указать еще наименование и ИНН организации или ИП, направивших работника на обучение. Стоит обратить внимание, что на момент передачи таких сведений работодателем протокол еще не будет до конца оформленным, ведь согласно подп. "з" п. 92 Правил в нем необходимо указать регистрационный номер записи о прохождении проверки знания требований охраны труда в реестре обученных по охране труда лиц. В связи с этим в Письме Минтруда России от 22 сентября 2022 г. № 15-2/ООГ-2333 предлагается следующий алгоритм действий.

Напомним, письма министерств не являются нормативно-правовыми актами, однако дающиеся в них разъяснения полезны на практике, и обозначенное письмо Минтруда России – не исключение, в нем содержатся довольно обширные пояснения о применении ряда положений Правил, поэтому советуем работодателям, еще не знакомым с ним, внимательно его изучить.

Следует также напомнить, что с 1 марта вступил в силу новый порядок расследования и учета случаев профессиональных заболеваний, утвержденный Постановлением Правительства РФ от 5 июля 2022 г. № 1206. Об основных его положениях подробно рассказано в этой новости.

А еще с этой даты стартовал новый пилотный проект по проведению профилактики профессиональных заболеваний работников в отдельных видах экономической деятельности, который продлится до 31 декабря 2023 года (Постановление Правительства РФ от 1 февраля 2023 г. № 134). Он предполагает осуществление такой профилактики продолжительностью 18 календарных дней в реабилитационных центрах Фонда пенсионного и социального страхования РФ (СФР) с последующей компенсацией работодателям затрат на нее из средств СФР. Перечень работодателей – участников проекта должен быть утвержден также фондом – по согласованию с Минтрансом России, Минпромторгом России и Минэнерго России. Из этого в принципе понятно, работников каких отраслей затронет проект. По оценке Минтруда России, пройти профилактику в рамках проекта смогут более 3 тыс. человек. Объем его финансирования – 500 млн руб. Списки работников, у которых по результатам медосмотров выявлены ранние признаки воздействия вредных или опасных производственных факторов и которым рекомендовано прохождение профилактики, работодателям нужно будет направить в территориальные органы СФР не позднее 15 апреля.

Напомним, аналогичный, но менее масштабный проект был реализован в 2021 году для работников ПАО "Аэрофлот", АО "Авиакомпания "Сибирь" и ОАО "РЖД" (то есть для работников гражданской авиации и железнодорожного транспорта) в соответствии с Постановлением Правительства РФ от 18 марта 2021 г. № 401. По итогам оценки его эффективности и было решение о масштабировании проекта по проведению профилактики профзаболеваний.

Контрольно-надзорные мероприятия ГИТ в 2023 году

Государственный контроль (надзор) за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляется, напомним, федеральной инспекцией труда: Рострудом и его территориальными органами – государственными инспекциями труда (ГИТ). Регулируется его осуществление положениями:

Дизайн: Анастасия Сторчеус

Профилактические мероприятия, напомним, имеют приоритет перед контрольно-надзорными (ст. 8 Закона № 248-ФЗ).

Выбор мероприятий, проводимых в отношении объектов данного вида контроля, напрямую зависит от того, к какой категории риска они относятся. Категорирование работодателей проводится ежегодно до 1 июля (установленные категории применяются в следующем календарном году): к категории высокого риска они относятся решениями руководителя Роструда и его заместителей, значительного, среднего и умеренного риска – решениями главных государственных инспекторов субъектов РФ и их заместителей (п. 13 Положения о контроле). Критерии отнесения объектов контроля (надзора) к определенной категории риска указаны в Приложении к Положению о контроле.

Для каждой категории установлена своя периодичность проведения выездных проверок (п. 15 Положения о контроле). Не проводятся они только для объектов, отнесенных к категории низкого риска, – это все те работодатели, которые не распределены по указанным выше категориям. Последних, как отметил Иван Шкловец, – большинство.

Стоит отметить, что в отношении объектов контроля, отнесенных к категориям высокого и значительного риска, в обязательном порядке проводятся и профилактические визиты (п. 32 Положения о контроле). На данный момент, по сведениям Роструда, таких компаний-работодателей в России около 6,1 тыс. и чуть более 8 тыс. соответственно. Перечни таких работодателей размещены на его официальном сайте1.

В прошлом году, напомним, действовал мораторий на проведение абсолютного большинства плановых и внеплановых контрольных (надзорных) мероприятий и проверок, осуществляемых в соответствии с Законом № 248-ФЗ и Федеральным законом от 26 декабря 2008 г. № 294-ФЗ (Постановление Правительства РФ от 10 марта 2022 г. № 336 (далее – Постановление № 336) в первоначальной редакции). Он распространялся и на проверки ГИТ.

В этом году плановые контрольные мероприятия и проверки проводятся, но только в отношении объектов чрезвычайно высокого и высокого риска (п. 11.3 Постановления № 336). Таким образом, ГИТ могут проводить проверки работодателей, отнесенных к категории высокого риска. Сводный план плановых проверок на 2023 год размещен на сайте Роструда (rostrud.gov.ru/control/soblyudenie-zakonodatelstva-o-trude/?CAT_ID=8143).

Важный нюанс – контролируемое лицо вправе обратиться в надзорный орган с просьбой о проведении профилактического визита, в ходе которого оно, в частности, информируется об обязательных требованиях, которые предъявляются к его деятельности, а также о видах и содержании контрольно-надзорных мероприятий, проводимых в отношении объекта контроля соответствующей категории риска (п. 34 Положения о контроле). Если такое обращение поступило не позднее чем за два месяца до начала планового мероприятия, надзорный орган включает проведение профилактического визита в программу профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям на 2023 год (абз. 3 п. 11.3 Постановления № 336). Для сферы надзора за соблюдением трудового законодательства такая программа профилактики на текущий год утверждена Приказом Роструда от 19 декабря 2022 г. № 283.

Данный профилактический визит проводится не позднее чем за месяц до проведения планового контрольного мероприятия – дата проведения согласовывается с контролируемым лицом. И, что очень важно, в случае, когда он в результате проведен в течение трех месяцев до даты проведения планового мероприятия, надзорный орган вправе исключить запланированную проверку из плана контрольных мероприятий. "Поэтому, если вы нашли в плане проверок свою компанию и еще есть три месяца до проведения проверки, советую направить заявление о проведении профвизита. Если в его ходе инспектор не выявит каких-то угроз, нарушений требований, или они будут оперативно устранены в ходе профвизита, может быть принято такое решение – об отмене плановой проверки", – подчеркнул Иван Шкловец.

Тем же работодателям, проверка которых все-таки состоится, стоит помнить о том, что подготовиться к ней можно заранее – с помощью сервиса "Электронный инспектор" на портале Онлайнинспекция.рф, напомнил заместитель руководителя Роструда.

Проведение внеплановых контрольных мероприятий и проверок в этом году также существенно ограничено – они проводятся только по основаниям, перечисленным в п. 3 Постановления № 336. Если вычленить из них то, что относится к сфере надзора за соблюдением трудового законодательства, то получается, что в этом году внеплановые проверки ГИТ, обязательно согласованные с прокуратурой, проводятся при:

Без согласования с органами прокуратуры в соответствии с подп. "б" п. 3 Постановления № 336 внеплановые контрольные мероприятия и проверки могут проводиться по поручению Президента РФ, Председателя Правительства РФ или его заместителя, а также по требованиям прокуроров. Потенциально такие проверки могут быть назначены и в сфере контроля за соблюдением трудового законодательства.

Важно отметить, что в этом году согласно п. 7.1 Постановления № 336 предписания об устранении нарушений могут выдаваться только в случае, если в ходе контрольного (надзорного) мероприятия были выявлены такие нарушения, которые влекут непосредственную угрозу причинения вреда жизни и тяжкого вреда здоровью. При выявлении других нарушений может объявляться предостережение (п. 21 Положения о контроле).

Обязательно нужно обратить внимание на то, что в отношении аккредитованных российских IT-компаний никакие контрольные мероприятия, кроме информирования и консультирования, в этом и следующем году ГИТ проводить не могут – Постановлением Правительства РФ от 24 марта 2022 № 448 такие организации освобождены от абсолютного большинства контрольных и надзорных мероприятий до конца 2024 года.

Опыт прошлого года показал, что некоторые работники обжаловали действия инспекторов труда, отказывавших в проведении проверок в связи с действующими ограничениями на их осуществление. Однако суды, как рассказал на конференции HR Legal делового издания "Ведомости", информационным партнером которого выступила компания "Гарант", руководитель направления трудового права компании "АЛРОСА" Максим Плахотин, вставали на сторону инспекторов труда, отмечавших, что оснований для проведения проверок нет. "Как инспекторы поступали, когда к ним приходили жалобы от работников с просьбой провести проверку? Отказывая в проведении проверки, указывали на то, что в обращении отсутствуют сведения об угрозе причинения вреда жизни и здоровью, и рекомендовали обращаться в суд. В некоторых случаях ГИТ выносили предостережения работодателям – без взаимодействия с ними, без проведения проверок. Иногда, и мы можем подтвердить это по опыту нашей компании, трудовые инспекторы направляли запросы – необязательные, не в рамках какого-то контрольного мероприятия – с просьбой обозначить позицию, представить свое видение ситуации в ответ на жалобу работников", – рассказал эксперт.

Потенциально такие обжалования решений инспекторов возможны и в этом году.