Налоговые требования: важная информация для компаний

Налоговые органы могут выставлять в адрес компаний требования, которые необходимо внимательно рассмотреть и отреагировать на них правильно. Игнорирование этих требований может привести к высоким налоговым штрафам и другим негативным последствиям. Давайте разберемся, что представляют из себя эти требования и как на них реагировать.

Требования о представлении документов

Истребованные документы налогоплательщики должны представить в течение определенного срока. Например, документы, запрошенные в рамках налоговой проверки, должны быть представлены в течение 10 дней с момента получения требования. В случае истребования документов в ходе встречных проверок, срок сокращается до 5 дней. Документы могут быть представлены в различных форматах:

| Тип документа | Срок предоставления |

|---|---|

| Бумажные копии | 10 дней |

| Электронные документы | 10 дней |

| Листы документов | Пронумерованы, прошиты |

Отказ от предоставления требуемых документов или нарушение срока их представления может привести к наложению штрафа по закону. Штраф рассчитывается исходя из количества документов, которые не были представлены органам налогового контроля.

Требования о представлении пояснений

Содержание пояснений зависит от требований налоговой инспекции. Пояснения должны быть даны в письменном виде и начинаться с указания информации о налогоплательщике и требовании налоговой инспекции. Необходимо обосновать и разъяснить причины, например, расхождения в декларациях или уменьшения суммы налога.

Важно запомнить, что в случае возникновения вопросов по требованиям, всегда можно обратиться за уточнением в налоговую инспекцию. Соблюдение требований и своевременное реагирование на них поможет избежать негативных последствий и укрепить позиции компании в рамках налогового контроля.

Исправление налоговой декларации

Если возникает требование предоставить пояснения по ошибкам, обнаруженным в декларации, то вместо письменных пояснений налогоплательщик может исправить налоговую декларацию. В этом случае не требуется предоставлять дополнительные пояснения (п. 3 ст. 88 НК РФ).

Принятие к сведению информации

Если требование просто содержит указание на необходимость принять информацию к сведению, налогоплательщик должен ответить, что информация принята и будет использоваться далее.

Штрафы за неисполнение требований

Отсутствие пояснений по требованию налогового органа может привести к привлечению к налоговой ответственности. Штраф может составлять до 5000 рублей, с повторным нарушением в течение года – до 20000 рублей.

Требования об уплате налога

Требование об уплате налога означает, что у налогоплательщика осталось отрицательное сальдо налогового счета. Такие требования выставляются в течение 3 месяцев со дня возникновения отрицательного сальдо, при малых суммах – в течение года.

Налогоплательщик должен выполнить требование в течение 8 дней, иначе налоговая инспекция может принять меры к взысканию налога с имущества налогоплательщика.

Какие требования можно игнорировать

Налоговые органы имеют право запрашивать документы только для налогового контроля и только те, которые предусмотрены законодательством. Налогоплательщики имеют право не предоставлять документы, не связанные с налоговым учетом и не упомянутые в Налоговом кодексе.

- Проверка обеспечения безопасности труда

- Проверка условий хранения и использования лекарственных средств

- Проверка условий хранения и продажи пищевых продуктов

- Проверка соблюдения законодательства о рекламе

- Проверка документации по кассовым операциям

- Проверка соблюдения таможенного законодательства

Улучшение ситуации для бизнеса

Мораторий на проверки предоставляет бизнесу некоторое дыхание и возможность сконцентрироваться на текущих делах, без постоянного страха проверок и штрафов. Однако, необходимо помнить о том, что не все виды контроля приостановлены, и предпринимателям следует внимательно следить за соблюдением законодательства даже в период моратория.

При возникновении вопросов по документации или требованиям налоговых органов, налогоплательщики должны грамотно защищать свои права и обращаться за помощью к профессионалам в данной области.

Как и в любое другое время, соблюдение законодательства и правил бизнеса остается приоритетом для успешной и безопасной работы компании.

Плановые проверки предприятий в России

Плановые проверки проводятся согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок на год вперед. За три рабочих дня до начала Контрольно-надзорных мероприятий (КНМ) контролирующие органы предупреждают предпринимателей о предстоящих проверках. Дополнительно можно узнать о проверках на официальных сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия. Остальные компании могут ожидать профилактические визиты вместо плановых проверок.

Мораторий на внеплановые проверки в России

В 2024 году внеплановую проверку могут ожидать все предприятия. Однако мораторий ограничил возможности контролирующих органов. Теперь внеплановые проверки требуют согласования с прокуратурой.

Инспекторы могут начать внеплановую проверку в случае получения информации о нарушениях от других ведомств, граждан или СМИ. Предупреждение о начале проверки должно быть отправлено компании за 24 часа до ее начала.

Профилактические визиты

Для предотвращения нарушений перед началом КНМ чиновники могут провести профилактические мероприятия. Это может включать профилактический визит, который представляет собой беседу с инспектором на территории предприятия или через видеосвязь. В ходе визита предпринимателю напоминаются требования закона и могут быть запрошены документы для проверки.

Для более удобной и своевременной отчетности, а также передачи ее контролирующим органам, предлагается использовать решения от компании Астрал. Модуль 1С-Отчётность, например, позволяет отправлять документы прямо из 1С, а онлайн-сервис Астрал Отчёт 5.0 обеспечивает хранение отчетов в облаке с возможностью доступа с любого устройства.

Предприниматель получает уведомление о предстоящем профилактическом визите не позднее чем за пять дней до прибытия инспектора. Обычно компания может отказаться от этого мероприятия. Однако во время действия моратория контролирующие органы имеют право проводить профилактические визиты вместо плановых КНМ. В этом случае предприниматель не может отказаться от встречи с инспектором. Также компания не сможет уклониться от ПМ, если оно проводится по поручению президента, председателя правительства или его заместителя.

Во время профилактического визита, который не предусматривает отказа от его проведения, инспектор может найти нарушения в работе компании. В этом случае ведомство выдаст организации предписание об устранении выявленных нарушений. Компания обязана исполнить это предписание или официально обжаловать его.

Как узнать, включена ли компания в график проверок в 2024 году

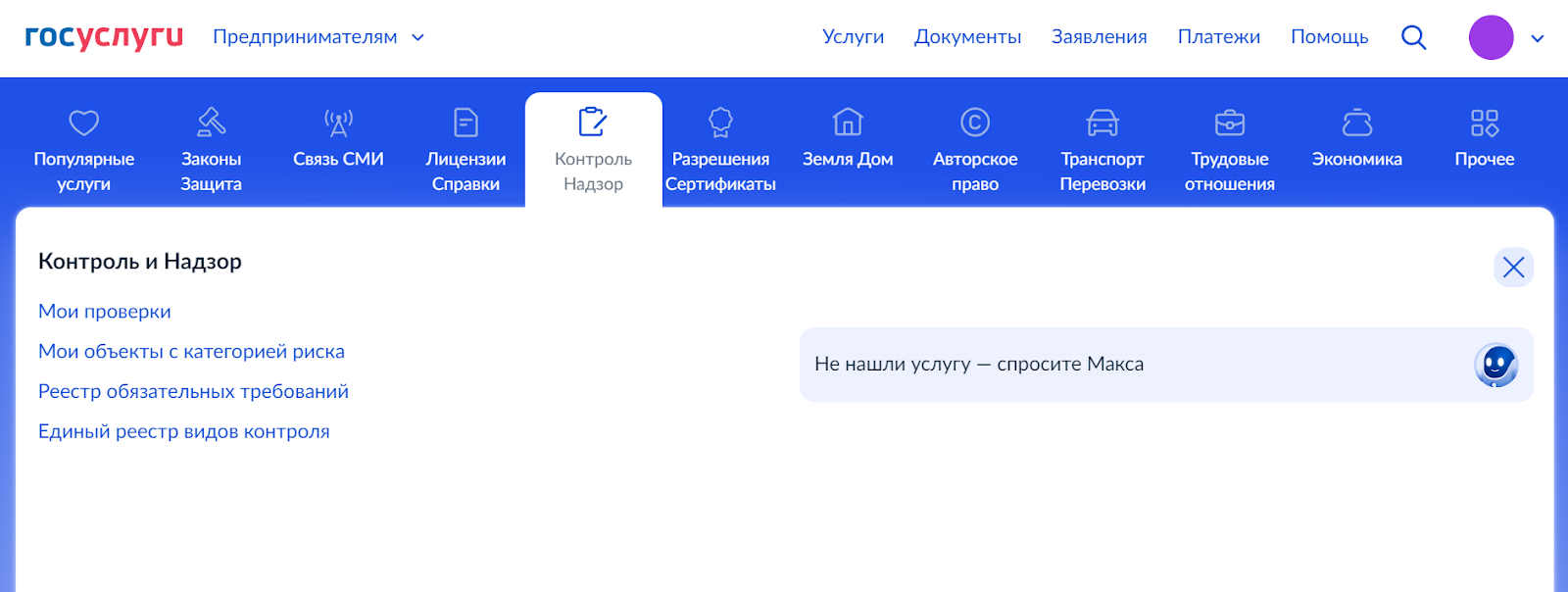

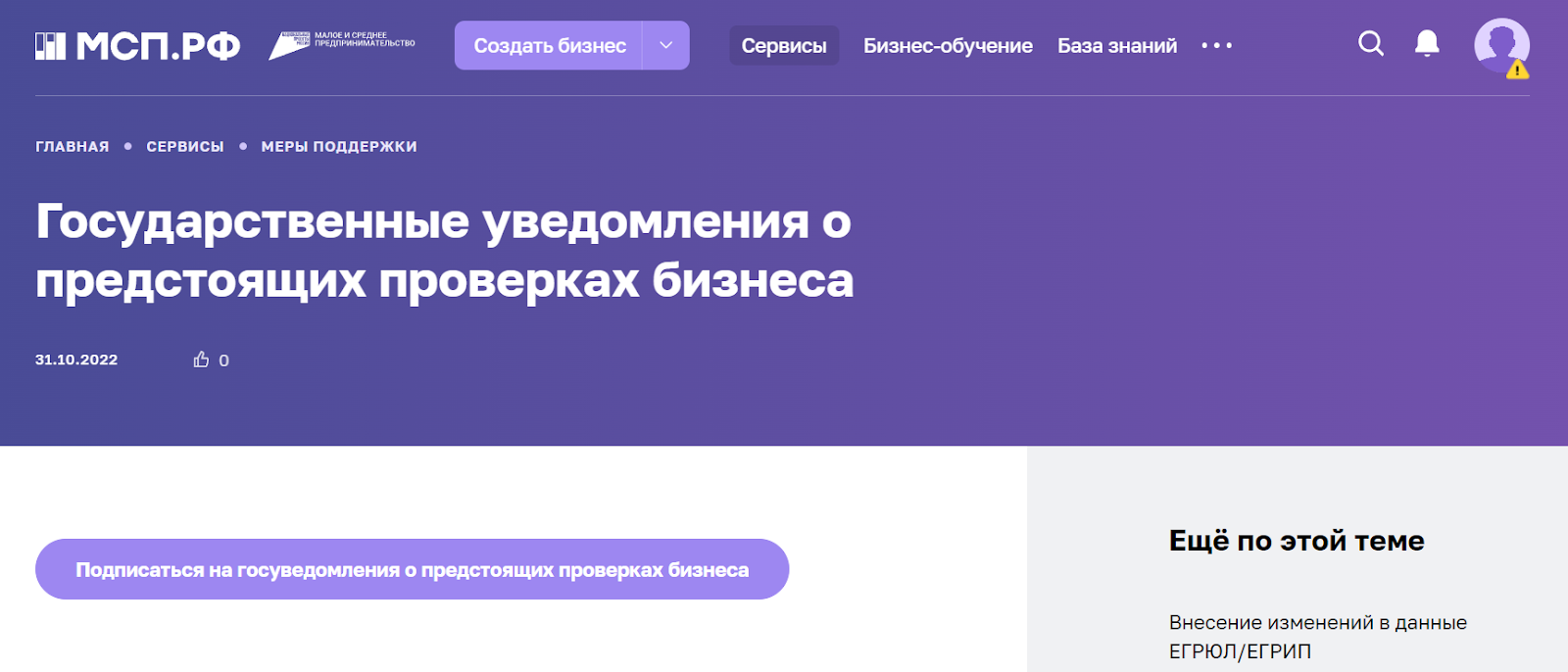

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги», а также на Цифровой платформе МСП.РФ.

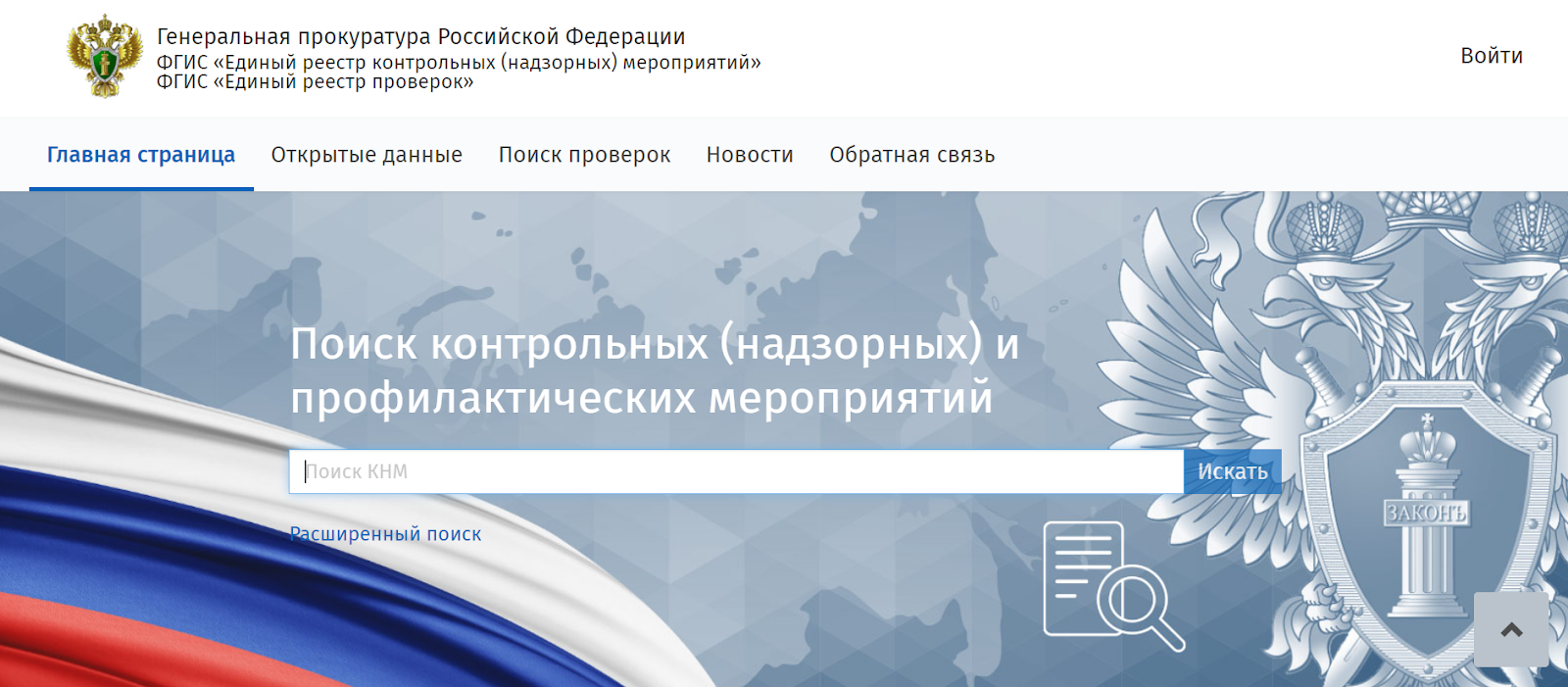

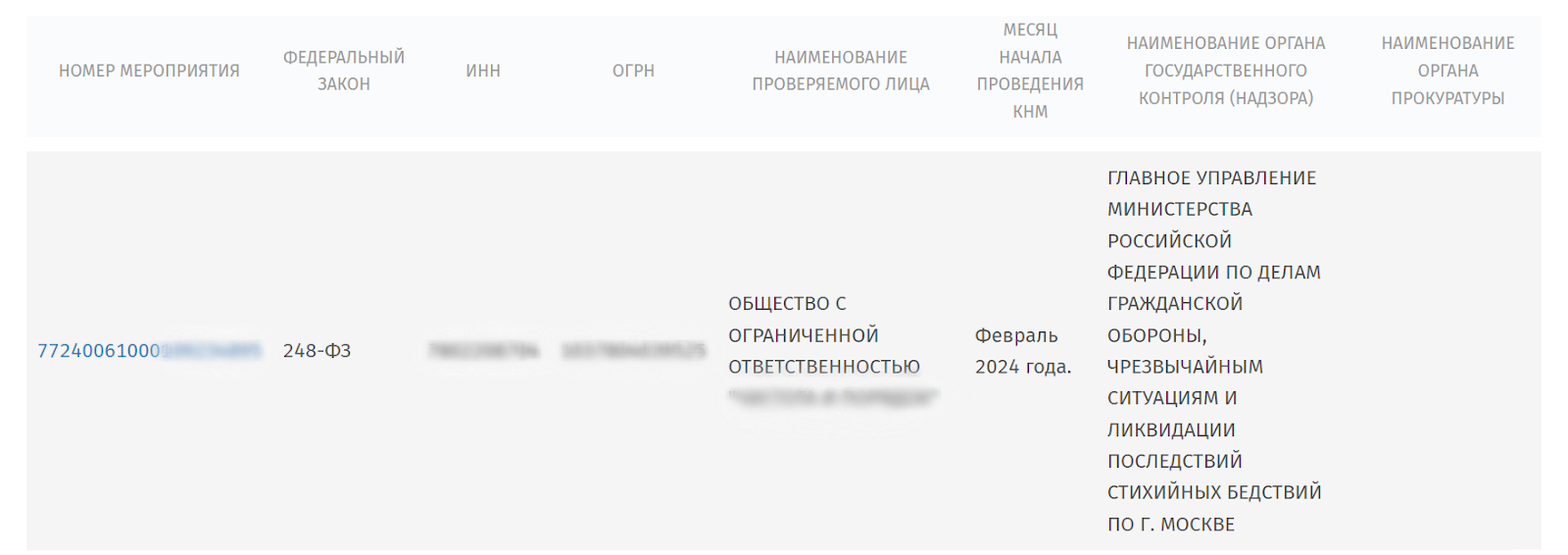

Единый реестр проверок и КНМ

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

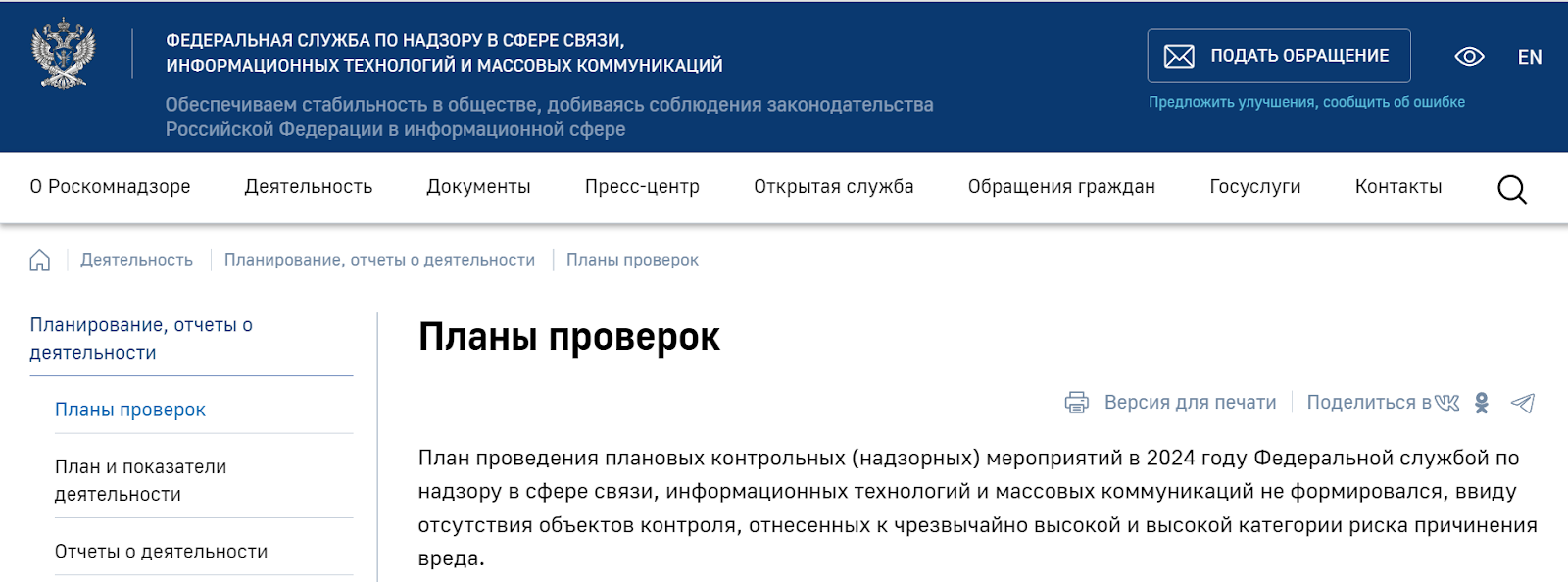

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

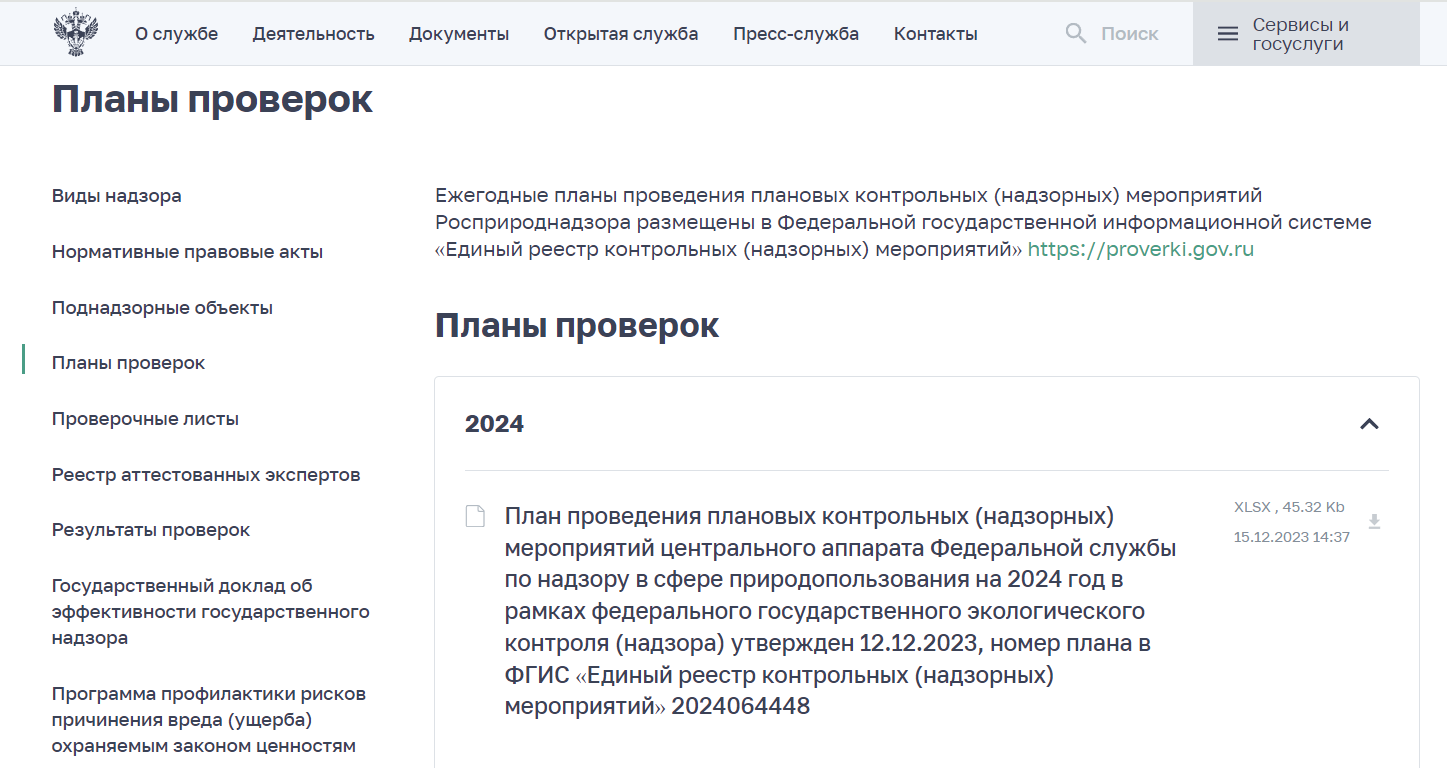

Росприроднадзор

Что делать бизнесу, если инспекторы нарушили мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале «Госуслуги». Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел «Жалоба на решение контрольных органов».

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

Вопрос-ответ

В 2024 году запрещены плановые проверки предприятий. Исключение: объекты, которые относятся к категории высокого или чрезвычайно высокого риска, производственные объекты II класса опасности и гидротехнические сооружения II класса. Внеплановые проверки компаний проводятся с ограничениями.

Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний. Такие мероприятия не будут проводить до 3 марта 2025 года.

Проверки малого бизнеса проходят по тем же правилам, что и надзорные мероприятия для крупных компаний. Отдельного постановления правительства о моратории на проверки малого бизнеса или ИП в 2024 году не было. Однако у субъектов МСП вероятность оказаться в центре внимания инспекторов ниже, чем у крупных организаций.

Федеральная налоговая служба — флагман государственной цифровизации. Стоящие задачи по пополнению бюджета 2023 года ведомство будет выполнять четко и методично. К чему готовиться в этом году бизнесу и простым гражданам, какие подвохи ждать и как перестраховаться? В этой статье разберем налоговые прогнозы по ключевым направлениям.

Какой-то текст ошибки

Ваш основной род деятельности

Налоговые проверки

Основные цели выездных проверок останутся в текущем году прежними.

На первом месте — борьба с «бумажным» НДС. Его активно будут убирать в ходе камеральных и тематических выездных проверок, если компания будет признана выгодоприобретателем.

Минимизируйте риски, оставляя цифровые и бумажные следы: обязательно сохраняйте скрины деловой переписки с контрагентами (почта, мессенджеры), утвердите небольшое положение о коммерческой осмотрительности и соблюдайте его.

Надо понимать, что на выездные и тематические проверки по НДС пойдут не к технической компании, а к сущностной. Сущностная компания — та, которая реально работает/работала, обладает/обладала имуществом. В отношении красиво залегендированной технички выездную налоговую проверку не назначат. Им сверху видно все, будьте уверены.

Дробление бизнеса — еще один тренд. Разумеется, незаконный. Под особое внимание попадут франчайзинговые схемы, которые будут квалифицировать как умышленное дробление бизнеса с целью ухода от уплаты налогов. Пример такого схематоза: компания «А» продает франшизы исключительно взаимозависимым юрлицам, руководители и участники которых — члены семьи и родственники бенефициаров компании «А». Все эти юридические лица — плательщики УСН до того момента, пока ФНС не доказала незаконность дробления и не объединила бизнес в единое целое под руководством одного из членов семьи. Обычно это отец или сын.

Чтобы ознакомиться с делом, по которому суд признал недействительным решение ВНП и доначисление НДС, оставьте свой e-mail:

Следующая позиция — привлечение в структуру бизнеса самозанятых и ИП. В этом есть и элементы дробления, и вероятность признания этих категорий вашими работниками. Будут объединять доходы, сбрасывать со спецрежимов, начислять зарплатные налоги.

Проверьте тексты договоров, заключенных с самозанятыми и ИП. Не будьте их единственными заказчиками, не шлепайте по пятнадцать — двадцать пять типовых договоров, будьте предусмотрительнее и изобретательнее.

С каждым годом будет увеличиваться количество выездных проверок в отношении физических лиц. Они будут связаны как с прекращенной предпринимательской деятельностью, так и с выявлением фактов о незадекларированных доходах (цифровые активы). Полагаю, через 2–3 года эти процессы максимально автоматизируют, чтобы такие проверки проходили быстро и результативно. С физлиц обычно есть, что взыскать в бюджет.

Так, наша клиентка, назовем ее Маша, в 2020 году зарегистрировала ИП на патентной системе налогообложения для оказания услуг по индивидуальному пошиву одежды. Покупала патент каждый год, не обращая внимания на изменения в законе. В январе 2023 года Маша узнала, что в 2021–2022 гг. она нарушила правила применения ПСН, так как оказывала услуги организациям, а не физлицам, и быстро в этом же месяце закрыла ИП. Смена статуса с ИП на обычное физлицо не помогла уйти от назначения выездной проверки за 2021–2022 гг., назначенной в феврале 2023-го, сразу после закрытия ИП. Ее доход за 2021–2022 гг. составил 36 млн рублей. Упрощенкой она не была перестрахована, и сейчас ей грозят доначисления НДС, НДФЛ, пени и штрафы на сумму более 10 млн рублей.

Уголовная ответственность за продажу «бумажного» НДС

Весь прошлый год в профильных сообществах и госкомитетах обсуждалось внесение в УК РФ новой статьи, предусматривающей уголовную ответственность организаторов площадок по торговле бумажным НДС. Особенно остро стоял вопрос: как под эту статью подвести только ответственных за изготовление и сбыт фальшивых документов, а не пользователей сервисов и покупателей?

В ТПП РФ проявляли обеспокоенность именно возможным повальным привлечением к новому виду уголовной ответственности не организаторов, а пользователей и покупателей НДС, которые не всегда действуют умышленно.

Ущерб бюджету за 2021 год от деятельности подобных платформ, по оценке ФНС, составил 1 трлн рублей, при этом методика расчета остается загадкой.

Результат работы — внесенный в декабре 2022 года законопроект о введении в УК РФ новой статьи, предусматривающей уголовную ответственность за изготовление и сбыт документов, которые привели к получению фиктивных налоговых вычетов и причинению ущерба бюджету РФ. Максимальное наказание — лишение свободы на срок до семи лет.

Законопроект находится на рассмотрении. Вероятнее всего, примут, но ближе к концу 2023 года. Тема непростая, как и игроки этого рынка.

Кому стоит бояться введения этой статьи? Например, Паша для своей компании «Высота», работающей на субподряде у дочки Газпрома, прикупит в конце 2023 года расходы с НДС на 9 млн рублей на известной интернет-площадке. Конец года, вы же понимаете. Вопрос в том, кого привлекут к уголовке по новой статье? Пашу или организаторов площадки? Предполагается, что не Пашу, но гарантий нет.

Тема актуальнейшая, будем отслеживать и держать вас в курсе событий.

Предпроверочный анализ (ППА)

Эта неузаконенная форма налогового контроля не первый год шагает по стране и активно применяется для добровольной уплаты налогов. Вернее, добровольно-принудительной. Эффективность мероприятий более 50%: из ста компаний по статистике пятьдесят «добровольно» расстаются с деньгами после вежливого предложения налоговиков уточниться и доплатить налоги.

Основной риск подобного сотрудничества с ФНС — отсутствие гарантий. Если вы сегодня пришли к компромиссу со своей налоговой, уточнились и заплатили, к примеру, НДС за три квартала, никто вам не гарантирует, что завтра за эти же периоды автоматом не прилетит налог на прибыль.

На протяжении трех лет профсообщество в прямом диалоге с руководством ФНС обсуждает вопрос правовой определенности и закрепления правил игры участников ППА. До прошлого года ответ был один — Налоговый кодекс РФ регулирует все вопросы. Предпроверочный анализ — мероприятие для налогоплательщиков добровольное.

В декабре 2022 года произошли небольшие изменения в этом вопросе. В ходе пленарного заседания в ТПП РФ, участником которого я являлась, руководитель ФНС в лице г-на Даниила Егорова принародно дал поручение высокопоставленным должностным лицам ФНС — Сатину и Бациеву — проработать вопросы защиты прав налогоплательщиков при проведении предпроверочного анализа. Это не внесение изменений в НК РФ, а принятие отдельного документа, регламентирующего порядок взаимодействия инспекций и налогоплательщиков. По аналогии с отмененным ранее приказом о работе комиссий по легализации налоговых баз.

Шансы принятия подобного документа в 2023 году я оцениваю как 1:10, будем следить за развитием ситуации и вдумчиво проходить этап ППА с нашими клиентами. К слову, из всех наших клиентов по налогам только 30% приходят к нам на этапе ППА. Остальные 70% — ребята рискованные и любят погорячее: когда шансов почти не осталось, когда тлеет наивная надежда на «договориться» или «мы сами», когда идем ва-банк.

О том, как мы за месяц активной работы закрыли претензии налоговиков на 40 млн рублей в рамках ППА и опровергли незаконность дробления, можно прочитать в статье «Как мы отбились от выездной налоговой проверки».

Патентная система налогообложения

В 2023 году усилится тенденция прошлого года — контроль ФНС плательщиков по патентной системе налогообложения (ПСН). За первый месяц 2023 года к нам обратились три клиента со схожей проблемой: налоговики уведомили о неправомерности применения ПСН, так как их вид деятельности по приобретенному патенту не соответствовал реально осуществляемому. Это грозило переводом на упрощенную или традиционную систему налогообложения.

Как перестраховаться? Проверить соответствие вашего вида деятельности указанным в законе субъекта РФ по ПСН. Возможно, вам сейчас надо купить патент по другому виду деятельности. И не забывайте, что, помимо ПСН, вы должны быть подстрахованы правом применения упрощенной системы налогообложения.

Так, нашей клиентке Саше, которая тоже шьет одежду, налоговики в телефонном разговоре указали на неверное применение ПСН в 2022 году при пошиве одежды по заказу компании Z и предложили сумму доходов за 2022 год — 21 млн рублей — включить в доход по УСН. Плюс этой ситуации в том, что, регистрируя в 2019 году ИП, Саша подала заявление на применение УСН. Поэтому, слетев с ПСН, она заплатит налоги в размере 6% с дохода, а не около 30%, если бы такого заявления не было. Шить одежду сейчас — тренд для многих ИП, поэтому запоминайте наши примеры и делитесь ими с друзьями-предпринимателями, снижайте риски доначислений.

Автоматизированная упрощенная система налогообложения

Автоматизированная упрощенная система налогообложения (сокращенно — АУСН) получила старт в июле 2022 года как пилотный проект и новый экспериментальный налоговый режим. Этот спецрежим на дату написания настоящей статьи действует в четырех регионах — Москве, Московской области, Республике Татарстан, Калужской области. Начать применять АУСН могут как только что созданные компании и ИП, так и действующие, подав в налоговую уведомление о переходе на АУСН.

На первый взгляд, АУСН не стоит особого внимания: предельный размер доходов всего 60 млн рублей, количество сотрудников не более 5 человек. Но это только на первый взгляд.

Особенности АУСН — налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом, отсюда и название спецрежима — автоматизированная система. В ней отменена большая часть налоговой отчетности, страховые взносы за сотрудников платить не нужно, при этом социальные гарантии сохранены.

Минусы — налоговые ставки по АУСН: 8% с доходов или 20% при расчете налога с разницы «доходы-расходы», расчетные счета должны быть открыты только в уполномоченных ФНС банках. Сейчас их всего семь.

АУСН — первый шаг к полной автоматизации исчисления налогов, подлежащих уплате в бюджет. Об этих планах еще раз напомнил Даниил Егоров, главный в ФНС, выступая на пленарном заседании в ТПП РФ в декабре 2022 года. С его слов, название этого режима не совсем отражает его суть, связь с упрощенкой временная. В планах ведомства — расширить функционал системы, повысить установленный лимит доходов, расширить географию применения.

Налоговые прогнозы на 2023–2025 гг.: ФНС увеличит лимит для применения АУСН до 100–120 млн рублей, будет завлекать переходить на эту систему налогообложения отсутствием страховых взносов за сотрудников, автоматизированным исчислением налогов, минимальным количеством отчетности. При этом налоговики будут проводить камеральные налоговые проверки за прошедший календарный год и проверять на соответствие требованиям спецрежима. Ошибки обязательно найдут, но чуть позже, в районе 2025 года, когда пройдет адаптационный период и будет что доначислить. Самозанятые и спецрежимники тому пример. Наблюдаем и не советуем применять на этом этапе.

Субсидиарная ответственность

Привлечение к субсидиарной ответственности бенефициаров и топ-менеджеров (далее — контролирующие должника лица, КДЛ) по результатам налоговых проверок — основной тренд прошедших 2–3 лет. Он будет набирать обороты и в текущем году. Пополнять бюджет за счет имущества физлиц — задача для ФНС простая: автоматизированная база содержит сведения об имуществе каждого физического лица — гражданина РФ, включая сведения о датах перехода прав собственности на это имущество.

Кто находится в первой зоне риска: учредители компаний и их бенефициарные владельцы, генеральные директора и лица, исполнявшие их обязанности по «широкой» доверенности, члены их семей: дети, родители, супруги, родственники и т.п.

Что уже не работает: примитивный перевод активов на членов семьи (типа сделок дарения). Налоговики вычисляют этих лиц быстро, заявления об их солидарном привлечении к субсидиарной ответственности прилетают вслед за вступившими в законную силу решениями по налоговым проверкам. Или сделки по переводу активов просто оспариваются.

Реальный кейс из практики «Игумнов Групп» по оспариванию налоговой инспекцией сделок бенефициаров с личным имуществом можно прочитать здесь.

Прогноз: увеличение количества реально взысканного имущества физлиц по налоговым долгам компаний, в отношении которых они признаны КДЛ. Произойдет это за счет повышения качества актов налоговых проверок и решений. Каждый второй акт проверки, который прошел через нас, содержит отдельный раздел: сведения о КДЛ/бенефициарах компаний и их имуществе. Эти данные дублируются в итоговых решениях по проверкам, и шансы изменить их после вступления решения стремятся к нулю. Не говорите, что мы вас об этом не предупреждали.

Как минимизировать риск потери имущества: позаботиться о защите личных активов КДЛ задолго до начала налоговой проверки. Примеры того, как это делается, можно почитать здесь, здесь или здесь.

Обнуление результатов налоговых проверок в связи с нарушением налоговиками процессуальных сроков

Моя любимая тема 2022 года, не могу обойти ее стороной. За последние несколько лет сложилась неплохая судебная практика, в том числе высших судов, по возможности полностью обнулить долги компании, возникшие в результате налоговой проверки. Основание: совокупность нарушенных налоговиками сроков проведения проверки, составления/вручения акта проверки, проведения дополнительных мероприятий на срок более двух лет (до 2023 года).

Убрать такие долги можно в ходе отдельно инициированных судебных процессов, а не в рамках дел об оспаривании решений, вынесенных по результатам выездных налоговых проверок. Если убираем долг по проверке, автоматически нет оснований для привлечения к субсидиарке указанных выше КДЛ. Именно по этой причине в каждом нашем деле мы анализируем всю совокупность нарушений, допущенных в ходе проверки.

Преимущество этой категории споров — отсутствие сроков давности для обращения в суд. К примеру, если решение по выездной налоговой проверке вступило в силу в 2020–2022 гг., вы уже проиграли суд и оно осталось в силе, но только сейчас обнаружились процессуальные нарушения, можно инициировать отдельный процесс от имени как КДЛ, так и от имени арбитражного управляющего.

Так, в отношении компании «В» в сентябре 2021 года вступило в законную силу решение по ВНП за 2017–2018 гг. Доначислен НДС 68 млн рублей плюс пени и штрафы. В октябре 2022 года компания по заявлению ФНС признана банкротом, введено конкурсное производство. Анализируя материалы налоговой проверки, мы установили, что налоговики нарушили на пару лет сроки вынесения акта проверки и решения. Сейчас подаем заявление в Арбитражный суд о признании задолженности по ВНП безнадежной ко взысканию. Это если вкратце.

Наш прогноз по этой категории споров: налоговики будут биться за свою новую позицию, которую сейчас активно отстаивают в судах, — срок выставления требования об уплате недоимки по результатам налоговой проверки исчисляется с даты вступления в законную силу решения по этой проверке. Пока в судах расстановка сил 50/50, поэтому есть еще года два, чтобы обнулить долги по уже завершенным проверкам и уйти от субсидиарки. «Игумнов Групп» поможет поймать волну, а заодно решит вопросы по субсидиарной ответственности и защите личных активов. Наши контакты здесь.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб. 9 999 руб.

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Аттестованный налоговый консультант,член рабочей группы ТПП РФ по управлению налоговыми рисками

Специализация: юридическое сопровождение налоговых проверок. Досудебное обжалование актов и решений налоговых органов. Представительство в суде.

В новом году малый бизнес по-прежнему вправе рассчитывать на действие моратория. Однако это не предполагает полного отсутствия государственного контроля. Ограничив надзорные мероприятия, правительство оставило большой круг полномочий для действий различных ведомств. но для многих других поблажек не будет. Рассказываем подробности.

Иллюстрация: Вера Ревина/Клерк.ру

Большинство контролирующих органов — пожарные, санитарные службы, ГИТ — пока могут забыть путь к порогу проверяемых, поскольку мораторий на 2024 год (постановление кабмина от 10.03.2022 № 336) продлен до 2030 год (акт от 10.03.2023 № 372). Но есть нюансы:

Не проводятся и контрольные закупки — кроме случаев проверки режима соблюдения работы ККТ.

Профессионалы DAS Group подробно проконсультируют, как избежать или свести к минимуму риски назначения налоговой проверки, проведут аудит налоговых рисков и проанализируют налоговую отчетность с целью выявления возможных ошибок и проблем. Если проверку уже назначили, то специалисты помогут подготовить к ней документы, бухгалтерию и сотрудников.

Кому ждать проверок по-прежнему

Все вышеуказанные «если не» — поводы для проведения внеплановых проверок. Когда возникают такого рода обстоятельства, например, выдано распоряжение, поступили жалобы, информация о нарушениях, случилась авария, то это повод для проведения внеплановой проверки, независимо от статуса и от того, когда проводилась плановая.

Например, налоговая инспекция может проверить кассы, если получила жалобу от покупателей за невыдачу чека.

Кроме того, налоговая проверяет ККТ заведений общепита в рамках отраслевого проекта «Общественное питание». ИФНС каждую неделю отслеживает наличие касс и динамику выручки, а при необходимости проводит контрольную закупку.

Как правило, контрольные закупки происходят, если сотрудники регулирующего органа видят, что после проверки выручка существенно уменьшилась: это может означать, что предприятие скрывает часть выручки.

Даже ИТ-компанию могут проверить — разумеется, если есть на то веские основания плюс решение руководителя налогового органа. На такую возможность указывает налоговая служба (письмо ФНС от 24.03.2022 № СД-4-2/3586).

Также с 1 января 2024 года к плановым проверкам должны быть готовы:

Уточнить категорию риска можно с помощью запроса непосредственно в контролирующий орган или через Единый реестр проверок.

Прогрессивный консалтинг

Комплексные решения для вашего бизнеса

Информации об авторе

Участников комплексного развития территорий могут освободить от НДФЛ Депутаты хотят, чтобы участники комплексного развития территорий получали такие же налоговые льготы, как и москвичи, которых коснулась реновация.

Международные расчеты разрешат проводить в ЦФА Теперь цифровыми финансовыми активами разрешат проводить оплату за импорт и экспорт товаров и услуг в рамках закона о валютном регулировании.

⚡️Итоги дня: переводчик от «Яндекса» стал лучшим, экс-депутата выпроводили из самолета, а россияне стали чаще покупать красивые телефонные номера Подготовили для вас дайджест главных событиями дня. Все самое интересное, что писали и обсуждали в сети, в одной подборке.

Календарь вебинаров

Лучшие спикеры, новый каждый день

На подарки к 8 Марта россияне потратят на 15-20% больше денег Из-за высокого спроса вырастут цены на средства для ухода, электронику, аксессуары, парфюм и фены.

ИП и бухгалтеры запутались, подавать ли заявления для уменьшение налога на УСН и патенте на взносы. 😤«Ночной бухгалтер» №1631 Мозг сварился, каша в голове, как пыльным мешком ударили — примерно такие чувства испытывает сейчас почти каждый предприниматель, который пытается сам разобраться с новыми законами и правилами. Повезло тем, у кого есть бухгалтер, потому что голова болит уже не у ИП, а у главбуха. Но даже самые матерые путают уведомления с заявлениями. Поможем разобраться.

Центробанк добавил первую компанию в реестр операторов по приему платежей Если операторы платежей до 1 октября 2024 года не подадут сведения о себе в реестр Центробанка, то они не смогут работать.

Онлайн-курсы

Опытом делятся эксперты-практики, без воды

Когда при продаже жилья надо и не надо сдавать 3-НДФЛ и платить налог: таблица + примеры Продать жилье и не платить НДФЛ можно, если срок владения превышает минимальный, или если срок маленький, но вычеты перекрывают доход. Когда-то надо сдавать декларацию 3-НДФЛ, когда-то – не надо.

Сдавайте 6-НДФЛ правильно! Что нужно учесть при заполнении формы Не запутайтесь в том, какие суммы указывать в первом и во втором разделе формы 6-НДФЛ за 2023 год.

Релокация сотрудника. Что нужно знать работодателю Расскажем, что такое релокация работника, какие есть особенности уплаты НДФЛ и страховых взносов для релокантов, и как релокантам соблюсти требования валютного контроля. Что должен знать работодатель, если сотрудник валютный резидент России.

💰Как продать готовый бизнес без рекламного бюджета в короткий срок. Советы от эксперта 💬Как правило для того, что бы продать 1 микро-бизнес стоимостью до 10.000.000₽ — закладывается рекламный бюджет: 30.000₽-50.000₽.

В специальных административных районах зарегистрировались около 200 иностранных компаний В специальные административные районы за 2023 год переехало порядка 200 иностранных организаций с российским участием.

Какие законы и изменения вступают в силу с 1 марта 2024 года Обзор изменений, которые важны не только бухгалтеру. Запрет рекламы VPN-сервисов, новые требования к ипотеке, повышение пенсий, новое в лицензировании, маркировке, электронных документах.

Разборы законов

Миникурсы, текстовые и видеоинструкции для бухгалтеров

С 1 марта будет новый формат электронных доверенностей Электронные доверенности, оформленные по старому формату, будут принимать до 28 февраля 2025 года. Новые документы можно сделать бесплатно в программе «Налогоплательщик ЮЛ».

Обзор систем электронного документооборота (СЭД) Основной инструмент для организации электронного документооборота — программные решения под названием СЭД (системы электронного документооборота). Современный рынок СЭД предлагает широкий выбор решений разных вендоров. Рассмотрим пять популярных СЭД, функциональные возможности которых наиболее полно покрывают потребности российского бизнеса.

Воинский учет: что нужно проверить компаниям и как не получить штрафы Компаниям нужно не реже одного раза в год проводить сверку с военкоматами. Будут проверять личные данные военнообязанных сотрудников и то, как организация ведет воинский учет.

Как заполнить декларацию УСН «Доходы» для ООО и ИП. Мини-курс В мини-курсе рассмотрим, как заполнить декларацию УСН «Доходы» для ООО и ИП и разберем, какие выплаты отразить в декларации, чтобы уменьшить налог за 2023 год.

КУБ дня. Про странное требование от ФНС Ежедневно в телеграм-чат «Красный уголок бухгалтера» поступает лавина вопросов. Выбираем самый злободневный и публикуем вместе с ответами коллег и экспертов.

Центробанк сохранит ограничения на снятие наличной валюты Валютные ограничения будут действовать до 9 марта 2024 года, ЦБ может их продлить, поскольку видит тенденцию к девалютизации.

Вакансии

Новые вакансии для бухгалтеров и финансистов

Если ты не копирайтер, но нужно что-то написать: ну очень простые правила про предложения Продолжаем серию статей о том, как писать понятные тексты человеку, который никогда этому специально не учился.

В Яндекс ID можно авторизоваться по лицу или отпечатку пальца Пользователям больше не придется запоминать пароли от сервисов «Яндекс». В личном кабинете Яндекс ID появилась авторизация по лицу или отпечатку пальца.

Власти продлили мораторий на проверки до 2030 года. Но налоговых проверок мораторий по-прежнему не касается.

Скажем больше, на 2024 год Минфин поставил план по увеличенению объемов налоговых поступлений на 14%. Об этом еще осенью 2023 года на заседании расширенной коллегии ФНС сообщал замминистра финансов Алексей Сазанов. Это значит, что компаниям и ИП нужно быть осторожными и стараться минимизировать риски, чтобы не попасть под прицел ФНС.

Риск-ориентированный подход налоговиков

Выездные проверки назначаются только после проведения риск-ориентированного анализа. Такой подход позволяет не распылять ресурсы ведомства на всех налогоплательщиков, а отбирать только те предприятия, у которых выявлены отклонения от средних значений.

Задача налогоплательщика состоит в том, чтобы:

Секреты и лайфхаки вам раскроет управляющий партнер «Kaminskiy, Stepanov & Partners», налоговый юрист и схемотехник, ведущий налоговый юрист РФ по версии «Право 300», имеющий более 15 лет юридической практики, Владислав Каминский.

За какими сферами деятельности пристальнее следят в 2024 году

Налоговики сегодня акцентируют внимание на сфере общественного питания, сетевой розничной торговле.

Многие нарушения в этих сферах легко прослеживаются средствами электронного контроля, например:

Ну и самый горячий тренд последних лет — подозрение в дроблении бизнеса.

В дроблении часто подозревают не только розницу и общепит, но и арендодателей коммерческой недвижимости (например, когда крупный торговый центр по частям сдается в субаренду), а также строительные и логистические компании.

Кроме того, налоговики активно взялись за блогеров. Весной 2023 года следователи возбудили сразу несколько уголовных дел по ст. 198 УК об уклонении от уплаты налогов.

На какие критерии смотрит ФНС, когда подозревает дробление:

Количество судебных споров с налоговиками по дроблению только в первом полугодии 2023 года выросло на треть. И в превалирующем большинстве споров выигрывали налоговики.

Аналитическая работа с налогоплательщиками

В последние годы бюджет государства пополняется за счет компаний, которые доплачивают налоги добровольно.

Налогоплательщикам рассылают информационные письма, приглашают на «заседания рабочей группы». Чаще всего под прицел попадают плательщики НДС, которым указывают на несостыковки, выявленные программным комплексом АСК НДС и предлагают добровольно уточнить обязательства.

Проводят налоговики и контрольно-аналитическую работу в отношении работодателей, использующих налоговый режим для самозанятых в незаконных схемах ухода от налогообложения. ФНС оценивает 8 критериев и присваивает работодателям риск-балл. Те, кто попадает в группу риска, могут иметь одновременно несколько показателей, которые характеризуют компанию, как злоупотребляющую режимом НПД. Нарушителям настоятельно рекомендуют доплатить страховые взносы и уточнить налоговые обязательства.

Так, по итогам первого полугодия 2023 года в результате добровольного уточнения налоговых обязательств в бюджет дополнительно поступило 100 млрд рублей, что составляет 54% общей суммы по результатам контрольно-аналитической работы (182 млрд рублей).

О том, как защититься от претензий налоговиков, отстоять свои права, как законно и безопасно оптимизировать налоги, вы узнаете на IV всероссийской бухгалтерской конференции «Клерка».

Вас ждет насыщенная программа. Вы проведете целый день в обществе лучших экспертов страны, сможете задать самые больные вопросы и получите советы и рекомедации.

Для всех посетителей «Клерк» подготовил сертификаты, которые подтвердят, что в этот день вы проходили обучение. Вы получите доклады, записи и презентации всех спикеров.

Посмотрите, что пишут о нас участники прошедших конференций:

Вас ждет неповторимая и уютная атмосфера, кофе-бреки, розыгрыши и красивые фото на память.

Успейте согласовать билеты у руководителя до праздников, чтобы гарантировать места. Количество мест ограничено!